- 2023-1-31

- トピックス

各社の 2022年度(23年 3月期)第3四半期決算発表が始まりました。

今回は1月31日(火)に発表のあったエプソンを採り上げます。前日に年間決算発表があったキヤノンとは情報開示のスタンスが異なるように見えます。

エプソン

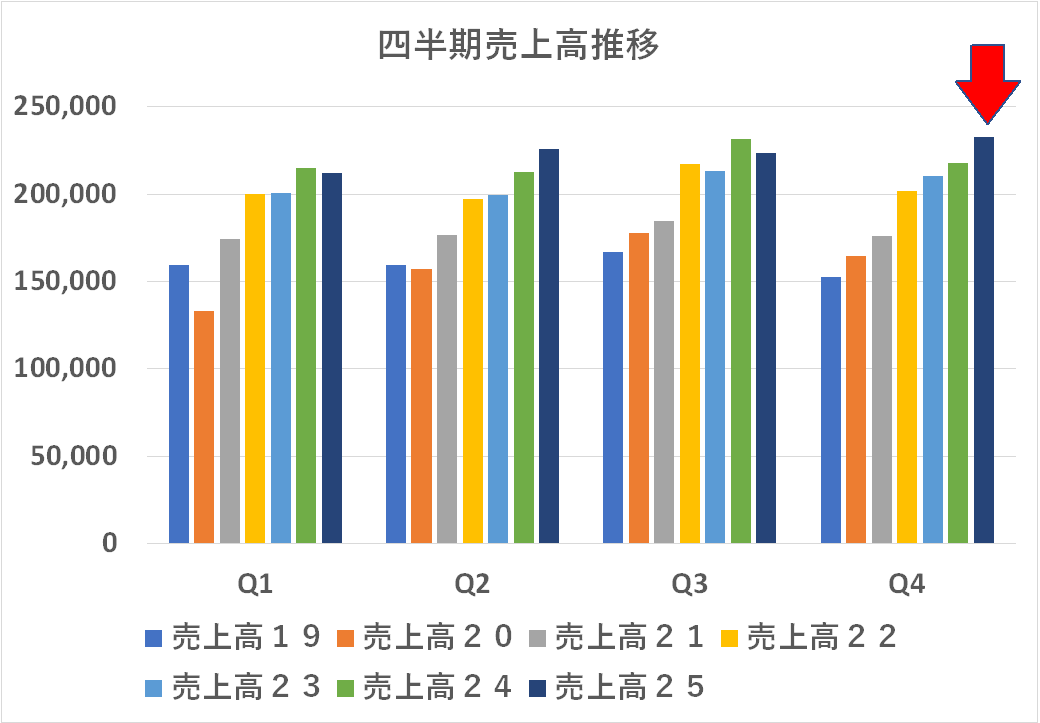

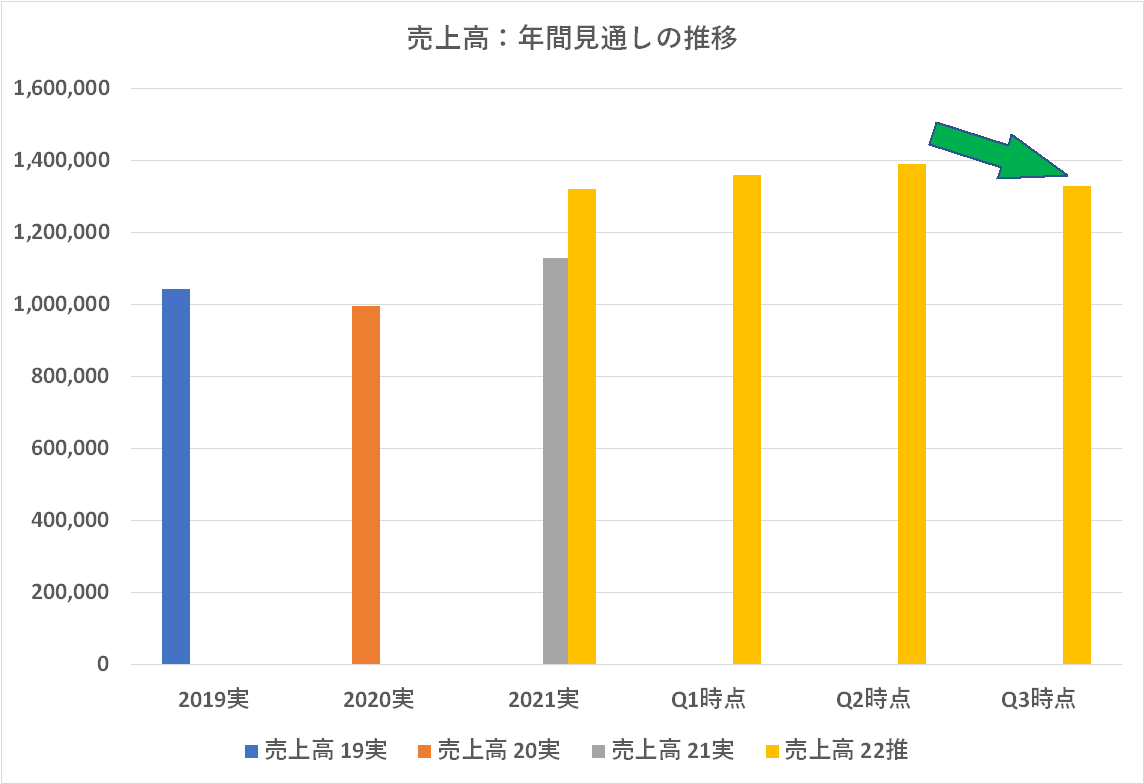

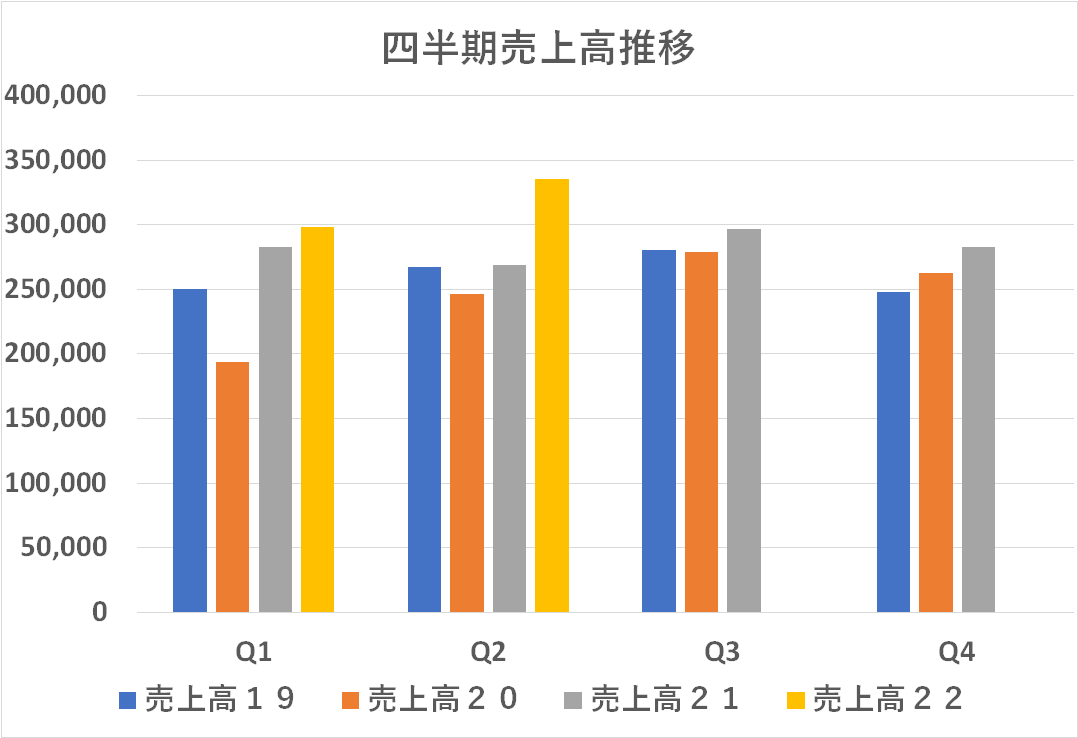

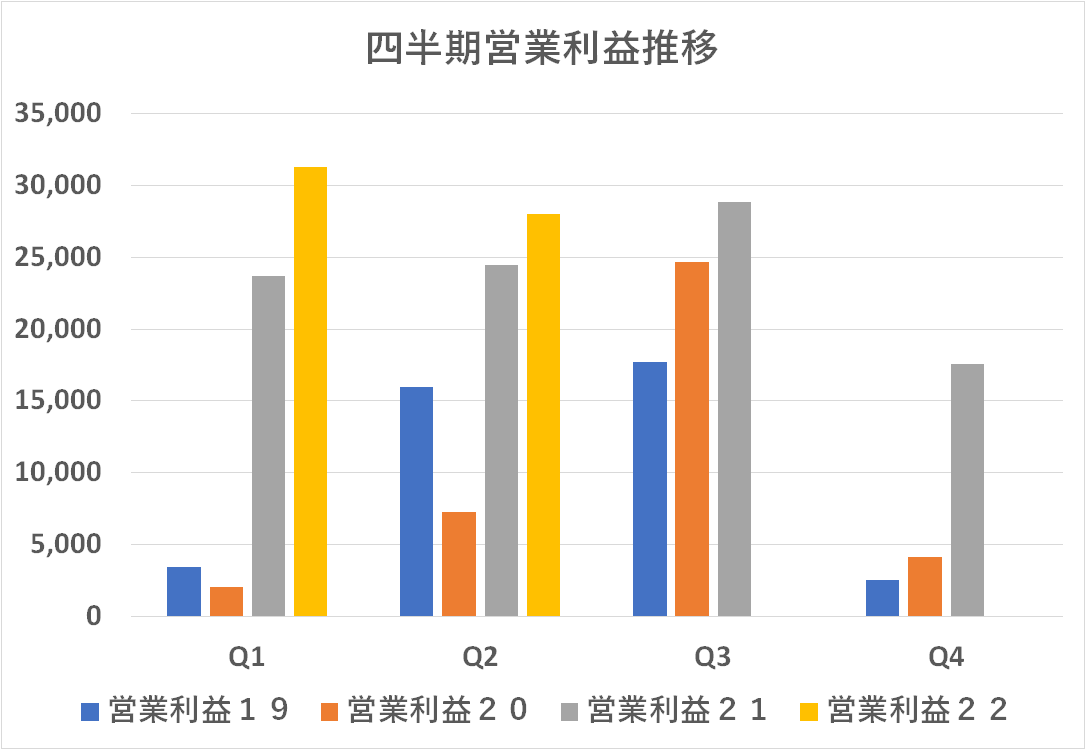

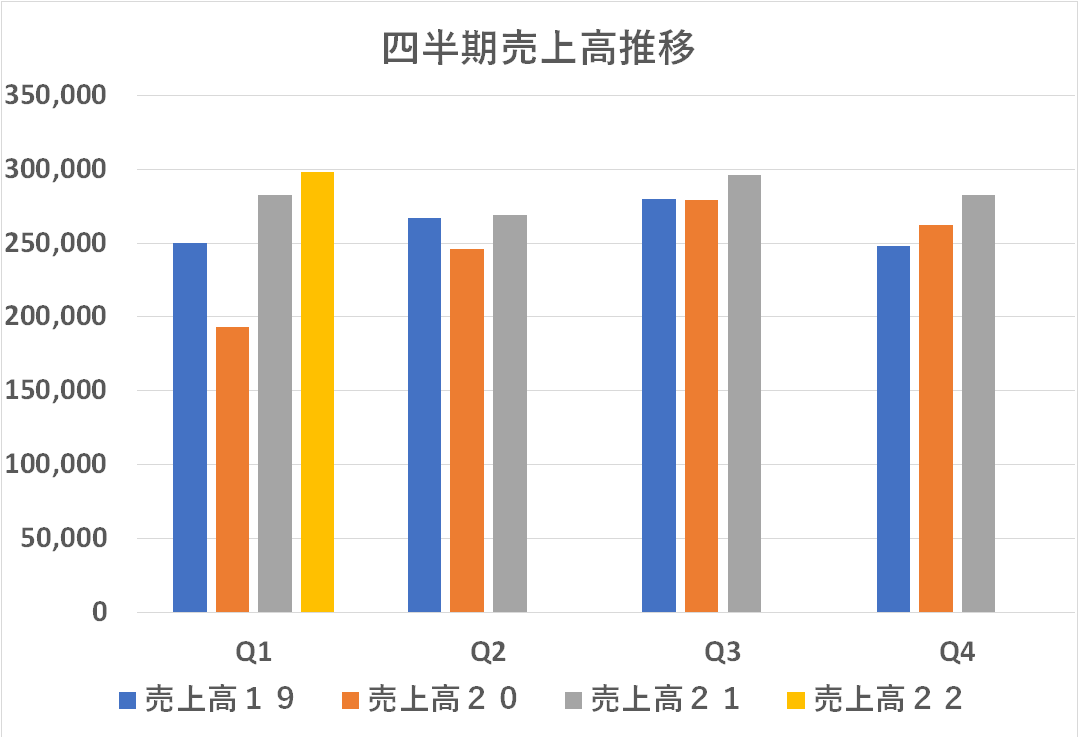

四半期ごとの売上高(左)・営業利益(右)推移です(単位は百万円)。「第2四半期の売上高は 3,300億円を超え、エプソンとして四半期売上高が 3,000億円を超えるのは初めて」・・・と前回書きましたが、第3四半期は更に増えて 3,600億円を超えました。ここまで、売上高は順調な推移に見えます。

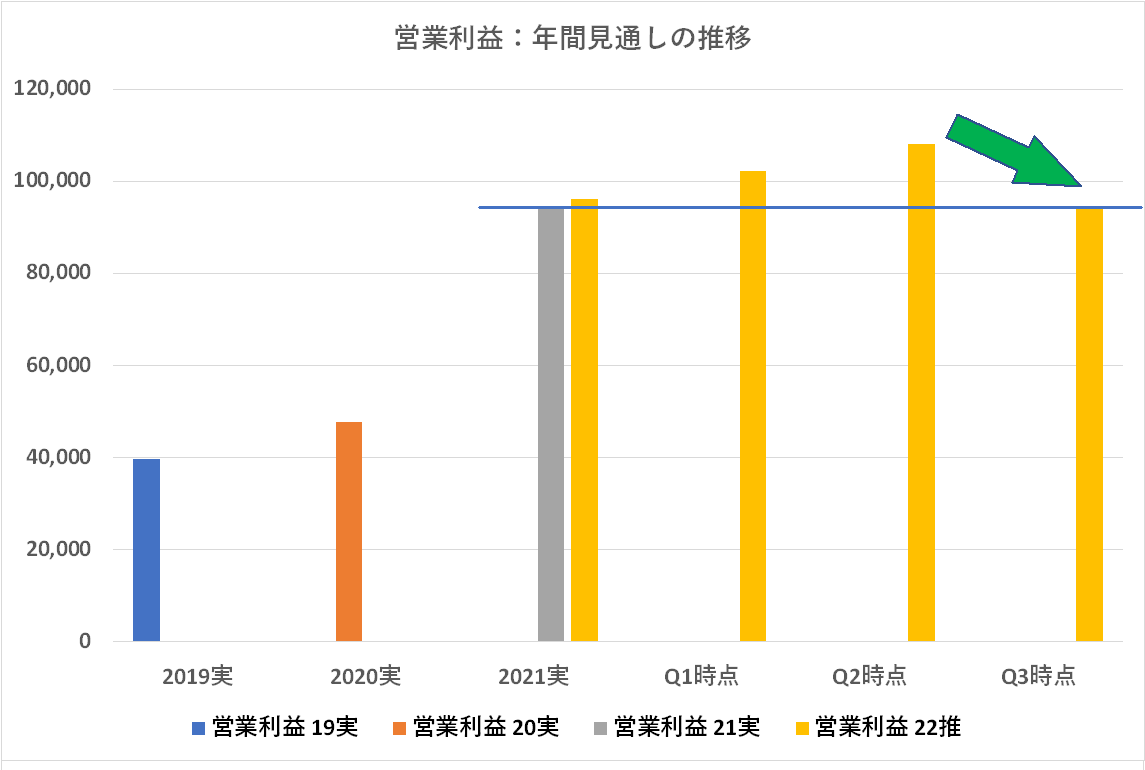

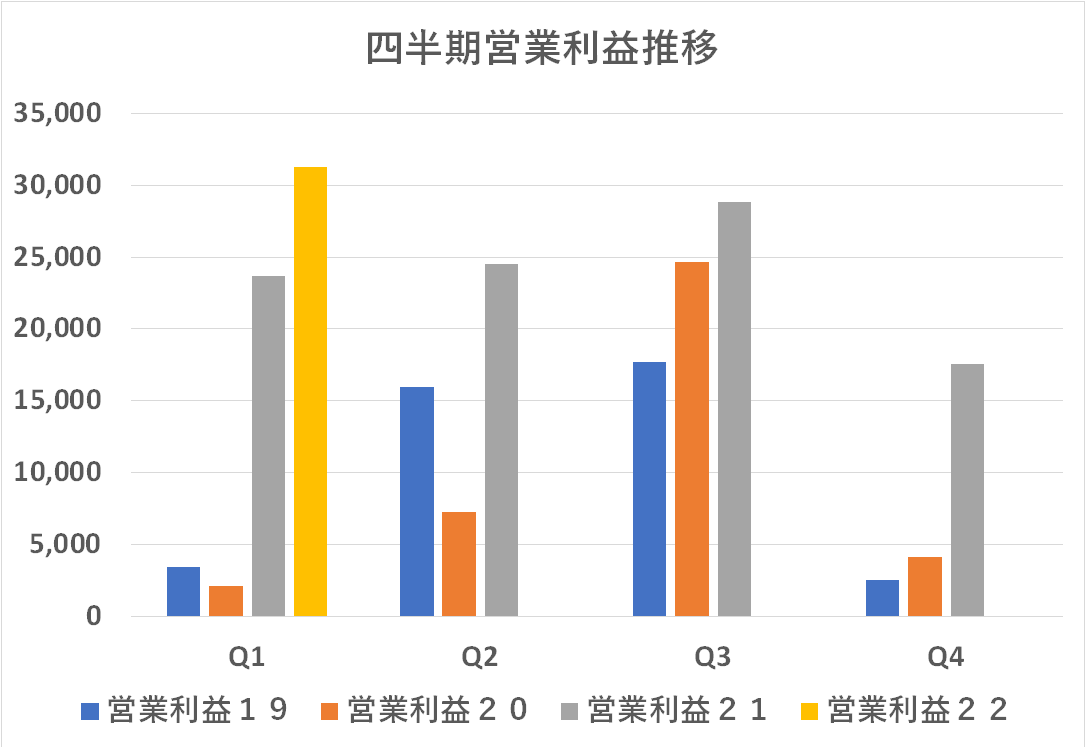

一方、営業利益は下り基調となっています。対売上高営業利益率も、Q1・Q2・Q3がそれぞれ 10.5%・8.3&%・6.0%と悪化トレンドです。

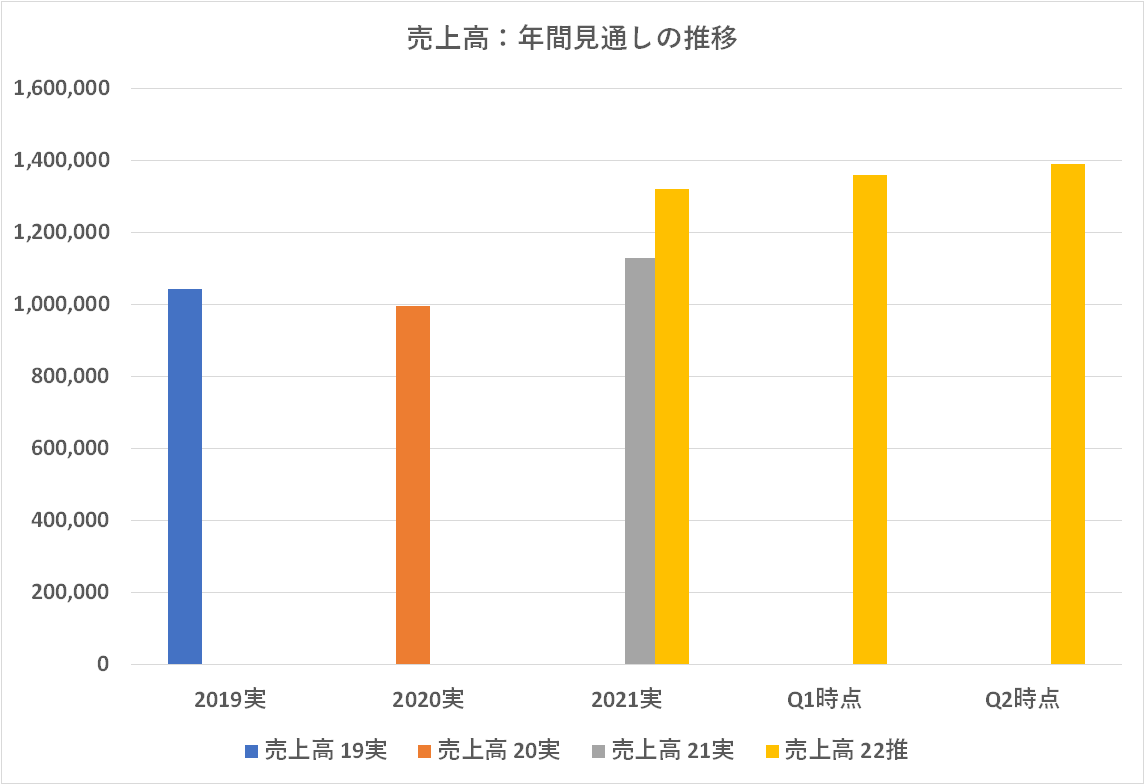

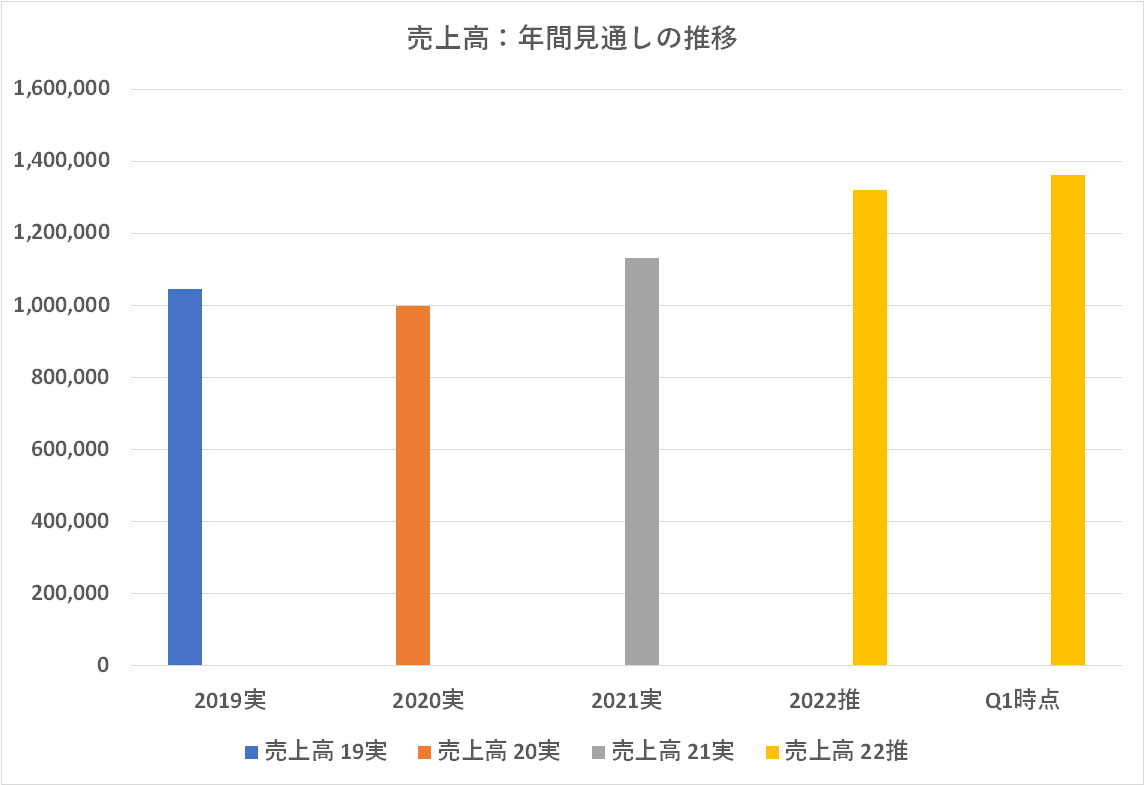

この状況を踏まえて、年間見通しも下方修正しています。売上高は四半期ごとに上方修正してきましたが、今回は年度初めにコミットした 1,32兆円を少し上回る 1.33兆円まで見通しを下げています。

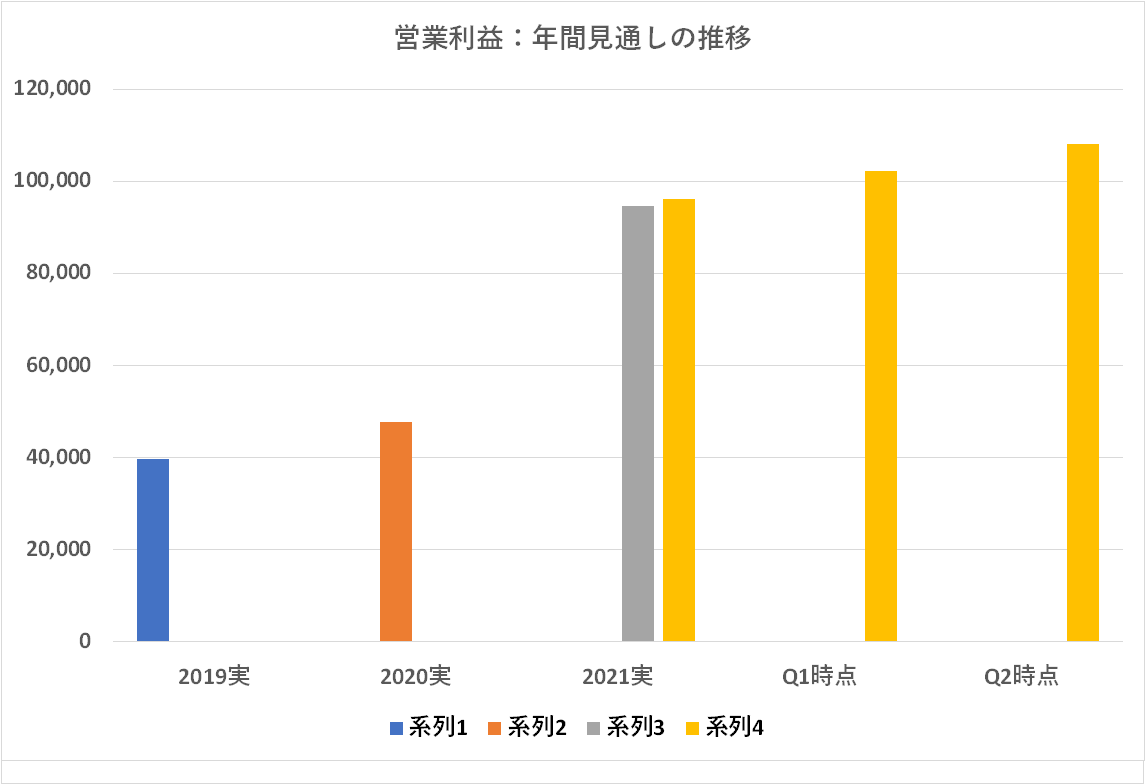

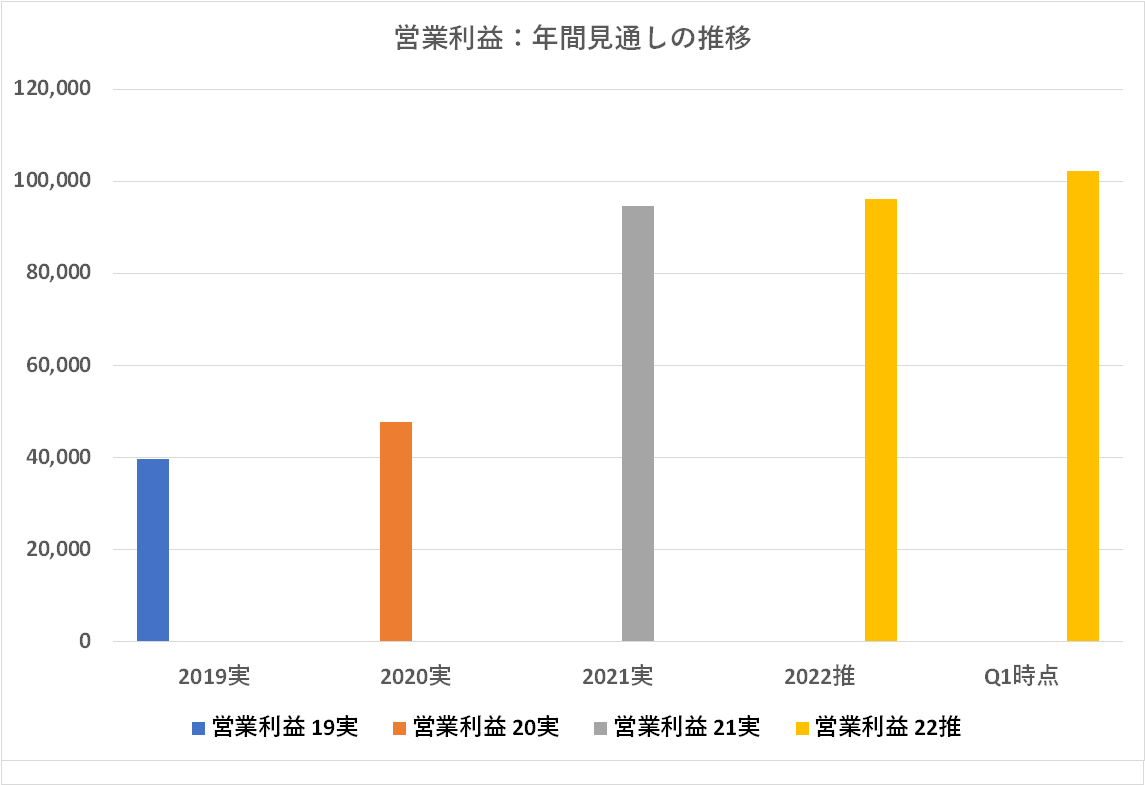

営業利益も四半期ごとに上方修正してきましたが、今回は年初にコミットした 960億円や、昨年の実績 945億円をも下回る 940億円まで見通しを下げました。前年実績を割る「減益」という見通しを発表せざるをえないというのは、経営陣にとっては断腸の想いと拝察しますが、あまり見栄を張らず、バッドニュースは早めに開示するという姿勢は評価したいと思います。

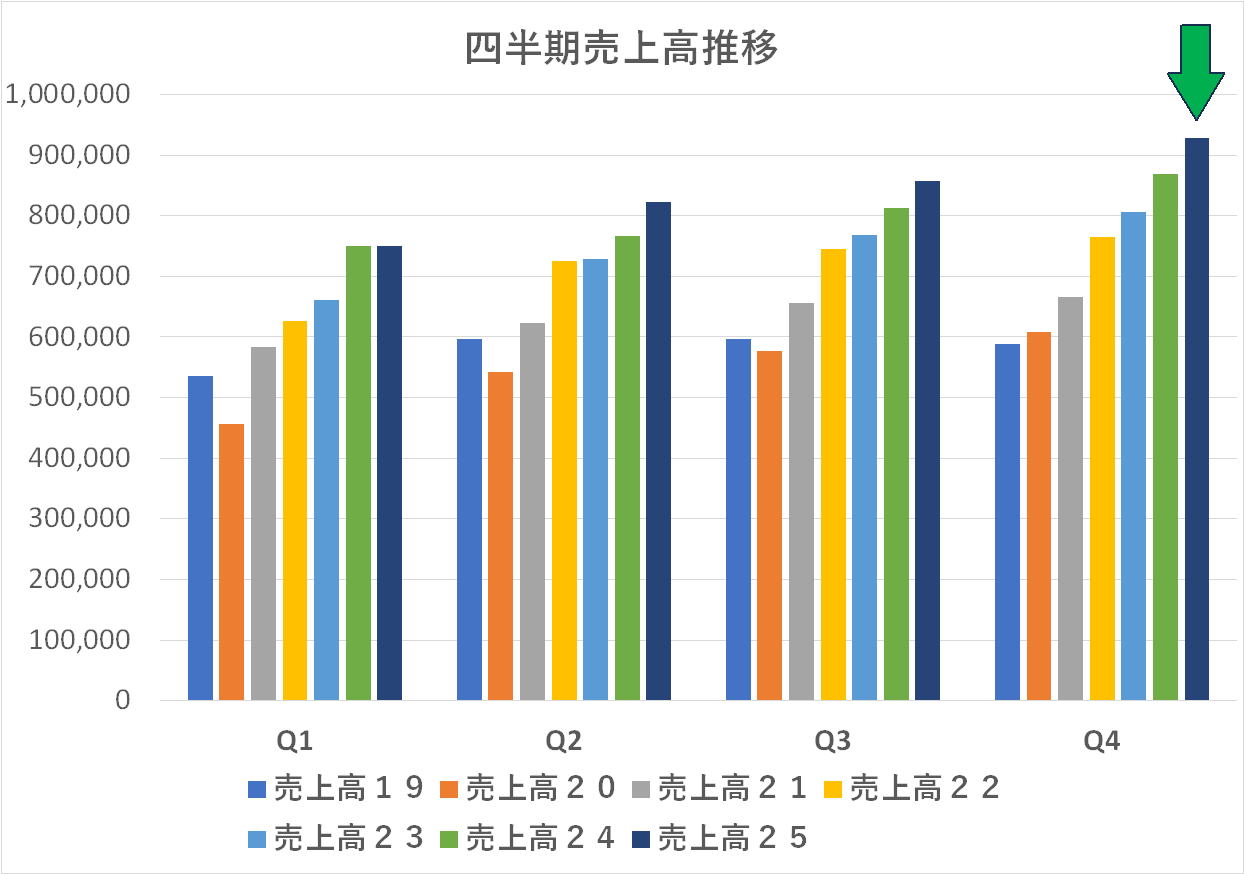

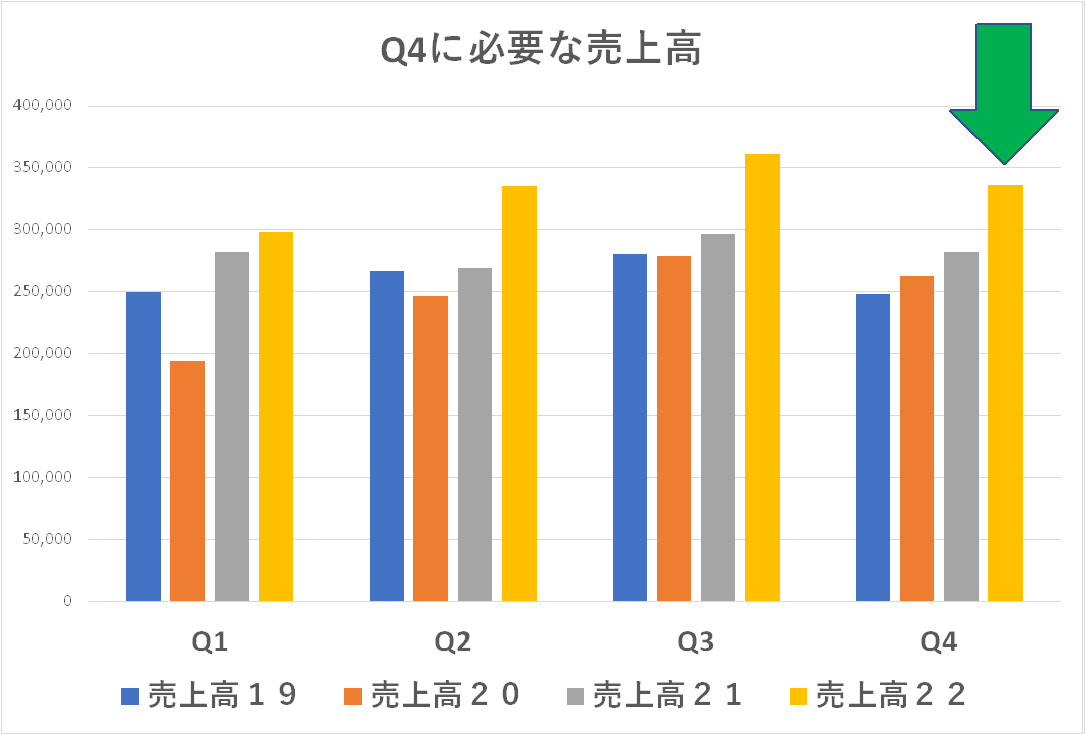

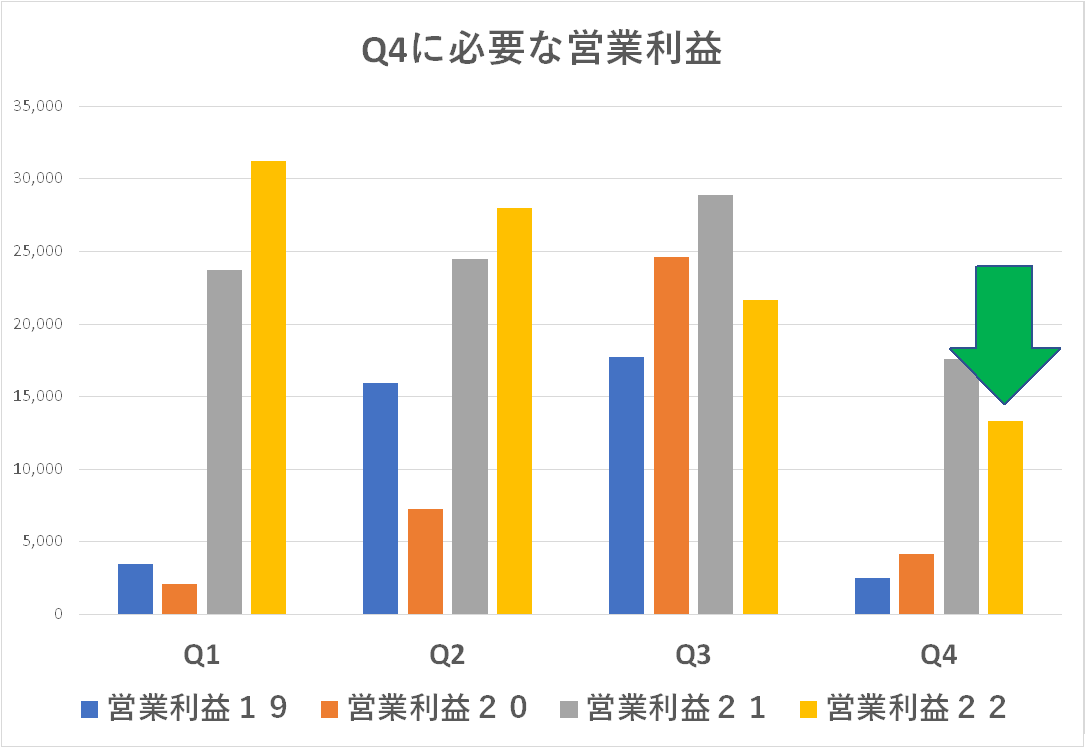

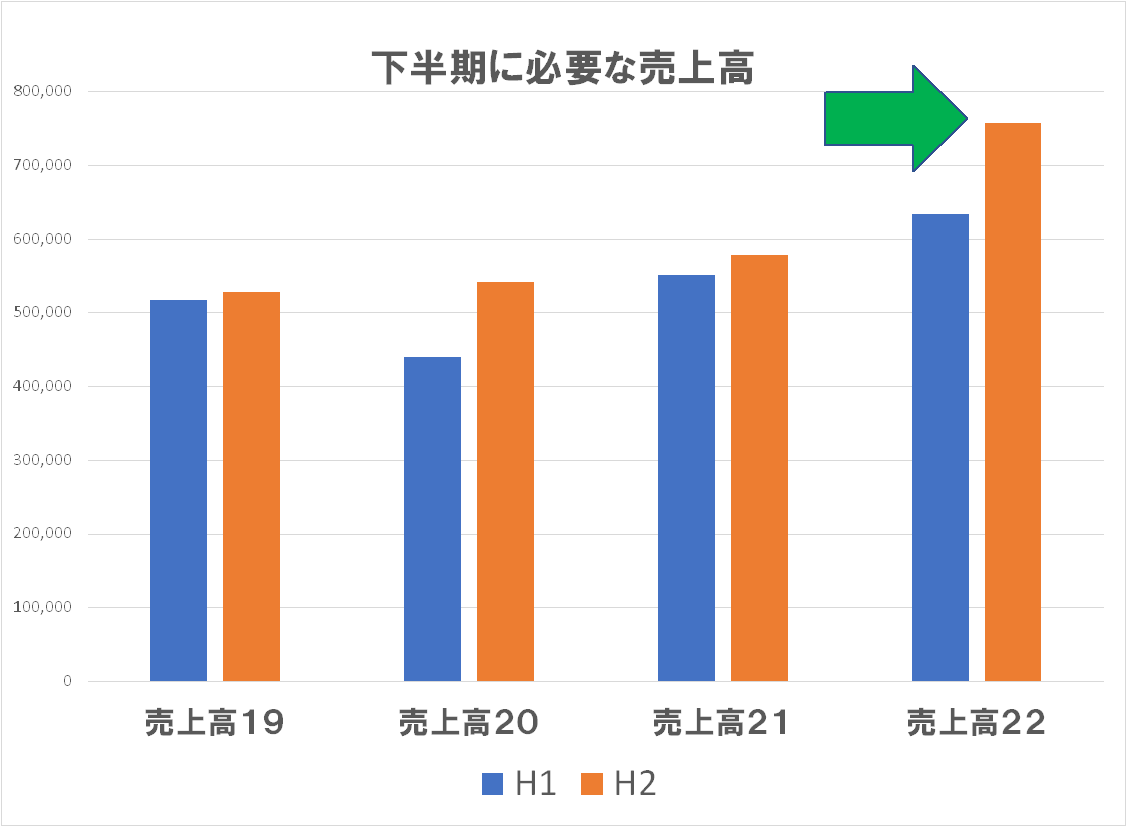

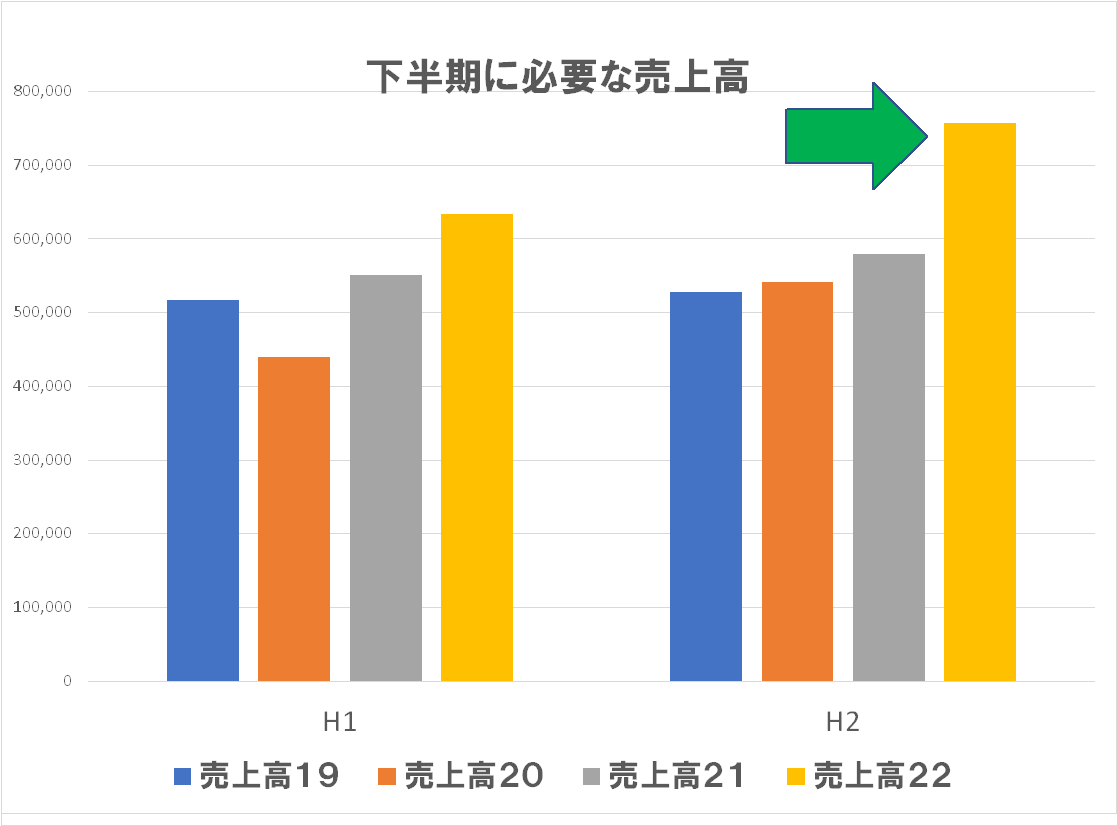

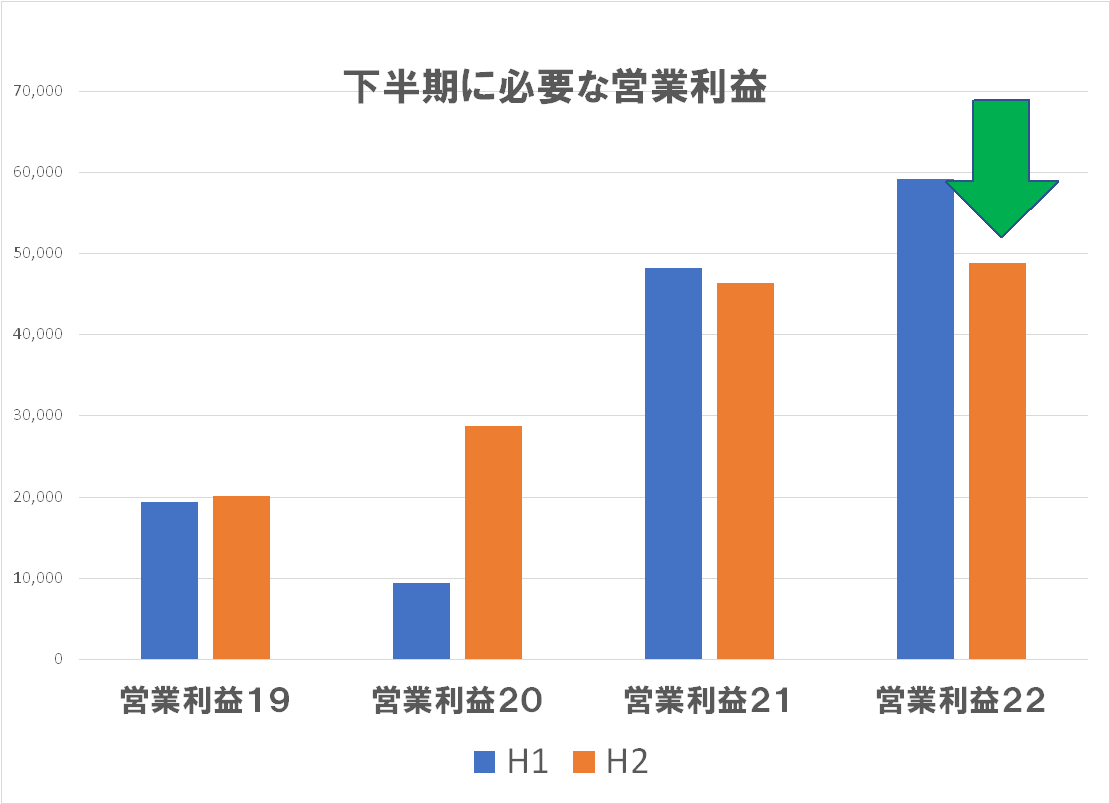

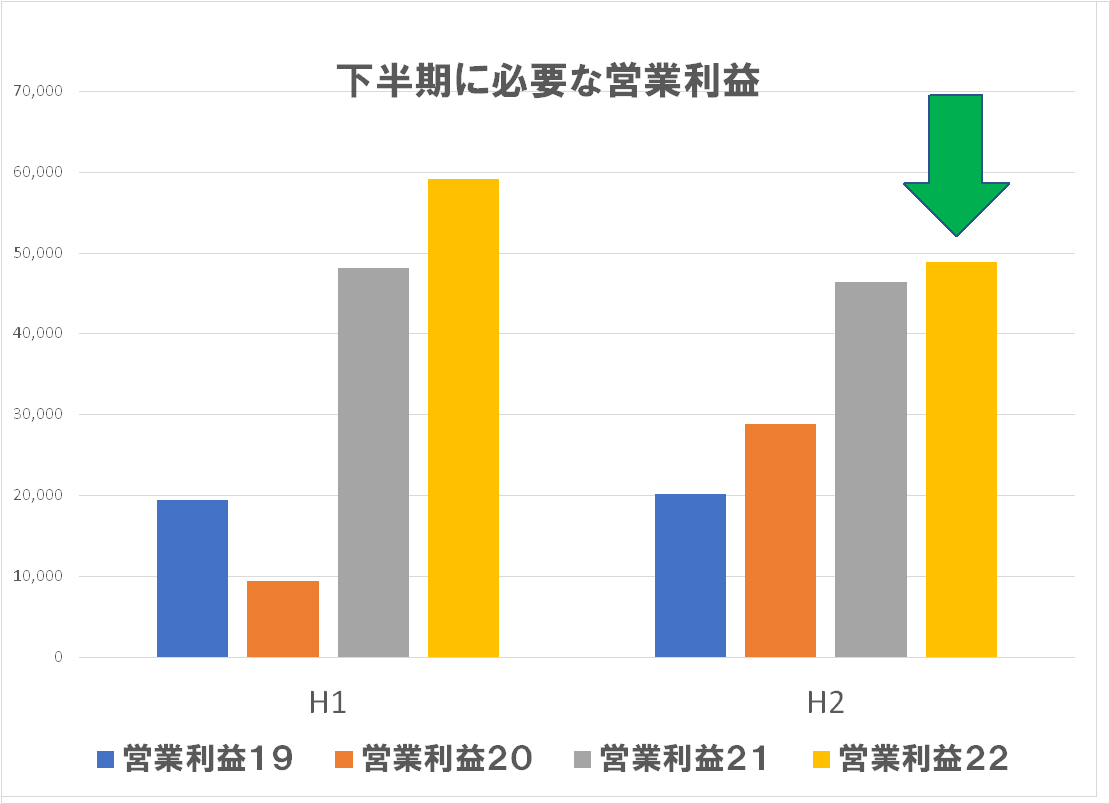

年間見通しを下げた結果、残りの第4四半期に必要な売上高・営業利益はどのくらいなものでしょうか?例の計算手法で求めた数字をグラフ化したものが下にあります。

事業別・製品別の状況を細かく精査したわけではありませんが、見たところ左程無理な目標には見えません。特に営業利益はまったく背伸び感はなく、営業利益率も 3.9%と見ています。今回下方修正した見通しはまず確実に達成できると思われ、少なくとも売上高に関してはそれを達成すると「増収」と言えます。

また、営業利益も下方修正した 940億円を達成できれば、総資産が 1.2兆円もあるエプソンならば、資産評価や引当などの決算調整でプラス方向に調整できる懐は十分あるはず・・・最終的には前年実績を無理ない範囲で超えて「増益」(すなわち「増収増益」)を達成する目論見と見ました!

まあ、こういう局面って不良在庫の廃棄とか、過去の遺産の処理をするチャンスなんですよね。なんでも利益を出して、株主や市場に褒めてもらおうなんてのはレベル低いです、こういう時こそ体質強化のために膿み出しをするのが正解です。そういうこともやって今後に備えたのではないでしょうか?・・・知らんけど(笑)まあ、自分が経営者ならそうしますね・・・

売上高と営業利益の年間見通しは、第1四半期に続いて、今回もまた少し上方修正しています。私も現役時代にやったのでわかるのですが、こういう数字は「小さくコミット・大きく超過達成」が基本です(笑)大風呂敷を広げて達成すればカッコいいですが、達成できないとボロカスに叩かれます・・・事業に絡んでいない管理部門なんかに(笑)

ま、エプソンの場合も市場に対して「控えめにコミット、四半期ごとに上方修正」・・・そういう作戦を一概に批判するものではないです、そもそも、余裕がなければこういうことって出来ませんからね!むしろ流石・・・と褒めるべきでしょう。しかし・・・

これまでは四半期で見てきましたが、ここで半期(6ヵ月)で見てみましょう。エプソンの(上方修正した)売上高年間見通しから、既に実績となった上期(Q1+Q2)を引き算すると、下期に必要な売上高が自動的に計算できます。そのグラフを、二つの側面から見てみると・・・いずれにしてもこの下期は記録的な売上高を達成できると読んでいることになります。

「小さくコミット、大きく達成」という体質と見受けられるエプソンにしては「おお!随分大きく出たね~!」と見えます。ま、これが輸出企業の円安効果なんでしょうね!「輸入品が円安で価格高騰する」という話が出ると、必ずセットで「輸出企業には有利に働く」という論がでますが・・・エプソンさん、一杯税金を納めて、それが庶民に回ってくるように頼みますよ(笑)・・・ところが・・・

大野は百人一首の「恋の歌」で好きなのが2つあります。ひとつは「逢いみての 後の心にくらぶれば 昔はものを 思はざりけり」・・・もうひとつは「忍ぶれど 色に出にけり 我が恋は ものや思ふと ひとの問うまで」・・・まあ何故、どんな局面でこの2首が好きになったのかはさておき(笑)・・・エプソンの業績見通しはこんな感じではないでしょうか?・・・「忍ぶれど 数字に出にけり 我が利益 何故に隠すと 大野問ふまで」(爆)

事業活動において「売上高」というのは基本的な実力ですから、あまり誤魔化しは利きません。一方、利益の方は「合法的な範囲で」操作が可能です。上述したように、世間や社内にコミットした以上の利益が出た場合には、不良資産の廃棄など利益を圧縮することも可能ですし、逆に今期で落とすべき費用を資産化して帳簿上の利益を膨らませることも可能です。

今回、エプソンは「素晴らしい売上高」を予測・コミットする一方で、営業利益に関してはそれに見合う数字を出していないように見えます・・・でしょ?次回、第3四半期の決算発表では、営業利益の大幅上方修正をすると大野は読みます。もしそうでなければ、将来に向けての費用をかなり乗せるのでしょう。まさか、秋田の新ヘッド工場の加速度償却なんてのはないと思いますが・・・

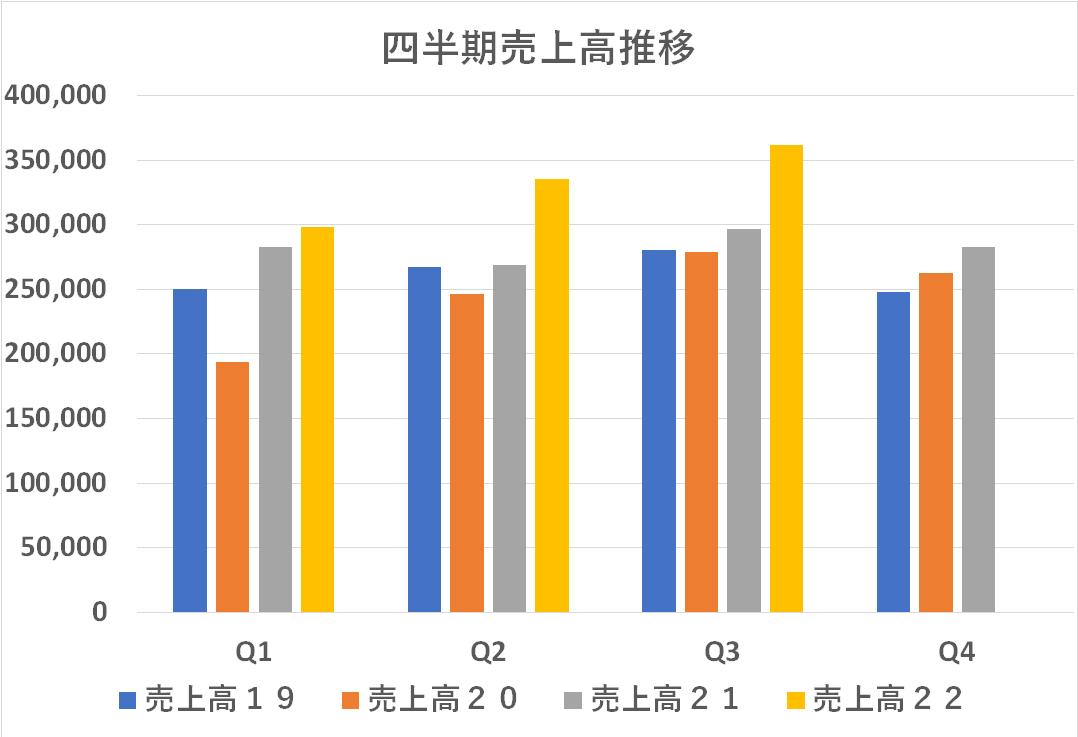

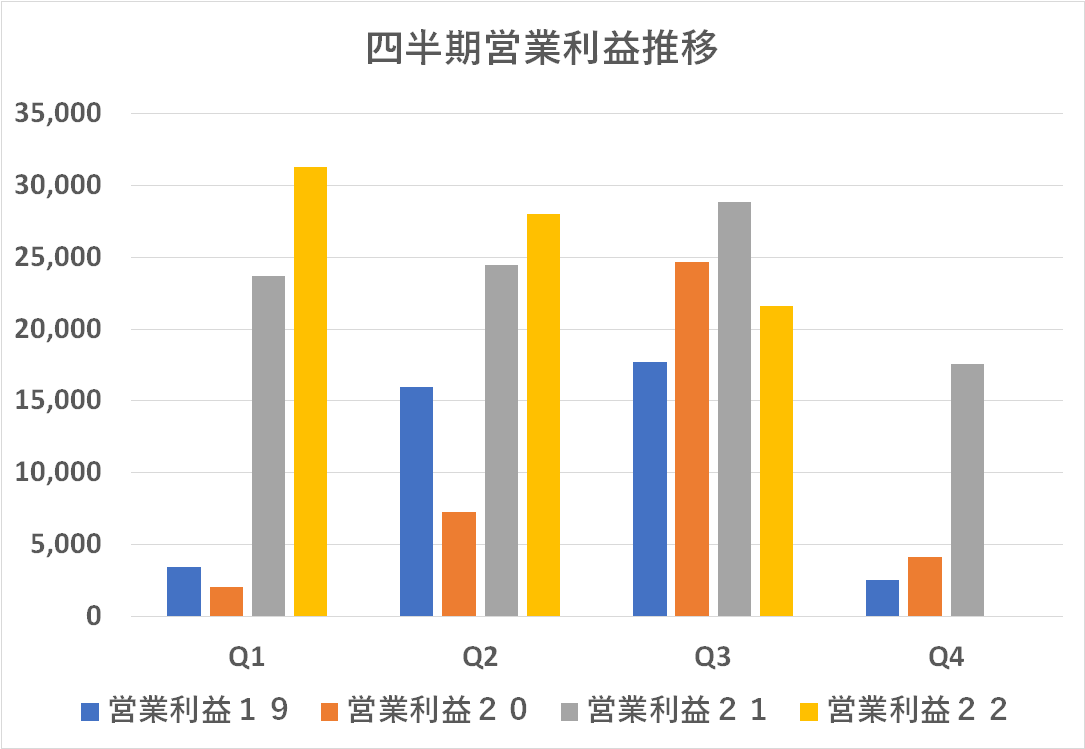

↓↓ 下のグラフはそれぞれ売上高と営業利益のここ3年間の実績と、2022年度の見通しです。2021年度の決算短信に 2022年度の業績見通しを公表し、その後四半期決算ごとにそれをアップデートするのがルールです。黄色の棒グラフが今年度ですが、売上高・営業利益とも上方修正されています(事業利益は据え置き)。エプソンはこのパターンが多い・・・余裕のなせる業か(笑)次回の上期決算発表でもまた上方修正しそうだな(笑)

(なお営業利益・事業利益の違いについてはこちらなどを参照ください。詳しいのはここです。事業利益は制度的に定められたものではないので定義はいくつかありますが、一般に企業としての収益をより明確に反映するとされています。ここでは過去からの継続性を重視して営業利益で統一します)

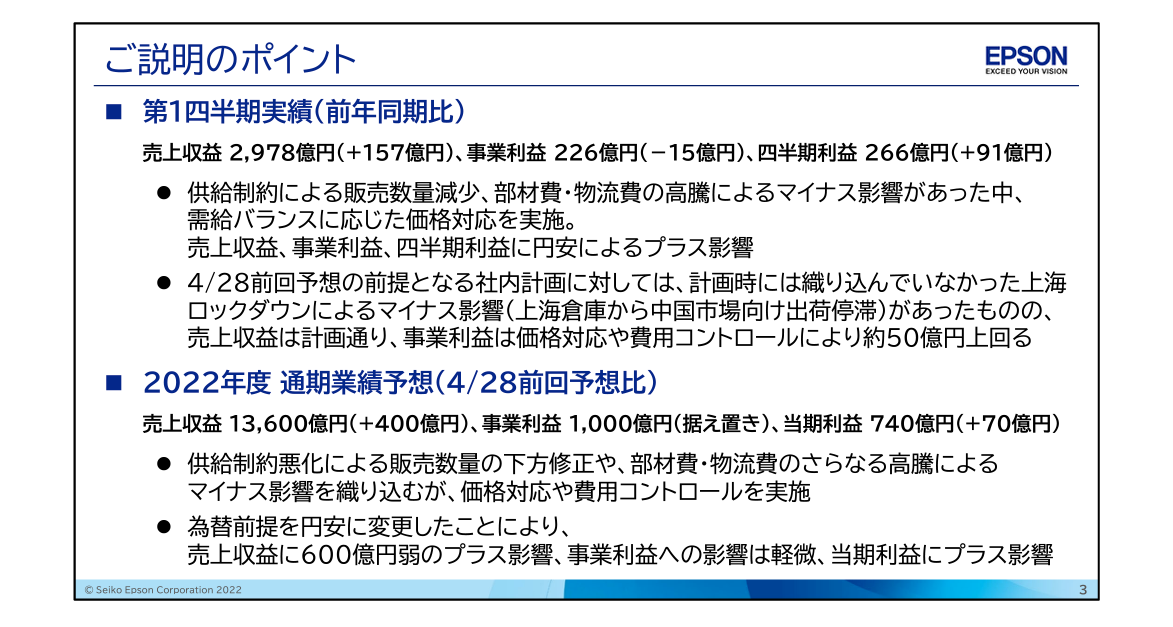

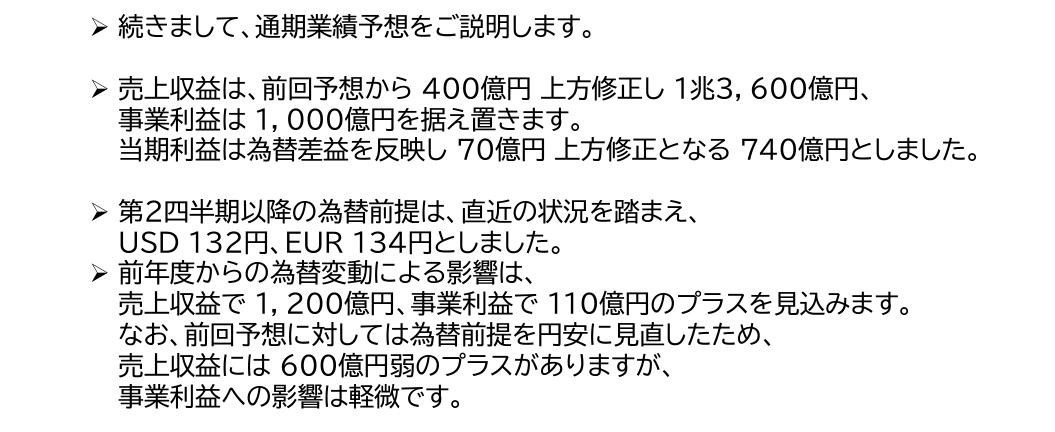

エプソンの第1四半期決算説明資料はこちらにありますが、下記に総括が書かれています。「価格対応」って・・・円安は外貨建てでは「価格が安くなる」効果があるので、その分外貨建ての価格を据え置く(円建てでは値上げ)をした=コストアップ分を価格転嫁したということでしょう。

前回は 121円/$、132円/€でしたが「直近のレートで見直して見通しに反映させた」ということです。事業利益は据え置き・・・為替の分が他の要因で相殺されて影響なしとのことの様です。まあ、ウクライナの戦争も長期化しそうだし、中国のゼロコロナ政策も続きそうだし・・・万事不透明な状況は続きそうなので、据え置いたのは妥当な判断に思えます。でも、多分また上方修正して株価を上げる作戦のような気がするな(笑)