- 2023-2-2

- トピックス

今回は、1月31日に決算短信を公表した、印刷機メーカーでインクジェット機も手掛けている小森コーポレーションを見ておきます。決算説明会は 2月 6日ということで、取り急ぎ決算短信の数字ベースでのコメントを書きます。

小森コーポレーション

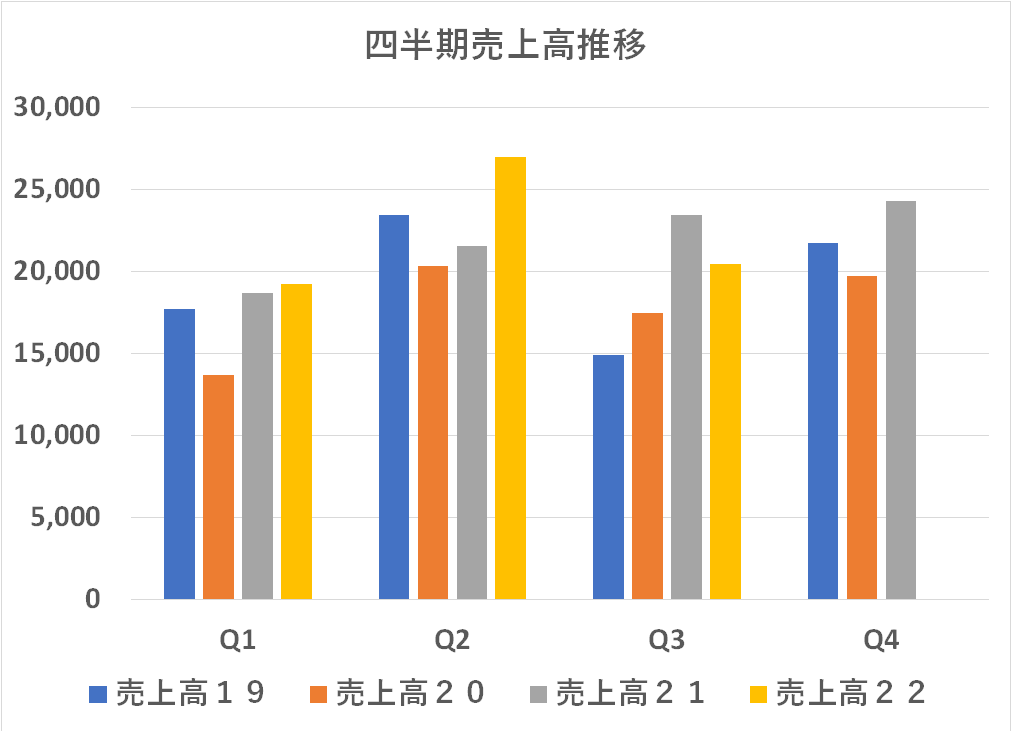

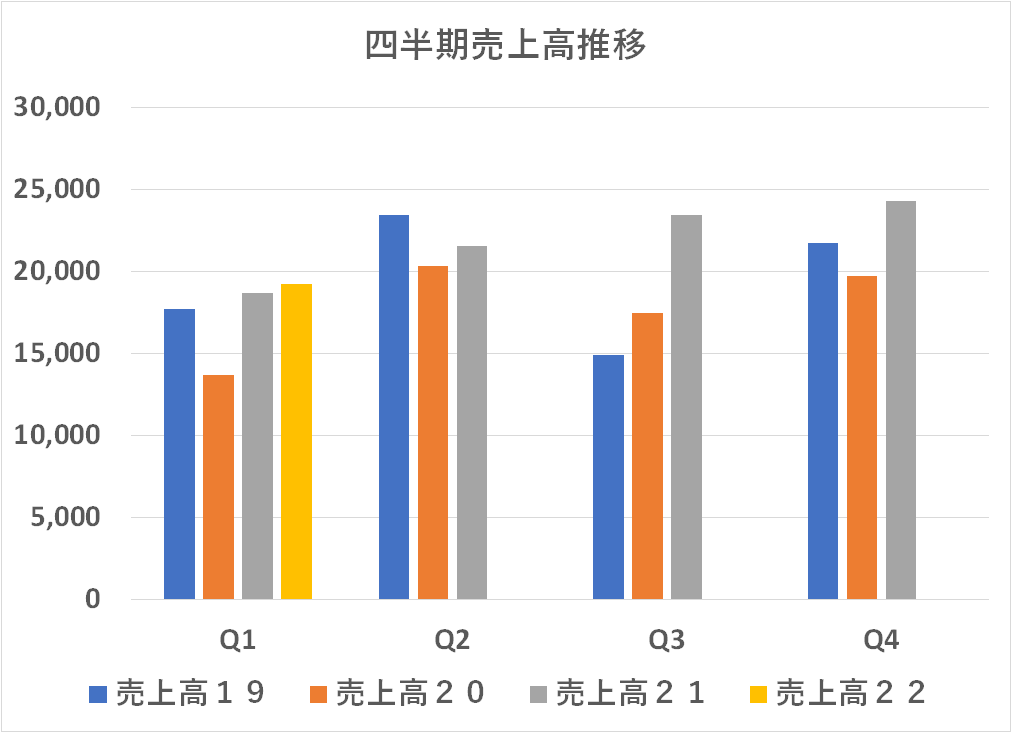

同社の場合、顧客の設備投資予算と商談サイクルの関係で、Q1・Q3はあまり華々しい成績は上がらず、Q2・Q4がメインとなる・・・そんな事情で今回の数字自体でどうこうということはありません。ただ、ここである程度いい数字を上げておかないとQ4の負担は大きくなります。その観点からは少し物足らないように思います。

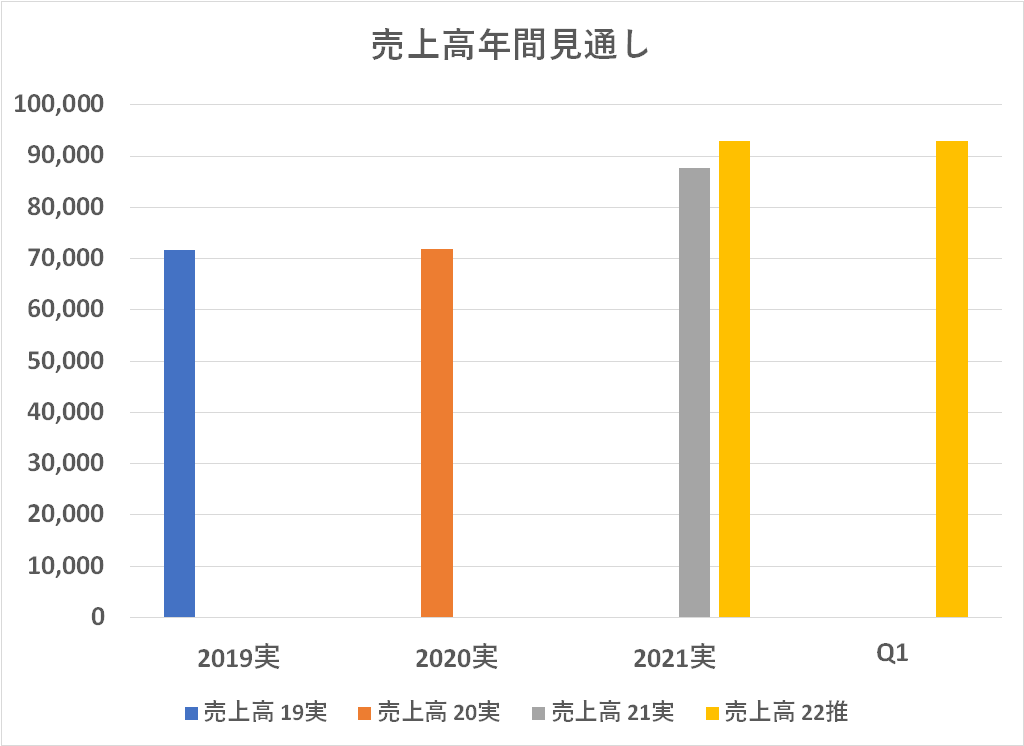

Q3の実績を踏まえたうえで、かつ今年度は残り2か月というこの時点で、年間見通しは前回(Q2)で上方修正した数字を据え置いています。

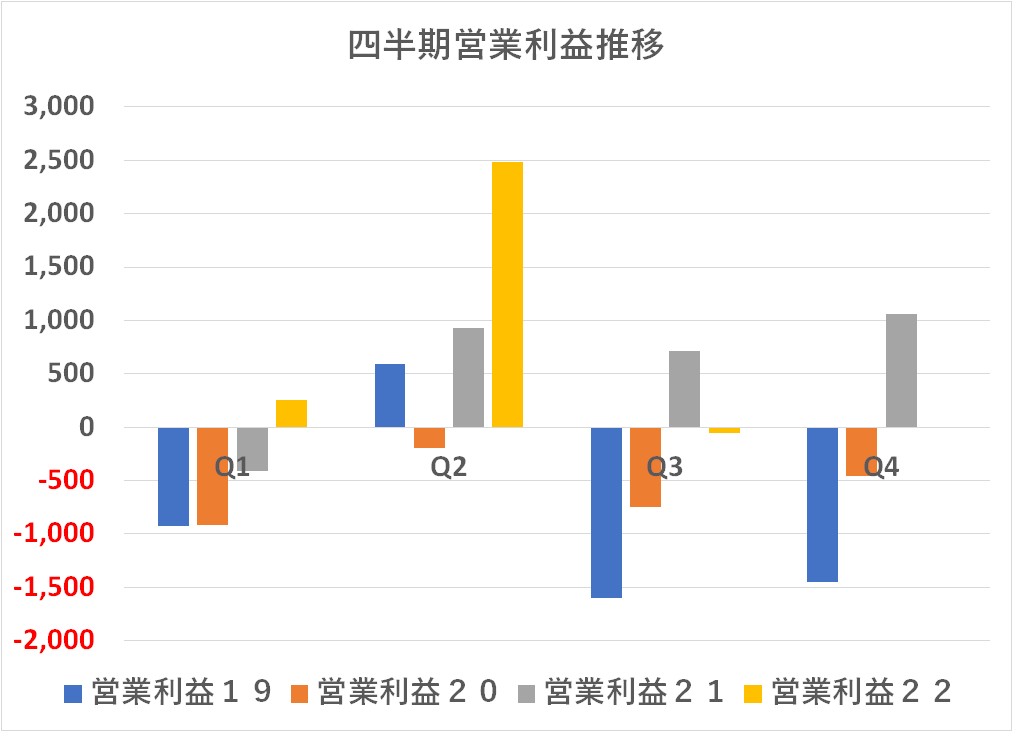

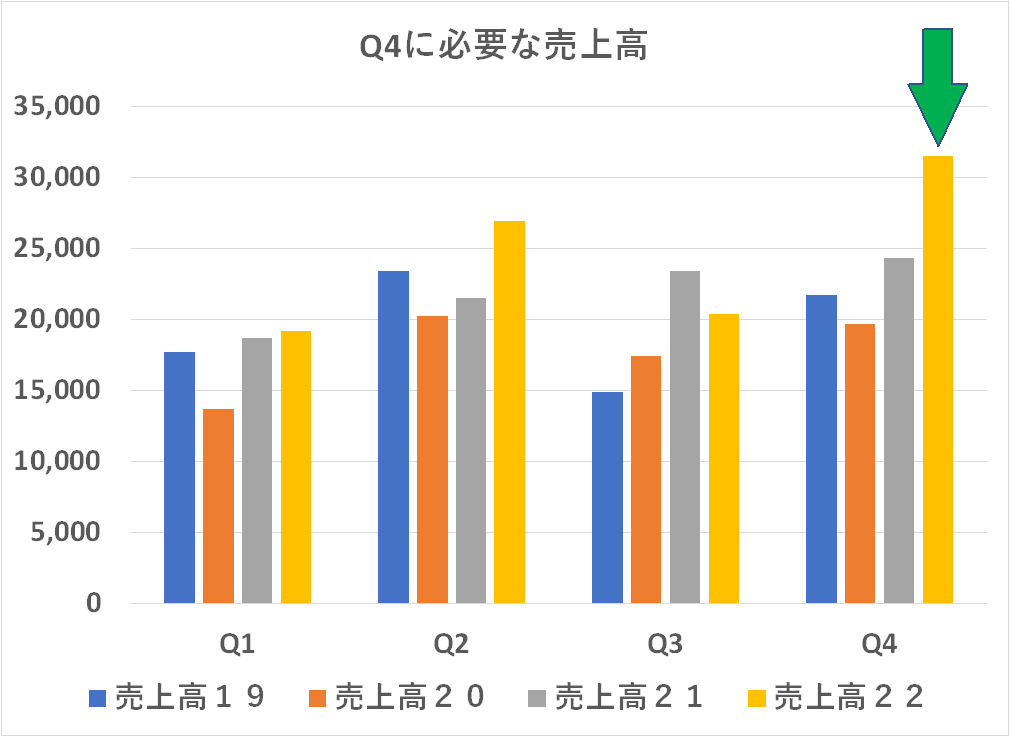

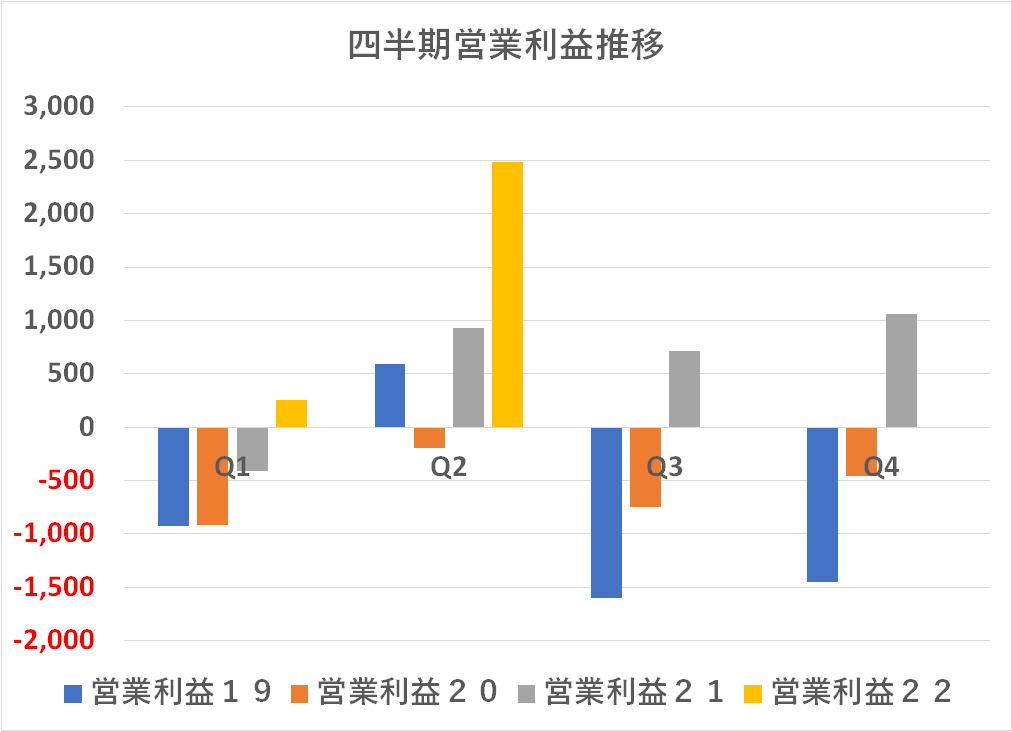

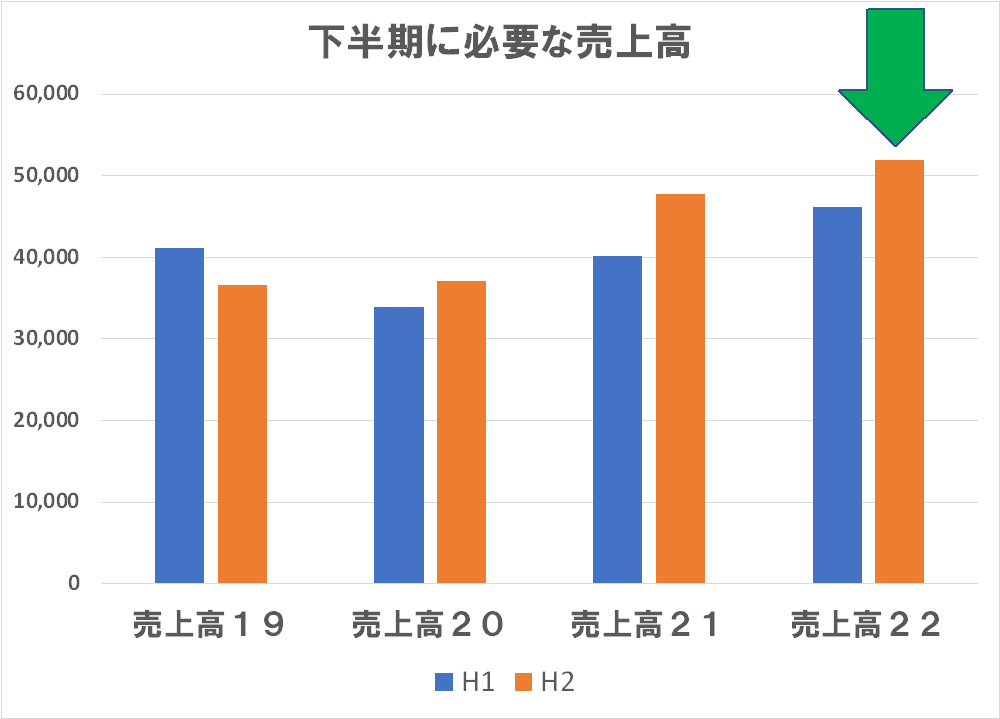

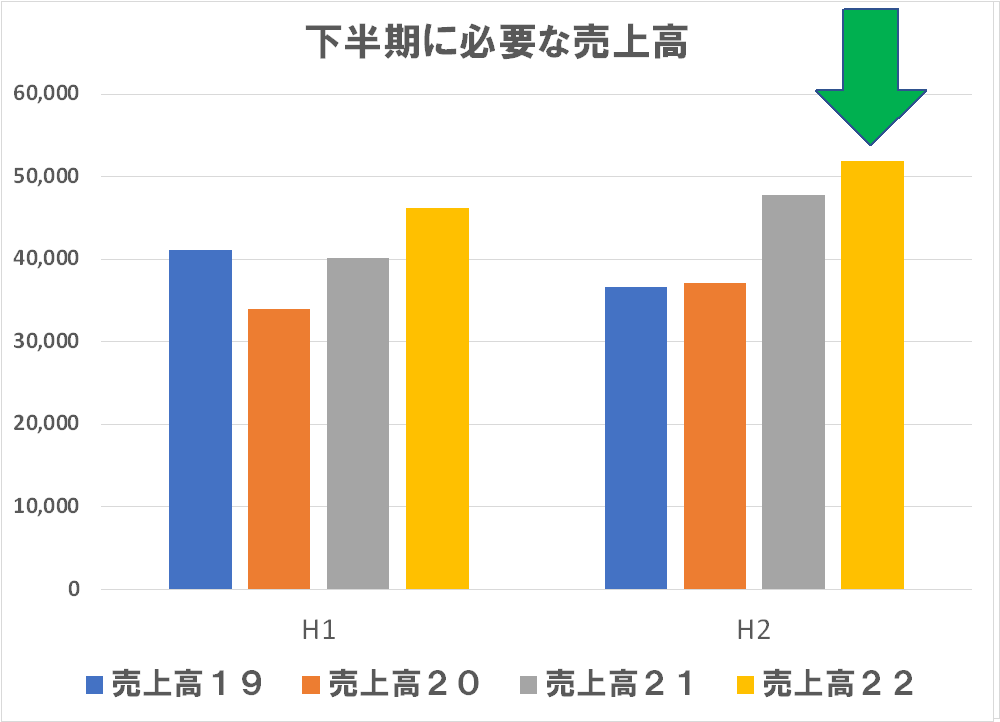

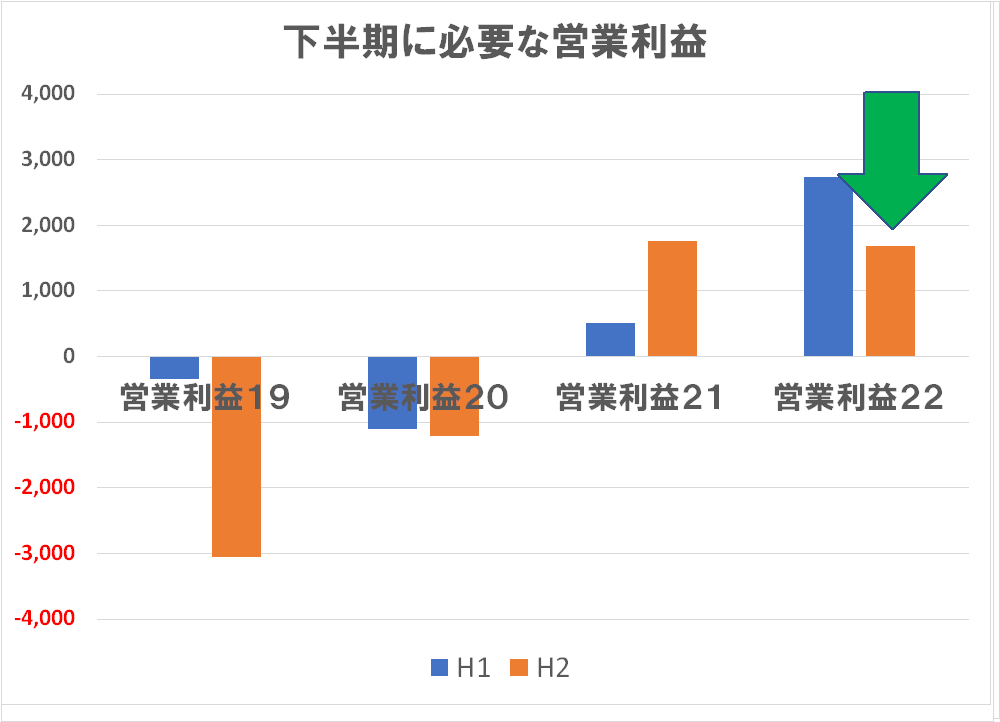

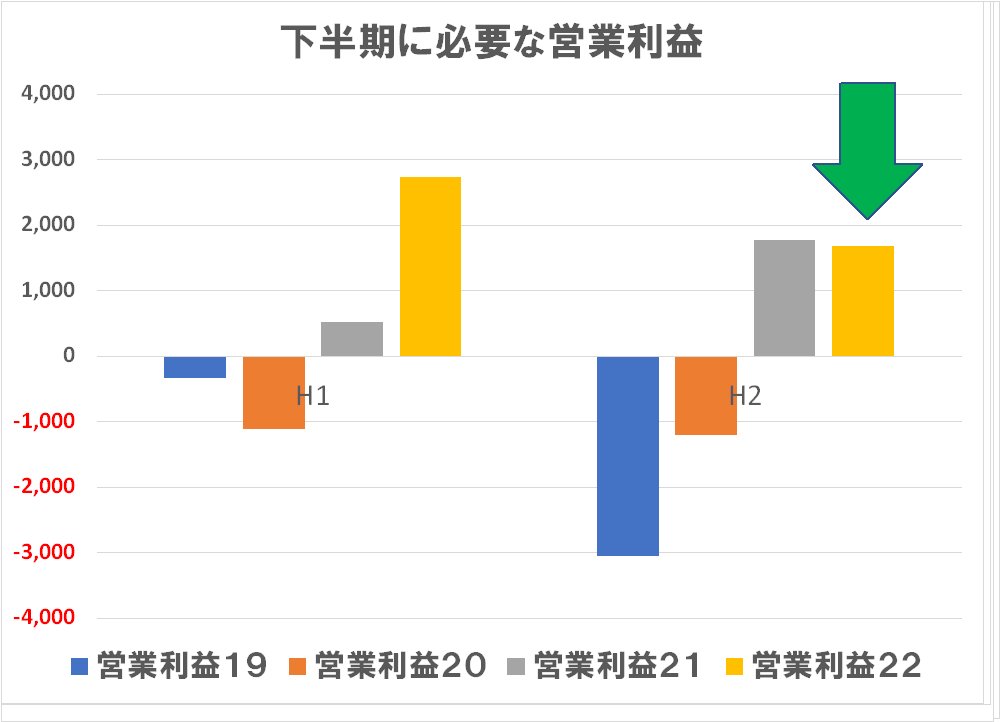

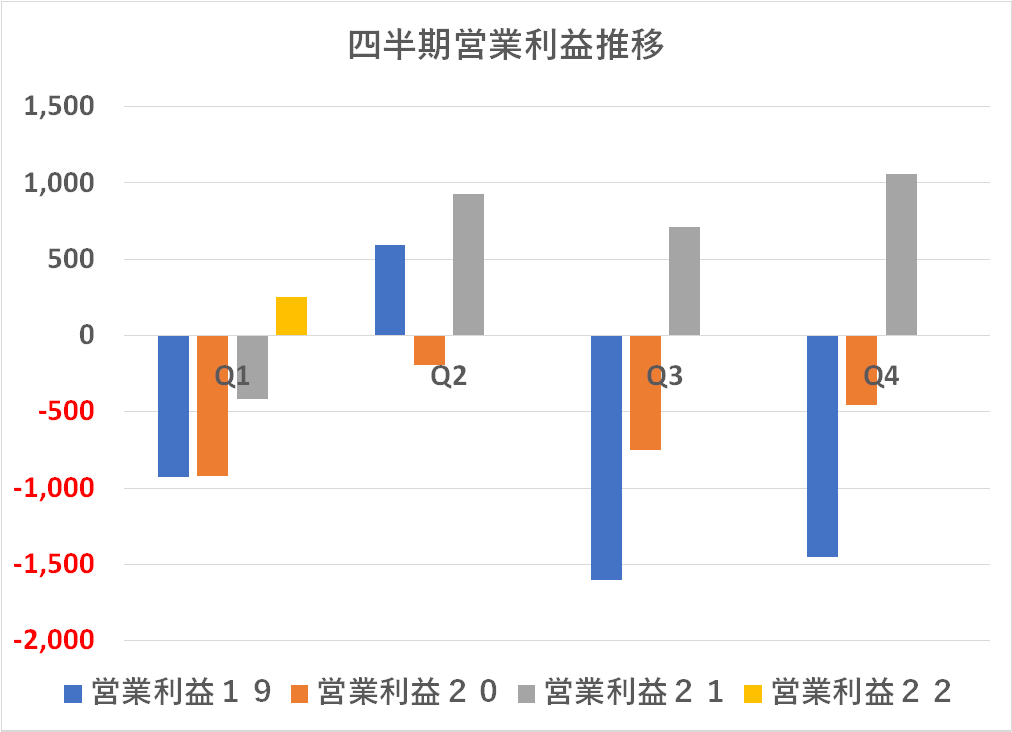

下の方にある「✙✙ 前回(第2四半期)のコメント」をクリックして頂くと、前回のコメントが読めますが、前回時点では「余裕で達成できるだろう」というコメントを書いていました。しかし、今回Q3の数字が実績となった今、残りのQ4は余裕なのでしょうか?例の計算式で、年間見通しを達成するためにQ4に必要な売上高と営業利益を(単純な引き算で)求めてみてグラフ化したものは下図です。

う~ん・・・どう見えますか?少なくともQ4に課せられている売上高はここ4年間で最高、コロナ前の 2019年や、昨年をも大きく上回る売上高を達成しないと、ここで据え置いた(前回上方修正した)年間売上高を達成できない・・・ということになります。

営業利益に関しても、この売上高が達成できればこの数字は大丈夫なのでしょうが・・・。まあ、同社の場合は売上高と、その先行指標としての受注高があるので、根拠のない据え置きではないでしょう・・・知らんけど(笑) 2月 6日に公開される決算説明資料の受注高をみれば、この売上高の達成が可能な受注があるということが開示されるはずなので期待したいと思います。追記:2月 6日公開の決算説明資料に掲載された「受注高」のデータはQ3までのもので、Q4にどれだけの受注があるか?という情報は開示されておらず、検証は出来ませんでした。

なお、同社の場合は「適時開示」として決算公表間際に「上方・下方修正」を公表することがあります。決算短信のルール上は「直近に公表されている業績予想からの修正の有無」を書くことになっており、通常は3ヵ月前の四半期決算の短信がベースになりますが、直前に適時開示で数字をアップデートすれば「直近に公表されている業績予想からの修正は無い」ということが可能です。

年間決算の直前に「業績見通し修正のお知らせ」という適時開示が公表されないことを期待したいと思います。

インクジェット機の状況がどうなっているかについては 2月 6日に公開される決算説明資料を見た上でアップデートしたいと思います。

第2四半期の実績は売上高・営業利益とも良い数字が発表されています。第1四半期ではまだ十分に円安効果を享受できていなかったようですが、ここにきてフルに享受できたのではないかと思われます。

これを受けて、売上高・営業利益とも年間の見通しを上方修正しています。決算短信には「直近に公表されている業績予想からの修正の有無 :無」と記載されていますが、同社は決算短信公表の前日の 10月28日に「2023年3月期業績予想の修正に関するお知らせ」で上方修正を適時開示しています。これは業績見通しがある基準を超えて変動する場合、それが分かった時点(適時)に開示する・・・というルールに従ったものです。したがって「この開示情報からの修正の有無 :無」ということになります。

この上方修正を公表する背景として、下期をどう見通しているのかを、エプソンの場合と同じ手法(年間見通しーQ1&Q2実績=下半期の見通し)で計算すると、下半期も上半期を上回る売上高を上げられるだろうと読んでいることがわかります。しかし、エプソンのように「記録的な」売上高を読んでいるというほどではなく、なにやら手堅い数値と見受けられます。

売上高に対応する営業利益も、なにやら手堅い数字に見えます。まあ、そもそも厳しい局面にあるオフセット印刷機事業なので、あまり派手な見通しを公表するのは躊躇われる側面もあるのでしょうか?大野てしては、今の円安レートが続くとすれば、もう少し上方修正の余地はあるように思います。

2021年度決算発表と同時に決算短信に発表される 2022年度の見通しも、売上高も控えめながら堅実な増加を織り込んでおり、営業利益も約 50%の伸びを見込んでいました。今回それを据え置いた格好です。

【為替の影響】

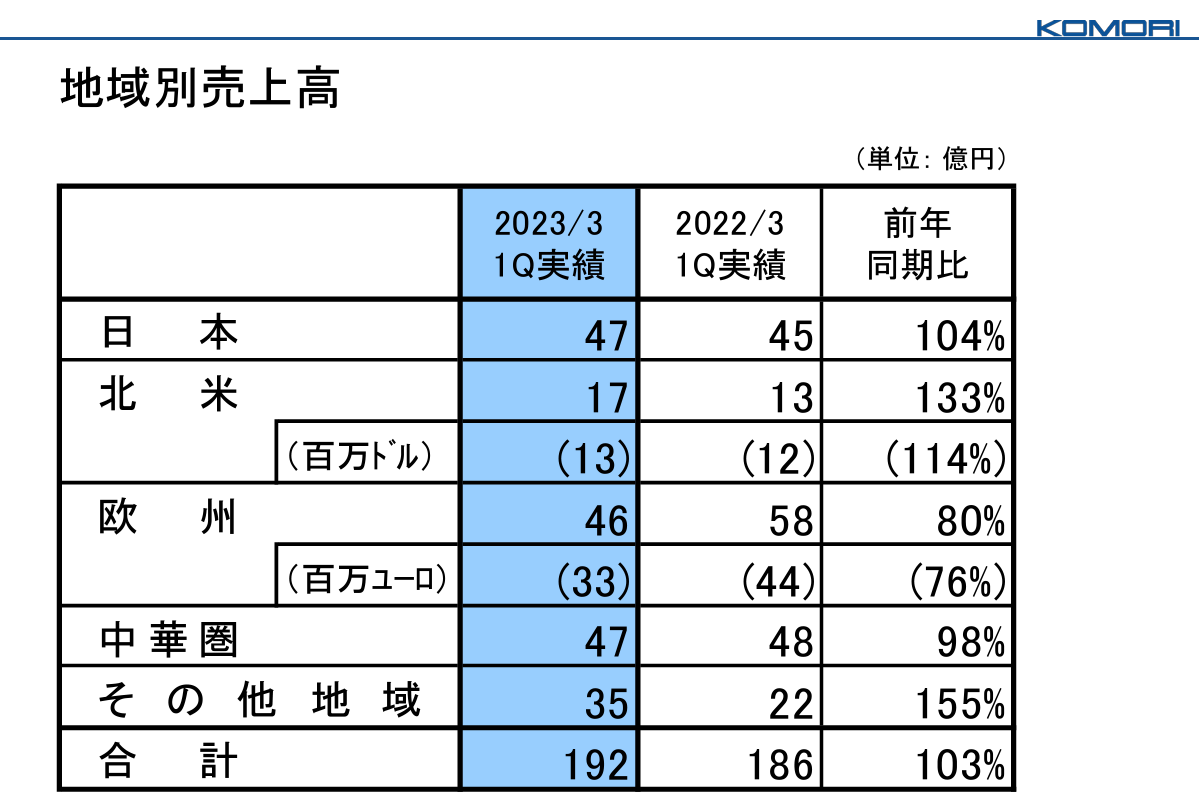

為替前提に関し、同社は「最も円高寄りを前提としていたコニカミノルタと、最も円安よりを前提としていたリコーのちょうど中間あたり」のポジションでした。それでも実際のレートよりは円高目に設定していたわけであり、かつ電子写真系各社のように海外生産比率が高く、円安メリットを享受しにくい体質ではなく(極端には旧富士ゼロ(FB)などは円安はコストアップ要因)、国内生産が主体の同社はもっと円安を享受できてもよかったのではないか?・・・そう思えます。

↑↑ 当社の決算概要と地域別売上高の内訳です。これを見ても、為替は前年同期・今年度見通しに比べて円安に振れていますが、国内市場は為替は関係ないわけで、要はドル圏・ユーロ圏、特にユーロ圏があまり調子がふるわなかったものと読めます。まあ、同社の場合は商談サイクルの関係で、奇数四半期より偶数四半期の方が成績が伸びるという構造になっているようです。そういう意味では9月で締まる第2四半期・上期の決算が要注目でしょう。

【インクジェットに関して】

前回の決算へのコメントとして「インクジェットをフォローする私として気になるのはやはり「ランダ技術のマシン」の動向です。決算短信にはサラッと下記の記述があるのみです。強化加速するのか戦線縮小するのか気になるところです。」と書きました。

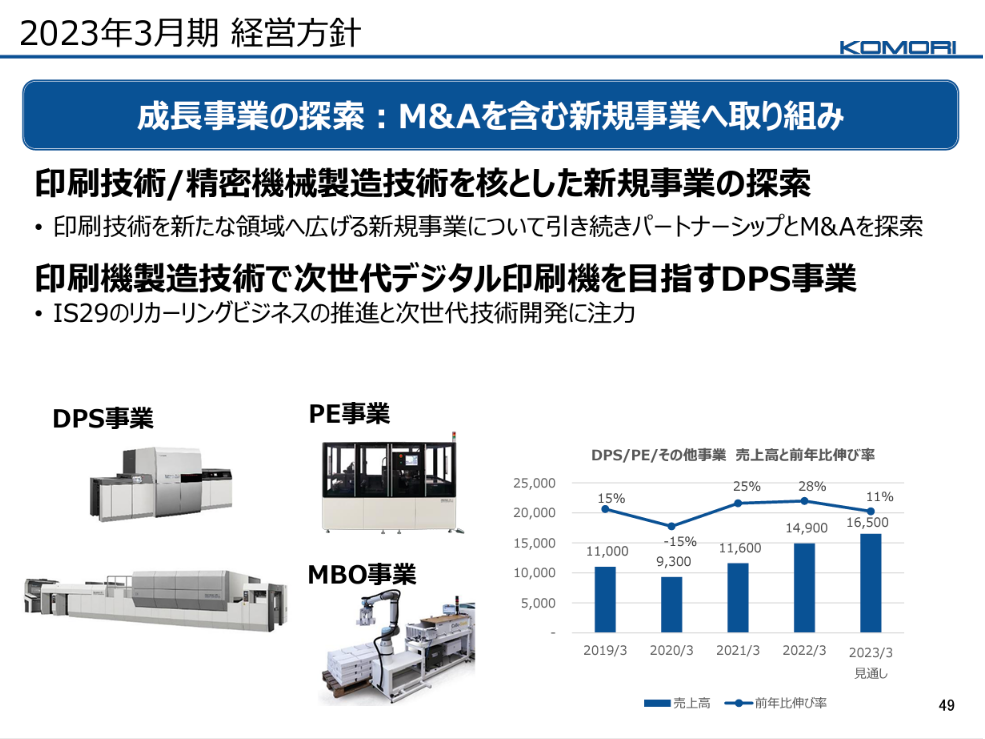

決算説明会資料には下のようなページがあります。「IS29のリカーリングビジネスの推進」とありますが recarringとはおそらくインクビジネスのことを指すと思われ、稼働率の向上などによる印刷枚数増加(インク消費量のアップ)施策ということと思われます。IS29(コニカミノルタの KM-1と同エンジン)の後継機も気になるところです。

同社は第1四半期の決算短信ではインクジェット機に関する情報は無く(下記)、今回の第2四半期の決算短信にも記載はありません。今年で、drupa2012でランダが派手なプレゼンをしてから 10年が経過します。Heidelbergやドイツ系の印刷機メーカーがこの契約から撤退し、残るは小森コーポレーションのみとなっています。11月8日の決算説明資料でどういう情報が開示されるのかを「高い緊張感をもって注視したい」と思います(笑)

「今回の 2022年度第1四半期の決算短信にはインクジェットに関する記載はありません。先の決算短信に記載された「開発計画と事業体制の見直し」がどうなったのか・・・第2四半期の情報開示に期待したいところです。」(第1四半期のコメント)