- 2025-2-2

- トピックス

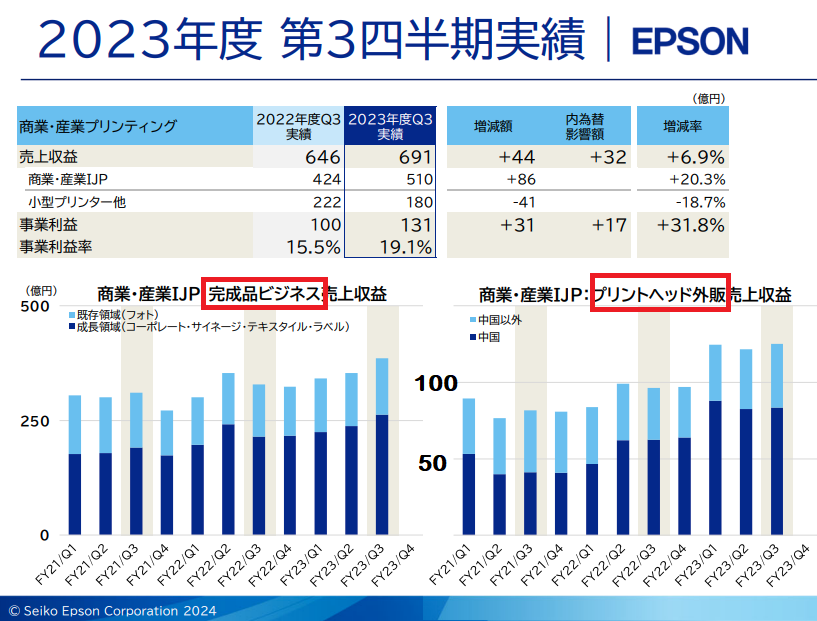

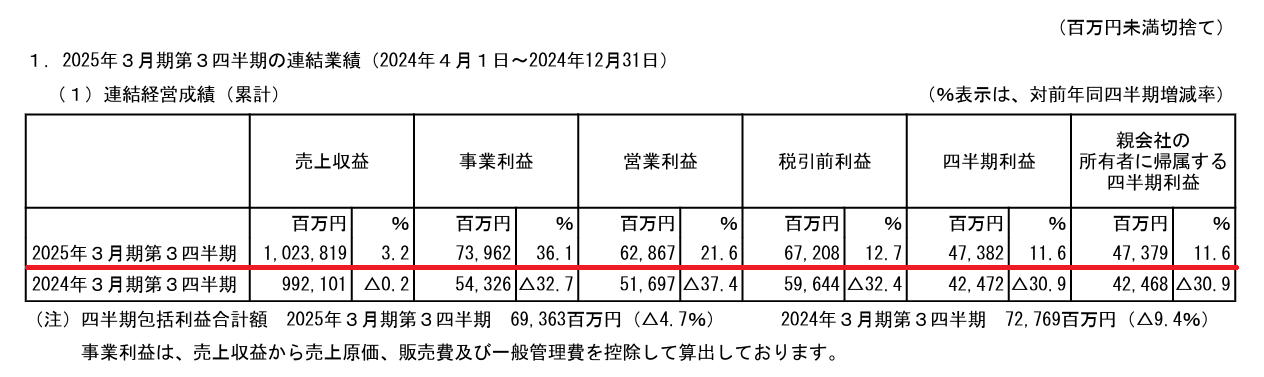

業界各社 2024年度第3四半期決算発表状況をチェックしています。今回はエプソンです。

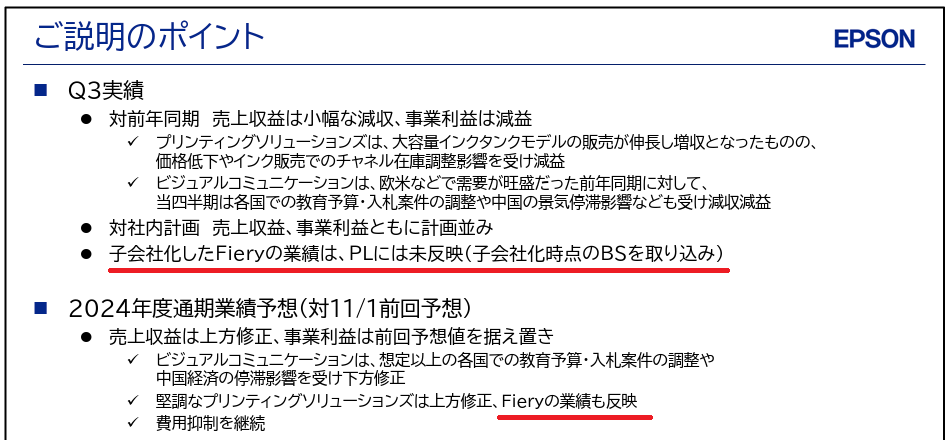

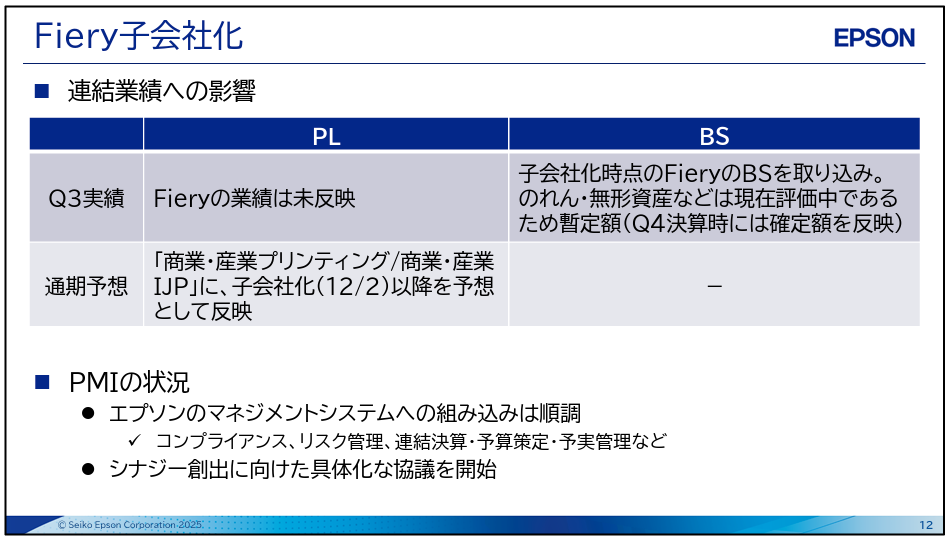

お、なにか修正していますね?Fiery連結の効果を取り込んだのでしょうか?

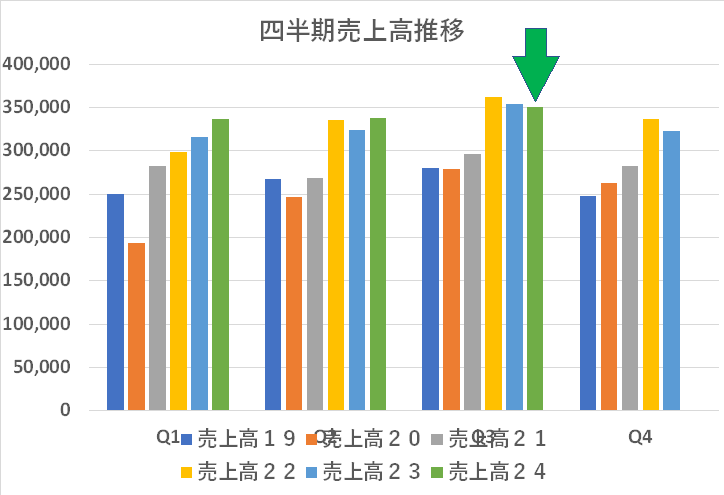

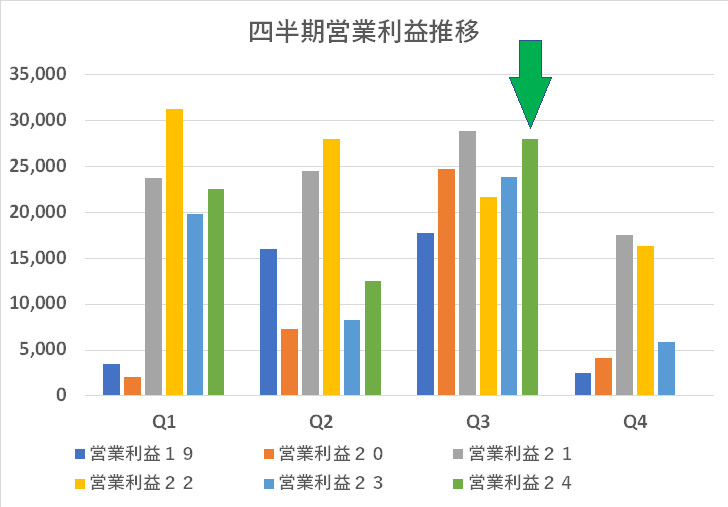

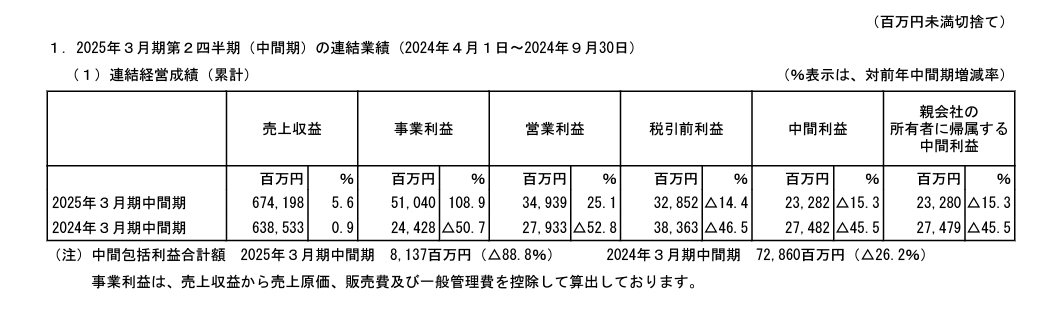

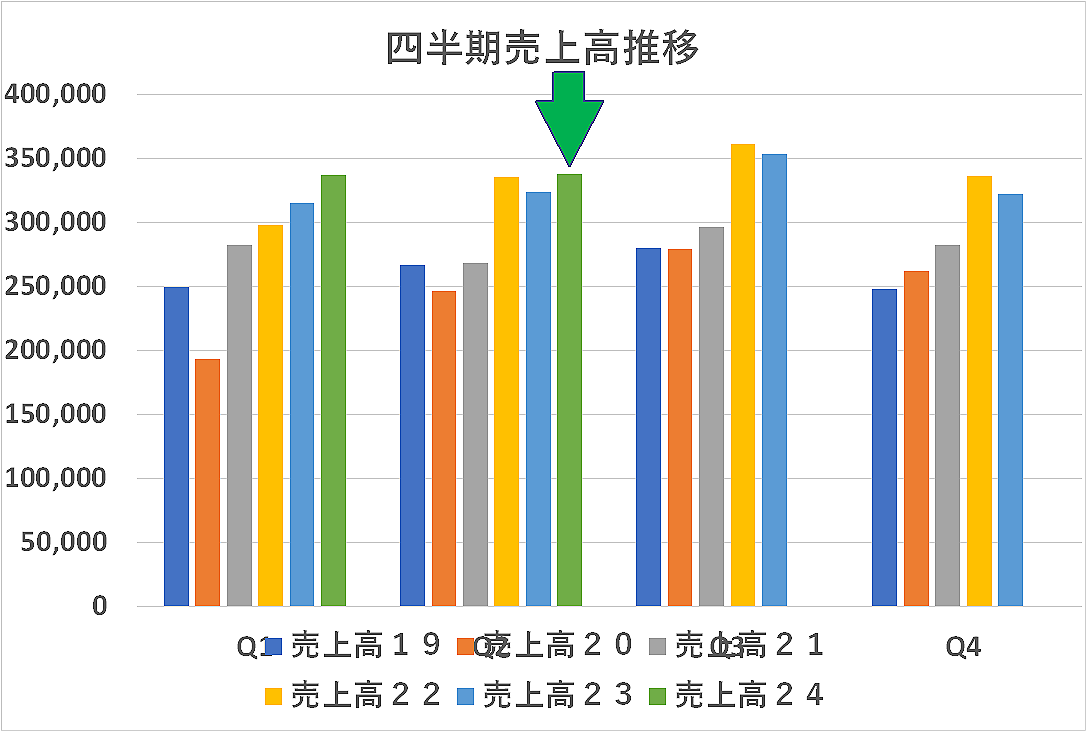

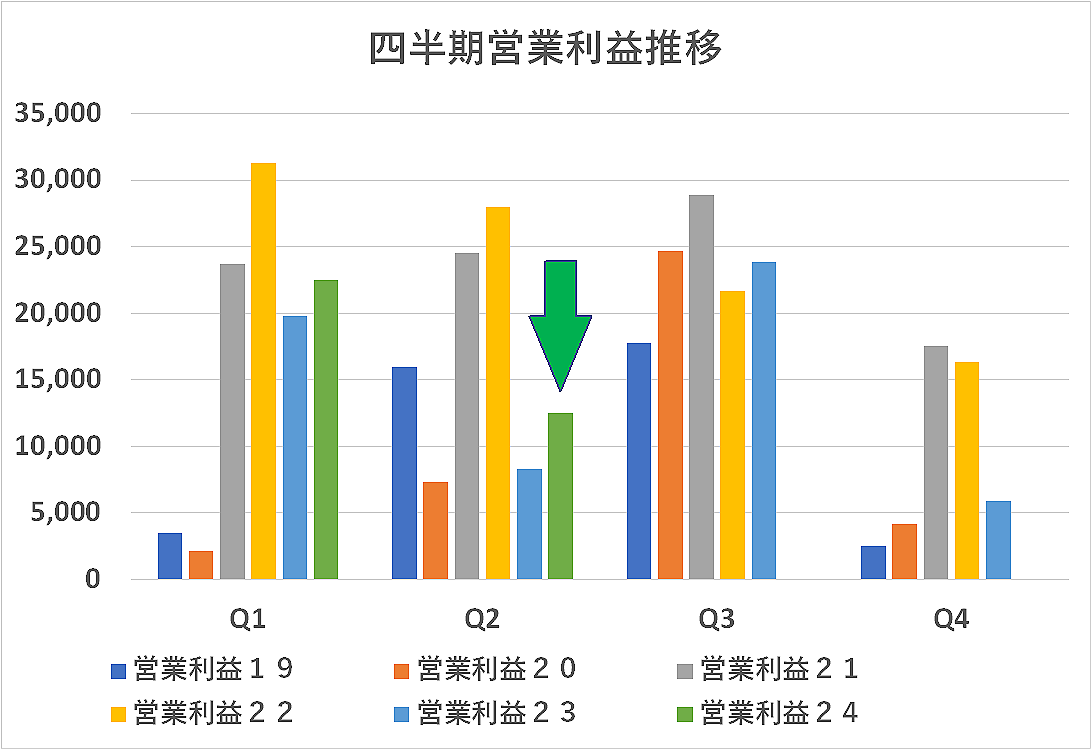

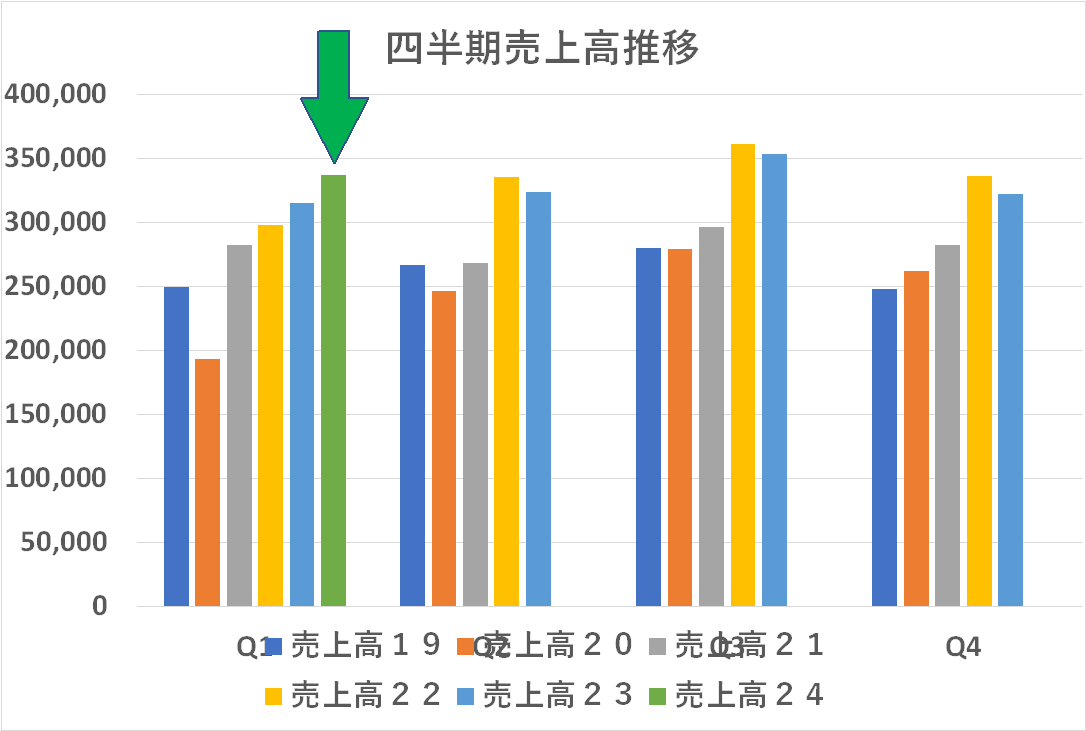

Q3(まで)の四半期実績はまあ、常識的な数値に見えます。円安なんだから売上高はもう少し伸びていてもいいようには思いますが・・・

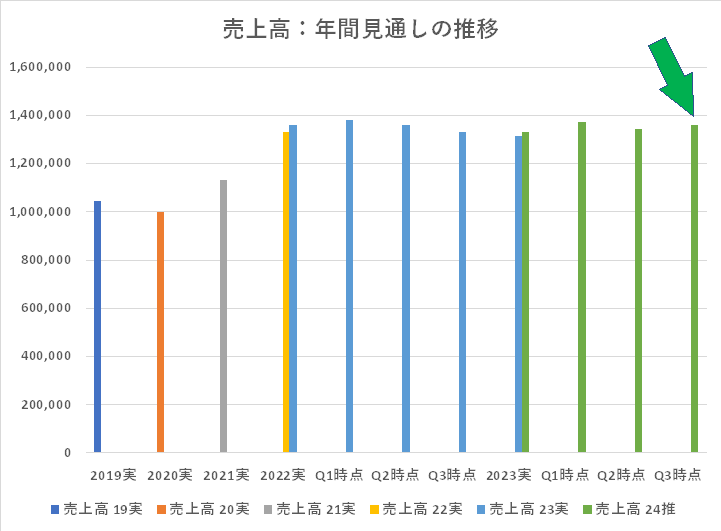

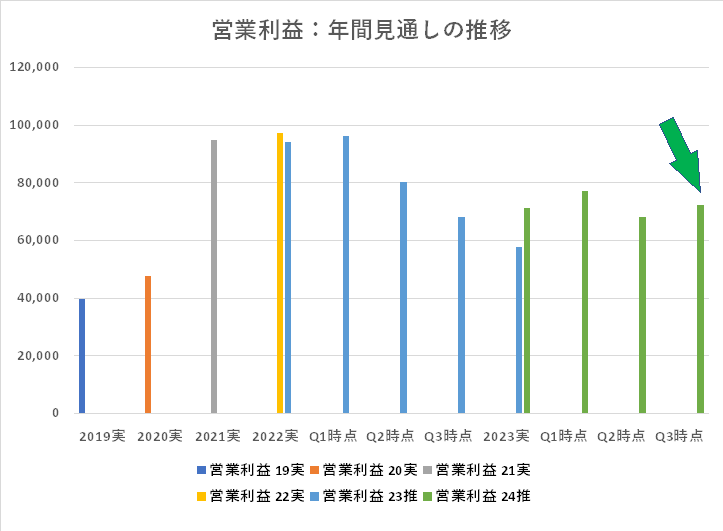

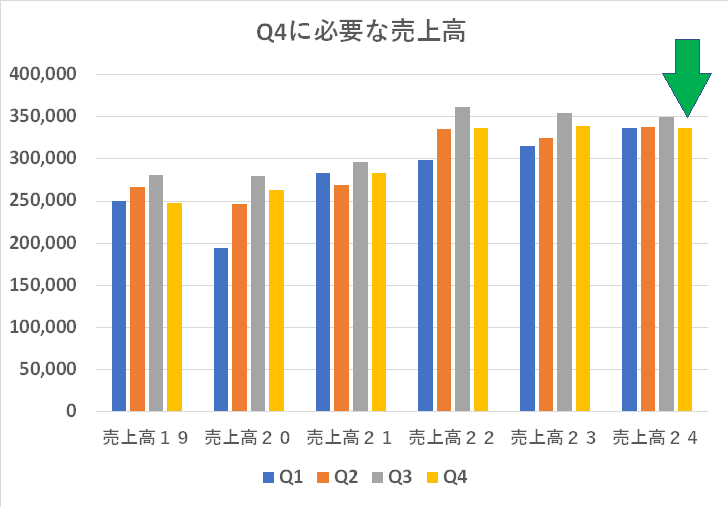

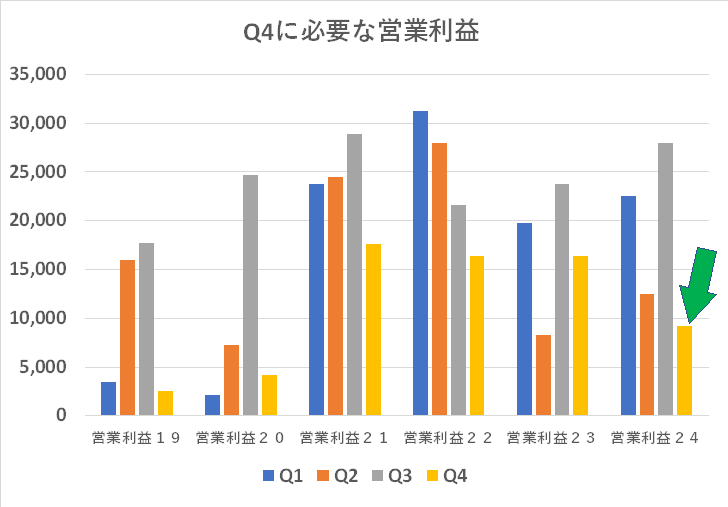

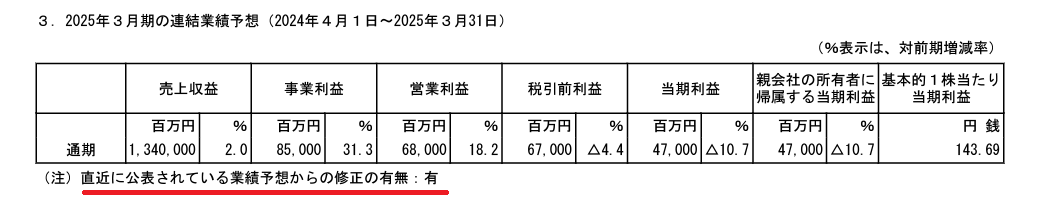

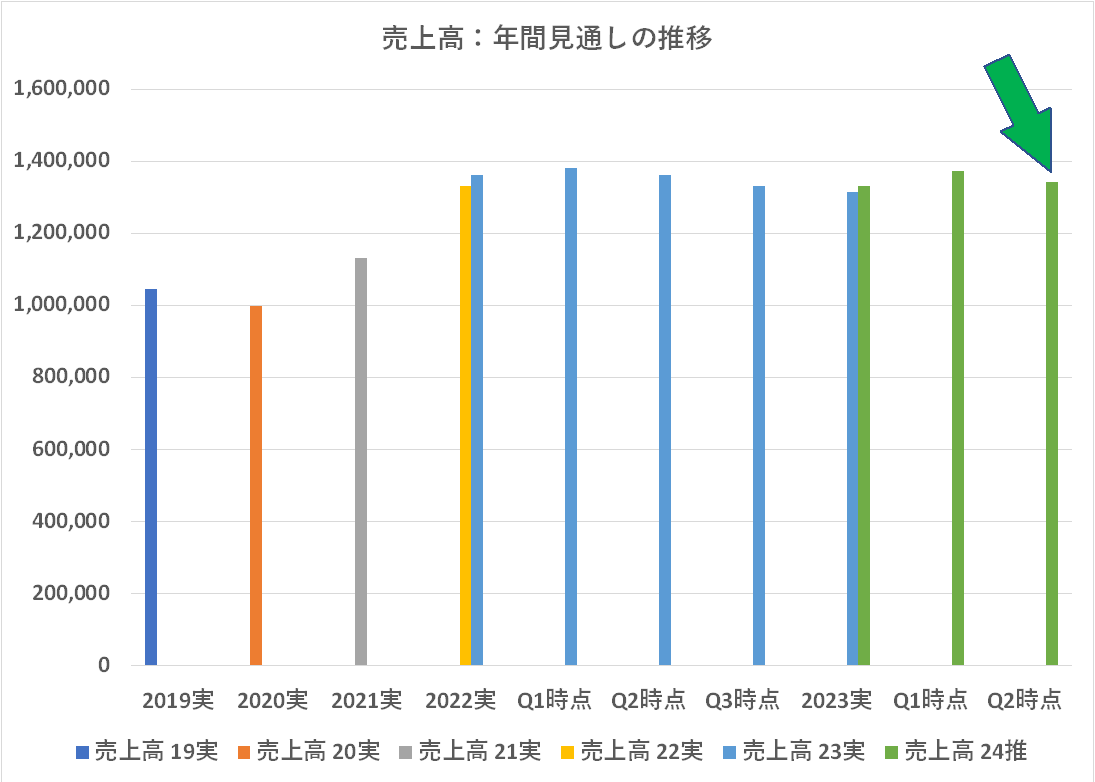

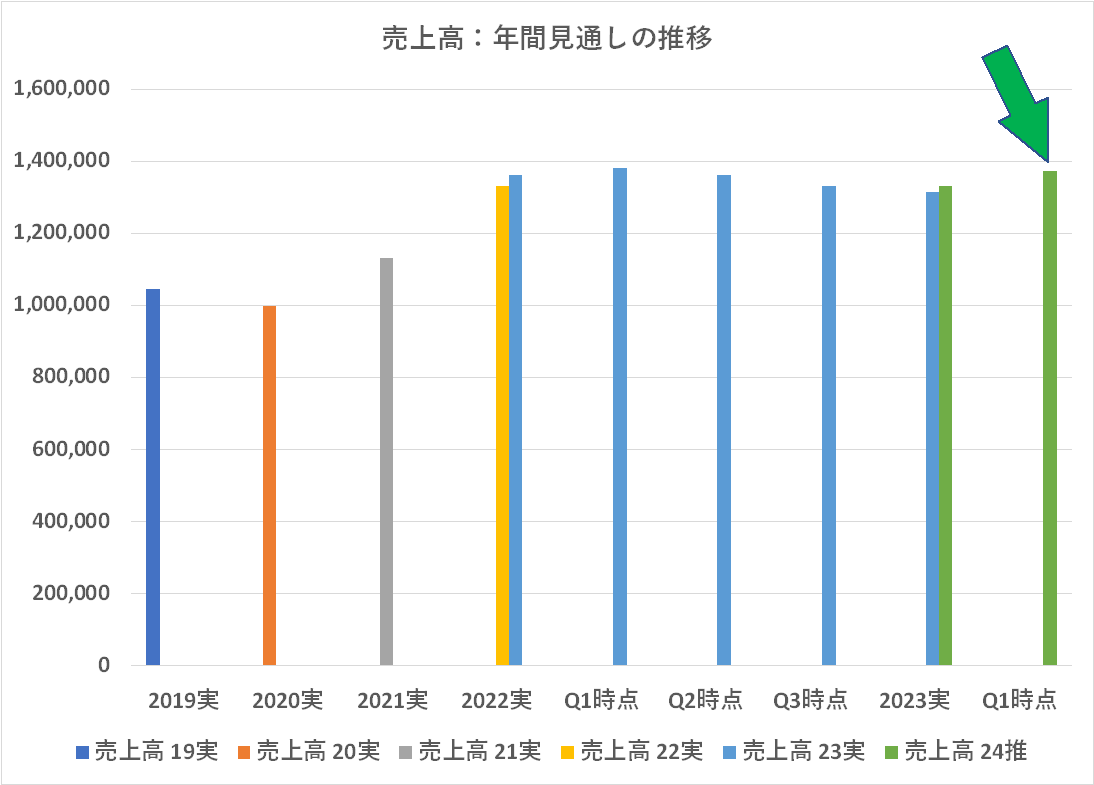

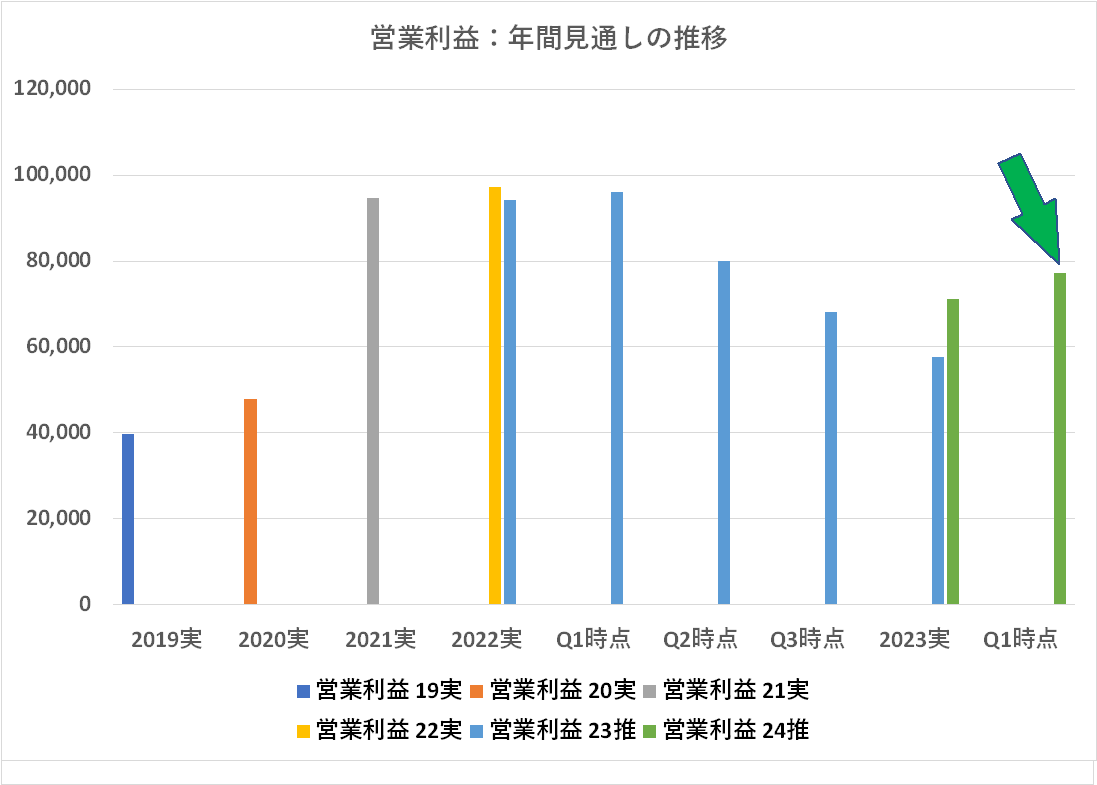

年間見通しは売上高・営業利益とも少し上方修正しています。

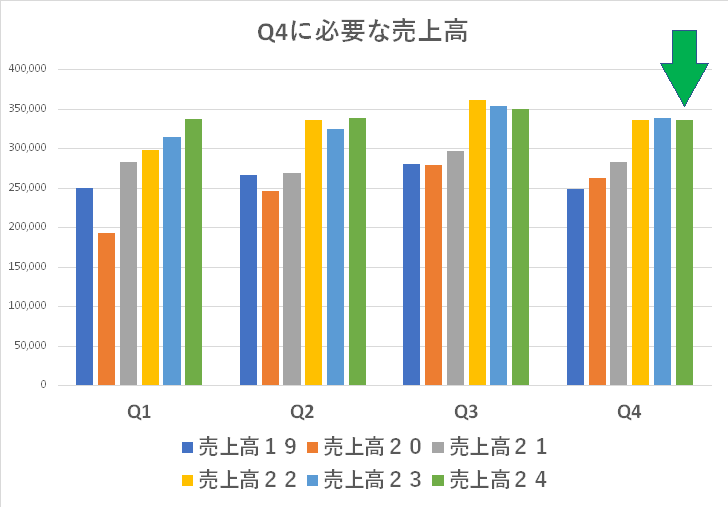

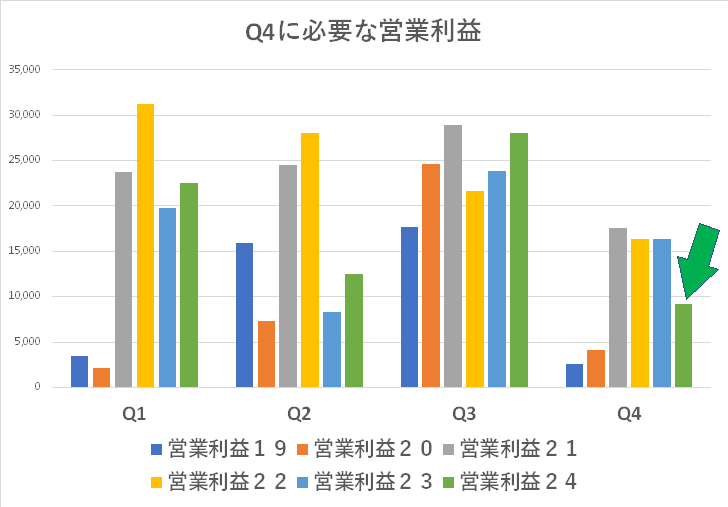

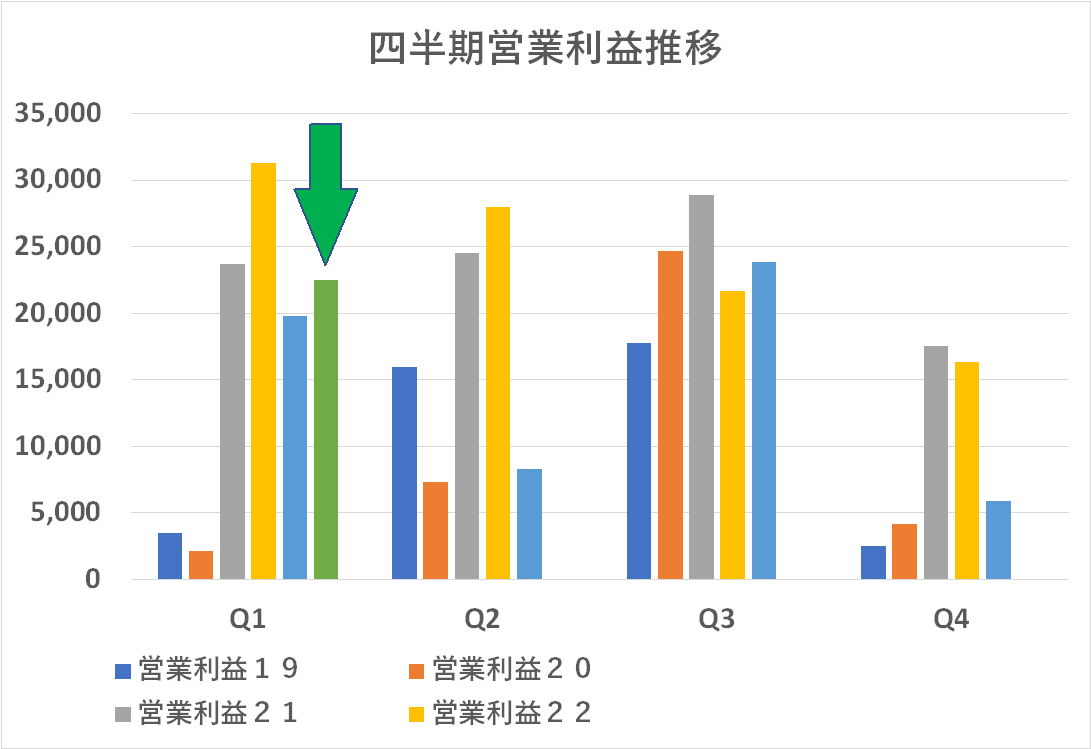

これを達成するために必要なQ4に必要な売上高と営業利益は「ほう、こんなに少なくていいんだ!楽勝じゃん」(笑)と思えるような数字です。まあ、もうQ3なのでQ4で外すと「なにやってんだ」と呆れられるでしょうから、堅めの数字を出しておいてキッチリ達成するという方針なのでしょう。キヤノンのようにQ3に及んでも無理筋とも思える数字を出しておいて、結果としてQ4で大きく下に外す(減損まで発表する)よりはよほど真っ当に思えます。

年間売上高見通しは、前科Q2時点の 13.400百万円から 13,600百万円と 200億円上方修正しています。Fieryの売上高は略略 200mil$=300億円と理解していますので、この4か月分を取り込んだとして 100億円の追加、Fiery以外の部分が+100億円ということなののでしょう。

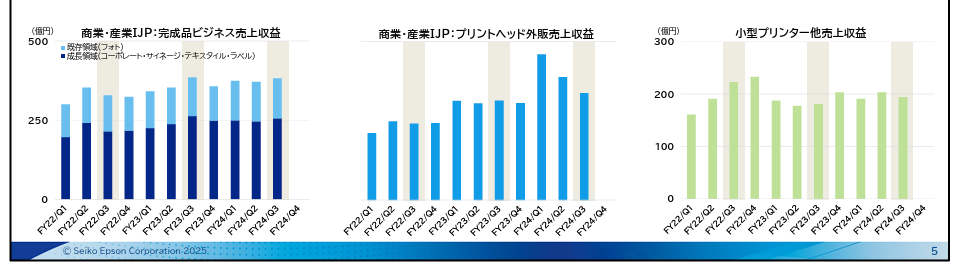

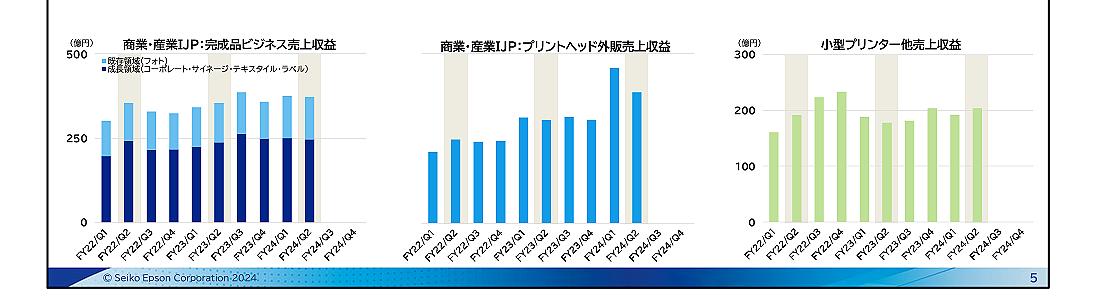

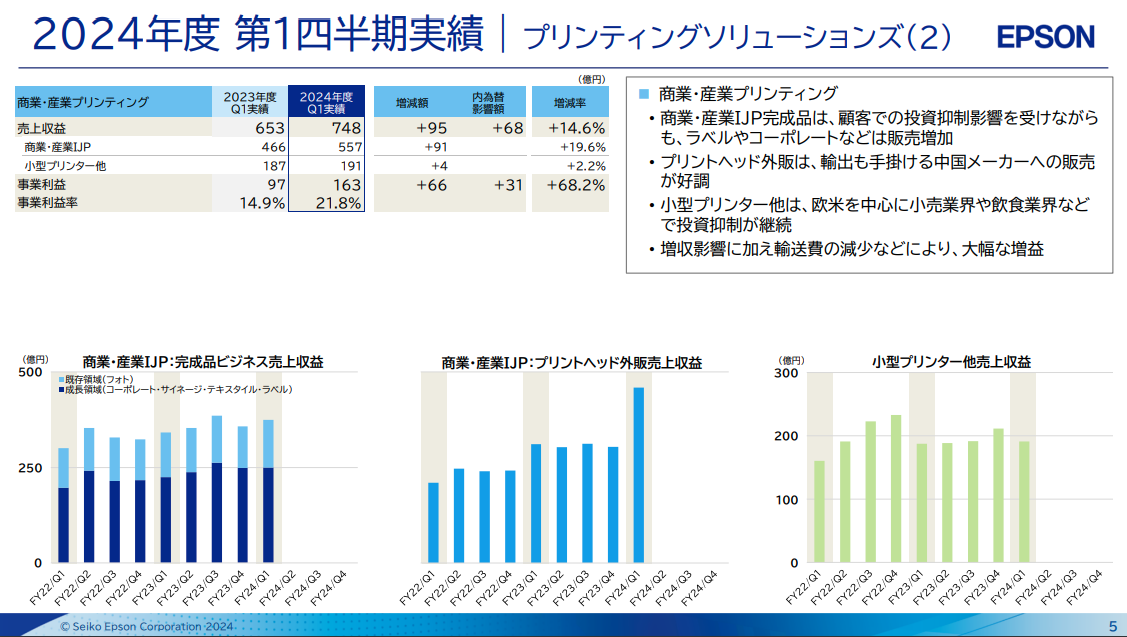

また例によってヘッド外販ビジネスだけ目盛りを消すというセコイこと(笑)を続けています。中国・中国以外の区分も消しています。以前のグラフを並べればミエミエなんですから、エプソンのような横綱にはこういうのはやめて欲しいもんですね。

ここ2四半期の実績が急落しているように見えますが「プリントヘッド外販は、生産ライン変更の影響により一時的な供給制約が生じたものの、前年同期に対して旺盛な需要を捉え増収となりました」と説明されています。

まあ、日本のQ4・Q1は中国の展示会シーズンの大需要期なので、次回・次々回の数字に期待しましょう。

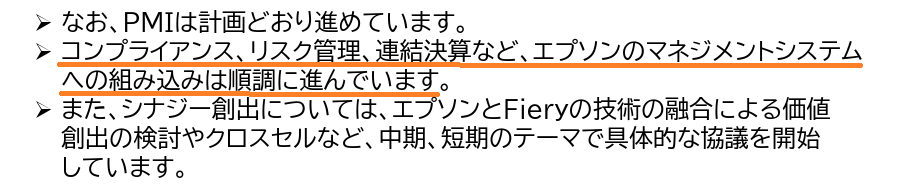

今回は、まだ正式な連結財務諸表も公開されていないのでノーコメントとしますが、連結決算は会計制度なのでいいとして、コンプライアンスにリスク管理がここに来ますか・・・超日本大企業的だなあ(笑)

2024年度に300億円を上限とする自己株式取得を実施中(取得期間:2024年7月18日~2025年3月31日) 2024年12月末の進捗状況:72.77%(金額ベース) 取得する自己株式は、全株式を消却する方針・・・とのことです。

キヤノンの項でも同じことを書きました。自社株買いというと脊髄反射的に「株主還元」と歓迎しがちですが・・・実際、日経なども無批判に会社発表を垂れ流すだけですが・・・これ、ちゃんと読んでくださいよね!

自分で株を買うことを考えてみて下さい。高値掴みをしないように気を付けて、割安と思う時に買うもんでしょ?右上のグラフで今のエプソンの株価を見てください・・・割安ですか?(笑)これを意思決定した人・・・会社のカネを自分のカネと同様に大事にしてますか?

まあ、カネが余っているから買うということでしょうが、なんでそこまで余ることになったんですか?余っているなら何故配当に回さないんですか?あるいはそんなにキャッシュリッチな会社にするのに貢献した従業員に何故還元しないのですか?こんなシンプルな疑問にちゃんと答えられますか?

おや、なにか修正していますね

Q2の売上高・営業利益とも特段ドラマチックなことが起こっているようには見えません。円安は進んでいるんですけどね・・・

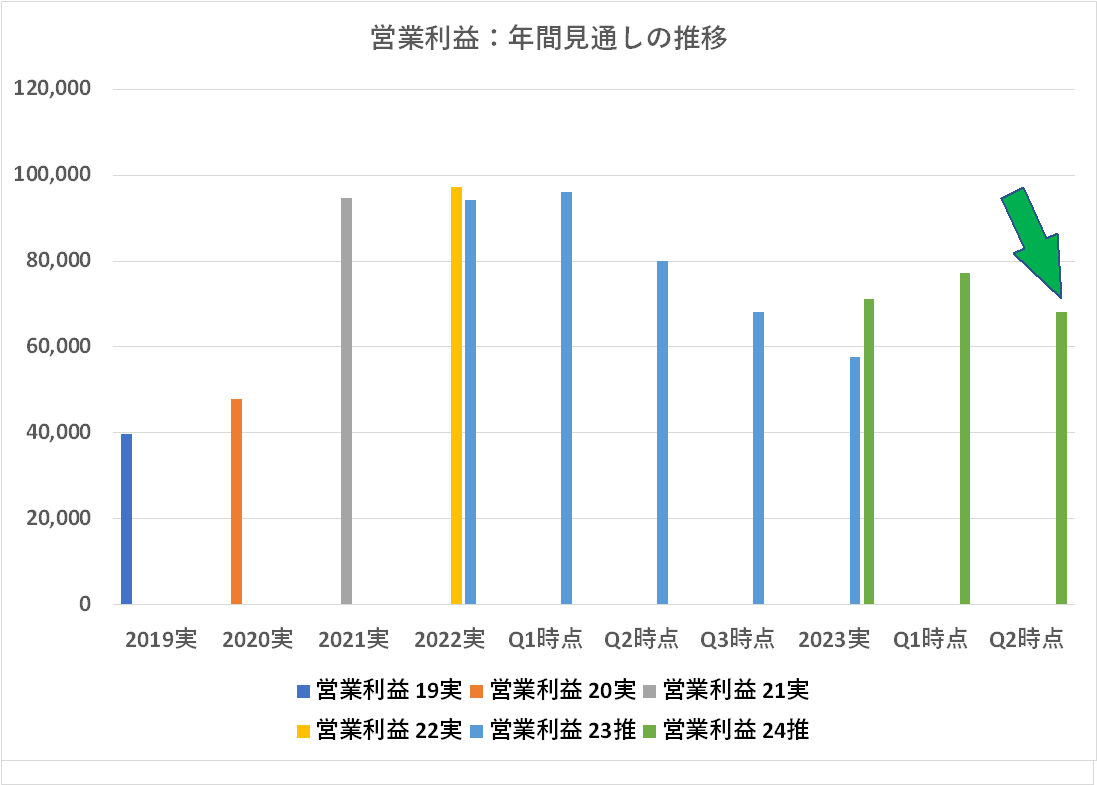

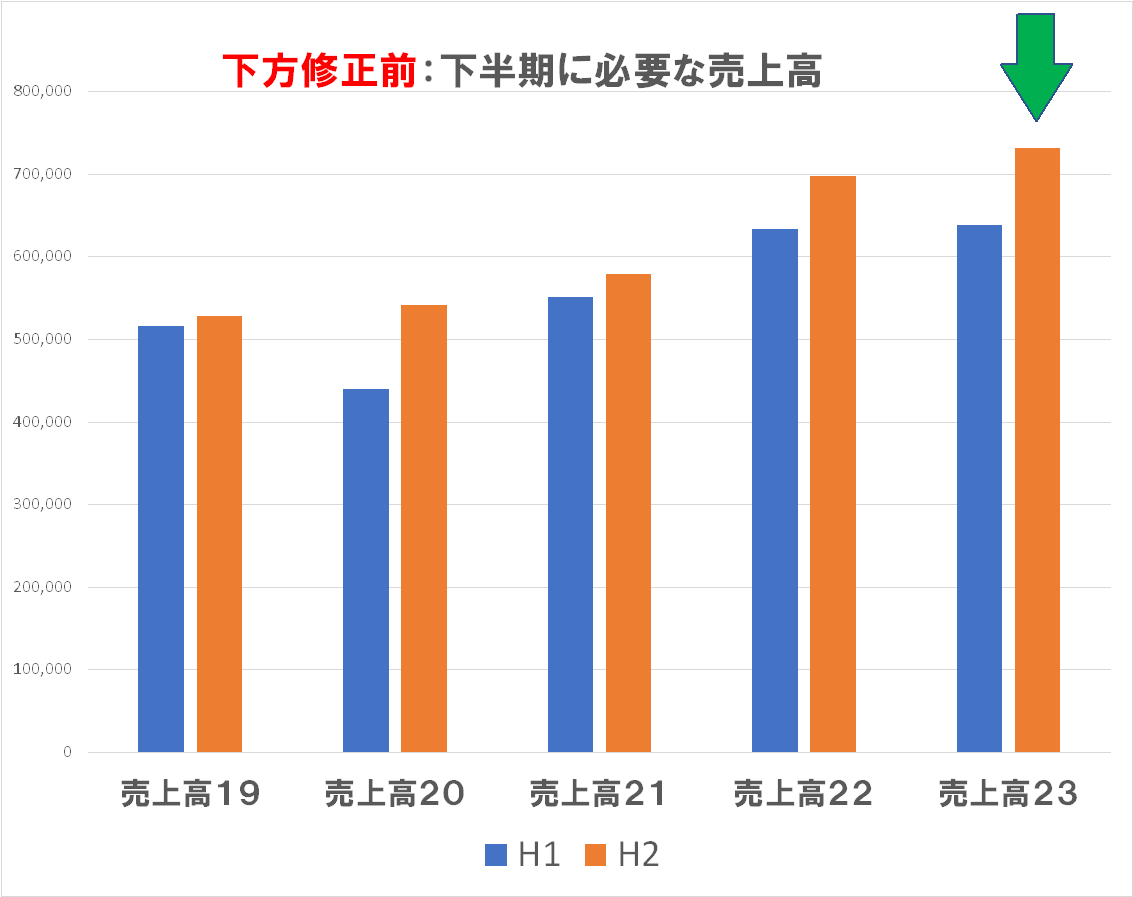

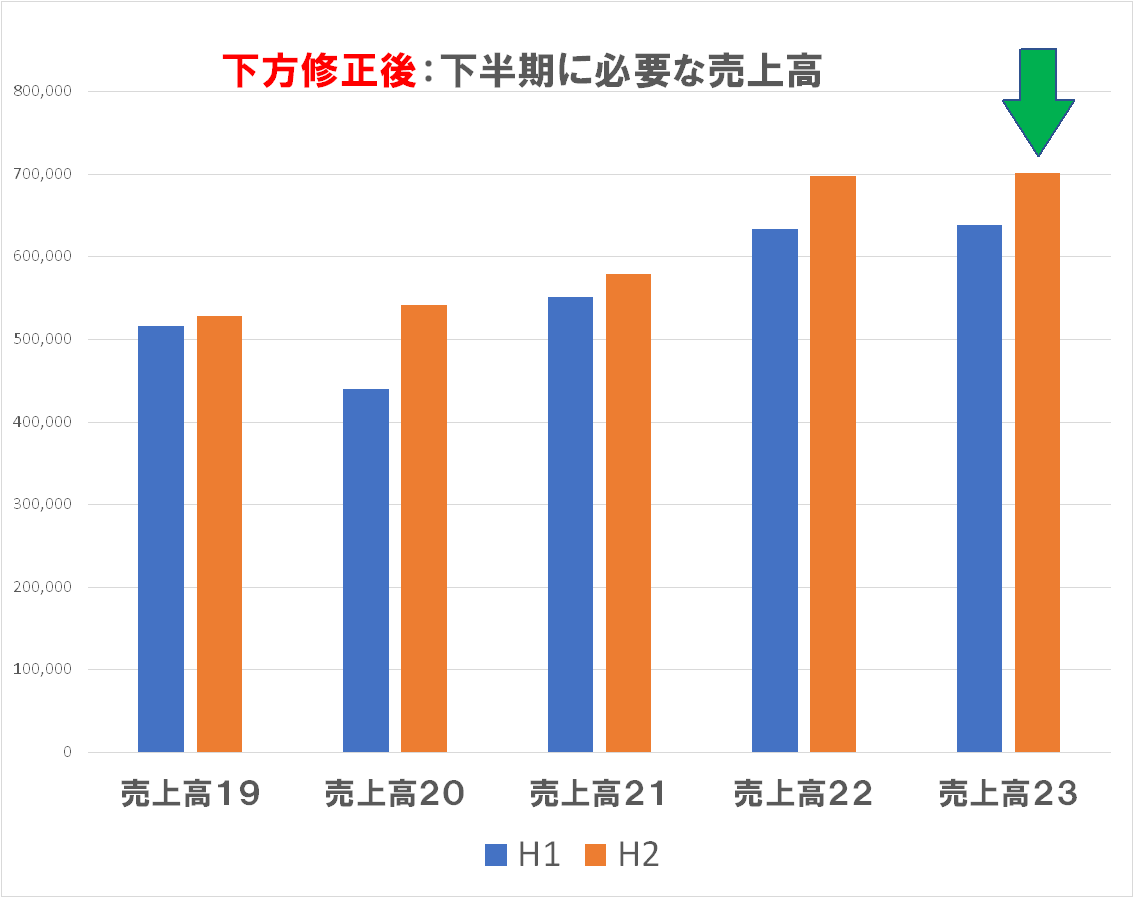

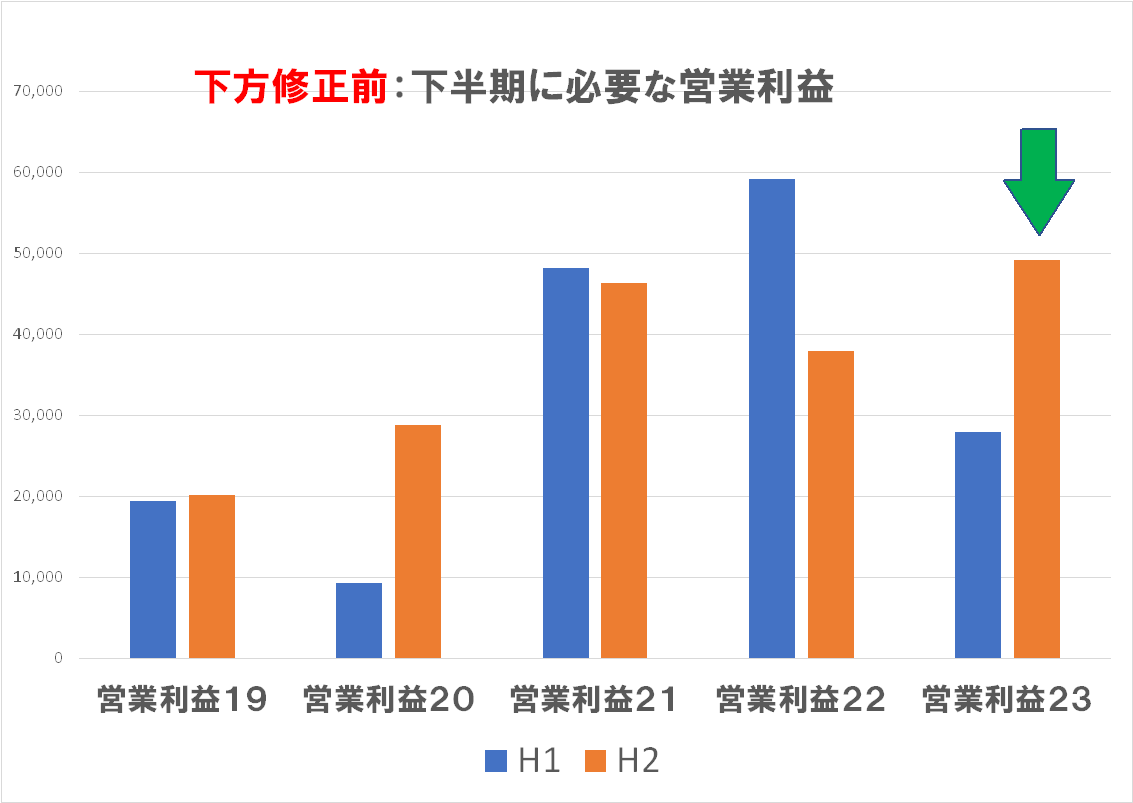

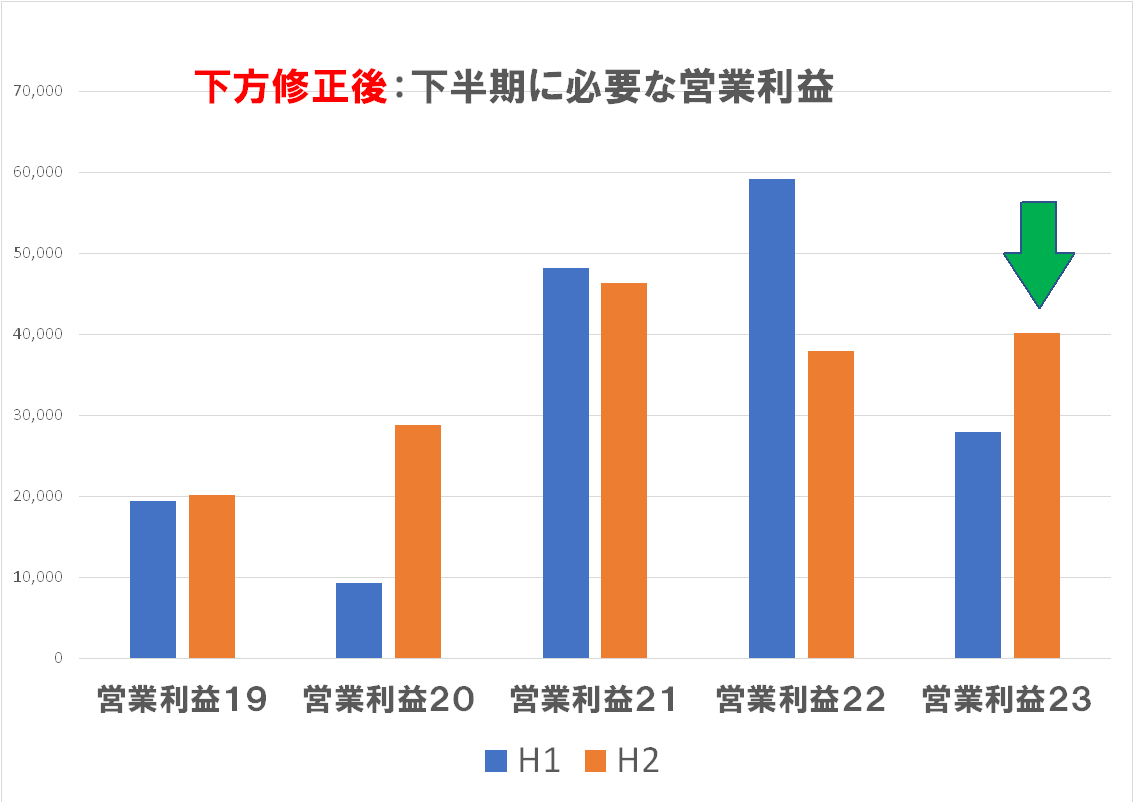

ははん、売上高も営業利益も下方修正したんですね。円安効果も無くなったということでしょうか・・・かろうじて前年の決算数値はクリアするぞという意図は見えますが、横ばいくらいなら円安になった分、ドル(物量ベース)では減少していることになりますね。

売上高と営業利益、それぞれの下方修正前・後を比較したものです。まあ、下方修正してこれくらいは達成して欲しいものですが、営業利益はどうなりますか・・・Q3の注目点です。

冷静に見ると・・・なんだか売上高も営業利益も最近イマイチぱっとしないですね。その一方で内部留保はどんどん積み上がっている!工場や設備などへの投資をした後で現金が貯まっているワケですからね。先日リリースした「エプソンの大研究」では 2024年 3月末の手許現金が 2,674億円あったものが、この 2024年 9月期には 3,025億円となっています!決算短信のバランスシートを確認してみて下さい。 自社株買いなど株主への還元施策にも触れてはいますが、それ以前に「従業員への還元」はどうなっているのでしょう?記述がないのでわかりません。

このあたり・・・「なんか思い切ったことをしなければ」というプレッシャーが今回の Fiery買収という挙に繋がったとしても不思議ではないと思われますね。しかし、こういうのって・・・買収ありきというバイアスのもとでスタディをすると目は曇りがちになるのが普通です。それに合わせてなんとかシナリオを作る・・・みたいな!まあ、そうでないことを祈ります。

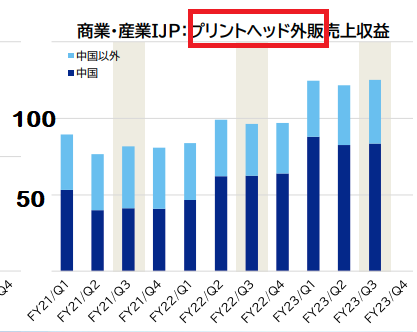

上は分野別の売上高推移ですが、なぜプリントヘッドの外販売上高の目盛りも数字も消すんですかねえ~、セコイと思われますよ(笑)以前にも書きましたが、ずっとフォローしていると「2022年度 Q2が約 100億円」とバレているのですから、そこから今回は 160~170億円あたりですよね!

Q1からはかなり落ち込みましたが、中国はQ1に展示会シーズンという特需があるので、そこからは落ち込んで当然です。170億円もあれば立派なものじゃないですか!利益率だってけたたましくいいハズなので大いなる貢献をしているハズです。セコイことは止めた方がいいと思うんですけどねえ(笑)

そういえば、Q1には開示のあった上のグラフも今回は見当たりませんね?印象ですが、何故かエプソンの開示する情報は継続性のないものも多いように思われます。なにか悪い兆候があると目先を変えて隠すのでしょうか?こういう開示姿勢は好感が持てるものではありません。

なお、Fieryの買収に関して、今回「待望の」(笑)情報開示がありましたので別項(エプソンの大研究(4))でその内容についてみて見ることにします。

売上高・営業利益ともまずまずの数字に見えます

期初にはかなり安全をみていた為替を現実的に見直すことにより売上高・営業利益ともに上方修正しています。まあ。Q1なのであまりツッコミどころはありません(笑)

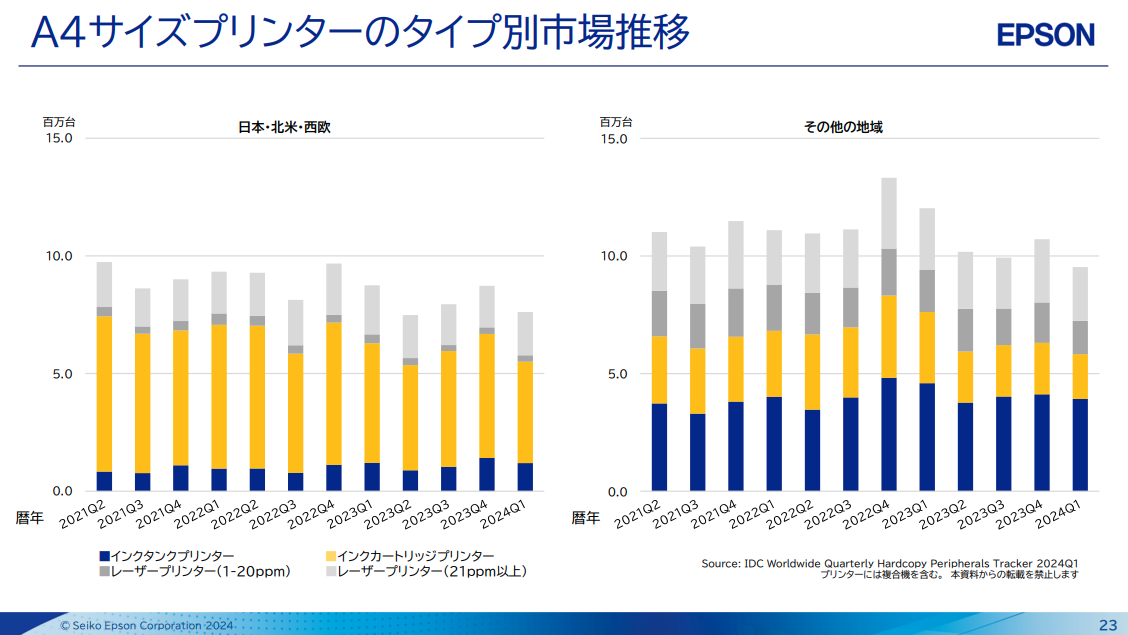

まあ、あえて言えば主力の A4プリンターが長期的には下降傾向なのが気になります。こういうのって崩壊するときは速いですからね・・・

プリントヘッド外販については、とうとうグラフから目盛り線まで消えてしまいましたね(笑)正直申して「セコイ」という感じです。横綱の自負があるなら堂々と数字を開示したらいかがでしょう?これまでに開示してきた数字で十分読めるわけですからね!下のグラフで明らかなように、2022年度Q2が約 100億円ですから、目盛りを消しても今回は 200億円近いことはバレバレです。いや、立派な数字じゃないですか?あまりセコイことはしない方が好感度は上がります!