- 2025-9-23

- トピックス

このシリーズの3回目として 2004年3月期にコニカがミノルタを完全子会社化してから 2014年3月期までの 10年間を見てみます。

一般には「経営統合」などと言われていますが、本件は「完全子会社化」が正しい用法です。Googleで「経営統合:を検索すると AIが次のような解説を返してきます。

「「経営統合」は法律用語ではありませんが、M&Aの手法として広く使われている表現であり、複数の企業が共同で持株会社を設立し、それぞれの会社がその傘下に入ることで経営資源を共有する形態を指します。合併とは異なり、各企業は法人格を維持するため、企業間の結びつきは比較的緩やかです」

「経営統合と合併の違い:経営統合では参加企業が法人格を維持するのに対し、合併では一方の会社が他方を吸収する(または、新設会社が受け継ぐ)ため、一部の会社の法人格が消滅します」

本件の場合はミノルタは消滅会社・コニカを存続会社とする完全子会社化・合併です。実際に株式コードもコニカの 4902が維持され、ミノルタの 7753は廃止・欠番となっています。

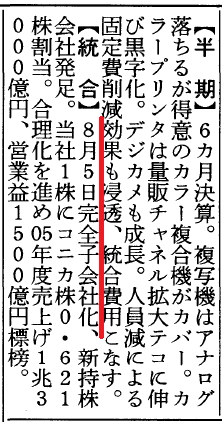

東洋経済:会社四季報

それを何故「経営統合」などという言葉を使ってきたのでしょうか?

完全子会社化で思い出すのは、最近の事例では日産とホンダの案件です。日産は上でいうところの「経営統合」を目指したようですが、ホンダは「完全子会社化」でなければダメ!・・・とし破談になったあの件です。

完全子会社化というと「軍門に下った」感が漂い、それを日産のプライドが受け入れられなかった・・・それに対しホンダは、問題のある日産の体質・体制をちゃんとするには妙に対等を主張されるとうまく行かない!上下関係を明確にして、決めるべき時にはホンダが決定できる体制でなければ意味がないと考えたものです。

私はホンダは正しい決断をしたと思います。結果として日産は単独での再建を目指さざるを得なくなり、先般の株主総会でも「こんなに会社をボロボロにした経営陣の退職金が高すぎる!」「社外取締役はいったい何をしていたんだ!」と避難囂々でした。

コニカとミノルタの場合は、同じようにミノルタのプライドに対してコニカが配慮したものと考えられます。ホンダとは違う道を選択したわけですが・・・それでよかったのか?・・・これは私がコメントするべきことではないので控えます。

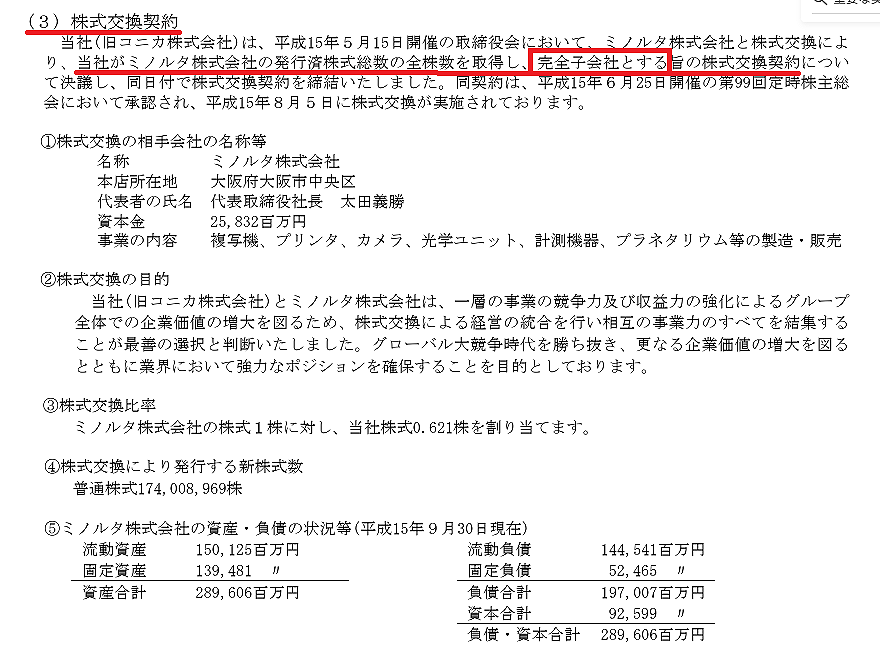

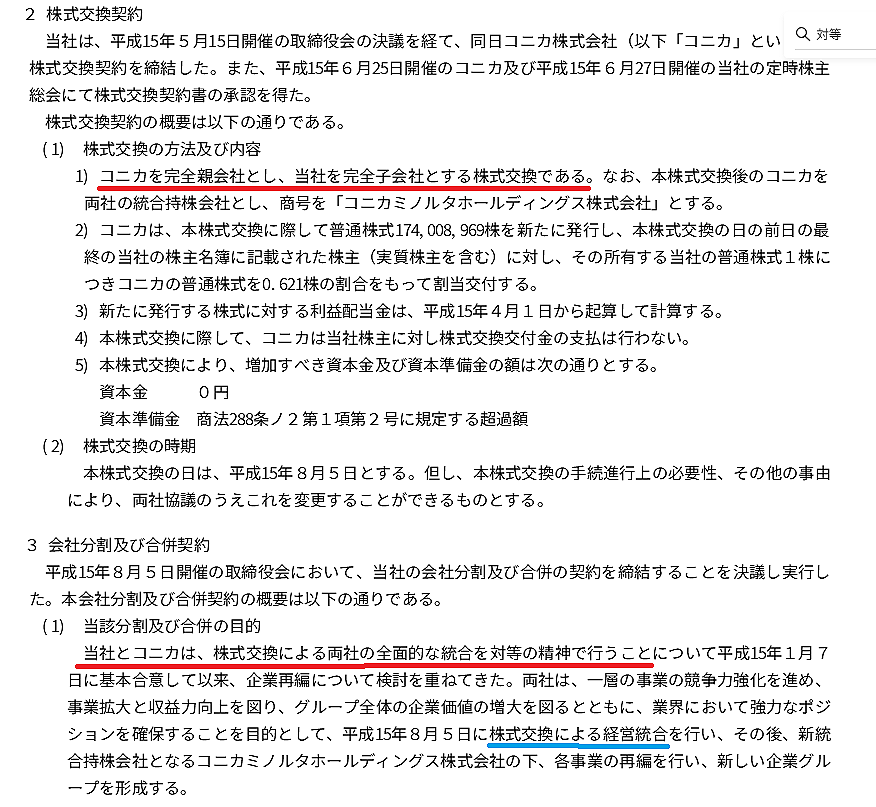

これは 2004年3月期上半期の有価証券報告書の一部です。年度末にはコニカによるミノルタの完全子会社化が完了していたので、有価証券報告書もコニカミノルタの名前で出されています。上半期分もコニカミノルタとして出されていますが、コニカとミノルタの2社の分が別々に提出されています。クリック頂くと分かりますが、流石に有価証券報告書を誤魔化すわけにはいかないので、両社とも「完全子会社化」と明確に記述しています。

加えてミノルタの方は「対等の精神で」という文言をわざわざ入れているのがわかります。

これは余談になりますが、一般論として日本企業が欧米企業を買収してうまく行く例は、少なくとも我々の業界では殆どありません。何故でしょうか?私の一つの結論は日本企業は「完全子会社化」を全う出来ないからです。「完全親会社」としての権利行使をしない・できないからです。

ミノルタがQMSを買収した例も然り、ブラザーが DOMINOを買収した例も然り、キヤノンが OCEを買収した例も然り・・・ほぼすべての事例で被買収企業を「完全子会社化」しているにも関わらずです。

被買収の欧米企業は、買収されたという態度を取りません。資本の出し手が変わっただけ・銀行が変わっただけというような振る舞いをします。経営に差し障りがなければそれでいいですが、何らかの断を下さざるを得ない時に「完全親会社」としての権利を行使しない・できないのです。これでは舐められて終わりです。リストラをしようとしても「買収前に『現状のオペレーションはそのまま維持する』と言ったじゃないか!約束が違う!訴えるぞ!」などと言われてすごすご引き下がりがちです。

最初が肝心!最初にちゃんとやらないと、あとは既成事実を積み上げられてどうしようもなくなります。

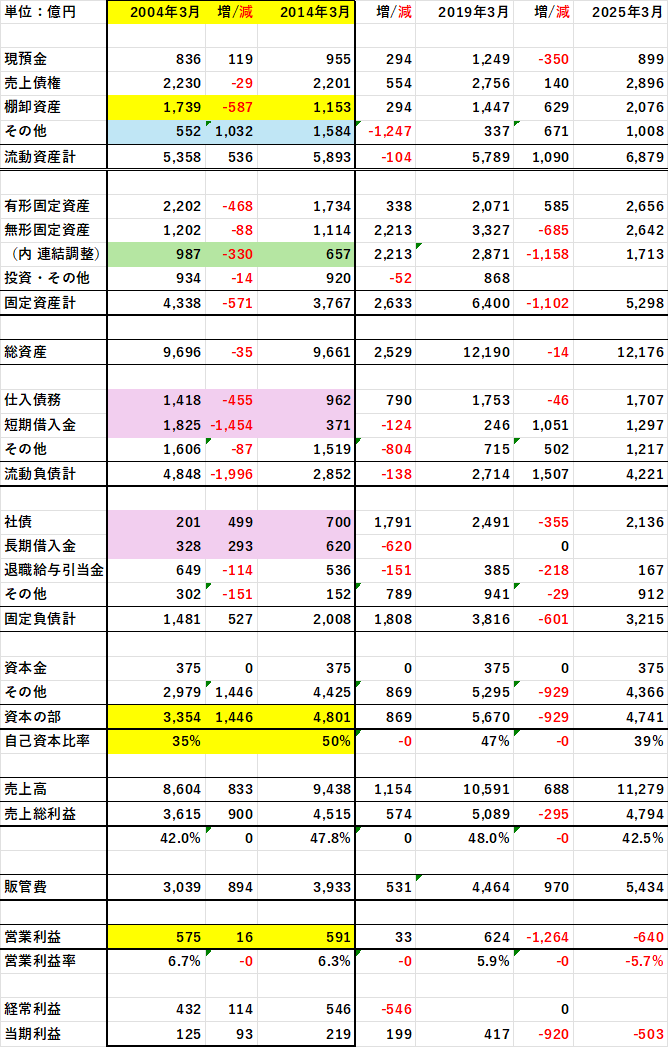

★ また面倒な表に見えますが、大したことはありません。今回は 2004年3月期と 2014年3月期だけに着目下さい

★ ザックリ申せば、最初の 10年というのは(細かいことを抜きにすれば)概ねうまく行っていたのではないでしょうか?

★ ポジティブな点を列挙すると「総資産は殆ど変わっていないのに売上高は 10%伸びている=資産効率は良くなっている」「自己資本比率は 35%から 50%に向上している」「負債合計(流動負債+固定負債)は 1,469億円も減らしている」「棚卸資産も 587億円減らしている」・・・などなど

★ 細かいことを申せば「その他の流動資産が 1,032億円増えている(原因不明)」

★ コニカがミノルタを完全子会社化した時に生じた「のれん」は「連結調整」という科目がそれに相当するものと推測されますが、2014年度までは順調に償却してきたと見えます。

★ 但し、株式交換による完全子会社化(交換比率 M:K=1:0.621)の結果 987億円もの「のれん」を生じさせたことの是非は問われるでしょう。

★ 同社は 2015年度に IFRSを導入して、そこでこの完全子会社化のれんの償却を止めたハズなので、これは現在もバランスシートに残っていると想像されます。

コニカミノルタの大研究(4)その後から今日に至るまでに続きます。