- 2025-10-31

- トピックス

(1)ではコニカ単独で、ミノルタを完全子会社化する前の状況を見ました。財務的には特段の問題は無いように見えますが、数年来規模の成長が止まっており、何らかの打開策を講じたいというモチベーションはあったものと想像されます。

(2)ではミノルタ単独の当時の状況を見ました。米国QMSを買収したものの、製品戦略に何らかの失敗があったと見えて、数百億円の在庫処分・当期赤字転落・株価 92円まで下落という経営危機があり、ここにも将来の不安があり単独での生き残りではなく、どこかと一緒になることで当時の事務機器大手3社と伍して戦おうと考えたものと想像されます。

そして(3)では、一般には「経営統合」などと言われてはいますが、法的にはコニカを存続会社・ミノルタを消滅会社とする「完全子会社化」をしたことを明確にしました。本田技研が日産に対して「完全子会社化」を主張して、それを日産のプライドが許さず破談になった方式ですが、コニカとミノルタは「完全子会社化」を「経営統合」と言い換えることでミノルタのプライドに配慮したものと想像されます。

その際、当時のミノルタの純資産は 500億円規模に対してのれんが約 1,000億円規模(も)発生しました。それは IFRSを導入するまでは償却をしていましたが、IFRS導入に伴い償却を停止して、現在も 650億円規模ののれんが残っていると推定されます。

今回の(4)ではその後から今に至るまでの数字を見ておきます。ただし、経理技術を駆使して買収を繰り返し、事務機販社以外の殆どを減損した10年間の経緯を、公表された財務諸表から詳らかにする作業は、素人の私の能力を遥かに超えます。

そこで、いつものやり方で、2つの時点の財務諸表の差分をとり、資産がどう変動したのか?そしてその資金をどう調達したのか?をみるに留めます。もし何らかの事実誤認があればご指摘ください。

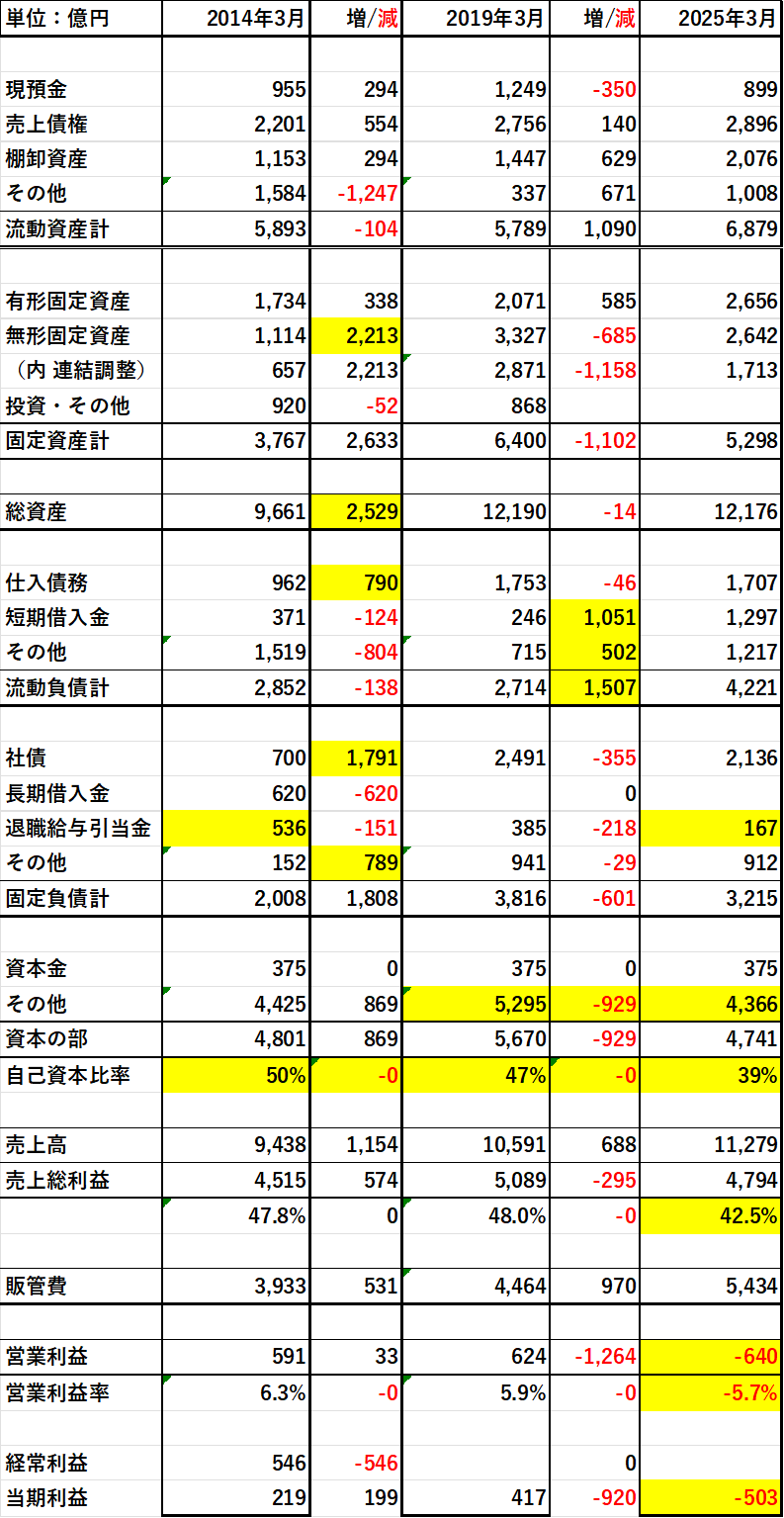

まずバランスシートの所謂「左側(借方)」を見ると 2014年3月期から 2019年3月期にかけての5年で「総資産が 9,661から 12,190へと 2,529億円も増加」しています。そして、その殆どが無形固定資産の増分 2,213億円であることが分かります。

後にその大半(全て?)減損したことから分かるように、それらの大半は「実態のある純資産にいくらのプレミアムを乗せたか=のれん」のようです。企業を買収する際の目利きはどうなっていたのか?投資評価員会などは機能していたのか?更には委員会等設置会社の同社としては(社外)取締役達のチェック機能はどう機能していたのか(いなかったのか)?・・・大いに疑問が残るところです。

次にバランスシートの所謂「右側(貸方)」で資金の出所をみると、大所では固定負債が 2.008から 3,816へと 1,808億円増加しています。そのうちの大半は社債発行で 1,791億円あります。長期借入金がゼロとなった代わりに「その他」が 789億円も増えています。(*1)2025年3月期も同じ構造ということは「長期借入金っぽい何か(でも長期借入金には分類できない)」なのでしょう。

流動負債全体としては 2,852から 2,714へと 138億円減っていますが、サプライヤーからの借金といえる仕入債務が 962から 1,752へとほぼ倍増しており、その分「その他」が減っています。なんですかね?まあ、サプライヤーに迷惑をかけたのではないかと懸念します。ただそれは 2025年3月時点でも殆ど数字に変化はないので「以前と比べてカネ払いが悪くなった会社」と思われて(受け止められて)いるのではないでしょうか?少なくとも数字はそう読めます。

—————

さてその後 2019年3月期から 2025年3月期への変化を見ておきます。

ここはご存知のように、買収のほぼすべてが失敗だったと自ら告白するような形で、買収した企業のほぼ全てを減損した期間に相当します。あれだけ減損をしまくったんですから、さぞかし綺麗な財務諸表になったのかと思いきや・・・まず総資産は 12,190から 12,176とほとんど変わっていません。

え?無形固定資産(のれん)を 1,000億円規模で減損したんだから、その分の総資産は減るのでは?・・・と思っていましたが、流動資産が 5,789から 6,879へと 1,090億円も増えていますね!

現預金は(当然ながら)減少しましたが、棚卸資産は 629億円も増加し、「その他」が 671億円も増加しています(*2)。少なくとも超緊縮財政の中で、在庫がこんなに増えるんですかね?ちゃんと管理してますか?

無形固定資産の部分は減損したので減っていますが。勘定科目を組み替えたのではないかと思われ、クリアには分かりません(*3)。

*1,2,3については有価証券報告書を精査すれば詳細が判ると思われますが、今回は割愛します

そして資金調達の内容を示すバランスシートの右側(貸方)ですが・・・固定負債が 601億円減る中で、流動負債は 1,507億円も増えています。自己資本の部分は(当然ながら)929億円減っています。退職給与引当金は 2014年の 535億円から 167億円に減っています(大丈夫でしょうか?)

要は安定財源としての固定負債は減り。不安定な短期借入金が「激増」し、資本の部は 1,000億規模で毀損されたということです。この結果、自己資本比率は 2014年3月期から 2025年3月期へと 50%から 39%へと毀損されています。今時、こういう数字の同業他社はありません。その他、この円安状況下において売上高総利益率は 42.5%と 2014年3月期の 47.8%と比べて 5ポイント以上も悪化しています。

—————

この記事の目的は、特定個人の責任を追及しようとするものではありません。「統合時、これから厳しい時代を迎えることが目に見えていた事務機事業の代替として M&Aでそこからの脱皮を図ろうとした」・・・これ自体には何ら問題を感じません。

しかし事業は結果が全てですし、経営判断をする立場にあった人(社長・議長・取締役(会)・各種委員会・執行役)の経営責任は免れないでしょう。これだけ「のれん」を計上して買い漁った企業群が、そのすぐ後にことごとく減損せざるを得なくなった・・・これはどういうことなのでしょう?

買収する企業に対する「目利き」が出来ていなかったのではないでしょうか?巨額ののれんを計上するという甘さが有ったのではないでしょうか?買った会社をちゃんと経営する実力のある人材が居なかったのではないでしょうか?

そしてそれらは従業員の責任ですか?違いますよね?経営判断が間違っていたわけですよね?で、従業員を数千人規模をリストラした一方で、経営陣で(雀の涙ほどの報酬返上以外に)責任を取った方はおられるのでしょうか?

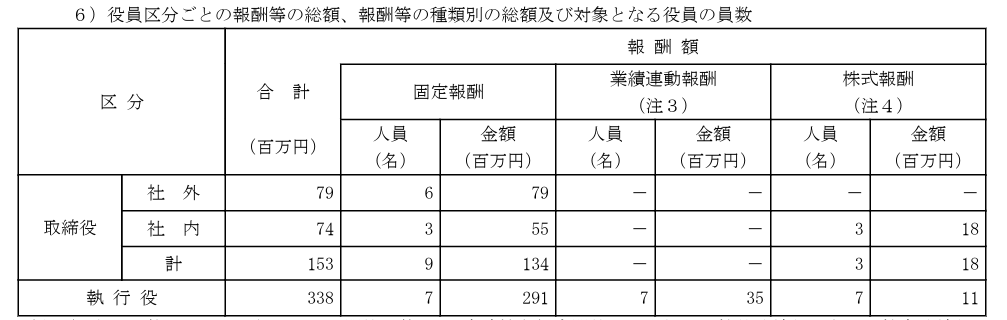

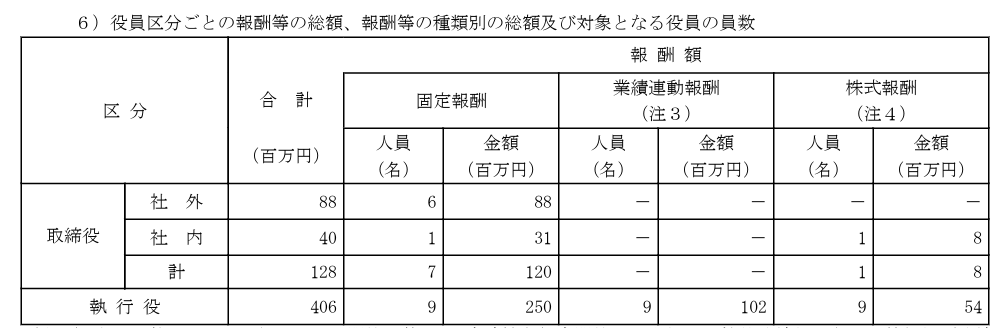

更に申せば「委員会設置会社」としての社外取締役委員で、一人でも責任を感じて何らかの行動を起こされた方はおられますか?このリストラ期間の執行役の業績連動報酬や社外取締役の報酬は増加していますよね?何故なんでしょうか?

↑↑ 画像はクリックすると拡大します。数字の根拠となる有価証券報告書の当該ページからの切り抜きです。

組合は何をしていたのですか?リストラに際し従業員を守るのが組合でしょう?経営のチェック機能もあるハズでしょう?コト、ここに至るまでに組合は何をしていたのでしょう?私には謎だらけです。

東洋経済の記事に『コニカミノルタ、1,166億円減損の裏に「甘い体質」・・・「当たり前のことをできる会社に」と社長が反省』という記事があります。正しくその通りだと思いますが、本当に反省したのでしょうか?「経営陣で(雀の涙ほどの報酬返上以外に)責任を取った方はいない」どころか、現社長は前社長が複数年に亘り「執行役会長」「シニアアドバイザー」などの形で更に在籍することを許容していたわけです。もう「甘い体質」そのものでしょう。

OBとして、株主として、そして再生を期待している者として経営陣の猛省を促したいと同時に「経営責任の具体化」を求めたいと思う次第です。