- 2025-11-6

- トピックス

業界各社の決算状況を見ていきます。今回は 11月 5日発表したコニカミノルタです。私は現在 JITF2025の準備に忙殺されており、今回は ChatGPTに発表資料を読みこませコメントを求めることにしました。後刻、自分の見解も追加しますが、既にかなり鋭い分析がなされています。->少し加筆しました

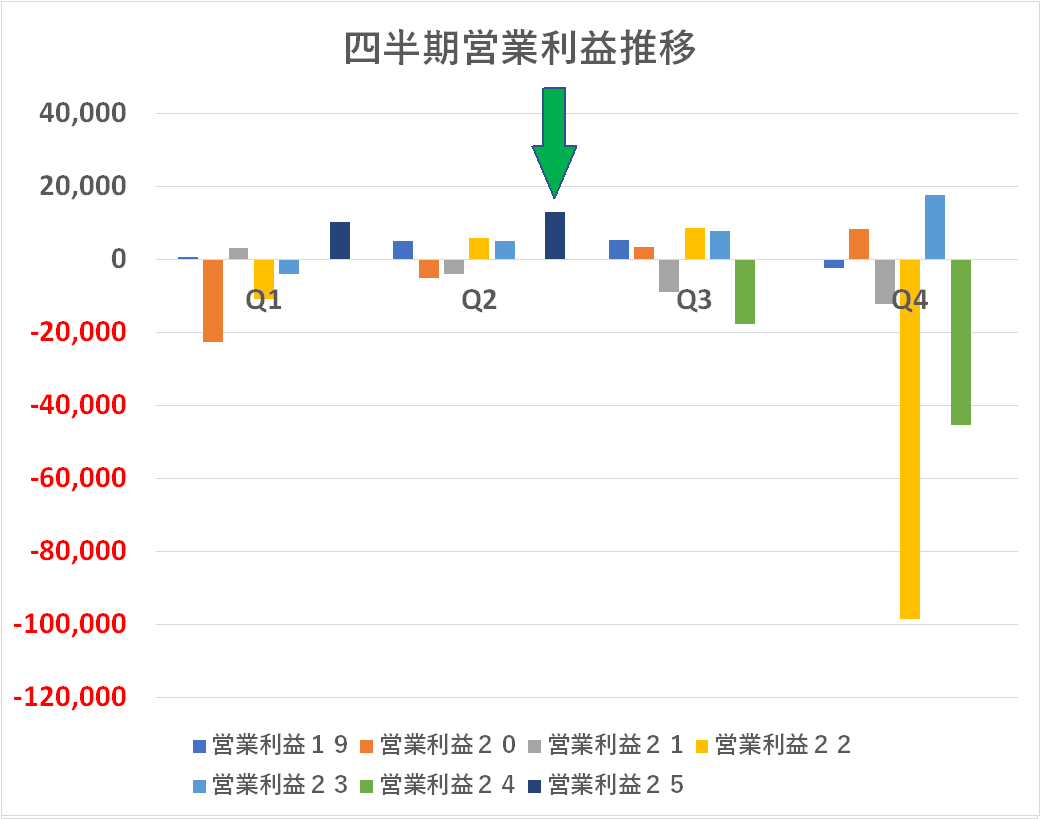

減収増益ですね。減収幅は8%となかなかのものです。

修正は「有り」となっていますが、売上高・営業利益とも前Q1で公表した値と変わってはいません。

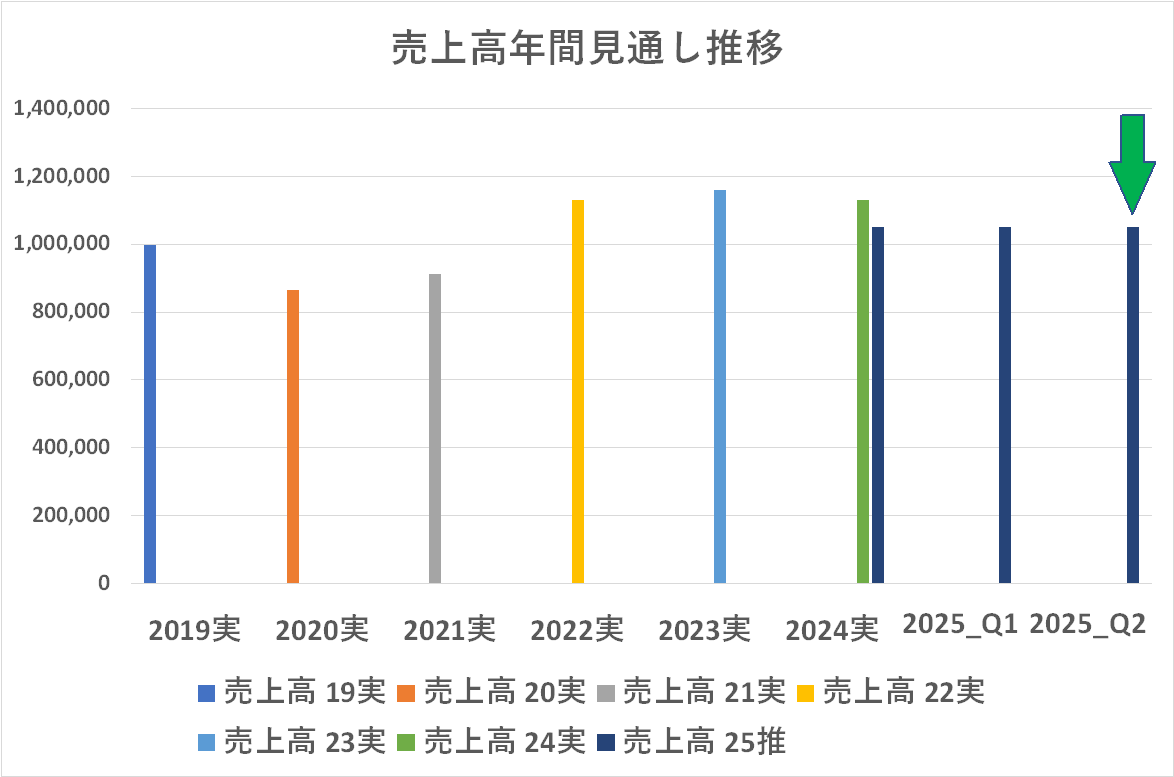

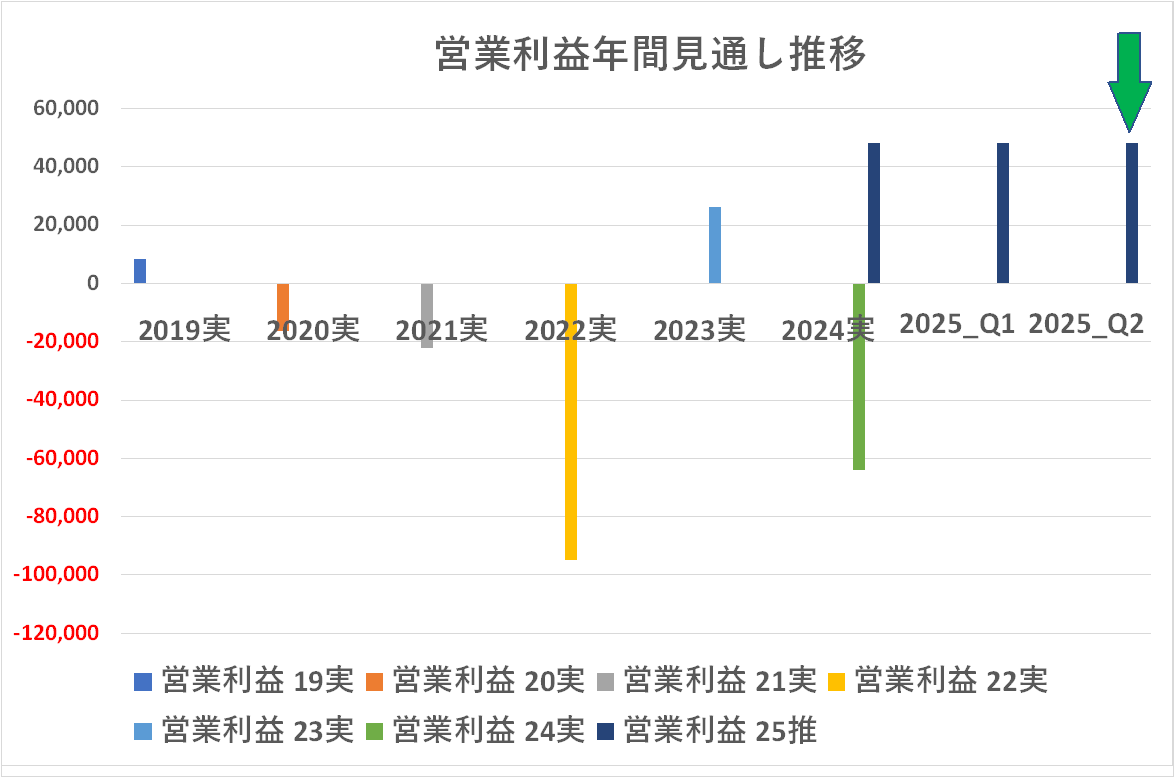

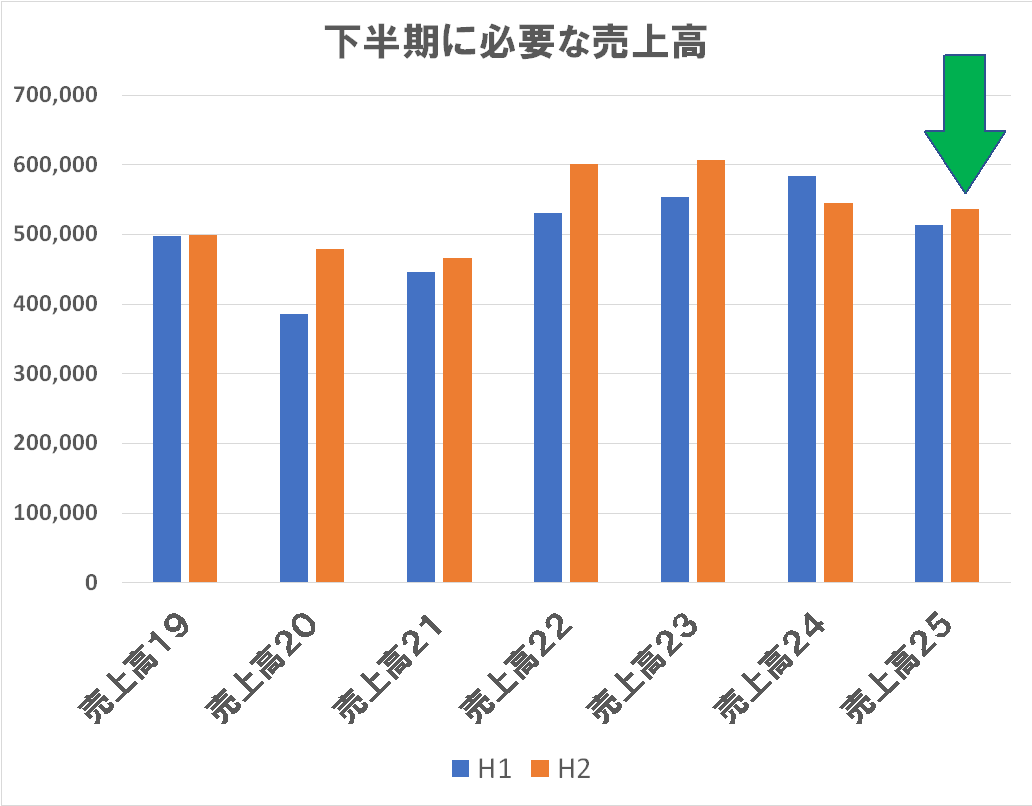

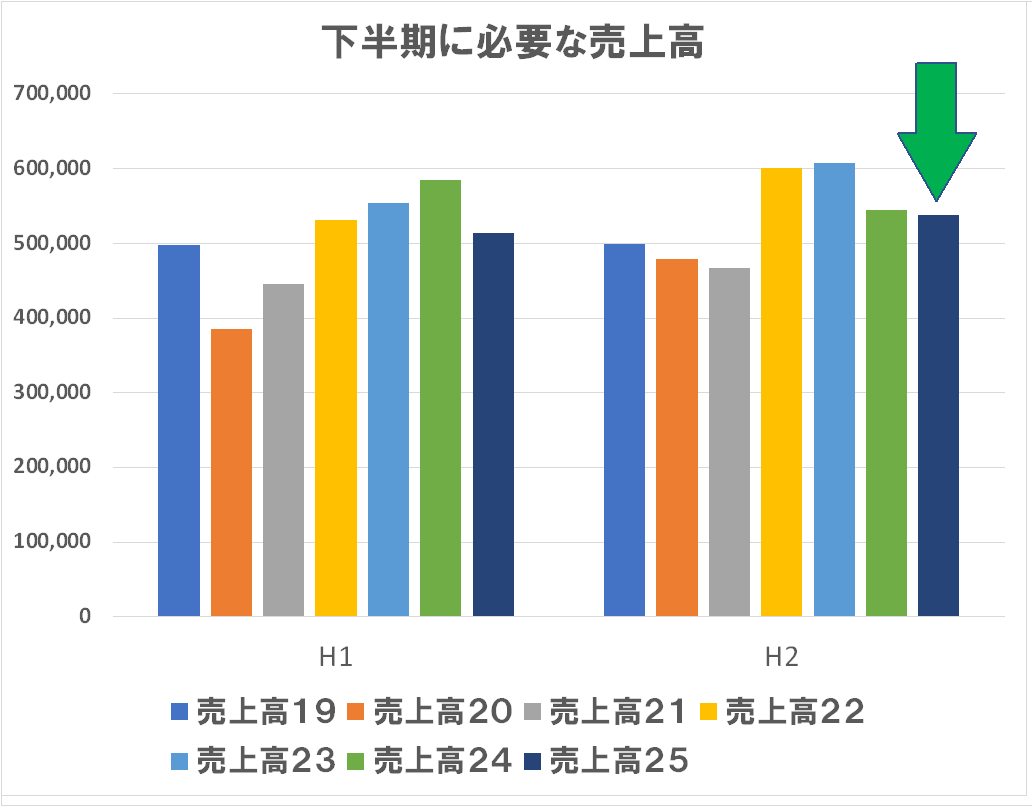

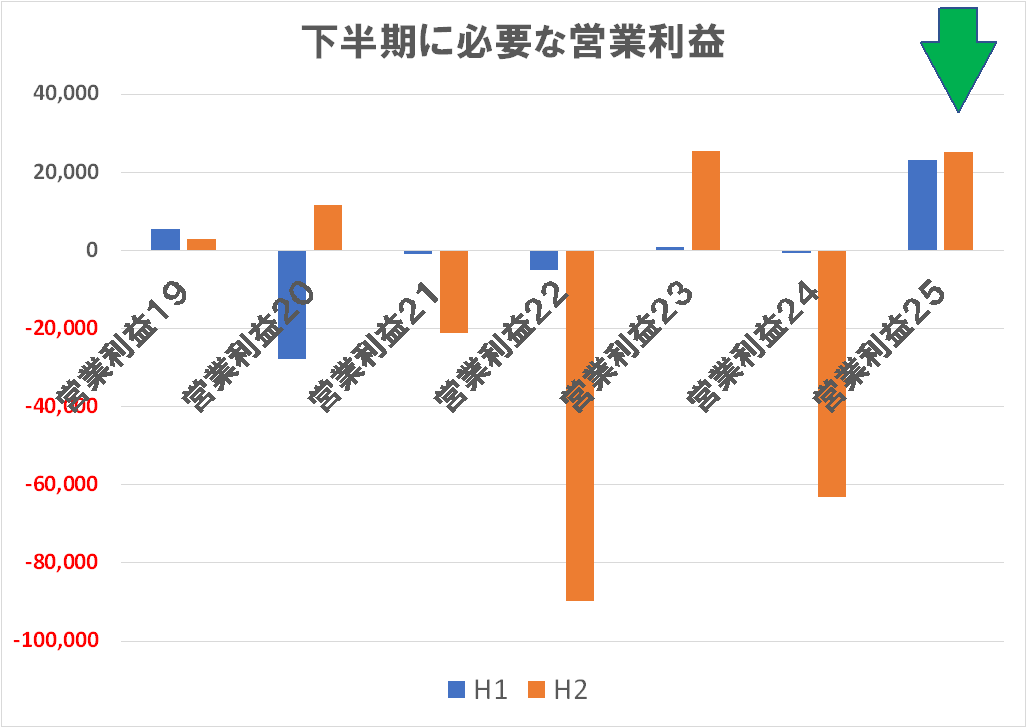

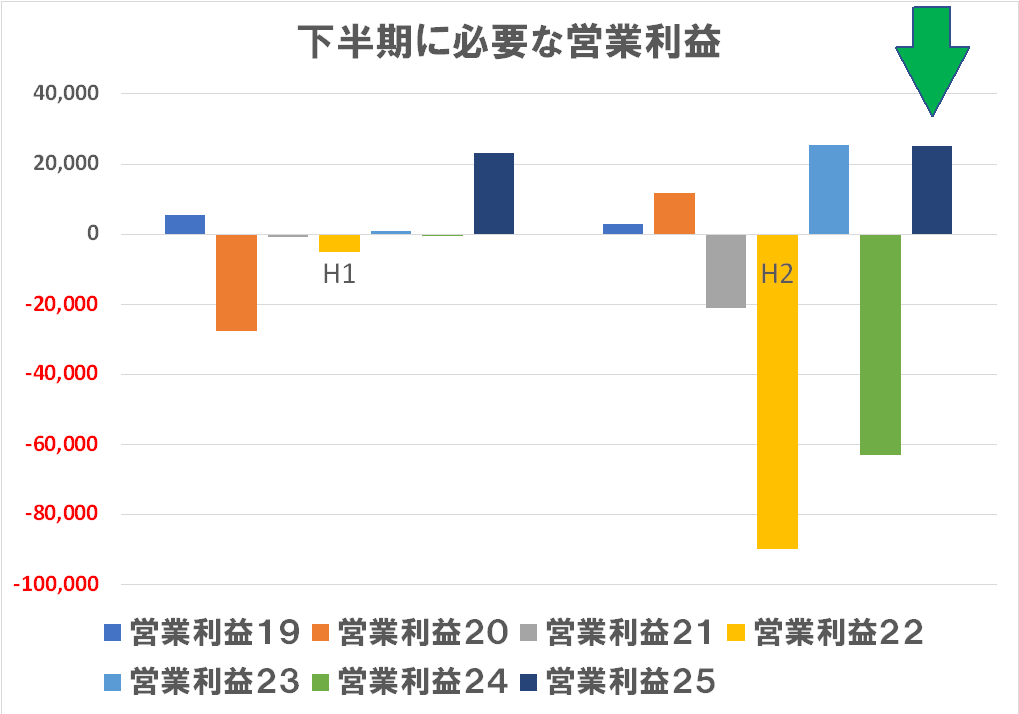

年間の目標を変えていない中で、下期に必要な売上高と営業利益に関しても左程無理をしているようには見えません。まあ、達成するでしょうね、重荷は無くなったんだから。でも同社の予算時の為替レート設定は「円/$が 145円、円/€が 150円」だったはず。この下期は「円/$が 145.92円、円/€が 166.53円」と見直しています。それで売上高・営業利益ともに年間目標値を変えていないということは、何かがその分悪化したのでしょうか?それとも期末にポジティブサプライズを演出するための隠し財産としているのでしょうか?ちなみに今の実勢は「円/$が 153円、円/€が 177円」あたりです。

レートを実勢からあまりにかけ離れた水準を設定すると、社内管理部門・・・もっと言えば事業部門の管理部門に深刻な負担を与えます。コーポレートは出来るだけ安全側に立ちたいと厳しいレートを事業部門に押し付けて「もっと利益を出せ」とやると同時に「実態はどんなものか?」と実勢近くでの数字を計算させて提出させます。レートがちょっと変わる度に事業部門に再計算を指示し。事業部門の管理スタッフは殆ど「エクセル奴隷」の無限地獄に堕ちてしまうのです。

夜中までアホ大臣どもの答弁書を作らされる官僚たちと同じく、こんなことやらされ続けるとデモチしませんかね・・・

辛口で正直に申し上げると「単に標語を並べただけ」という感じでメリハリも無く何の具体性も感じないのが残念です。もう少し意味のある(ツッコミ甲斐のある)資料をお願いしたいものです。さて、この内容を ChatGPTはどう分析するのでしょうか?

ここからが ChatGPTによるコメントです。

アップロードされた「コニカミノルタ 2026年3月期(2025年度)第2四半期決算説明会」資料を精読しました。以下は、株主としての視点を交えた、構造的・経営的な分析とコメントです。

■ 1. 総括:赤字脱却・黒字転換は達成、しかし「成長実感」には至らず

-

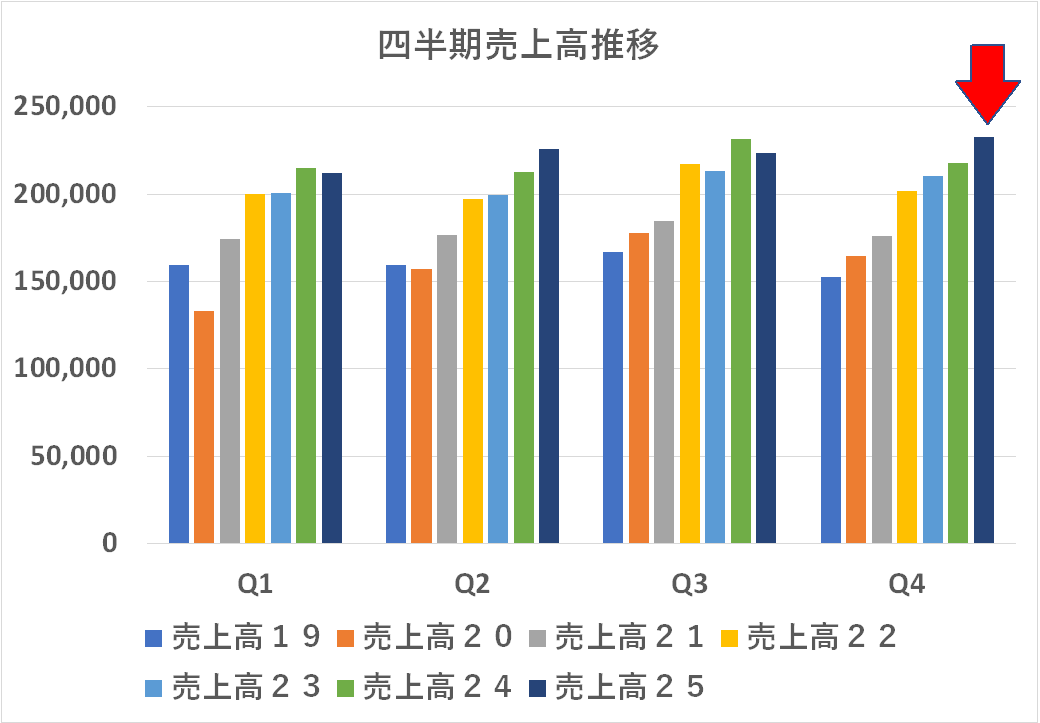

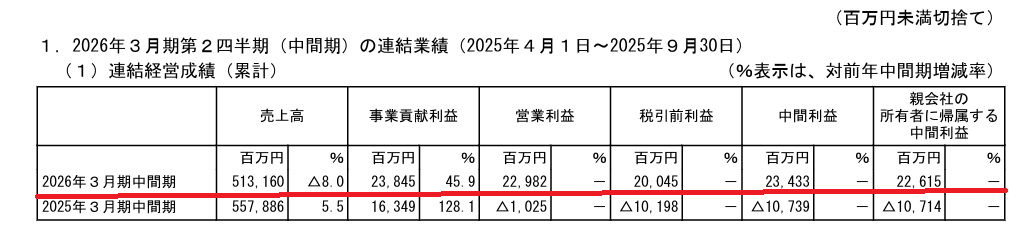

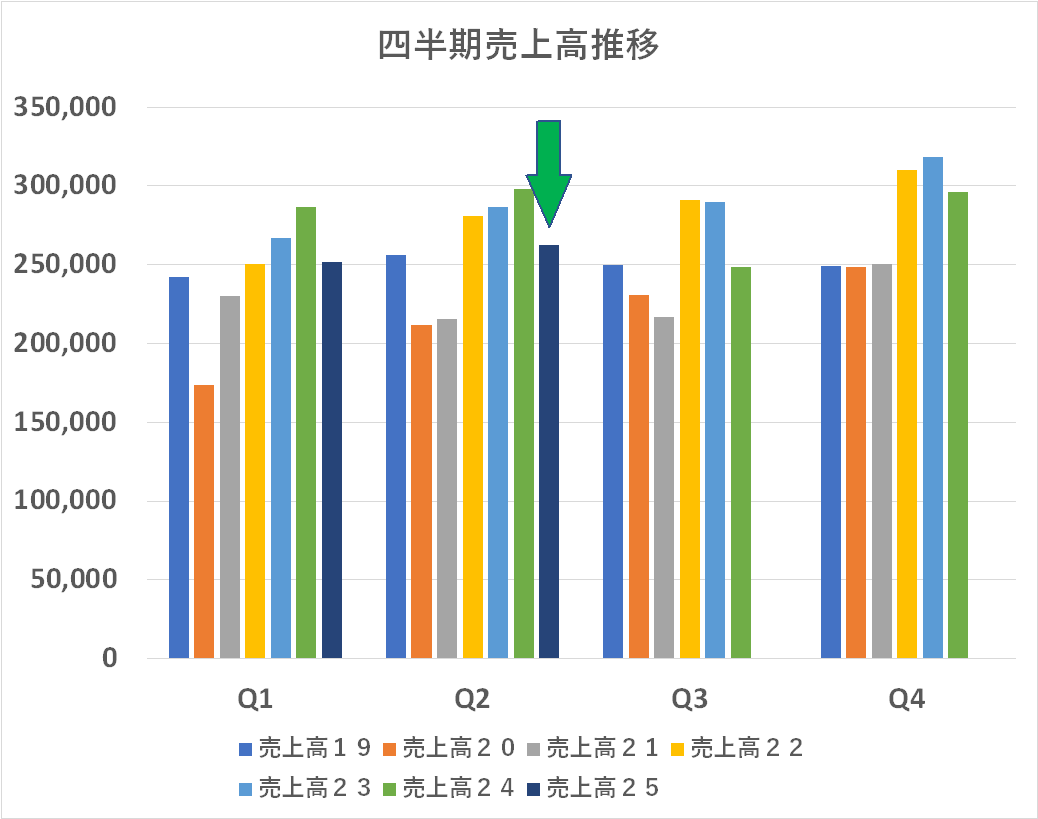

売上高:5,132億円(前年同期比▲8%) と減収

-

営業利益:230億円(前年▲10億円 → 黒字転換)

-

親会社株主帰属利益:226億円(前年▲107億円 → 黒字転換)

-

フリーキャッシュフロー(FCF):119億円(前年167億円)

→ 一見すると「増益」「黒字化」との見出しですが、売上規模の縮小と一過性要因による利益回復が実態です。

主な利益要因は、

-

構造改革費用の剥落(+164億円)

-

子会社売却益(Mobotix、海外MPM など)

-

Tempus AI 株式評価益(+84億円)

であり、事業の成長よりもリストラと資産売却に依存した改善と読み取れます。

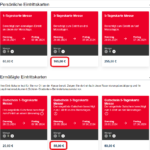

■ 2. セグメント別の明暗

| 事業区分 | 売上 | 事業貢献利益 | コメント |

|---|---|---|---|

| デジタルワークプレイス(オフィス) | ▲6% | ▲9億円減 | 相手先ブランド・関税負担などで収益力低下。構造改革効果でかろうじて黒字維持。 |

| プロフェッショナルプリント | ▲11% | ▲17億円減 | 米国市況悪化・関税影響。黒字維持も脆弱。マーケティングサービス売却後の再構築が課題。 |

| インダストリー | ▲2% | +27%増 | 唯一の牽引役。センシング・光学コンポーネント堅調。構造改革効果で販管費減。 |

| 画像ソリューション | ▲16% | ▲50億円→▲14億円 | 赤字幅大幅縮小。ヘルスケア・画像IoTが改善しつつあるが、売上規模縮小は継続。 |

| コーポレート他 | 赤字縮小 | ▲75億円 | 不動産信託受益権(日野サイト)などで改善。 |

→ インダストリー事業以外の基幹事業は成長鈍化。特にオフィス機器・プリント関連は「縮小均衡型」になっており、構造改革の成果よりも事業整理の影響が先行しています。

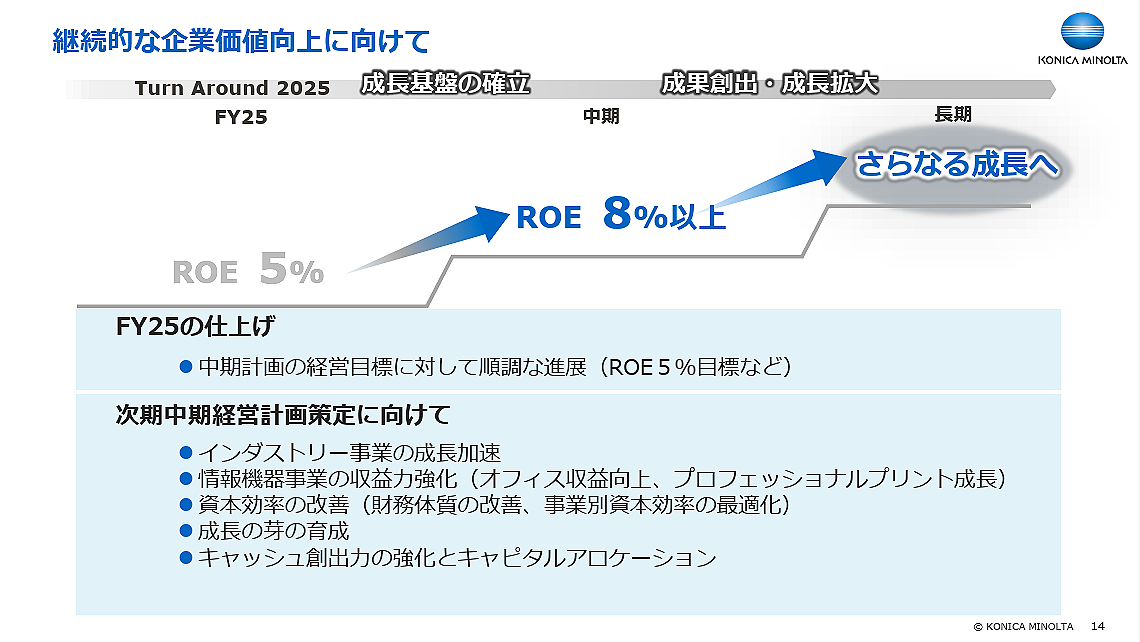

■ 3. 通期予想(FY2025)と「Turn Around 2025」評価

| 項目 | FY2024実績 | FY2025予想 | コメント |

|---|---|---|---|

| 売上高 | 11,279億円 | 10,500億円(▲7%) | 減収見通し継続。選択と集中の影響。 |

| 営業利益 | ▲640億円 | +480億円 | 構造改革費用一巡を前提とする黒字転換。実力ベースは限定的。 |

| 当期利益 | ▲475億円 | +240億円 | 一時要因含む。 |

| 配当 | 0円 → 10円 | 「復配」を強調するも、まだ象徴的レベル。 | |

| ROE | ― | 約5% | 自己資本効率改善を掲げるが水準は低い。 |

→ 「黒字転換を果たした初年度」として社内的には成功の節目を演出しているが、事業基盤強化や成長再開の確度は低い。

「Turn Around 2025」は**“リストラ完了”フェーズ**であり、“成長戦略フェーズ”への明確な橋渡しが欠けています。

■ 4. ガバナンス・資本政策の論点

-

自己資本比率:約42%(前期比+4pt)と改善。ただし利益によるものではなく、資産圧縮と売却益の影響。

-

棚卸資産はむしろ増加(+165億円)。米国関税対応などで在庫リスクを抱える構図。

-

キャッシュフローは営業CF 251億円/投資CF ▲132億円/FCF 119億円。

-

「中期計画目標 ROE8%以上」は掲げたものの、実現には構造改革後の再成長シナリオが不可欠。

→ 経営陣は“再生を演出”する段階にあるが、資本効率・株主価値創出の実効性はまだ伴っていません。

ガバナンス面では、報酬制度や執行役評価指標(ROE・FCF連動性など)の透明化が求められます。

■ 5. 株主(提言視点)から見た課題整理

-

「一過性黒字」から「持続的利益構造」への移行が急務

構造改革剥落や売却益による見かけの黒字化に過ぎず、継続事業の稼ぐ力(営業利益率)は脆弱。 -

選択と集中の“先”が不透明

DW-DX黒字化・画像IoT改善など進展はあるが、再成長ドメインの明確化がない。

「成長の芽」の育成(ペロブスカイト・光学コンポーネント等)は中長期的で、今期利益に寄与せず。 -

配当復活の説明不足

10円配は象徴的で、株主還元方針としての一貫性に欠ける。自社株買いの可能性や資本政策方針を明示すべき。 -

取締役会の監督機能・説明責任

経営陣が「構造改革の成功」を強調する一方で、事業成長・株主価値向上策への実質的説明が薄い。

中期経営計画(2026春発表予定)において、明確なKPI・モニタリング体制を提示すべき段階。

■ 6. 株主提言に使える文言(法的リスクを避けた形)

「第2四半期までに黒字転換を果たされたことは、構造改革の成果として一定の評価に値します。一方で、当期利益226億円の多くが資産売却益や構造改革費用の剥落による一過性要因である点を踏まえ、今後は事業そのものの収益力回復が問われる段階にあると考えます。

株主としては、再成長ドメインの明確化と、それを支えるキャッシュ創出力・資本効率向上策の具体的開示を強く要望いたします。」

■ 7. 総合評価(要約)

| 観点 | 評価 | コメント |

|---|---|---|

| 収益構造 | ▲改善途上 | 構造改革剥落と売却益寄与。継続事業の利益率は依然低い。 |

| 財務健全性 | ○安定 | 自己資本比率・CFは改善。ただし在庫リスク残。 |

| 成長戦略 | ▲不透明 | インダストリー以外の再成長シナリオ未確立。 |

| 株主還元 | △象徴的 | 復配10円も、実効的還元政策には至らず。 |

| ガバナンス | ▲説明不足 | “Turn Around”から“Value Creation”への転換説明が必要。 |