- 2025-8-17

- トピックス

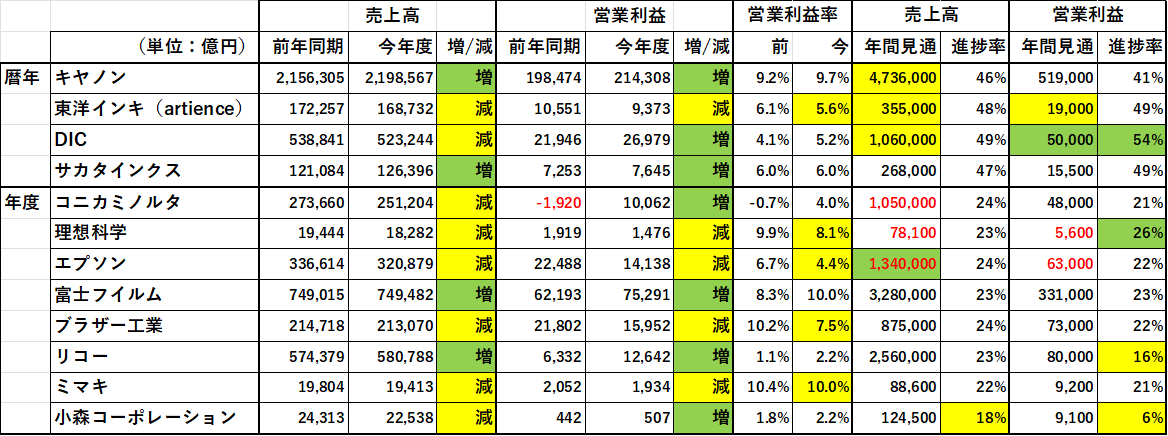

お盆休み前に業界各社の第1(第2)四半期決算の公表が出揃ったので纏めてみました。なお、インク関連3社も加えてみました。インク関連3社はいずれも暦年決算で、今回は上期決算(第2四半期)となります。

★ 増収・増益は緑/減収・減益は黄色 ★見通しを上方修正には緑・下方修正は黄色 ★ 営業利益率は昨年度より下落したとことは黄色 ★期初の段階で前年より下回る見通しを出していたところは数字を赤 ★進捗率 25%(暦年決算では 50%)以上には緑 ★進捗率に懸念の感じられるものには黄色

【全般状況】まだQ1(Q2)なのでまだ多くを語るには時期尚早とはいうものの・・・

1.12社中で「増収・増益は 4社」「減収・減益は 5社」、また増収幅も少なく全体として今一つ元気の無い状況と見えます。

2.原因としては 1)前年より少し円高に振れていること 2)トランプ関税の影響がイマイチ不透明でコンサバな見通しを出さざるを得ないこと・・・などが考えられます。

【個別状況】これもまだQ1(Q2)なのでまだ多くを語るには時期尚早とはいうものの・・・

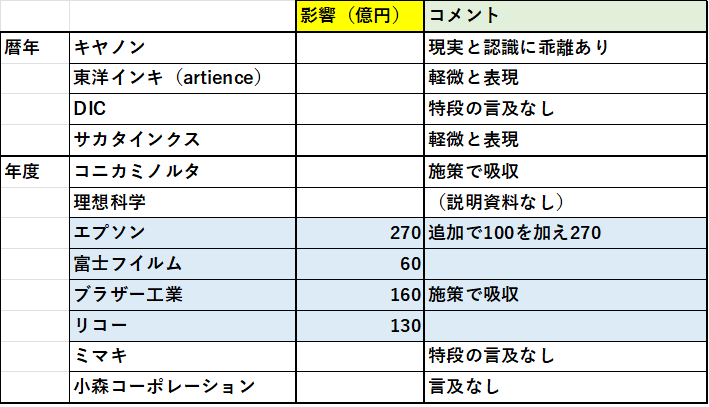

1)小森コーポレーションの進捗率が低いのは、同社は商談サイクルが長いので後半に伸びるという傾向があり、現時点ではさほど心配はないと考えられます。しかし LANDAの影響については実質的な開示は無く、サプライの供給や将来的な状況など何らかの影響はない方が不思議で、次回以降の開示が注目されます。

2)リコーはQ1に限っていれば増収増益を確保しています。が、営業利益率は(前年より回復したとはいえ)いまだ 2.2%という状況で、かつ営業利益の進捗率も 16%と低く次回の開示要注目です。

3)再建途上のコニカミノルタに関しては、数字的には特段の悪さを感じませんが、これまで何度も(少なくとも5度)最後の決算発表で赤字転落というのを繰り返してきた「実績」は「また今回も?」という疑念を生じさせるのに十分です。買収した企業の巨額ののれんは減損したように発表されてはいますが、もともとは同社自ら「これから苦しくなる」と認識していた事務機系販社買収時ののれん(1,200億円あると認識)はまだそのままであり、今後の成り行きは要注目です。次回以降、下方修正があればその時点で経営陣は「ゲームオーバー」をステークホルダーから突き付けられる可能性は否定できないものがあるでしょう。

【トランプ関税】各社各様の見通しで、基本的に深刻な影響はないとの受け止め

【長期視点】長期視点で見て会社の目指した方向には進んでいるのか?

全社を調べたわけではありませんがいくつか例を挙げておきます

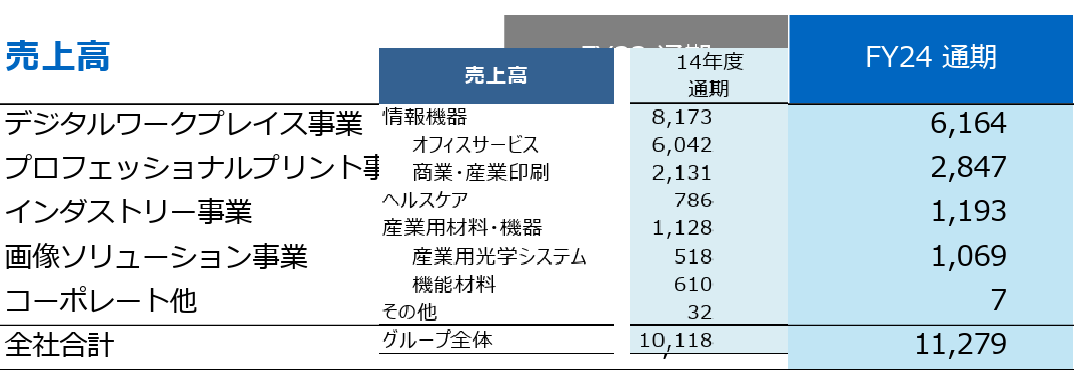

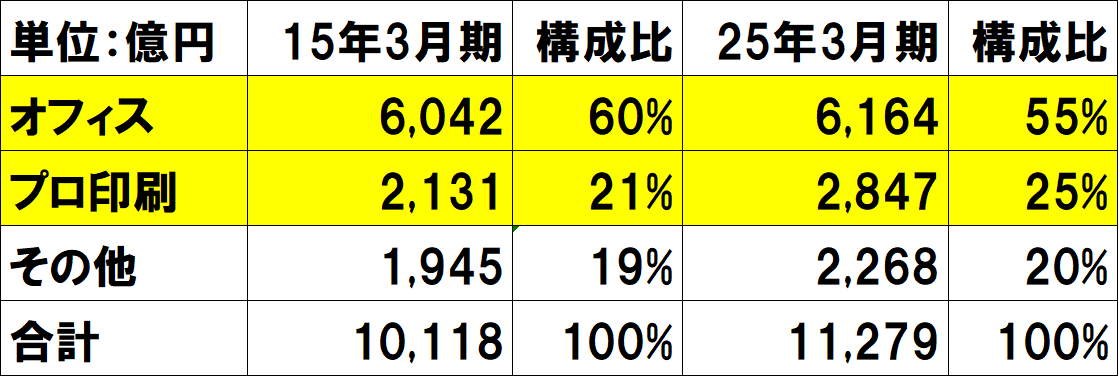

1)コニカミノルタ

「将来的にオフィスや印刷分野はペーパーレスが進みシュリンクするパイを奪い合うという過当競争となる」との認識のもとに買収を主軸に体質の変更を企図したわけですが、買収した企業はことごとく減損ということになり、結果として10年前との比較において構成比はほとんど変わっていません。プロフェッショナル印刷が伸びましたが「オフィス+プロ印刷」の括りでは依然 80%を占めています。

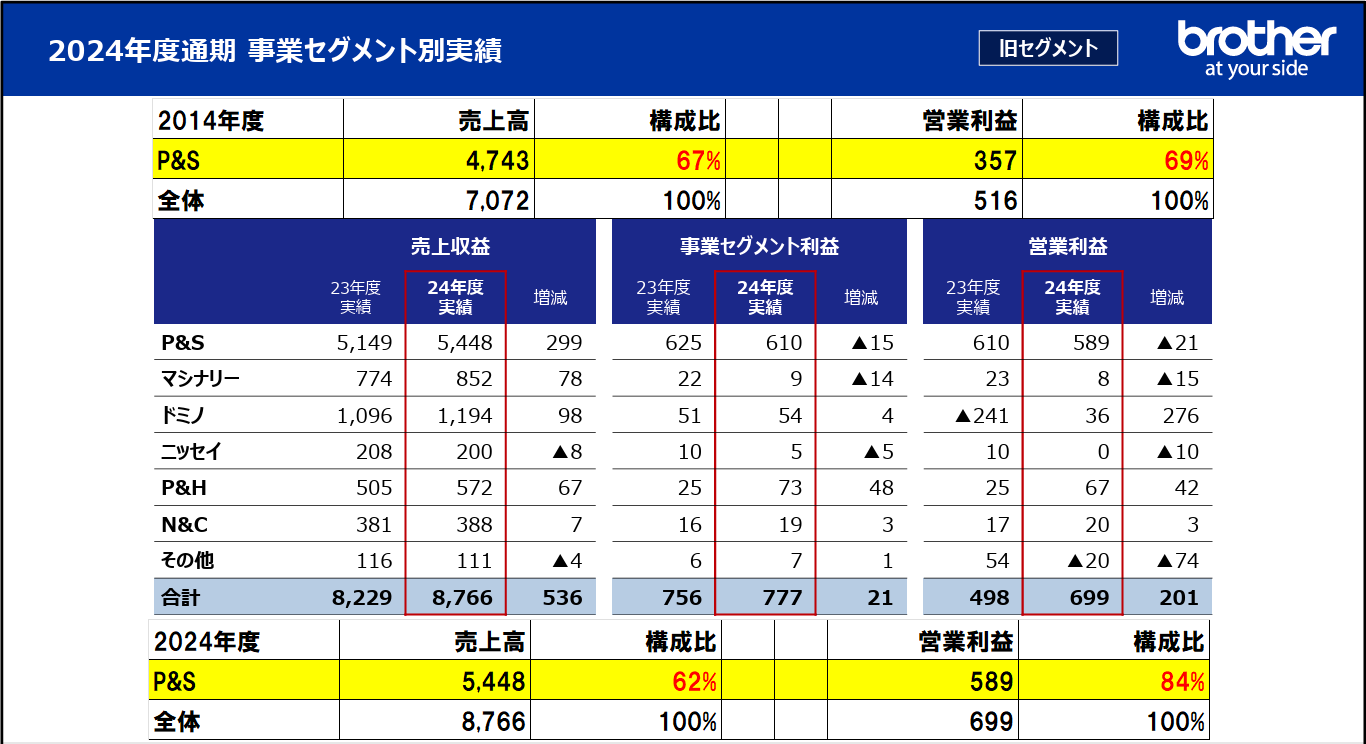

2)ブラザー工業

同社も大方のこの業界の他の企業と同じく、「SOHO向けのプリンター依存では将来不安」との認識のもとに産業という括りを増やす・伸ばすということでドミノやニッセイなどを大胆に買収したものと思われます。確かに売上高に占める P&S事業の構成比は僅かに(67%から62%へ)低下しましたが、営業利益の構成比(依存度)では 69%から 84%へとむしろ上がっています。

これ以外の各社に関しては詳しくは調べておらず感覚的な話で恐縮ですが、長期レンジで見て「この会社、変わったよなあ」という感じがするのは富士フイルムくらいではないでしょうか?

かつては銀塩写真の雄という印象から、着々とそこからの脱却を図り、印刷関連+富士ゼロックスが表に出てきて、今気がつけばその印刷関連+富士ゼロックスを子会社として切り出し、本体はヘルスケア+半導体材料関連+銀塩から脱皮した写真関連の会社になっている・・・功罪に対する評価は様々かと思いますが、古森さんという類まれなる経営者が長期ビジョンを持って長期に亘って君臨したことも大きな要因かなと思われます。このあたりは興味深い研究対象ですね。