業界各社の決算状況を見ていきます。今回は 11月 6日に発表した富士フイルムです。

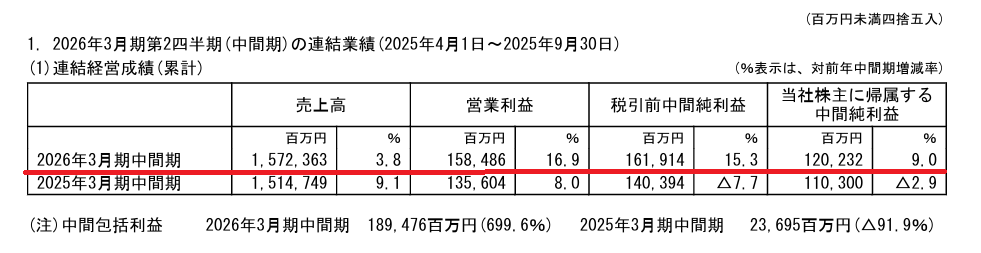

増収増益で、それもギリギリでというワケではなく、かなり余裕を持った数字に見えます

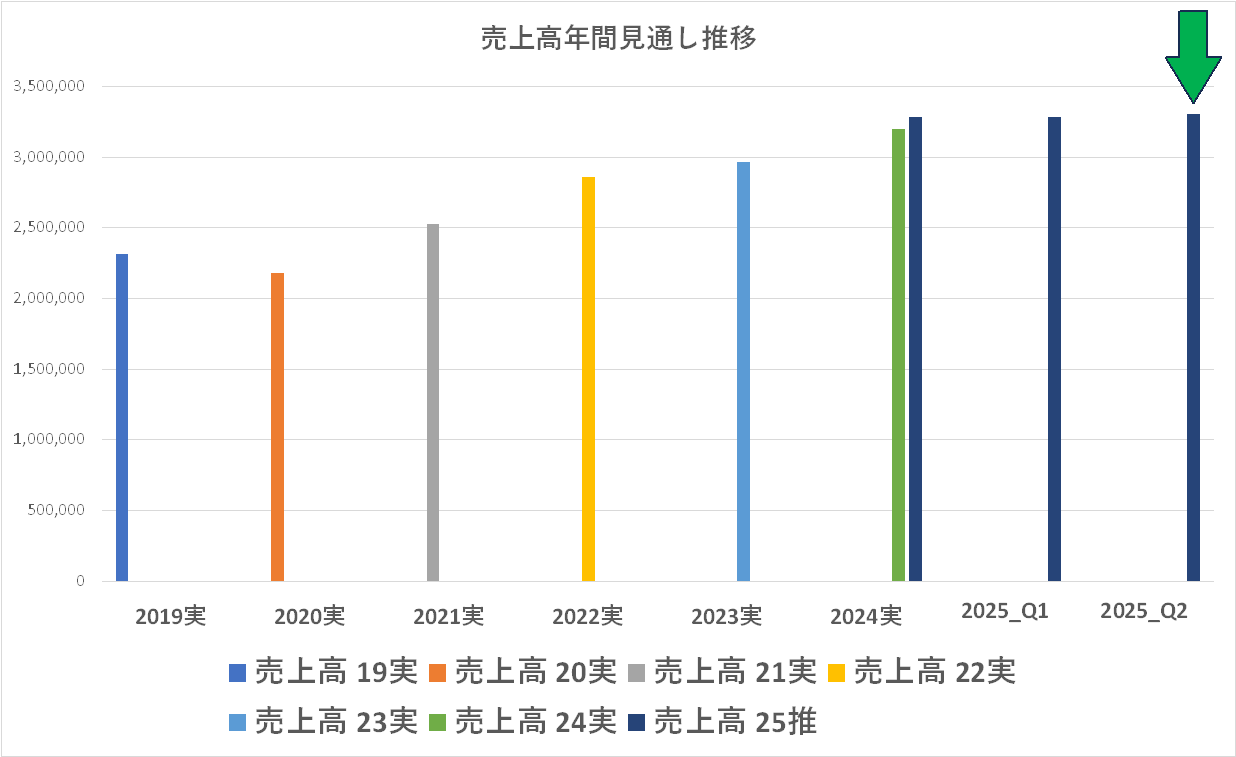

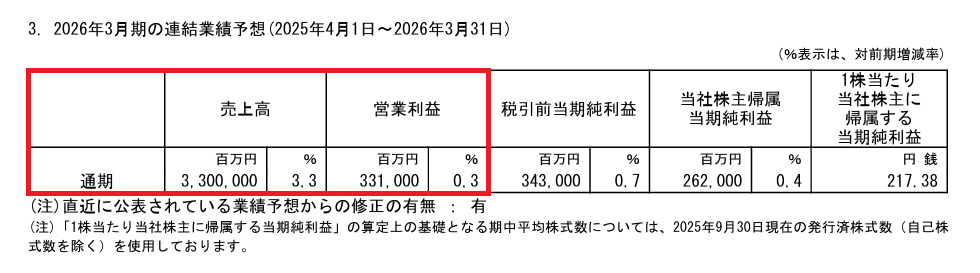

年間見通しは「有」となっていますが売上高を僅かに(0.6%)上方修正しただけで・・・まあ、そこまでやって好印象を持たれたいのか?とは思いますけどね(笑)

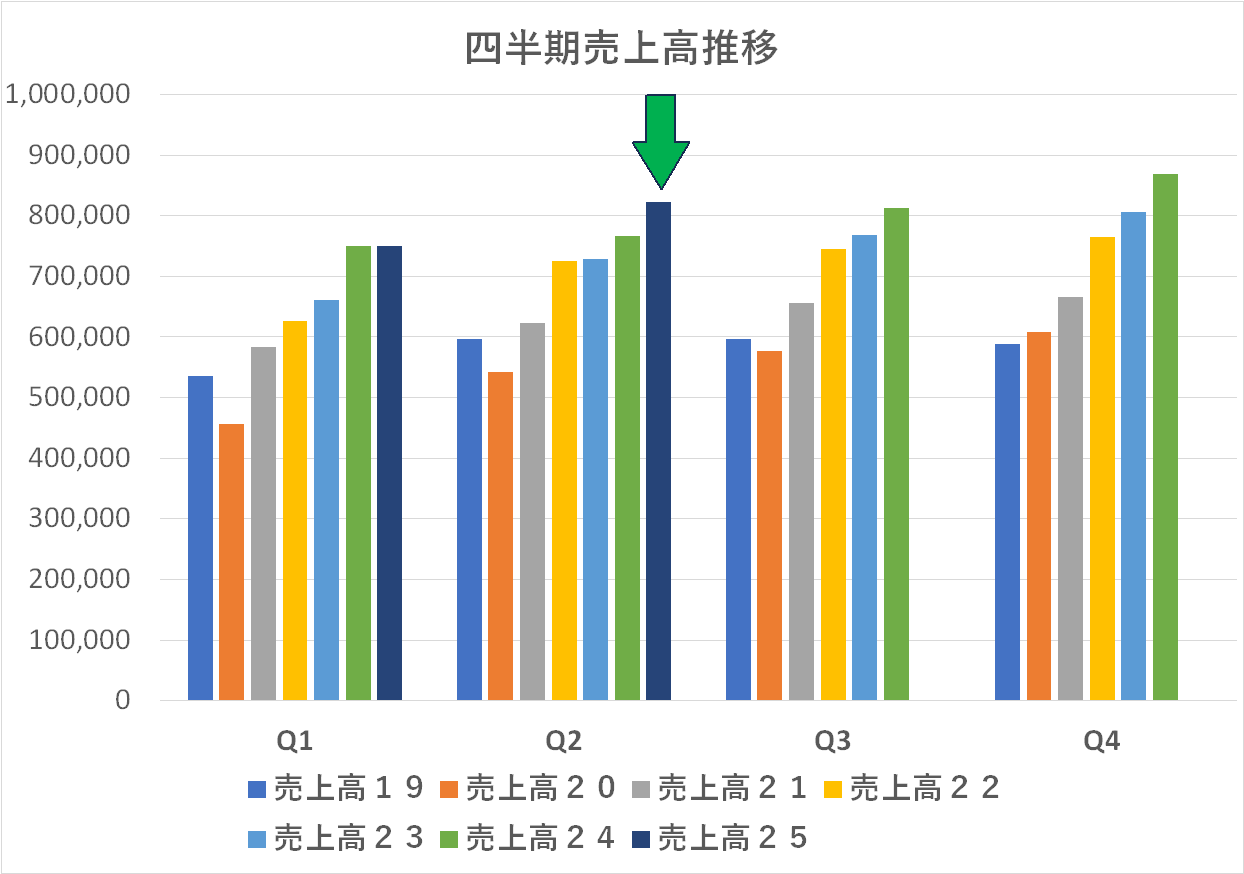

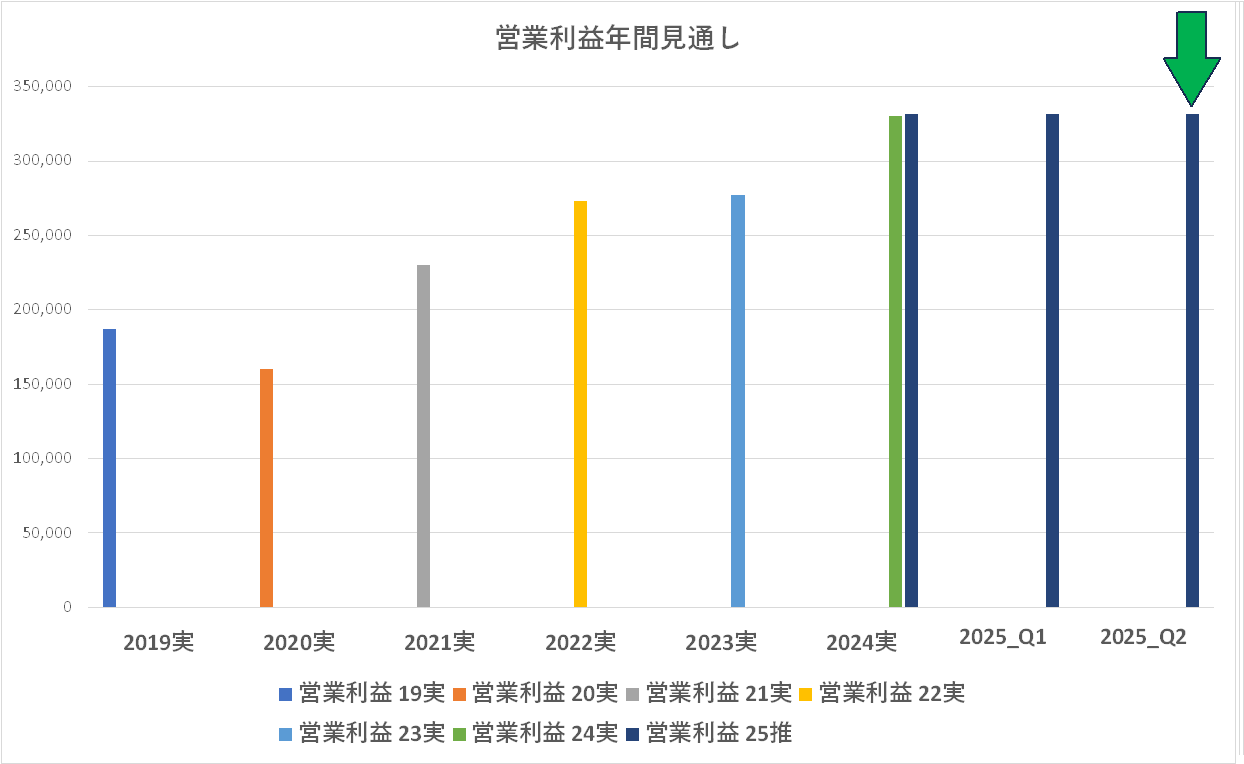

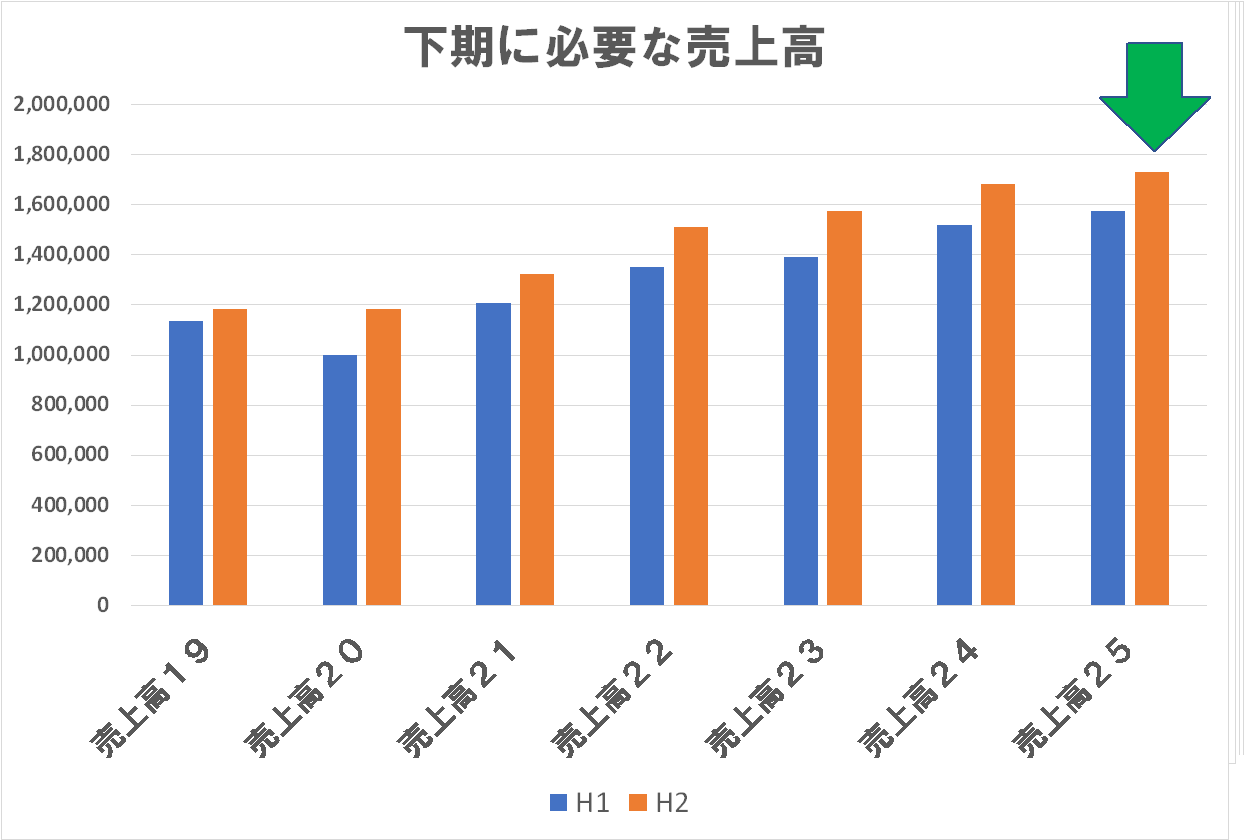

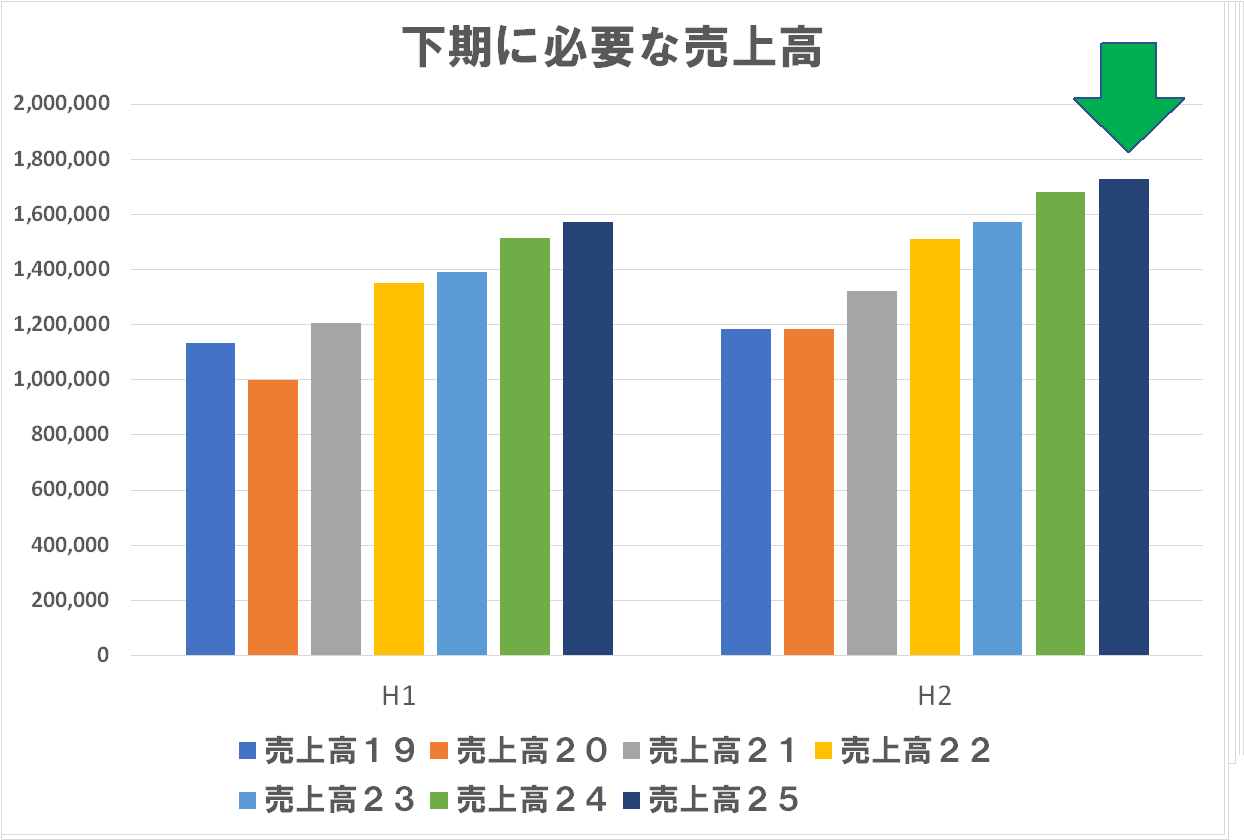

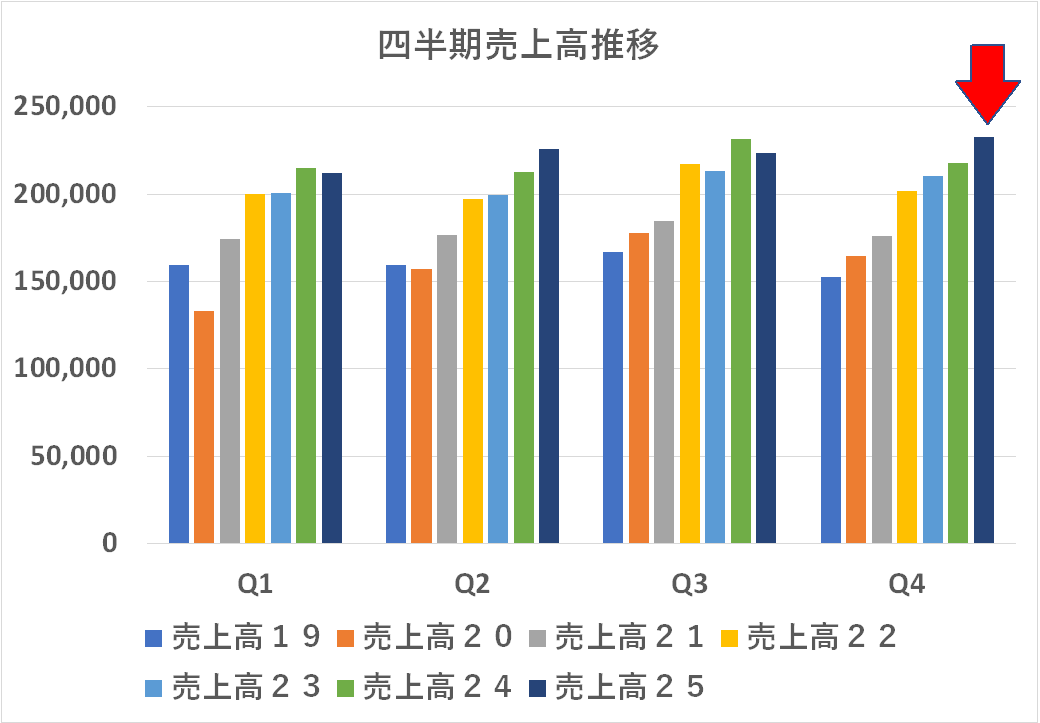

まあグラフでチェックする限りではなんの不安も問題もなさそうに見えます。下半期への負荷も無理をしているようには見えません。結構ですねえ!

過去最高を連呼するスタイルは健在です(笑)いや、広報ご担当のドヤ顔は分かりますが・・・やり過ぎちゃいまっか(笑)あ、いえいえ、私は今や株主なので結構なことです(笑)

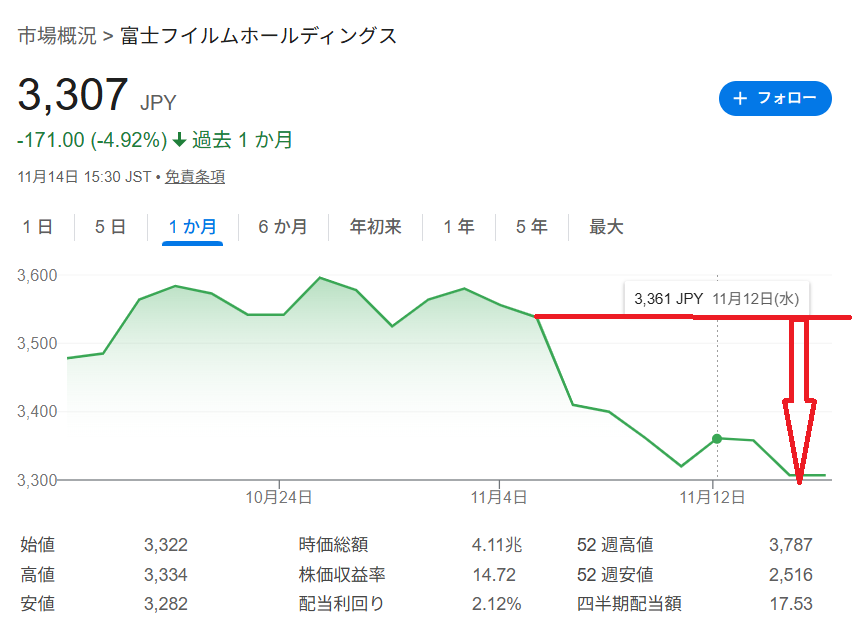

え、なんでやねん!発表日から株価は大きく下落しましたね!困ります(笑)広報担当の役員様、どうコメントされますか?(笑)まあ、株式市場は闇ですね・・・ということでChatGPTに訊いてみました

富士フイルムの株価は2025年度Q2の決算発表後に下落しました。決算自体は好決算だったと思いますが、株価は何故下落したのでしょうか?

ChatGPT:

富士フイルムホールディングス(4901)の株価が、2025年3月期第2四半期(上期)決算発表後に下落した背景について、好決算ながら売られた“なぜか”を整理します。なお、これは確定的な原因というより「投資家視点で考えられる要因」の整理です。

考えられる下落要因

-

通期利益見通しの慎重さ/上振れ余地が限定的だった

決算そのものは売上・利益ともに堅調で「過去最高」を更新したという報でもありました。 勝手にマーケティング分析+2ir.fujifilm.com+2

ただ、通期の営業利益予想がほぼ据え置きであったり、利益率の改善が期待ほど加速しないという見方がありました。例えば「売上は上方修正されたが、営業利益は据え置き」などの指摘があります。 勝手にマーケティング分析+1

投資家からすると“良い決算”ではあるものの、「次のステップ(利益拡大・成長加速)への明確な期待」が織り込まれていなかった可能性があります。

-

ヘルスケアセグメントなど一部で期待未達があった

決算報道では、イメージング・エレクトロニクス等は好調だったものの、ヘルスケア事業(特に医療機器・医薬品受託製造など)で銀価格上昇やその他原価増が利益を圧迫したというコメントがあります。 Investing.com 日本+1

投資家は「成長を牽引するヘルスケアでの期待値がやや下振れ」の可能性を嫌気した可能性があります。

-

為替・コスト・原材料の先行き不透明性

円安という追い風があったものの、原材料(例:銀、化学品、電子部品等)のコスト高、米中関税・貿易リスク、為替の逆風リスクなども指摘されています。実際、決算資料などで「為替変動や原材料高の影響」に言及があります。 勝手にマーケティング分析+1

これらが将来の採算悪化要因として警戒された可能性があります。

-

株価に既に“良い決算”が織り込まれていた

決算発表以前に期待先行で株価が上昇しており、決算内容が“期待通り”または“少し上振れ”であっても、期待以上のサプライズではなかったため、むしろ“利食い売り”の対象となった可能性があります。決算発表後の下落というのはこの“期待先行→失望・反動売り”の典型パターンです。

-

下期(後半期)に対する課題や“上期だけの好調”という印象

決算データをよく見ると「上期は増益」「第2四半期も増益」ではあるものの、成長の勢いが鈍化しているという指摘もあります。たとえば「前四半期比の伸び率が鈍化傾向」というコメントがあります。 勝手にマーケティング分析

投資家はそれを「上期は良いが、下期・来期の成長力に疑問符がつく」と受け取った可能性があります。

まとめると

好決算であっても株価が下落したのは、「決算そのものよりも“その後の成長・利益拡大の見通し”と“期待とのギャップ”」を市場が重視したためだと考えられます。具体的には:

-

利益拡大の速度や下期想定が市場期待に対して控えめだった

-

一部セグメントで課題(ヘルスケア部門のコスト増等)が見えた

-

コスト・為替・外部環境のリスクが再認識された

-

すでに良い内容を株価が先取りしており、決算後に利確の動きが出やすかった

したがって、もし今後この銘柄を評価・保有検討するならば、単に“過去最高”という数値に着目するだけでなく、 “下期以降の利益成長予想”・“構造改革/新規成長ドライバーの立ち上がり状況”・“コスト・為替などリスクの織り込み度合い” を丁寧に見極める必要があります。