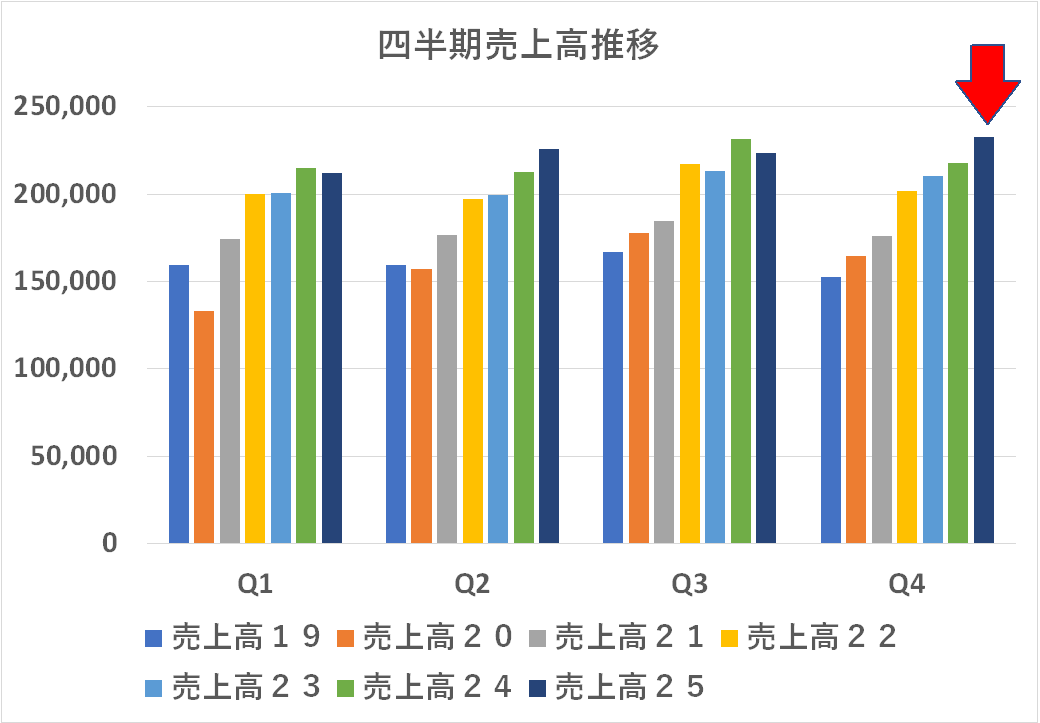

業界各社の決算状況を見ていきます。今回は 11月 7日に発表したリコーです。

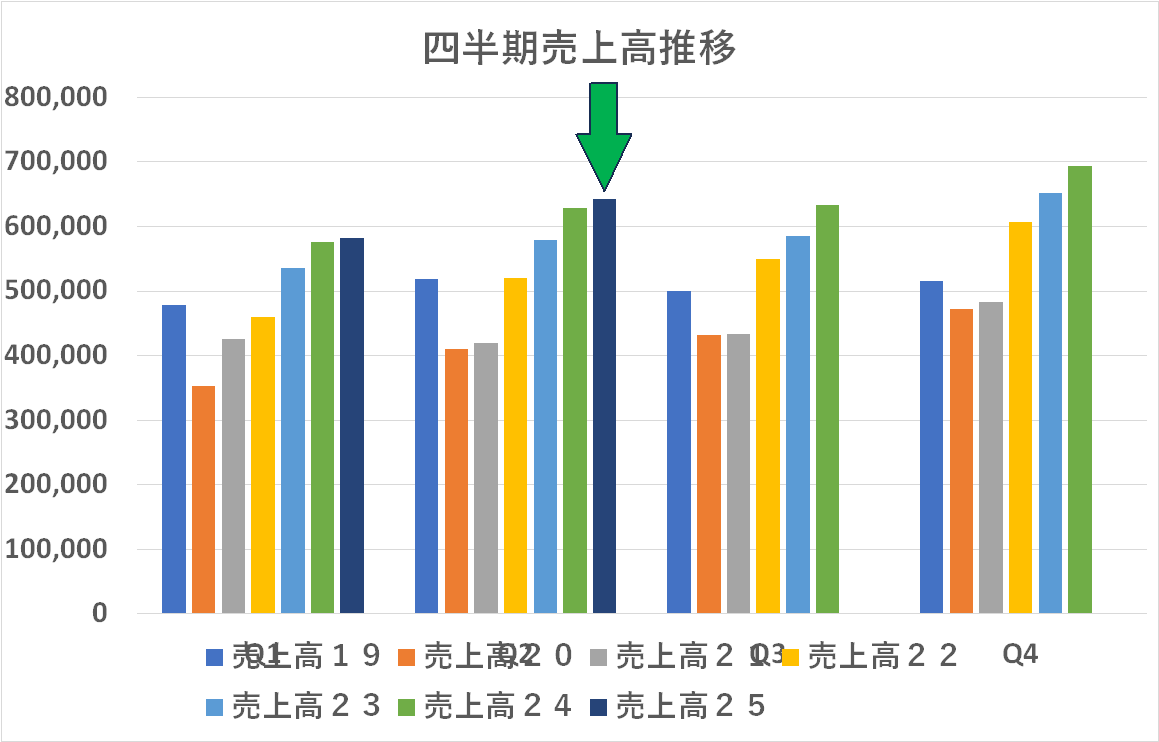

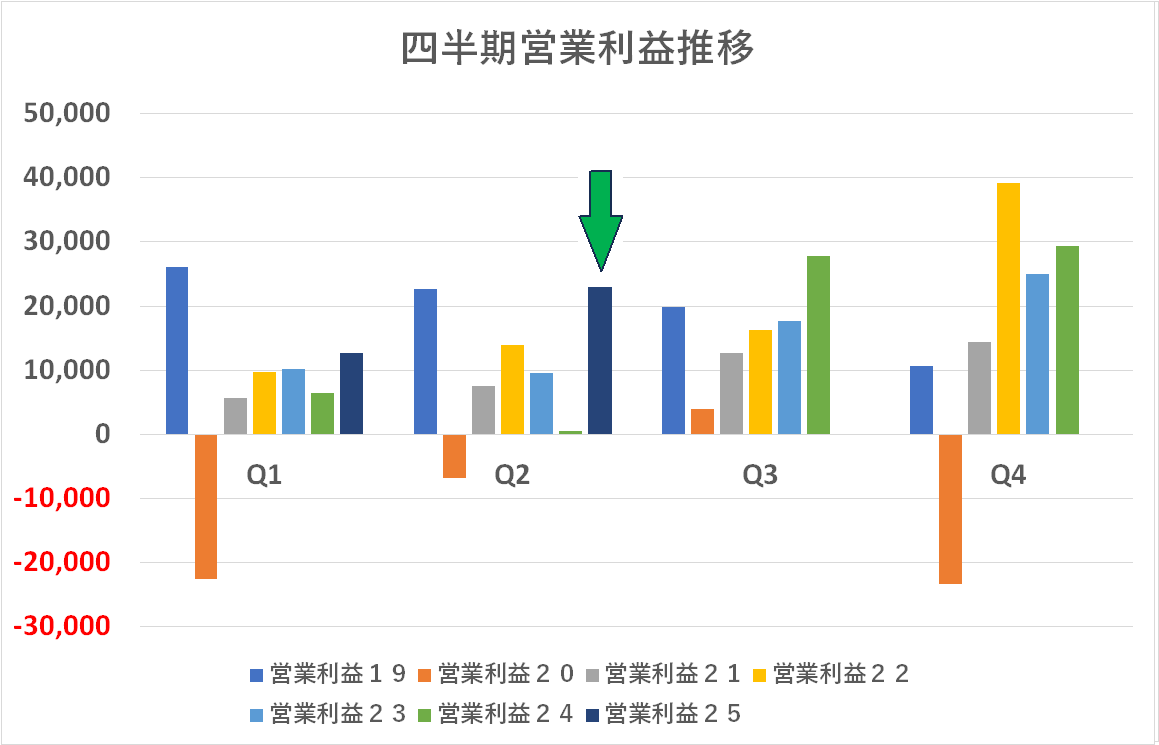

上半期終了段階では増収増益となっています。増収の方は僅かですが、増益の方は昨年度が良くなかった分、大きな回復に見えます

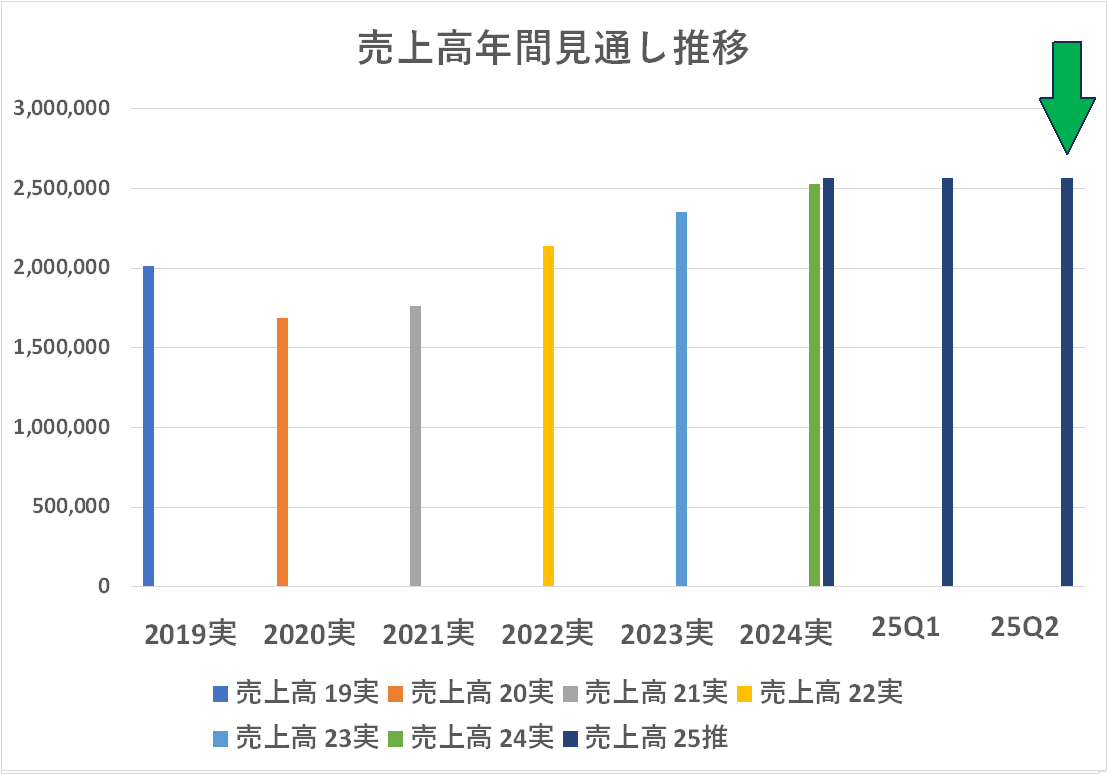

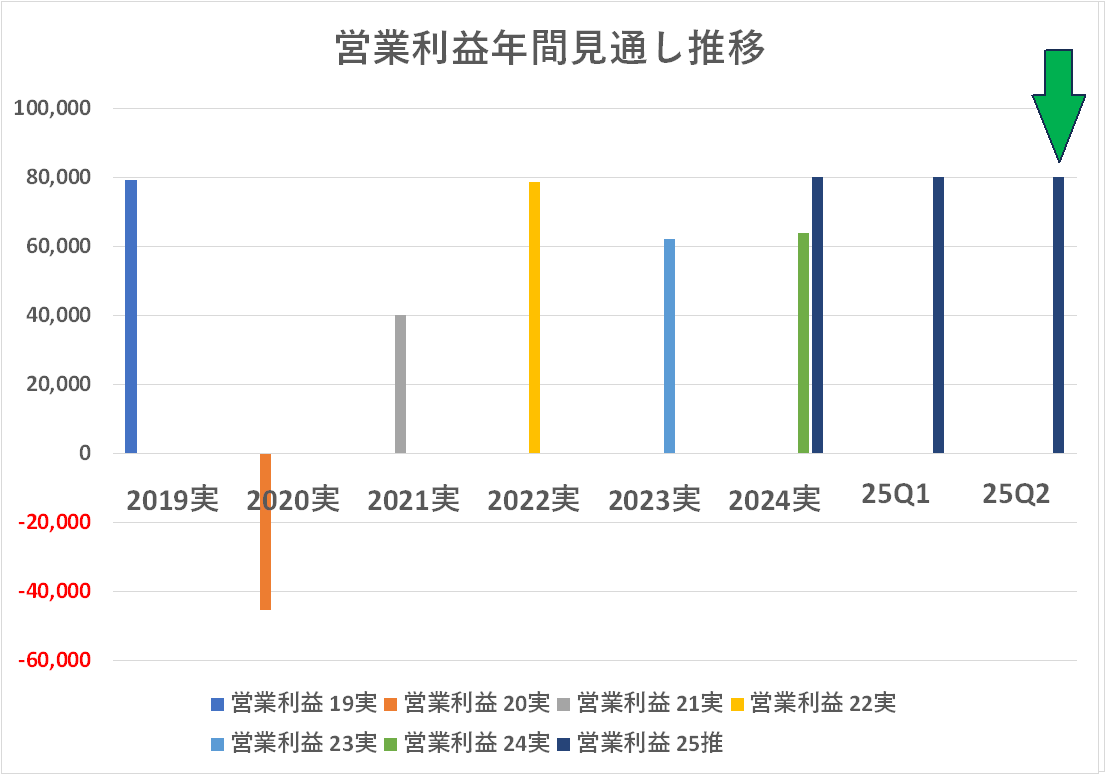

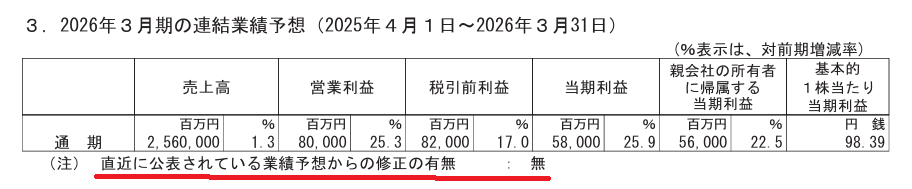

年間の見通しは売上高・営業利益とも変更していません

年間の見通しは売上高・営業利益とも変更していません・・・グラフで見るとこんな感じです。

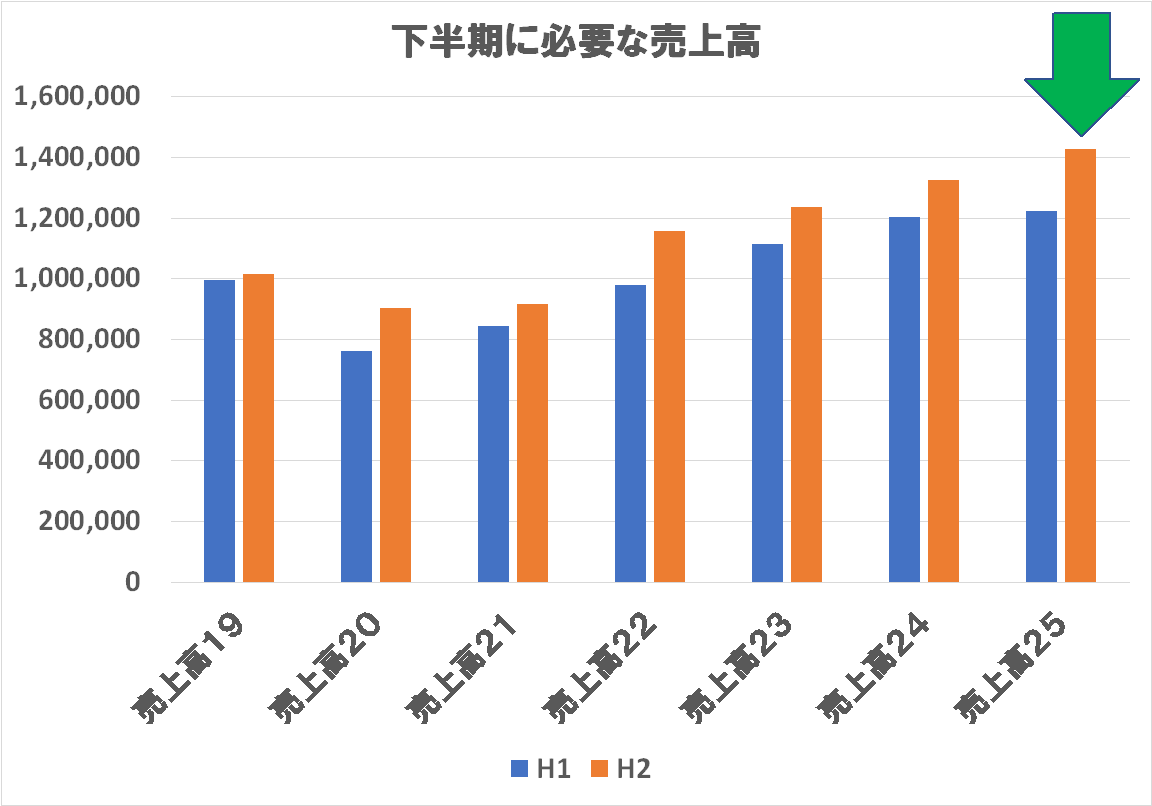

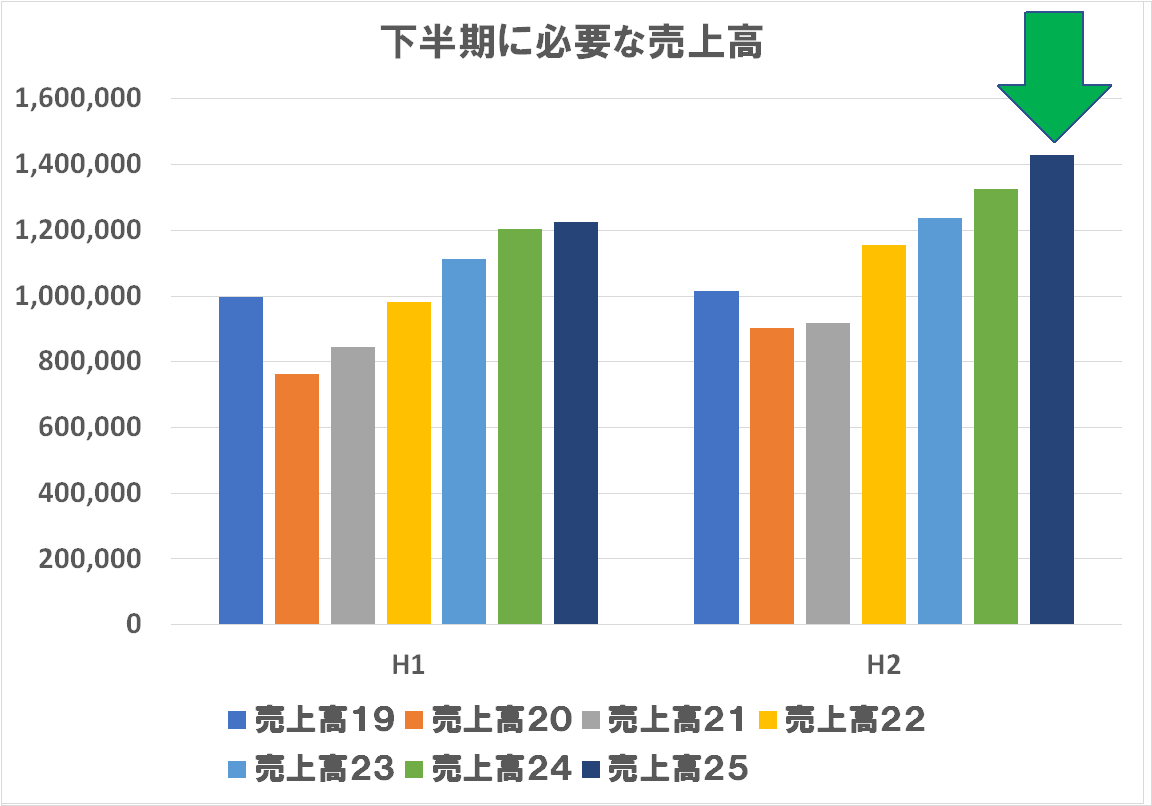

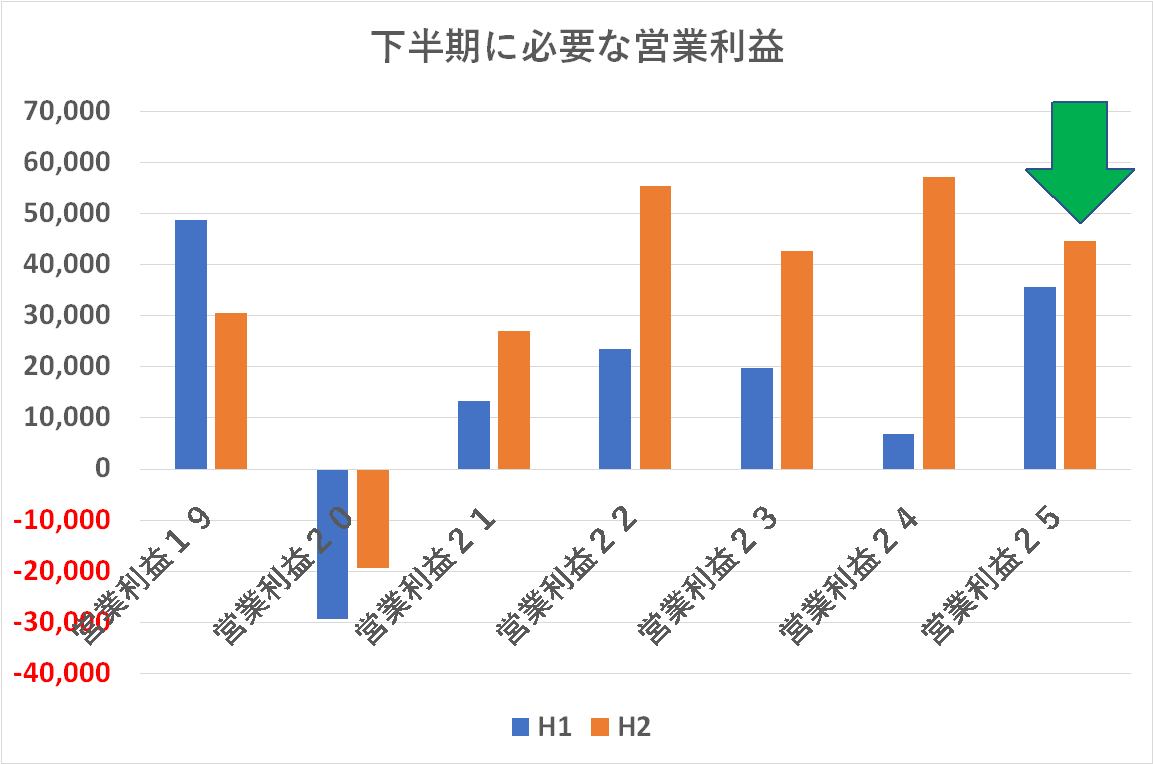

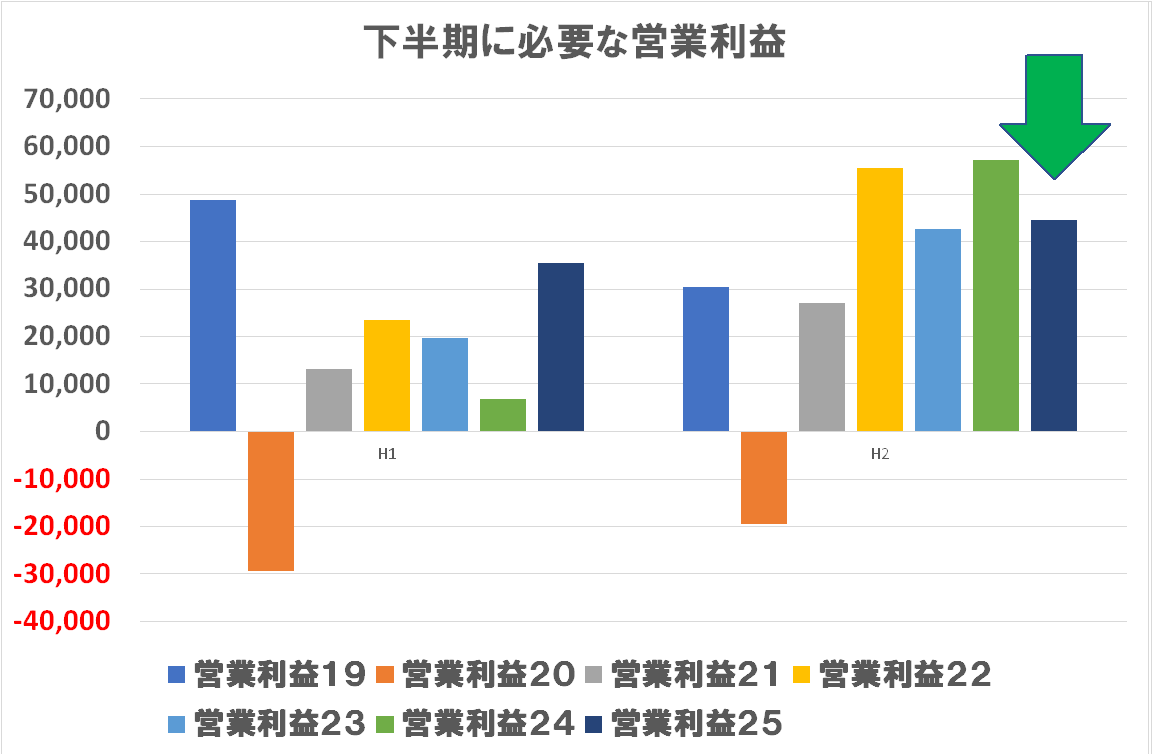

年初の見通しを据え置いた年間の売上高・営業利益を達成するために下期に必要な売上高・営業利益の数字は上のグラフの通りです。売上高は少し背伸びした感じはありますが、営業利益に関してはコンサバな数字に見えます。まあ、まだ関税リスクなどもあり、少し固めに見ているのでしょう。営業利益は達成すると思います。まあ、リコーはこういう数字作りであまり小細工をしないというのが一貫した印象です。

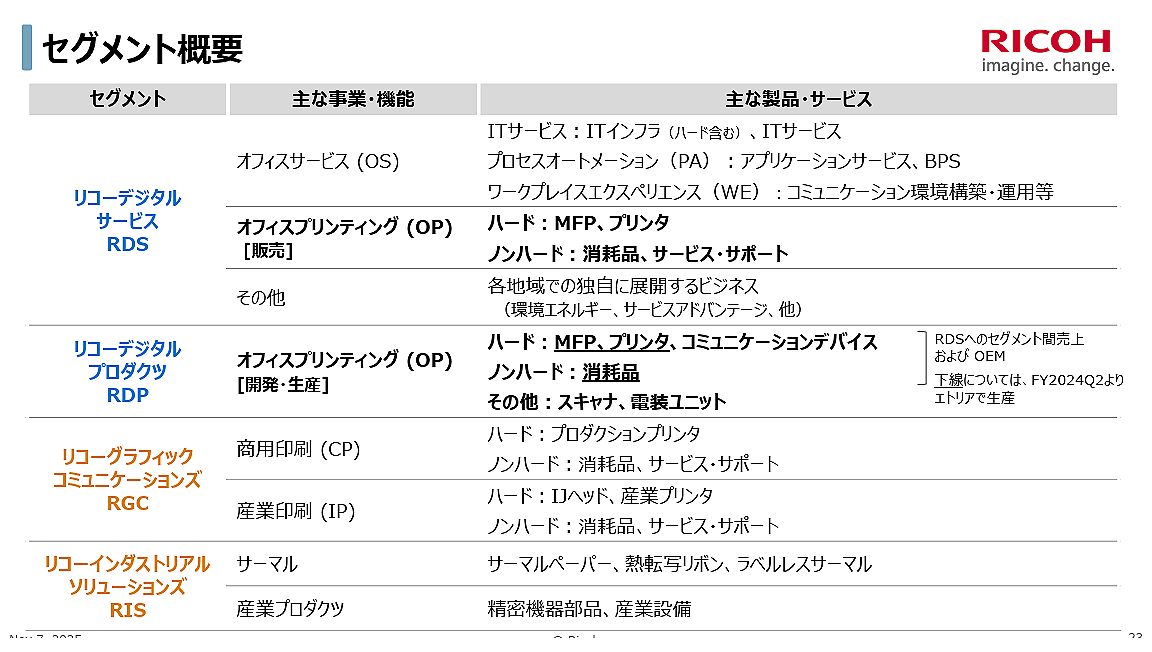

毎度書いてしまいますが、リコーのセグメンテーションがイマイチよくわかりません。デジタルプロダクツというのは、要は工場仕切価格(内部移転価格)でデジタルサービスの物販部門に売り上げる内部取引の事業体なんですね。まあ、セグメントをどう切るのかは会社の判断なのでどうこう言うつもりはありませんが、やはり内部取引だけの部門がセグメントを構成しているのは個人的には違和感がありますね。

さて今回お試しでやっている ChatGPTによる分析です。まああまり厳しい指摘は無いようです。

—————–

1) セグメント別の業績と増減要因

-

オフィスサービス(OS):ストック売上が**為替除き+5%**と堅調。日本はPCリプレースや保守契約が順調、欧州は弱含みでもシナジー施策進展、米州はWE(ワークプレイス・エクスペリエンス)のパイプライン積み上げが進展。H1のOSの伸長が全社の増益に寄与。

オフィスプリンティング(OP):ハードは日本が牽引、欧米は景況・米国関税政策の影響で足踏み。ノンハードは欧州が弱含み。増益要因はOSでOPの弱さや関税のマイナスを吸収

グラフィックコミュニケーション(GC)/産業印刷:インクジェット(IJ)ヘッドが増加。一方、欧州の刷版は市況低迷で減少。前年はGCで係争費用等の一時負担、当期も遊休資産整理等の一時費用あり。

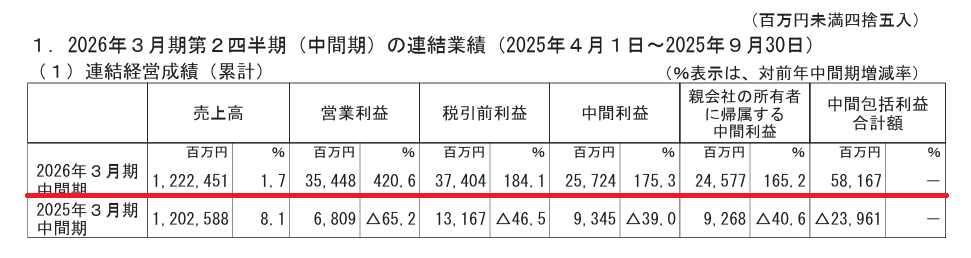

全社H1サマリー:売上高1兆2,224億円(+1.7%)、営業利益354億円(前年68億円→+420%)、営業利益率2.9%。

2) 通期見通しの妥当性とリスク

-

会社計画(FY2025):売上高2兆5,600億円、営業利益800億円(前年比+25.3%)、営業益率3.1%。見通し自体は「変更なし」。

-

ブリッジ示唆:H1の増益はOSの伸長や体質強化効果が主因。一方で関税▲44億円、H1一過性▲58億円、為替▲3億円がマイナス要因。通期期初見通しに対し、構造対応で底上げの絵柄。

-

主リスク:①米国関税政策(継続注視を明記)、②欧州の需要弱含み、③ノンハード(消耗品・保守)回復の遅れ、④コストインフレ。反面、OSストックと体質強化で下支え。

3) キャッシュフローと財務健全性

-

CF:FY2025 H1は営業CF294億円、投資CF**▲357億円でフリーCF▲63億円**(前年H1は+249億円)。棚卸資産増や企業価値向上PJ費用支払いでフリーCFが悪化。

-

B/Sの動き:9月末総資産2兆4,032億円(前期末+461億円)。棚卸資産はQ3以降の売上に向けた在庫形成や関税対応・生産移管準備で増加。為替除き総資産は実質減少。

-

4) 各事業の戦略的評価(要点)

-

OS:既存顧客基盤にIT/BPO/WEを重ねる「ストック拡大」は定着。H1でストックが為替除き+5%はポジティブで、関税やOPの逆風を吸収できる柱に育ちつつある。課題は欧州の需要弱と案件獲得ペース。

-

OP:数量・稼働ページの構造減に加え、米国関税が回復のブレーキ。価格マネジメントで部分抵抗しつつも、ノンハードの欧州弱さが収益性の天井。短期は守り、OSとGCの伸長で薄める構図。

-

GC/産業印刷:IJヘッドが伸び、製品ミックス改善で収益面の貢献。刷版の構造縮小は続くため、IJ/ワークフローなどデジタル側の拡大がカギ。

5) 為替の影響(実質成長の見極め)

-

H1の為替実績:平均レートはUSD/JPY 146.07(前年152.72から円高)、EUR/JPY 168.14(前年166.01からわずかに円安)。ブリッジでは為替影響は▲3億円と小幅マイナス。つまり円安ドライブではない増益。

-

含意:H1の改善はOSストックの実需成長+体質強化が主因。通期はUSD想定145、EUR155と保守的(足元水準次第で上振れ/下振れあり)。関税・欧州需要のブレが実質成長を左右。

総括(辛口の一言)

-

良い点:OSのストック拡大で**「為替頼みではない」増益体質に近づき、H1で営業益率2.9%まで回復。通期営業益800億円**の「絵」は妥当性あり。

-

まだ弱い点:OPの構造逆風と関税▲44億円は継続。欧州のノンハードや刷版は改善に時間。フリーCFが▲63億円と投下負担が重いのも短期の懸念。

-

見るべきKPI:①OSストックの実質成長率(為替除き)、②米国関税の追加影響と移管進捗、③欧州ノンハードの底打ち、④H2の営業CF>投資CFへの回帰。