- 2025-1-28

- トピックス

さて今回は 2012_3から 2024_3の推移を決算説明会の資料などから読み込んで纏めてみようと思いましたが、そのまえに、前回の DOMINOの関係を少し補足をしておきます。ドミノに関しては決算報告会資料に加えて、特別な資料を作成して公表しています。

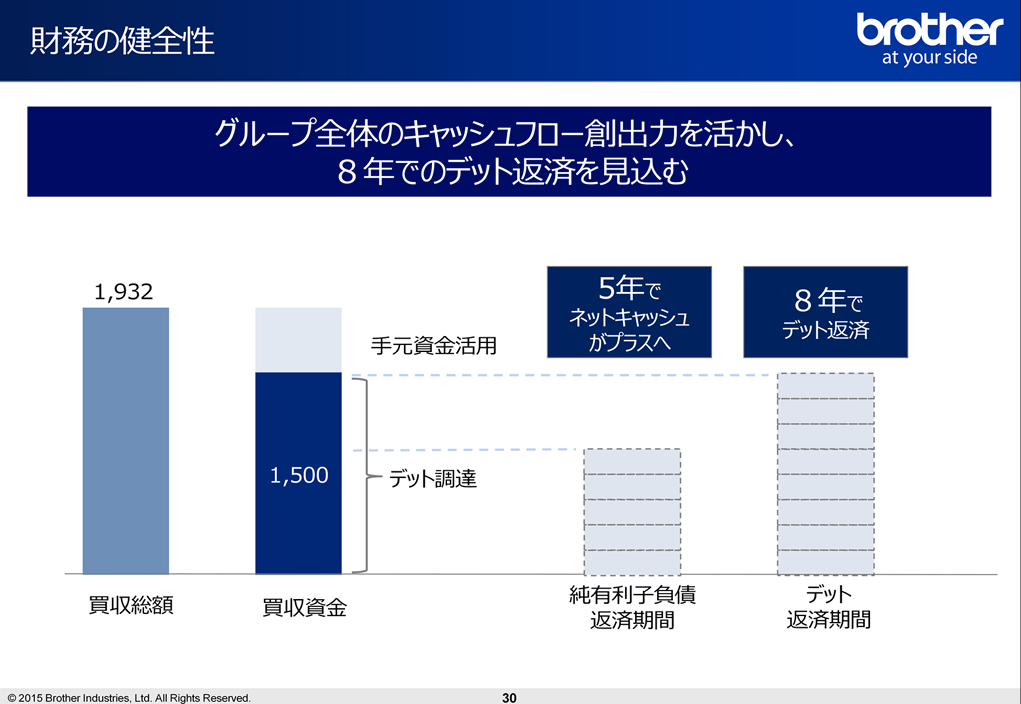

画像はいずれもクリックすると拡大します。この資料によれば、ブラザーが 2015年 3月初に英国の Coding&Marking分野のプリンターの有力メーカー DOMINOを総額 1,932億円で買収していると書いてあります。東洋経済や日経新聞などでは 1,890億円となっているので少し食い違いがあります・・・が、まあ 42億円なので大勢に影響はないでしょう。

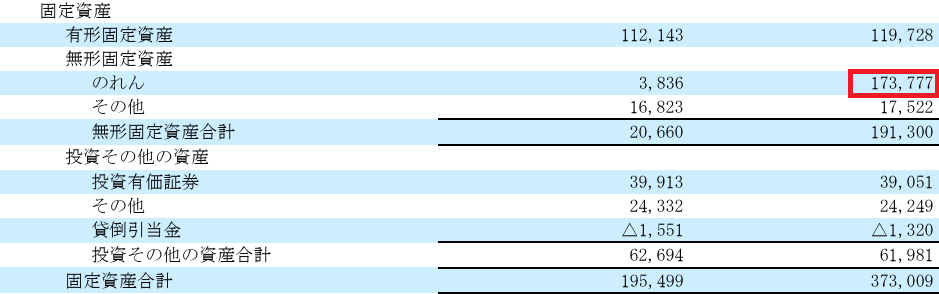

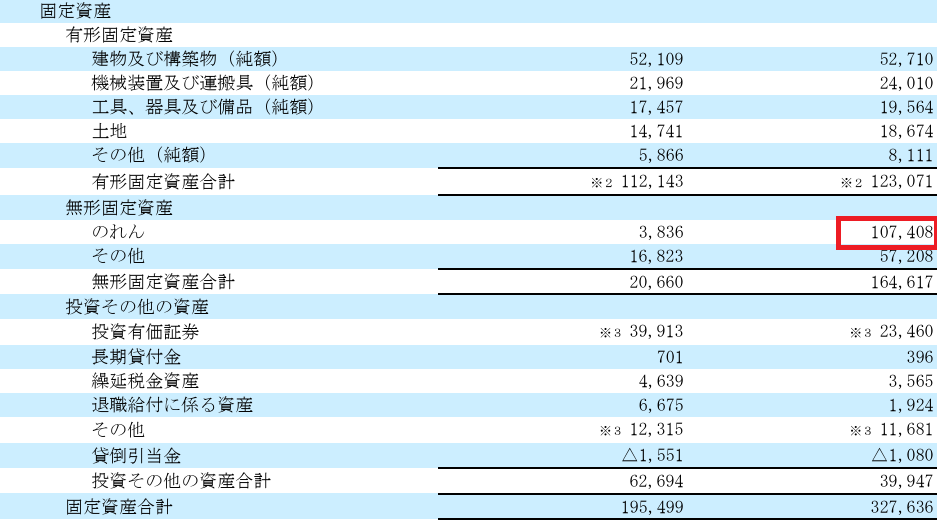

また 2014_3から 2016_3にかけて固定資産で有形固定資産以外の「その他」が 1,253億円増加しています。これが 1,890億円で買収した DOMINOののれん(買収額と買収相手の純資産の差額・・・まあ、プレミアムみたいなもんですね)に見合うと推定されます。ちゃんと財務諸表を見ると「のれん」が前年の 38億円から 1.074億円に増えている=1,036億円となっています

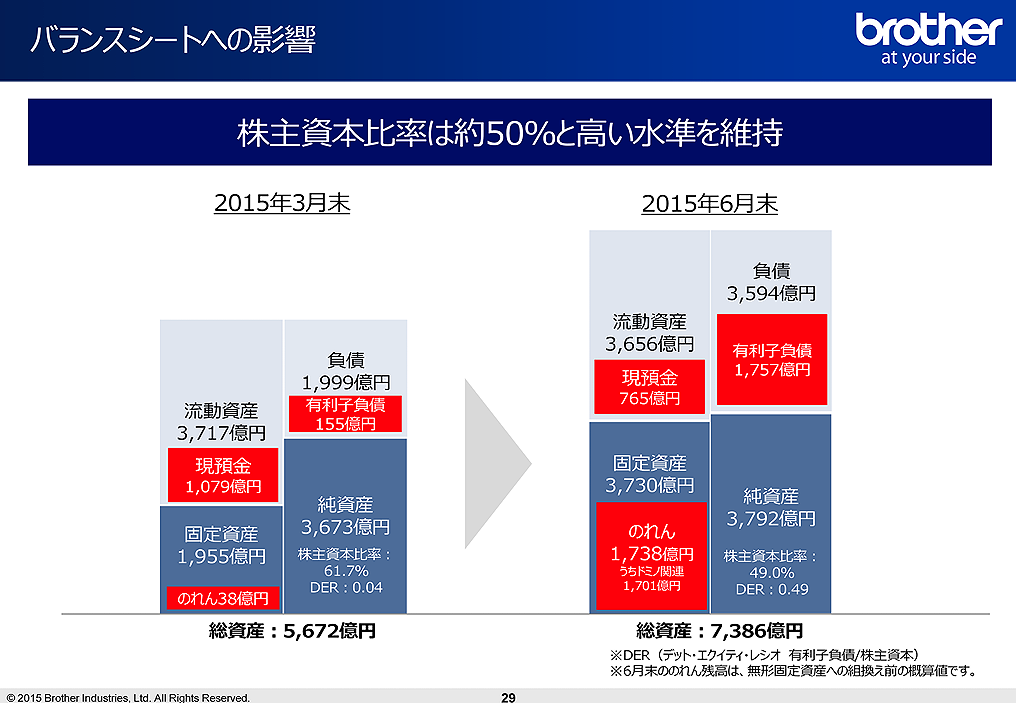

・・・と書きましたが、上記の資料ではドミノ関連の「のれん」は 1,701億円となっています。随分外しちゃったもんだな・・・(笑)取得総額 1,932億円に対して 1,701億円ののれんを計上したということは、DOMINOの純資産は 231億円だったことになりますね!凄いプレミアムだな・・・

・・・ただこれは IFRS導入前で 2015_6に計上したのれんなので、2016_3にのれんの償却を約 664億円(含む DOMINO以外)の償却をしているので辻褄は合います(後述します)

そしてそれをどう資金調達したかというと、貸方項目で固定負債が合計で 1,260億円増加していることが分かります。これも財務諸表を見ると、社債が 411億円増加、長期借入金が 931億円、合計で 1,342億円増加しており、これがのれんの増加や DOMINOの純資産の取得に見合うんだろうと思われます。

・・・これは当該資料で見ると、有利子負債の増分は 1,575 – 155=1,420億円なので、ほぼほぼ見合っています。但し当該資料に開示されているバランスシートは 2015_6なので、2016_3までに多少の変動(返済)などがあった可能性はあります。

そして 2016_3から 2024_3にかけては「のれん(がかなりの部分を占めると想像される固定資産)」の部分は殆ど変化せず、一方で 2015に増やした社債&長期借入金を実質的に全額返済し、かつ利益準備金など資本の部を 3,284億円も増やしています!これは無茶苦茶立派な成績ですね!まずここは手放しで褒めるべきことと思います

・・・これは当該資料にあるように「有言実行」したわけで立派です。

ただし、買った DOMINOに関しては 2023_3期に 106億円、2024_3期に 282億円減損しています

・・・と書きましたが・・・コロナ禍下の 2021_3期に 272億円の減損を計上しています

・・・更に、ドミノが連結対象になった 2016_3月期の決算短信や決算説明会資料によれば(金額は開示されてはいませんが)「のれんを償却した」という表現があります。

BS 2015_6 固定資産の部 BS 2016_3 固定資産の部

BS 2016_3 固定資産の部

・・・決算短信の BSでは 2015_6ののれんは 1,738億円、2016_3のそれは 1,074億円・・・ということはこの年度に 664億円(多少は DOMINO以外も入っているハズ)償却しています。

・・・翌年からは IFRSとなったので、のれんを毎年償却する必要は無くなりましたが、上述のように 272+106+282=660億円の減損を計上しています。という訳で、DOMINOののれんは約 1,300億円の償却&減損して減っていると推論されます。ということは残りののれんは約 400億円ということだろうと推論されます

さて、この買収って結局どうだったんでしょうか?

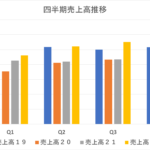

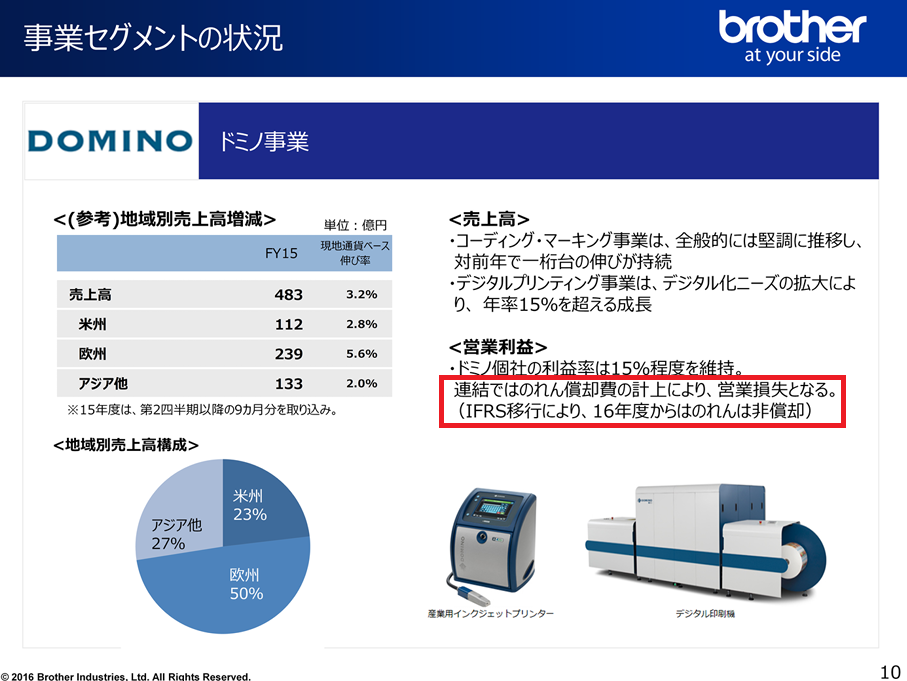

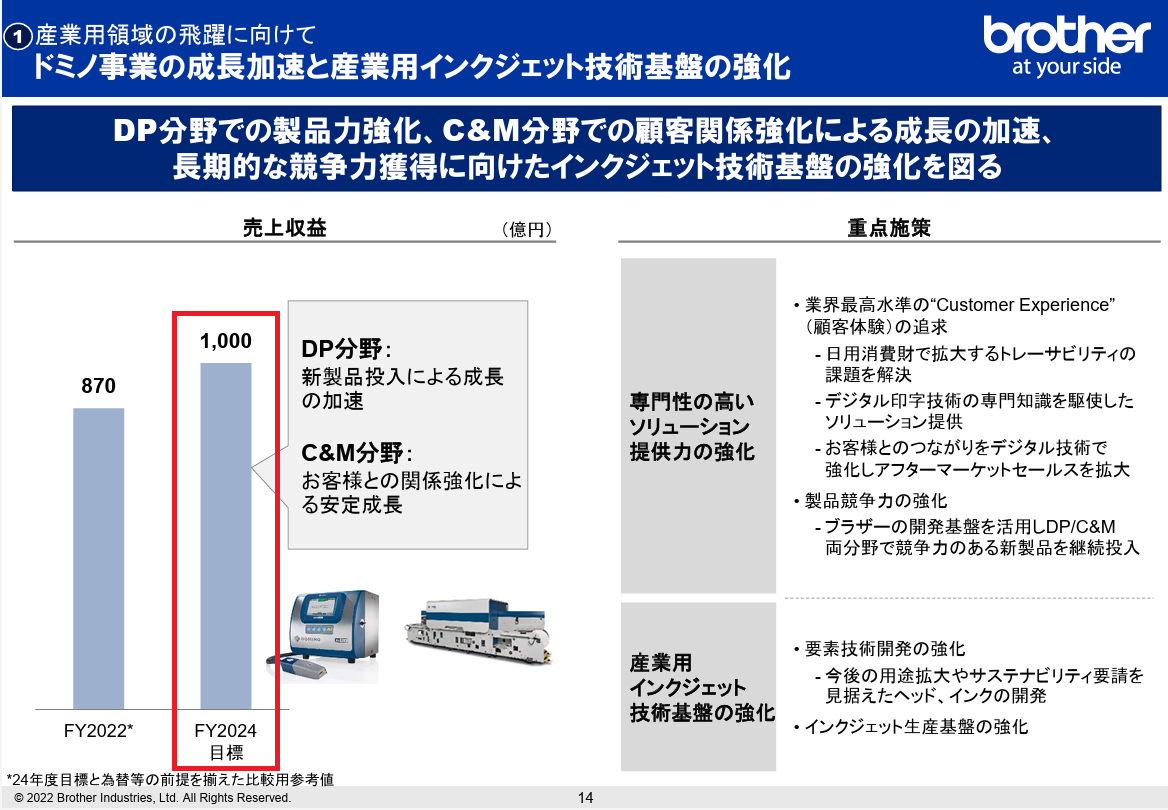

ドミノの「円ベースでの売上高」は 1,000億円を超えて、買収した当時の売上高の 600億円あたりからは大きく成長しているように見えます。但し、買収した時の円/£レートからすれば、それも逆に同じくらい大きく円安に振れています。ただ、換算レートの妙で「円ベースでの売上高」は伸びているように見えているだけのように思われます。£ベースの事業規模では伸びていないことになります。

また、最初の年は IFRSではないので 600億円ほどの償却はいいとして、IFRSになって以降の合計 660億円の減損はやはり何等か問題があることを伺わせます。上の「営業利益率の表」でも、減損した年以外の率も、必ずしも高いものではなく、収益源にはなっていないように見えます。

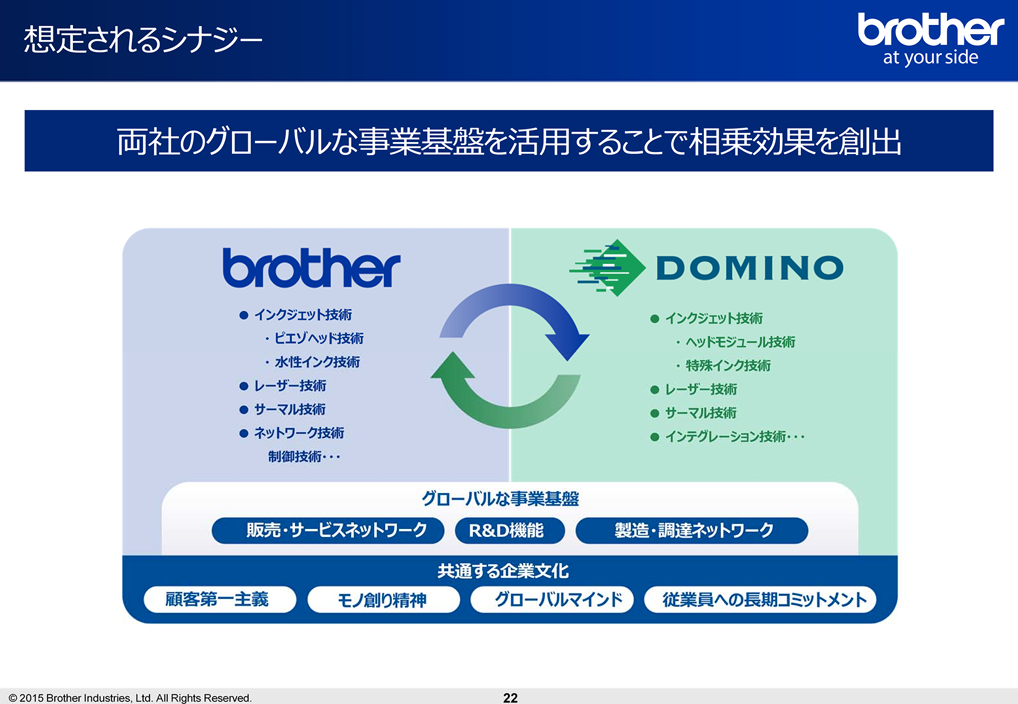

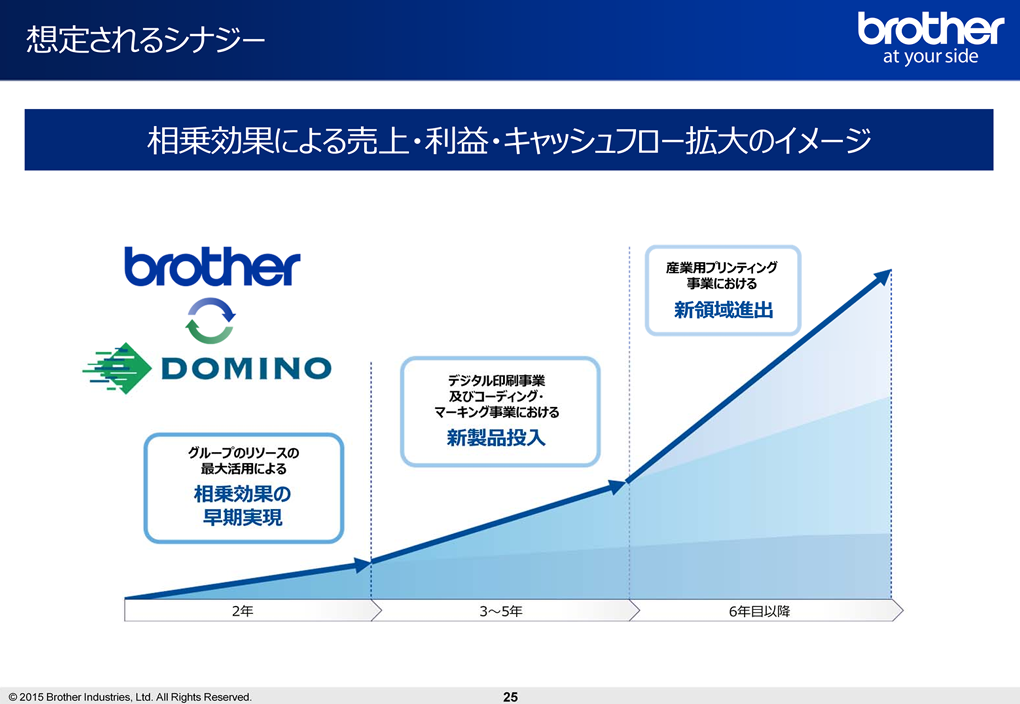

詳しくは全文を見て頂ければと思いますが、DOMINOの魅力・価値観が似ていること・想定されるシナジーなどが語られています。シナジーに関しては上のスライドです(クリックすると拡大します)。買収から約 10年経った今、これら「DOMINOの魅力・価値観が似ていること・想定されるシナジー」は当初思った通りだったのでしょうか?同床異夢的なところは無かったのでしょうか?

私が思うに、シナジーの書き方がちょっと漠然としていて、どこまで具体的にシナジーを考えたのか、ちょっと疑問が残ります。これはエプソンによる Fiery買収にも当てはまることで、具体性がなく言葉だけのシナジーというのは「脆い」ものだと思われます。いずれにしても右上のグラフで期待したような、力強い牽引車にはなっていないように見えます。

上の写真は LabelExpo 2024での DOMINOブースです。通常、企業を買収すると、買収側のブランドを併記して、何年か後にブランドを変えます。最初は控えめに「a Fujifilm Company」とか「a Canon Company」のようなものを付け、それを徐々に大きくして最終的に Fujifilmや Canonとします(SERICOL,AVRCIA,DIMATIXや OCEのケース)

ところが、このケースでは「a Brother Company」というような表現は見られません。当初はそういうのを見た記憶があるのですが、最近は無いようです。嫌がられて外されてしまったのでしょうか?あたかも DOMINOは「完全に独立した会社」であるかのように振る舞っています。ブラザーとのシナジーを打ち出しているようにはとても見えません。

エプソンも「買収した Fieryのオペレーションはそのまま維持する」としており・・・じゃ、どうやってシナジーを生んでいくんだ?と突っ込みたくなりますが(笑)

これは個人的な意見になるのですが、企業買収は「事前の入念なすり合わせと、買ってからは最初の 100日間」が勝負です。会社を動かしているのは、まずは社長であり、責任役員です。「買収した DOMINOのオペレーションはそのまま維持する」というのがポリシーなら、それはそれで尊重しますが、それにしても 1,932億円もの買収資金を投じて買収したなら、役員が常駐する・そこに骨を埋めるくらいの気概や熱意がないと・・・とても、ベクトルを合わせることなど出来ないのではないでしょうか?

まあ、ここまで来てしまえば(買収から 10年も経ってしまえば)今更もう固まった力関係を変えるのは至難だと思いますが、必要なのはこれからどうするのか?ということでしょう。中計の報告資料で下記のページがあります。

確かに FY2024では 1,000億円を達成しそうですが、これは前に見たように「為替レート」が寄与しており実質的なものではありません。ここはもう一つ、DOMINOとも擦り合わせて「具体的な」次期中計に繋げていかれれば・・・と思う次第です。

なお、間違いや事実誤認などがありましたら是非お知らせください。