- 2025-1-28

- トピックス

さて今度こそは 2012_3から 2024_3の推移を決算説明会の資料などから読み込んで纏めてみようと思いましたが、またまた、前回の DOMINOの関係を追加補足をしておきます。やはり日本のプリント関係の M&A史に残る巨額買収だっただけに、書くことは一杯ありますね。

ドミノ買収に関してはブラザーは買収当時に、特別な資料を作成して公表していますので参考にしてください。

何故そんなことが可能だったのか?

当時の DOMINOの CEOだった Nigel Bond氏は公認会計士の資格を持ち、財務にも明るいうえに営業にも自らコミットする優れたビジネスマンだ・・・ということでした。実際それはその通りだったでしょう。

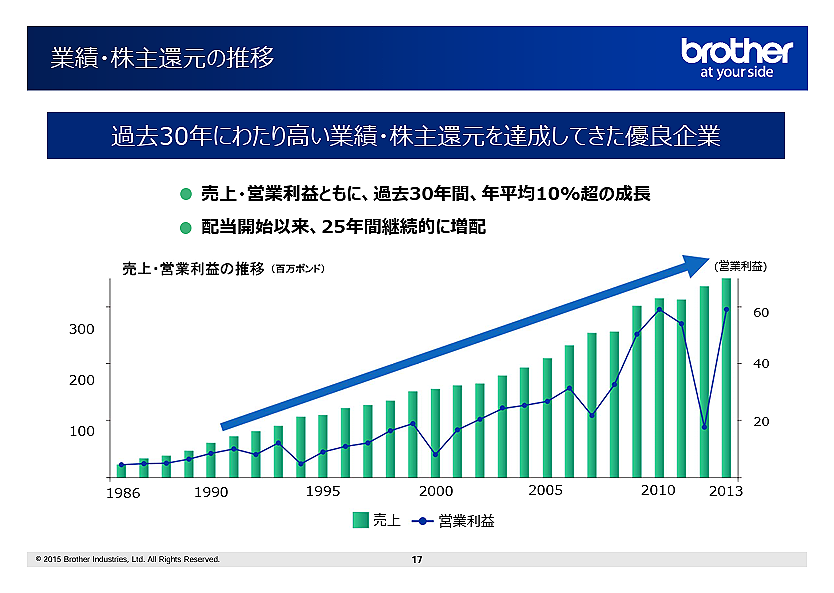

2008年のリーマンショックの時でさえ増収をキープしていますからね・・・この時くらいは多少の財務的トリックもあったかも・・・それよりも興味深いのは 2007年をボトムとして、2012年を例外として営業利益率が急増し、ピークでは20%近い値となっています。ここにはちょっと異常なものを感じざるを得ません。

ダイレクトには比較できないかもしれませんが、買収後の DOMINO事業の営業利益率は 4~7%となっていることから、何か異常なことをやっていたことが推察されます。プライベート・エクイティの傘下では「研究開発費を絞る」というのが常道ですが(エプソンに買収された Fieryなどでは典型的にそれが起こっているものと推察しますが)DOMINOは独立会社として、あたかもプライベート・エクイティと同じ状況を創り出していたのではないでしょうか?

これは謂わばギャンブルです。「研究開発費を絞る=メーカーとしては先がない」という、いわば自殺行為ですが、CIJという成熟した技術の市場では多少はそれが可能だったのかもしれません。いずれにせよ、DOMINOは 2008年以降、研究開発費を絞って財務諸表にお化粧を施し、どこかに買収されるのを狙っていたのではないかと想像します。

その当時の事情を DOMINOサイドから見れば・・・Coding&Markingの「3D」と呼ばれる企業がありまして・・・三次元の意味の3Dではなく、Danaher、Dover、DOMINOという Coding&Marking業界では3社を合わせると 80%くらいのシェアになるといわれた3大有力メーカーです。

このうち Danaherと Doverは1兆円規模のコングロマリットで、他の分野にも事業を展開して事業基盤は安定していたのに対し、DOMINOはスタンドアロンで「どこかの傘下に入りたい・安定経営基盤を作りたい(=金づるが欲しい(笑))」という動機は十分にあったと思われます。願わくば単にカネだけでなく、インクジェット技術、就中ヘッドを持っている企業の傘下に入りたという意向はあったでしょう。

![]()

![]()

もう時効なので書いておきますが、実は私もこの一環でコンタクトをされたことがあるのです。英国には上場会社は買収案件が持ち上がると速やかに株主にそれを開示しなければならないというコードがあり、お互いそれを避けるために、面倒くせ~なぁと思いながら隔靴掻痒の禅問答みたいな話をしていました。想像ですが、ヘッドを持っている複数の他の企業にも個別にアプローチしていたとしても驚く話ではありません。

当時の DOMINOの株価総額は円にして 2,400億円くらい・・・半分を買収して傘下に収めるにしても 1,200億円!一執行役に与えられた権限の上限を遥かに超えていました。機関決定でも取締役会への報告事項の範囲も越え、専決事項という一番ハードルの高いレベルでした。なんたって半分でも 1,200億円ですからね!

ということで、先方の企画部長のようなポジションの担当者に「1.200億円あるいは全額で 2,400億円の投資がペイするという事業計画をまず作ろうぜ!でなきゃ役員会に提案もできない」・・・先方も乗り気で「是非やろう!」というのですが、実際の作業は全く進まない・・・暫く音沙汰がないなあと思っていたら、ある日ブラザーから発表があったという次第です。

いやあ、流石、決断力のある会社にはかなわないなアと思いましたが、不思議と逃した魚は大きいという気はしませんでした。所詮、ウチとは縁が無かったということだし、あの美し過ぎる財務諸表も気になっていましたし・・・何より、買収した後、誰を送り込んでマネージすればいいんだ?というリソース問題がありました。11年の駐在経験がある私が自分で行けばそれなりにマネージできるだろうという自信はありましたが、当時のインクジェット事業部は実質的に私のワンオペ状態でそういう訳にも行かず・・・やはり円が無かったのです、あ、縁が無かったのです(笑)

私は「企画するのは経営企画部門・実行するのは現場!」みたいな M&Aは大嫌いだし、そういうのは上手くいかないと思っています。小さな案件ならまあいいのですが、この規模では企画する人間が、自分の会社人生を賭けて自らプロジェクトリーダーとなり、自ら相手と話を、買収後は自ら乗り込んで行ってマネージする気概と熱意が必須!と信じているのです。それが叶わなければ、所詮は縁の無い話です。

ブラザーは、私とは当然違う考え方で「相手の意向を尊重する」スタイルでマネージしているわけで、それはそれで一局の将棋です。ただ本件は Fieryを 850億円もの大金を投じて買収したエプソンが学ぶべき格好の教材を提供しているように思います。

一つポジティブな話は、この巨額買収案件がブラザーの経営の屋台骨を揺るがしてはいないということです。ちゃんと有言実行で長期借入金と社債を返済・償還していることは大いに評価に値すると思います。本業の収益性の良さがそれを可能にしたということでしょうね!

これは 2013_3の決算説明会資料にあるブラザーの M&A・提携の事例です。同社は M&Aに関しては、まあそこそこ積極的・・・というか、躊躇はしない印象があります。ただ、上にある事例は互いに相関やシナジーがあるようにも思えず、M&Aに基本方針はどうなっているんだろう?(少なくとも 2023年当時は)と思いますね。モバイルプリンター、通信カラオケ事業、WEB会議システム、Nissei(工業用部品)のページにリンクを張っておきます。

このうち「WEB会議システム」は殆ど力が入っているように見えませんし、通信カラオケは「エクシング」という子会社に、工業用部品はニッセイという(完全子会社化した)会社に任せてあまり積極的なシナジーを追求しているように思えないのは私だけでしょうか?

最近では大判プリンターのメーカー「ローランドdg」に対する「同意なき買収案件」が話題を呼びました。結局、上手くは行かなかったわけですが、これに関しては私はブラザーに同情的な記事をアップしました。私がブラザーの役員で、本件を担当していて M&Aが成功したなら、当然自らローランドに社長として常駐し、最初にやることは某社長をクビにするところです。当然ですね!

敢えて申せば・・・ブラザーの側に、このプロジェクトを本気で自分のハラに落として会社人生を賭けてやり切る!・・・という熱意と決意をもった「顔の見えるリーダー」はいたのでしょうか?同意なき買収を仕掛ければ、相手はあの手この手で防衛策を講じてくるのは当然のこと・・・まあ、ローランドのお行儀が悪過ぎたとはいえ、それで M&Aが挫折してしまったのは企業としての覚悟を疑われても仕方がないかもしれません。M&Aの究極は組織でやるものではありません、意志を持った人です!

ブラザーの M&A全般に、そこらへんがどうなのかな~という気はしますね・・・

なお、間違いや事実誤認などがありましたら是非お知らせください。