- 2025-1-21

- トピックス

さて今回は 2014_3から 2024_3の差分を観てみようと思います。そのまえに、前回の補足をしておきます。ROAとか ROEなんて説明なしに書いてしまいましたが、ROA=Return On Assets、ROE=Return On Equityということで、総資産に対して、あるいは自己資本(純資産)に対してどの位効率的に利益を上げているかみたいな指標です。

前回は営業利益を総資産・純資産で割っていましたが一般的には当期純利益で見るので、下にそれを掲載しておきます。

まあ、どうということはない数字ではありますが。傾向として段々下がって行っているのが気にはなりますね。

さて、2014_3から 2024_3への変化ですが、ブラザーは 2015年 3月初に英国の Coding&Marking分野のプリンターの有力メーカー DOMINOを 1,890億円で買収しているので、それが反映されている 2016_3の数字を挟んでおきます。2015_3の数値には DOMINO買収はまだ反映されていないようです。

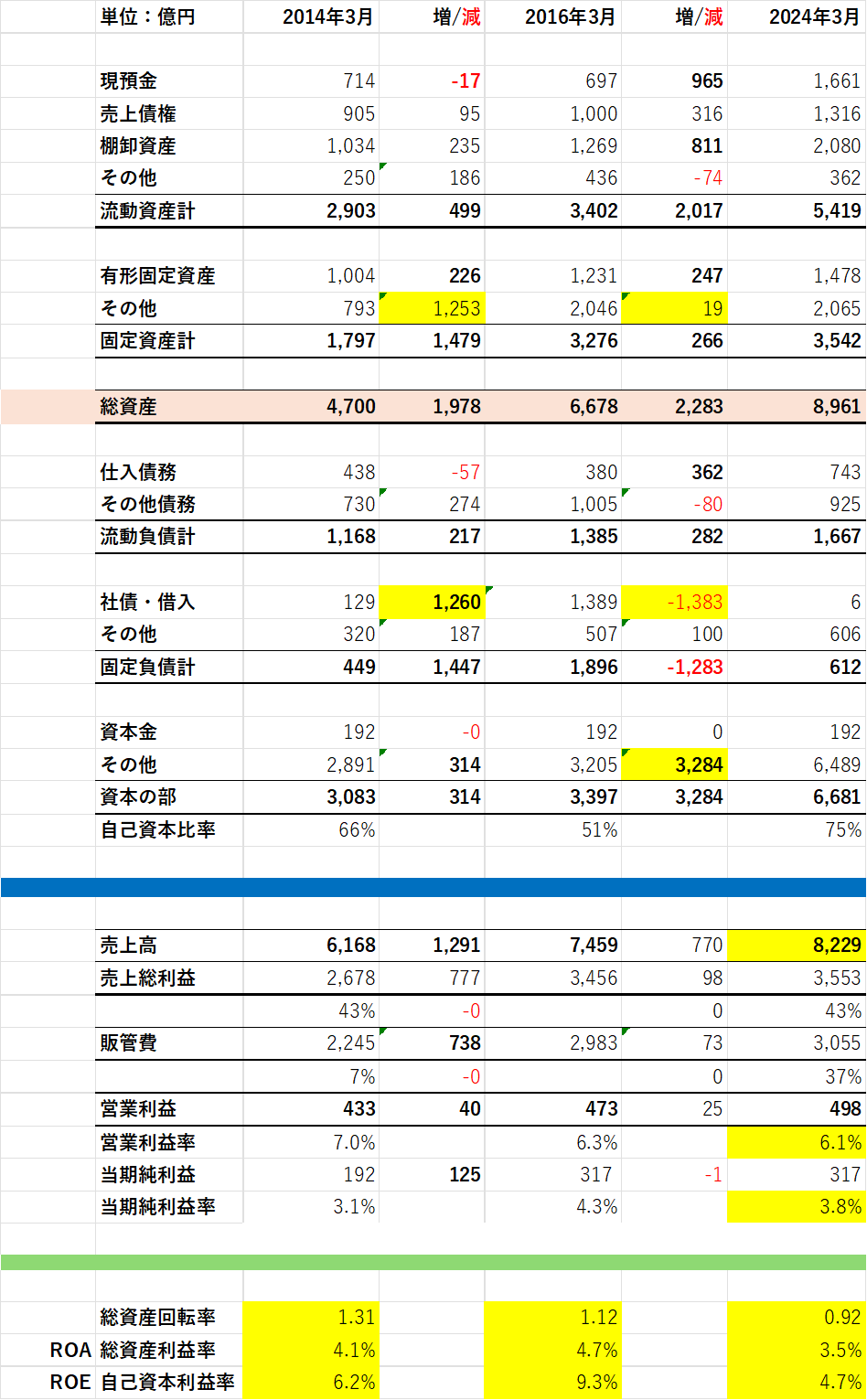

まず 2014_3から 2016_3にかけて固定資産で有形固定資産以外の「その他」が 1,253億円増加しています。これが 1,890億円で買収した DOMINOののれん(買収額と買収相手の純資産の差額・・・まあ、プレミアムみたいなもんですね)に見合うと推定されます。ちゃんと財務諸表を見ると「のれん」が前年の 38億円から 1.074億円に増えている=1,036億円となっています。

そしてそれをどう資金調達したかというと、貸方項目で固定負債が合計で 1,260億円増加していることが分かります。これも財務諸表を見ると、社債が 411億円増加、長期借入金が 931億円、合計で 1,342億円増加しており、これがのれんの増加や DOMINOの純資産の取得に見合うんだろうと思われます。

そして 2016_3から 2024_3にかけては「のれん(がかなりの部分を占めると想像される固定資産)」の部分は殆ど変化せず、一方で 2015に増やした社債&長期借入金を実質的に全額返済し、かつ利益準備金など資本の部を 3,284億円も増やしています!これは無茶苦茶立派な成績ですね!まずここは手放しで褒めるべきことと思います。

ただし、買った DOMINOに関しては 2023_3期に 106億円、2024_3期に 282億円減損しています。当初のれんとして計上した 1,036億円の内、合計 392億円を減損してのれん(と想像される部分)が実質的に変わっていないのは、別のどこかを買収するなどして別ののれんが発生したなどが考えられます。たとえば自動ドアなどのモーター・部品メーカーのニッセイを完全子会社したときにもなんらかののれんが発生したとか・・・知らんけど(笑)

まあ、減損を2度しているということは DOMINO事業単体では上手くいってるようには見えませんが、それ以外の分野で頑張って結果として財務的には素晴らしい結果を出していると評価できるのではないでしょうか?

また 2016_3から 2024_3への 8年間で現預金が 965億円も増加し 1,661億円もあります。凄いキャッシュリッチですね!先般、ローランドを買収しようとして上手くいきませんでしたが、まあ、買収してでも成長を・・・というか、なにか上手いカネの使い方を考えなければ・・・というモチベーションにはなりますね。このへんもちょっとエプソンの最近の買収劇と似ているように思います。

ちょっと関係はないですが・・・在庫が随分増えましたね?なにか起こってますか?

またエプソンの大研究でも思いましたが、こんないい会社を維持している従業員に還元って考えないんですかね?

2022年に自社株買いをしていますが、特に株価が安く評価され過ぎという局面でもなかったようです。

自社株買いについては私は常々疑問に思っており、こちらの記事をご参照頂ければと思います。キャッシュが余っていたから・・・ではいかがなもんかと思いますね。

次回は全体を纏めようと思います。