- 2025-1-19

- トピックス

先般「エプソンの大研究」としてエプソンの財務諸表を10年・20年スパンで並べて対比し深掘りしてみるというスタディをやりました。これで随分深くエプソンという企業が理解できたように思います。

かつては好調な業績の追い風を受け、半導体やディスプレイの方向に多角化を進めていたところ、このまま推進しても勝ち目がないと見るや、ピーク時の売上高の実に 40%を捨ててインクジェットに経営資源を集中し、V字回復を達成した・・・そんな姿が浮き彫りになりました。

10年・20年スパンで財務諸表を見ると、四半期ごとや年度単位での数字や説明会資料ではとらえ切れないものが見えてきます。これを各社に展開してみようという試みです。どこから始めてもいいのですが、今回はブラザー工業を採り上げます。

手法は出来るだけシンプルに「10年スパンでバランスシート、損益計算書をならべ差分をとる」・・・それだけです。このサイトの読者の皆さんには理系・技術系の皆さんも多いと思われ、そういう皆さんにも分かり易く・・・を心掛けたいと思っています。

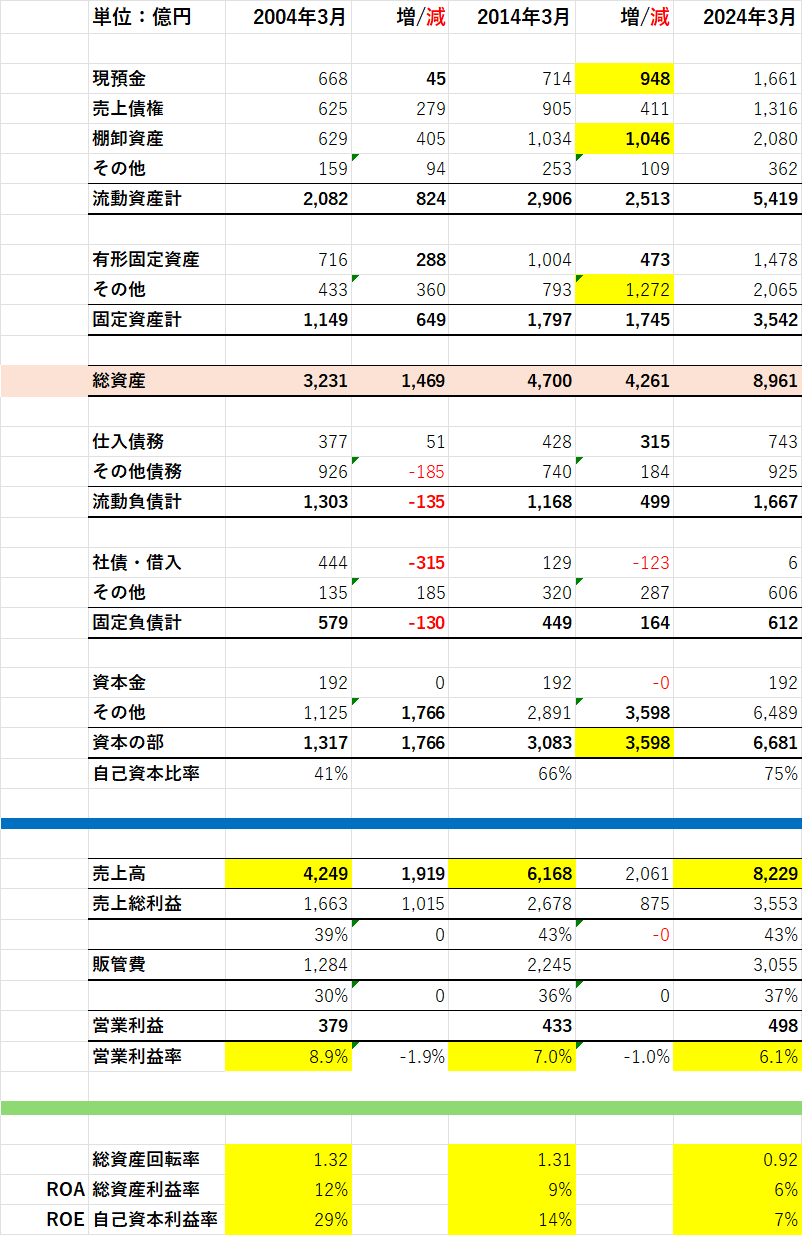

上の表・・・なんだかゴチャゴチャしていて、これだけでも戦意喪失しそうですが、ご心配なく!順を追って説明していきます。

まずは 2004_3から 2014_3の十年間で総資産は 3,231億円から 4.700億円へと 1,469億円(45%)も増加しています。この間、売上高も 45%増加しているので、まあ、概ね事業の伸びにスライドした規模の増加とみていいでしょう。

さてここで借方項目は流動資産・固定資産ともそれぞれ 40%、56%と概ね妥当な範囲で増えています。一方で貸方項目は流動負債・固定負債とも減っていることに注目です。借金を増やしてはいないんです!その分、資本の部が 1,766億円も増加し 1,317億円から 3,083億円に増加しています。要は借金に頼らず、自力で稼いで事業を伸ばし、規模も4割も大きくなったんです。立派なものですね!ここで自己資本比率も 41%から 66%にまで大きくなっています。う~ん!貯め込み過ぎたかなあ(笑)

総資産回転率は 1.31と 10年前と変わらず効率のいい経営がなされているように見えます。ただ利益は思ったようには伸びておらず、ROAは 12%から 9%に、ROEは 29%から 14%に下がっています。ROAは総資産に対して、ROEは自己資本に対してどれだけ効率よく利益を上げているか?みたいな指標です。絶対値での議論より、以前に対して下がったか上がったか?みたいな点が要着目です。

さて実はブラザー工業は 2014年前後には、SOHO向けプリンターや FAX依存を脱して「産業用途分野を伸ばす」という大きな目標がありました。

2013年には、自動ドアなどに使用される小型モーター分野のトップメーカー「ニッセイ」を傘下に収めています。2014年の数値はそれを含んでいるのです。

そして更に 2015年には 1,890億円を投じて英国のコーディング&マーキング分野のメーカー「DOMINO」を傘下に収めているのです。これは「ブラザー、英社買収 1,890億円は適正価格か?産業用印刷機メーカーに巨費を投じる狙い」(東洋経済記事)やブラザー自身のプレス発表で確認できます。今回のエプソンによる Fiery買収どころではない巨額の買収劇は、当時大きな話題と波紋を呼んだものです。

次回は 2014_3から 2024_3への差分の解析と、このあたりの買収劇はあれから 10年経ってどういうことになっているのか?・・・あたりを採り上げます。