- 2024-10-21

- トピックス

いきなり大仰なタイトルではありますが、特段エプソンを深掘りしようというより、たまたま今話題の案件があるので、各社をチェックする中でトップバッターに選んでみた・・・くらいのイメージです。

たまたま今話題?・・・まあ何年かすれば忘れられるかもしれないので書いておきますが「Fiery」という、電子写真プリンター業界では名の知れたソフトウェア会社を「$591mil:発表現在のレートで 845億円」を買収した案件です。

少し付け加えれば、エプソンからそれに関して殆ど意味のある発表・説明が無いので「なんで?」「何考えてるの?(考えてないのでは?)」と業界ザワザワしている案件です。まあ、それもちょっとこの会社をまず深掘りしてみようと思った動機であることは否定しません。

後でまた考察しますが、2024年度 3月期のバランスシートでは「現預金が 2,674億円」もあるんですから、845億円くらい使ったとしても会社が傾く話ではありません。では、どうしてエプソンは 2,674億円もの手許現金があるのでしょうか?

ここでちょっと同社の IRライブラリから過去データを引っ張り出して「20年というスパン」でエプソンという会社を見てみました。それを見ると驚くべき構図が見えてきたのです(笑)・・・なんか、おどろおどろしいテレビのドキュメンタリーみたいですが(笑)それにしても、特段のエプソン・ウォッチャーでもなかった私には「おお、そうだったの?」と結構新鮮な驚きでした。

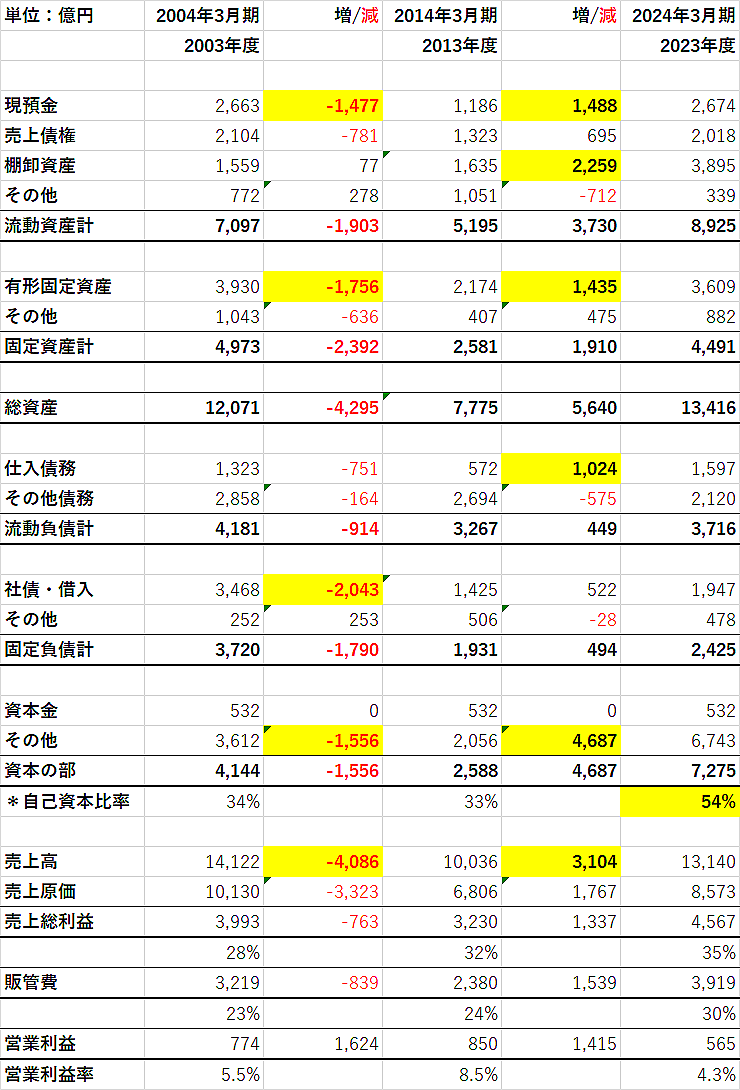

うわっ!何か面倒くさそうな表ですが(笑)ご心配なく!順に解説していきます!来年は「技術系の為の会計入門」っていう講座を考えています(笑)マジですが・・・

バランスシートとか損益計算書って単年で見てもあまり情報は得られません。二つの年度のものを用意して「差分を取る」んです。そうすると何が変わったのか?何故変わったのか?などと疑問が湧いてきます。ではやってみましょう。

まず 2004年から 2014にかけて:

売上高はなんと 29%も減少しています。これはある意味、凄いことですよ!株式会社の雇われ社長は「成長を・成長を」という圧力がありそれに抗いがたいのですが、それに逆らって 30%近く売上高を落としています。実際には売上高のボトムはその前年の 2012年度(2013年3月期)で、なんと 8,512億円・・・対 2004年度では実に 40%も減っているのです。これだけの売上高減少に耐えられる社長としてのメンタルは驚異的と思いますね!

ただ一方で売上高総利益率は 28%から 32%に改善しています。そして販管費もバッサリ(839億円も)削減した結果、営業利益率はなんと 8.5%になり実額でも 850億円に増えています。

一言で申せば「不採算事業・見込みのない事業に大ナタを振るい整理した」ように見えます。

次にバランスシートでは、まず総資産を 4,295億円も減らして(圧縮して)います。資産系で一番目立つのは、固定資産で 1,756億円減らしていることですが、これも推測するに不採算事業の設備・建物などを処分・売却・廃棄などしたものと想像されます。次に現預金を 1,477億円も吐き出しています。更に、目立ちませんが売上債権が 2.104/(14.122/12)=1.8か月から 1,323/(10,036/12)=1.6ヵ月に縮めています。

そしてその裏側(バランスシートの右側:貸方)で社債・借入を 2,043億円も返済(償還)しているのです。その他(利益剰余金など)も 1,556億円も吐き出しています。ここも所謂「構造改革を行った」と見えます。

2014年から2024年にかけて:

まず売上高を再び 30%以上伸ばし 13,140億円としています(しかしこれでもまだ 2004年度の 14,122億円には届いてはいません)。売上総利益率(所謂「粗利率」)は更なる改善を見せていますが、販管費も 2004年度以上に増加した結果、営業利益率は 4.3%に悪化し、実額でも 565億円と下がっています。

次にバランスシートでは現預金が実に 1,488億円も増えて 2,674億円も貯め込んでいます。棚卸資産も大幅に増加しています。単純計算(棚卸資産/売上原価÷12)では 2014年が 1,635/(6,806/12)=2.9か月から 2024年は 3,895/(8,573/12)=5.6か月にもなっています。

そして有形固定資産は 1,435億円増加し 3,609億円となり構造改革前の数字に迫る勢いです。このところヘッド工場や本社屋への投資のニュースが活発にアナウンスされていましたからね。営業利益が悪化したように見えるのは、投資に見合う減価償却費が大幅に増加したからではないかと推測されます。これってキャッシュの流出を伴う費用ではないので、ある意味オイシイんですけどね(笑)徒に利益を大きく見せて税金取られるより賢いと思います。

一方でそれをどのようにファイナンスしたのかというと、借入金は殆ど増えていません。その分、仕入債務が大きく増加しています。これも超単純計算(仕入債務/売上原価÷12)ですが 2014年が 572/(6,806/12)=1.0か月に対し 2024年には 1,597/(8,573/12)=2.2か月と長くなっています。もちろん実際に原価のうちの部品代の部分が利くのでサイトはもっと長いでしょう。ここではサイトが2倍以上に延びたことが注目点です。

仕入債務というのは一言でいえばサプライヤーからの借金ですから、銀行から借りる代わりにサプライヤーから借りている・借りを増やしたということになります。まあこれは合法的な借りですが、度が過ぎると「下請けいじめ」「金払いが悪い」ととられることもある部分です。まあエプソンのような立派な企業はそこは気を付けているでしょう。

そして資本の部のその他(利益剰余金等)は実に 4,687億円も増え 6,743億円にもなっています。結果としての自己資本比率は 2004年:34%,2014年:33%から 2024年には 55%にもなっています!随分貯め込んだものですねえ(笑)プリンター、特にインクって儲かるんでしょうねえ(笑)

しかし、これはいったい「どなたの仕事」なんでしょうか?

2004年から 2024年までの期間のエプソンの社長は(敬称略):草間 三郎(2001年~2004年)・花岡清二(2004~2008年)碓井稔(2008年~2020年)・小川恭範(2020年~)の4氏で、2004年~2024年に至る大構造改革を主導したのは碓井さんとみて間違いないでしょう。小川さんの独自の色は(少なくともこういうドラマチックな成果は)まだこれからだろうと思われます。

あ!え?それが 800億円以上も投じた今回の買収話なのかな?(これはまだバランスシートには反映されていません)