- 2023-1-31

- トピックス

各社の 2022年度(23年 3月期)第3四半期決算発表が始まりました。キヤノンやローランド DGなどは暦年決算なので、2022年度通年決算の発表ということになります。

ご承知のように今年度は予算策定時に読んでいた為替レートがロシアによるウクライナ侵攻以降、急激に円安に振れたわけで、各社も為替に影響されにくい体質に転換してきたとはいえ、基本的に年度初めの見通しを大幅超過達成するのは普通だろうと思います。

↓↓ キヤノンの場合は暦年決算なので、年間決算の発表ということになります。また、キヤノンの場合は、インクジェット製品のウェイトはエプソンと比べて支配的ではないので、その業績をしてインクジェット産業の実態を反映しているわけではないことには注意が必要です。

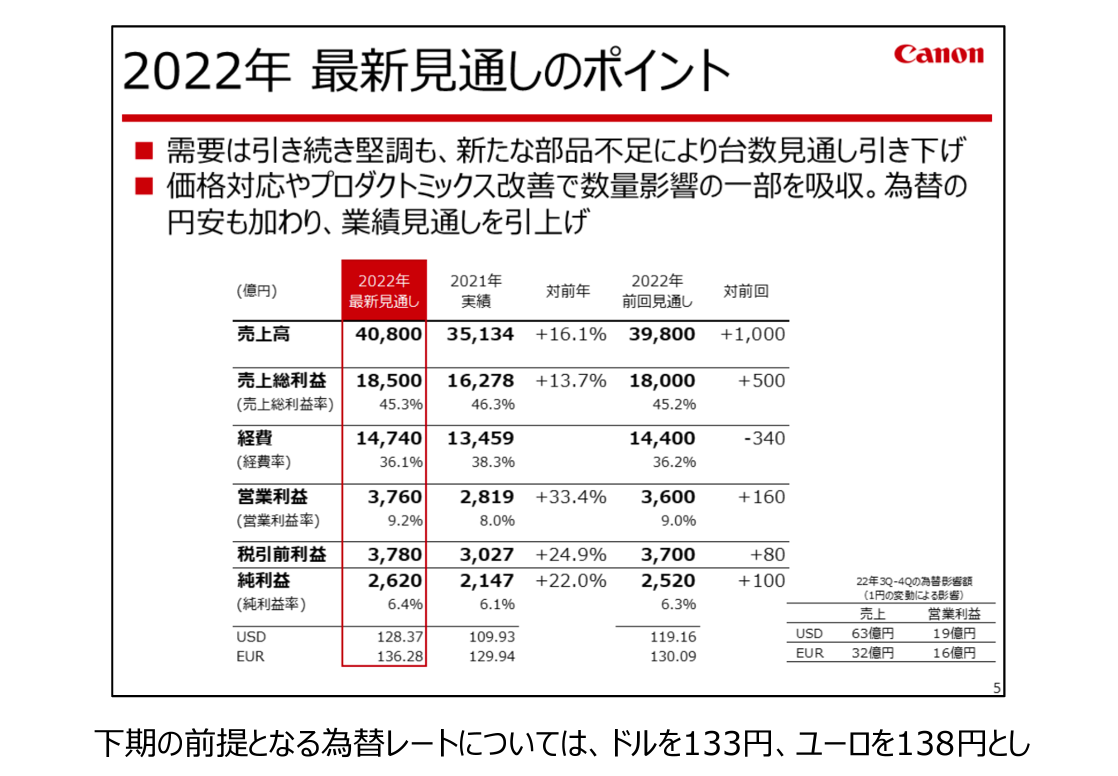

まず、今回発表された年間の売上高・営業利益ともしっかりした実績を残しています。勿論、事業セグメント毎に深入りしていけば課題はあるものと思いますが、企業全体としての成績は順調と見受けられます。

まあ、これだけ見ると特段なんの問題があるという様子はありません。立派な成績だと思います。

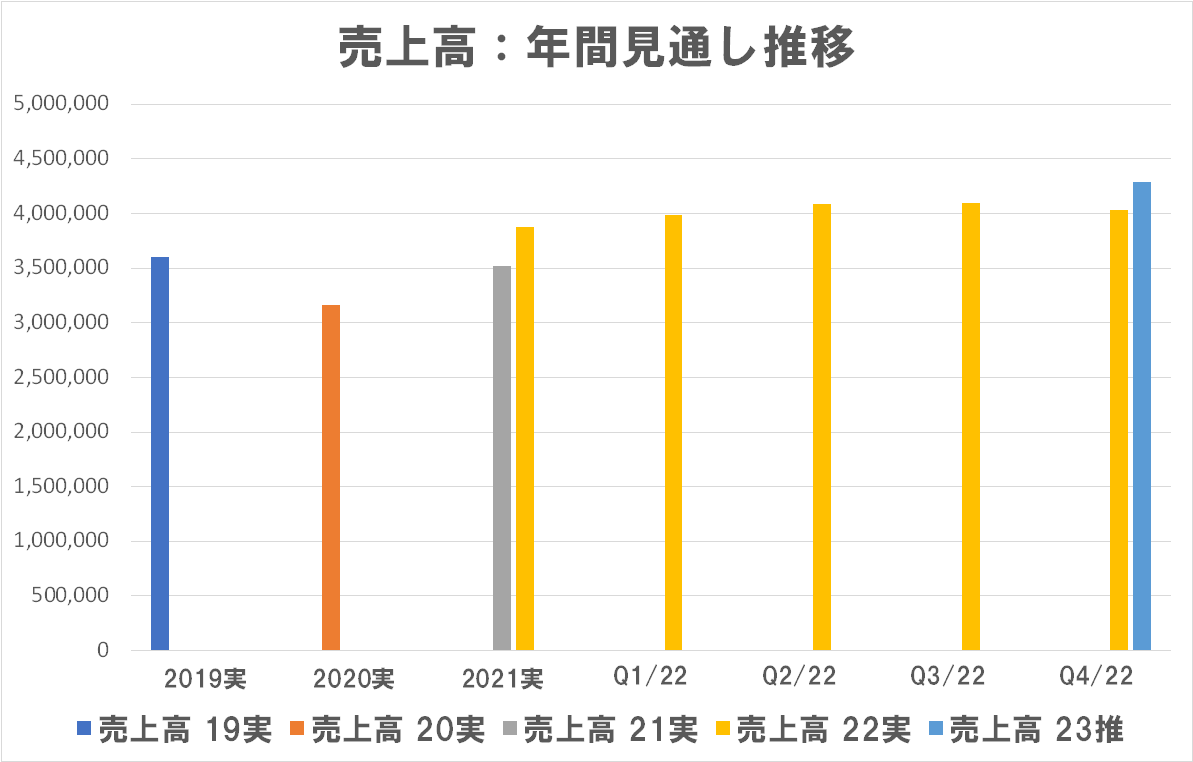

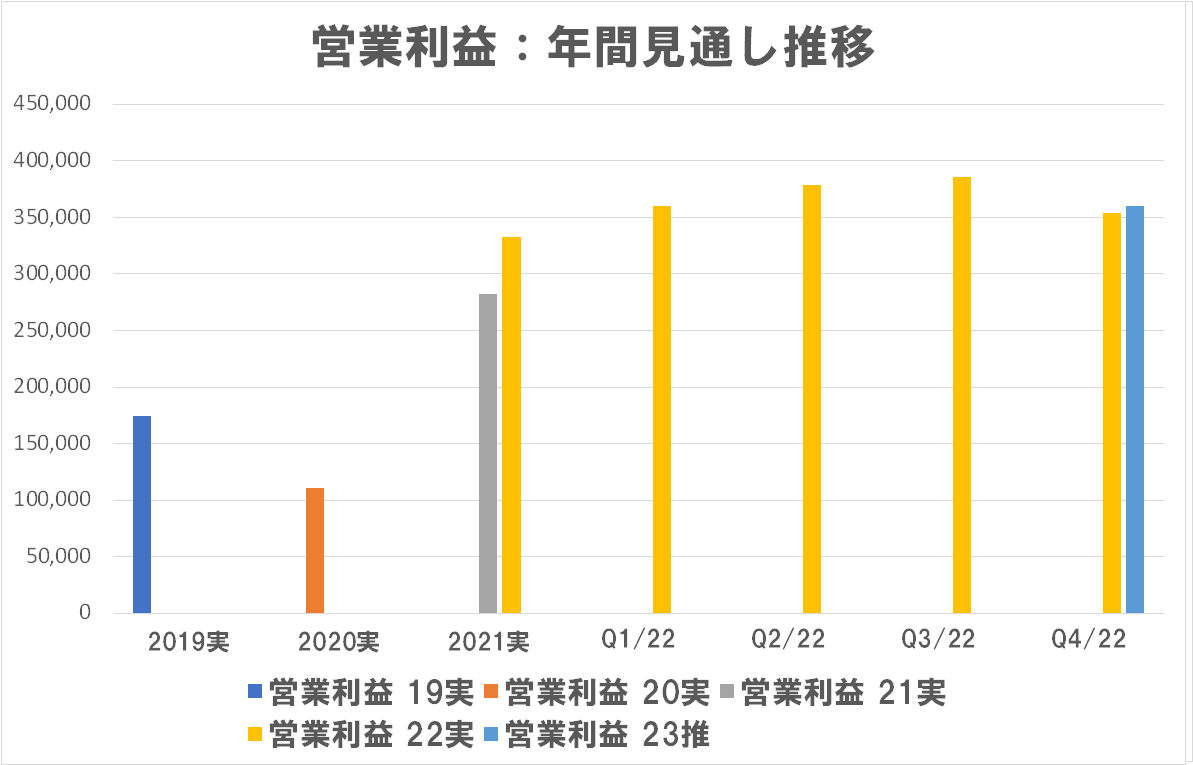

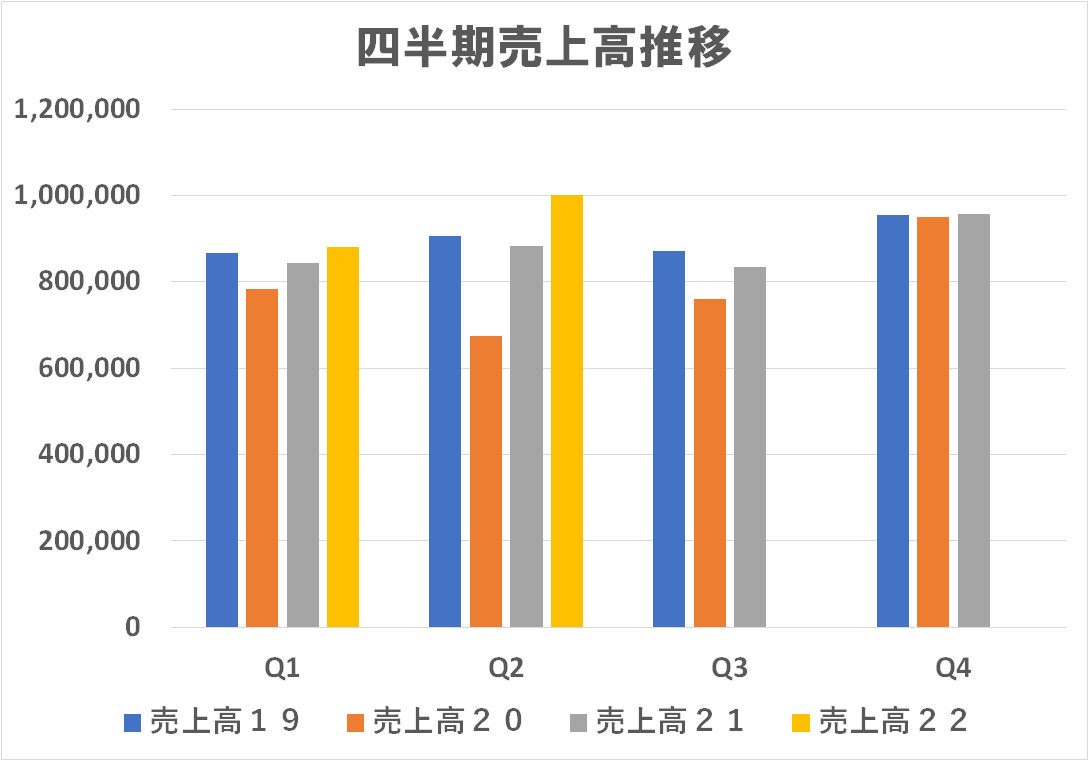

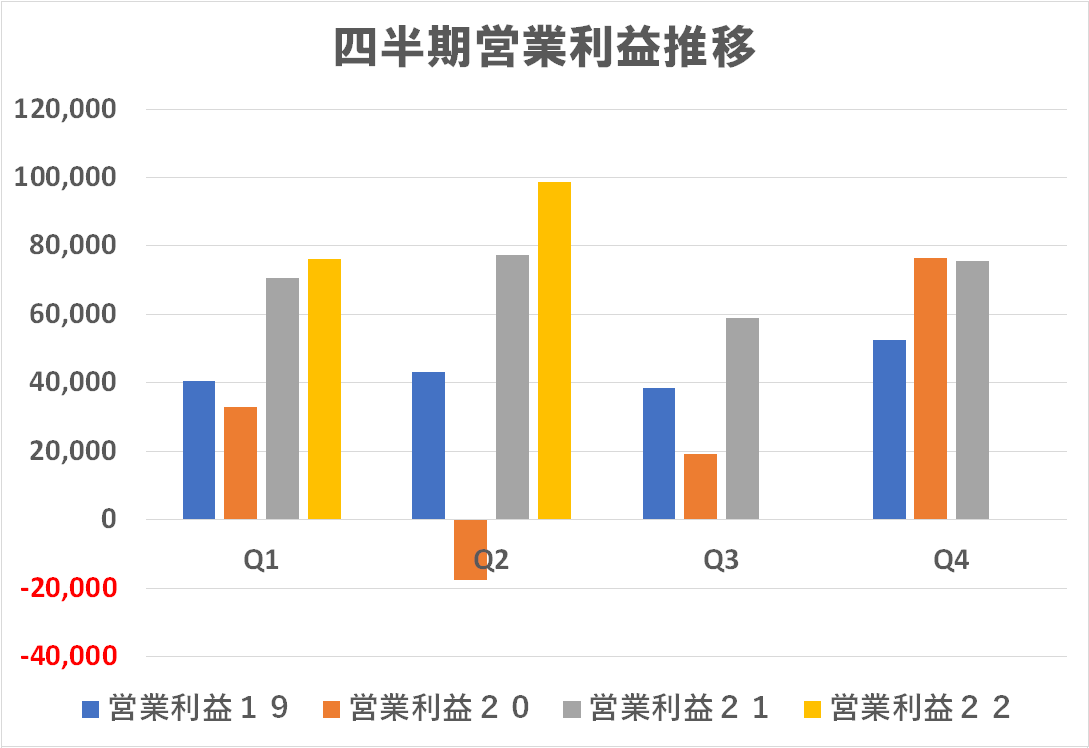

四半期ごとの年間見通しの推移ですが、売上高は最終的に前回の見通しに微妙に届かなかったようですね。営業利益は・・・あれ?結構派手にハズしましたね?こういうものは年度初めには控え目な見通しを出しておいて、四半期が進むにつれて上方修正して、最終的にはまた直前の見通しを微妙に超過達成する・・・というのがカッコイイとされていると思われますが・・・今回はQ1時点での見通しをも下回ったのかい?

第3四半期時点での発表は「年間営業利益 3,850億円、今回の実績では 3,534億円、その下方修正分 316億円を第4四半期だけでだしちゃった」・・・ことになります。第4四半期だけで見れば 1,289億円から 973億円に 25%も見通しを外したことになります。まあ、私の視点からは年間で 3,500億円も営業利益を出し、第4四半期だけでも 1,000億円近くの利益を出しているわけですから特段の問題は無いと思いますが・・・担当者は叱られるんだろうなあ・・・知らんけど(笑)・・・でも、これ「誰が誰を叱るのか?」・・・」ここって実は重要ですね。

キヤノン位の大会社になると、各事業体の見通しを本社管理部門が集計するわけですが・・・どの部門がハズしたんでしょうか?あるいは本社部門が事業部門にそもそも無理筋な過大な目標を設定したのでしょうか?でも、会社としてはその見通しを公表したんですからね・・・公表した部門=本社管理部門がまずは責任を負うんでしょうな~・・・知らんけど(笑)

あ、繰り返しますが、大した問題ではありません。それより、2023年度の売上高と営業利益の見通し(ブルーの棒)・・・なんか元気の出ない数値ですね!まあ、また四半期ごとに上方修正していく作戦であることを期待してます(笑)

あまり古いデータを蓄積していない私の勘違いでしたが、売上高4兆円超えは今回が初めてはないんですね、失礼しました。

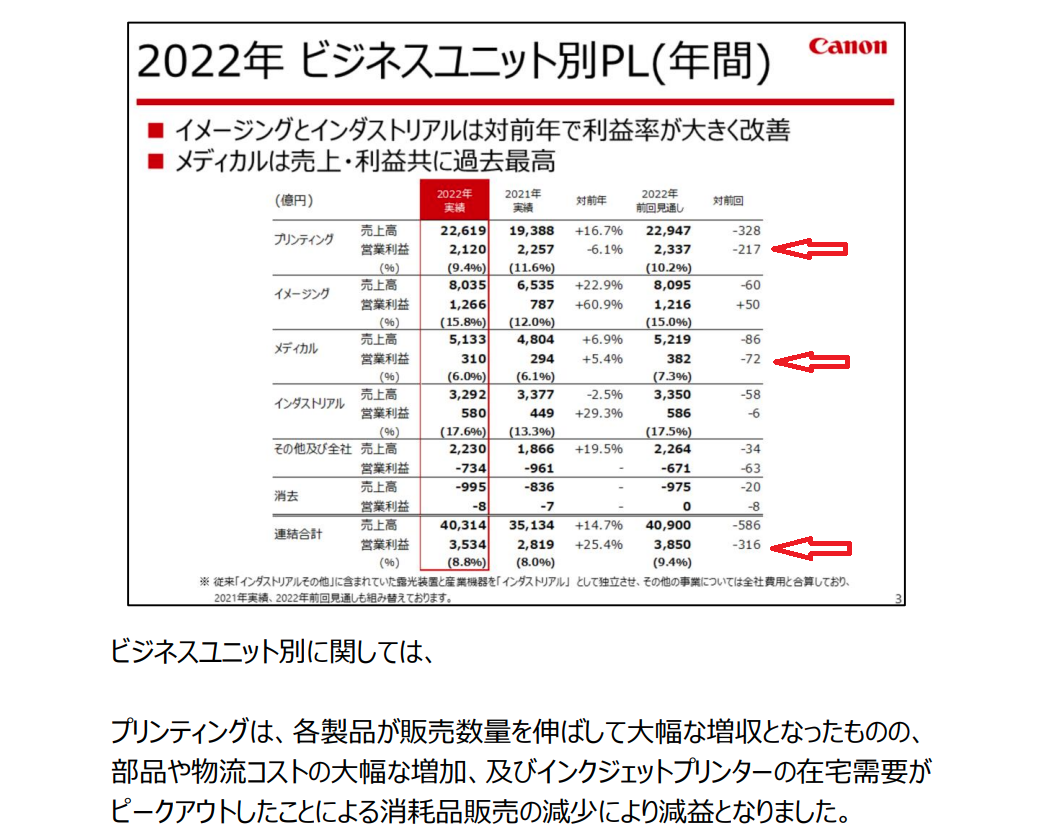

キヤノンは、こういう情報開示に関してはしっかりしている方だと思います。折角なのでちょっと深掘りしてみましょう。↑↑の下3行のコメントですが・・・そんなことはもっと前に分かっていたのではないんですか?今回、僅か3ヵ月の間に営業利益の見通しを 318億円も下方修正したワケですが、その内 217億円をプリンティング事業が背負っている・・・いわば A級戦犯な訳です。次のランクの戦犯はメディカル(72億円)ですね。でも「メディカルは売上・利益とも過去最高」と書いてもらってますね?買収した東芝メディカルへの忖度でしょうか?知らんけど(笑)

で、プリンティング事業は本当に A級戦犯なんでしょうか?プリンティング事業としては「そんな数字、無理ですぜ!」と悲鳴を上げていたにも関わらず、本社管理部門から「いや、このくらいやってもらわないと困る」・・・とかなんとか押し付けられた数字を、結果として達成できなかったということではないでしょうか?これを検証するのは実は簡単なことです。

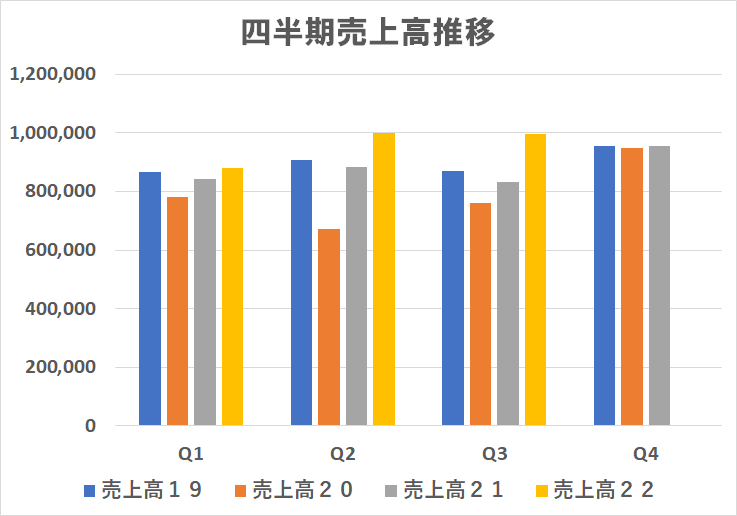

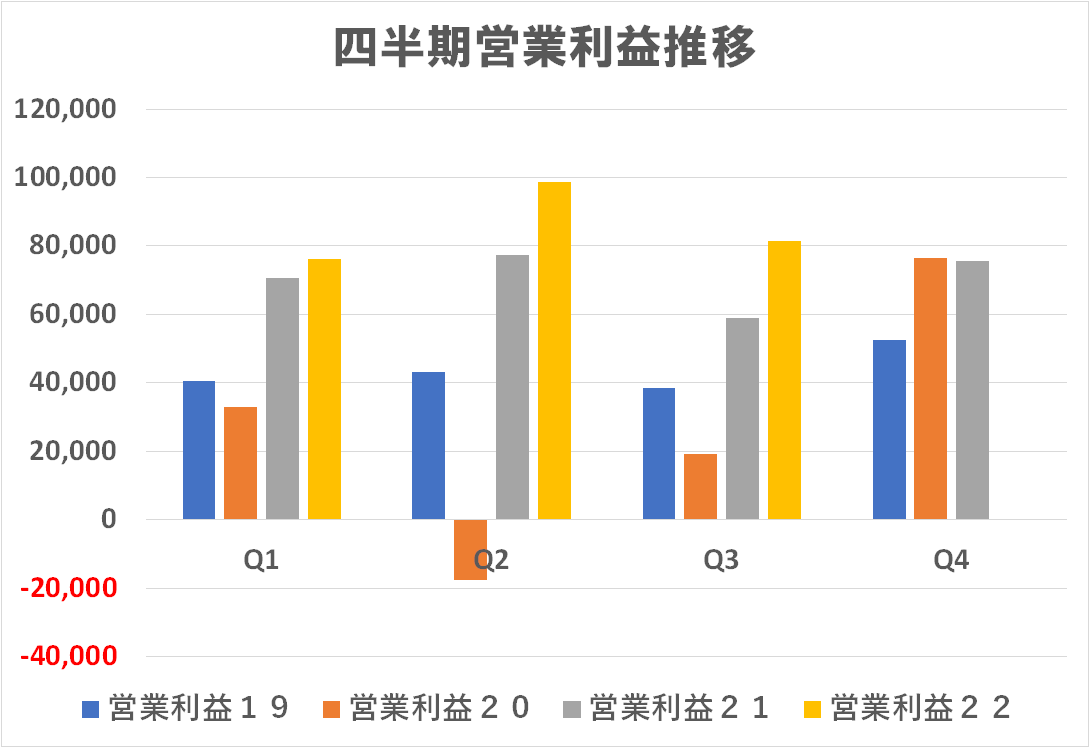

キヤノンの四半期ごとの決算説明会資料から、プリンティング事業の実績をQ1~Q3まで拾い、Q3時点での年間見通しからQ3までの累計実績を引き算すると、Q4に期待されていた(本社管理部門が事業部門に押し付けていた)目標値を自動的に計算できます。

う~ん、微妙ですね~!事業部門にしてみれば、Q3で営業利益率がQ1・Q2に比べて3~4ポイントも下落していたのを現場で肌で分かっていたハズで、Q4はシンドイなあというのは当然把握していたはず。本社管理部門は自分では事業に絡んでいないので、Q4にもQ1・Q2で出た実績と同レベルの利益率を求めた(押し付けた)・・・実数でも売上高、営業利益と過去最高の数字を求めた・・・そりゃ、無理筋ですよね?私が事業部門に居たら「OKY:Omae Kokode Yattemiro」って怒鳴りますね(笑)あれ、これ前回どこかで書いたかな(笑)

まあ、本社管理部門にしても天の声に従っただけかもしれないのでなんとも言えませんが・・・そこらへんは既に私の推測の対象外です(笑)

もうひとつ、凄く穿った見方をすれば・・・事業部門が本社管理部門に対して(あるいはその上に対して)「頑張ります!」ってコミットしてしまったというケース!実際に仕事をしている現場は「無理」と分かっているのに、事業部門長が本社(あるいはその上)に対していい顔をする為に「やります!頑張ります!」と言ってしまうケース!ホンマかいな(笑)

それ自体、最悪ですが、結果として達成できなかった(たった3ヵ月で 200億円もの下方修正をした)のを自分ではなく、実行部隊の現場のせいにしたなんていうことがあったとしたら・・・現場からの暴動・革命が起きない方が不思議ですね。中小零細や個人事業主はすべての責任は社長にある事が明確で、社長もそれを意識しているので、部下のせいにするなんということはまず起こりません。が、中途半端な中~大企業ではそれがまま起こります。流石に4兆円企業にして、そんな漫画的なことは起こっていないと信じます・・・知らんけど(笑)

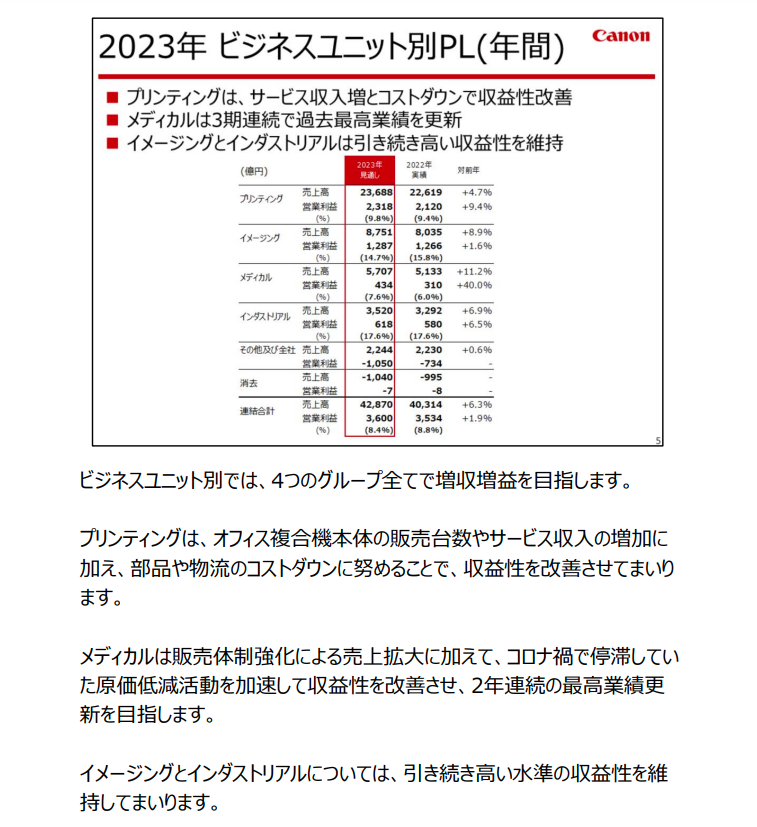

2023年度の見通しです。コメントが全体的にちょっと(かなり?)薄い印象です。業界全体でしんどくなってきているプリンティング・・・大丈夫でしょうか?現場はどう言っているのでしょうか?

年間見通しも、ここでまた売上高・営業利益ともに上方修正しています・・・競合他社から嫉妬を買いますぜ、こういうの(笑)エプソンと同じく「小さくコミット、大きく達成」(笑)もう少し穏当に言えば「手堅くコミット、しっかり超過達成」ということでしょう。文句の付け所はありません!・・・まあ、だからこそ、なんか文句を付けてみたくなるというのもありますけどね(笑)

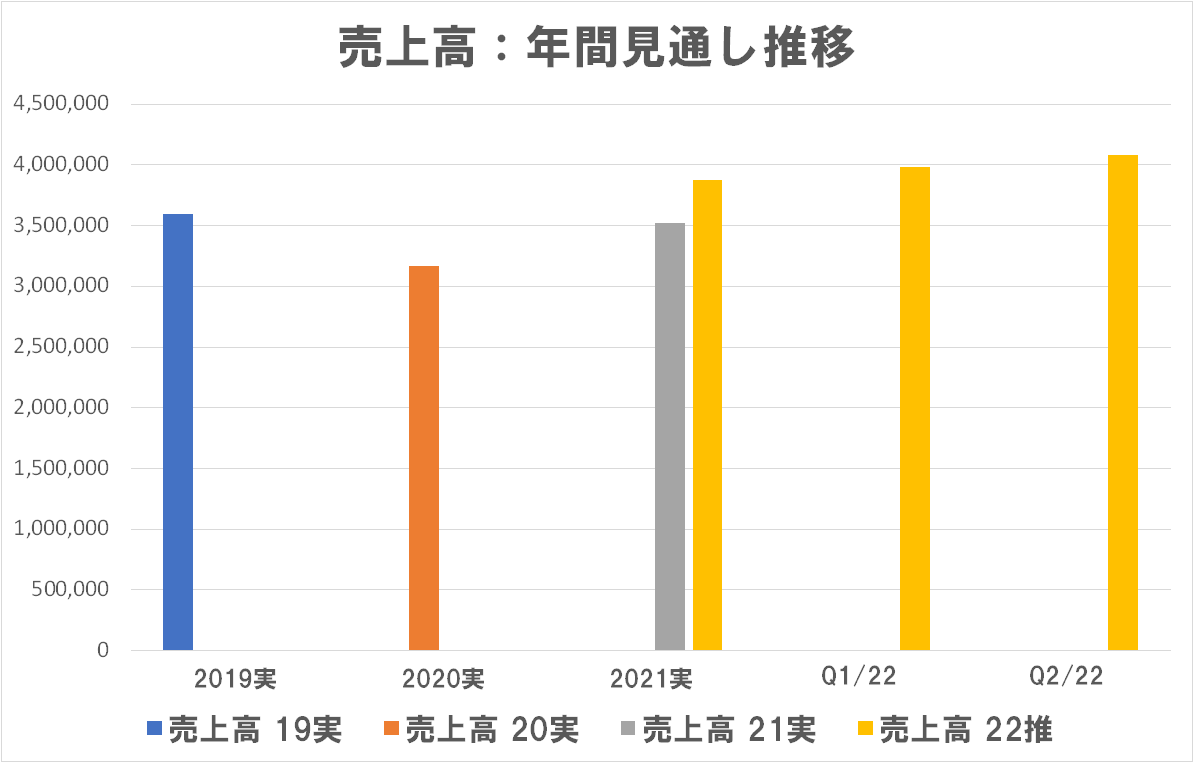

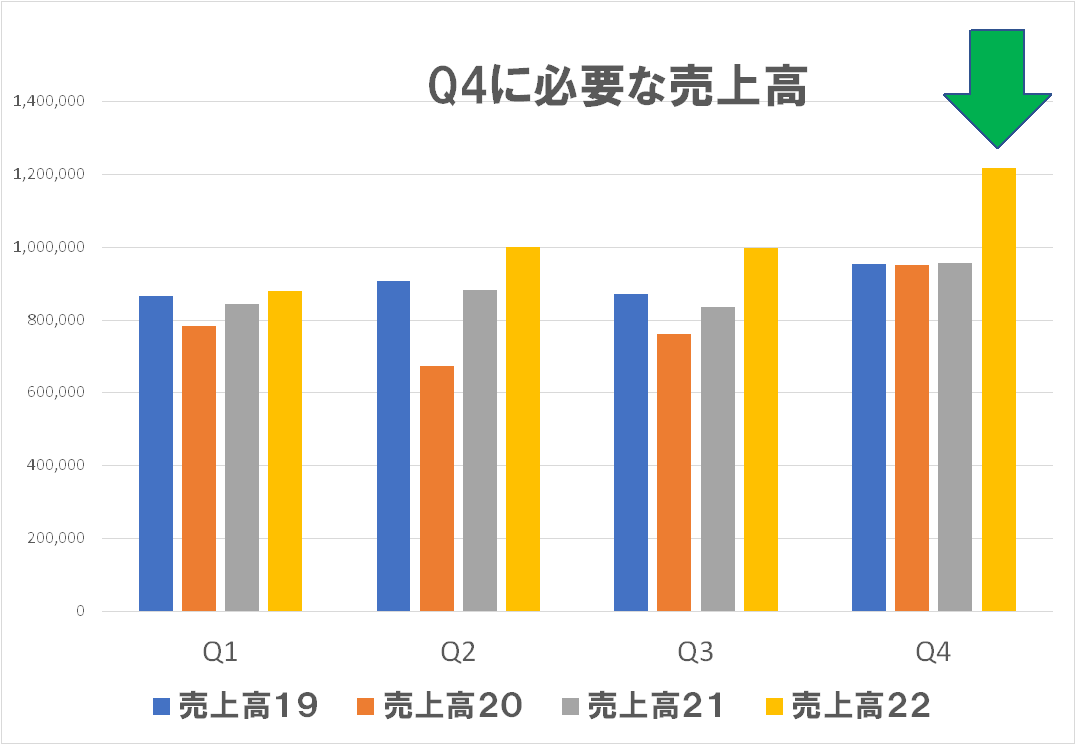

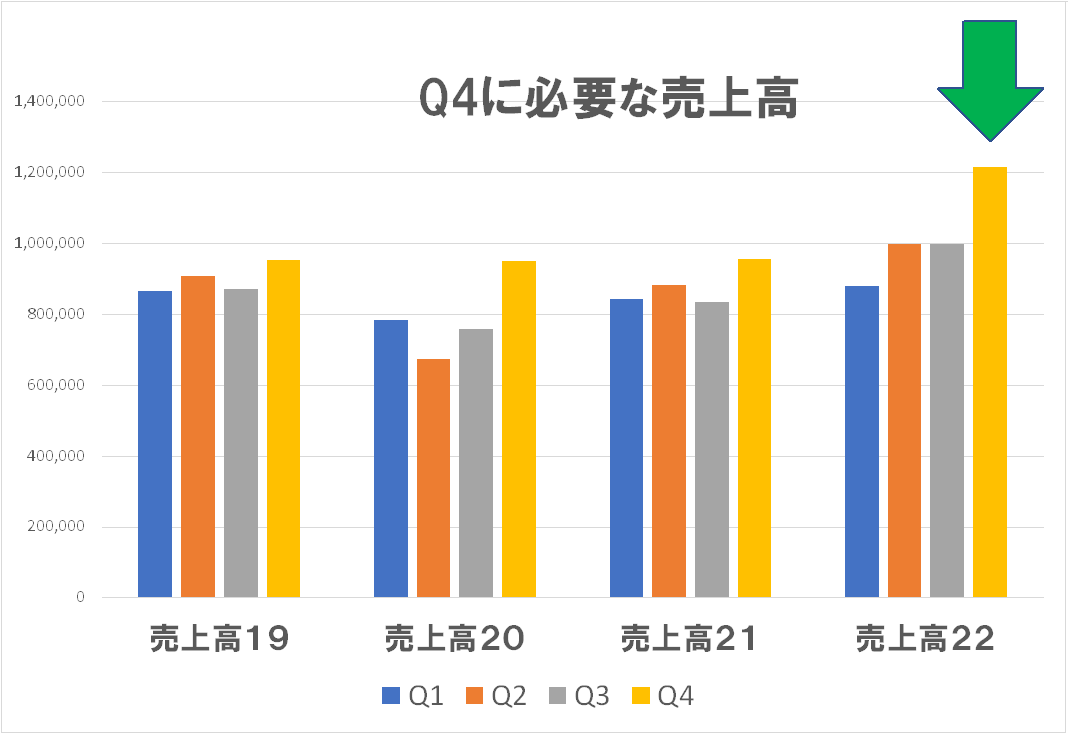

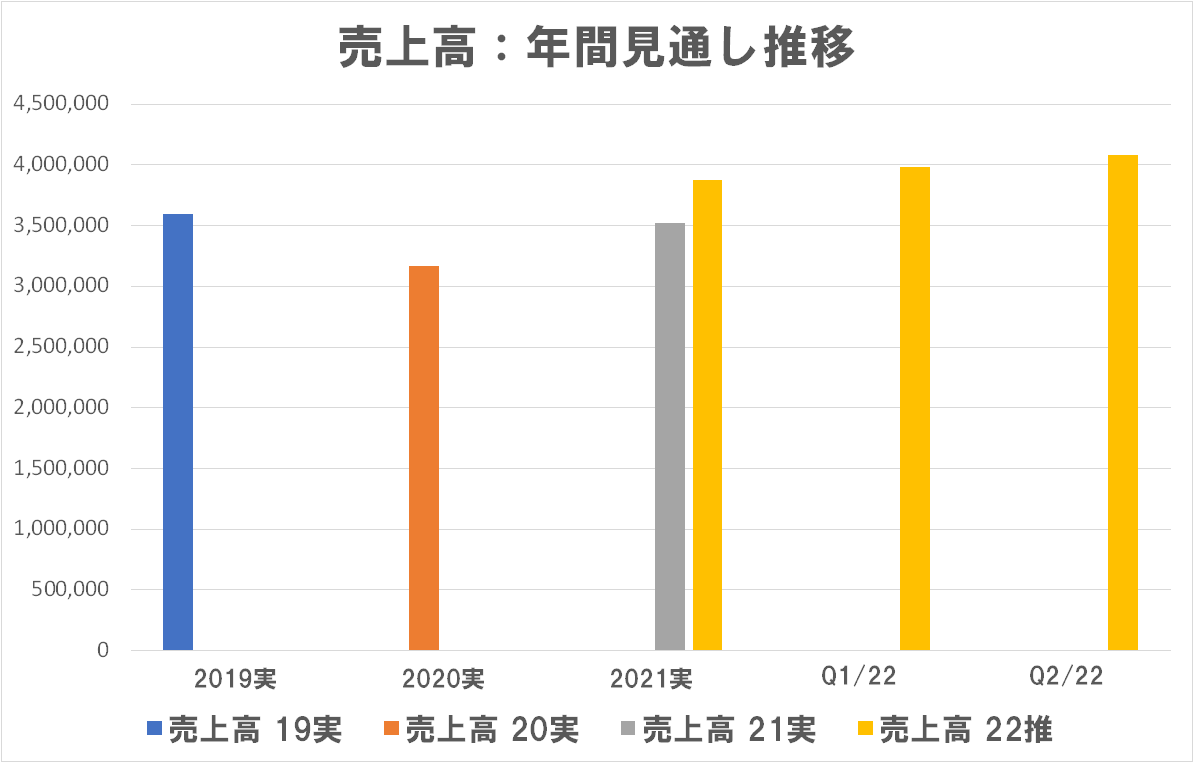

上述したエプソンは、Q1~Q4の4四半期のうち Q1とQ2を消化した段階ですが、キヤノンの場合は Q1~Q3と3四半期が実績となっているわけです。ここで公表した年間見通しから、Q1~Q3までの実績を引き算すると「第4四半期に必要な売上高・営業利益はいくらか?」というのが単純計算で求めることができます。逆に言えば、キヤノンは第4四半期にそういう売上高・営業利益を上げることができる!・・・と、読んでいるからそういう年間見通しが発表できるわけです。

「決算は締めてみないとわからない・未実現利益が云々・・・」なんてのは次元が低い話で、第3四半期の決算を発表するタイミングでは、残っているのは3か月・・・ではなく2か月くらいであり、生産や調達計画は既に立てられているので、ほぼ大外れしない決算推定が可能なハズです。

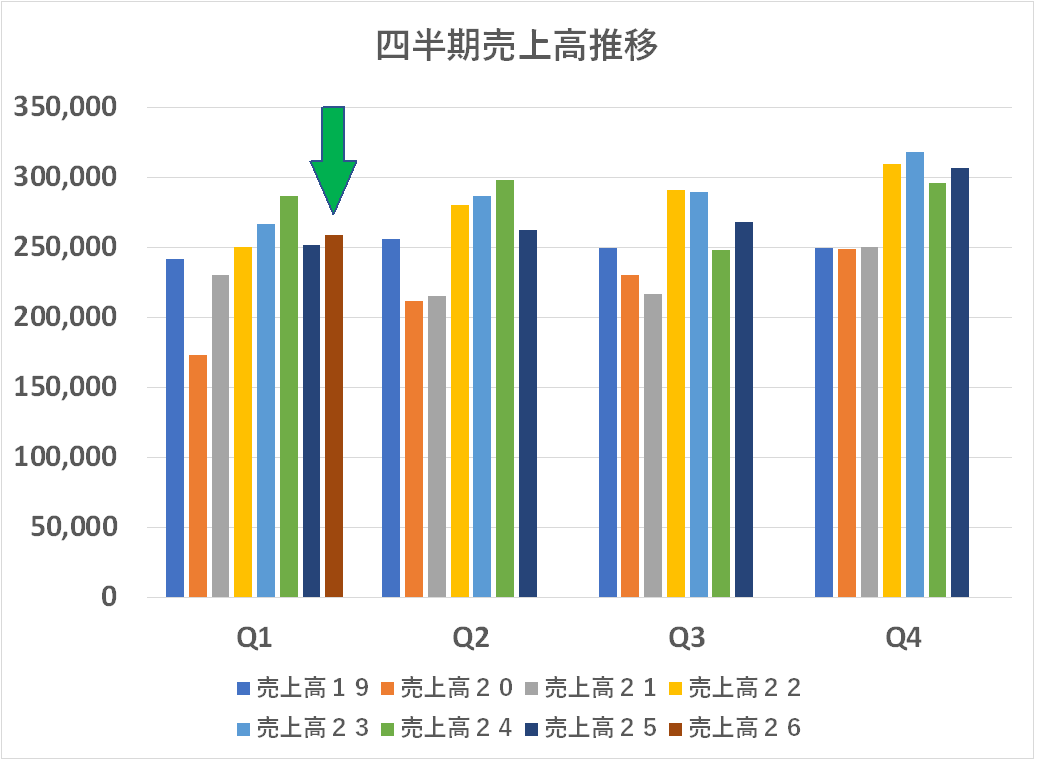

細かい話はさておき、キヤノンが第4四半期に想定している売上高は下のグラフのようになります。(年度別と四半期別の両方から見ています)。明らかにこれまでのを記録を更新し、四半期売上としては初めて1兆円をクリアする・・・どころか、1.2兆円ですからね!円安効果だけではなく、これまでの諸施策が花開いたのも大きいでしょう。とはいえ円安効果の享受が大きいのは見逃せないでしょうね。

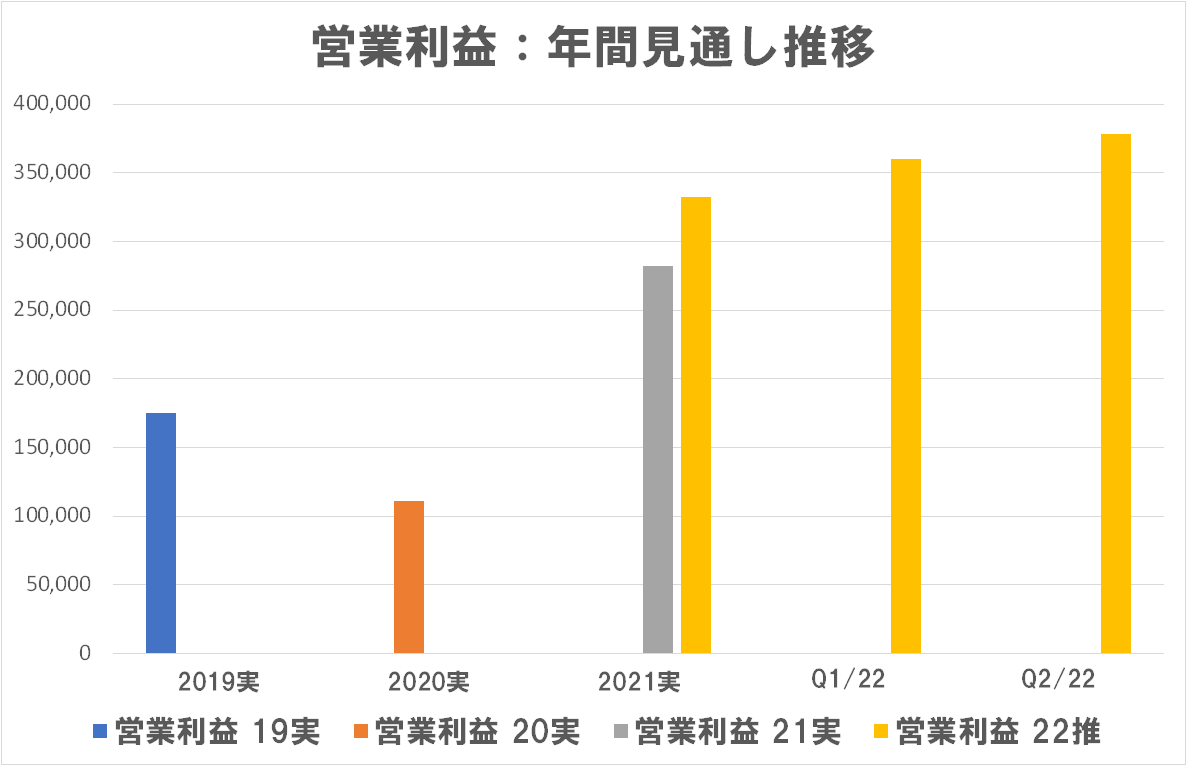

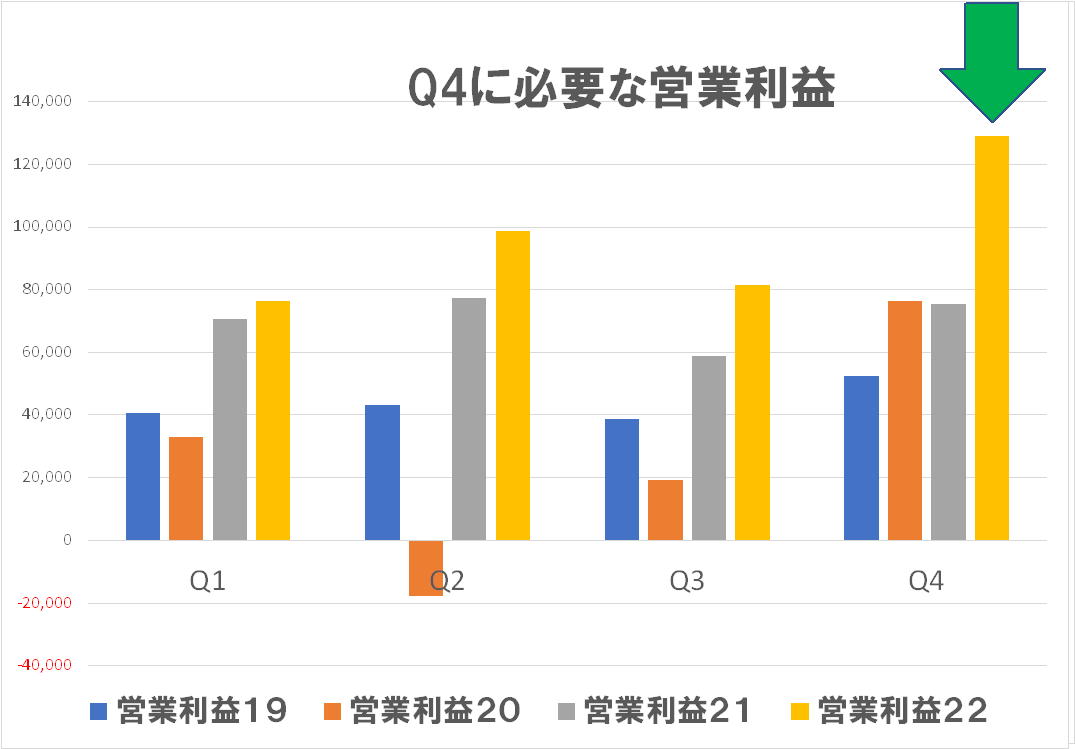

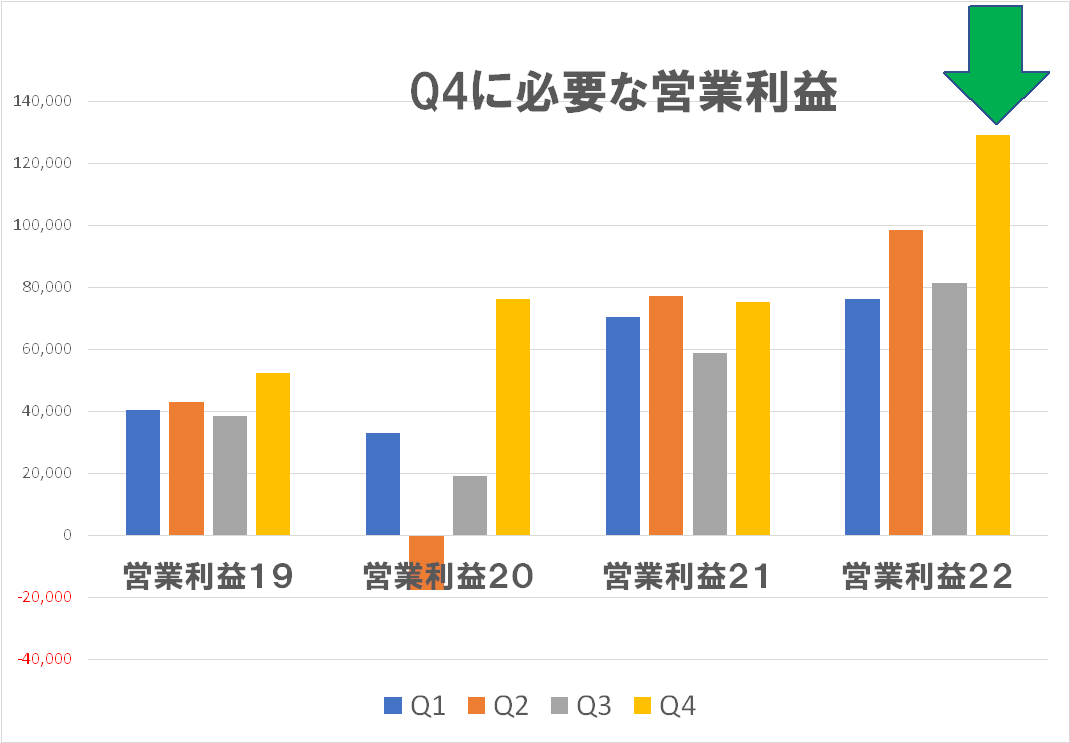

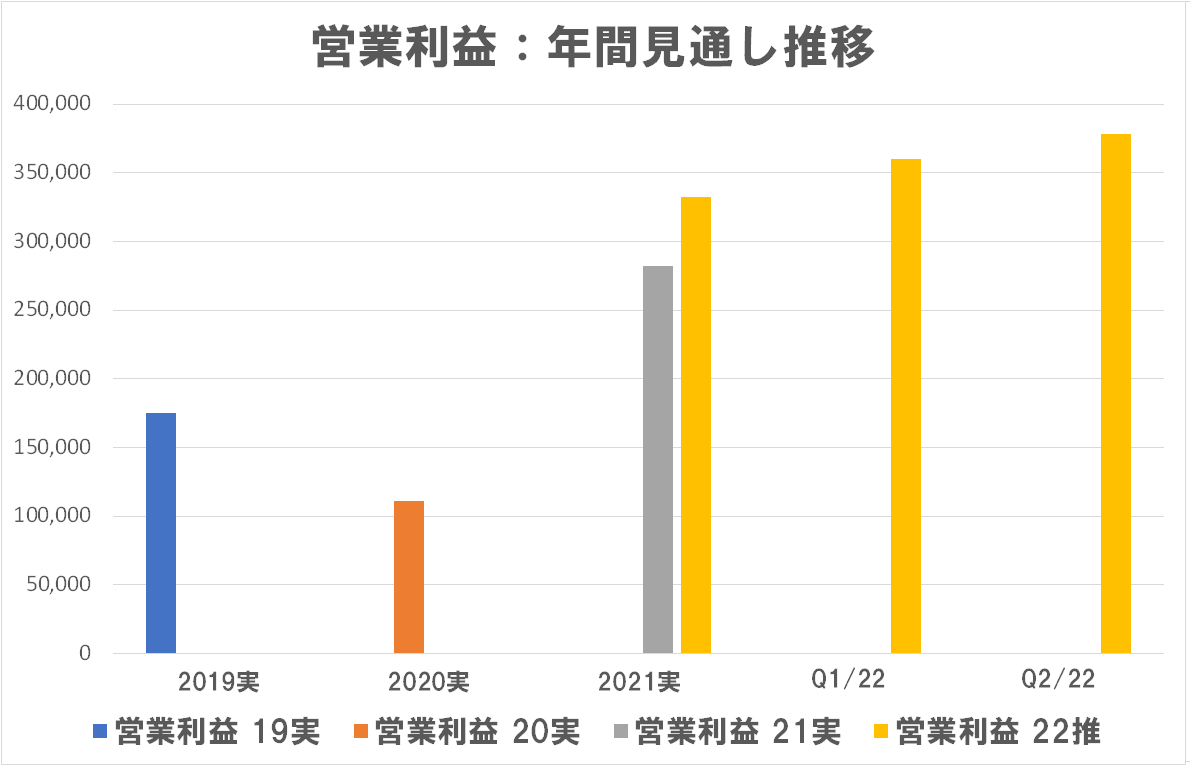

同じ計算式「公表した年間見通しから、Q1~Q3までの実績を引き算」して営業利益をどう見通しているのかを二通りの視点から示したのが下のグラフです。エプソンは、まだ第2四半期なのでかなり控えめに年間営業利益を公表していたわけですが、キヤノンの場合は第3四半期が締まったわけで、この時点であまりコンサバな数字を公表し、決算を占めてみたら莫大な利益が出ました!・・・なんていうのが逆に「どんな管理をしとるんじゃい?」とネガティブにみられてしまいます。もう第3四半期時点では、かなり正直に公表しないとならないでしょう。

ということで、キヤノンは第4四半期の営業利益をどう読んでいるのか・・・が下のグラフです。上のグラフで「四半期の売上高が初めて1兆円を超えたばかりでなく、1.2兆円」というのを見ましたが、「四半期の営業利益でも初めて1千億円を超え、1.2千億円を超える」・・・ということを言っているのです。いや、凄い!

円安効果って・・・単純に日本から輸出するモノの値段の話だけではありません。連結決算対象の海外現法での売上高も、ドルやユーロでは横ばいだったとしても、今のレートで円換算すると、円がその国の通貨に対して下落した分だけ、大きな数字になる・・・これも含みます。ま、ということで、エプソンの第3四半期の決算発表も楽しみですねえ(笑)

なお、現段階では私自身が JITF2022の準備で多忙ということもあり、事業セグメントにはまだ踏み込めていません。キヤノンも富士フイルムと同じく(東芝メディカルを買収するなどして)業容のシフトを図っています。私の関心事である「インクジェットを(で)どうしようとしているのか?」などの分析は後日書き足していこうと思います。

↓↓ キヤノンの場合は暦年決算なので、増収増益という年間見通しを立てたのは昨年末=ロシアのウクライナ侵攻など誰も想像していなかった時期です。その時期に立てた見通しでは増収増益となっています。

今回、上期を締めた時点は戦争は長期化しそうな様相を呈しており、それに起因する様々なネガティブ要因を織り込んで(エプソンの事業利益のように)据え置きとすることも可能だったと思われますが、公表された数字は、第1四半期に続いて「更に上方修正」という強気なものです。余程自信があるのでしょうね!

↓↓ 決算説明資料には下記のような説明があります。すべてのビジネスユニットで増収増益ですって!文句のつけようがありません。御手洗社長、益々の長期政権となりそうですね(笑)画像はクリックすると拡大します。

前回書きましたが、ロシアによるウクライナ侵攻に関連するスタンスは明確ではありません。エプソンが侵攻から2週間後に「自社の行動原則に照らしてロシア・ベラルーシとの取引を停止する」と明言したのに対し、キヤノンからはスタンスについて明確なメッセージはありません。

「キヤノンメディカル、ロシアのヘルスケア大手と合弁」・「キヤノンメディカルシステムズ,R-Pharm社とロシア・CIS地域における機器販売・サービス保守事業の合弁事業開始に合意」というような報道や発表もあったわけで、これらについて会社としてどういうスタンスを取るのでしょうか?世界の優良企業が明確なスタンスを公表しているなかで、もはや堂々たる世界的な企業である同社も何らかのメッセージの発信はあってもいいように思います。

撤退を表明すべき・・・と言っているわけではありません。例えば独シーメンスは「多国籍コングロマリットであるシーメンスAGは、ウクライナへの侵攻が続いているため、産業用事業をロシアから撤退する計画を本日発表しましたが、別経営の医療技術部門であるシーメンス・ヘルスイニアーズはロシアに残り、ヘルスケア製品やサービスの提供を継続する予定です。」と、ヘルスケアはロシアで事業継続と公表しています。何も言わないのと、明確に意思表示をするのとの違い・・・これを理解して初めて「日本企業」を抜け出して「世界企業」になれるように思います。