- 2025-1-30

- トピックス

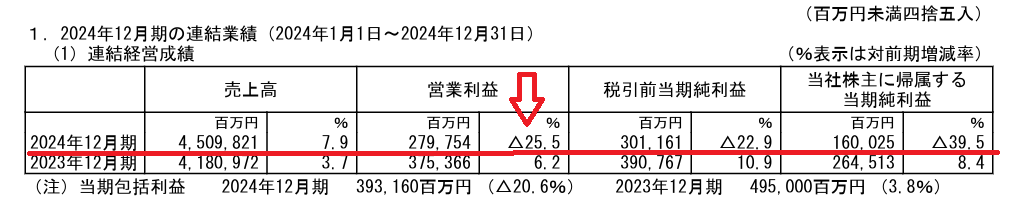

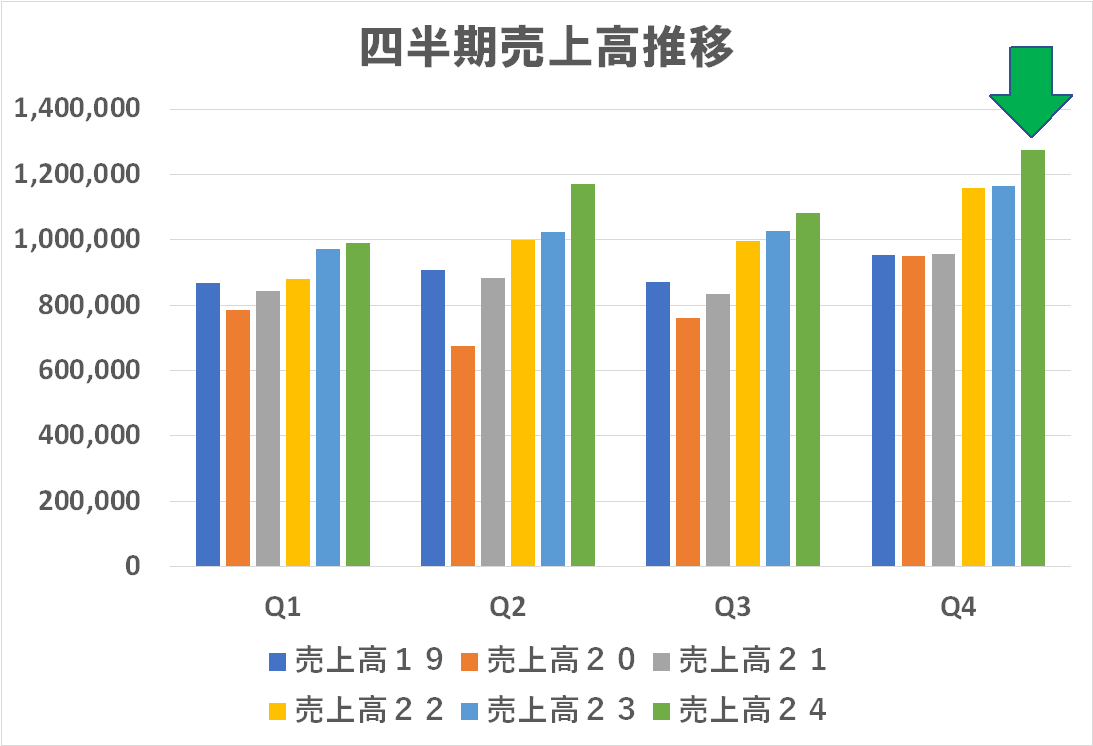

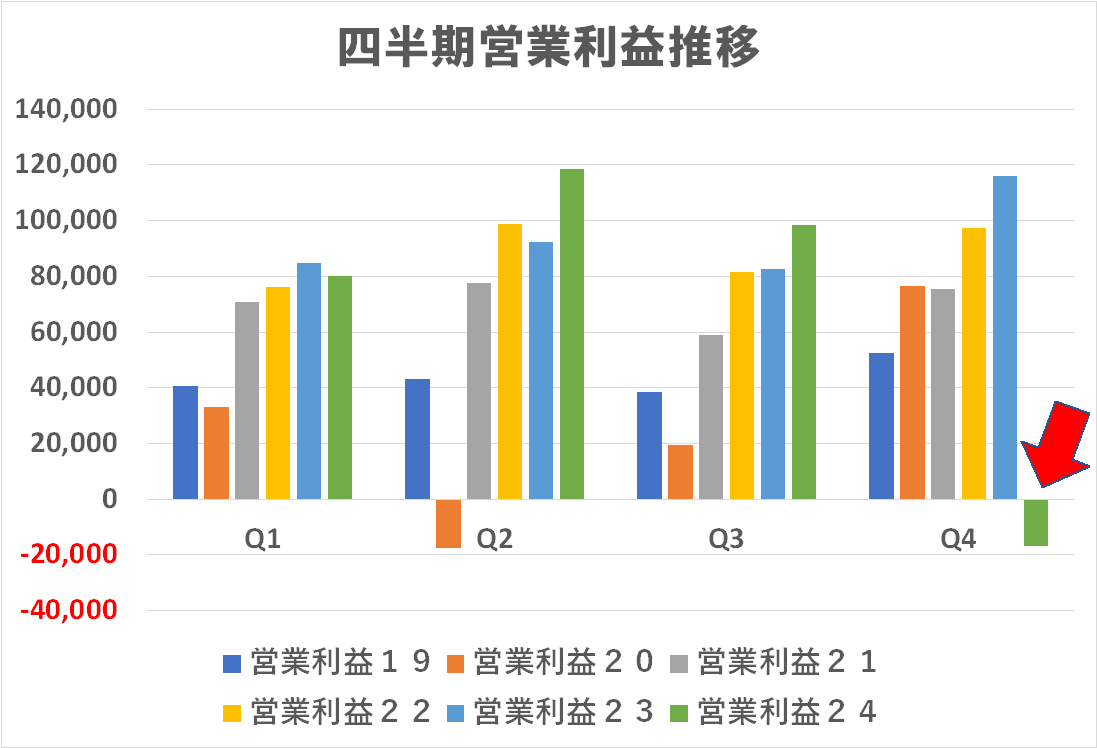

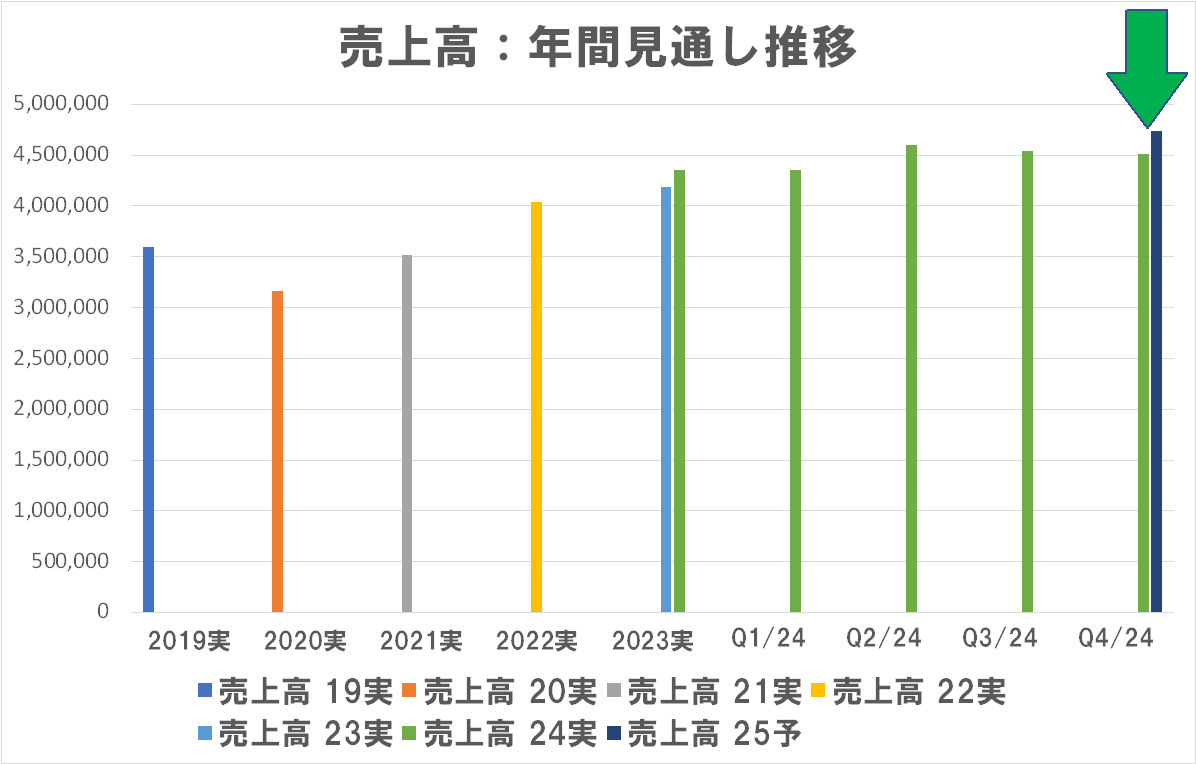

業界各社の四半期決算状況を見ていきます。をキヤノンの場合は暦年決算なのでここで開示されたのは 2024年度の年間決算ということになります。

え?なんですか、これ?

Q3の決算時の年間見通しへのコメントで「これ、まだなにやら苦しいんじゃないですかね~?ホントにこれが「株主にコミット」できるんですか?あるいは社内の総帥に「ここまでは頑張ります」って数字ではないのでしょうか?下のQ2のコメントをクリックしてみて下さい。同社は最終的には年間決算でQ4の見通しを達成しなかったというのを繰り返してきているのです。今回やったら単なる偶然とはもう思えません。なにか意図があるのか、そういう数字を作るスタッフがよほど無★なのか?まあ、キヤノンに無★な人などいないと思うので前者ではないかと思いますが・・・知人の某証券取引所の社長とともに成り行きを見守っています」・・・と書きましたが、こんなに大きく下に外すんですか?なんだ、こりゃ?

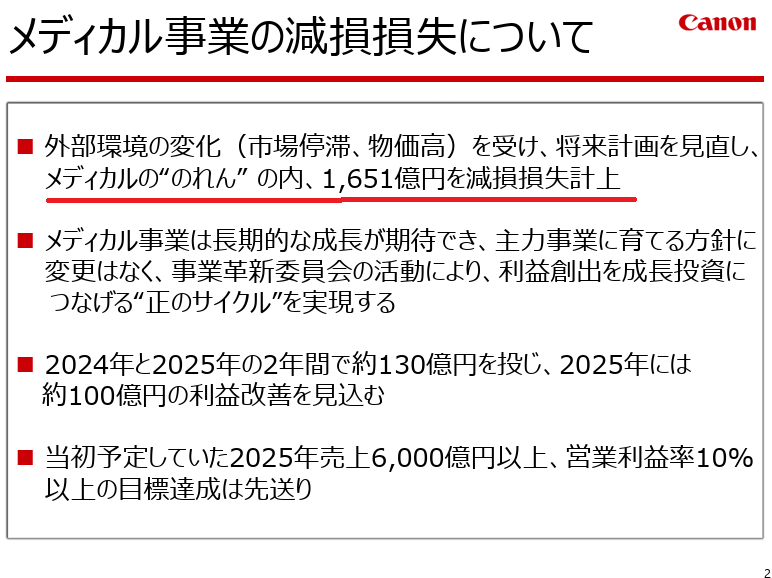

へえ、巨額買収した東芝メディカルののれんを減損したってことですか?でも、それってQ3からQ4にかけて突然分かったことではないでしょう?何故ギリギリまで黙っていて、Q3まではおくびにも出さないで、ここで減損をやるんですか?

日枝さんの指示ですか?・・・あ、ちがった、あれは別の会社の話だ(笑)

一部を引用すると「キヤノンが30日発表した2024年12月期連結決算(米国会計基準)は、純利益が前の期比40%減の1600億円だった。23%増の3250億円の従来予想から一転、4年ぶりの減益となる。東芝から16年に買収した画像診断装置など医療機器部門でのれんの減損損失1651億円を計上した。日本や中国などの市場環境の悪化が響いた」

「買収後は東芝時代の組織体制を尊重したが、開発や生産、管理部門で外部委託が多いといったコスト面の課題が残ったままだった。24年12月期の減損影響を含まない医療機器部門の営業利益率は4.3%と、デジタルカメラなどの映像部門(16.1%)や、オフィス向け複合機などの印刷部門(11.5%)に比べて見劣りする」

「岩井コスモ証券の斎藤和嘉シニアアナリストは「買収時に期待していた市場環境ではなくなっているのは確か・・・」

・・・なんだか、一時は「これからは高齢化社会、メディカル・ヘルスケアの需要は高まる」と、猫も杓子もそっちを指向しましたが、大きな流れはそうであっても、そうは一筋縄ではいかないってことですね。富士フイルムのヘルスケアも案外収益頭にはなれていない感じだし、コニカミノルタは・・・だし・・・

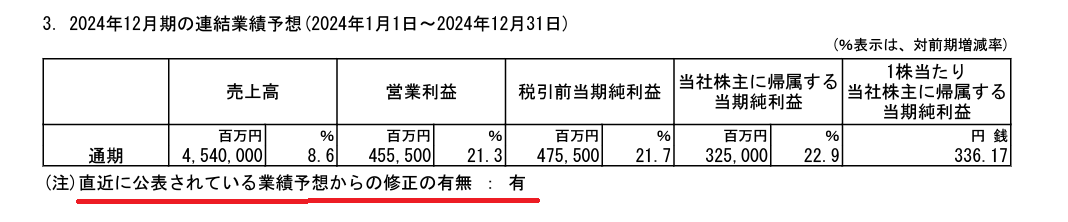

2025年度の見通しです。そうですか・・・もうQ3からQ4何度も裏切られているので参考程度に見ておきます。ちゃんと達成してくださいよね(笑)

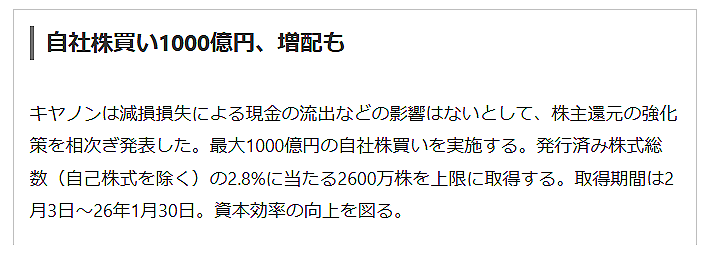

はいはい、また自社株買いですか?自社株買いというと脊髄反射的に「株主還元」と歓迎しがちですが・・・実際、日経なども無批判に会社発表を垂れ流すだけですが・・・これ、ちゃんと読んでくださいよね!

自分で株を買うことを考えてみて下さい。高値掴みをしないように気を付けて、割安と思う時に買うもんでしょ?右のグラフで今のキヤノンの株価を見てください・・・割安ですか?(笑)

まあ、カネが余っているから買うということでしょうが、なんでそこまで余ることになったんですか?

余っているなら何故配当に回さないんですか?あるいはそんなにキャッシュリッチな会社にするのに貢献した従業員に何故還元しないのですか?こんなシンプルな疑問にちゃんと答えられますか?

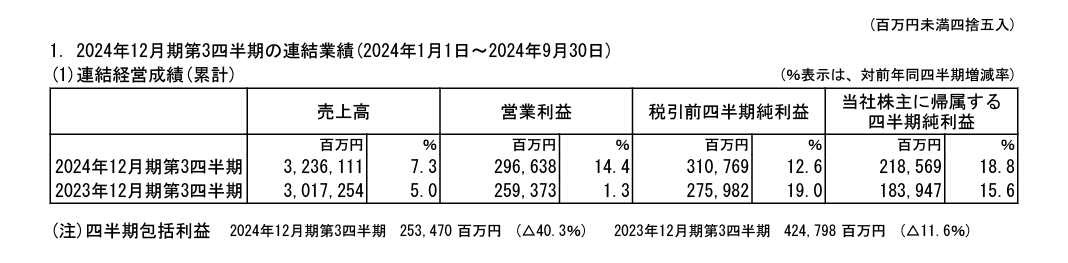

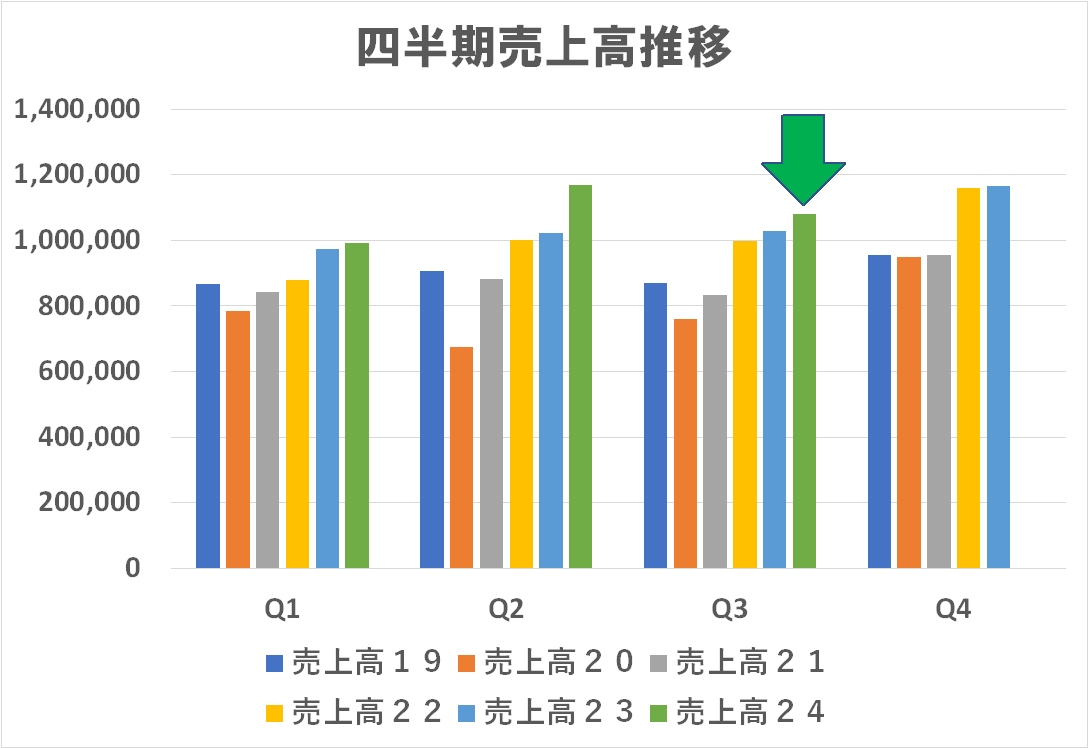

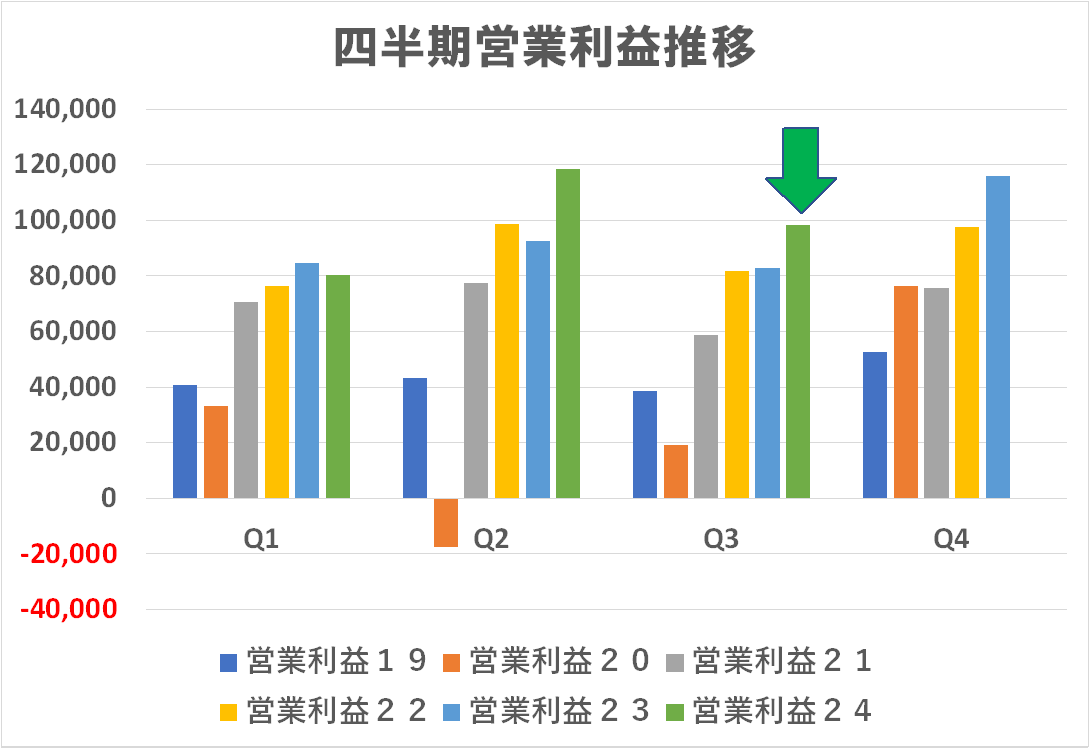

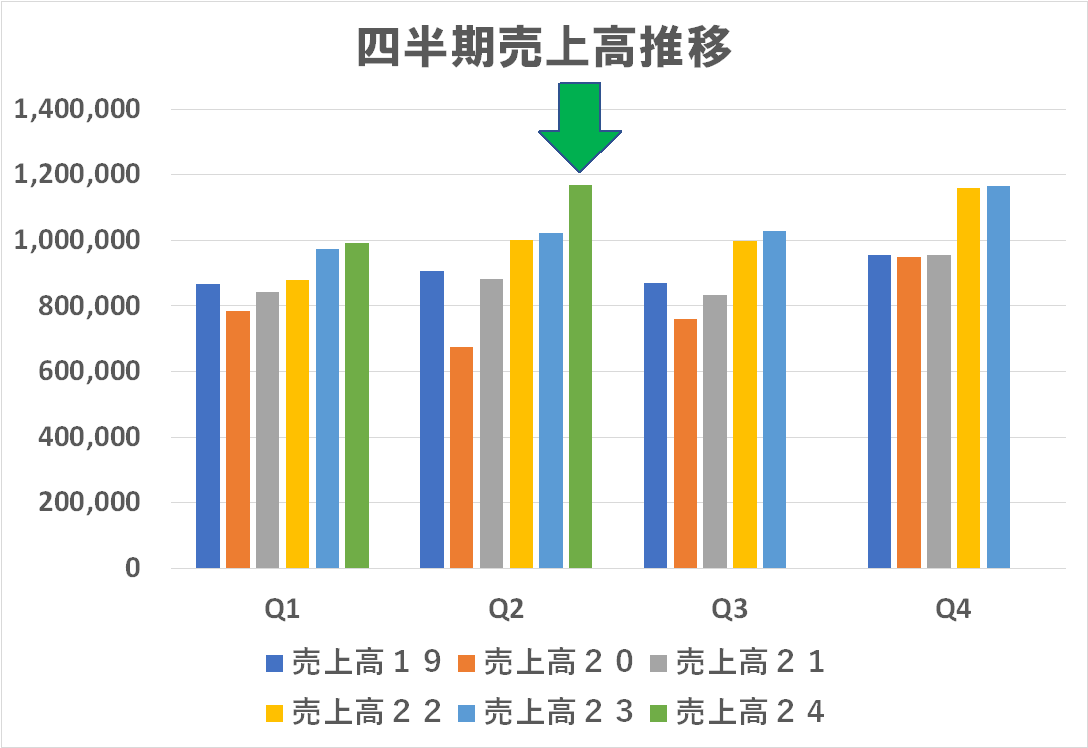

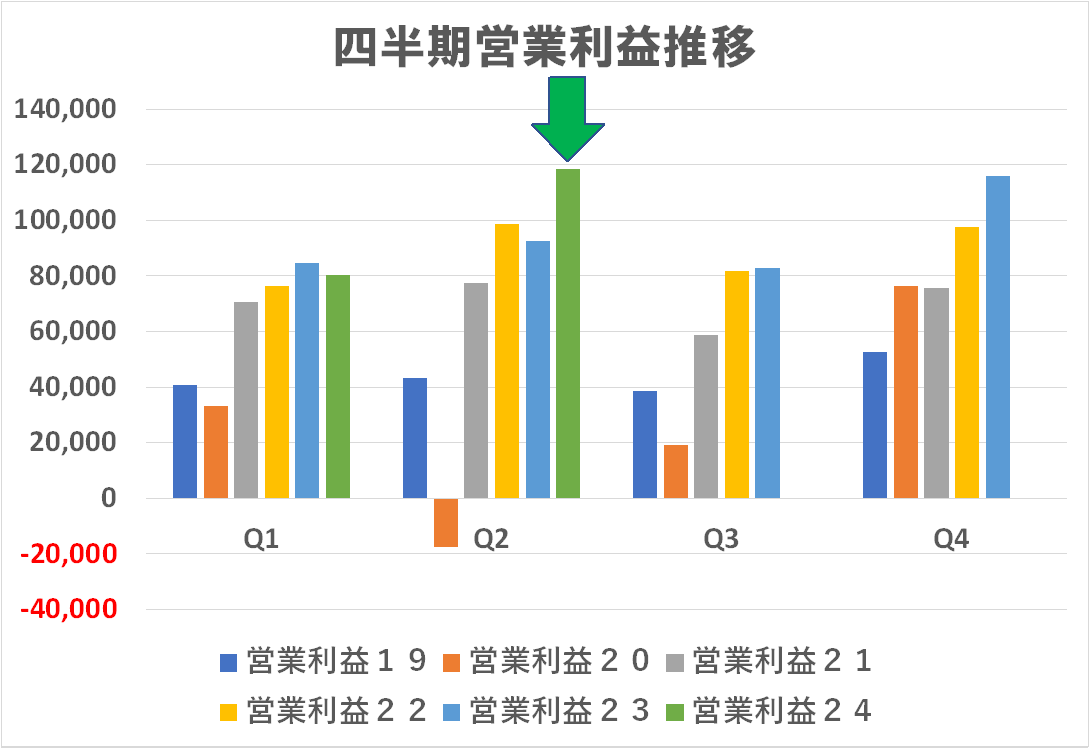

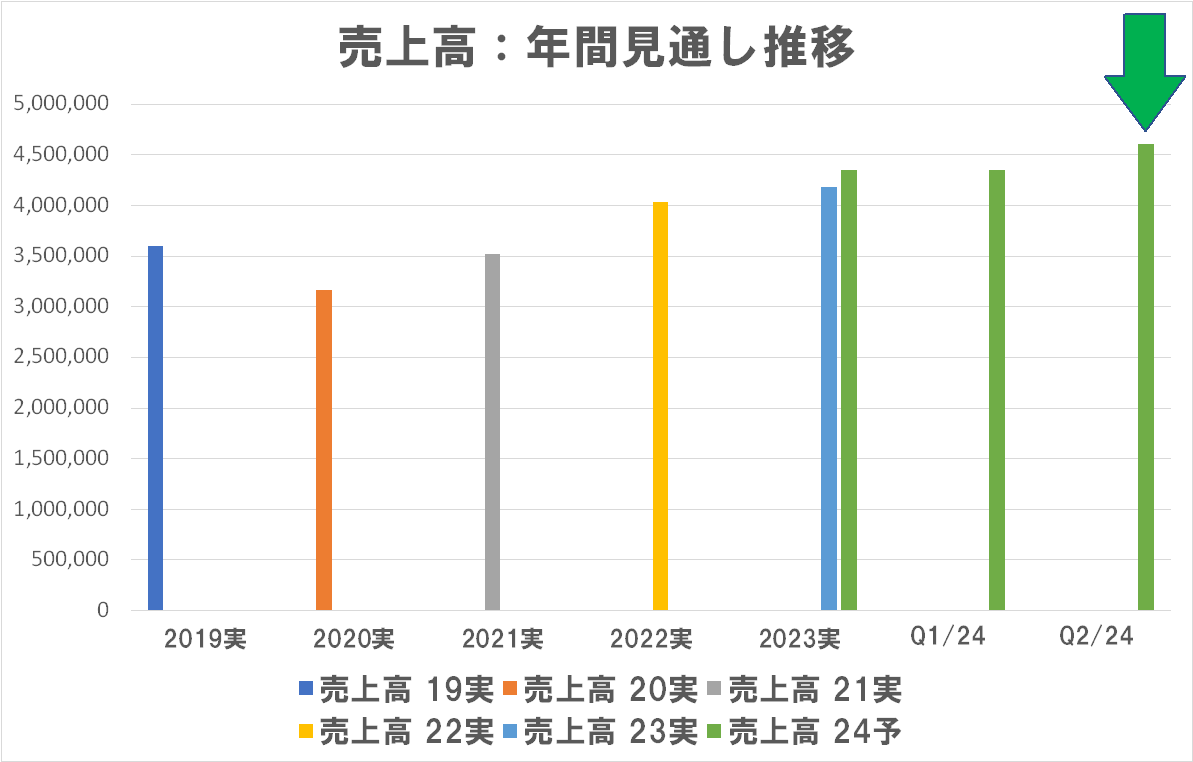

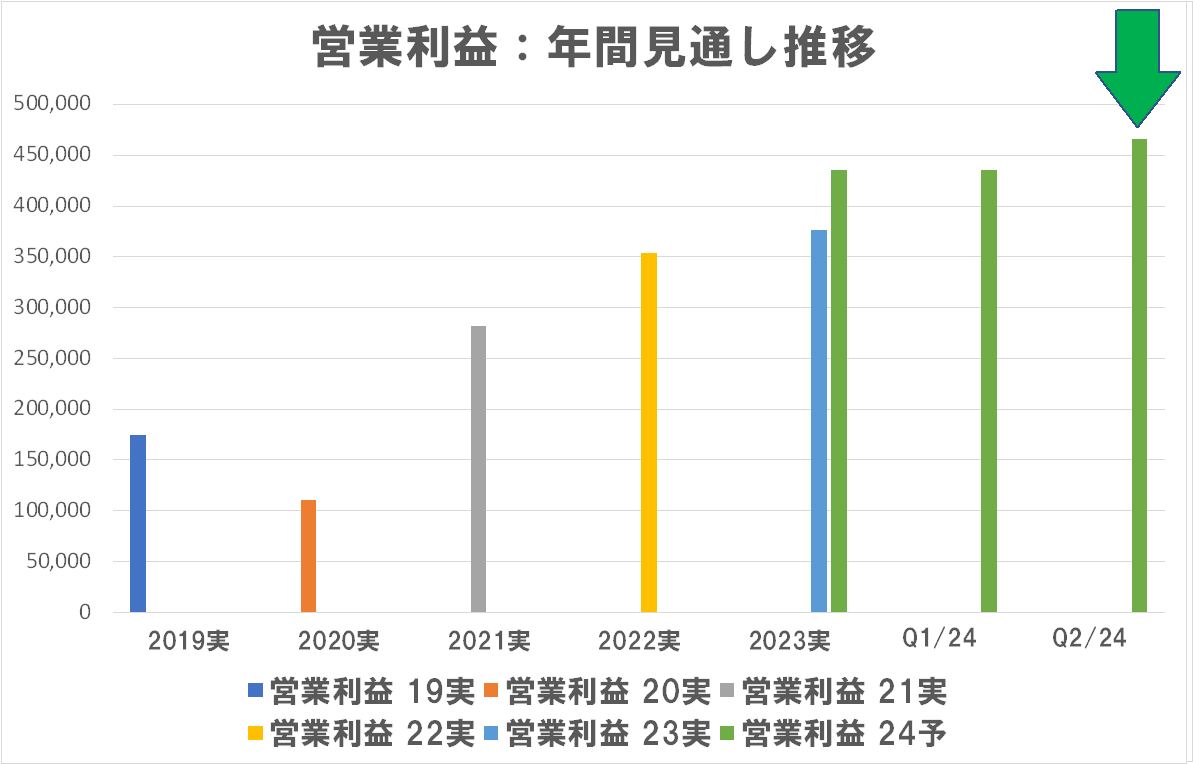

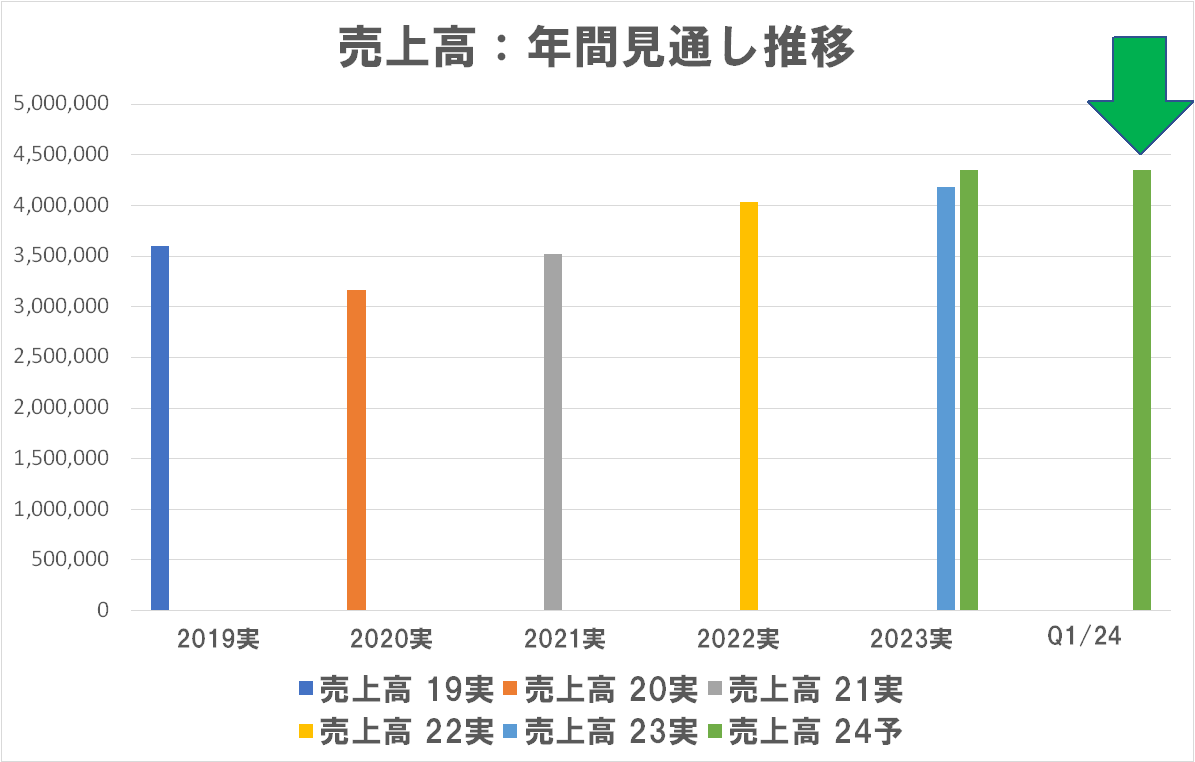

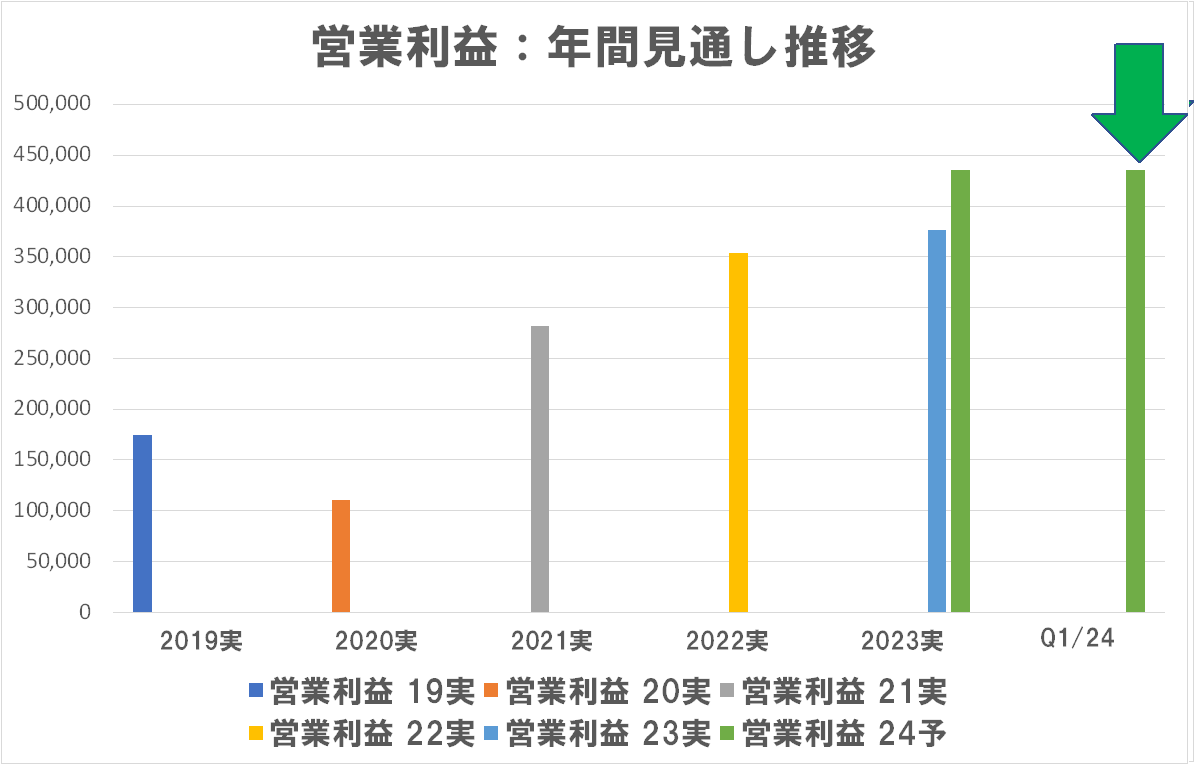

売上高・営業利益とも増収増益に見えますが、円安の状況下ではこのくらいは当然でしょうね。はあ、それでも今回は年間見通しを下方修正しましたね!

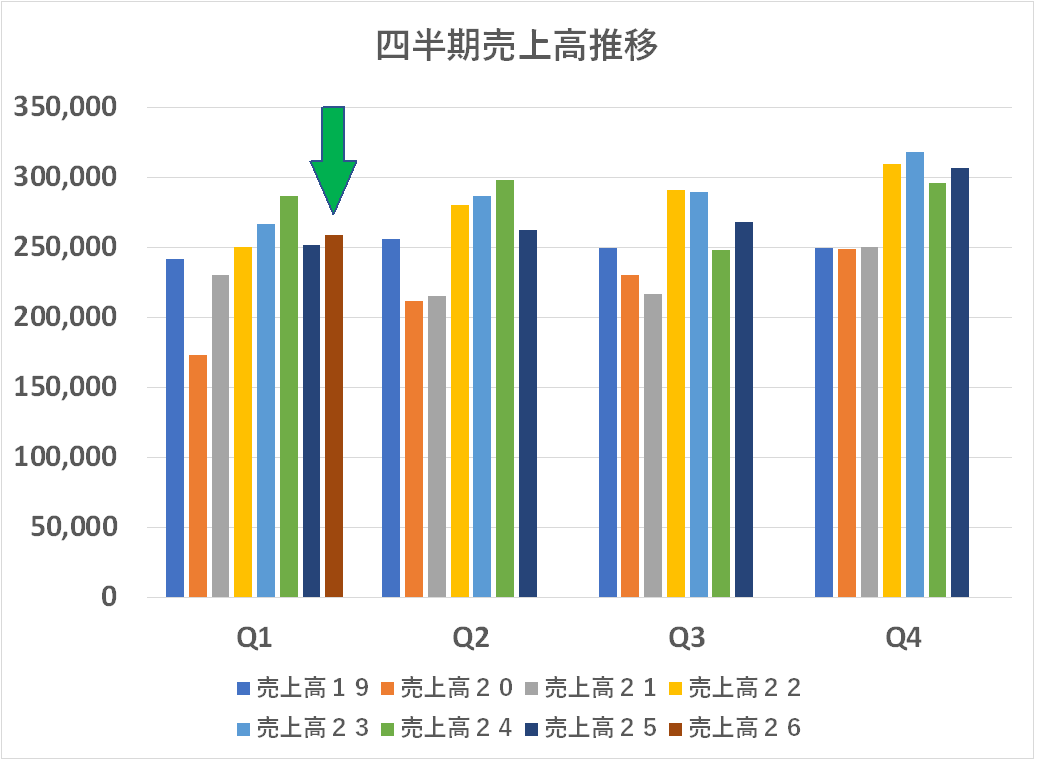

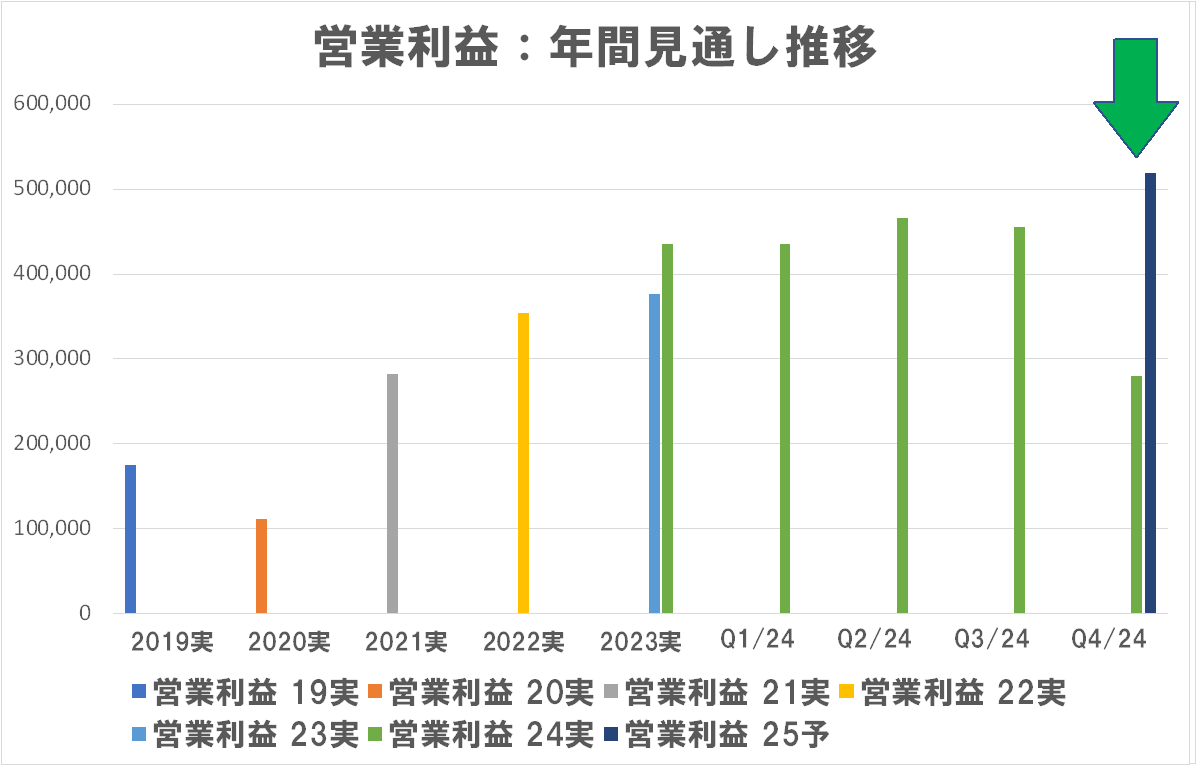

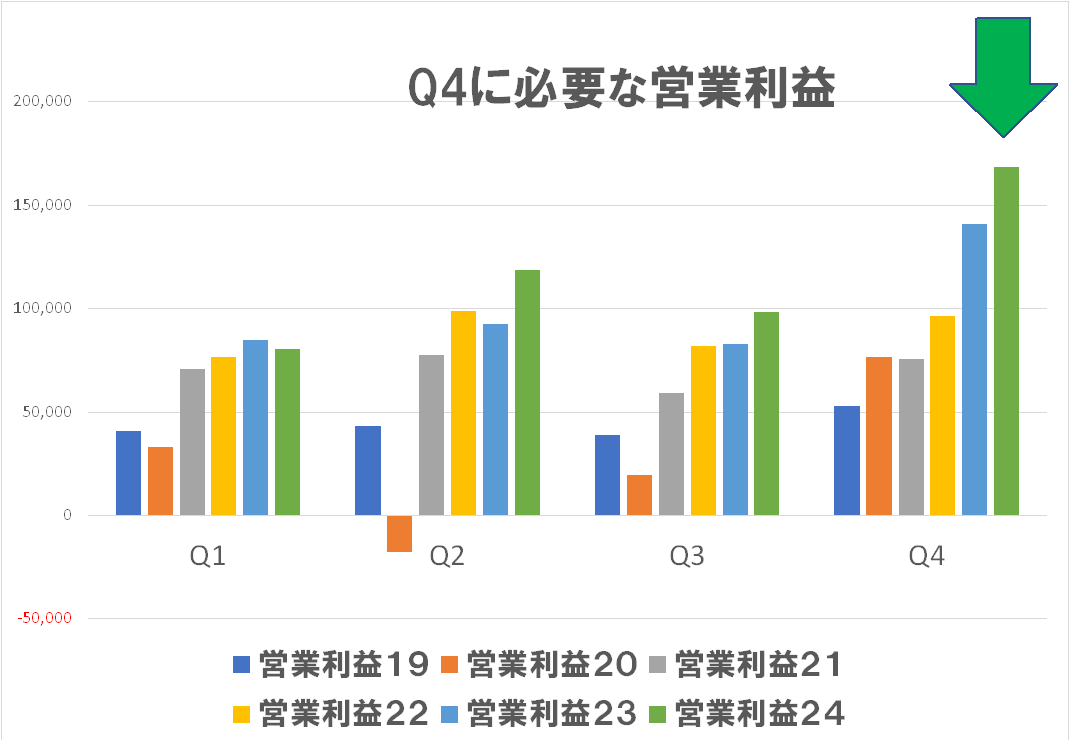

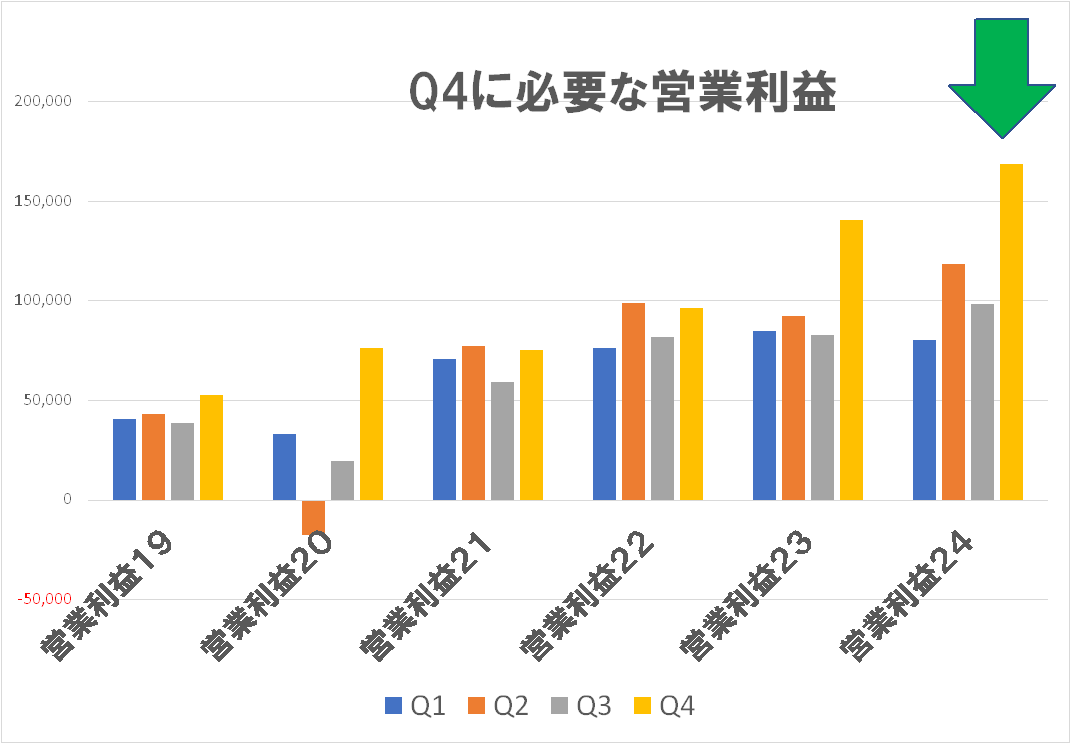

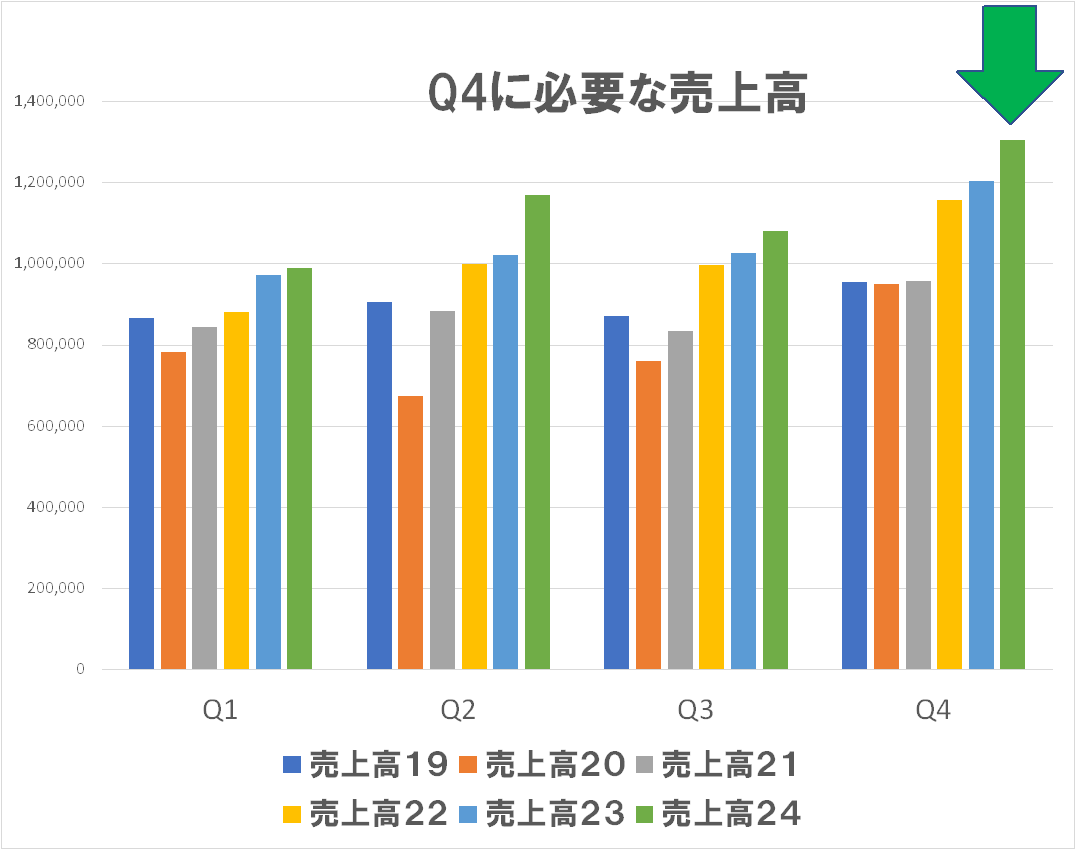

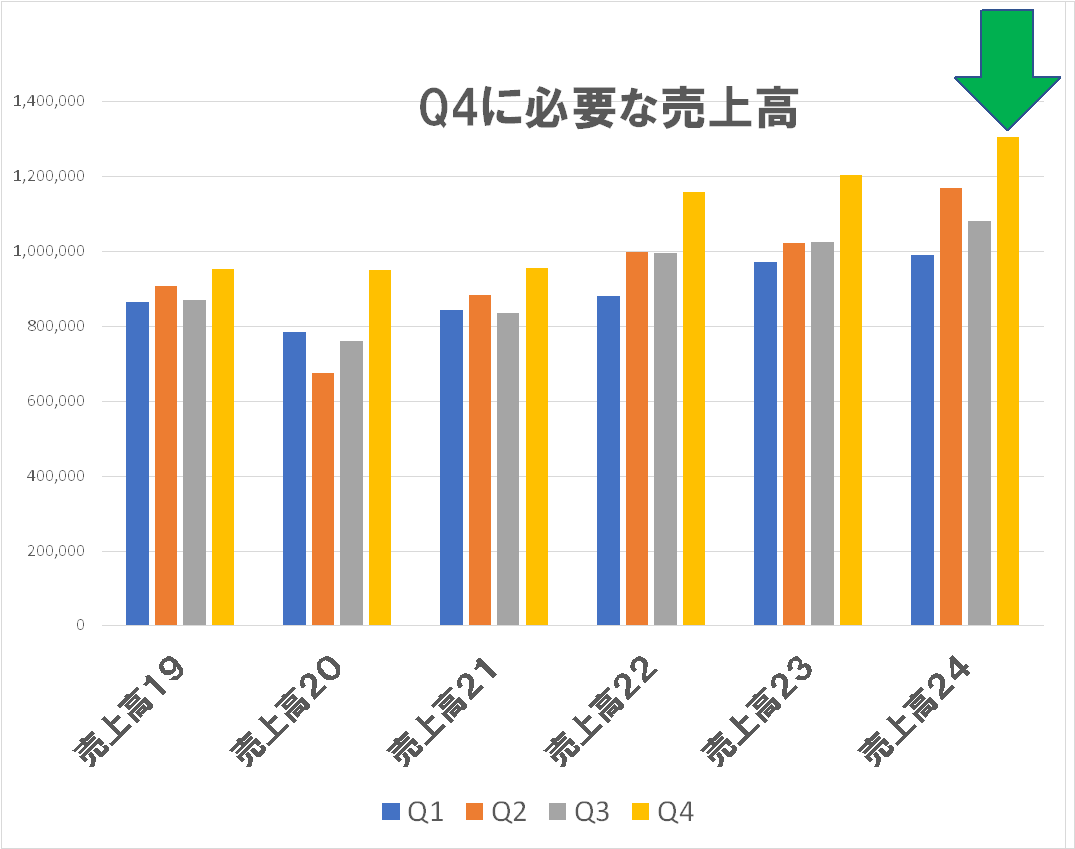

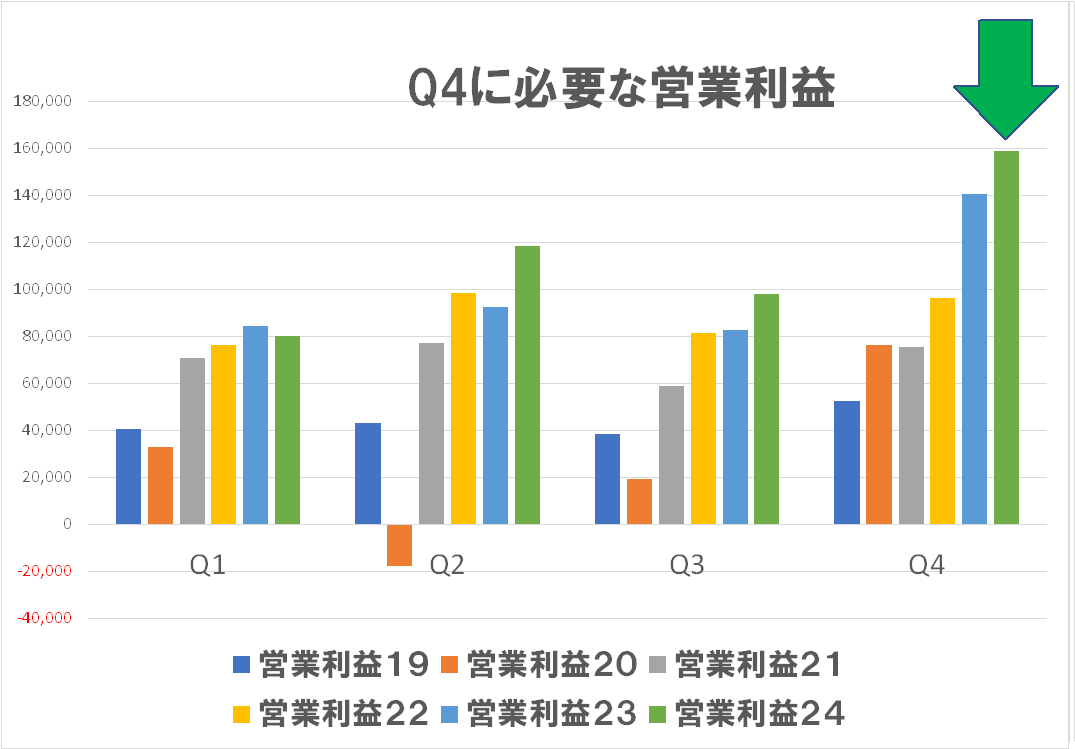

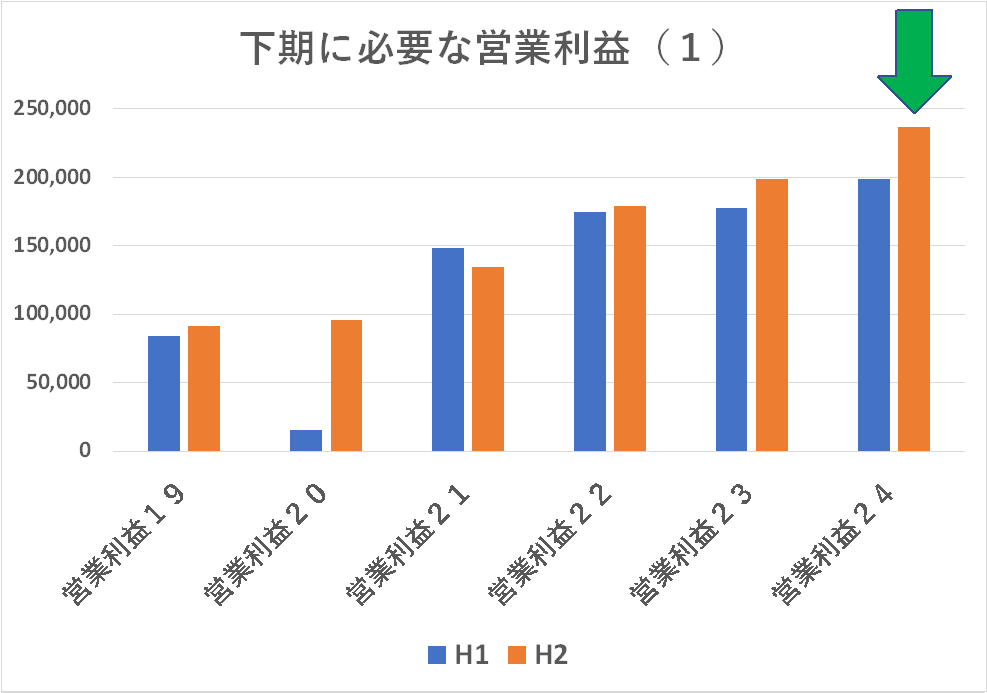

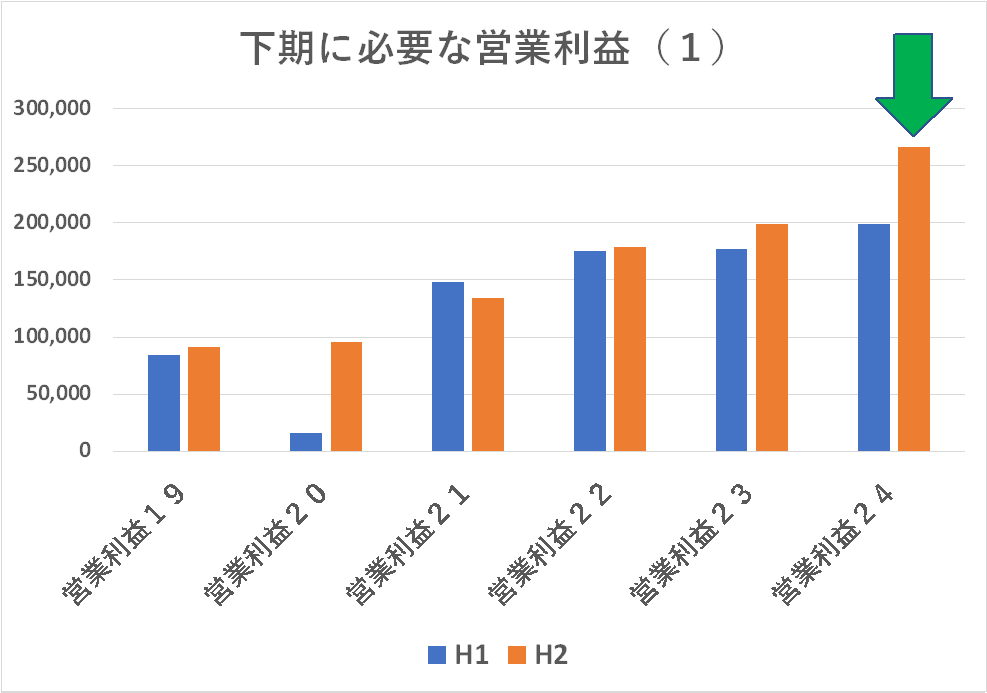

Q3の売上高・営業利益ともあまりパッとした数値には見えません。これで下方修正しなかったらどうなるのかというのが下の4枚(2x2)のグラフです。

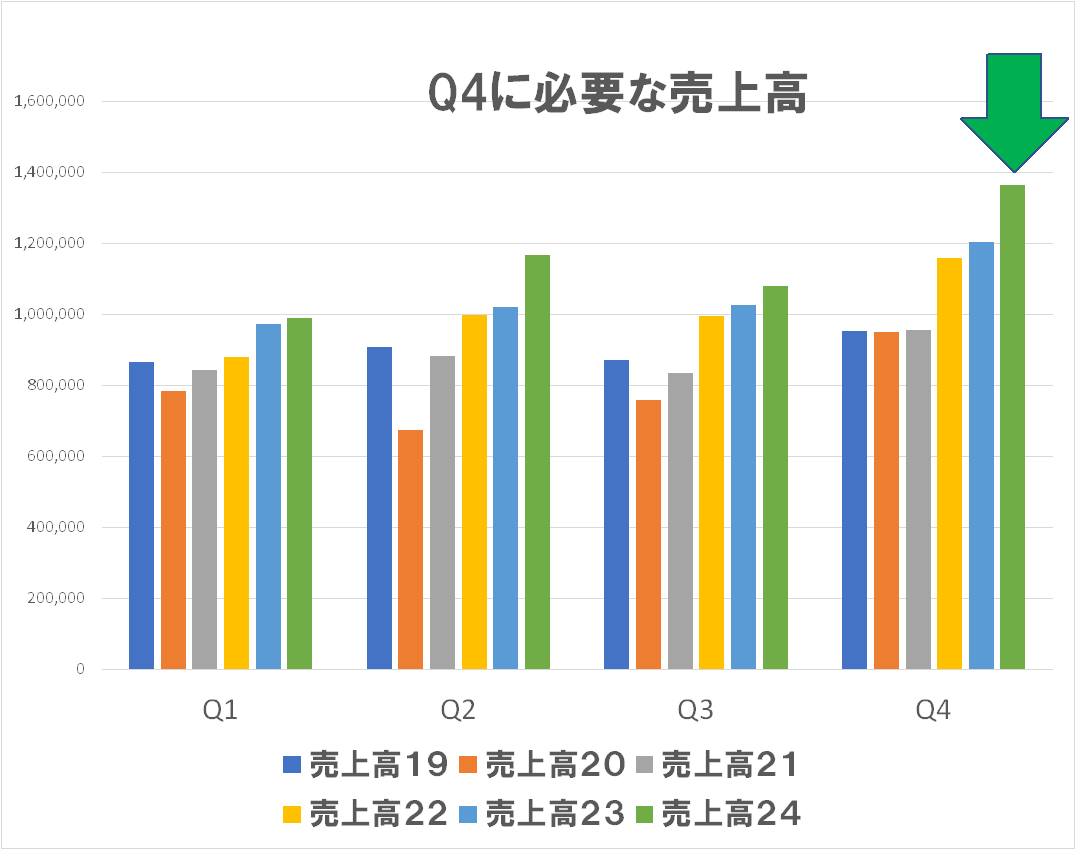

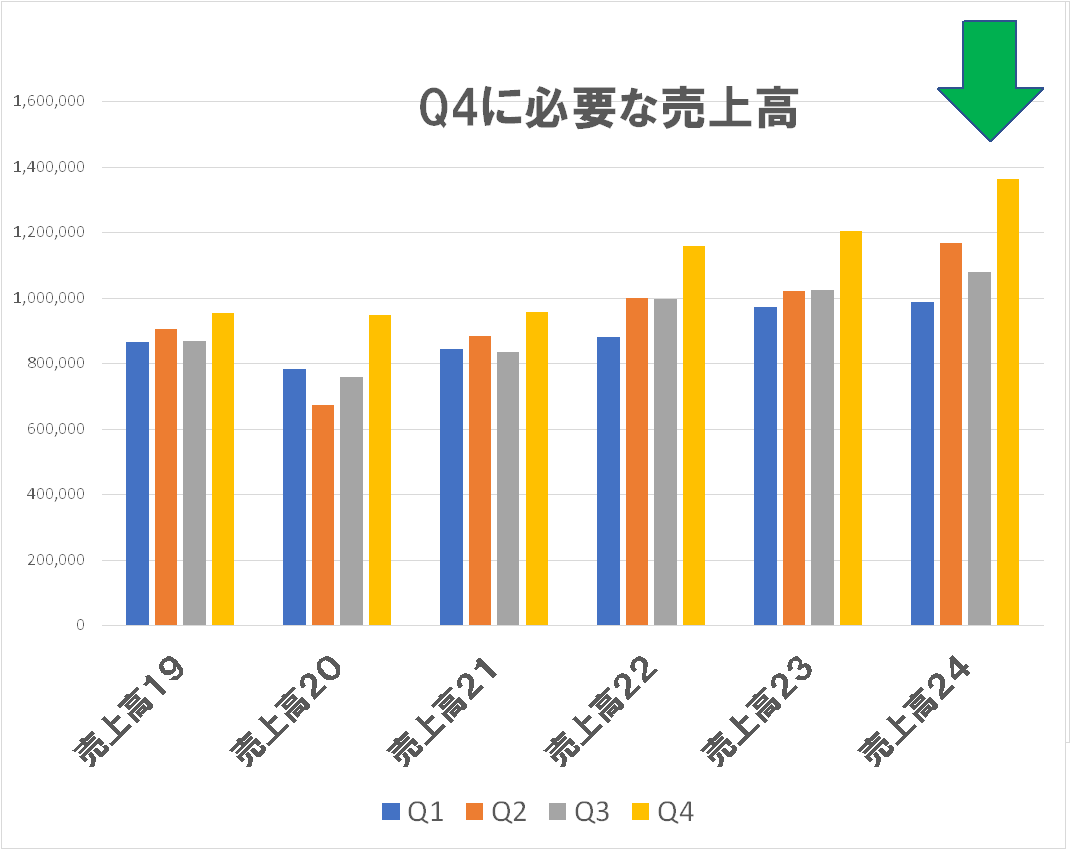

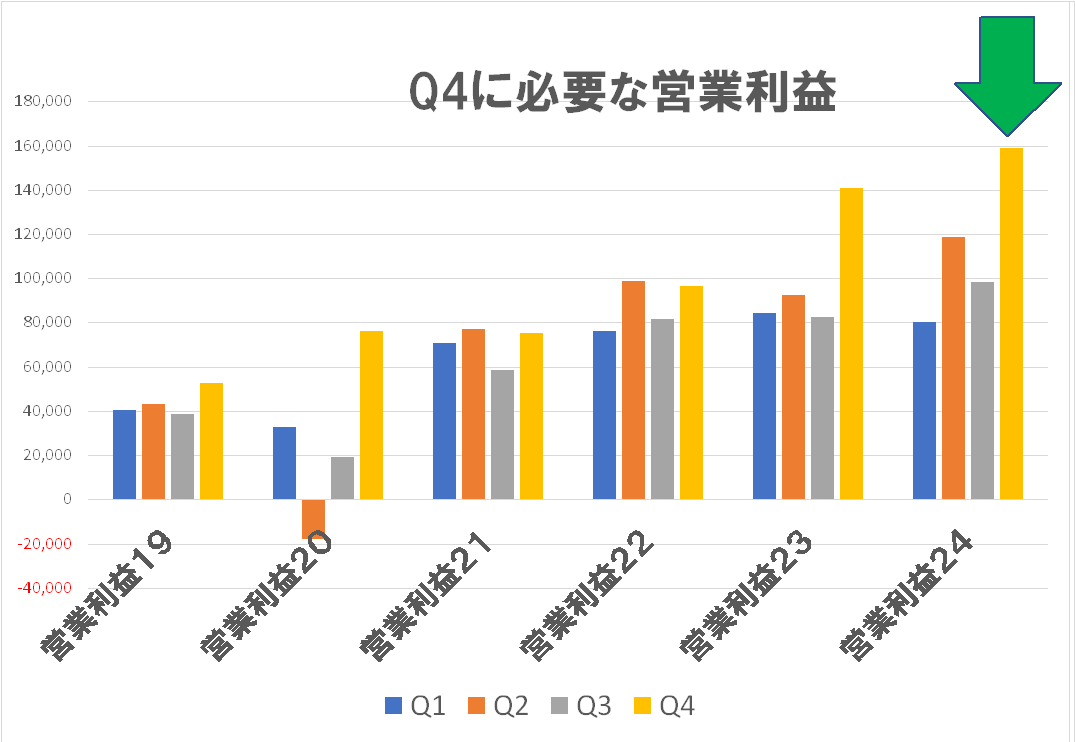

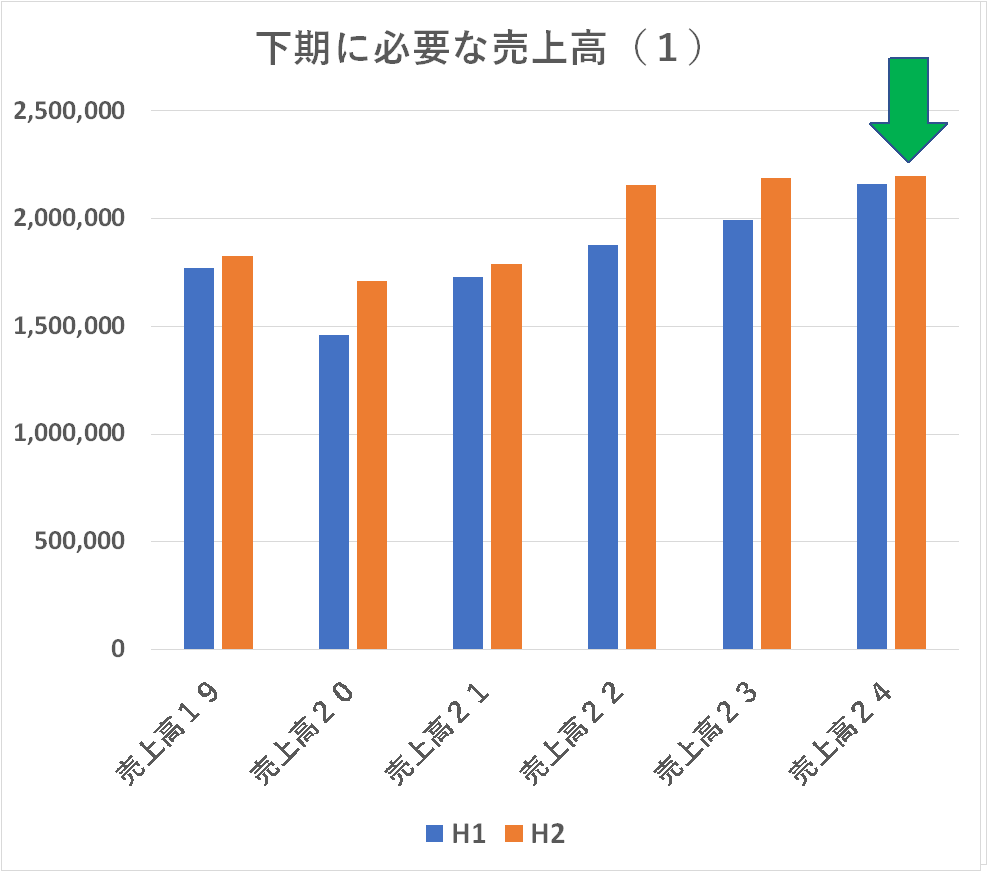

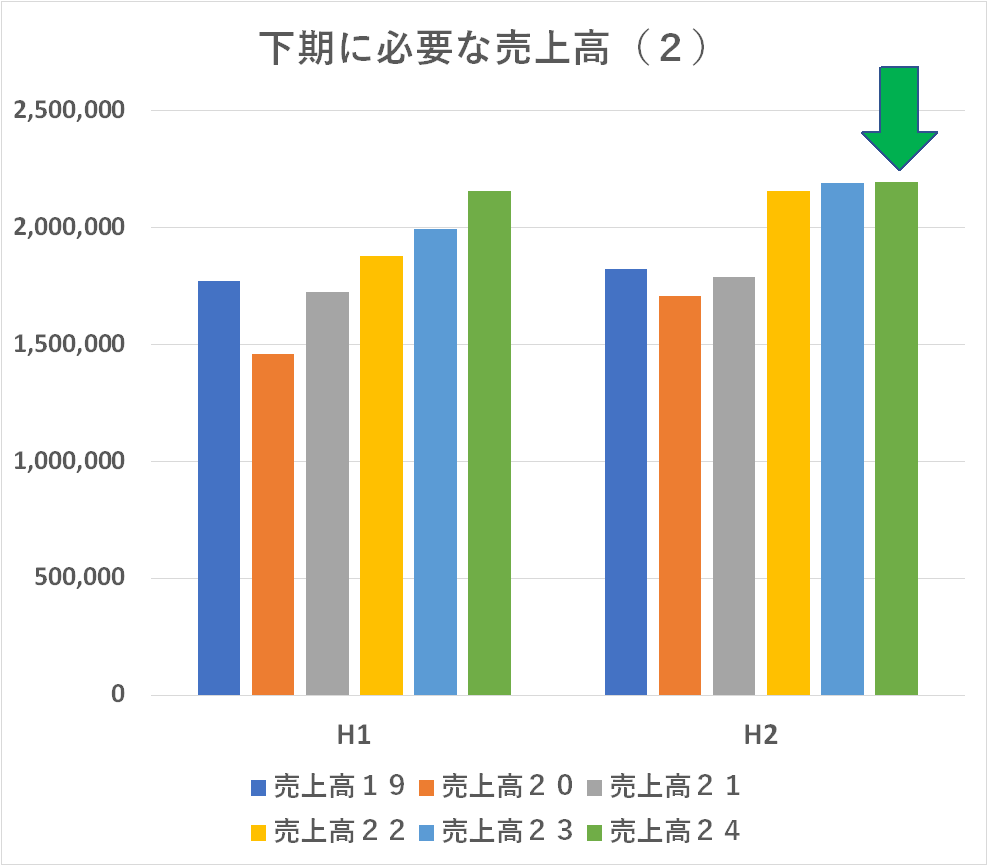

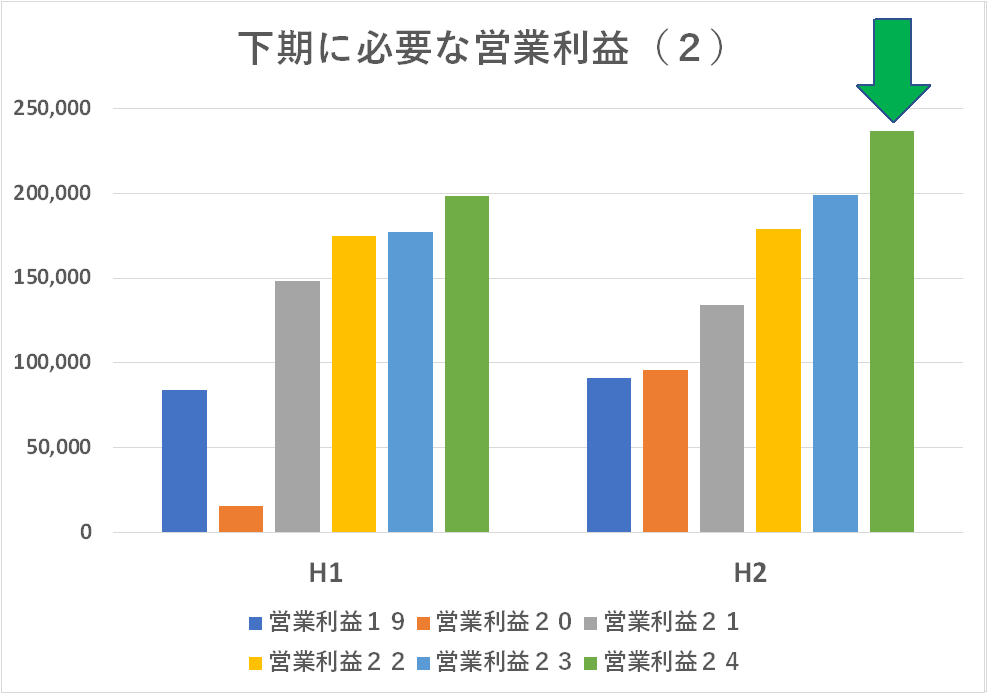

例の式:年間売上高見通しーQ3までの実績=Q4に必要な売上高(営業利益も同じ)という引き算をしてみると、上のようなグラフになります。Q4でこんなにやれますか?無理ですよね?・・・ということで下方修正をしまたんでしょうね。当然です。で、下方修正した後、どう見えるか?というのが下のグラフです。

これ、まだなにやら苦しいんじゃないですかね~?ホントにこれが「株主にコミット」できるんですか?あるいは社内の総帥に「ここまでは頑張ります」って数字ではないのでしょうか?下のQ2のコメントをクリックしてみて下さい。同社は最終的には年間決算でQ4の見通しを達成しなかったというのを繰り返してきているのです。今回やったら単なる偶然とはもう思えません。なにか意図があるのか、そういう数字を作るスタッフがよほど無★なのか?まあ、キヤノンに無★な人などいないと思うので前者ではないかと思いますが・・・知人の某証券取引所の社長とともに成り行きを見守っています。

業績そのものは好調と見えます。売上高・営業利益ともここ数年では第2四半期の記録です。まあ、為替が為替なのでこのくらいは当然かもです。

これを受けて年間の見通しも上方修正しています。また更にこれを受けて株式市場もポジティブに反応して株価は一時 10%近く上昇しました。

キヤノン株価15年ぶり高値 今期純利益予想を上方修正

キヤノン、通期上方修正し売上高最高に デジカメ販売伸びる

キヤノン株が9%超高、営業益予想の上方修正 第1四半期からの「挽回」好感

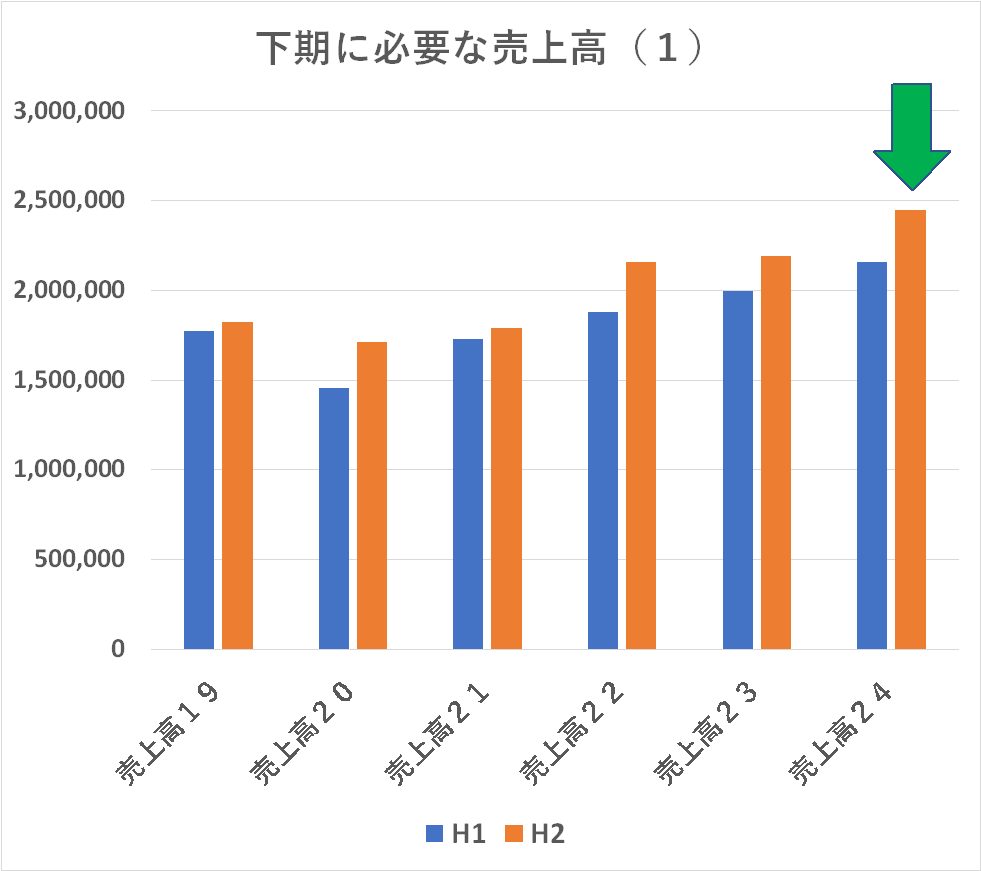

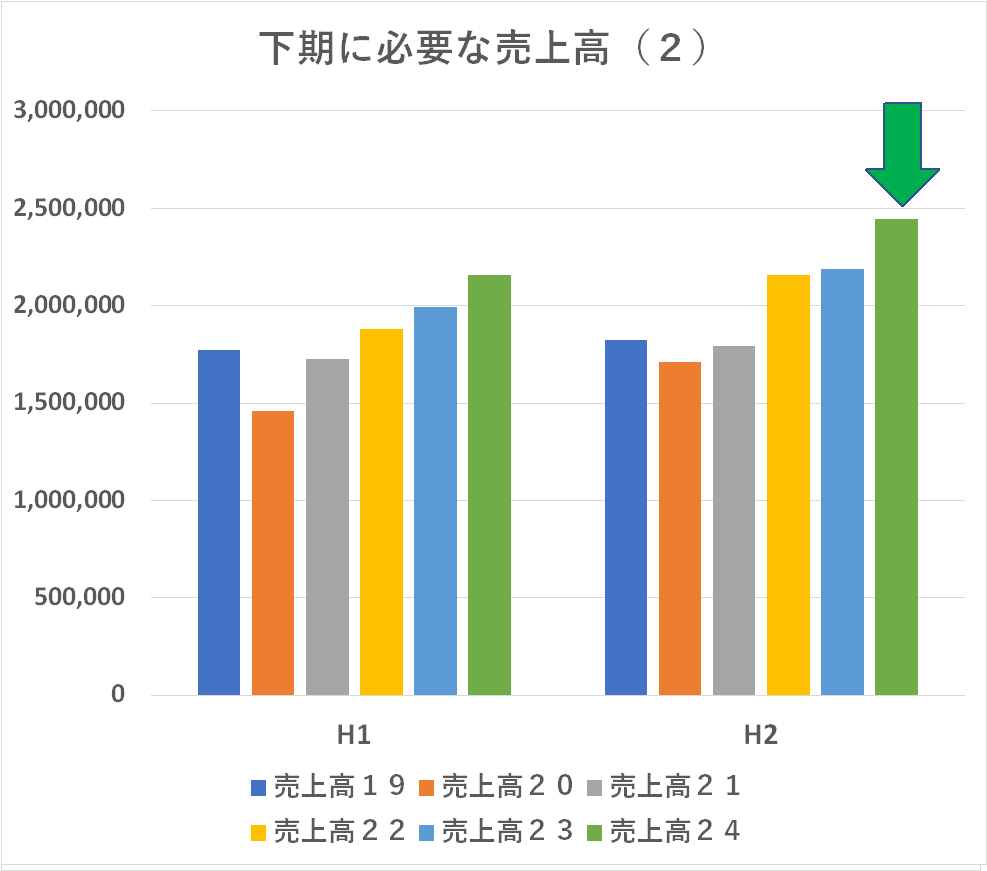

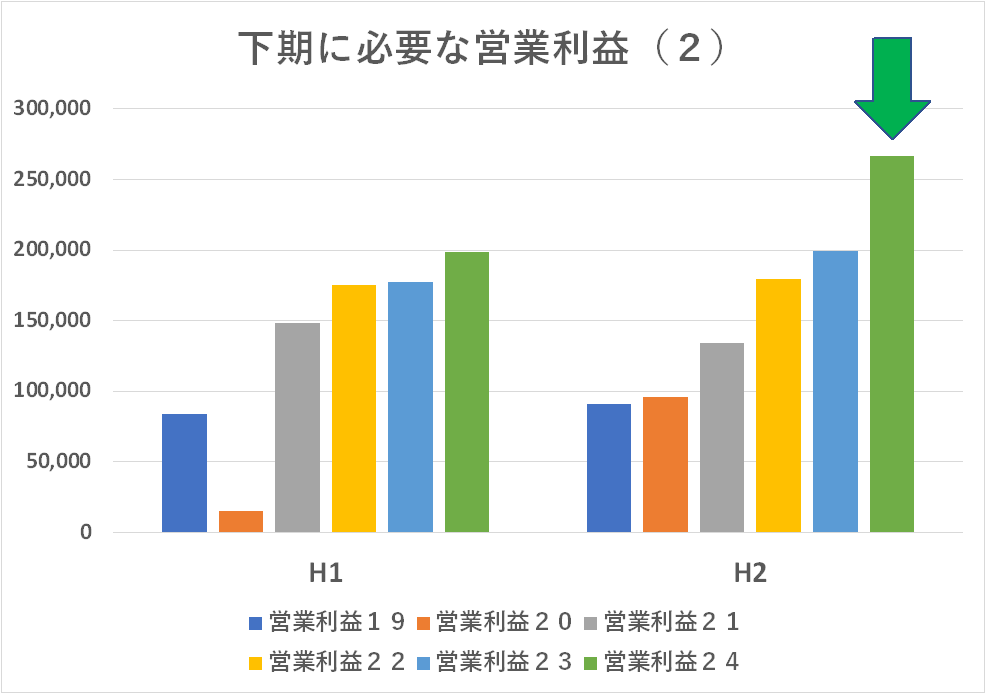

もう少し詳しく見てみましょう。下のグラフは売上高・営業利益の上方修正をしなかったとしたら「下期に必要となる売上高・営業利益はいくらになるのか?」という数字を単純計算で求め、2通りの視点でグラフ化したものです。

左ふたつは売上高ですが、上方修正をしなければ易々と達成しそうに見えます。一方、右ふたつの営業利益の方はまあこんなものかな・・・という感じで、少なくともグラフで見る限りは特段の上方修正が必要かどうかはわかりません。私ならこれはそのまま据え置いて、次回Q3に改めて考えるところですね。

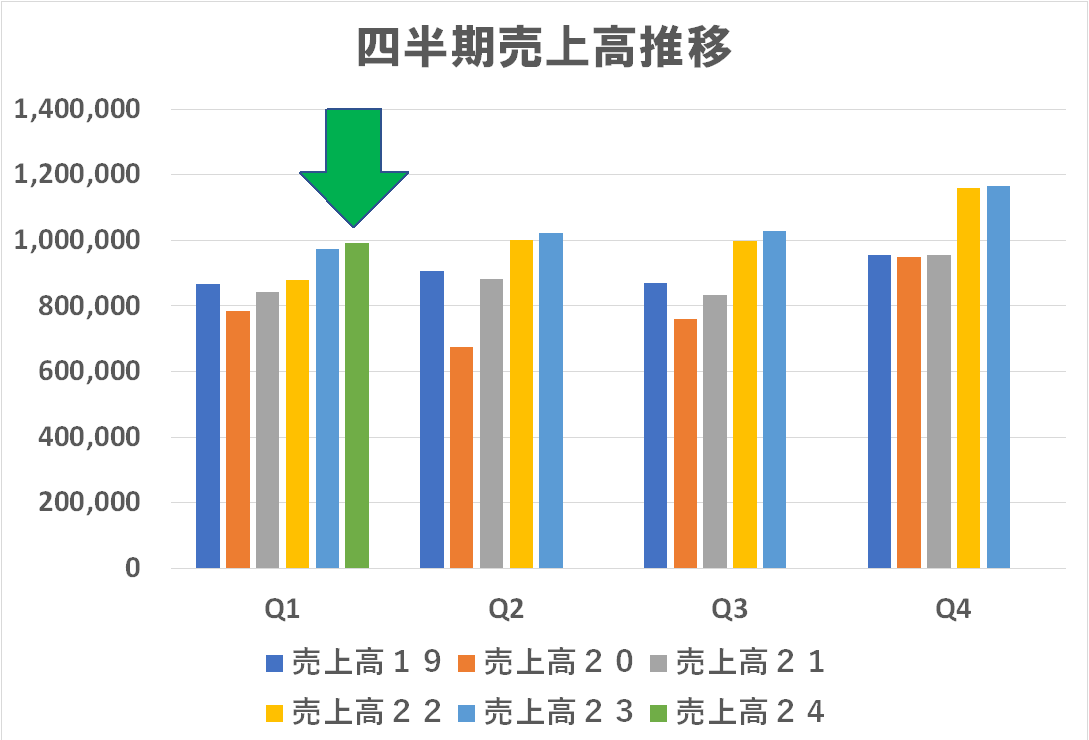

さて、上ふたつは「上方修正した結果、下期に必要な売上高」を二つの視点で見たものです。まあ、これ自体はさほどの違和感を感じません。そもそも為替を 140円/$、155円/€で見ていたので、それを昨今の実態レートに置き換えるだけでこのくらいはやって当然!くらいに思います。

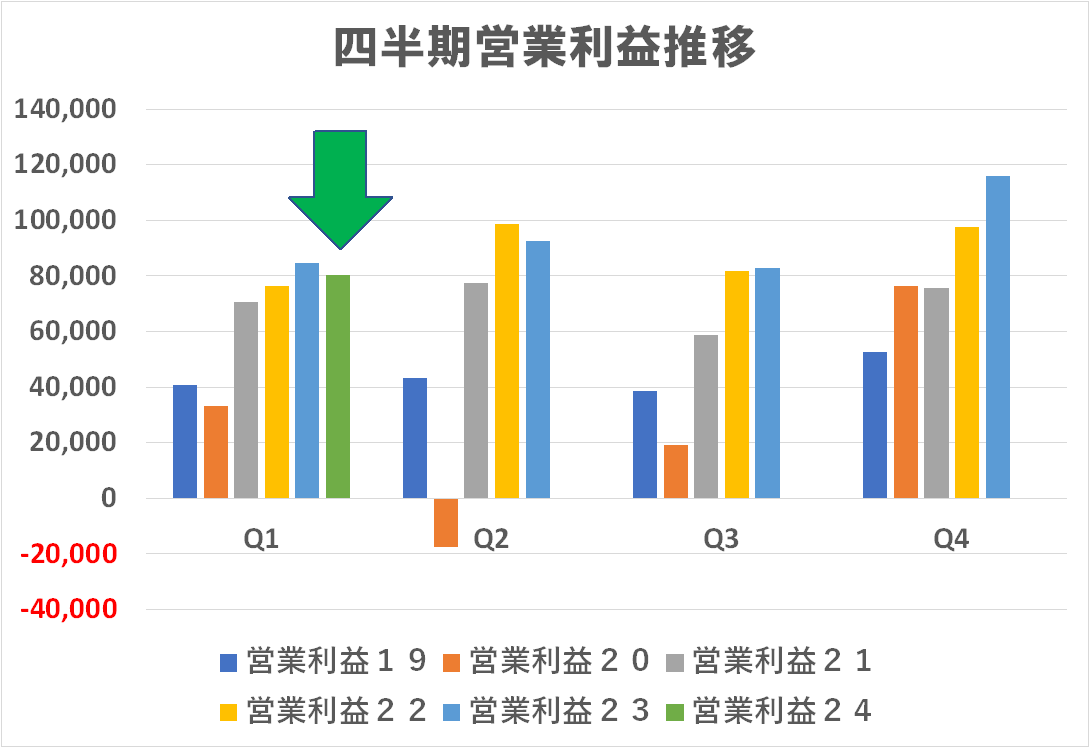

一方、こちらは「上方修正した結果、下期に必要な営業利益」を二つの視点で見たものです。これ、皆さんにはどう見えますか?ちょっと無理筋に見えはしませんが?まあ、キヤノンが「やる!」と言ってるんだからそれなりの自信はあるのでしょうが・・・これに反応して株価まで上げてしまったんだから「責任は重大」です。

実はキヤノンには「前科」があるのです!

1)2023年度Q2も営業利益を上方修正した。かなり無理ではないかと思われる高い目標に!

2)2023年度Q3になっても営業利益はほぼ無理筋の高い数値で据え置いた!

3)2023年度通年決算では私が予測した通り「大幅な未達」に終わった!

これだけではありません。2022年度も同じように「無理筋に見える営業利益見通し」に対して決算では「結果として」未達になっています。いや・・・違うんではないの?無理筋と分かったいながらで据え置いたんではないの?

1)2022年Q3決算での営業利益見通しは殆ど無理筋に見える

2)2022年度通年決算では「結果として」それに未達

今年度同じことをやったら、もう「結果として」未達になるという話ではなく「確信犯」であろうと思われます。前2回の場合はそれがどこまで株価に影響したのかは分かりませんが、今回は明らかに「一時は 10%近く株価は上昇した」と、株価に影響を与えたのですから責任は重大と思われます。

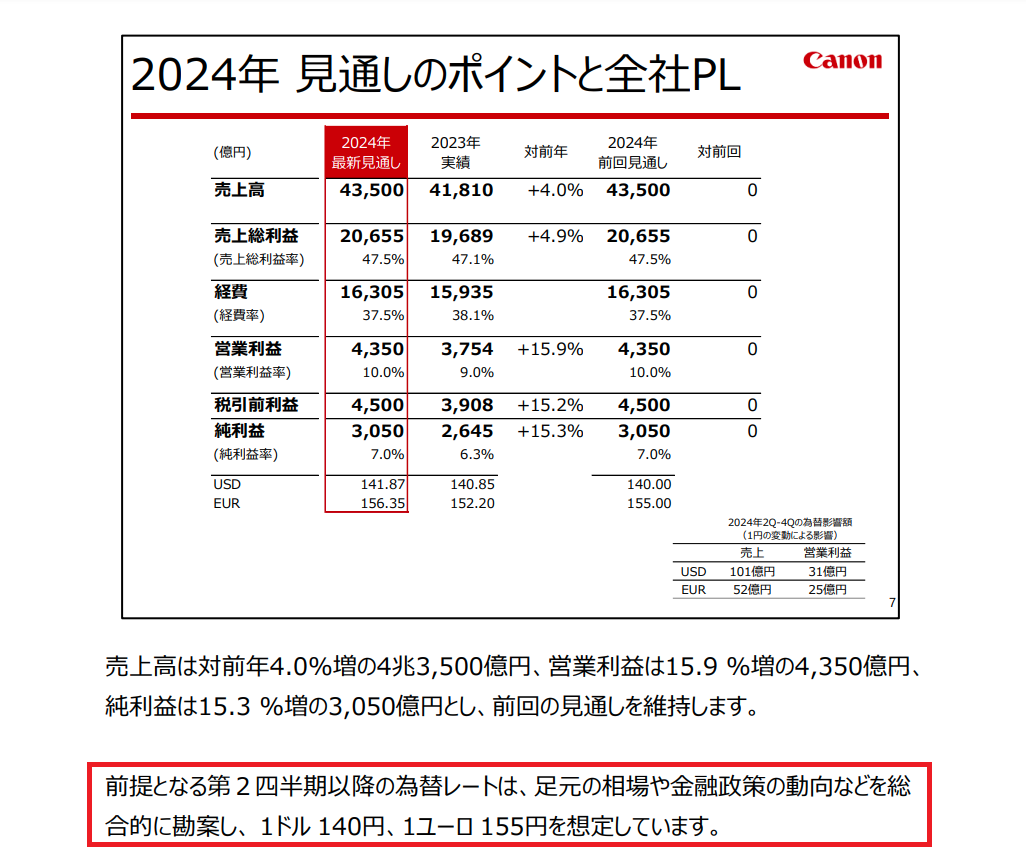

まだ細かいチェックはしていませんが、同社の決算説明会資料を読むと「下期の為替レートを前回見通しから円安方向に見直すことにより、年間では過去最高となる売上高4兆6,000億円を目指します。利益については、為替の追い風や売上荒利の改善の機をとらえて、事業構造改革を加速させますが、それを加味しても営業利益率10%以上の達成と、4期連続の増収増益を目指していきます」とあります。

また「前提となる年間の為替レートは、足元の相場や金融政策の動向などを総合的に勘案し、1ドル 154円、1ユーロ 165円を想定しています。足元では、為替が円高方向へ推移していますが、当面のドル円の変動については、先物予約でヘッジをしているため、損益への影響は限定的です。もし、それ以降も円高ドル安が続いたとしても、さらなるコストダウンや経費削減によって、為替の影響を極力吸収していきます」と為替の余裕を全部吐き出したということで、その上、勇ましく退路を断っています。

さて第3四半期と通年決算の説明資料にはどんな文言が並ぶのか?ちょっと・・・いや大いに・・・楽しみではあります(笑)

キヤノンは、どうみてもこれを達成するのは無理筋だろうとミエミエなのに「最後まで頑張る」みたいなメッセージを出しておきながら、締めて見れば未達・・・というようなことを繰り返しており「株主をバカにしているのではないか?」と私個人的には思っています。証券取引所幹部にも相談してみました。まあ、その反応を書くわけにはいきませんが「それなりの注目」はしているようです。今回はまだ第1四半期なのでいいですが、このあとは注目していきたいと思います。

特段目立ったことはありません。

年間の売上高見通し・営業利益の見通し共に、期初に発表したものを据え置いています。まあ、この時点で見直しが必要になるのはかなり異常な事態でしょう。

まあ、どうでもいいっちゃどうでもいいんですけど・・・今や「155円/$・165円/€」ですよね?これで、こんな円高レートに据え置くということは「為替でサバ読んでるから、この先少々変なことが起こってもそれで吸収して、年間業績は大丈夫ですよ!」というメッセージを出しているんですかね?まあ、別に悪い方向の話をしているわけではないのでいいんですが・・・釈然とはしませんね・・・

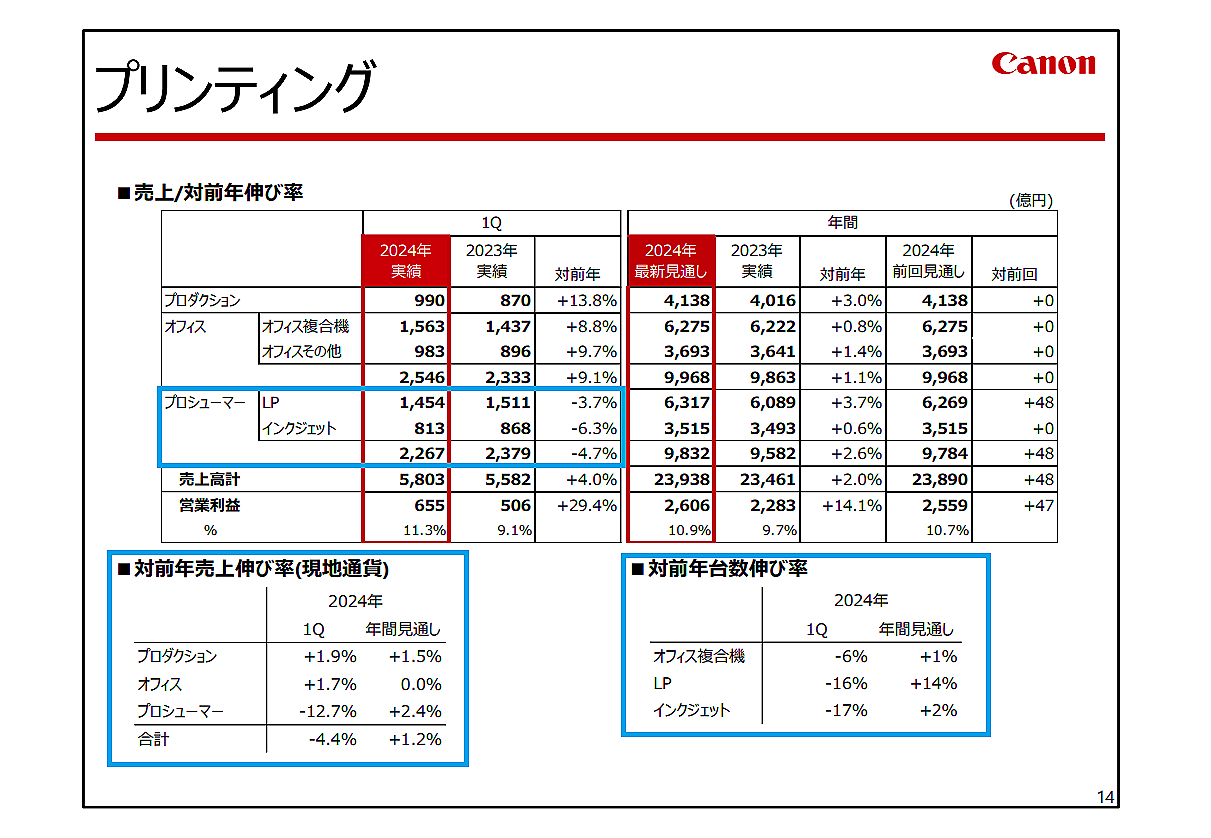

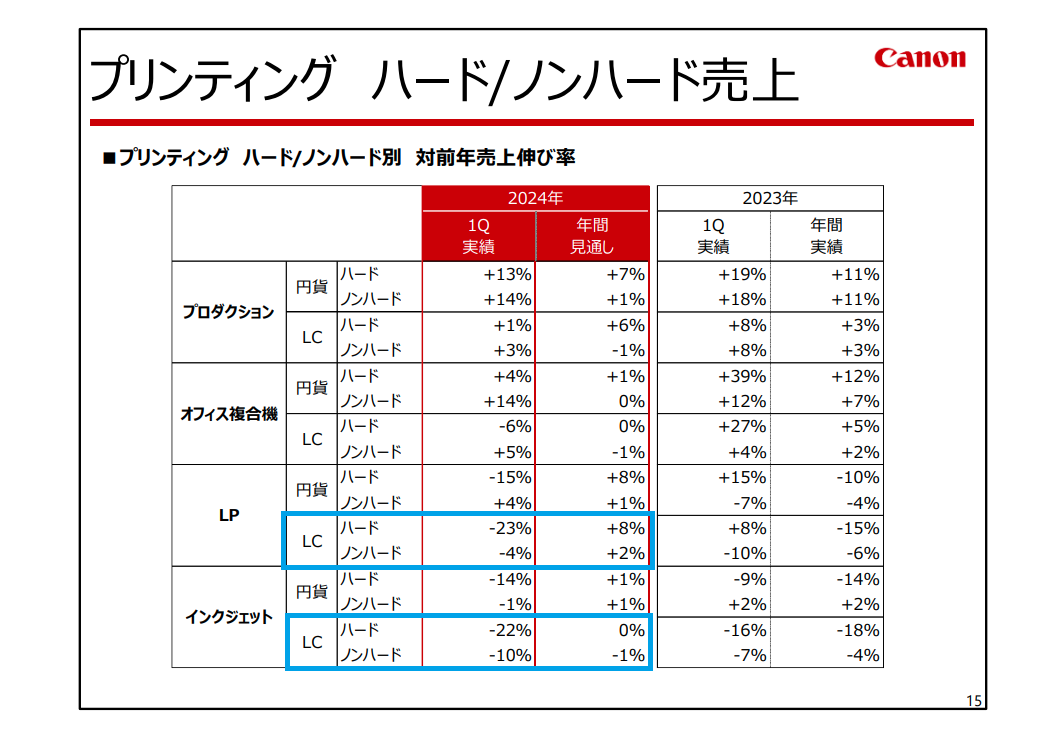

私は「ハード・ノンハード」という分け方には馴染みが無いのですが、いずれにしてもLC(Local Currency)ベースでかなり落ち込んでいますね。

いずれにしても、インクジェットに関する部分はあまり景気のいい話がありません。またプロダクションのインクジェットに関しては drupaなどを見てからコメントしたいと思います。