- 2025-1-30

- トピックス

ブラザーの大研究(4) からの続きです

さて今度こそは纏めに入ります(笑)

私にとってのブラザーはミシンの会社であり、編み機の会社でした。子供の頃、母親がズボンを塗ってくれたり、セーターを編んでくれたのがブラザーのミシンであり編み機でした。画像はクリックすると拡大しますが、左の足踏みミシンは正しくわが家に有ったもので、両袖の丸いつまみの付いた四角い引き出しの中に、予備のミシン糸やミシン針が入っていたのを今も思い出します。母親が大事に使っていました。

ウチにあった編み機の方は右の写真よりもう少しシンプルな構造だったように思います。仕組みはよくは分かりませんが、ハンドルの付いた部品を左右に動かすとセーターが徐々に編み上がっていくのです。展示会で島精機の工業用編み機を見たことがある方なら想像が出来るかもしれませんが、そうでもないと「家庭用編み機」なんてものは絶滅して久しく、想像もできないかもしれませんね。

いずれにしても「ブラザー」は私にとっては、最初に買って貰った本格的なカメラのオリンパス(ペンF)や、写真が好きで縁のあった富士フイルム(最初のカメラはフジペット EE、フイルムはネオパン SS)、就職して縁の出来たコニカなどに先んじて、人生最初に縁のあった工業製品のブランドということになるのです。

以来 60年以上の時が流れましたが、謂わば「祖業」であると思われる家庭用ミシンを P&H事業部で扱っているのは嬉しい限りです。もう自宅でミシンを扱っている若い母親っていうのが想像しがたくなって久しいご時世に(うちの娘などはミシンなるものを見たことない可能性も、なんせフイルムカメラを見たことが無い世代なので)・・・これをキープしているのは素晴らしいと思いますね!

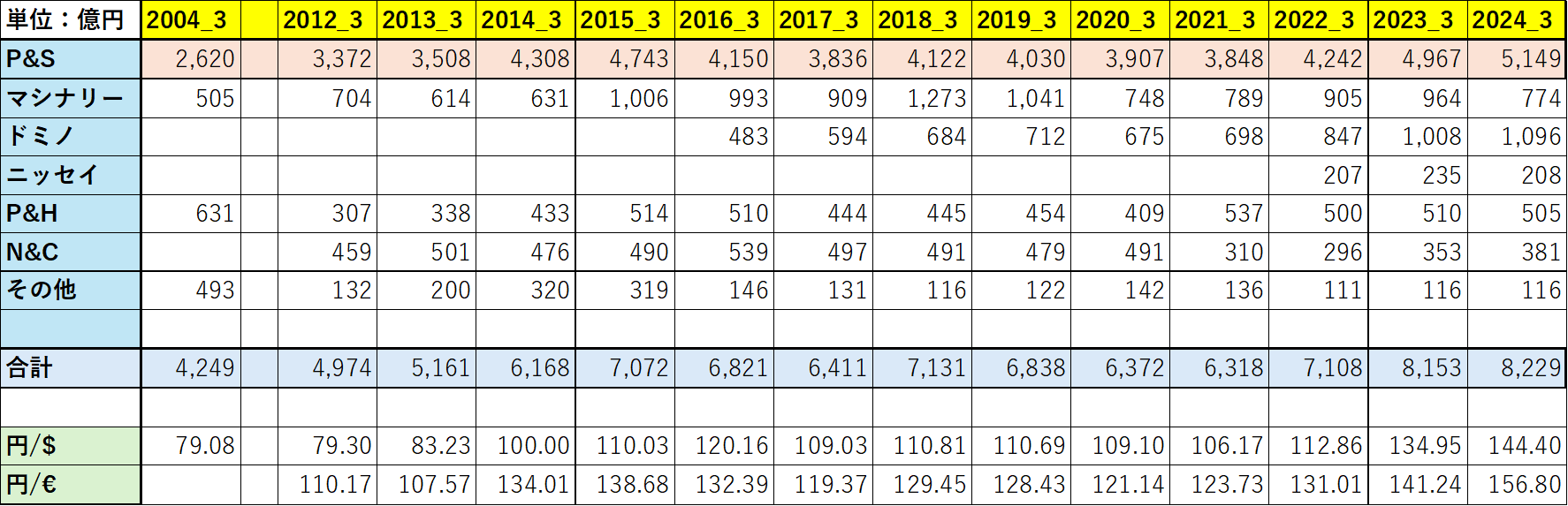

とはいえ今の主力は「P&S」事業部、プリンティング&ソリューションズ(小型プリンターと FAXなど)で、売上高ベースでは全体の 60%を占めています。

ちょっと意外だったのはインクジェット関連の展示会では、かなりの存在感を持っているガーメントプリンターや大判プリンターが「マシナリー事業」のカテゴリーに入っていることです。

私はマシナリーはブラザーが昔から持っていた工作機械の事業部だと思い込んでおり、インクジェットとのシナジーを感じないので「何でやねん?」と思った次第です。こういう事業部の事業部長は悩ましいでしょうね・・・工作機械・工業用ミシン・産業用インクジェットのような「互いに疎」(笑)みたいな製品群が自分の支配下にあるって・・・どうなんでしょう?

一番大きなポジションを占める P&S事業部ですが・・・広い意味でこの分野に属している企業はどこも悩んでいます。ペーパーレスという大きな波がとうとうやってきて、もはや逃れられないところまできた今、遅きに失したとはいえ、なんとか他分野へのシフトをトライし苦慮しているのは明白です。

富士フイルムはグラフィック事業を切り出して旧富士ゼロと一緒にし、本体はメディカルや半導体方面にシフトしているのが明確ですが、切り出したグラフィック+旧富士ゼロをどうしたいのかは明示できていません。コニカミノルタもヘルスケア方面にシフトしようとして大失敗し原点(以前)に戻るという状況です。他社も多かれ少なかれ似たような状況に置かれているでしょう。

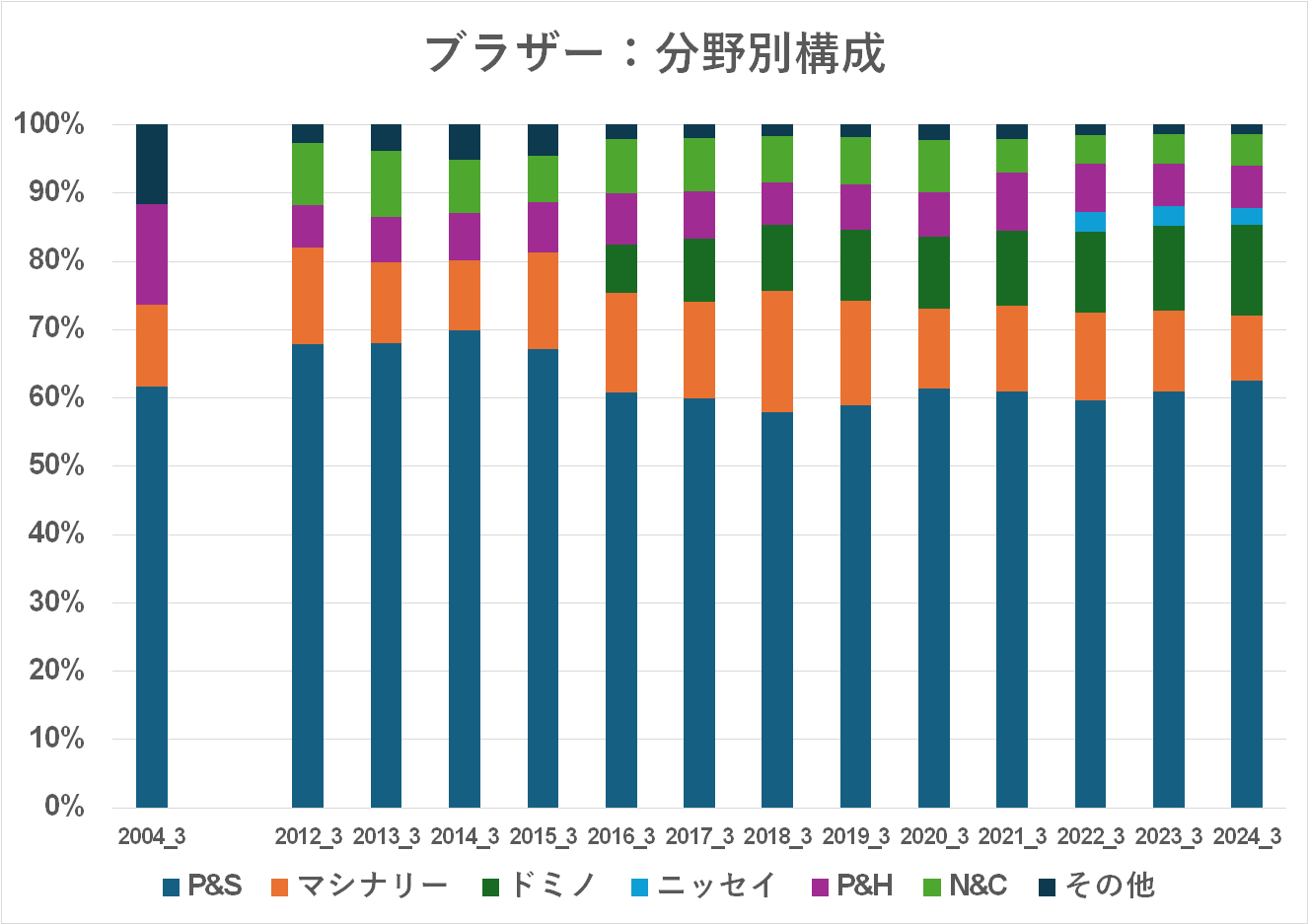

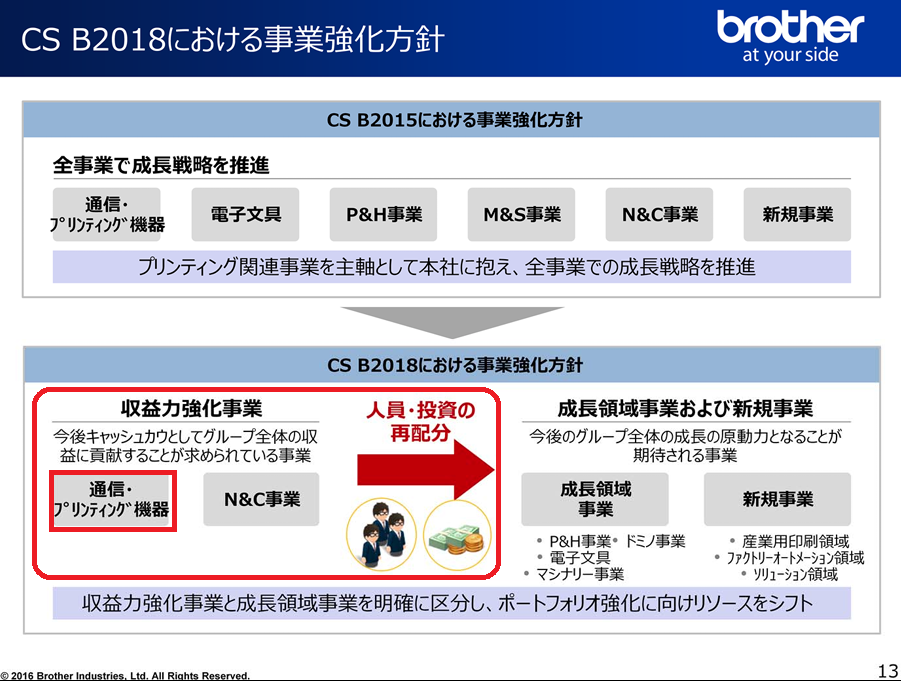

ブラザーも同様だということは容易に想像されます。なんとか P&S依存を薄めてそれ以外の分野にシフトしていきたい・・・というのは当然のことで、従って M&Aを含めてあれこれトライしているのでしょう。経営方針にもそういうことが書いてはあります。しかし結果として、事業の構成比は遠目で見ればさほど変わっているようには見えません。確かにドミノは意味のある構成比となってはいますが、利益面ではまだ貢献しているとは言えないことは既に見た通りです。

だた、私が思うに、ブラザーの P&S事業のポジションは C社・R社・FBI社・KM社などとは異なり、ちょっと下のユニークなセグメントをカバーしており4社(以上)で食い合っているレッドオーシャンからは少し離れたところに居るのが幸いしているように見えます。

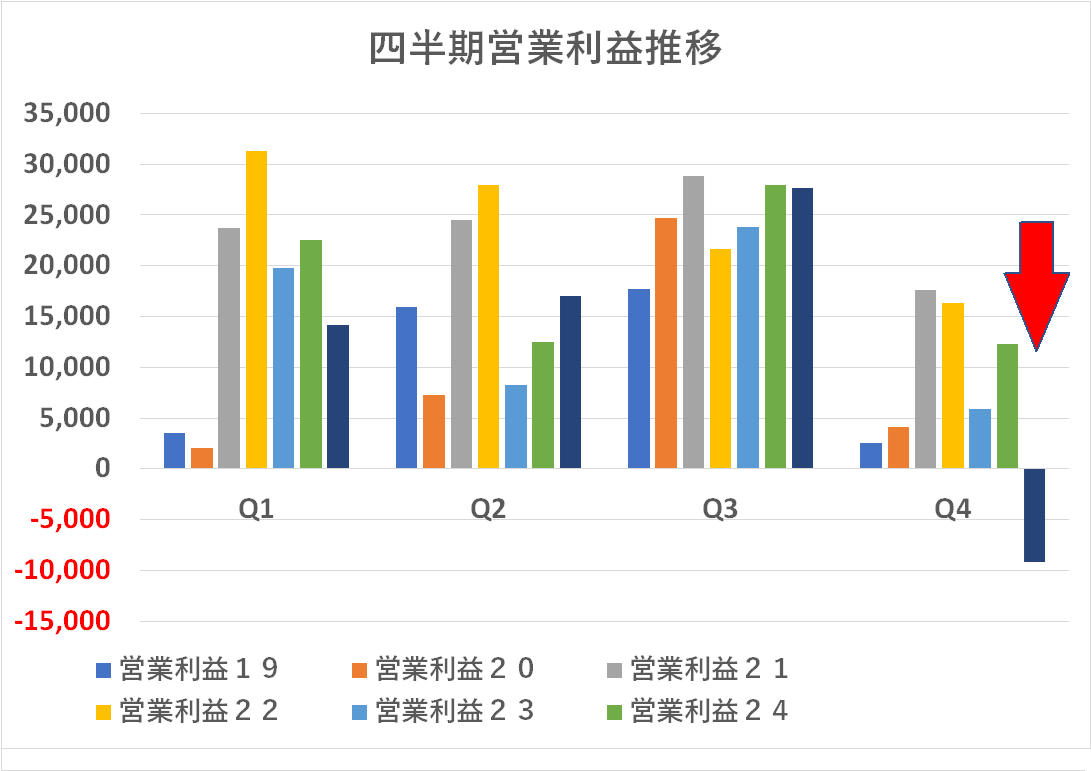

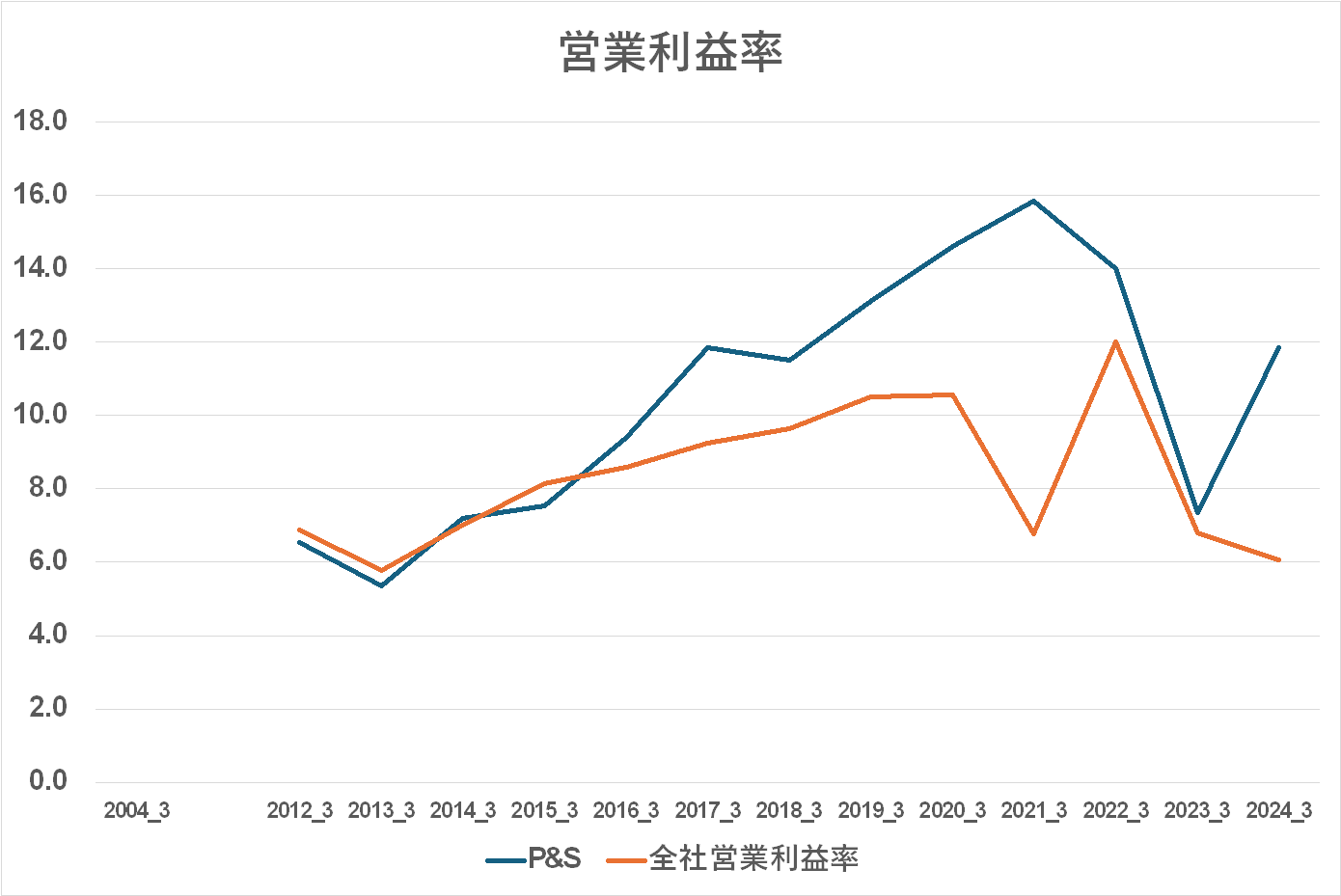

これは P&S事業と全社の営業利益の比較ですが、P&S事業はほぼ常に全社平均を上回るポジションにあり、少し例外を除けば常に 10%以上のところをキープ、かつ全社の中で 60%以上のポジションを占めている・・・無責任に言ってしまえば、少なくともここまでのところは C社・R社・FBI社・KM社などとは一線を画した、いいポジションに有ったのではないでしょうか?まあ、これがあったから DOMINO買収時の長期負債も期間内に返済が可能だったのでしょう。

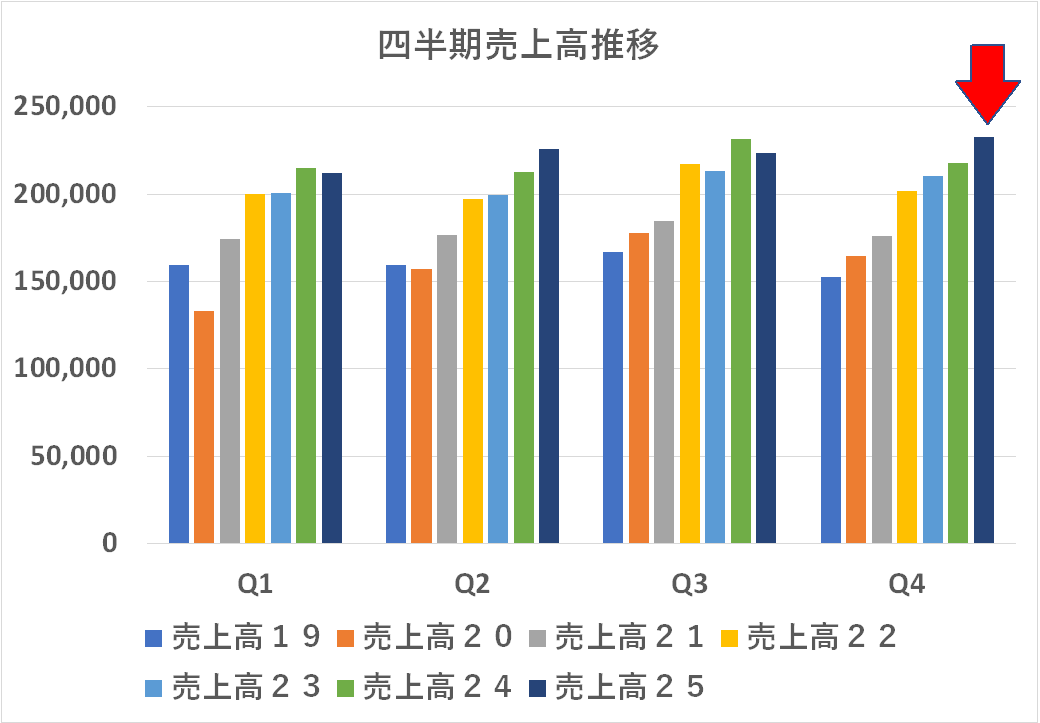

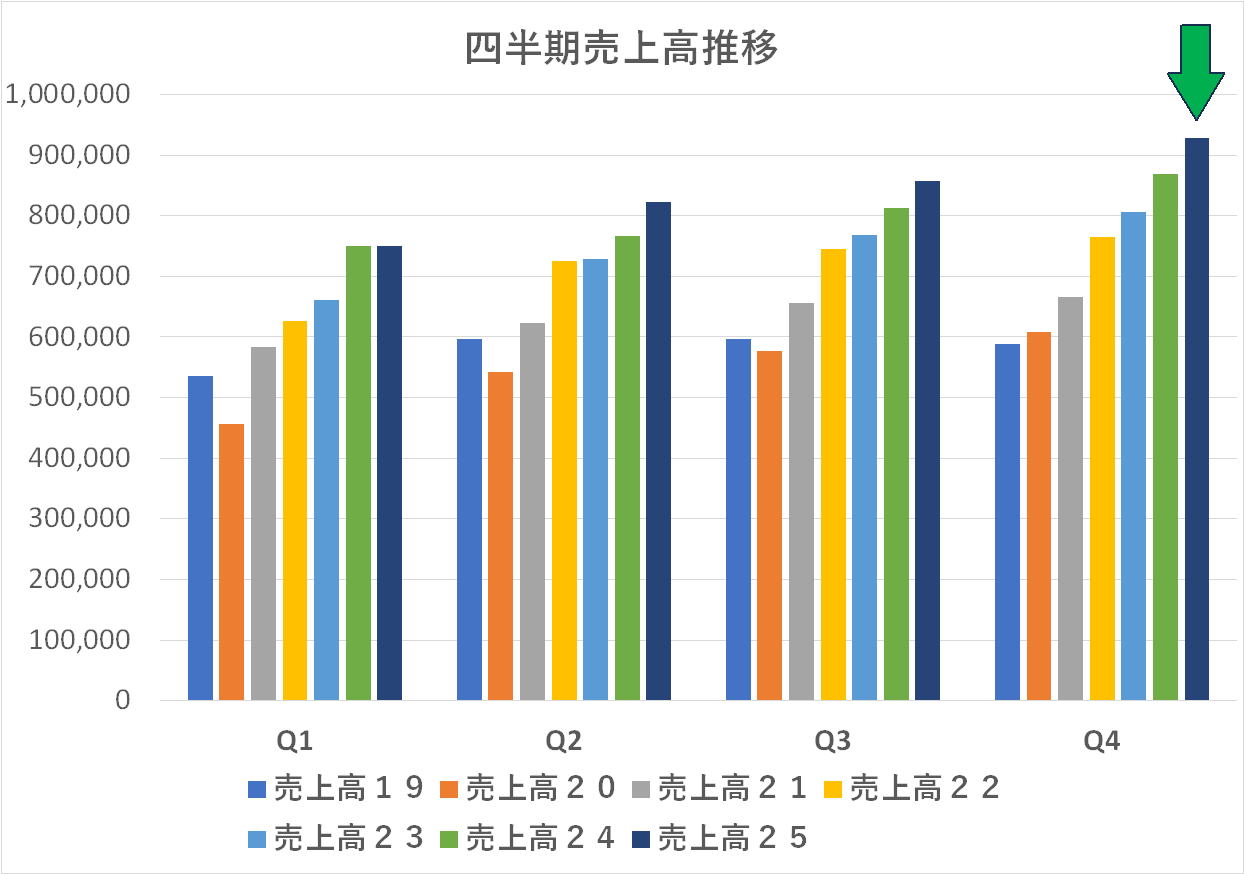

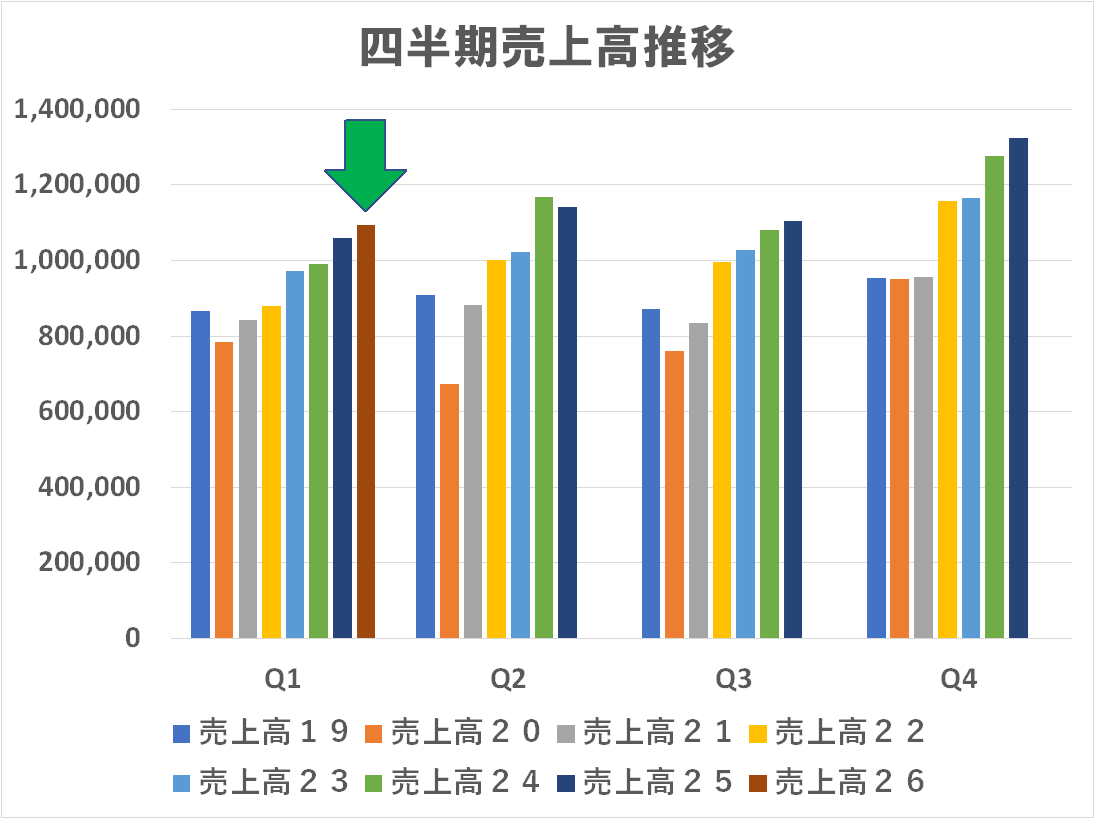

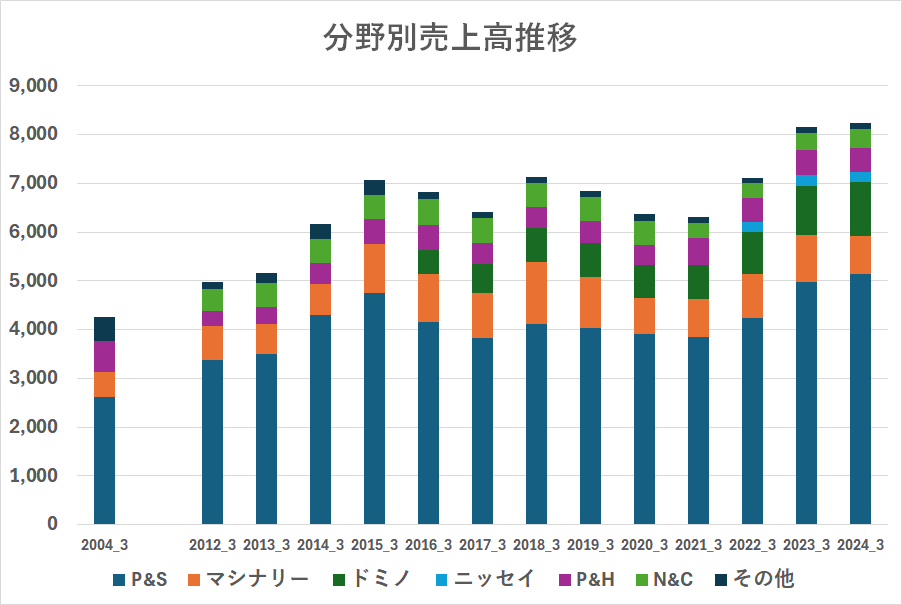

分野別売上高推移です。一見順調に伸びているように見えます。が・・・

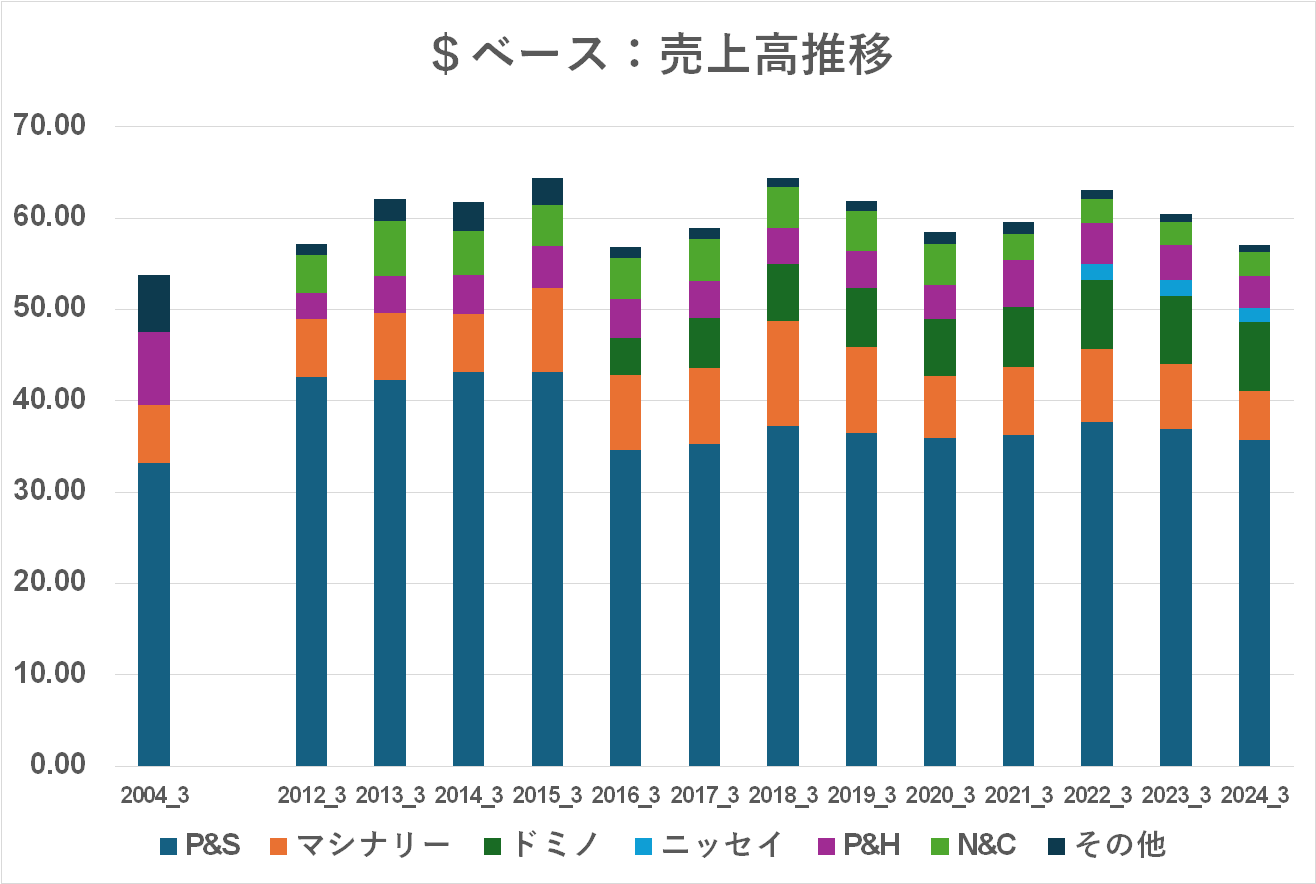

こちらは、年平均$レートで割って単純に$ベースに換算したものです。$ベースではこの十数年、横ばいなのです。私は「円安状況での増収増益ってなんだよ、オイ!(笑)」というシリーズで、円安下で「円ベース」での成長って意味あるのかという疑問を呈しました。まあ、日本は円経済圏なのでドルで考える必要は無い・・・と言えなくはないですが、ドル経済圏の人達からは「日本の会社って随分小さいんだな」「買っても大した額じゃないじゃん」・・・みたいに見えているワケですからね。円建てで「史上最高売上高」なんて、あまり浮かれない方がいいと思っています。

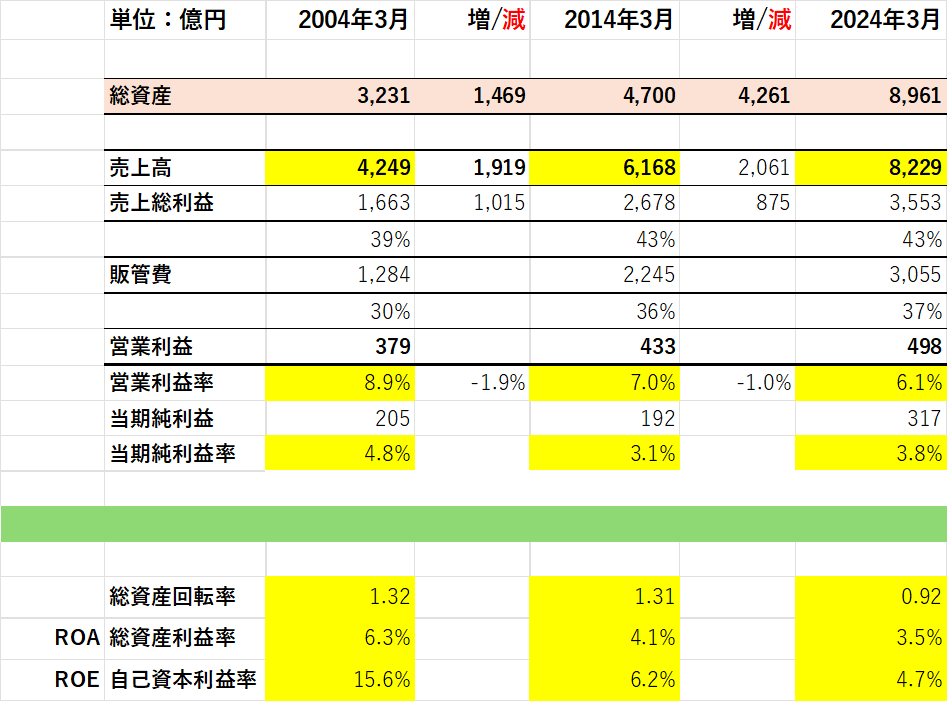

さて最後の表です。これまで観てきたように、全体としては特段どうのこうのということはないように思います(優しいなあ(笑))。ただ、資本効率の指標が徐々に下降傾向なのは気にはなりますね。総資産回転率が 1.32なんて、素晴らしいと思いますが、2024_3では 1.00を切って、総資産が年間1回転していないという数字になっています。ROAも ROEも傾向としては徐々に下がって行っています。まあ、このあたりは考えどころではないかと思います。1,932億円で買収した DOMINOがまだ本格的には利益に貢献していないほかに、知らないうちに無駄な資産を抱え込んでいないですかね?

最初に書いたように、私にとってのブラザーは幼稚園児のころにウチにあったミシンと編み機の会社というイメージでした。それから60有余年、祖業のミシンはキープしつつ、プリンターや産業用インクジェット機、工作機械、通信カラオケ、工作機械、工業用ミシン、英国企業の Coding&Markinにラベル・・・随分多方面に多角化したものだと感心しています。ただ、あえて難癖をつければ・・・あまり相互に関連のないものが「とっ散らかっている」という印象は免れません。

勝手な想像ですが、ここまで「選択と集中」をやってこなかったのではないか?そんな気がします。しかし私はあの「選択と集中」という言葉は嫌いです(笑) 一時の流行で「選択と集中」なんて言葉に乗せられて・・・あとで失ったものの大きさに気が付くということもあります。とっ散らかっているのがブラザーなら、それはそれでもいいのかもしれません。

そして、敢えてインクジェット視点で言うならば・・・産業インクジェットは纏めた方がいいような気がします。ドミノは重要なビジネスユニットなので、ちゃんと独立させて管理する・・・それは一理あります。が、一方で「マシナリーにグループに工作機械・工業用ミシン・ガーメントプリンター&大判プリンター」が同居しているのはどうなんでしょうねえ・・・私がそこの事業部長だったら発狂しますね(笑)

まあ、ガーメントプリンターと工業用ミシンはチャネルが近いとか、いろいろあるのでしょうが・・・私としては(産業用)インクジェットという大きな括りで捉えるのがいいかもしれない・・・という私見を述べて、ブラザーの大研究を(取り敢えず)区切りとします。失礼承知でいろいろ書きましたが、ご容赦ください。

なお、間違いや事実誤認などがありましたら是非お知らせください。

PS:今回、ブラザーを大研究するにあたって、いろいろなサイトを当たって情報を集め、改めてちょっとしたご縁を感じました。社外取締役の宮木正彦さん・・・私の大学での同じクラスの1年後輩です。同じ歳ですが、入学は一つ下です。私は留年したので卒業年次は相殺となりますが(笑)あと、関連会社が買収したメディアクリエイト・・・そこの経営者だった加藤博彦さんはモロに大学の同級で、今でも年に2回、大学祭に仲間が集合する際に会う仲です。元専務の長谷川さんはドイツ仲間です・・・他にもありますが、まあ、このへんで・・・(笑)