- 2026-4-25

- トピックス

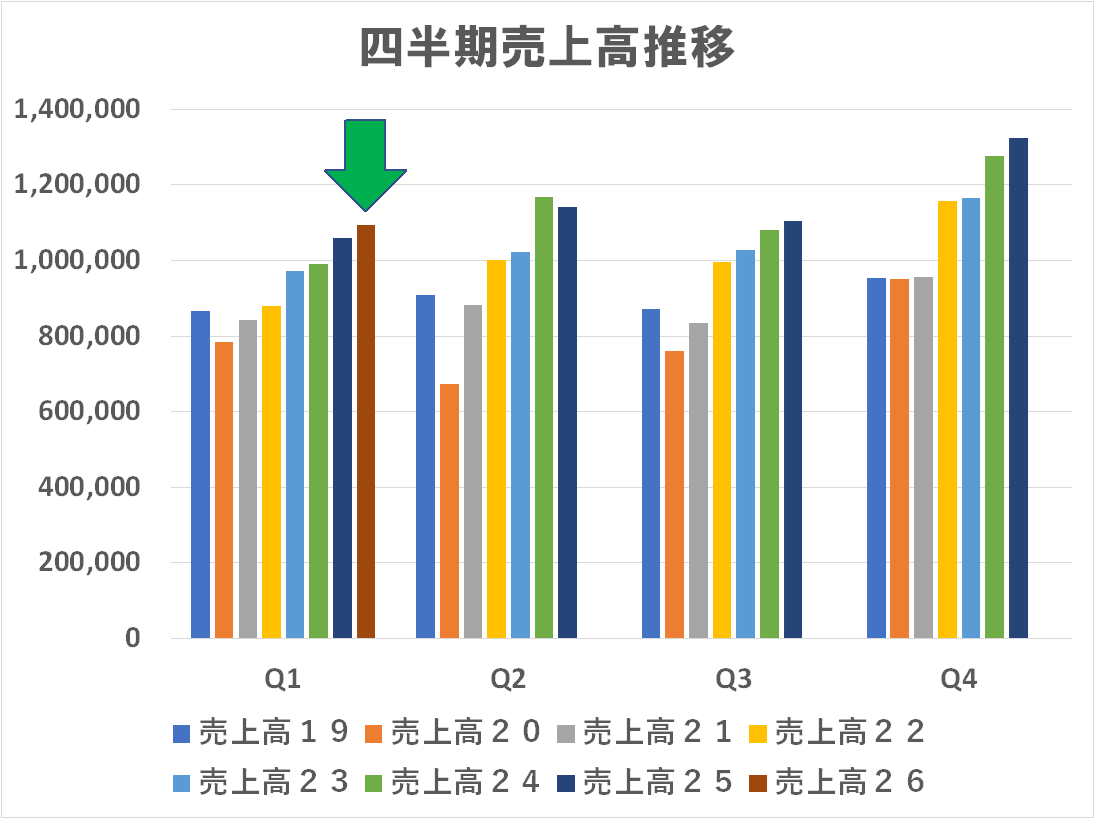

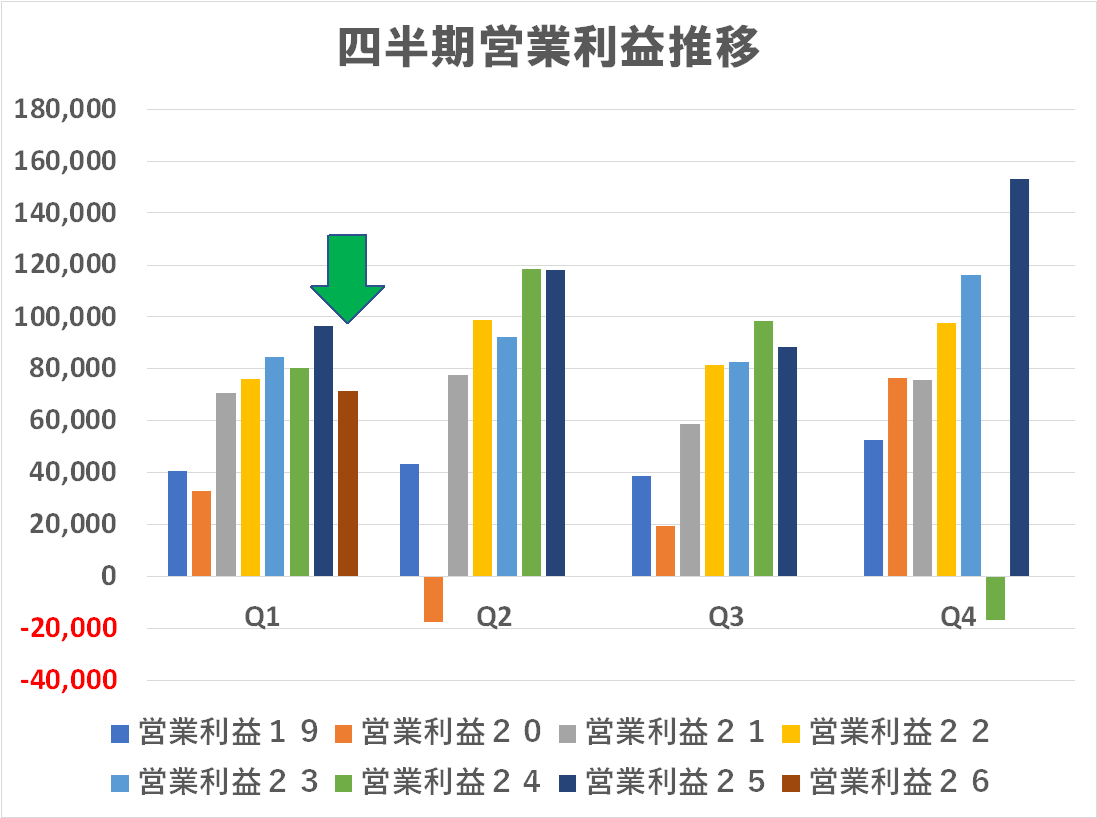

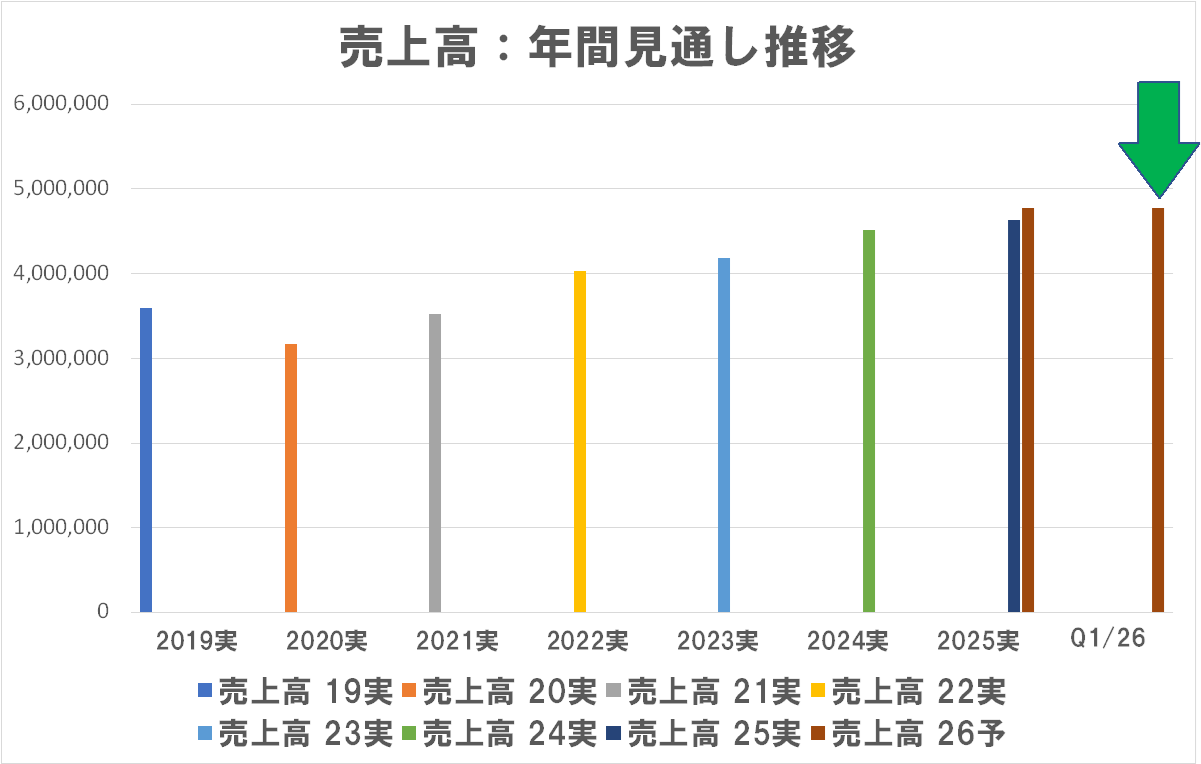

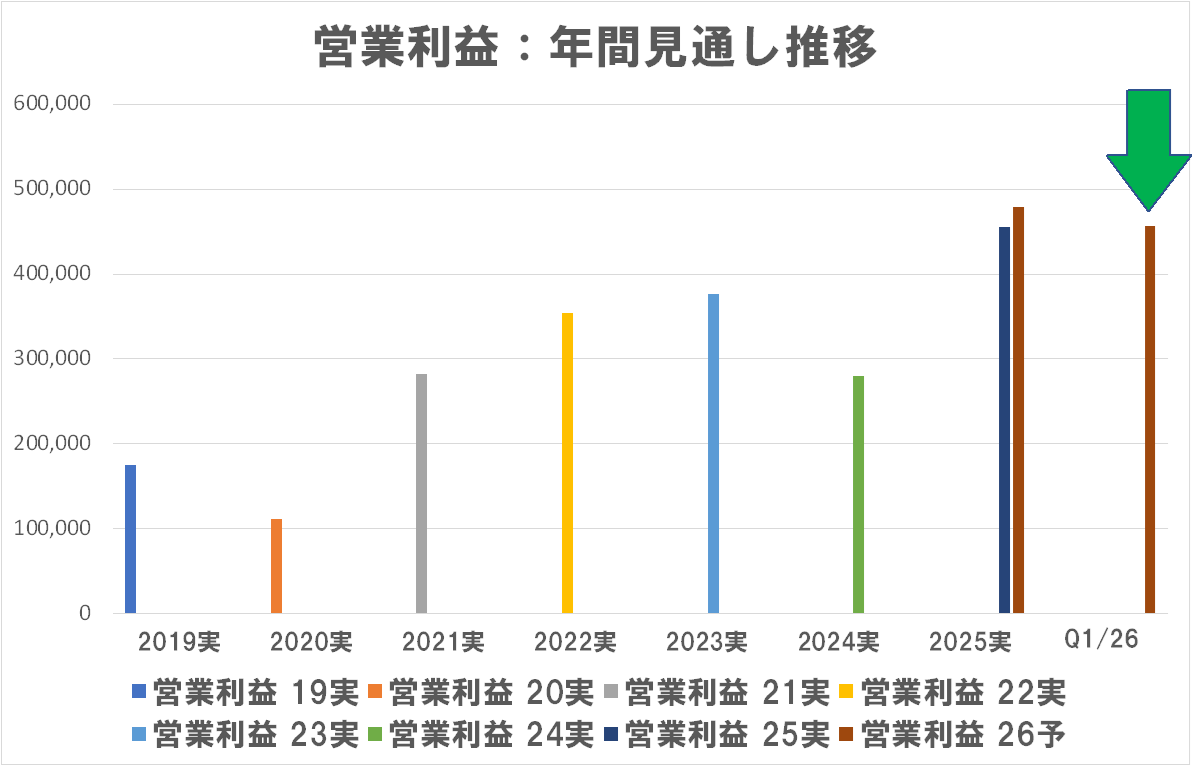

業界各社の決算状況を見ていきます。キヤノンの場合は暦年決算なのでここで開示されたのは 2026年度のQ1決算ということになります。

増収減益ですが、営業利益はかなり傷んでますね

Q1でいきなり営業利益予想を下方修正したことが投資家に悪い印象を与え株価が大幅に下落しました。こういうの見てると「自社株買い」って何やってんだろうな~と思っちゃいますね。

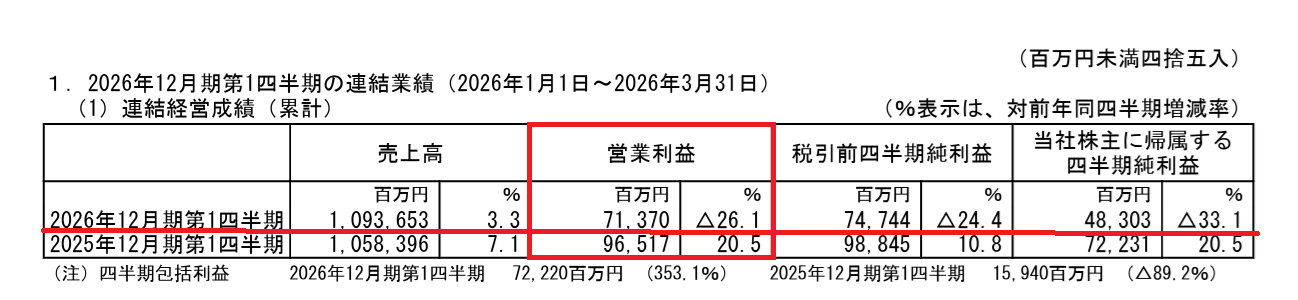

(ブルームバーグ):キヤノン株が24日の取引で一時前日比8%安の4021円をつけ、約1年ぶりの日中下落率となった。今期(2026年12月期)の営業利益予想は4560億円と、従来予想の4790億円から下方修正した。

同社は下方修正の要因として、半導体メモリーの価格高騰を挙げる

★23日の決算説明会で、浅田稔専務はメモリーは今年の必要量はほぼ確保したものの、価格高騰で前回計画から約500億円のコストアップを見込むと説明

★メモリー価格に関して年内は高騰が続き、来年前半は高止まりを見込む

★SMBC日興証券の桂竜輔アナリストらは24日付のリポートで、同期の1-3月期(第1四半期)営業利益は慎重な同社予想を下回り、第一印象はネガティブと評価

★セグメント別ではイメージングの下振れが大きく、メモリーコスト上昇や中東情勢のマイナス影響が大きく、経費・コスト見直しや為替前提見直しなどのプラス要因を打ち消した

ChatGPTによるコメントは下記です

キヤノンの2026年度第1四半期決算は、売上は過去最高を更新した一方で大幅減益となり、通期見通しも下方修正したことから、市場ではややネガティブに受け止められました。売上高は前年同期比3.3%増の1兆937億円と第1四半期として過去最高を達成しましたが、営業利益は26.1%減の714億円、純利益は33.1%減の483億円となりました。減益の主因は、メモリ価格の高騰、米国関税の影響、利益率の低い製品構成へのシフトなど外部要因によるコスト増であり、需要そのものが弱いわけではない点が特徴です。

事業別では、従来の主力であるプリンティングが利益面で足を引っ張りました。売上はほぼ横ばいでしたが、利益率の高いOEMレーザープリンターや高単価機の販売減少により営業利益は18%減となりました。一方で、成長分野は明確で、カメラやネットワークカメラを中心とするイメージング事業は売上が15.9%増と大きく伸び、半導体製造装置もAI関連需要の拡大を背景に今後の成長が期待されています。

通期見通しでは、売上は据え置いたものの、営業利益を前回計画から230億円引き下げました。この修正の最大要因はメモリ価格上昇による約500億円のコスト増であり、会社側も「必要量は確保したが価格上昇は避けられない」と説明しています。つまり、今回の下方修正は事業競争力の低下というより、外部コスト環境の悪化による利益圧迫が中心といえます。

総合的にみると、この決算は「需要は堅調だが利益が出にくい局面」に入っていることを示しています。特にプリンティングは設備投資の先送りの影響を強く受けており、短期的には収益改善に時間を要する可能性があります。一方で、ネットワークカメラや半導体装置などの成長分野が明確に存在し、キャッシュフローや財務基盤も安定していることから、中長期的な競争力が損なわれた状況ではありません。今回の株価下落は、業績悪化というより「利益見通しの不確実性」に対する市場の警戒感を反映したものと評価できます。