- 2026-5-12

- トピックス

業界各社の決算状況を見ていきます。今回は 5月 12日に発表した富士フイルムです。

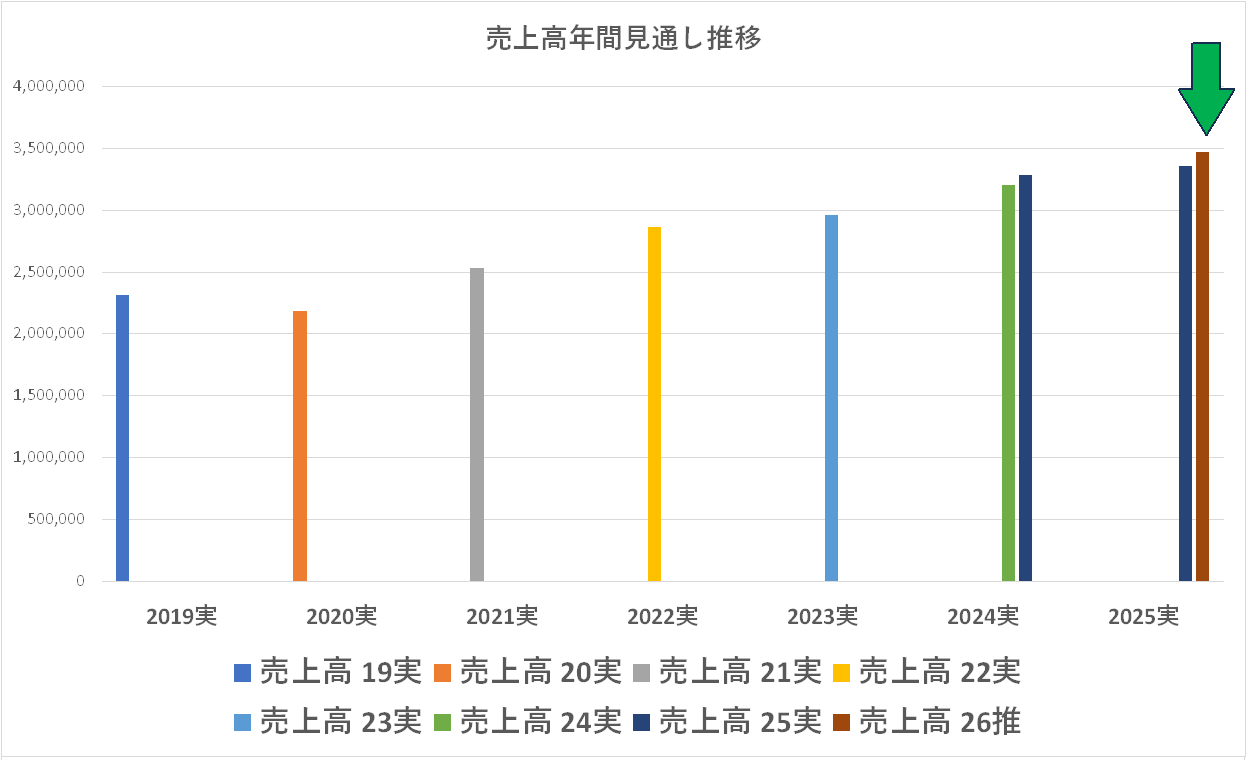

対前年同期で増収増益です

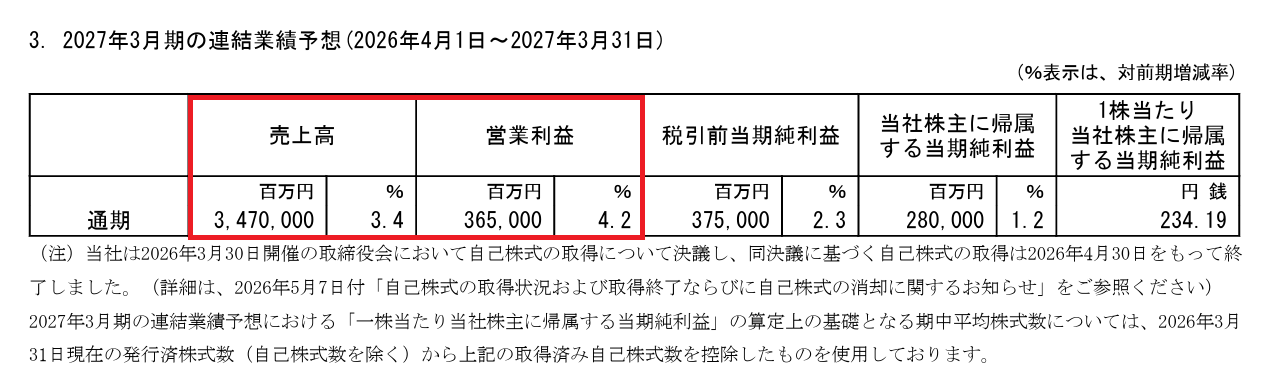

来季の見通しも増収増益です

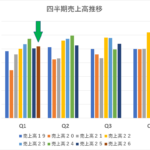

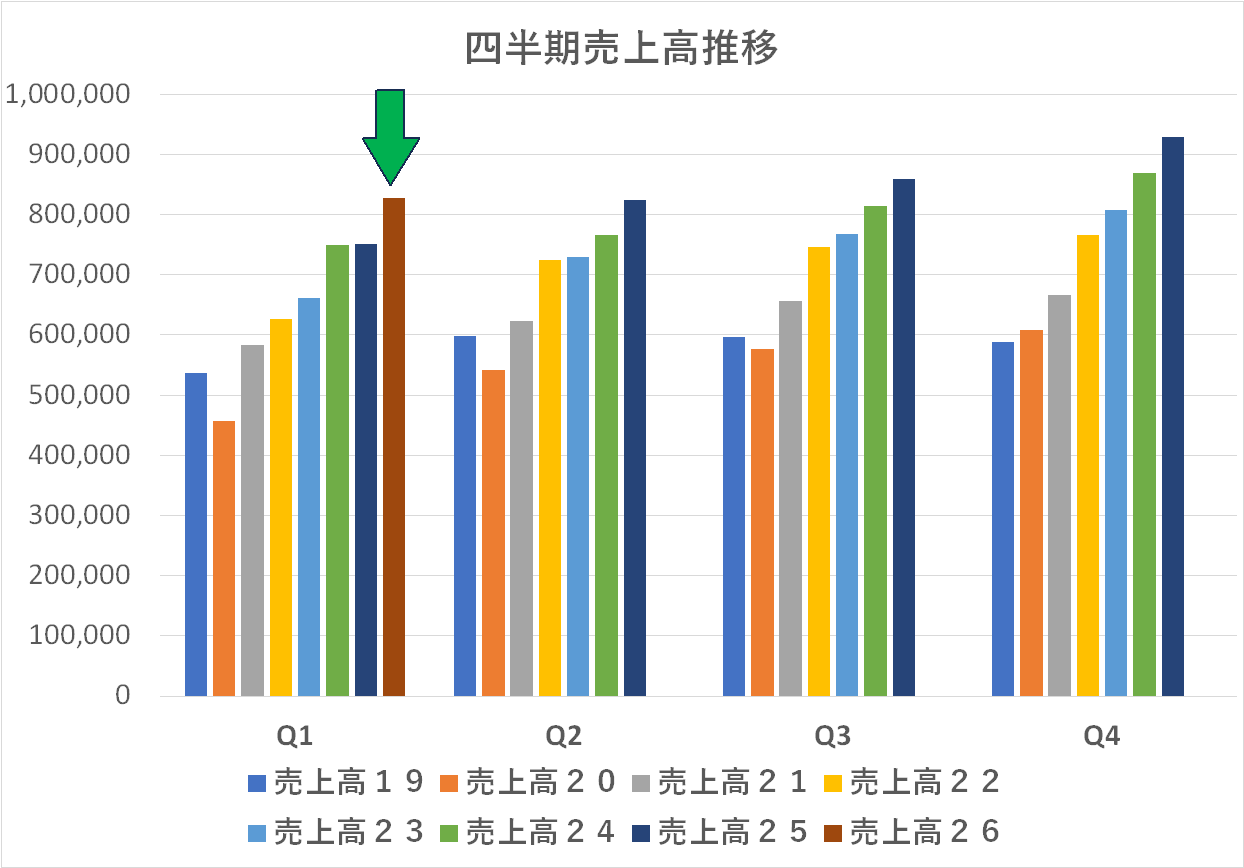

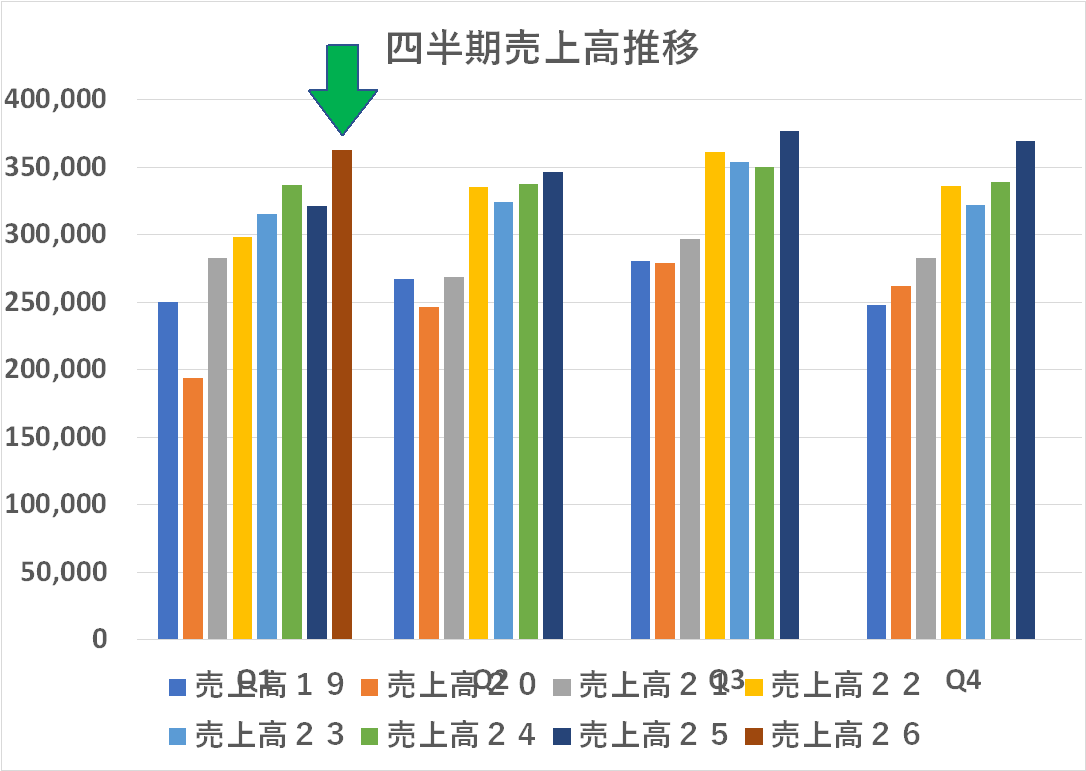

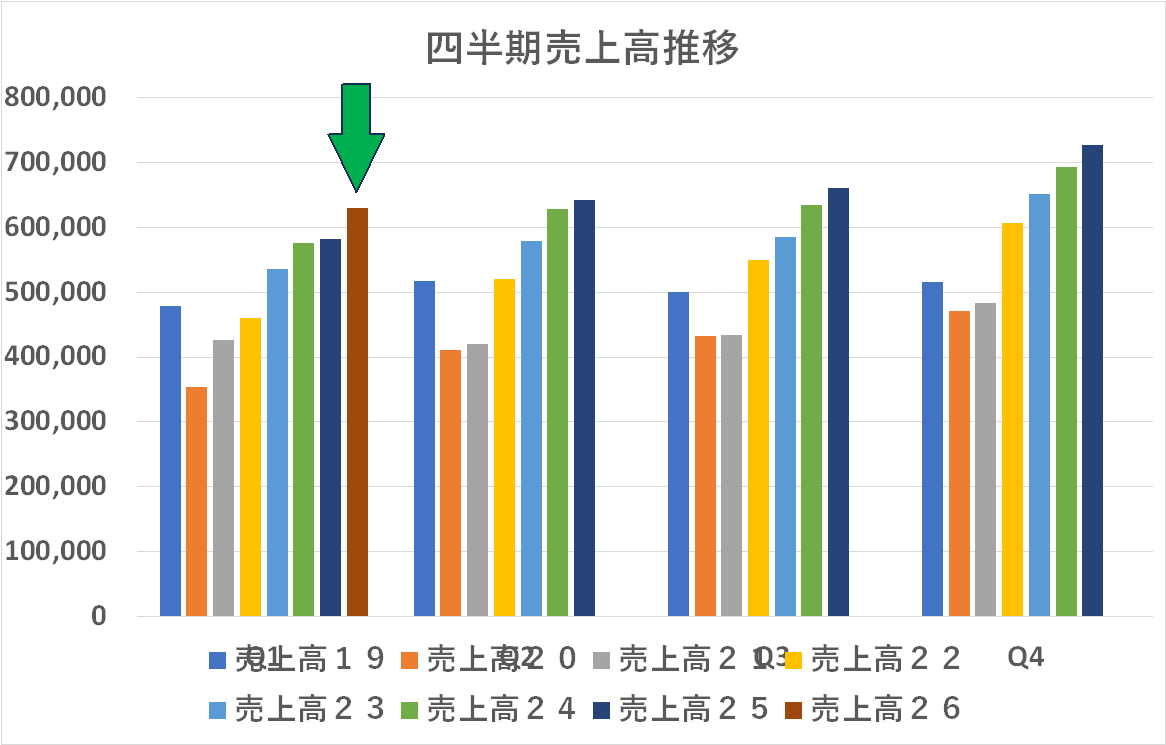

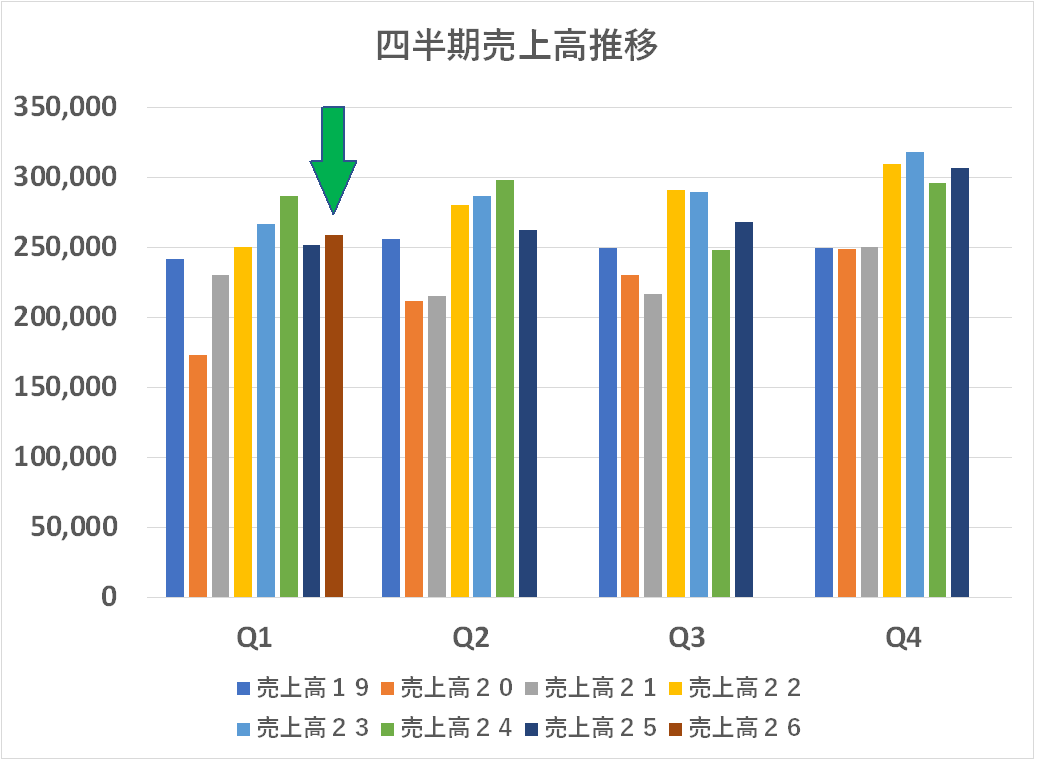

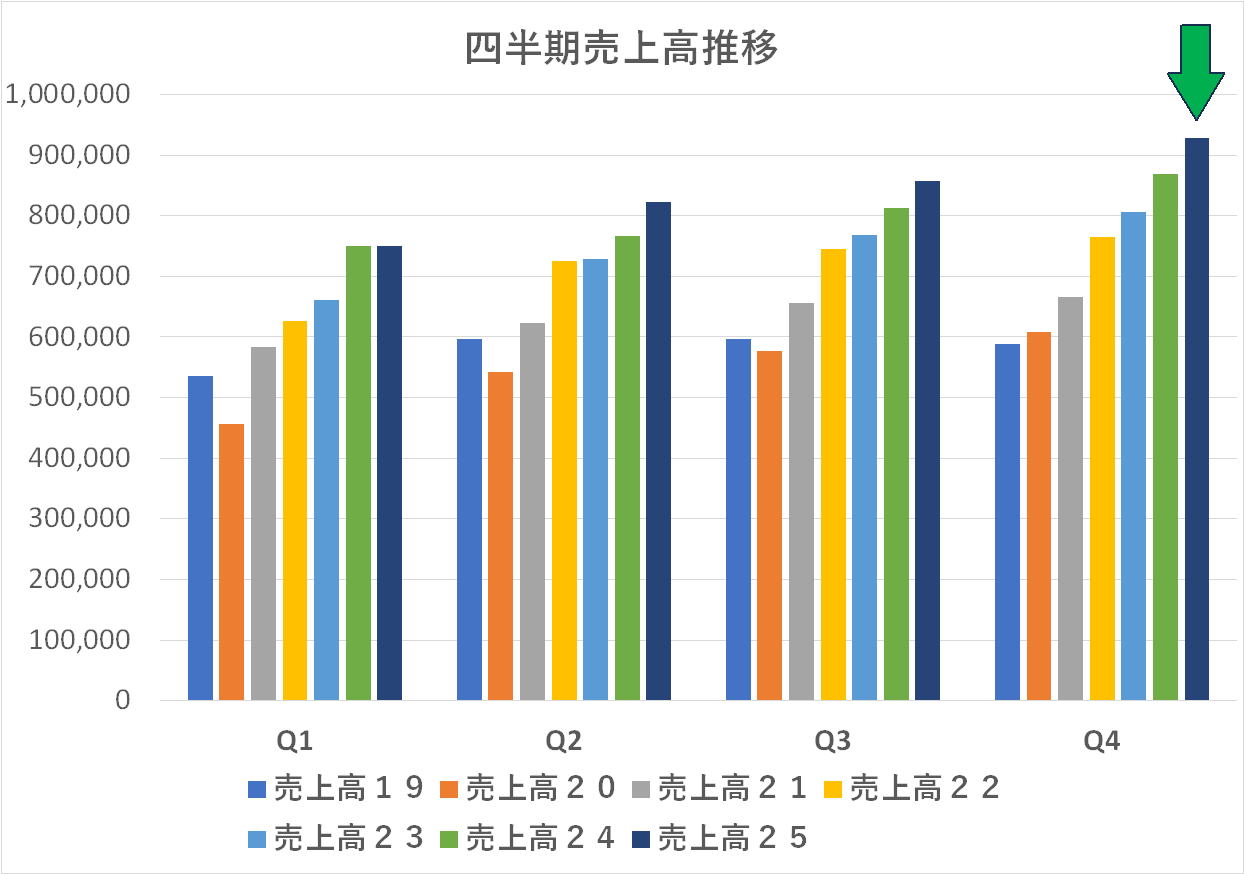

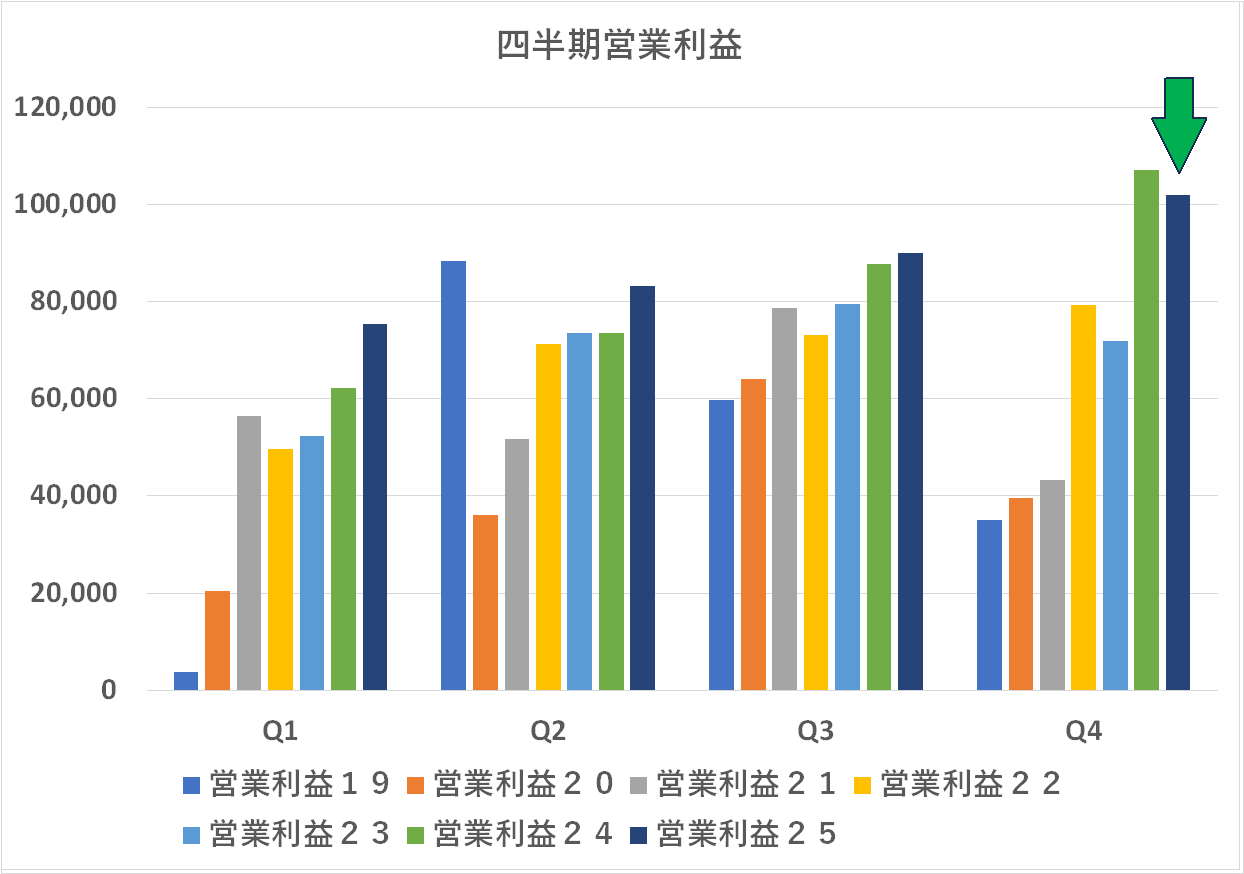

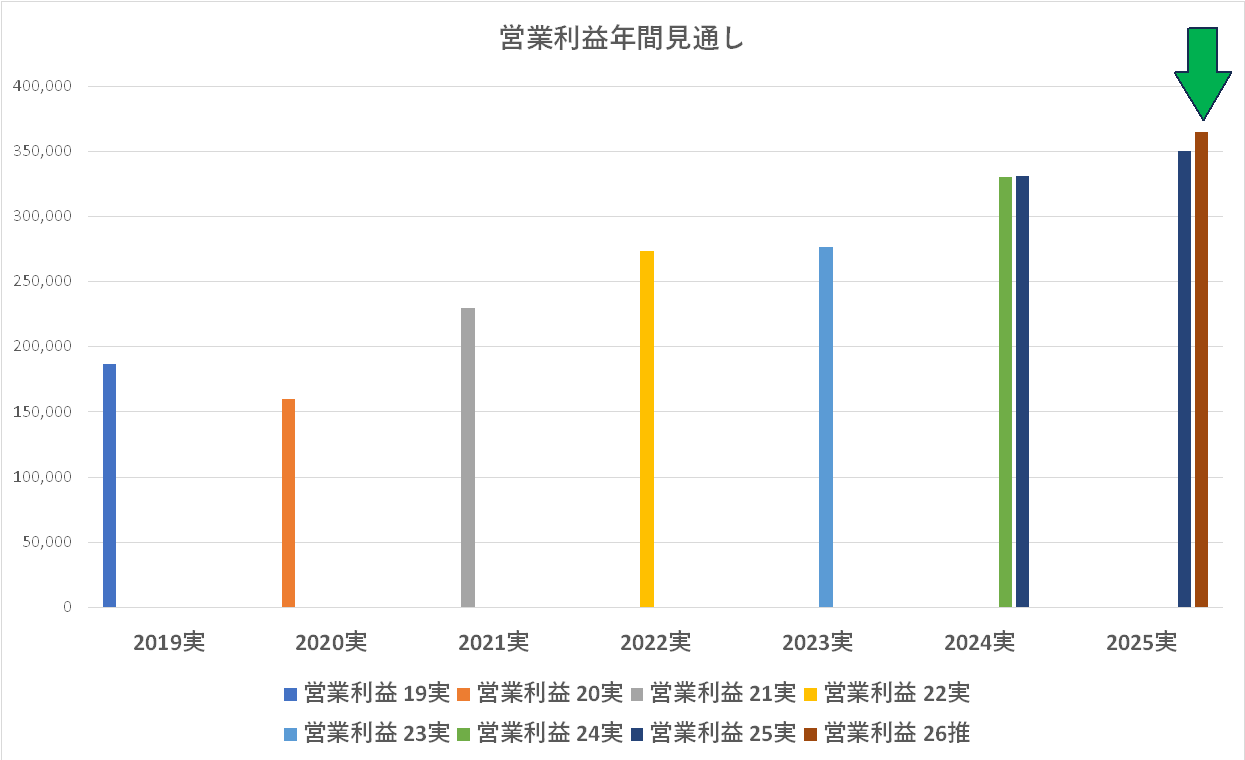

四半期を追うごとに右肩上がり・・・美しいグラフです(笑)

「過去最高」のオンパレード!はいはい(笑)

今回は放浪中につき ChatGPTに投げるというズル・手抜きをさせていただきます。ご容赦ください。

富士フイルムの2026年3月期の決算説明をアップします。コメントをお願いします。1)全般に好調と見えますが弱みはありますか?2)ビジネスイノベーションはジリ貧状態が続いていますがコメントをお願いします

富士フイルム 2026年3月期決算分析

「半導体・instax・バイオ」でBIの衰退を覆い隠す構造

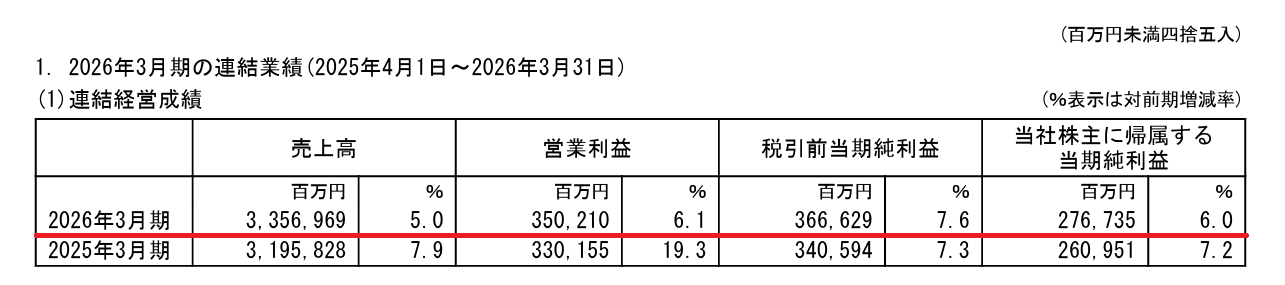

富士フイルムホールディングスの2026年3月期決算は、表面的には極めて好調である。売上高3兆3,570億円、営業利益3,502億円、純利益2,767億円と、いずれも過去最高を更新した。さらに会社側は2027年3月期も過去最高更新を予想しており、営業利益3,650億円を見込んでいる。

しかし、今回の決算資料を丁寧に読み込むと、「非常に強い会社」に見える一方で、その成長の中身はかなり偏っている。実際には、半導体材料・instax・バイオCDMOという一部の成長事業が全体を牽引している一方、旧富士ゼロックス系のビジネスイノベーション(BI)は構造的縮小局面に入りつつある。

今回の決算は、富士フイルムが「新しい成長企業」に本当に変貌できるのか、それとも「半導体特需とinstaxブーム」に支えられた一時的な好業績なのかを見極める重要な局面といえる。

利益成長の主役は「エレクトロニクス」

今回最も強かったのはエレクトロニクス事業である。

通期営業利益は1,009億円と前年比34%増益となった。

背景にあるのはAI半導体需要の急拡大であり、

- CMPスラリー

- 先端パッケージ向け液状ポリイミド

- 半導体材料

などが極めて好調だった。

現在の富士フイルムは、事実上「半導体材料企業」の性格を急速に強めている。これは高収益化という意味では極めて合理的だが、一方で半導体サイクルへの依存度が急速に高まっていることも意味する。

半導体材料は景気循環性が極めて強い。AI投資が続く限りは強いが、もしメモリー市況や設備投資が反転すれば、利益変動も大きくなる可能性がある。

実際、会社側も半導体メモリー価格高騰を大きなリスクとして挙げており、「価格対策」や「代替品調達」を強調している。

instaxとデジカメも依然として強い

イメージング事業も非常に好調だった。

営業利益は1,600億円で前年比15%増益。

特にinstaxは、

- mini12

- mini Evo

- WIDE400

- Link3

などが世界的にヒットしている。

さらにXシリーズ、GFXシリーズなどの高級ミラーレスも好調で、富士フイルムは「趣味性の高い高価格帯カメラブランド」として独自ポジションを確立している。

ただし、ここにもリスクがある。

営業利益率は25.7%→25.5%へ微低下しており、銀価格高騰の影響が既に出始めている。

会社側は2027年3月期の銀価格前提を247,000円/kgから400,000円/kgへ引き上げている。

これはinstaxフィルムや医療画像材料など、銀を大量使用する事業に重くのしかかる。

バイオCDMOは「成長」より「収益性」に問題

富士フイルムが将来の柱として期待しているバイオCDMOは、売上自体は拡大している。

通期売上は2,541億円で前年比16%増収。

しかし、問題は収益性である。

ROICは:

- 2025年3月期:2.5%

- 2026年3月期:1.6%

へ悪化した。

つまり、「巨大投資に利益回収が追いついていない」。

資料には、

- 米国新工場立ち上げ費用

- 中小型設備の生産体制最適化

- キャンセルフィー反動

など、かなり苦しい表現が並ぶ。

さらに31ページでは、

- 大型設備 EBITDAマージン低下

- 中小型設備 赤字化

まで示されている。

現在の市場は「CDMO=成長市場」という期待で評価しているが、実態としては稼働率や案件獲得競争がかなり厳しくなっている可能性がある。

ビジネスイノベーション(BI)は構造的縮小へ

今回最も深刻なのはBI事業である。

売上は前年比2%減、営業利益は15%減となった。

特にオフィスソリューションは:

- 売上 ▲7.7%

と大きく落ち込んでいる。

会社側は:

- AP地域低迷

- 欧米輸出減少

- 低採算機種絞り込み

などを理由として挙げる。

しかし本質は極めてシンプルで、

オフィス印刷市場そのものが縮小している

ということである。

DXソリューションは伸びているが、オフィス印刷減少を埋め切れていない。

つまり、

- DXは成長している

- しかし紙印刷縮小の速度の方が速い

という構造である。

これはリコーにも共通する問題だが、富士BIはさらに厳しい。

理由は:

- 欧米チャネルが弱い

- Xerox由来の歴史的制約

- APAC依存

- 中国景気低迷

などが重なっているためである。

さらにグラフィックコミュニケーション(GC)も減収で、欧州刷版市場低迷が重荷となっている。

そして重要なのは、会社自身が来期予想でも:

- BI売上 横ばい

- オフィスソリューション減収継続

- GC減収継続

を見込んでいる点である。

つまり、富士フイルム自身もBIを「構造的縮小事業」と認識していると考えられる。

総括

今回の富士フイルム決算は、一見すると非常に美しい。

しかし実態としては、

- 半導体材料

- instax

- 高級カメラ

- バイオCDMO期待

によって、BIの構造的衰退を覆い隠している構図が見える。

特にBIは、「DX企業への転換」を掲げながらも、依然として印刷収益への依存から抜け切れていない。

一方で、半導体材料依存は急速に高まり、バイオCDMOは巨額投資先行で収益性が低い。

つまり現在の富士フイルムは、

「新成長企業への転換途中」

であり、まだ完全に転換成功したとは言い難い。

今後の最大の焦点は、

- AI半導体特需がどこまで続くか

- バイオCDMOが本当に利益を生むか

- BI縮小をどこまで吸収できるか

にあると言える。

| segment | growth |

|---|---|

| ヘルスケア | -20.3 |

| エレクトロニクス | 34.4 |

| BI | -14.6 |

| イメージング | 14.9 |

| year | company | healthcare |

|---|---|---|

| 2025/3 | 5.9 | 2.5 |

| 2026/3 | 5.5 | 1.6 |

| 2027/3予 | 5.6 | 1.8 |

| business | growth |

|---|---|

| ビジネスソリューション | 7.8 |

| オフィスソリューション | -7.7 |

| GC | -2.7 |