- 2026-2-15

- トピックス

業界各社の決算状況を見ていきます。今回は 2月 13日に発表したミマキエンジニアリングです。

前回同様、減収減益ですね

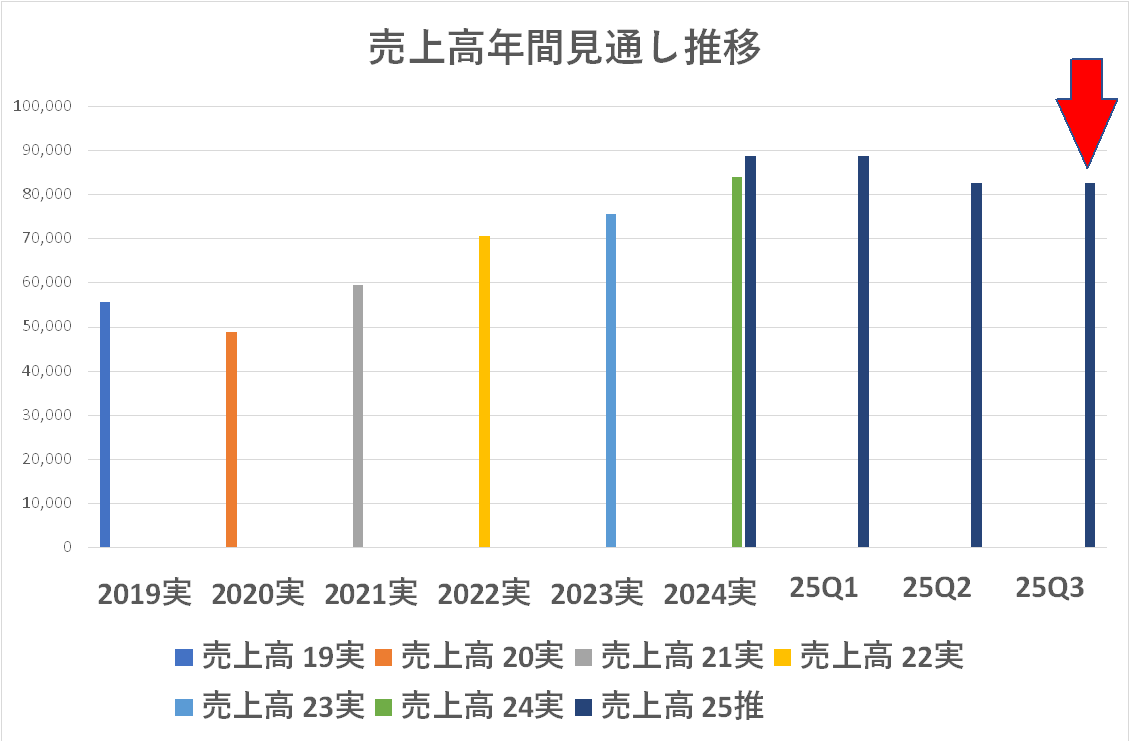

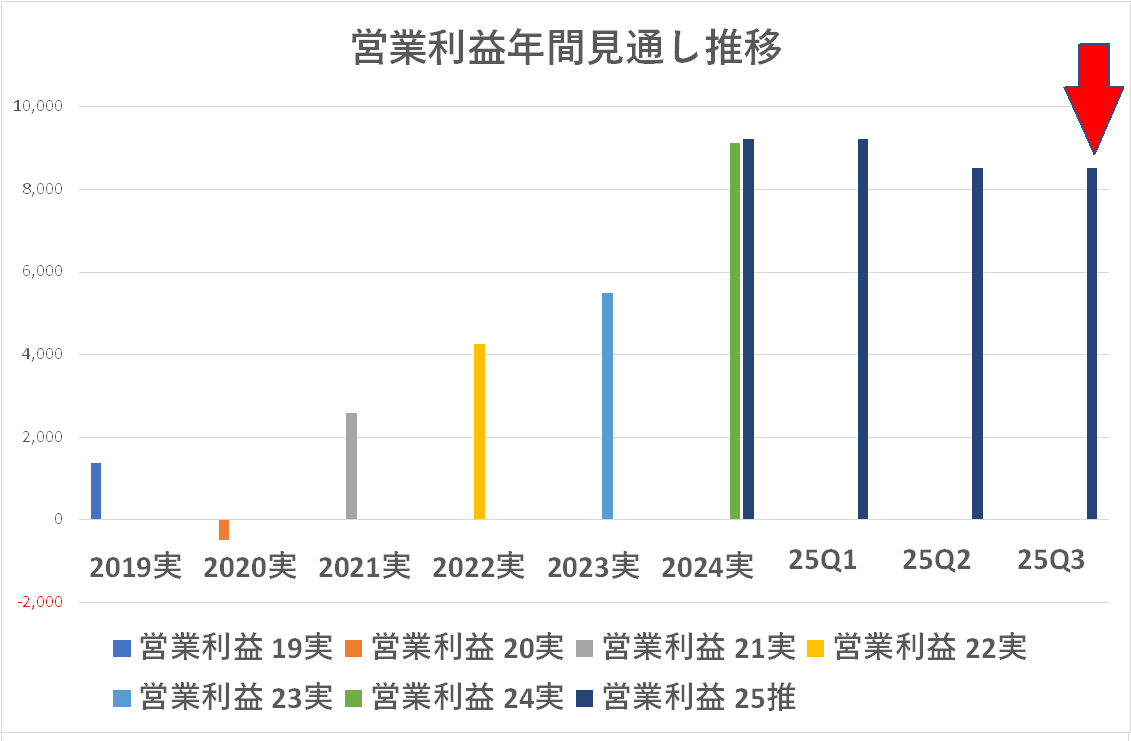

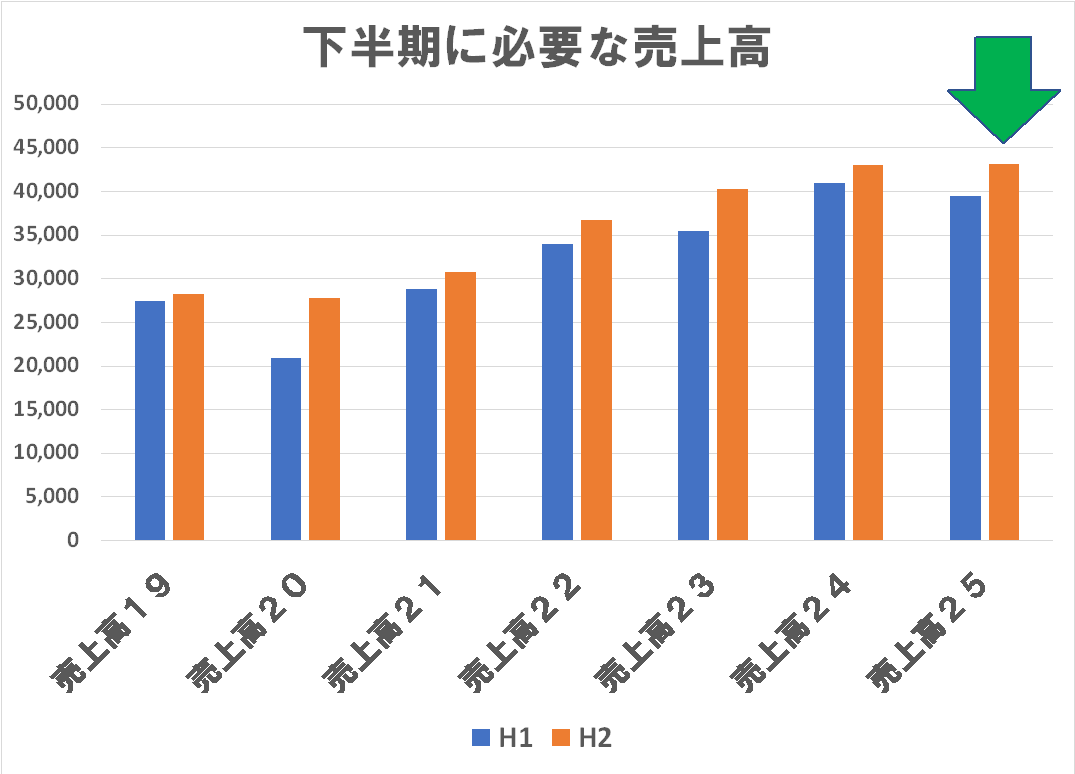

前回、売上高・営業利益とも年間見通しも下方修正しており、今回はそれをキープするといっています。

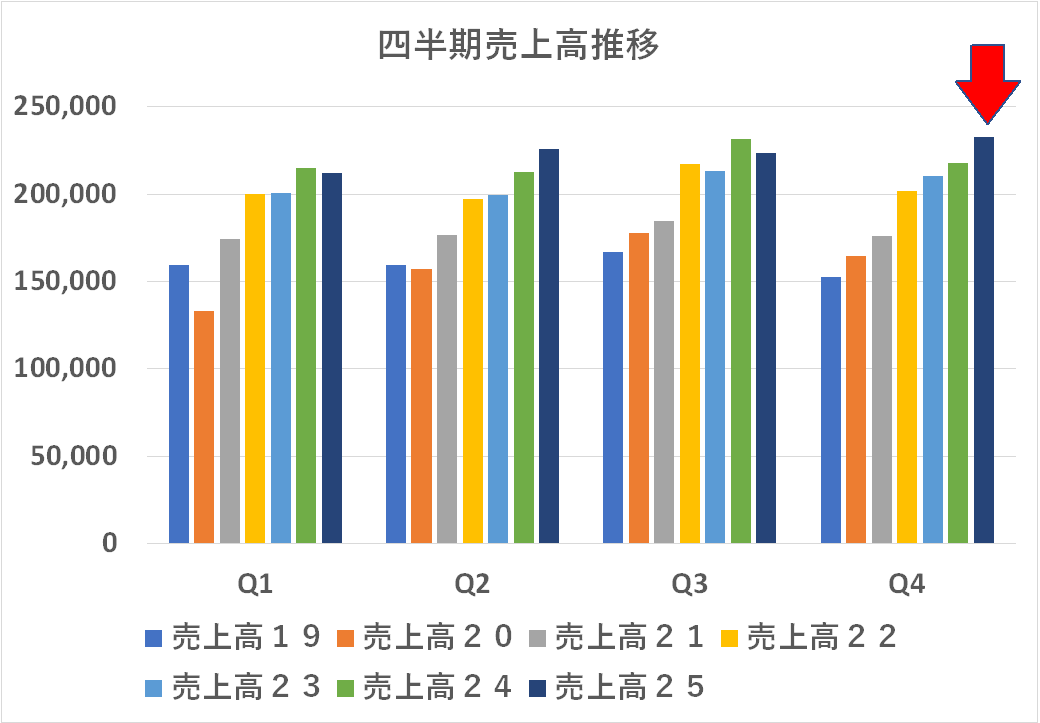

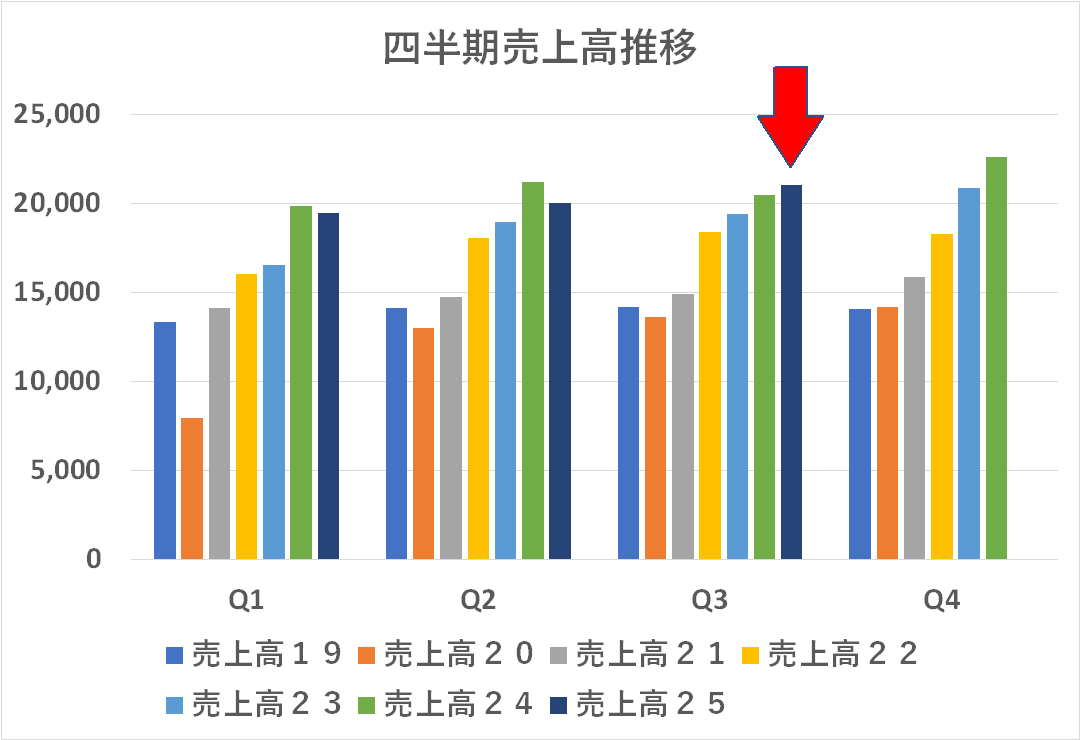

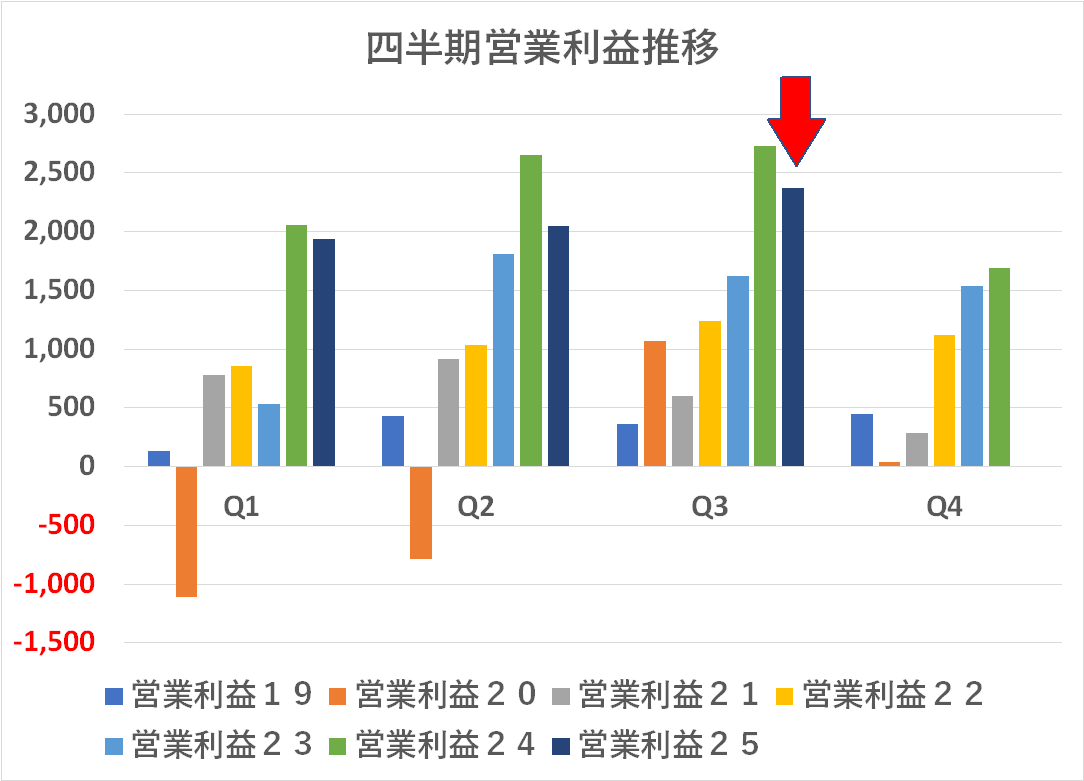

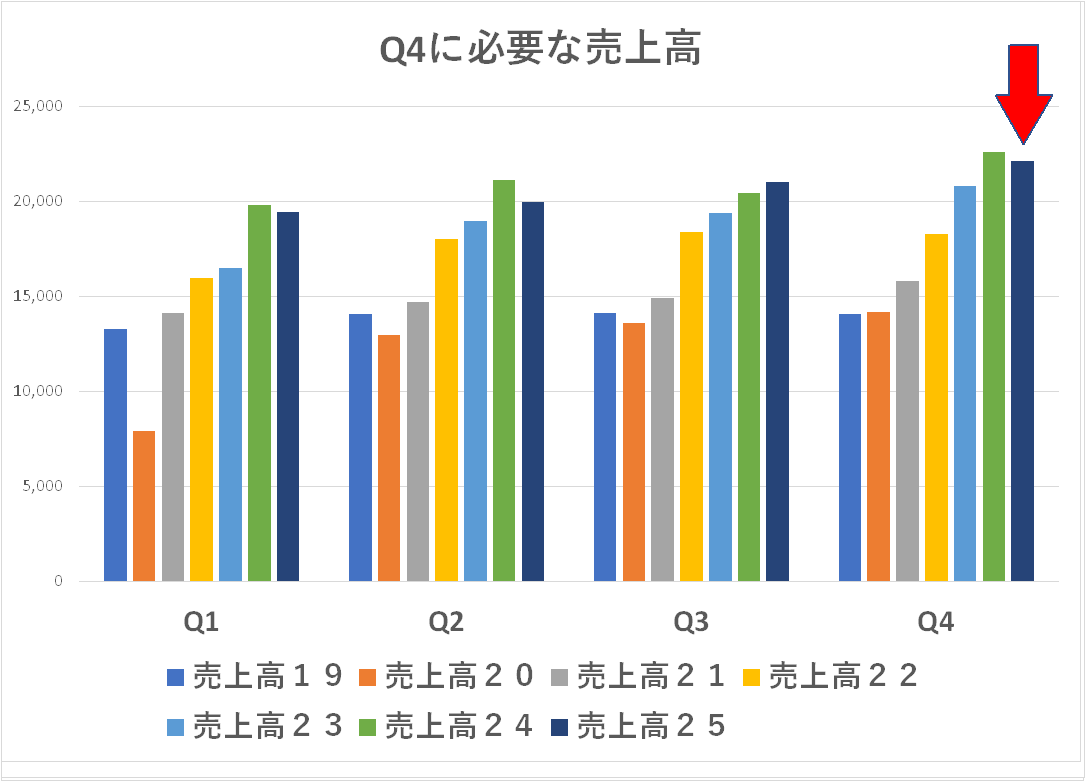

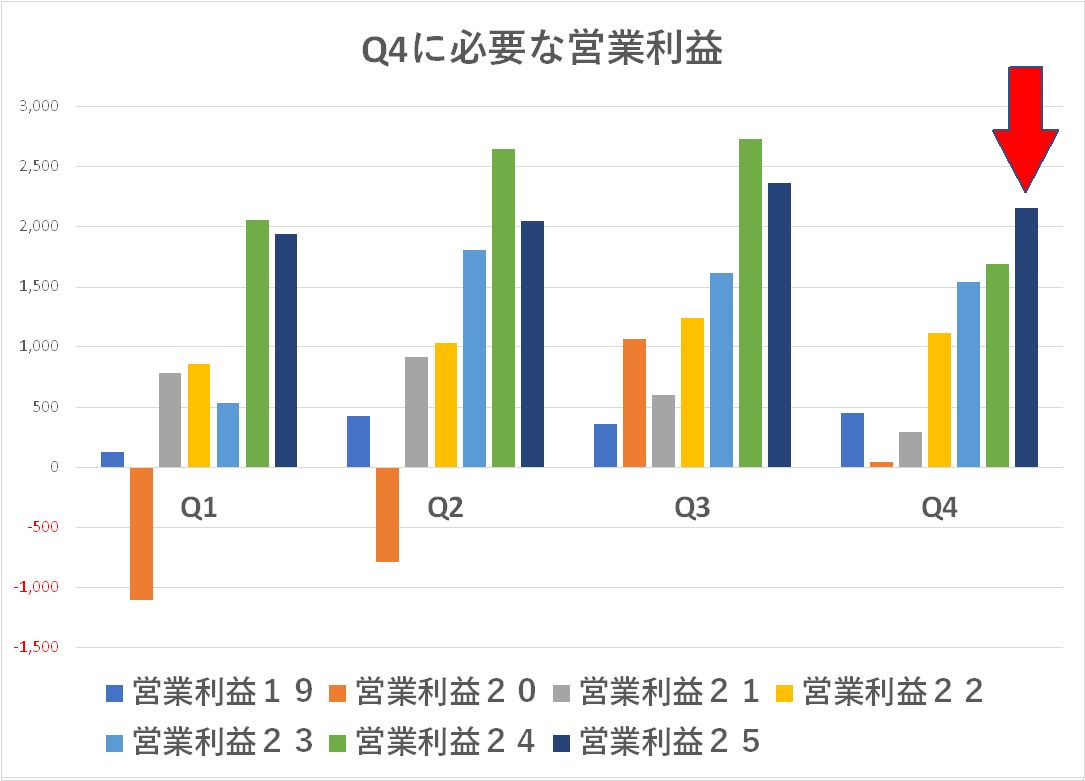

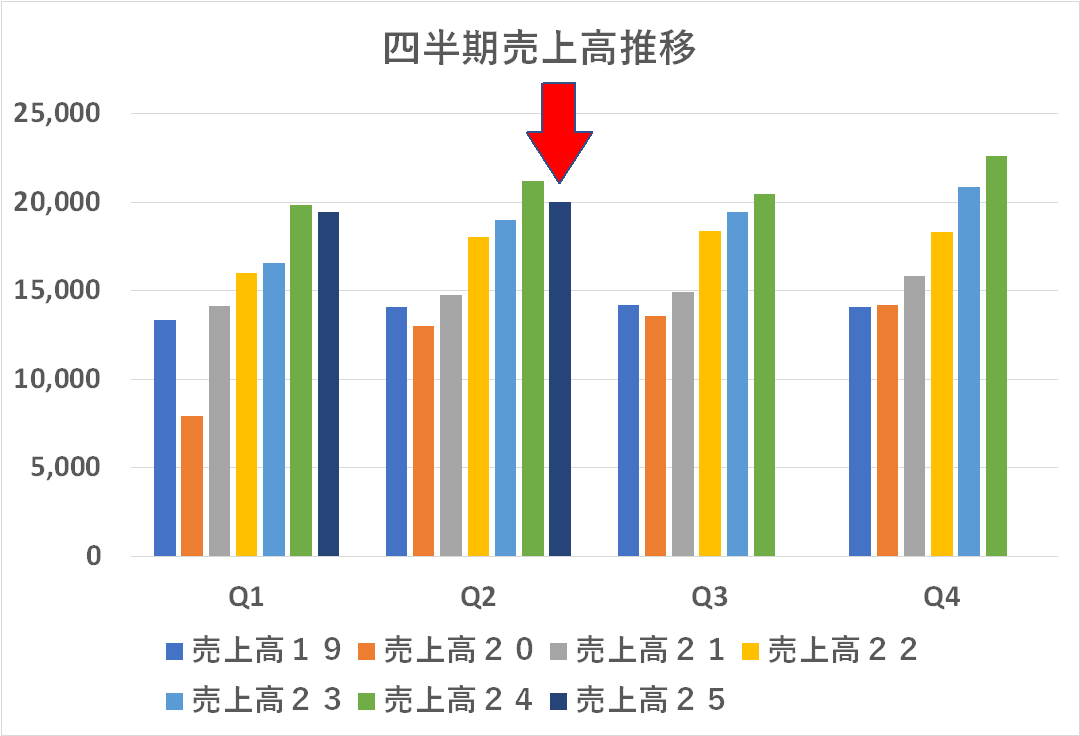

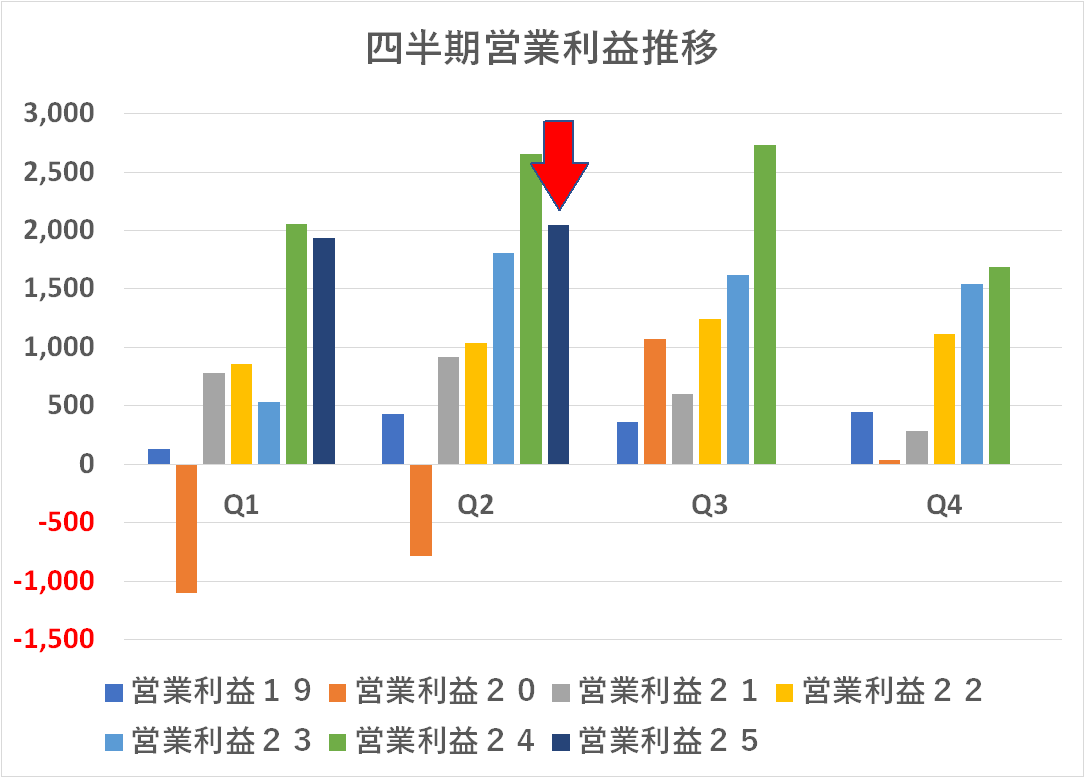

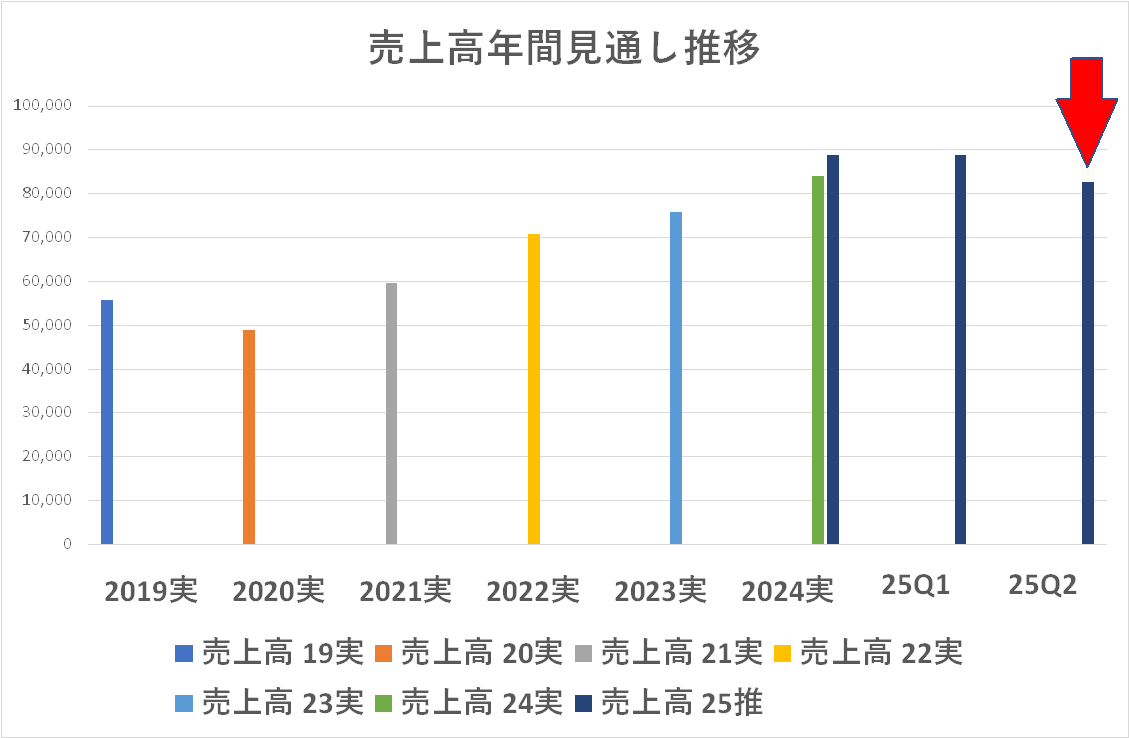

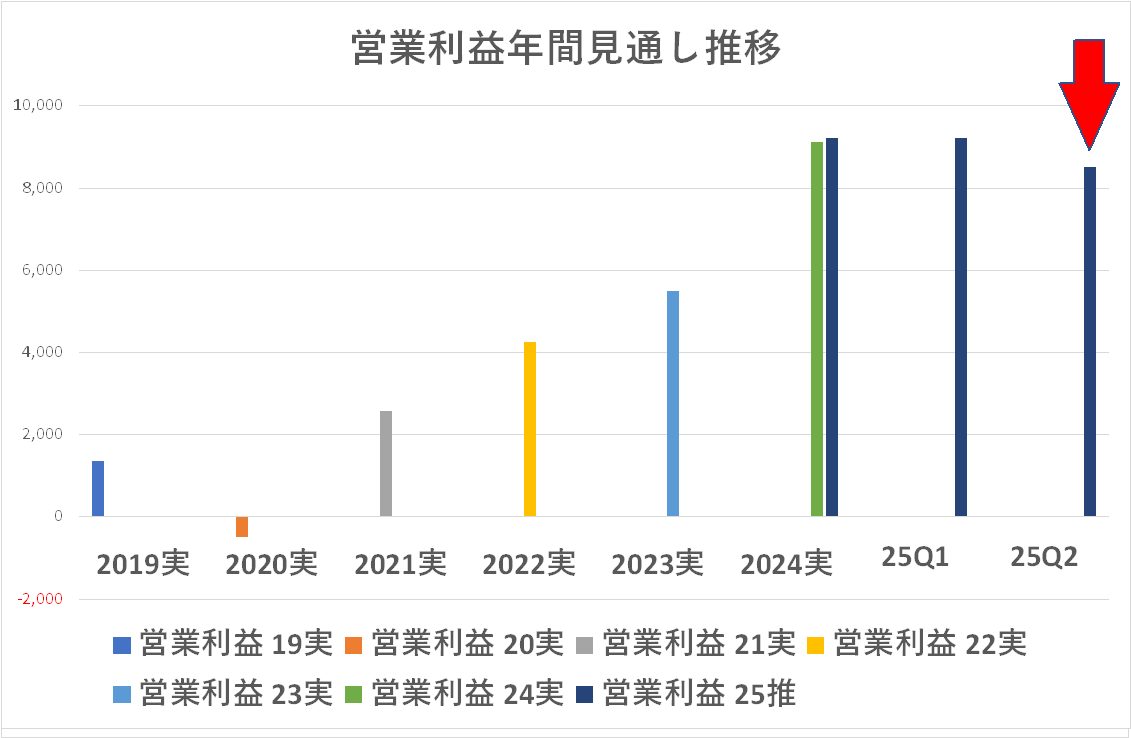

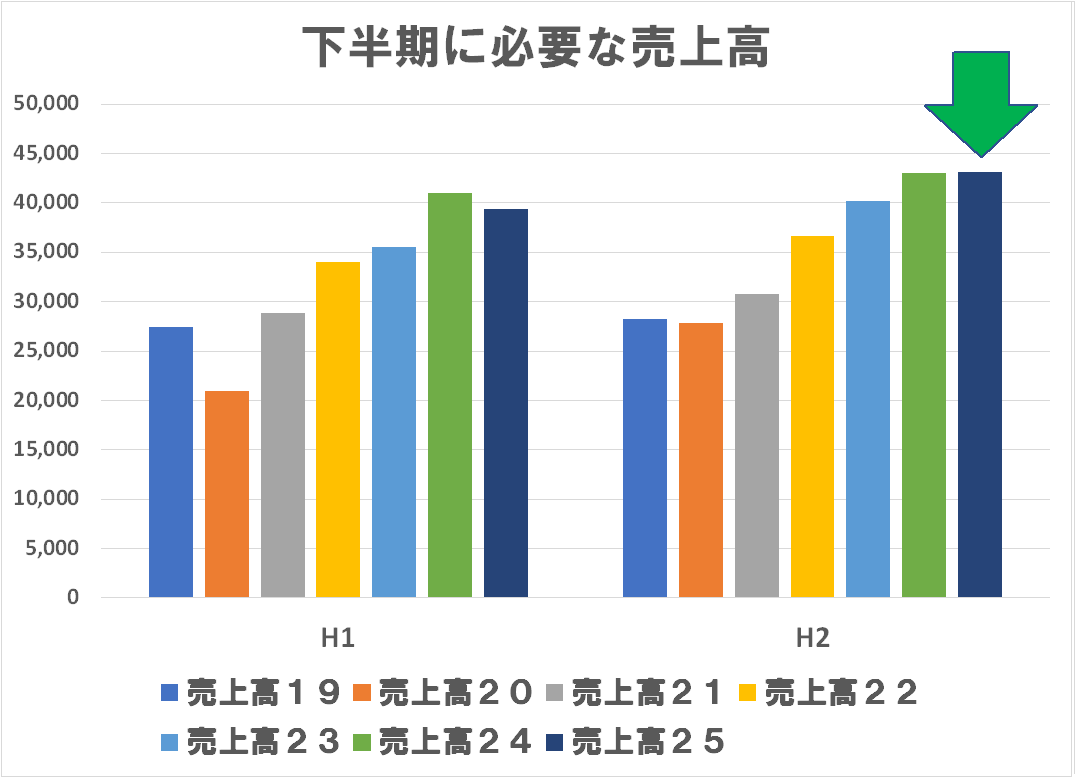

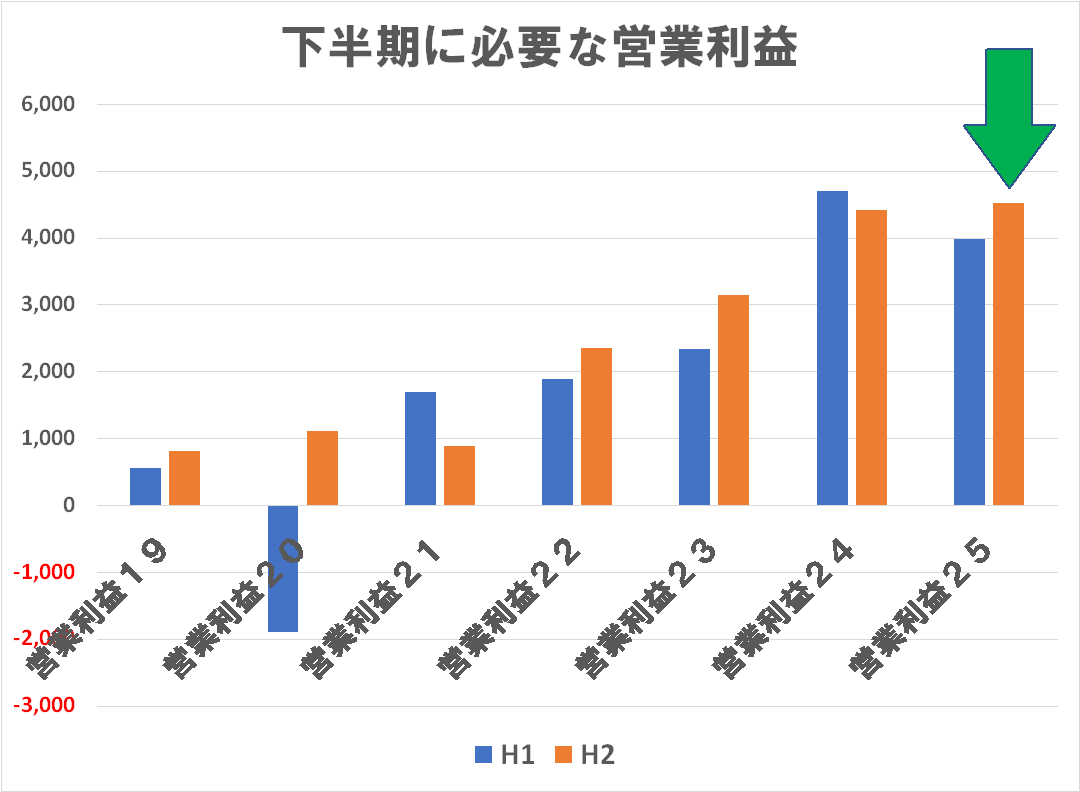

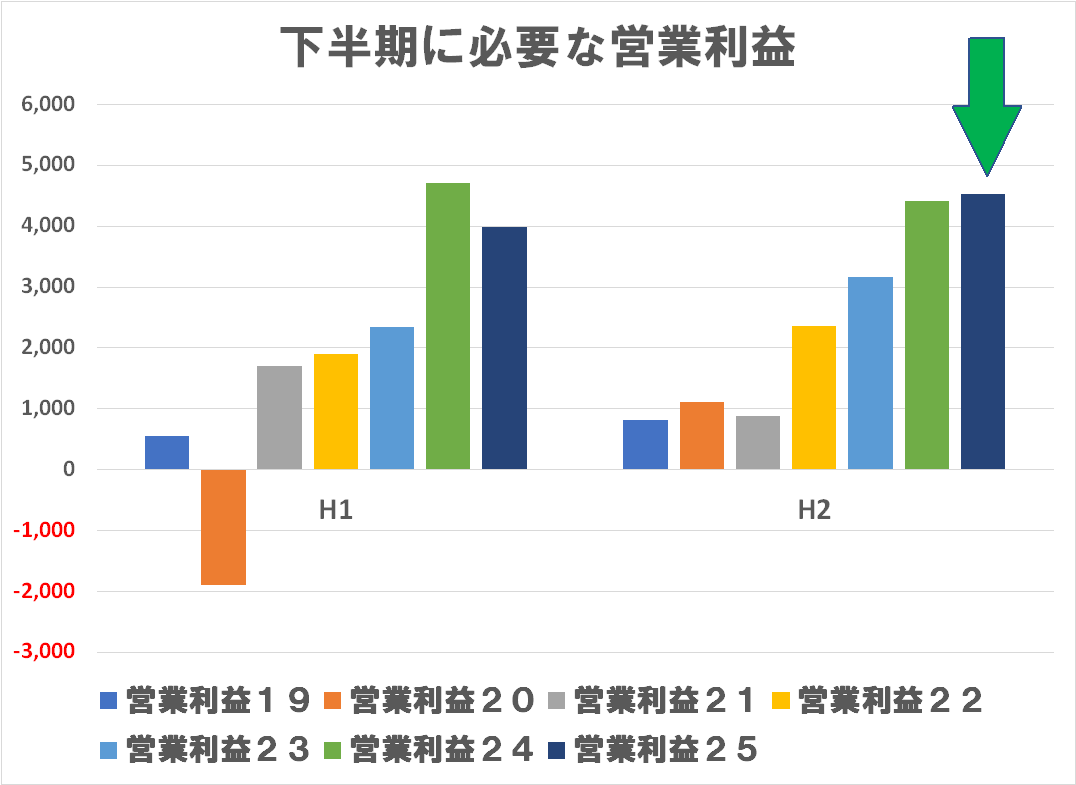

売上高はあまり変化はないようですが営業利益は昨年を下回っているのが分かります

前回下方修正した数字をキープすると言っています

これを達成するために必要な営業利益はちょっと過大、少なくとも前年をクリアする必要がありますが、同社の見通し前提、特に為替前提が超コンサバなのでなんとか達成するのではないかと思われます。

前年までは中期計画を一年前倒しで達成するなど、他社の成長が比較的緩やかな中で、独り絶好調状態でした。今年は売上高・営業利益とも前年割れということで・・・なにが起こっているのでしょうか?

対ChatGPT:ミマキエンジニアリングの2026年3月期Q3の決算短信及び決算説明会資料をアップします。併せて2025年3月期の決算説明会資料(書き起こし)をアップします。ここには2026年3月期の業績見通しが含まれています。またその時に発表した中長期成長戦略の資料もアップします。これらをもとに分析・コメントをお願いします。

私からは「2025年3月期までは絶好調で、前の中期計画を一年前倒しで達成したのに、2026年3月期は一転して業績も下方修正し、前年度を下回っている点が気になります。それでも収益性は営業利益率は10%以上と悪いわけではありません。またミマキは見通しに関して為替レートを極端に保守的に読む傾向があります。以上です

これに対してChatGPTのコメントは:非常に良い着眼点です。ご提示の問題意識はかなり本質を突いています。

ここでは、

* ① 25/3期までの「絶好調の正体」

* ② 26/3期の減速は構造的か一時的か

* ③ 為替前提の保守性

* ④ 中長期戦略との整合性

* ⑤ 投資家視点での評価

の順で整理します。

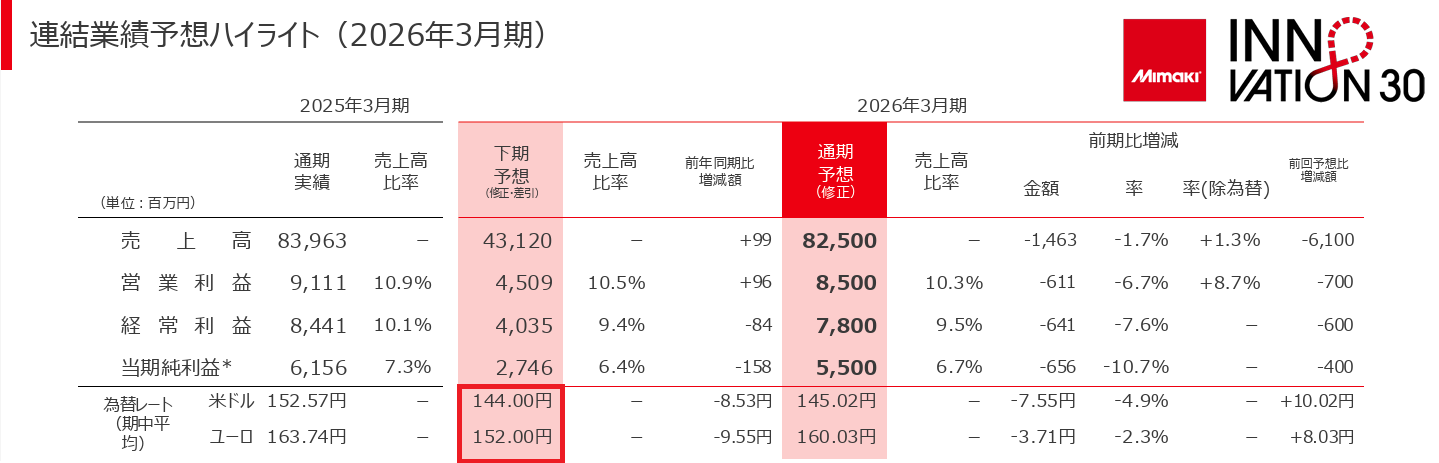

# ① 25/3期は「実力」か「追い風」か?25/3期通期は:

* 売上 839億円(+11.0%)

* 営業利益 91億円(+66.2%)

* 営業利益率 10.9%

* 営業CF 78億円

* 自己資本比率 42.3%

(P/Lは説明資料 p.5 参照 )

さらに営業利益増減要因を見ると:

* 為替影響 +10億円

* 売上増・原価率改善が主因

(増減分析は p.6 )

つまり、👉 利益改善の本質は「製品ミックス改善+原価率低下」・・・為替依存ではない、というのが会社の主張です。

実際、売上原価率は 56.9% → 54.0%(▲2.9pt):これは事業構造の改善と言えます。

# ② ではなぜ26/3期は減速するのか?:26/3期予想(p.9):

* 売上 886億(+5.5%)

* 営業利益 92億(+1.0%)

* 当期純利益 減益

ここで重要なのは:為替前提 USD 135円・EUR 152円 前期実績よりかなり円高設定。

会社は明確に:> 「保守的な予想」と明言(p.10) つまり、

✔ 為替逆風を織り込み

✔ 関税リスクも織り込み

✔ 価格転嫁やプラス効果は織り込まず

という設計です。

# ③ 本当に業績は悪化しているのか?実は重要なのはここです。

26/3期は「減速」ではありますが、営業利益率は依然10%前後。

そして販管費増の主因は:

* 人件費増

* 研究開発費増

(p.6 増減要因)

つまり、👉 攻めの投資局面に入っている可能性があります。

# ④ もっと本質的なリスク:気になる点は別のところにあります。

■ TA市場(DTF初期需要の反動)

説明資料では:TA市場はDTF需要一巡で減速(p.6)つまり:25/3期は「特需の追い風」が一部含まれていた可能性があります。ここが本質です。

# ⑤ 中長期戦略との整合性

新中計(Innovation 30)では:

* 高付加価値製品比率向上

* 産業用途拡大

* インクなどストックビジネス拡大(戦略資料全体)

25/3期は

✔ 原価率改善

✔ インク販売伸長

✔ FA拡大 が見られ、戦略との整合性は高い。

問題は:26/3期は「成長加速の年」ではなく「踊り場」に見えること。

# ⑥ 私の率直な評価

■ 構造悪化ではない

■ しかし成長モメンタムは鈍化

■ DTF反動は一時的

■ 為替前提はかなり保守的

ポイントは:> 27/3期に再加速できるかです。もし27/3期も横ばいなら、それは構造問題。

# ⑦ 投資家として注目すべき点

1. TA市場の回復トレンド

2. インク売上の伸び率

3. FAの持続性(自動車依存度)

4. 在庫水準とCCC

# ⑧ あなたの疑問への直接回答

> 「一年前倒し達成の翌年に失速するのは不自然では?」

→ 失速というより「保守的な一旦ブレーキ」。

ただし、DTFの反動減は実力値の修正。ここをどう見るかが鍵。

もしよろしければ:

・為替を実勢レートで再計算した「実力ベース利益」

・中計の売上CAGRと実績の乖離

・TA依存度のリスク分析

どれを深掘りますか?

かなり面白い会社です。

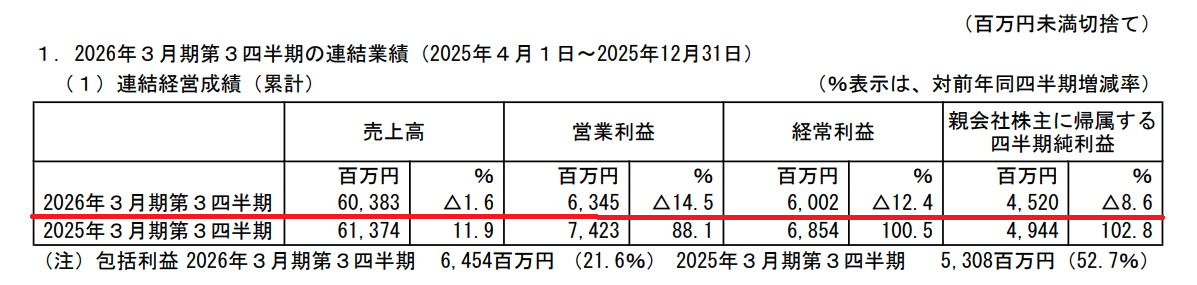

う~ん!下方修正したのはいいですが「前年実績を割っている」水準ですよ?

一方で為替レートは相変わらず超コンサバで US$=144円(現状実勢 154円)€=152円(現状実勢179円)ですよ!超コンサバなのは結構ですが、これだけ実勢と離れると意味はあるのでしょうか?為替をもう少し実勢に近付けるだけで前年割れを起こすような下方修正は回避できたのではないでしょうか?ここに葛藤は無かったのでしょうか?責任ある上場株式会社としての情報開示方針に謎が残ります。

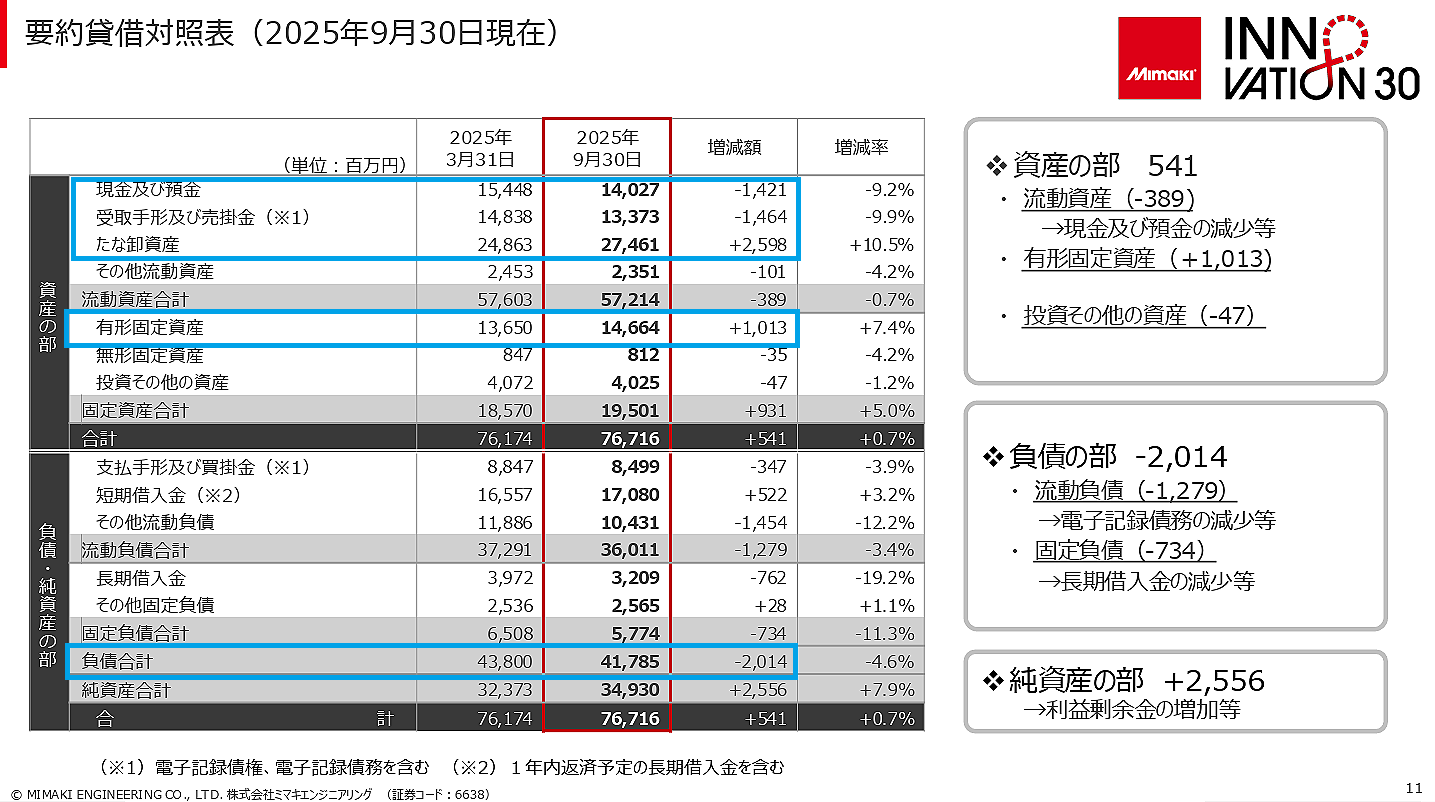

バランスシートを見ると借入金は減らしてはいますが、手元流動性は悪くなり、在庫が増えているのが気になりますね。在庫を正常レベルに戻すまではあまり利益がでないと推測されます。ミマキ・・・変調か?