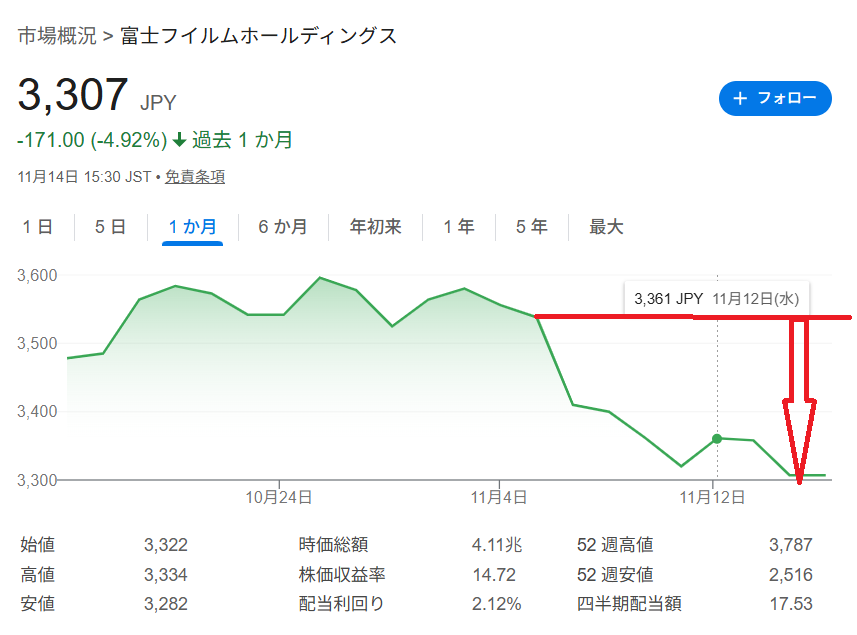

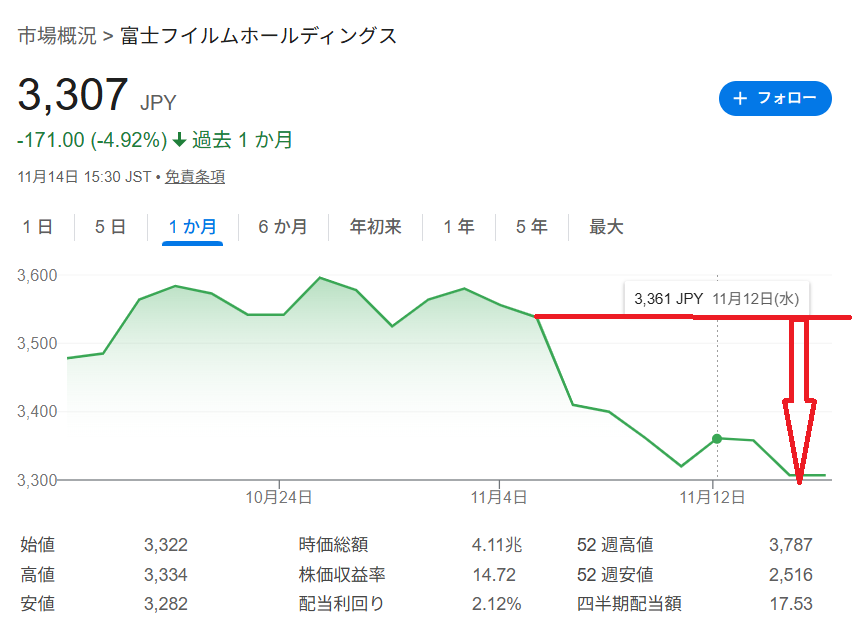

富士フイルムの株価は2025年度Q2の決算発表後に下落しました。決算自体は好決算だったと思いますが、株価は何故下落したのでしょうか?

- 2026-2-7

- トピックス

業界各社の決算状況を見ていきます。今回は 2月 5日に発表した富士フイルムです。

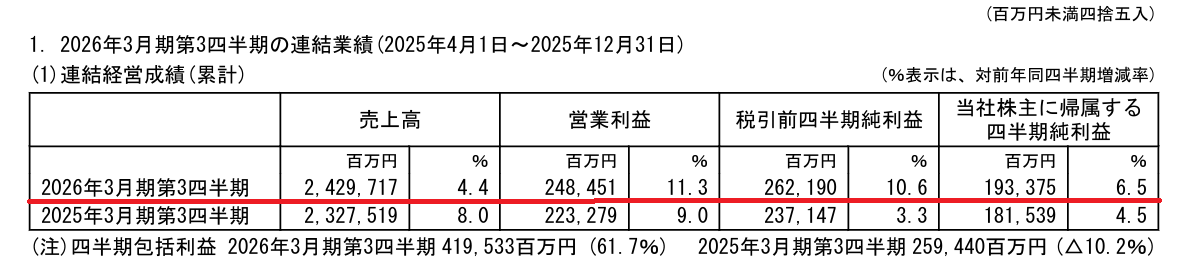

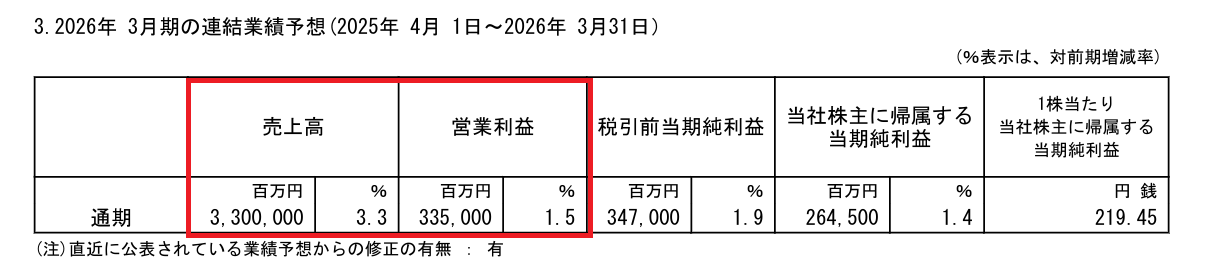

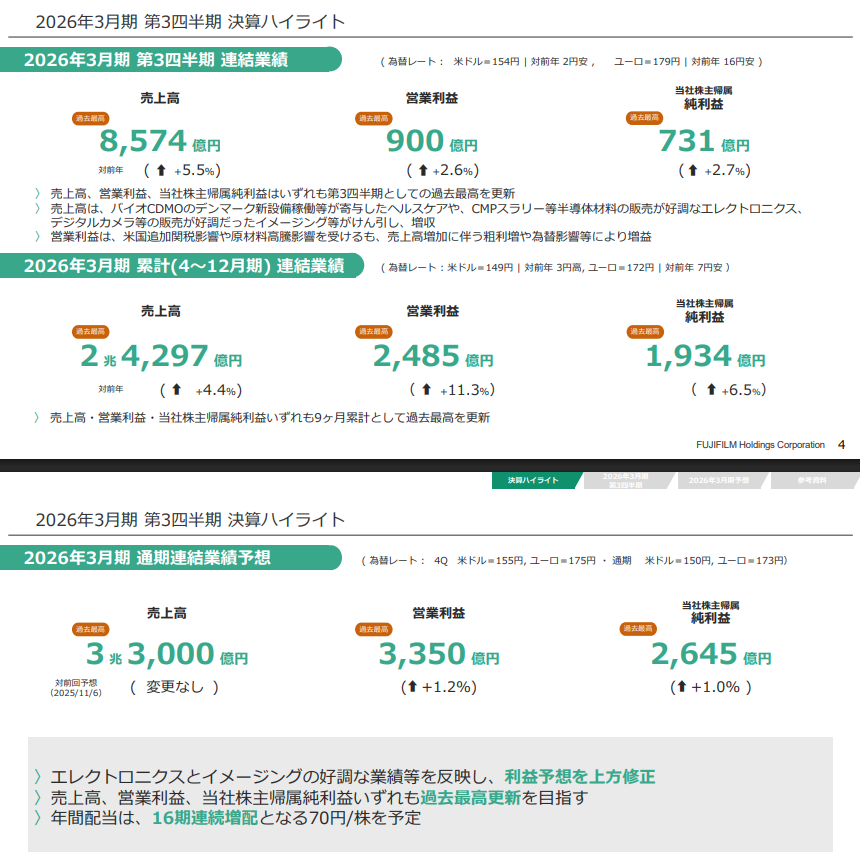

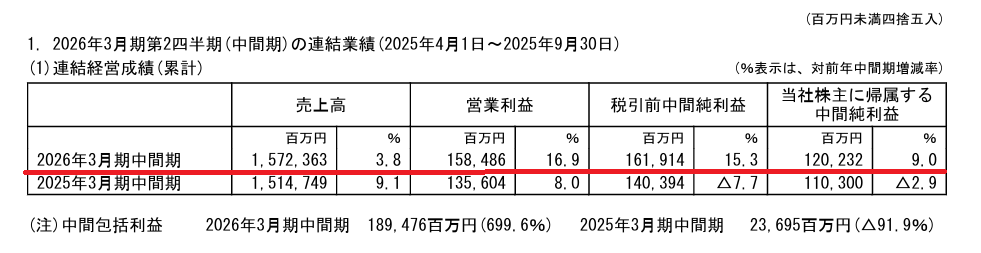

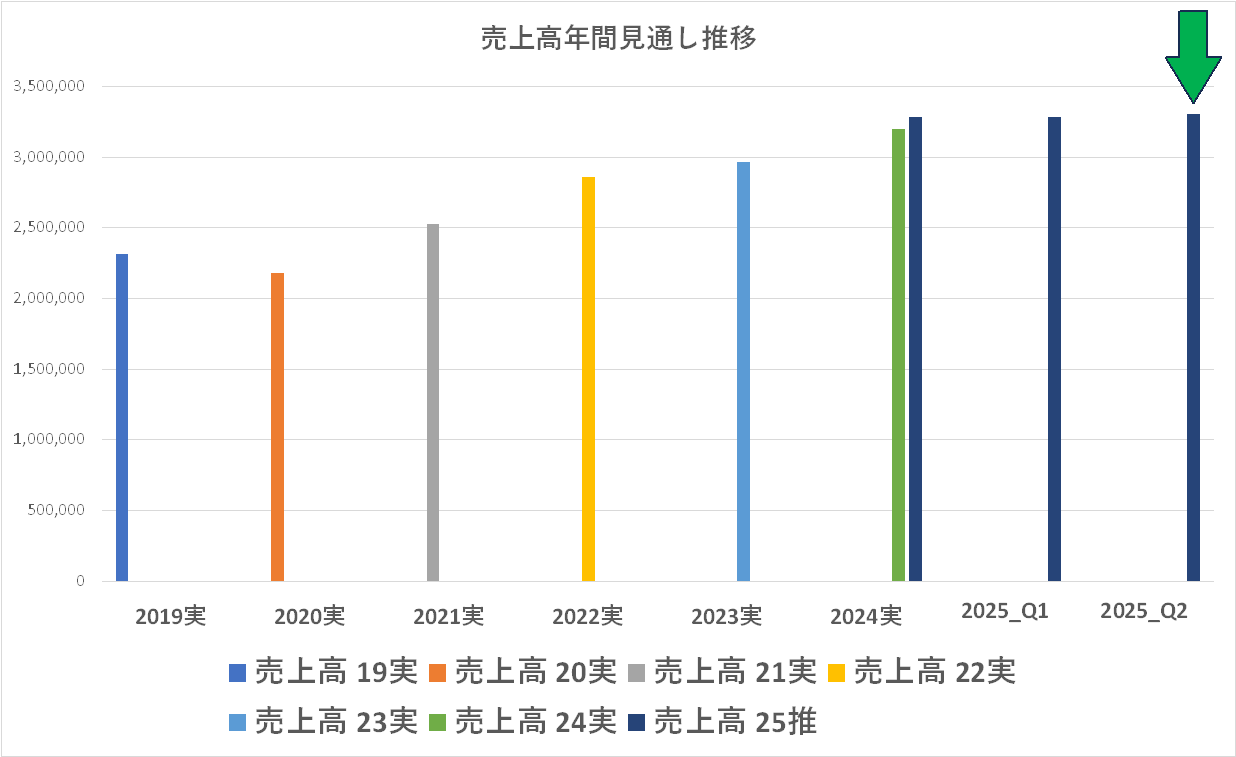

対前年同期で増収増益です

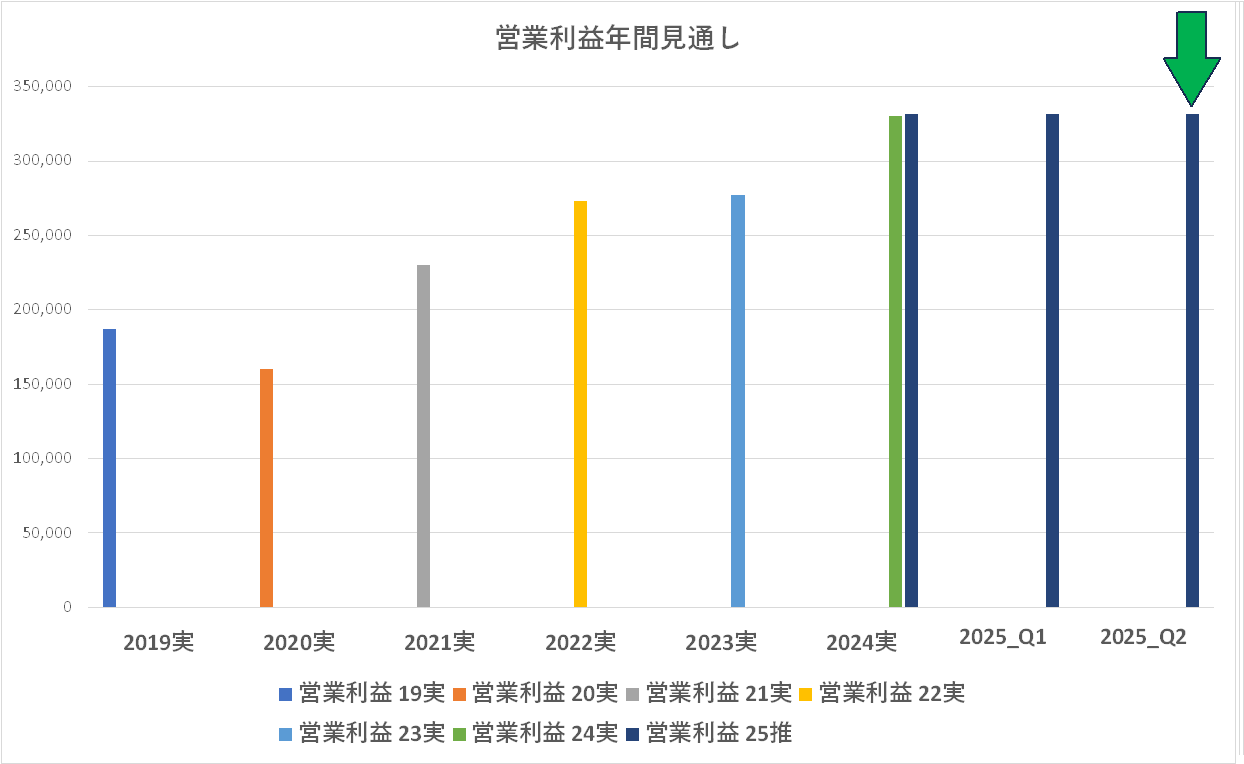

僅かですが営業利益を上方修正しています(1.2%)。まあ、うまくいってるときはこういうコントロールも可能ですね。セコいっちゃセコいですが(笑)ま、こんなことでポイント稼いだつもりになってちゃいかんように思いますが(笑)

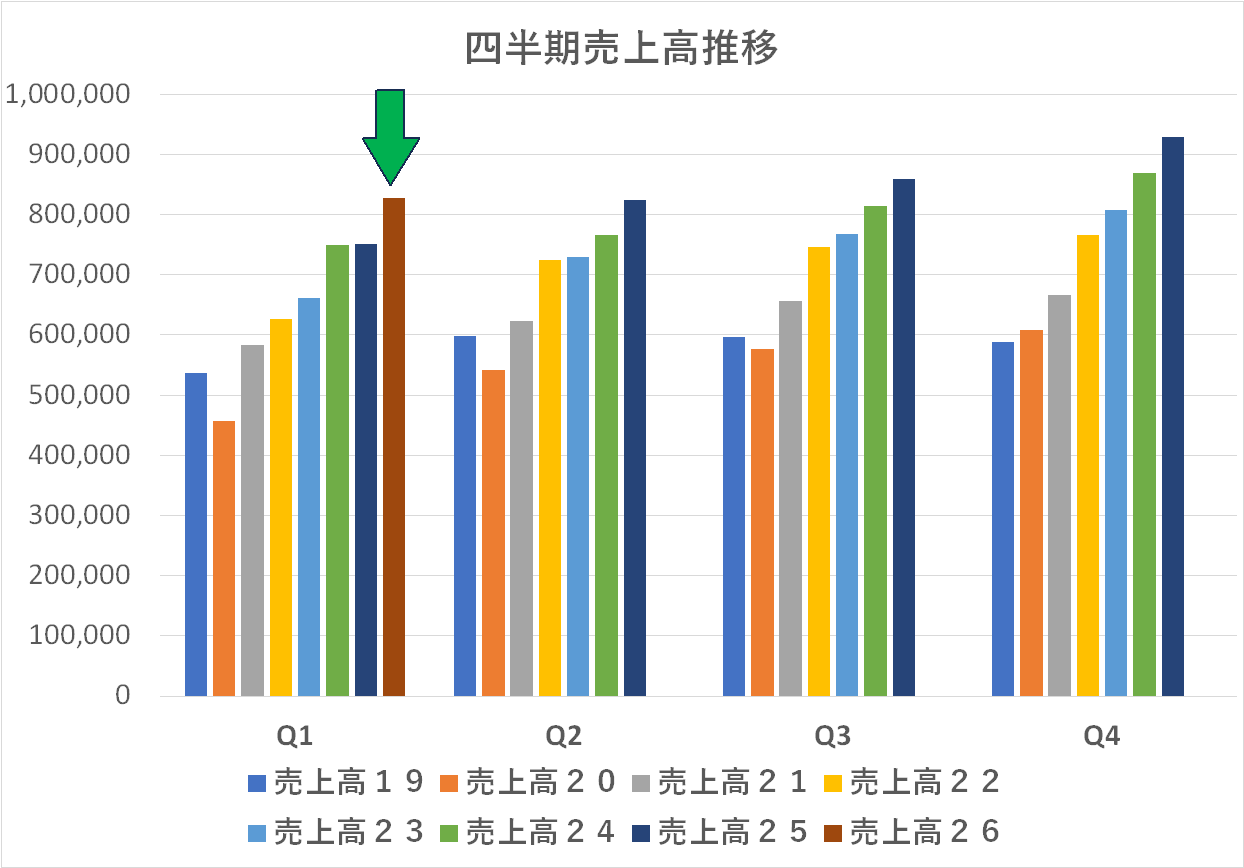

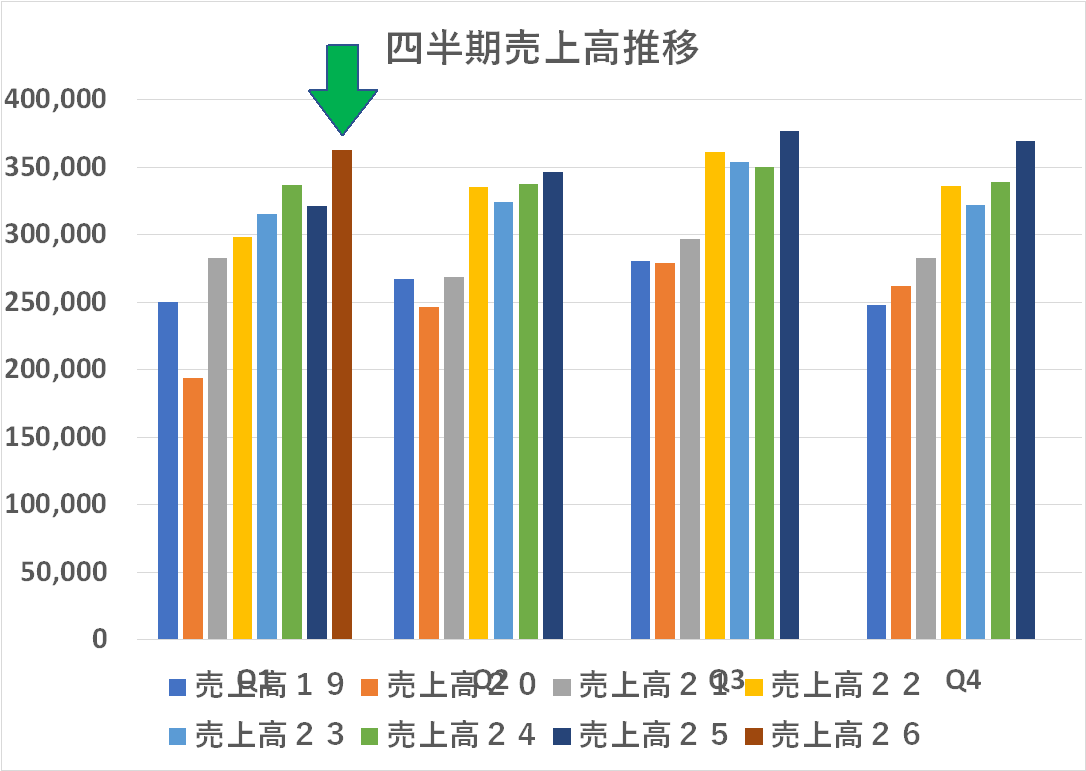

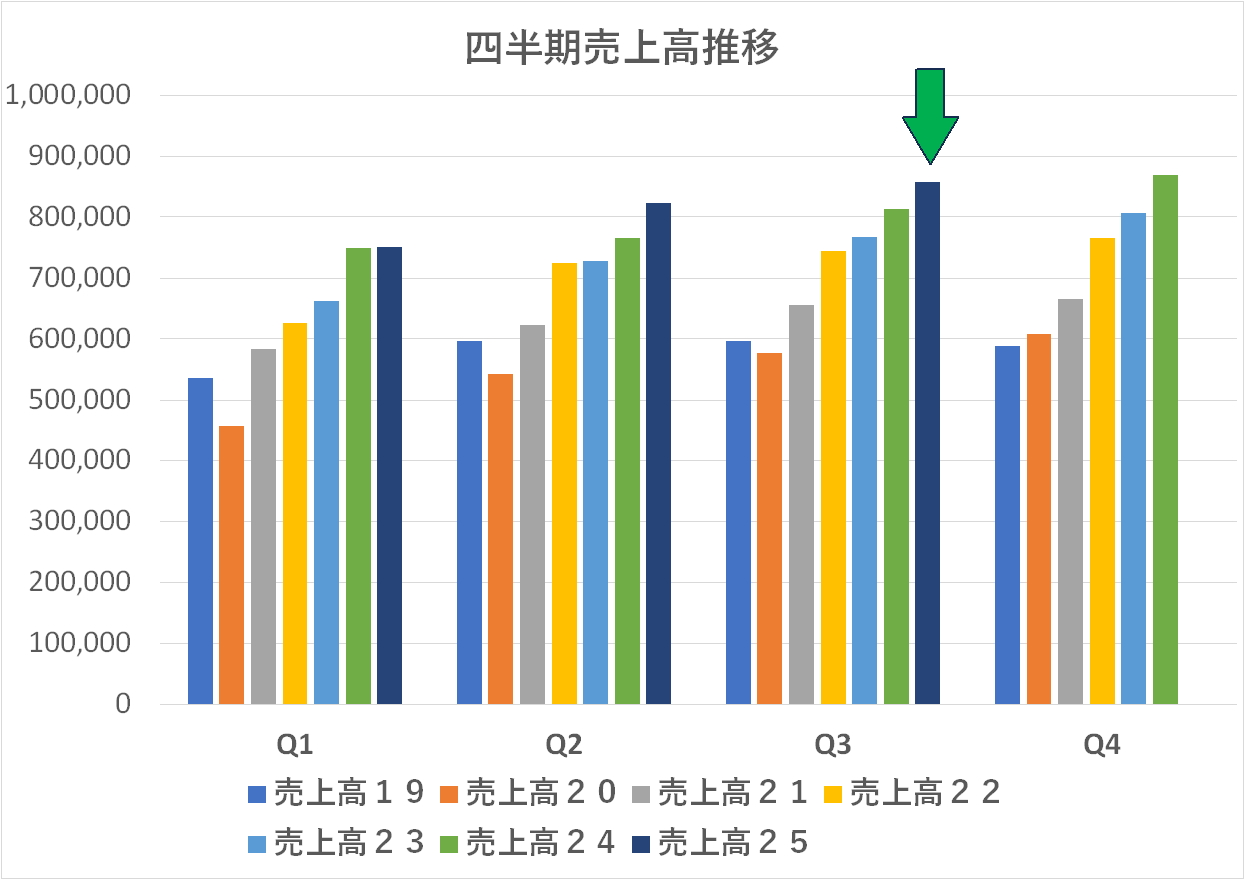

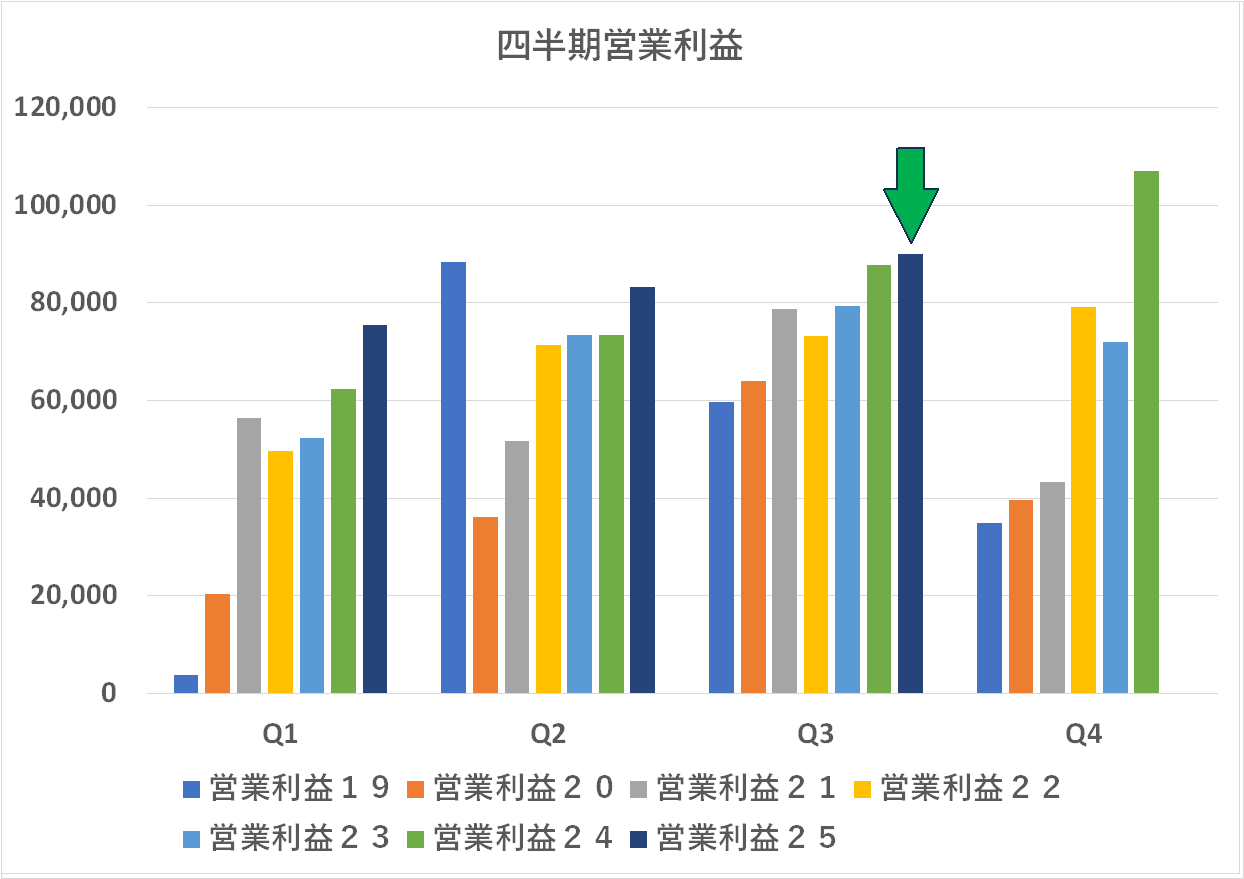

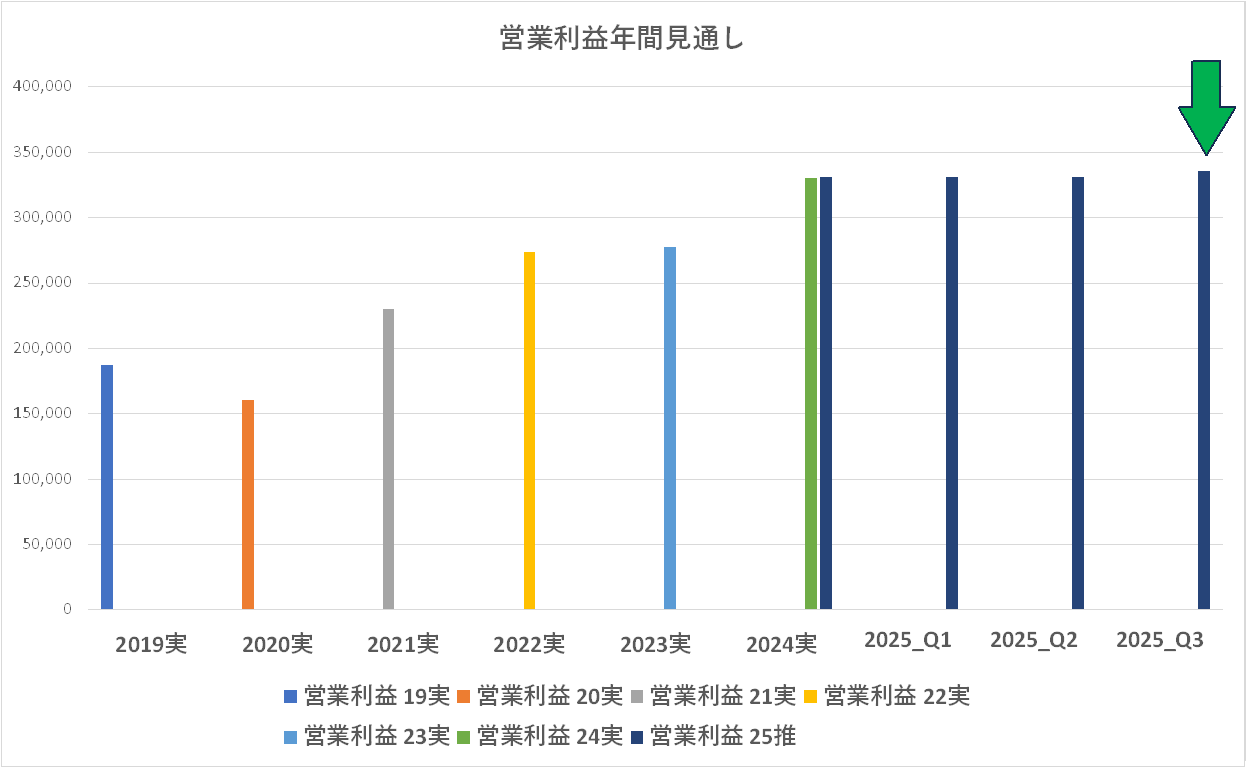

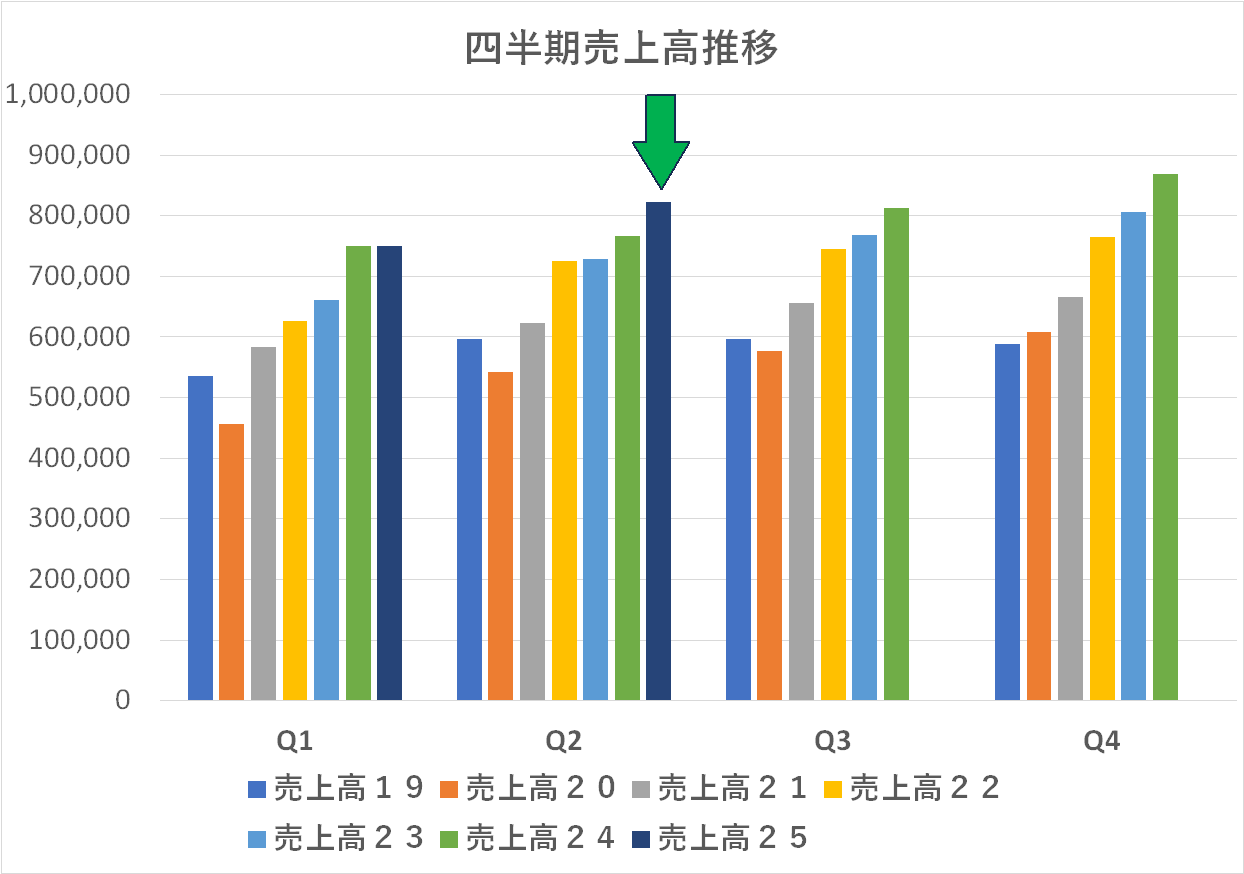

四半期を追うごとに右肩上がり・・・美しいグラフです(笑)

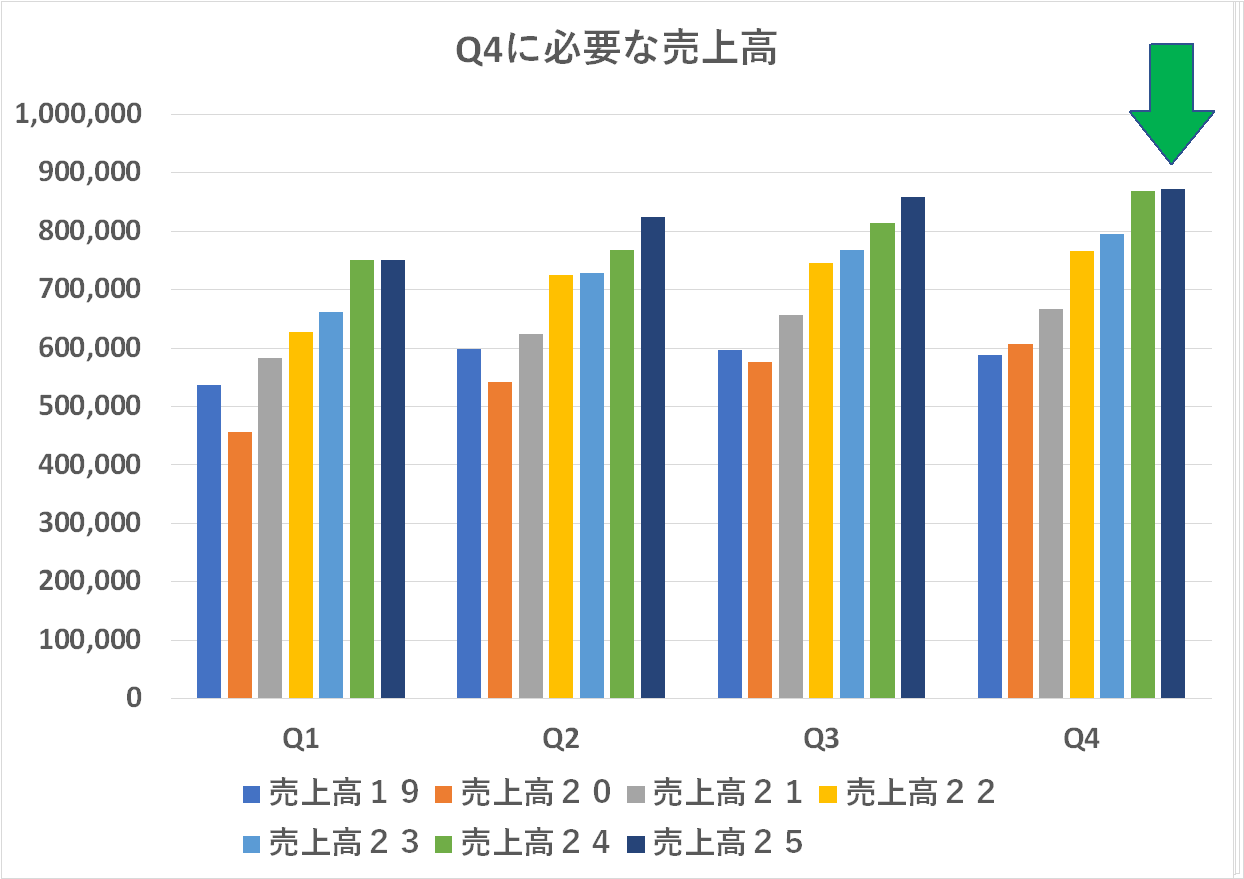

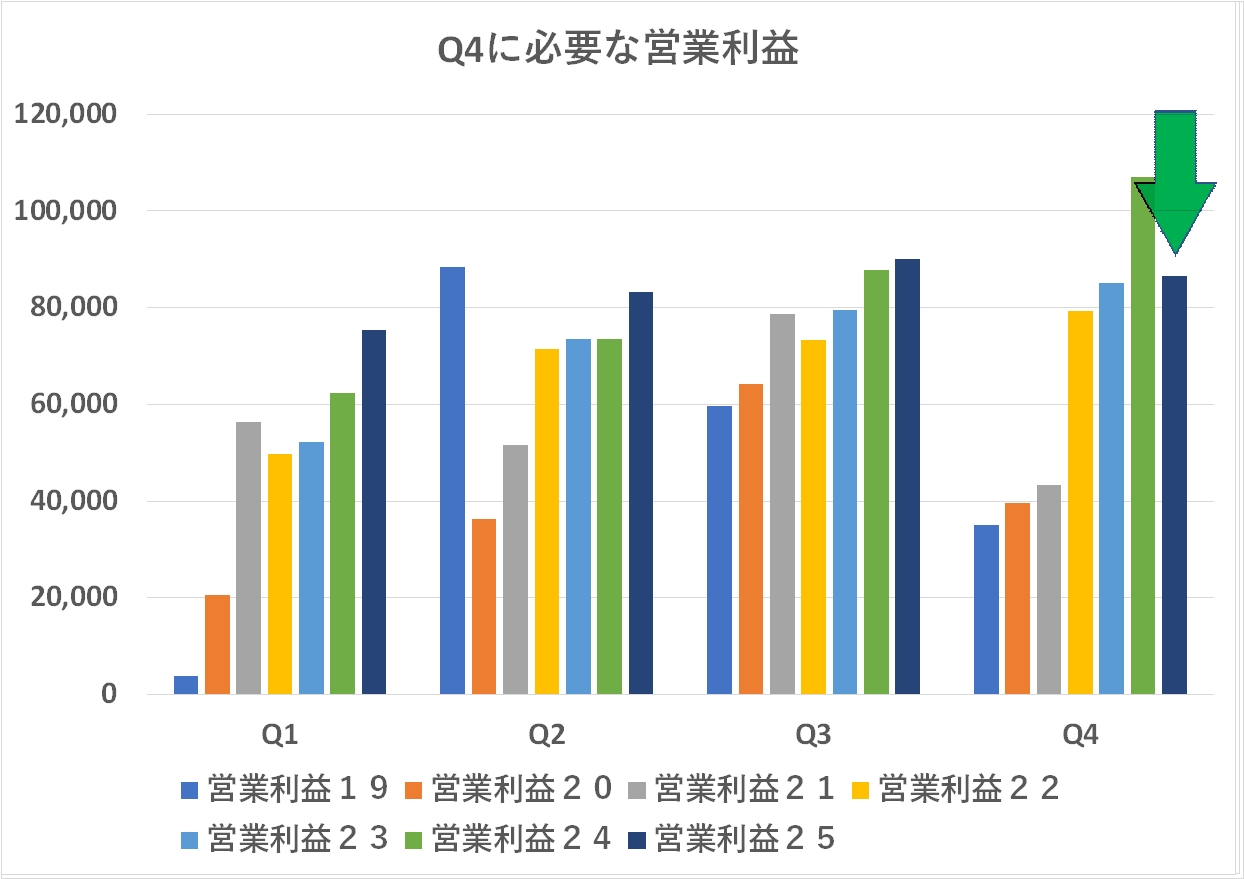

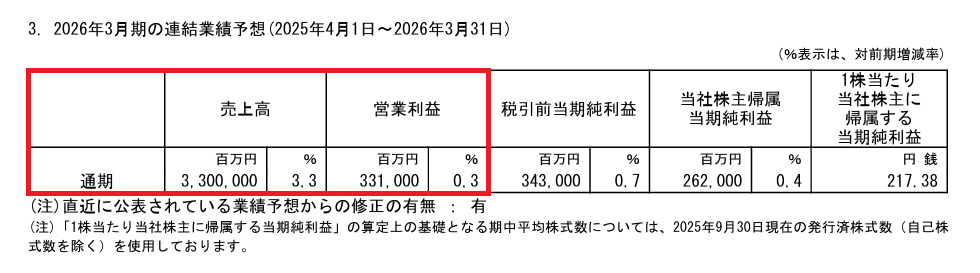

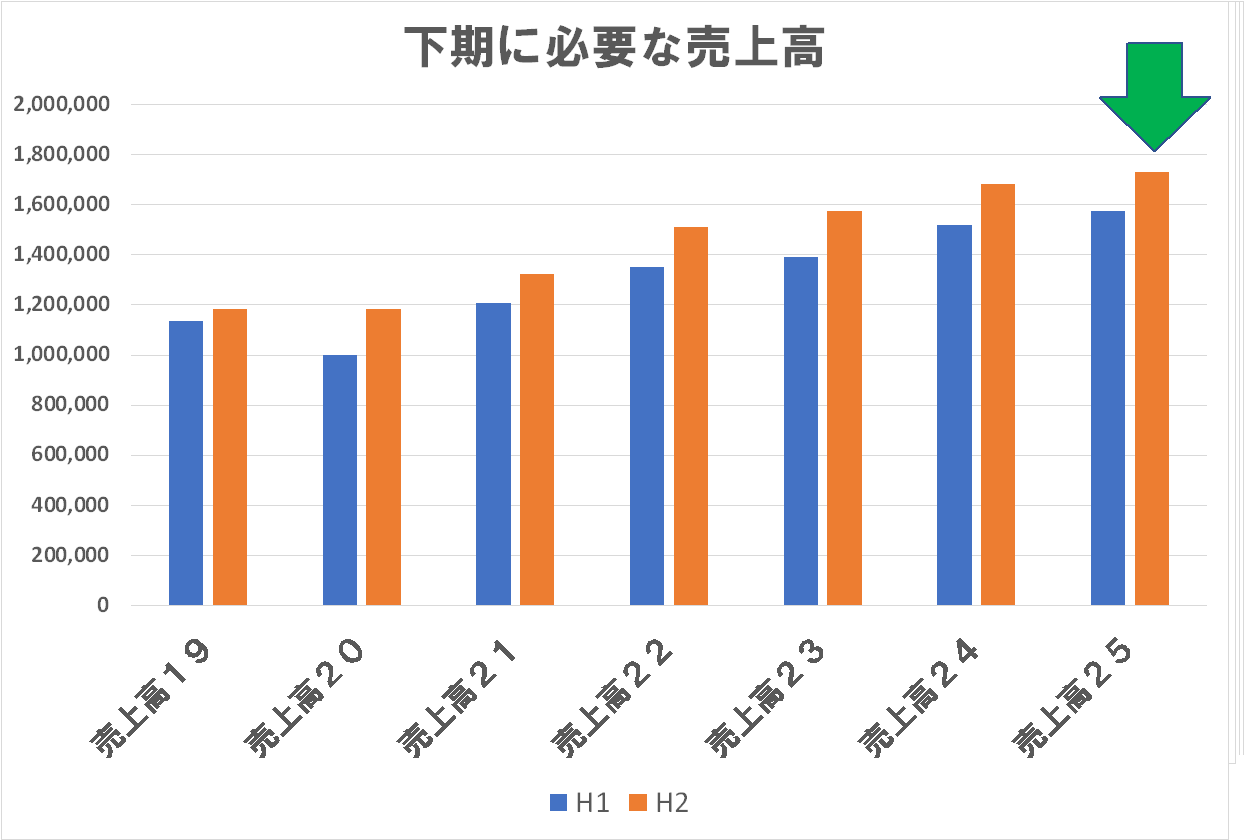

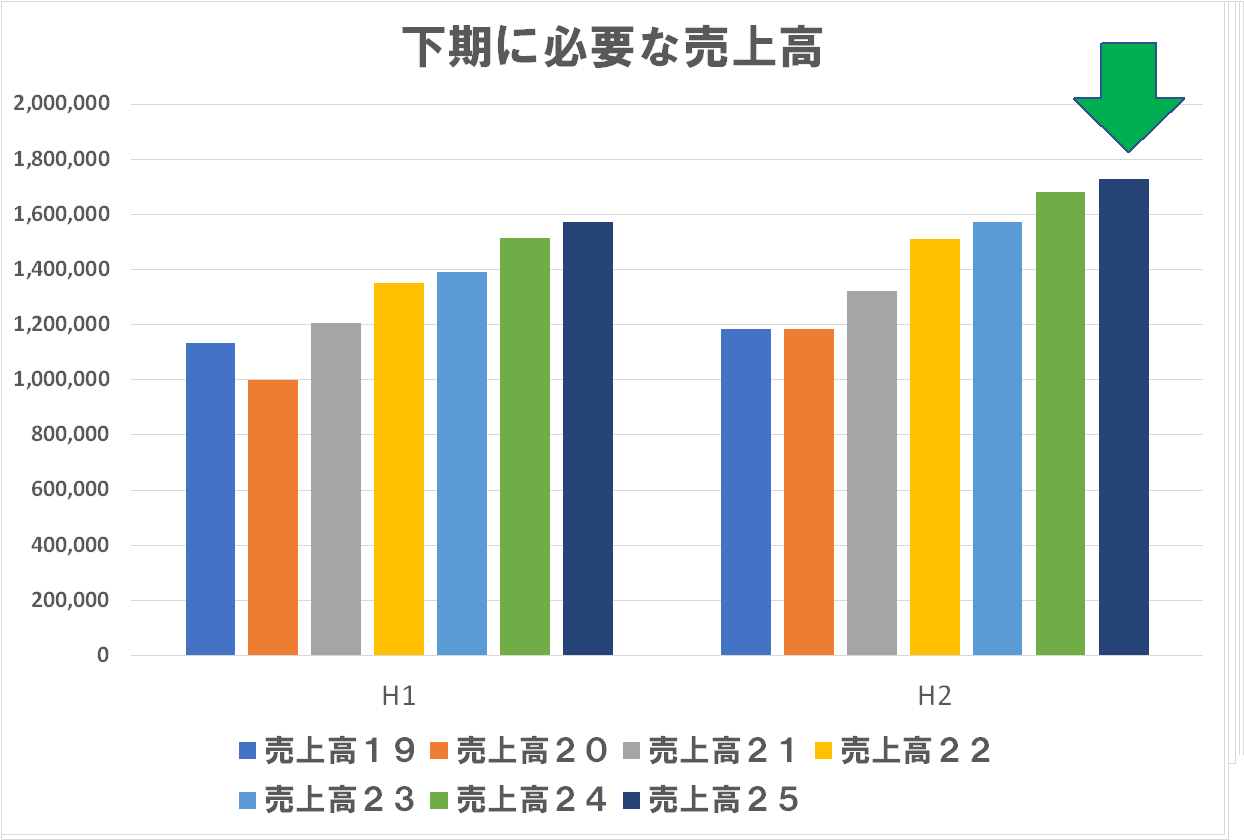

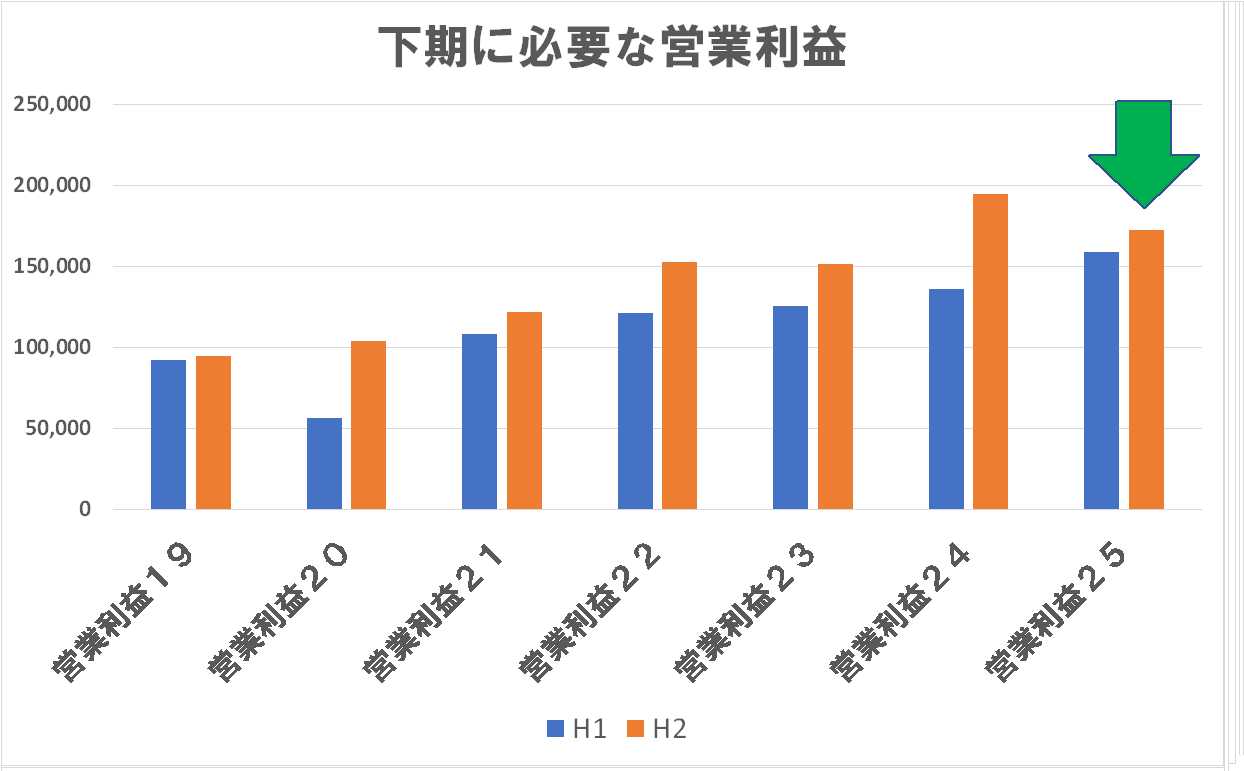

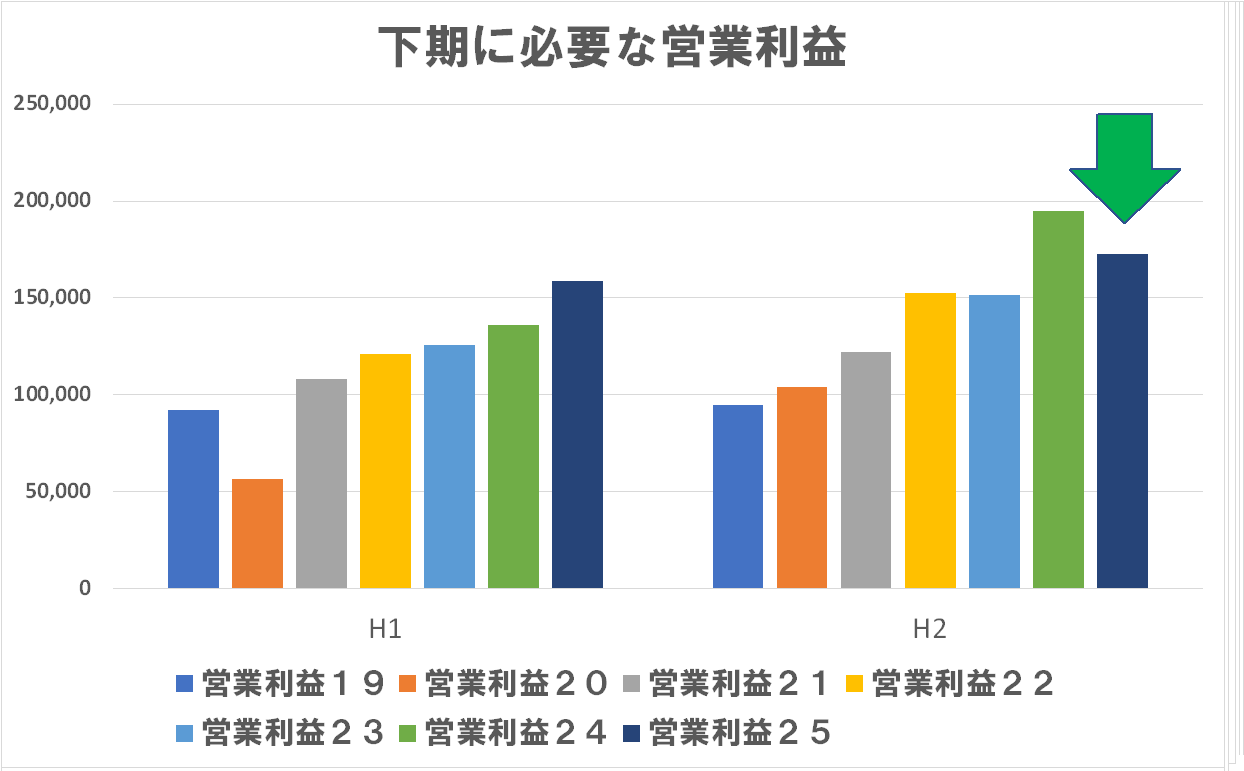

Q4に必要な売上高・営業利益も無理をしている様子は見られません、また期末には微妙に今回の見通しを超過達成するんでしょう(笑)あ、私は株主なのでどんどんやってください(笑)

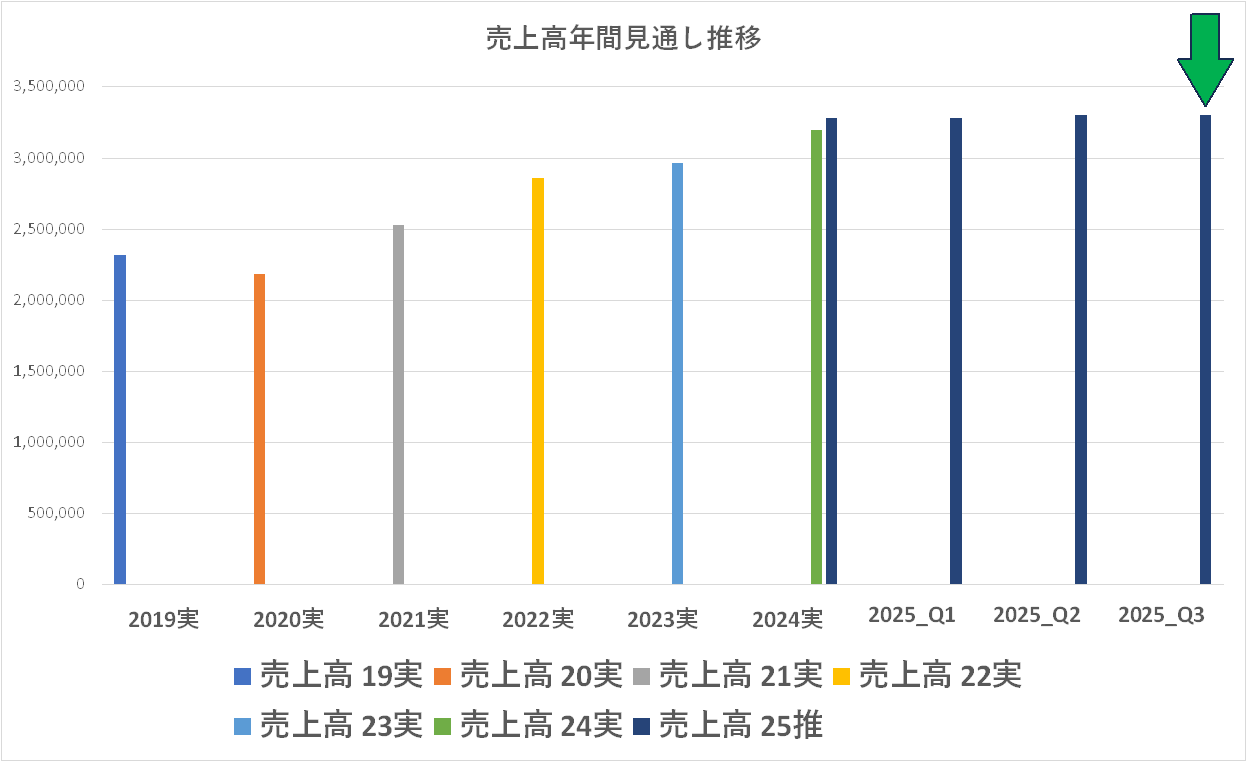

「過去最高」のオンパレード!はいはい(笑)

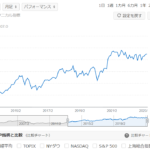

で、これだけ過去最高を並べて、まとも過ぎる決算報告をして「株価は下がるの?」・・・なんで?

日経平均はこの日は下がってませんよ!ここ暫くは高市効果で株は全般に上がってる中で(これ自体は、私は決して評価してません)、なんでこれだけの好決算を公表して株価は下がるの?

ホンの僅か上方修正を繰り返すような小細工でポイント稼ごうなんてセコいことやってる場合じゃないんじゃなの?(笑)

これって今回だけの話だけではなく、Q2でも起こってましたよね!今回のQ3とまったく同じように「過去最高」を並べて何の問題もない完璧な決算を公表したにも関わらず・・・

その時のコメントはこちらにあります。そろそろ富士フイルムの IR責任者の方も気が付いてくださいよね・・・

という訳で今回も ChatGPTに訊いてみました。

対 ChatGPT:富士フイルムの株価が下がりました。あれだけの好決算をしながら、かつ今日は日経平均は上がった中での下げなので気になります。Q2でも好決算発表直後に下げました。これはどう理解すればいいのでしょう?今後回復すると期待できますか?

チャッピーの結論だけ申せば:まとめ(かなり率直に)

今回の下げは:ネガティブサプライズではない

むしろ:「良い会社だが、材料出尽くし」

Q2後と同じく:“期待値調整の下げ”

👉 中長期では「悪くないが、今すぐ跳ねる株でもない」

・・・それじゃ困るんですけど、株主としては(笑)間違いなく優良会社で優秀な決算というのはわかっているんですが、なぜこんな感じなのか・・・広報・IR責任者の方のご見解をお聞きしたいものです。そろそろ発想の転換をした方がいいんじゃないですか?

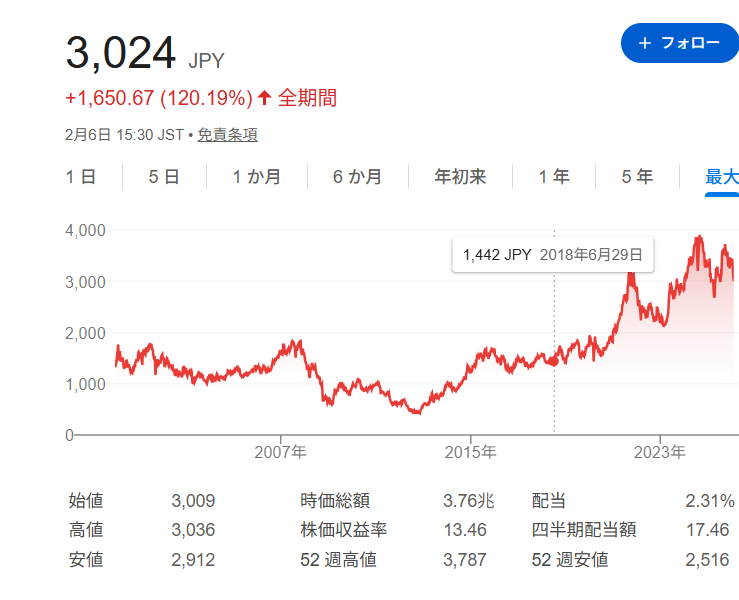

株主として、個人的には富士フイルムという企業は素晴らしいと思っています。銀塩写真の雄だったところに甘んじず、印刷に舵を切り、更に大きな流れの中で富山製薬を買ったり、栄光のグラフィック事業部を切り出して旧富士ゼロと一緒にしたり、様々な手を講じてヘルスケアにシフトし、更に写真事業を見事に銀塩から脱皮・デジタルで復活させ、半導体材料にまで進出し利益を支えるまでになった・・・日本誇るべき優良企業であることは間違いありません。

が、ここ最近、ちょっと思考停止してませんか?一つだけ例を挙げれば「富士フイルムが将来の見えない富士 BIを抱え込んでいる」と受け止められていることが株価の伸長を阻んでいるとの指摘がある件・・・これは私もことあるごとに指摘してきましたが・・・これこそがホールディングスの重要な仕事の一つですよ!

グラフィックスを切り出して旧富士ゼロに纏めて「あとは浜さんに絵を書かせよう」なんて考えてたら大間違いです。事業ユニットの社長がやるべきことは現場でベストを尽くすこと、戦略的な方向付け+アクションはホールディングスの仕事です!

いいですか?方向付けだけで終わって、後は現場に投げてはいけませんよ!「アクション」までやるんですよ、ホールディングスの戦略部門は!ここ最近、説明会資料に「富士 BIを将来的にどうするんだい?」という記述が全く見当たりません。脳死してませんか?(笑)

なお長くなるのでここでは割愛しましたが ChatGPTとの全文はこちらにあります。富士フイルムの方は是非お読みください。コーポレートの戦略部門やIR責任者の方はこれ読んでないんだろうなあ(笑)どなたか、一株主からの意見としてお伝えいただければ幸いです(笑)

✙✙ Q2のコメントはここをクリック下さい

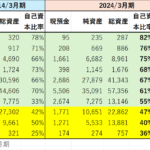

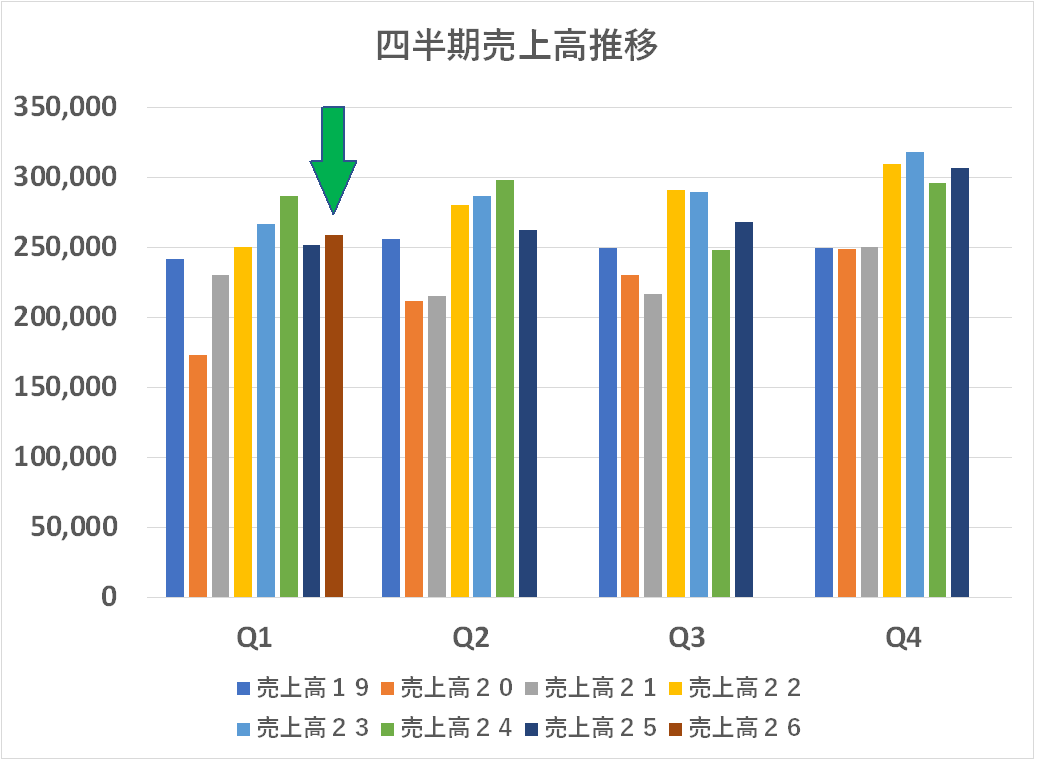

増収増益で、それもギリギリでというワケではなく、かなり余裕を持った数字に見えます

年間見通しは「有」となっていますが売上高を僅かに(0.6%)上方修正しただけで・・・まあ、そこまでやって好印象を持たれたいのか?とは思いますけどね(笑)

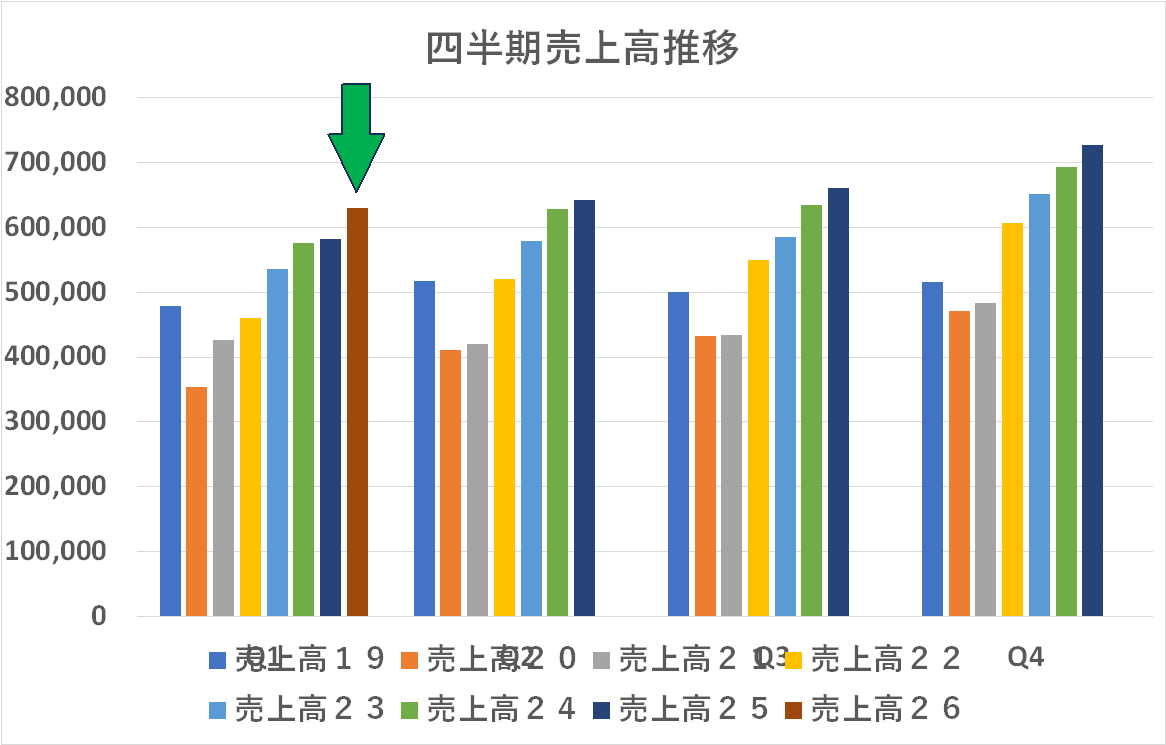

まあグラフでチェックする限りではなんの不安も問題もなさそうに見えます。下半期への負荷も無理をしているようには見えません。結構ですねえ!

過去最高を連呼するスタイルは健在です(笑)いや、広報ご担当のドヤ顔は分かりますが・・・やり過ぎちゃいまっか(笑)あ、いえいえ、私は今や株主なので結構なことです(笑)

え、なんでやねん!発表日から株価は大きく下落しましたね!困ります(笑)広報担当の役員様、どうコメントされますか?(笑)まあ、株式市場は闇ですね・・・ということでChatGPTに訊いてみました