- 2026-2-5

- トピックス

業界各社の決算状況を見ていきます。今回は 5月 14日に発表したコニカミノルタです。

減収増益なわけですね。まあ、増収と言っても前年が赤字だったので黒字復帰ということです。

一言で申せば来年度も横ばいだよ(あまり期待しないでね)と言っています。前景者たちが遺した負の遺産処理を当年度で終えて、その後はベロブスカイトだ、半導体関連だと、V字回復みたいな表現で期待を繋いできたのはどこに行ったのでしょうか?

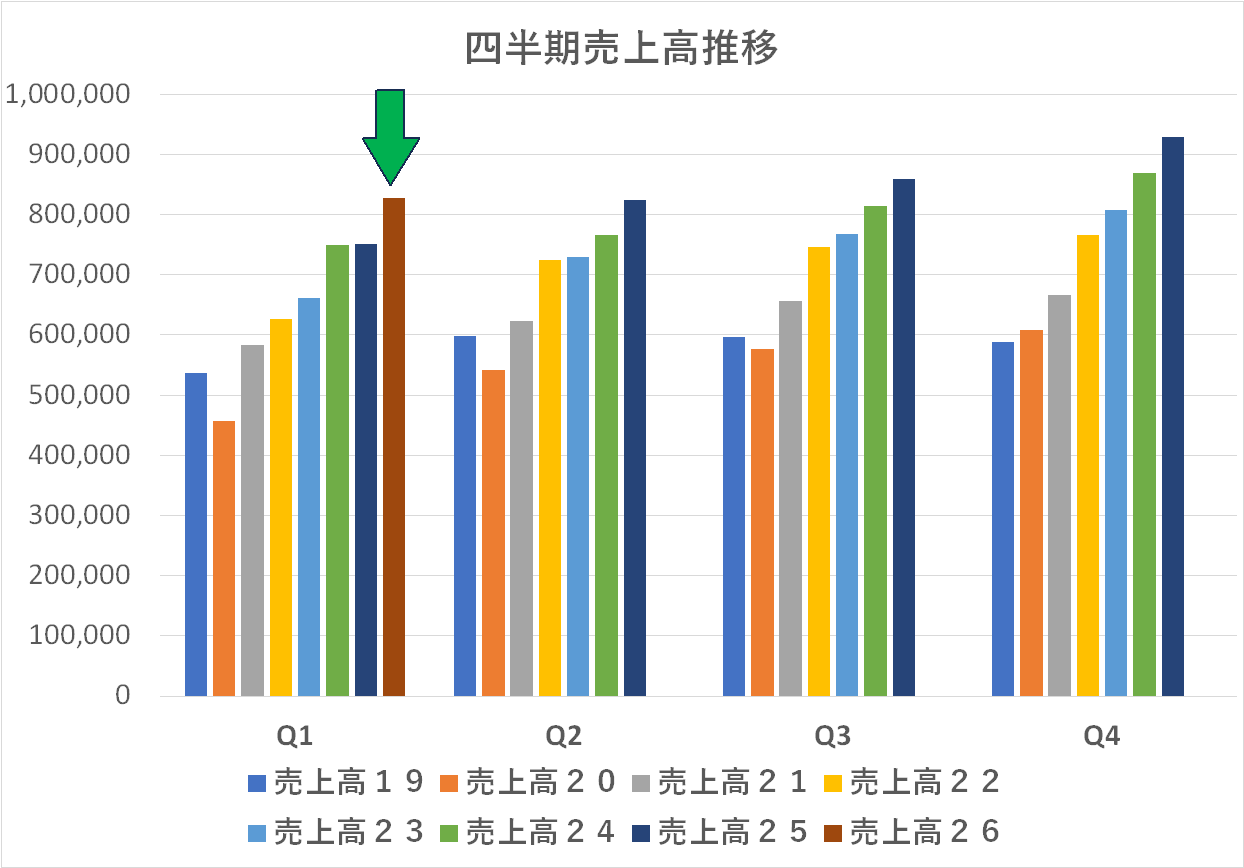

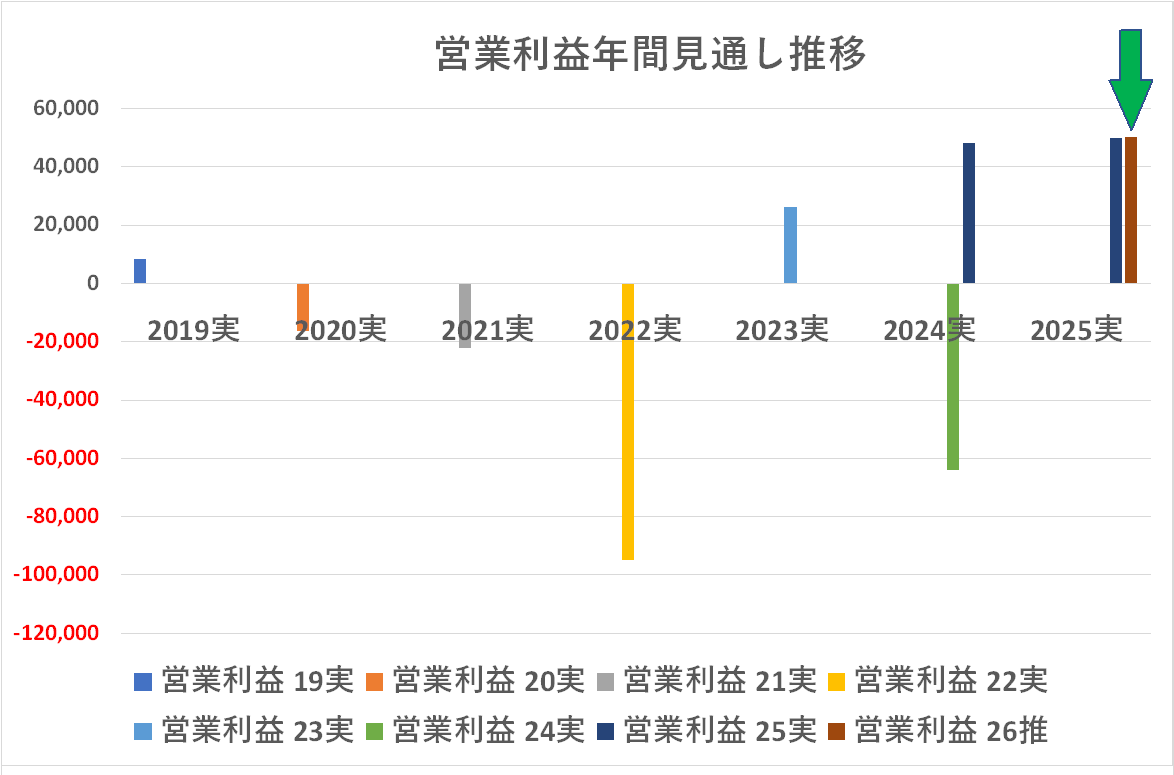

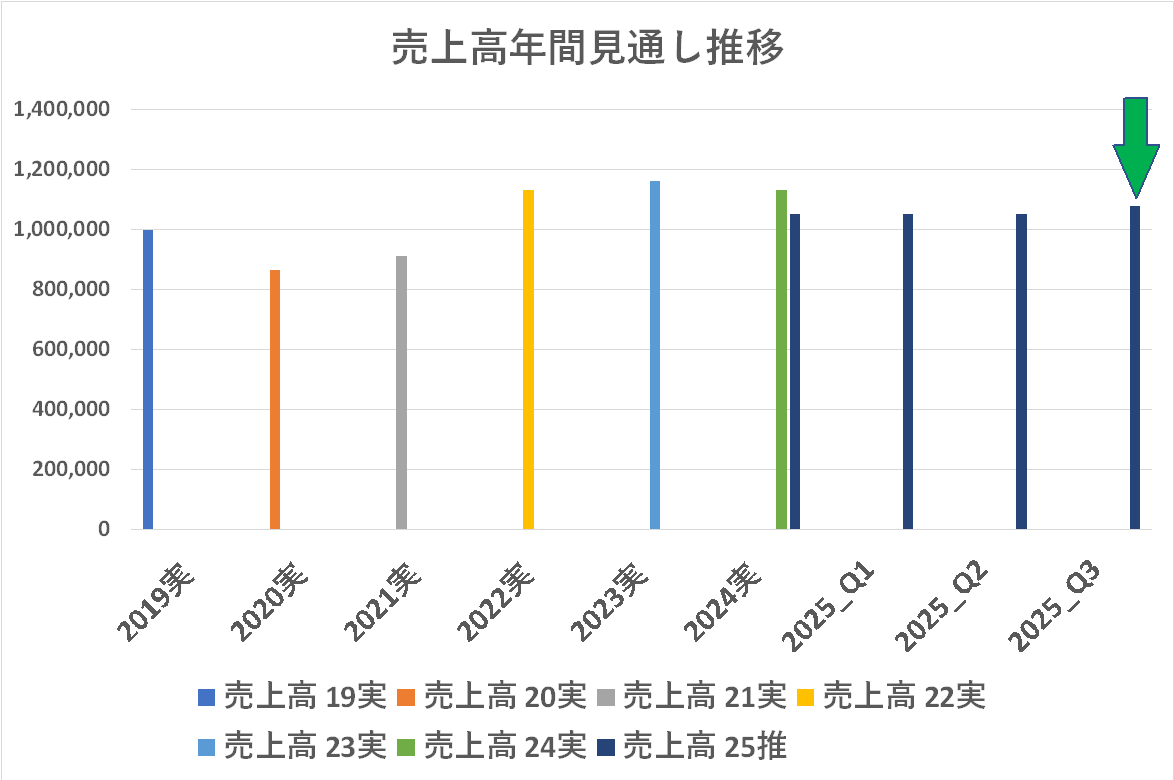

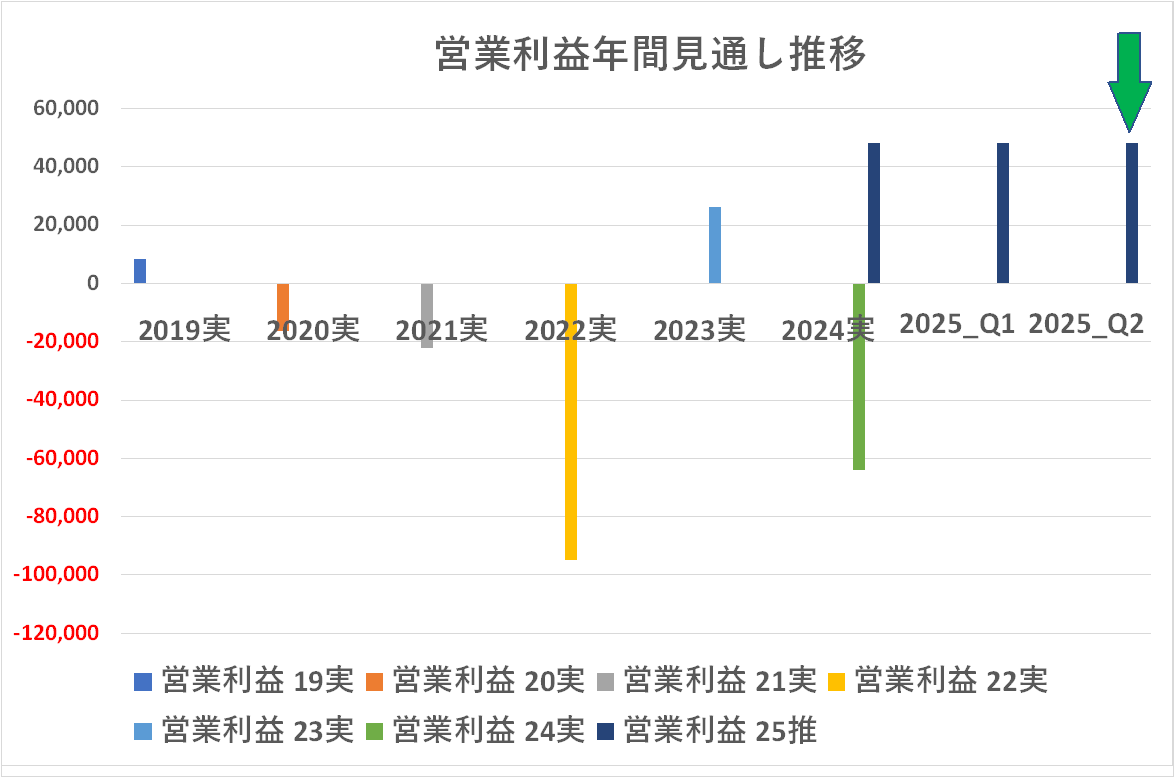

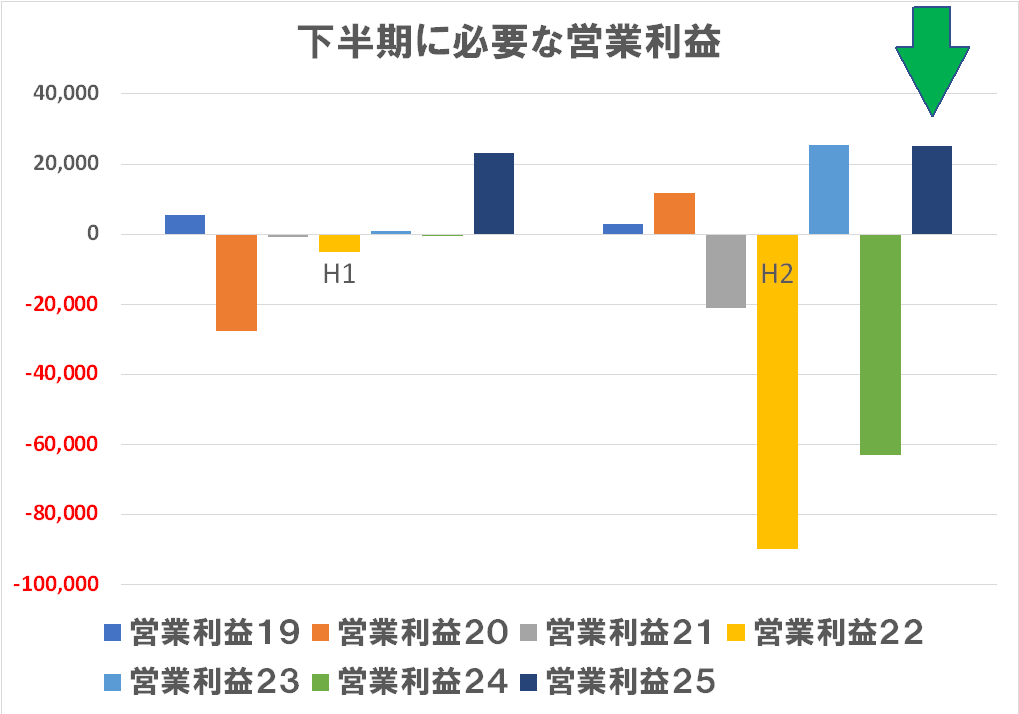

グラフで見てもこういう感じです。来期は横ばいですよ、伸びませんよ!と言っているワケです。まあ、正直なのが悪いこととは思いませんが(出来る出来ると引っ張っておいてQ3で赤字見通しを繰り返した前の経営陣よりはマシかもしれませんが)・・・

そのあとを引き受けた現社長は3年前の株主総会で「株価を上げてくださいよ!」という一般株主さんの質問(お願い)に「私のミッションは株価を上げること!できなければ辞任します」とコミットした訳ですね?これで株価は上がると思われますか?もあれから何年経ったのでしょうか?例によって時間の関係から ChatGPTにコメントを求めますがその前に・・・

1)前経営陣のやったことって何だったのか?そしてそれにどう毅然と対処したのか?

細かくは挙げませんが欧米企業を沢山会社を買収しましたね?そしてそれらは全て減損し売却あるいは類似の処理をしたわけですね?最近の他社事例にもありましたが・・・それが出鱈目だったんじゃないですか?

買った会社をマネージできるだけの器量・技量を備えた人材はいたのでしょうか?いないのに会社を買えば何とかなるって超甘かったのではないでしょうか?

委員会等設置会社としてご立派なガバナンス体制を標榜しながら社外取締役達は何をしていたのでしょうか?そしてリストラ期間中にその社外取締役達への報酬が上がり続けているのは何故でしょうか?

買った会社の減損累計っていったいいくらになるのか計算してみましたか?それを従業員一人当たりに換算すると何百万円になるか計算してみましたか?それだけのおカネをドブに捨てた意味って分かりますか?組合は何故怒らないのでしょうか?

・・・そして敗戦処理をやった社長はその方達をどう処遇したのでしょうか?

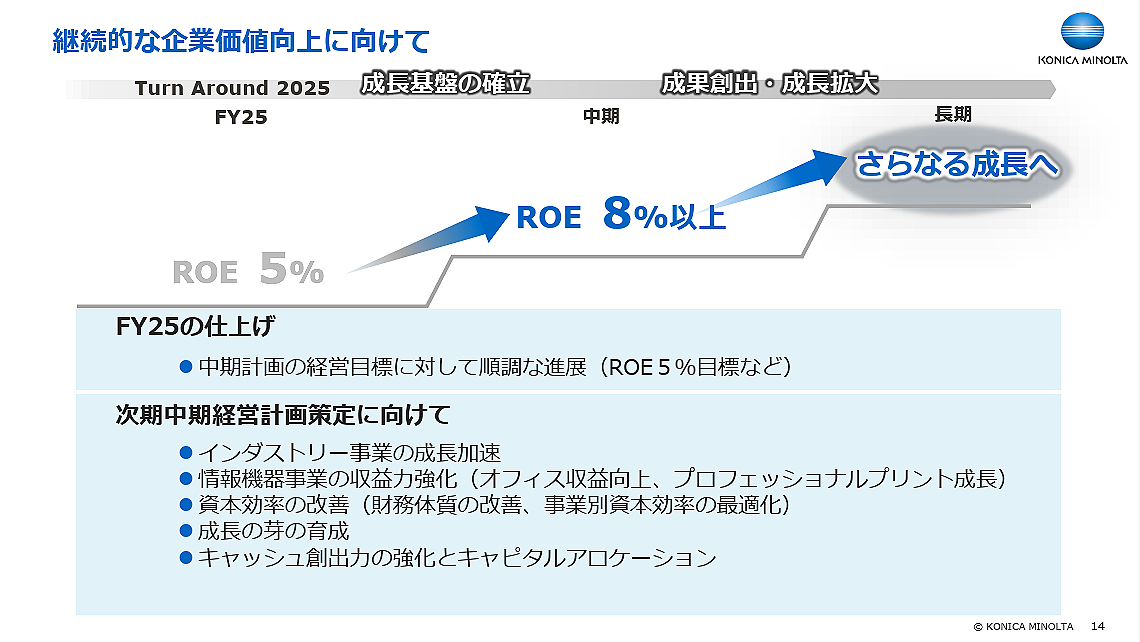

2)2026-2028年の中計なるものを見ましたが・・・

ツッコミどころ満載とは言え一点だけ・・・「CAGR3 (FY25-FY28)」って書き方は何でしょうか?FY26はすでに見通しを出しているわけですよね?そして1.03を3乗すれば FY2028の数字は一意的に決まりますね?あとは FY27を内挿するだけのことでしょう?何故そうしないのですか?自信が無いのではないですか?

ここまでペロブスカイトや半導体関連で期待を持たせてきましたね?ハッキリ聞きたいのですが、それらがそれぞれ 10億円の売上高を上げるのはいつなのでしょうか?FY28の前でしょうか?あるいは・・・?

では ChatGPTにコメントを委ねます。

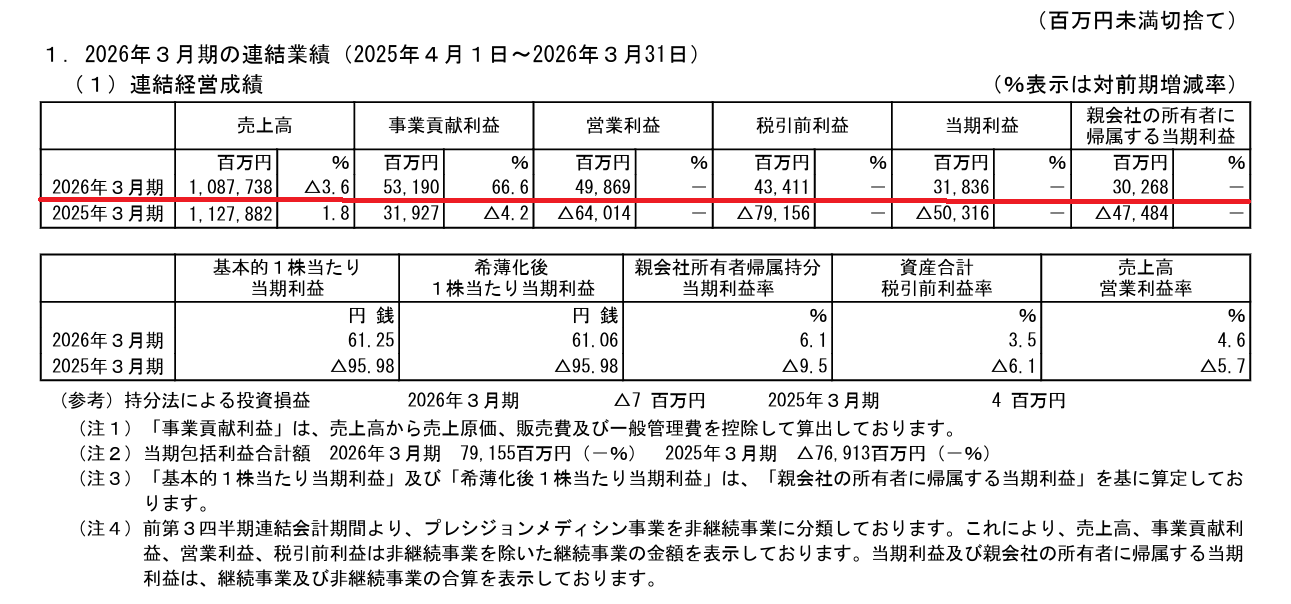

コニカミノルタ 2026年3月期決算および中期経営計画(2026–2028)分析レポート

コニカミノルタの2026年3月期決算および新中期経営計画(Corporate Plan 2026-2028)は、一言で言えば「止血には成功したように見えるが、本格成長企業への回帰はまだ見えていない」という内容であった。資料全体からは、前中計で進めてきた構造改革・事業整理の成果がようやく財務数値に表れ始めた一方、依然としてオフィス機器事業への依存が大きく、将来成長の姿についてはまだ模索段階にあるという実態が透けて見える。

2025年度決算は、表面的にはかなり改善した。営業利益は前期の△640億円から499億円へ回復し、親会社株主帰属利益も303億円の黒字となった。事業貢献利益率も2.8%から4.9%へ改善している。

しかし、その中身を精査すると、これは「本業競争力が劇的に回復した」というより、むしろ「異常値が剥落した」ことによる改善色が強い。決算説明資料でも、増益要因として、

- 減損損失の剥落

- 事業構造改善費用の減少

- 事業売却

- 未実現利益消去計算見直し影響の剥落

- Tempus AI株売却

- 為替効果

などが並んでいる。

つまり、前中計で発生した巨額損失・構造改革コストの反動益がかなり大きい。特に「未実現利益消去計算見直し影響の剥落」が利益改善要因として繰り返し登場する点は、投資家としてはやや気になる。会計処理影響の剥落で利益が改善している部分は、当然ながら持続的競争力とは別物だからである。

さらに、為替依存も依然として大きい。ユーロは前期163円台から175円前後へ上昇しており、欧州比率の高いコニカミノルタには強い追い風となった。 逆に言えば、円高局面では再び利益圧迫を受ける構造が残っている。

事業別に見ると、最も深刻なのはやはりデジタルワークプレイス(オフィス)事業である。売上高はほぼ横ばいに見えるが、為替影響を除くと減収であり、A3モノクロ機の販売台数は前年比△21%とかなり厳しい。 ハードもノンハードも実質的には縮小しており、「成熟市場の延命フェーズ」に入っている印象が強い。

それにもかかわらず、同事業は依然として全社利益の柱であり続けている。中計でも、AI活用、AX(AI Transformation)、BPR(業務改革)、リーン経営などが繰り返し強調されているが、これは裏を返せば「市場成長では利益を作れないため、固定費削減で利益を維持する」ことを意味する。

実際、2026年度予想ではデジタルワークプレイス事業の売上は微増ながら、事業貢献利益は388億円から375億円へ減少する見通しとなっている。 これは会社自身が「オフィス事業は構造的成長市場ではない」と認めているに等しい。

一方で、今回の決算・中計で唯一「本当に伸びている」と感じられるのがインダストリー事業である。インダストリー事業の事業貢献利益率は18%に達し、全社で最も高収益な事業となった。

特に、

- 半導体検査装置向け光学コンポーネント

- 機能材料(SANUQI、SAZMA)

- センシング

- IJコンポーネント

などは、コニカミノルタが長年培ってきた「光学・材料・画像」技術の蓄積を活かせる分野であり、富士フイルムBIやリコーとは異なる独自性を持つ。

特に半導体検査向け光学は、AI半導体・HBM投資拡大という世界的トレンドに乗っており、現在のコニカミノルタの中では最も期待値の高い事業と言えるだろう。実際、中計ではインダストリー事業全体で売上CAGR9%、利益CAGR15%という強気目標を掲げている。

ただし、ここにも注意点はある。インダストリー事業は景気敏感性が高く、ディスプレイ投資や半導体投資サイクルに左右されやすい。現在は追い風局面だが、逆回転した場合の業績変動リスクは大きい。また、半導体関連は競争優位が長続きしにくい分野でもある。

プロフェッショナルプリント事業については、会社側はかなり強気だが、実際にはまだ不安定である。2025年度は減益であり、米国市場では投資先送りも起きている。

特に産業印刷は、「将来有望」と語られ続けている一方で、業界全体としては期待先行型の色彩が強い。drupaや各種展示会では華々しいが、実際の収益化には時間がかかる。これはLanda問題やデジタルテキスタイル顔料インク市場の停滞とも共通している。

また、今回の中計で最も象徴的なのは、「目標数値の低さ」である。FY28目標は、

- 売上CAGR3%

- ROE8%

- ROIC6%

- 事業貢献利益率6.5%

という内容である。

これは「再建企業」としては現実的だが、「成長企業」として見るとかなり物足りない。特にROIC6%は、資料中で示されているWACC6%をようやく上回る程度であり、資本市場から高い成長期待を得られる水準ではない。

つまり今回の中計は、「大きな夢を語る計画」ではなく、「普通の会社に戻るための計画」に近い。

ただし、その点はむしろ評価できる部分でもある。過去のコニカミノルタは、

- Precision Medicine

- FORXAI

- DX

- IoT

- AI

- 医療

などへ広範囲に手を広げ、「何の会社なのか分からない」状態に近づいていた。しかし今回は、不採算事業の撤退、AI人材再配置、ROIC基準強化など、かなり現実路線に修正されている。

最後に重要なのは、富士フイルムビジネスイノベーションとの調達JVである。

これは業界再編の前兆として極めて重要だが、現状ではまだ「調達レベル」の協業に過ぎない。本当に意味があるのは、

- エンジン共通化

- プラットフォーム統合

- サービス統合

- 欧米チャネル再編

などに踏み込めた場合である。しかし、そこまで進むには双方の企業文化・組織構造・主導権問題が大きな壁になる。

今回の中計全体を通じて感じるのは、「コニカミノルタはようやく現実を直視し始めた」ということである。過剰な夢想や拡散投資は後退し、利益率・ROIC・資産効率を重視する方向へ明確に舵を切った。しかしその一方で、オフィス機器市場縮小という構造問題を根本的に解決する道筋は、まだ見えていない。今後3年間は、「構造改革後の真の実力」が問われる期間になるだろう。

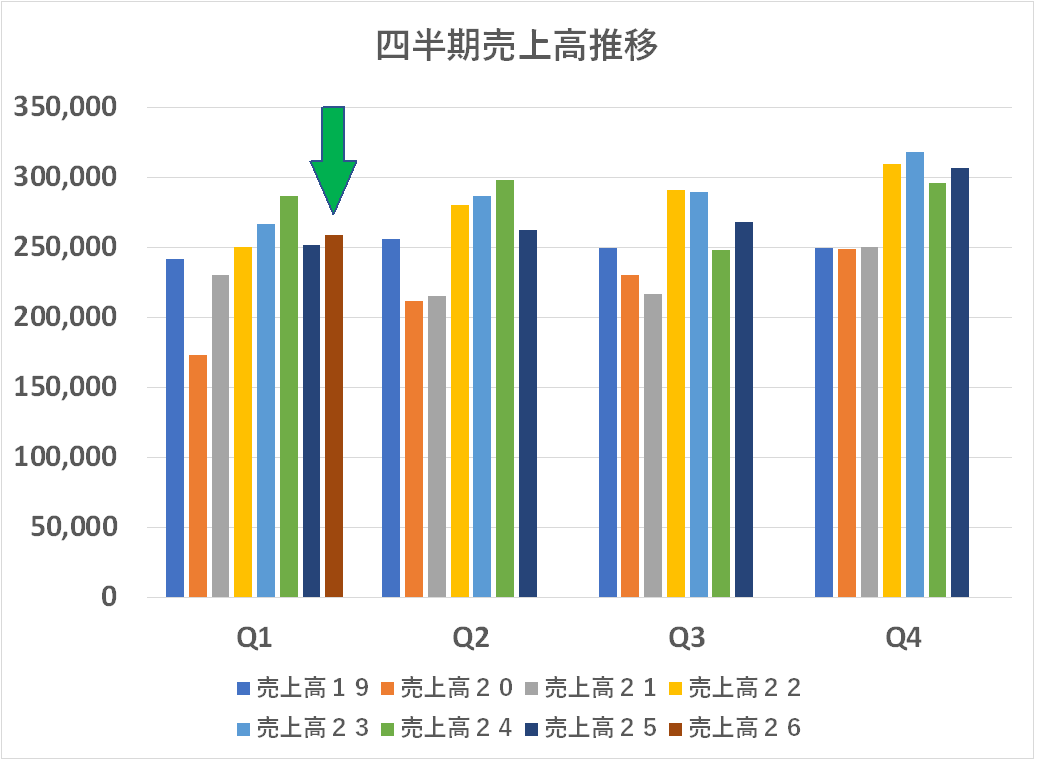

業界各社の決算状況を見ていきます。今回は 2月 5日に発表したコニカミノルタです。

減収増益ですね。

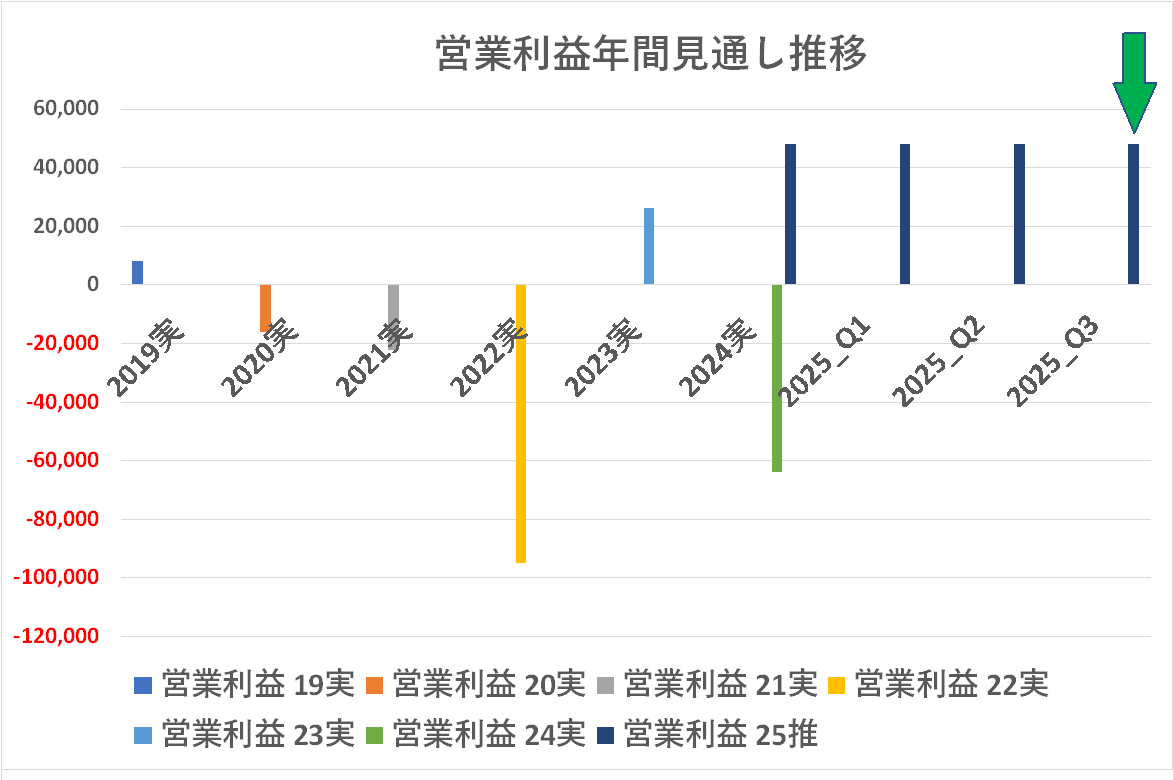

売上高はホンの僅か上方修正して、営業利益は据え置いています。え?なんで?

売上高はホンの僅か上方修正して、営業利益は据え置いています。え?なんで?予算時の為替前提と、現状では大きな開きがあるのに、売上高見通しは僅かな上方修正、営業利益見通しは据え置きですか?本来なら(高市首相じゃないけど)円安ホクホクではないの?(笑)なにがそれを食っちゃったんでしょうか?

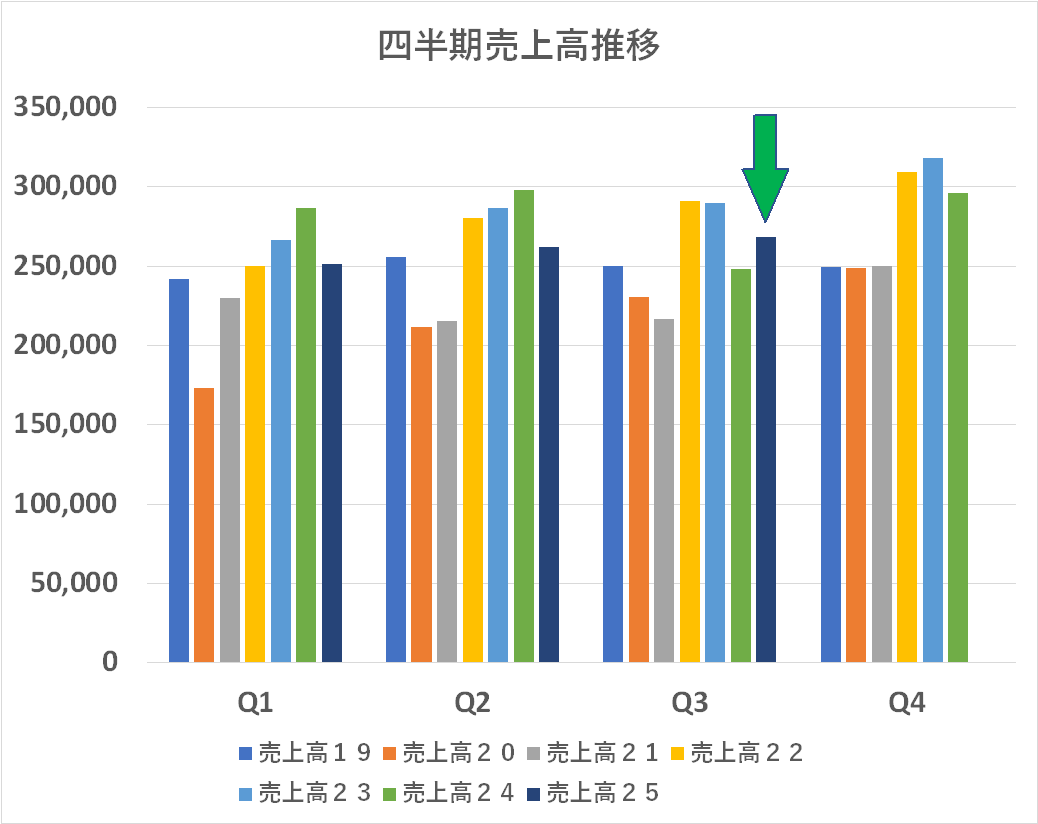

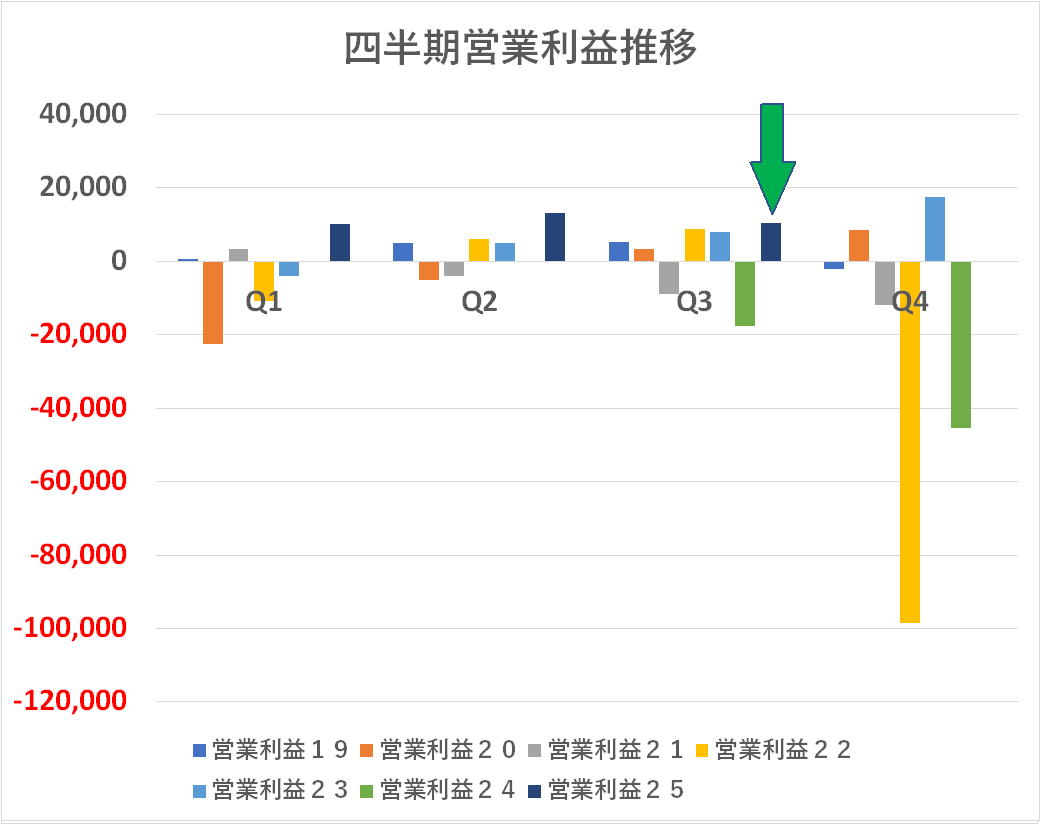

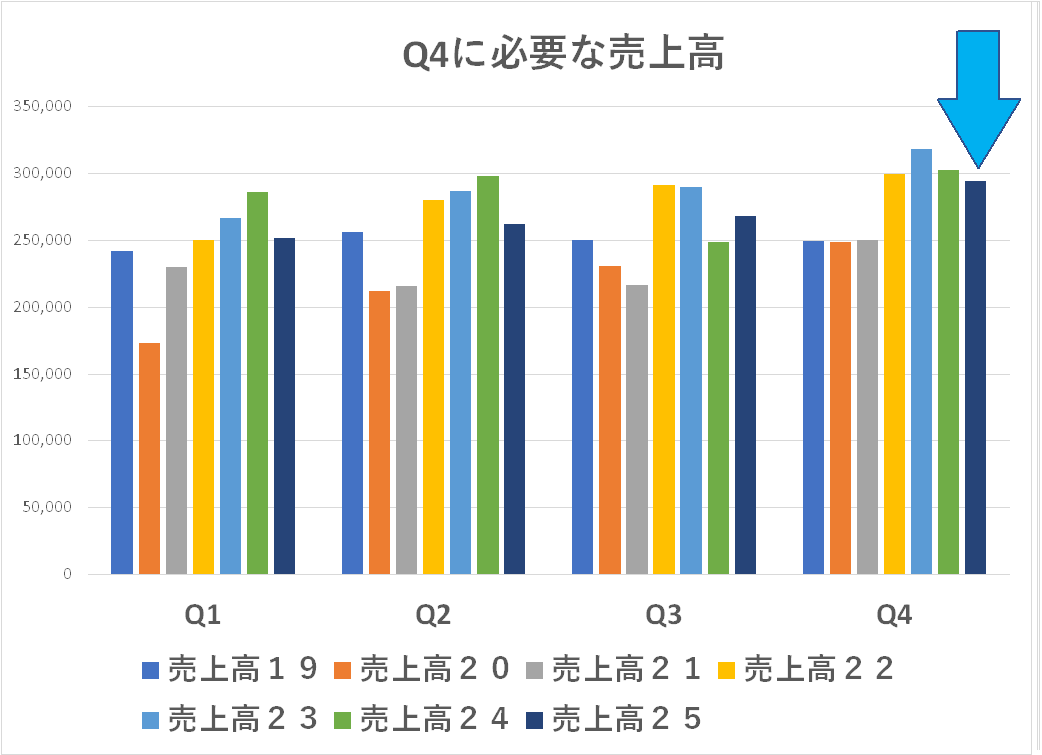

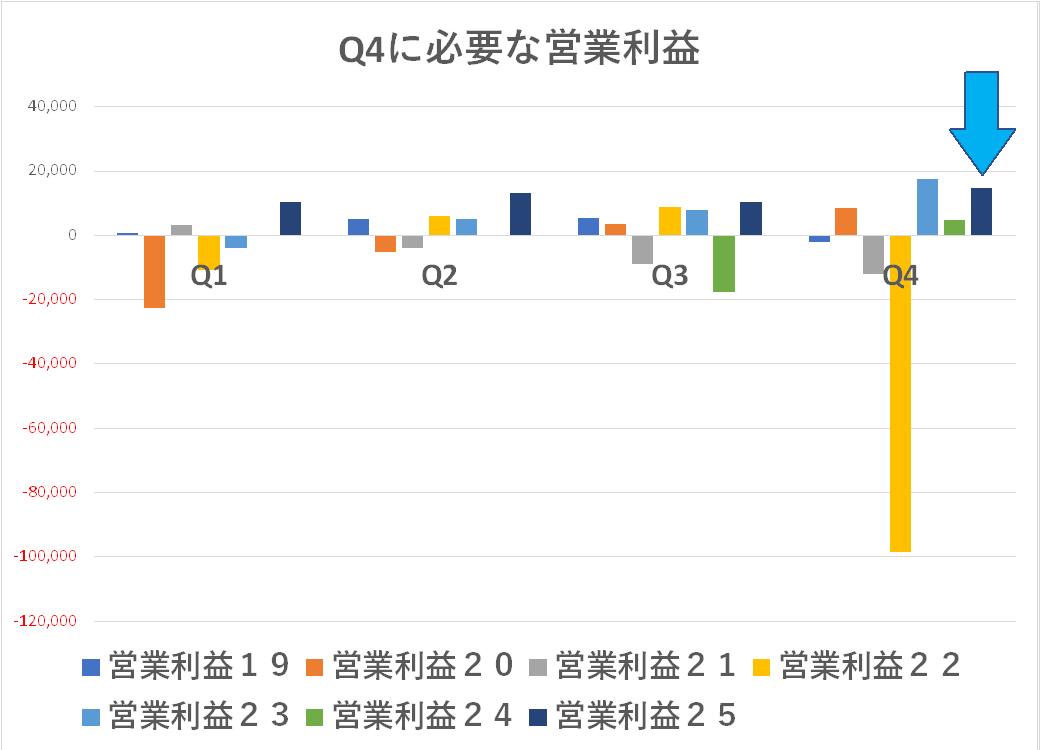

Q4に無理をしている様子はありません。そりゃそうでしょうね。

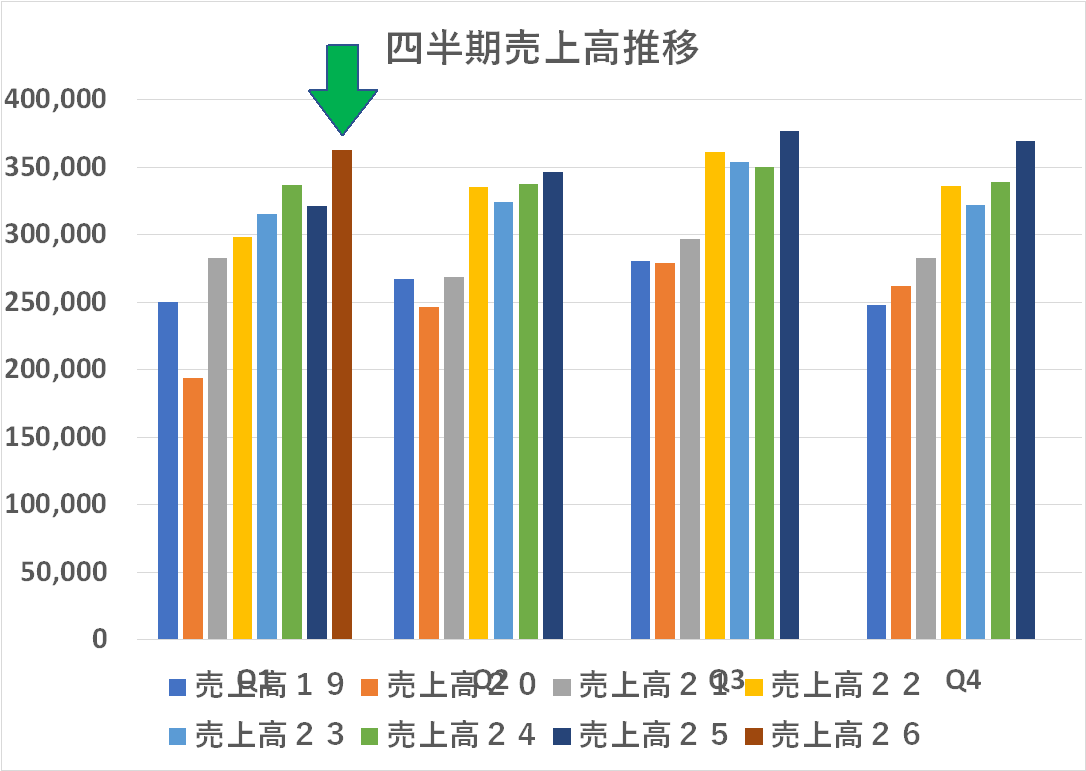

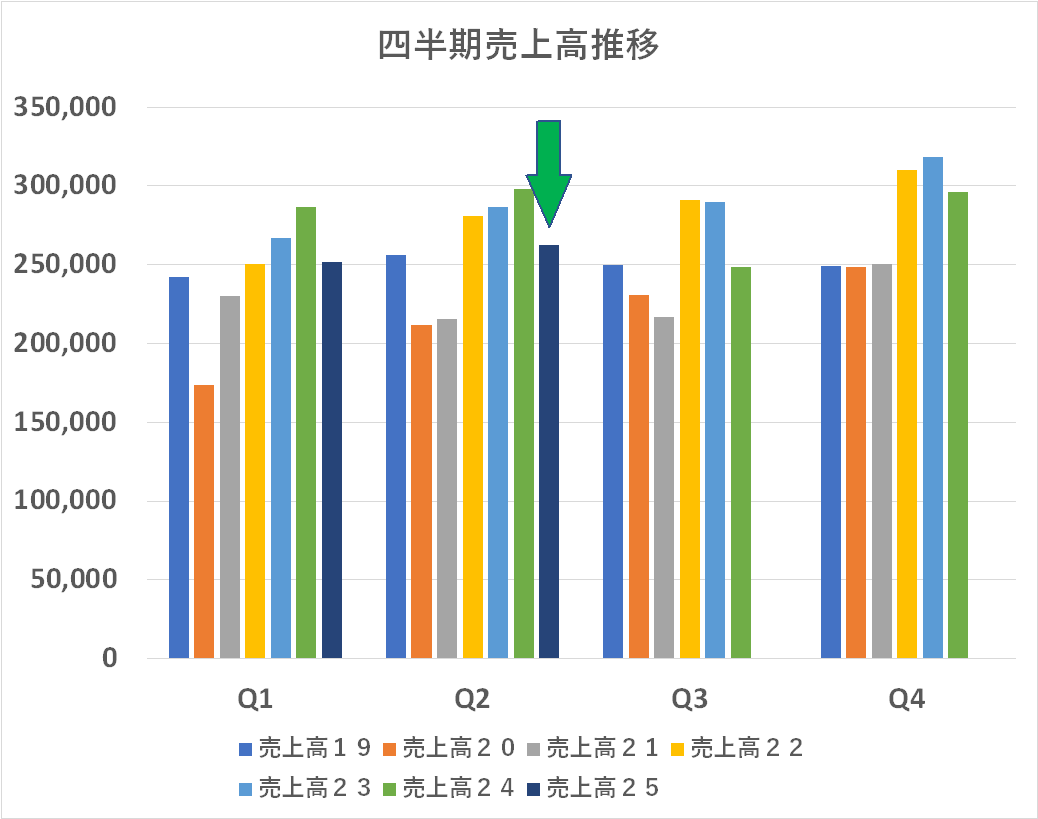

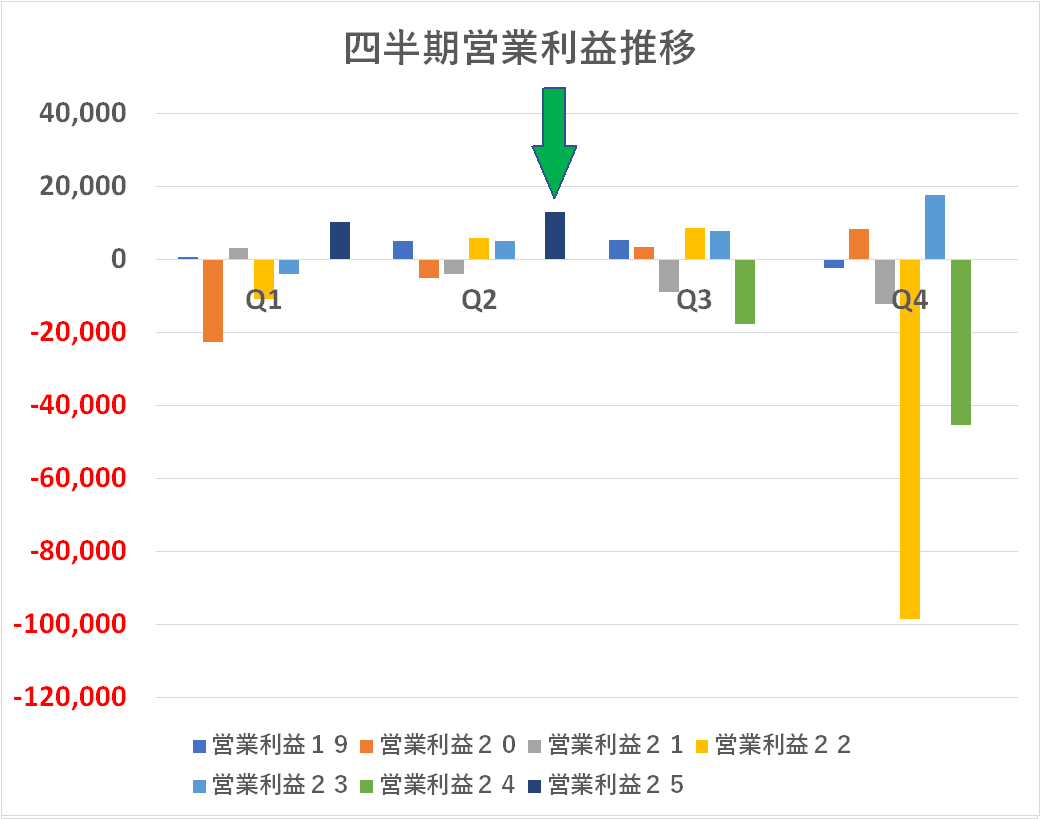

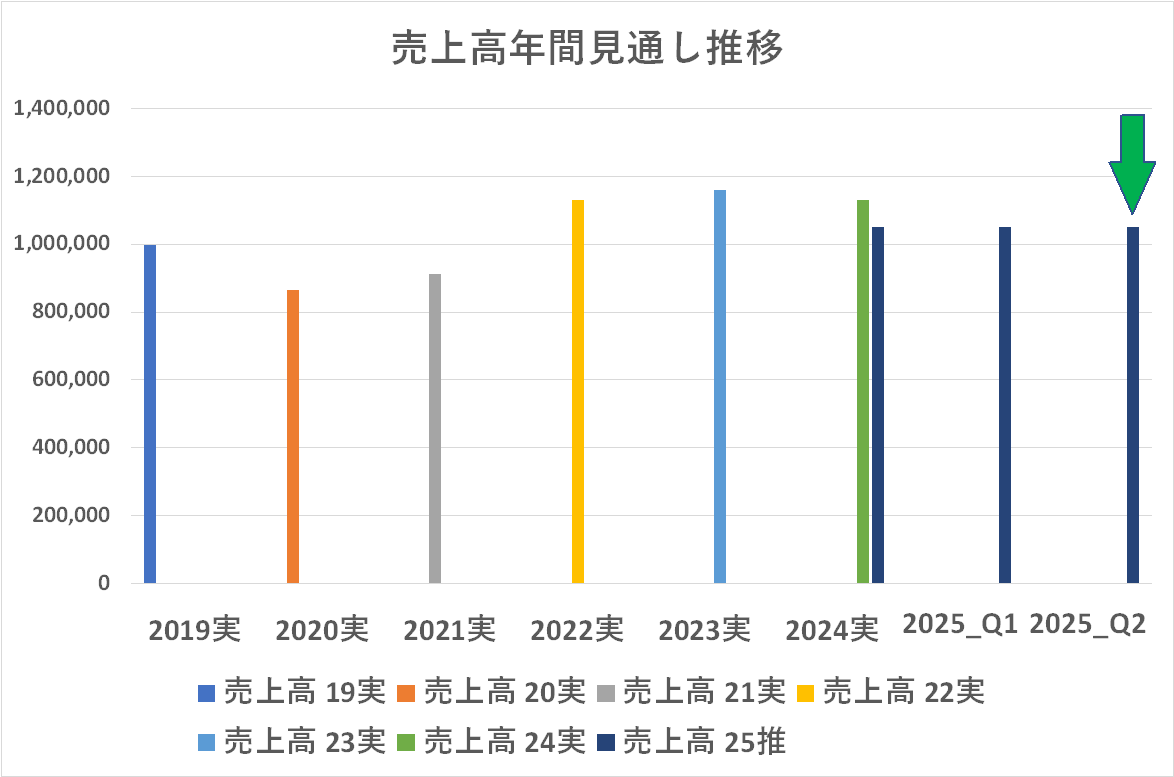

型通りのグラフを挙げて検証をしてみましたが、ここで出された年間見通し(もう残り2か月を切っているし、確定オーダーも入っているはずなので、この時点で年間見通しを見誤るようでは管理がなってない)は十分クリアするのでしょう。でも「So What ?(それがどうした?)」という話です。

まず何よりも市場が即反応しました。従来は金曜午後の株式市場が閉まってから発表をすることが多かったのですが、今回は市場が開いている時間帯(12:00~)の発表で、内容に自信があるのかな?と僅かに期待してはいました。昼休みの発表でしたが後場に入って 5%以上下落しました。いわゆる失望売りかと思います。

3年前の株主総会で「株価を上げてくださいよ!」という一般株主さんの質問(お願い)に「私のミッションは株価を上げること!できなければ辞任します」と現社長が言われたのをはっきりと覚えています。その時の株価目標は 1,000円前後というのも覚えています。さて・・・

例によって ChatGPTに分析・コメントを求めてみました:

対ChatGPT:コニカミノルタの2026年度3月期のQ3決算単信と説明会資料をアップします。加えて2025年3月期の決算短信および決算説明会資料(含む2026年3月期見通し)もアップします。分析をお願いします。私もまだ細かく見ていませんが:

-

- 予算レートは $1=145円, €1=150円とみていました。期中の実勢レートは円安に振れている(現状で$1=155円、€1=185円)・・・にもかかわらず今期の営業利益の見通しは上方修正せず480億円を据え置いています。何が悪くなったのでしょうか?こんなことが続けば予算そのものの信頼性が低下・なくなると考えますがいかがでしょうか?

- 売上高の減収は「不採算でも売上高はあった事業」が無くなったことによるというより、デジタルワークプレイス・プロフェッショナルプリントの2分野が落ち込んでいるのが効いていると見えます。この分野に関しての見解をお願いします。

- 富士フイルムBIとの調達合弁会社は言及がありませんがちゃんと機能して業績に貢献しているのでしょうか?

- インクジェットヘッドビジネスは中国を中心に「小さいながら高収益事業」です。が、最近それに関する言及がありません。エプソンは中国向けヘッドの回復が遅れているということを書いていましたが、コニカミノルタに関してはどのような状況でしょう?

- 同社は委員会等設置会社という、ガバナンス的には最も透明で進んだ形態を標榜しています。こういう説明資料や中計(個人投資家への説明資料)も発表前に社外取締役などと十分議論したうえで公表していると想像されます。そういう過程を踏んだうえで、こういう内容なのでしょうか?委員会など全く機能していないと見えてしまうのですが、いかがでしょう?

結論から書いておきます。今回は ChatGPTから得た分析・コメントはアップいたしません。

ChatGPTとかなり何度かやり取りをして出てきた分析・コメントはここにアップするにはとても堪えない手厳しいものでした。私は確かに厳しめのスタンスで書くことは多いかもしれませんが、闇雲に元職場をディスろうなどとは全く考えておりません。

ただ「いやしくも経営者ならもうちょっと真面目に・真剣に・マトモな経営やってくれよな!」という想いで書いているのです。株主総会では「一人2問」などというつまらない縛りでちゃんとしたディスカッションをする道を封じられ、社外取締役も機能している姿が見えてこない・・・そういった中で誰かが警鐘を鳴らさねばという思いです。

しかし、今回導き出した AIコメントはそこの(自分なりの)自主規制限度を超えてしまいました。ということで非常に納得する答えを得たもののここにアップするのは控えます。AIなので何の忖度も偏見もなく、誰にでもまともな答えを返すと想像します。気になる方はご自分の PCで ChatGPTに上記のプロンプトと決算説明会資料、あるいは自分なりの突っ込みを入れてみてください。

特に同社の IR責任者は「何をダメだしされているのか?」をちゃんと把握したほうがいいと思われます。役員あるいは IR責任者から個別にご相談にただければ ChatGPTが吐き出したコメントを個別に公開することは可能です。

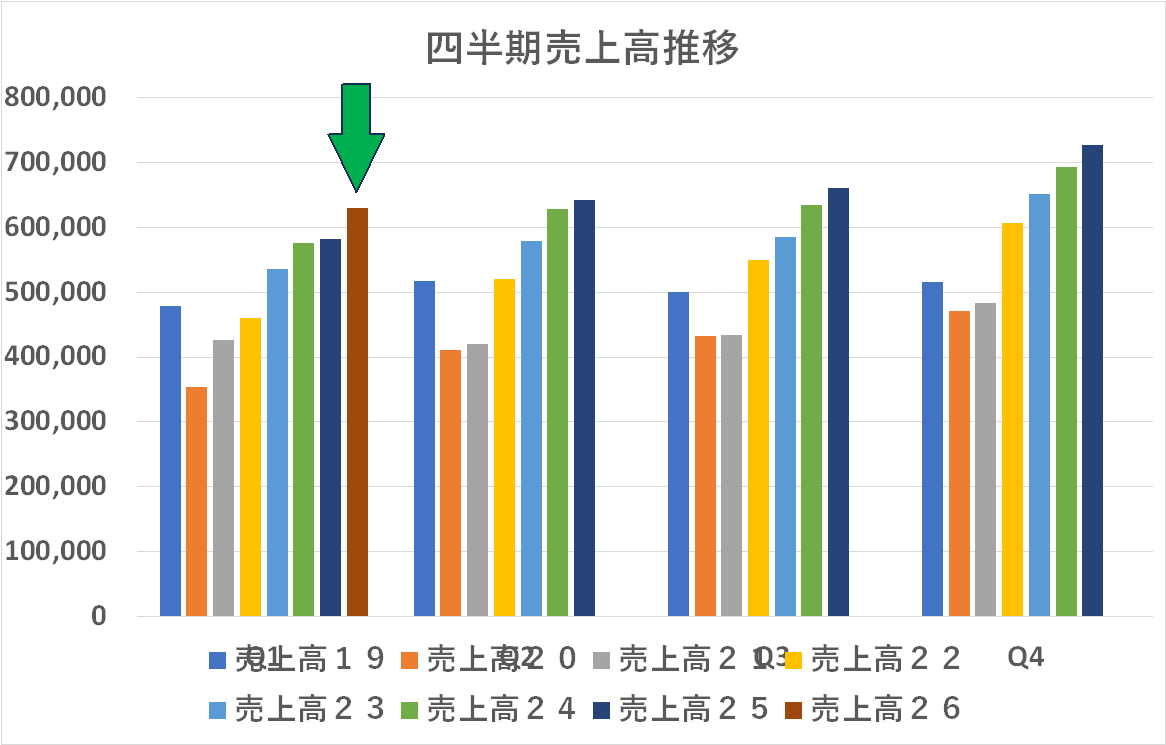

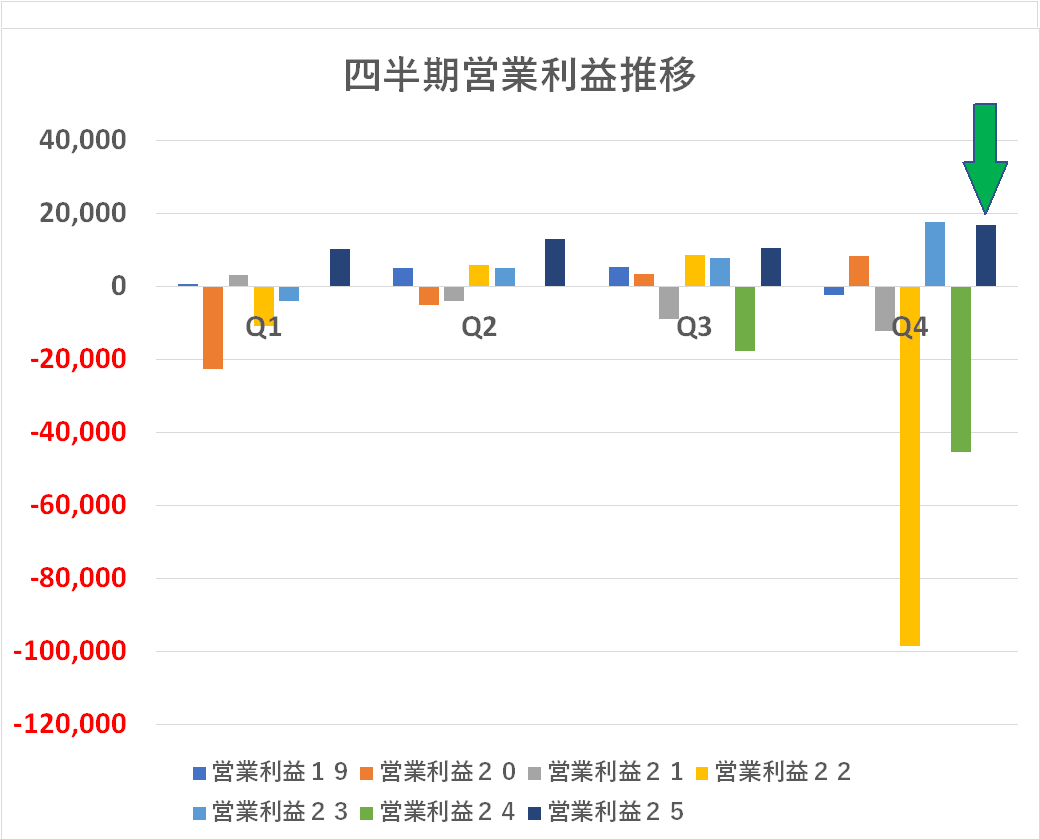

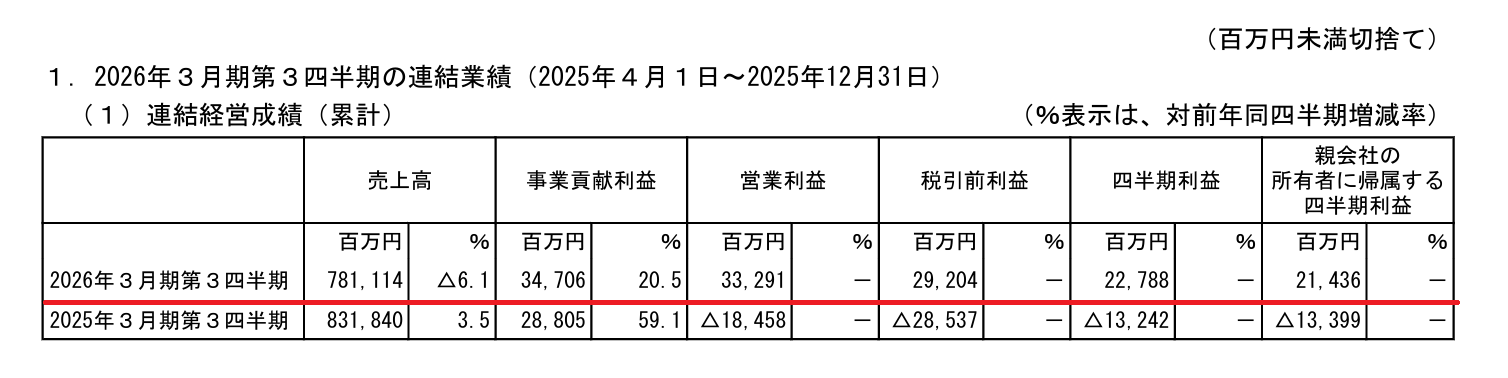

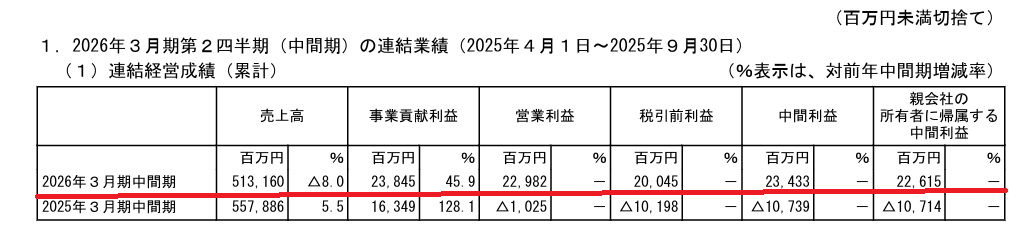

減収増益ですね。減収幅は8%となかなかのものです。

修正は「有り」となっていますが、売上高・営業利益とも前Q1で公表した値と変わってはいません。

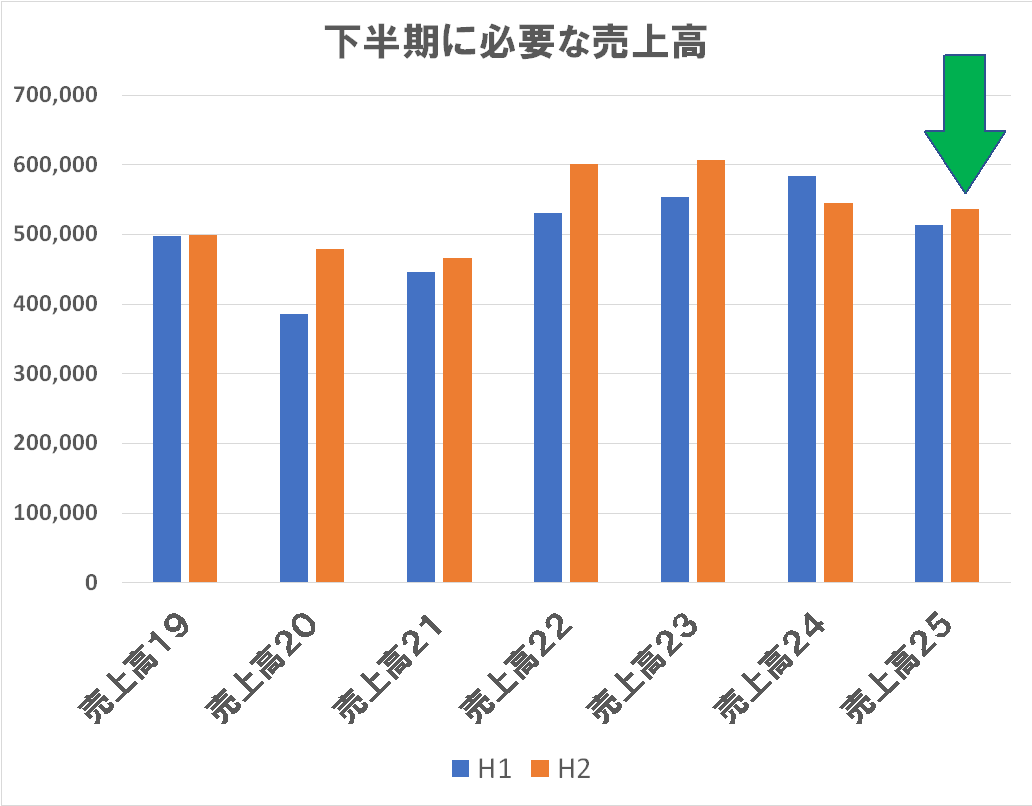

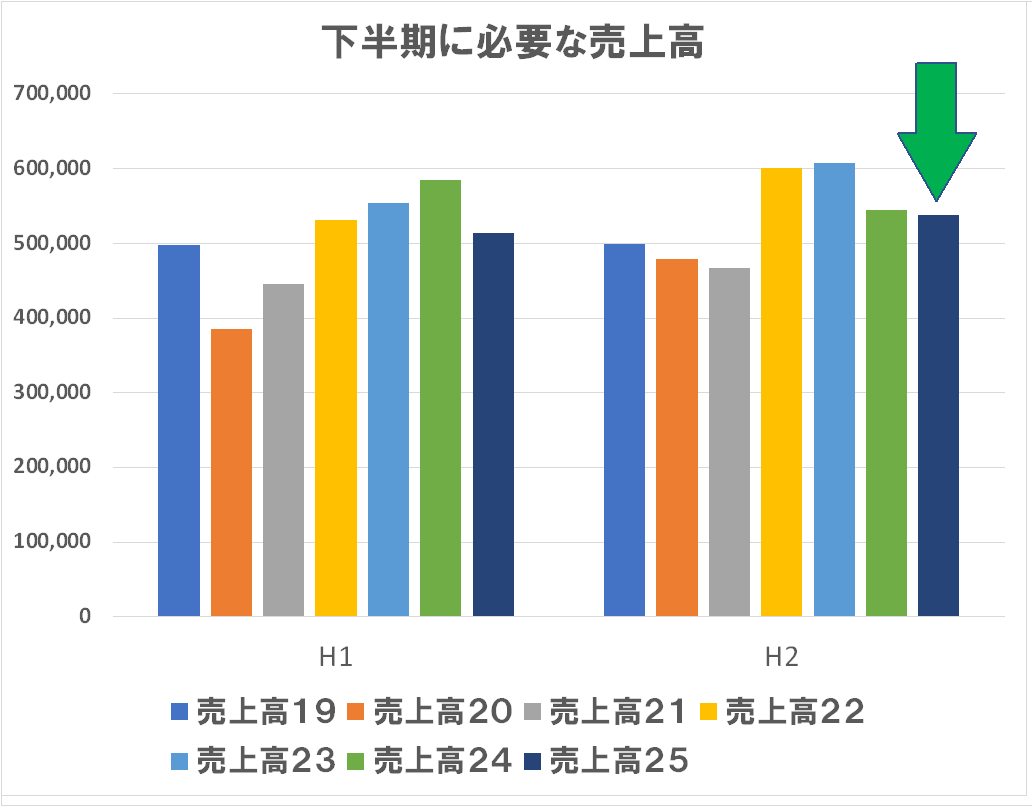

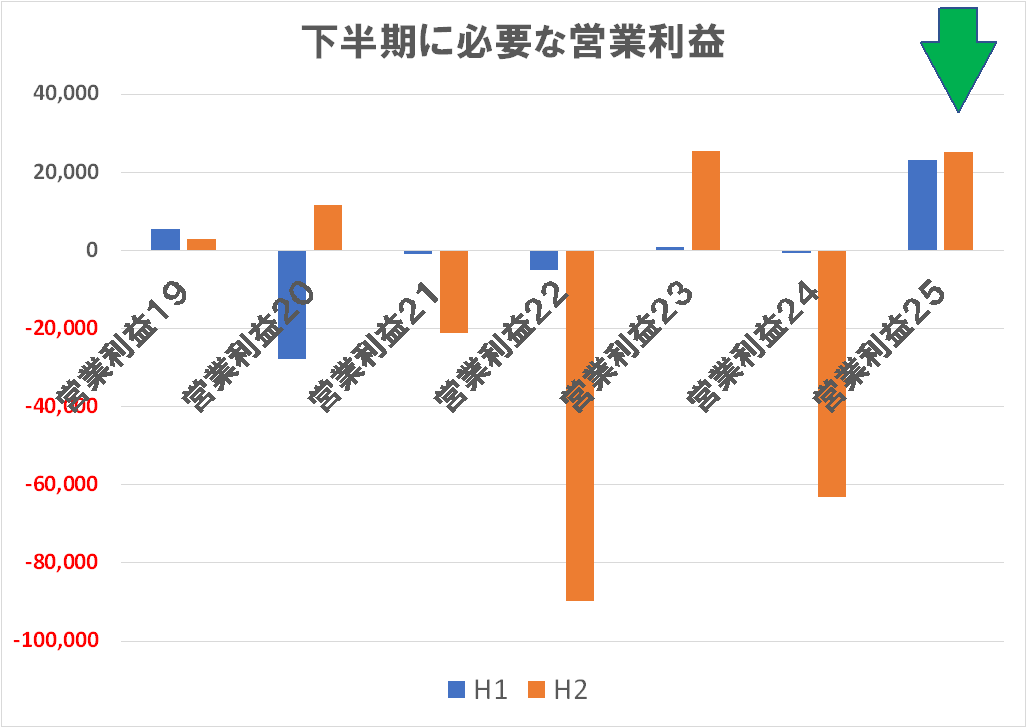

年間の目標を変えていない中で、下期に必要な売上高と営業利益に関しても左程無理をしているようには見えません。まあ、達成するでしょうね、重荷は無くなったんだから。でも同社の予算時の為替レート設定は「円/$が 145円、円/€が 150円」だったはず。この下期は「円/$が 145.92円、円/€が 166.53円」と見直しています。それで売上高・営業利益ともに年間目標値を変えていないということは、何かがその分悪化したのでしょうか?それとも期末にポジティブサプライズを演出するための隠し財産としているのでしょうか?ちなみに今の実勢は「円/$が 153円、円/€が 177円」あたりです。

レートを実勢からあまりにかけ離れた水準を設定すると、社内管理部門・・・もっと言えば事業部門の管理部門に深刻な負担を与えます。コーポレートは出来るだけ安全側に立ちたいと厳しいレートを事業部門に押し付けて「もっと利益を出せ」とやると同時に「実態はどんなものか?」と実勢近くでの数字を計算させて提出させます。レートがちょっと変わる度に事業部門に再計算を指示し。事業部門の管理スタッフは殆ど「エクセル奴隷」の無限地獄に堕ちてしまうのです。

夜中までアホ大臣どもの答弁書を作らされる官僚たちと同じく、こんなことやらされ続けるとデモチしませんかね・・・

辛口で正直に申し上げると「単に標語を並べただけ」という感じでメリハリも無く何の具体性も感じないのが残念です。もう少し意味のある(ツッコミ甲斐のある)資料をお願いしたいものです。さて、この内容を ChatGPTはどう分析するのでしょうか?

ここからが ChatGPTによるコメントです。

アップロードされた「コニカミノルタ 2026年3月期(2025年度)第2四半期決算説明会」資料を精読しました。以下は、株主としての視点を交えた、構造的・経営的な分析とコメントです。

■ 1. 総括:赤字脱却・黒字転換は達成、しかし「成長実感」には至らず

-

売上高:5,132億円(前年同期比▲8%) と減収

-

営業利益:230億円(前年▲10億円 → 黒字転換)

-

親会社株主帰属利益:226億円(前年▲107億円 → 黒字転換)

-

フリーキャッシュフロー(FCF):119億円(前年167億円)

→ 一見すると「増益」「黒字化」との見出しですが、売上規模の縮小と一過性要因による利益回復が実態です。

主な利益要因は、

-

構造改革費用の剥落(+164億円)

-

子会社売却益(Mobotix、海外MPM など)

-

Tempus AI 株式評価益(+84億円)

であり、事業の成長よりもリストラと資産売却に依存した改善と読み取れます。

■ 2. セグメント別の明暗

| 事業区分 | 売上 | 事業貢献利益 | コメント |

|---|---|---|---|

| デジタルワークプレイス(オフィス) | ▲6% | ▲9億円減 | 相手先ブランド・関税負担などで収益力低下。構造改革効果でかろうじて黒字維持。 |

| プロフェッショナルプリント | ▲11% | ▲17億円減 | 米国市況悪化・関税影響。黒字維持も脆弱。マーケティングサービス売却後の再構築が課題。 |

| インダストリー | ▲2% | +27%増 | 唯一の牽引役。センシング・光学コンポーネント堅調。構造改革効果で販管費減。 |

| 画像ソリューション | ▲16% | ▲50億円→▲14億円 | 赤字幅大幅縮小。ヘルスケア・画像IoTが改善しつつあるが、売上規模縮小は継続。 |

| コーポレート他 | 赤字縮小 | ▲75億円 | 不動産信託受益権(日野サイト)などで改善。 |

→ インダストリー事業以外の基幹事業は成長鈍化。特にオフィス機器・プリント関連は「縮小均衡型」になっており、構造改革の成果よりも事業整理の影響が先行しています。

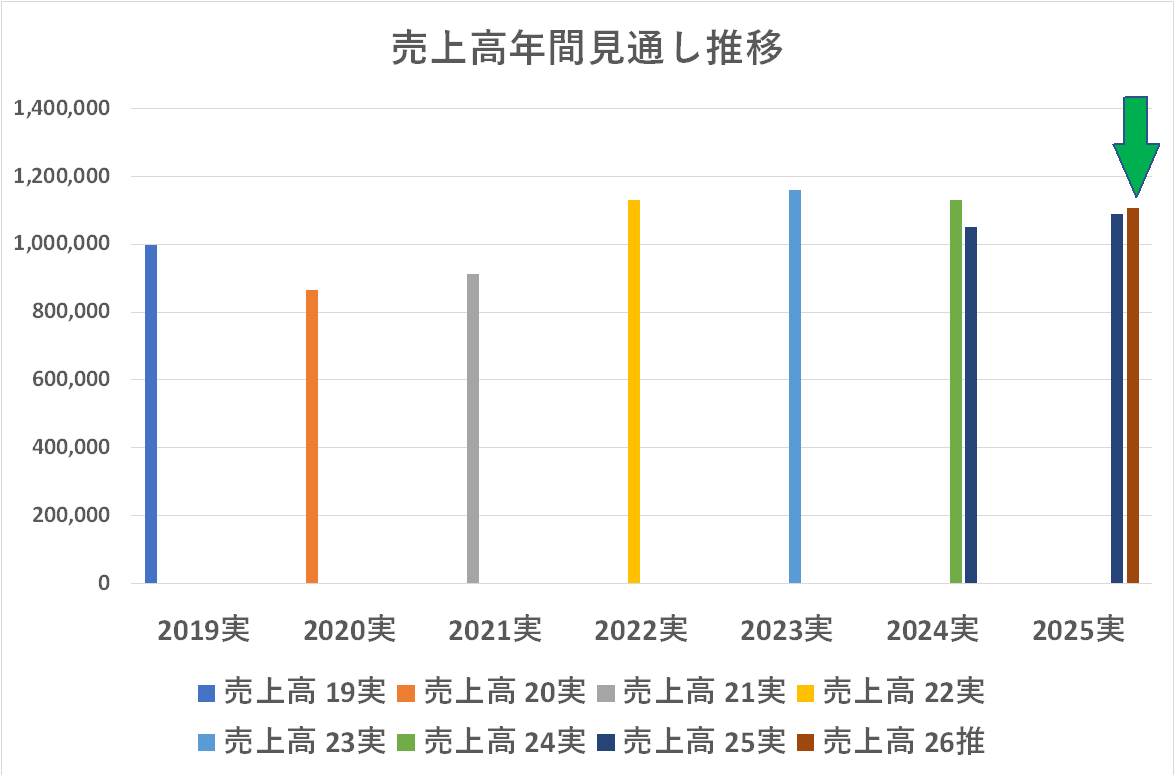

■ 3. 通期予想(FY2025)と「Turn Around 2025」評価

| 項目 | FY2024実績 | FY2025予想 | コメント |

|---|---|---|---|

| 売上高 | 11,279億円 | 10,500億円(▲7%) | 減収見通し継続。選択と集中の影響。 |

| 営業利益 | ▲640億円 | +480億円 | 構造改革費用一巡を前提とする黒字転換。実力ベースは限定的。 |

| 当期利益 | ▲475億円 | +240億円 | 一時要因含む。 |

| 配当 | 0円 → 10円 | 「復配」を強調するも、まだ象徴的レベル。 | |

| ROE | ― | 約5% | 自己資本効率改善を掲げるが水準は低い。 |

→ 「黒字転換を果たした初年度」として社内的には成功の節目を演出しているが、事業基盤強化や成長再開の確度は低い。

「Turn Around 2025」は**“リストラ完了”フェーズ**であり、“成長戦略フェーズ”への明確な橋渡しが欠けています。

■ 4. ガバナンス・資本政策の論点

-

自己資本比率:約42%(前期比+4pt)と改善。ただし利益によるものではなく、資産圧縮と売却益の影響。

-

棚卸資産はむしろ増加(+165億円)。米国関税対応などで在庫リスクを抱える構図。

-

キャッシュフローは営業CF 251億円/投資CF ▲132億円/FCF 119億円。

-

「中期計画目標 ROE8%以上」は掲げたものの、実現には構造改革後の再成長シナリオが不可欠。

→ 経営陣は“再生を演出”する段階にあるが、資本効率・株主価値創出の実効性はまだ伴っていません。

ガバナンス面では、報酬制度や執行役評価指標(ROE・FCF連動性など)の透明化が求められます。

■ 5. 株主(提言視点)から見た課題整理

-

「一過性黒字」から「持続的利益構造」への移行が急務

構造改革剥落や売却益による見かけの黒字化に過ぎず、継続事業の稼ぐ力(営業利益率)は脆弱。 -

選択と集中の“先”が不透明

DW-DX黒字化・画像IoT改善など進展はあるが、再成長ドメインの明確化がない。

「成長の芽」の育成(ペロブスカイト・光学コンポーネント等)は中長期的で、今期利益に寄与せず。 -

配当復活の説明不足

10円配は象徴的で、株主還元方針としての一貫性に欠ける。自社株買いの可能性や資本政策方針を明示すべき。 -

取締役会の監督機能・説明責任

経営陣が「構造改革の成功」を強調する一方で、事業成長・株主価値向上策への実質的説明が薄い。

中期経営計画(2026春発表予定)において、明確なKPI・モニタリング体制を提示すべき段階。

■ 6. 株主提言に使える文言(法的リスクを避けた形)

「第2四半期までに黒字転換を果たされたことは、構造改革の成果として一定の評価に値します。一方で、当期利益226億円の多くが資産売却益や構造改革費用の剥落による一過性要因である点を踏まえ、今後は事業そのものの収益力回復が問われる段階にあると考えます。

株主としては、再成長ドメインの明確化と、それを支えるキャッシュ創出力・資本効率向上策の具体的開示を強く要望いたします。」

■ 7. 総合評価(要約)

| 観点 | 評価 | コメント |

|---|---|---|

| 収益構造 | ▲改善途上 | 構造改革剥落と売却益寄与。継続事業の利益率は依然低い。 |

| 財務健全性 | ○安定 | 自己資本比率・CFは改善。ただし在庫リスク残。 |

| 成長戦略 | ▲不透明 | インダストリー以外の再成長シナリオ未確立。 |

| 株主還元 | △象徴的 | 復配10円も、実効的還元政策には至らず。 |

| ガバナンス | ▲説明不足 | “Turn Around”から“Value Creation”への転換説明が必要。 |