- 2026-2-6

- トピックス

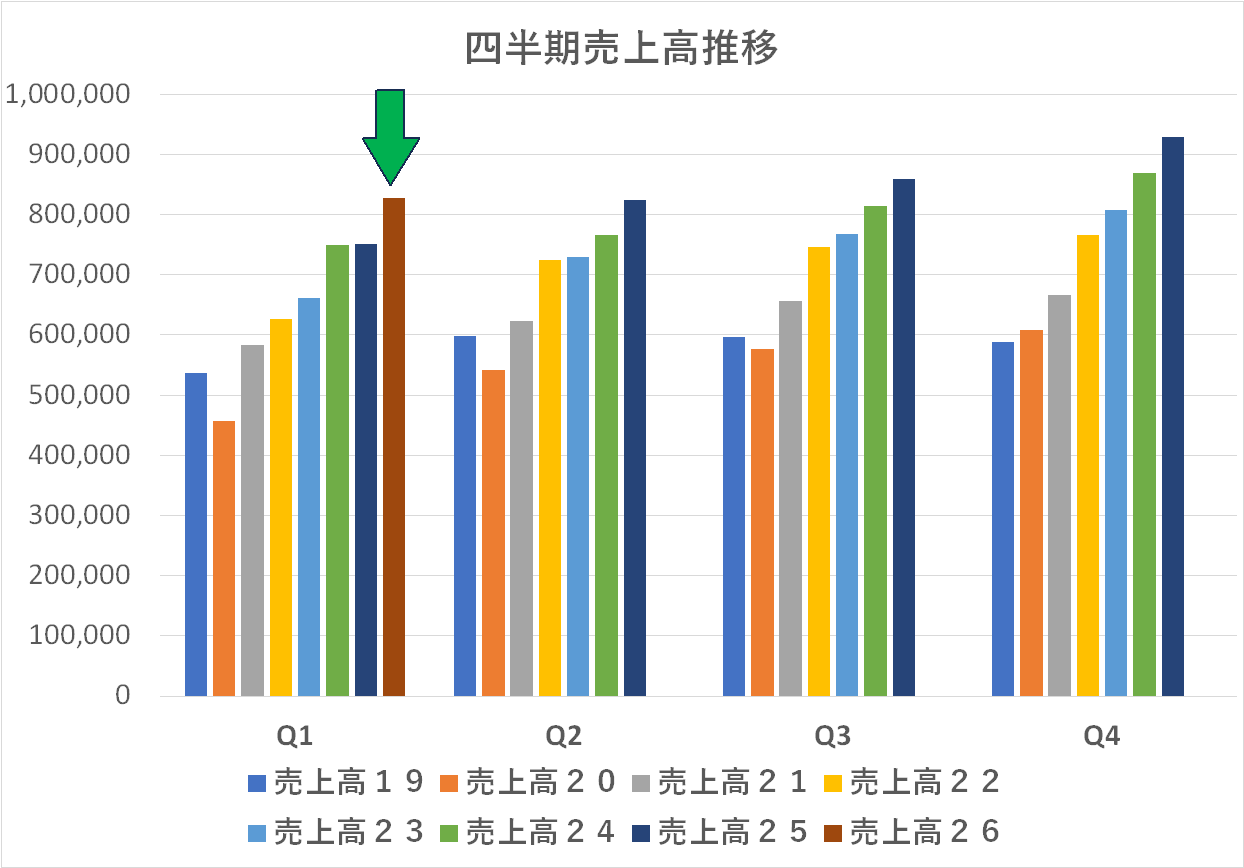

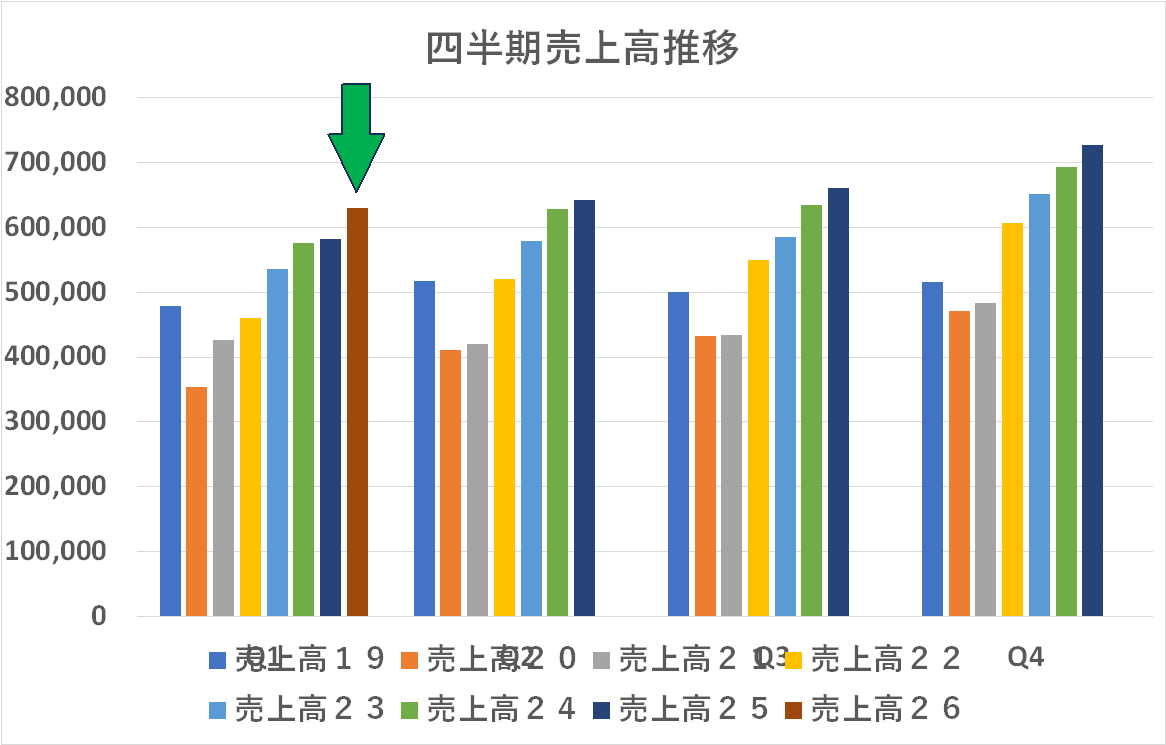

業界各社の決算状況を見ていきます。今回は 8月 3日に発表したリコーです。

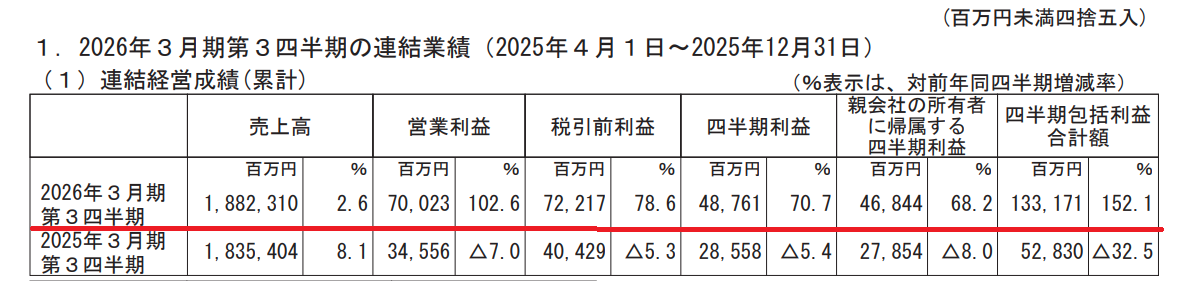

増収増益ですね

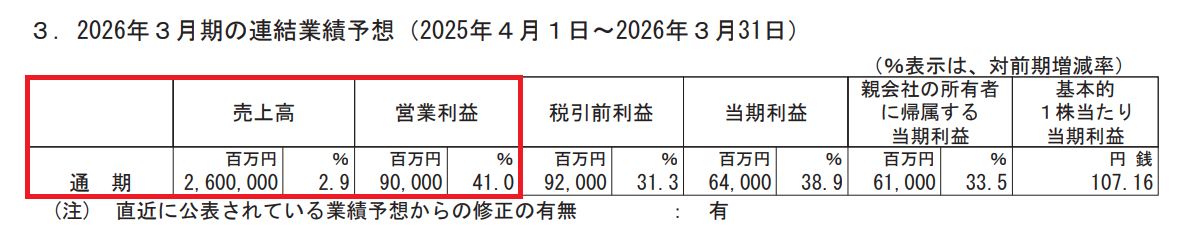

売上高・営業利益とも上方修正しています。まあ、予算レートと実態レートを見直すだけでこのくらいは出ても不思議ではないでしょう

/su_column]

売上高の上方修正はわずかですが、営業利益は 100億円(800億円に対してなので 1205%)増としています

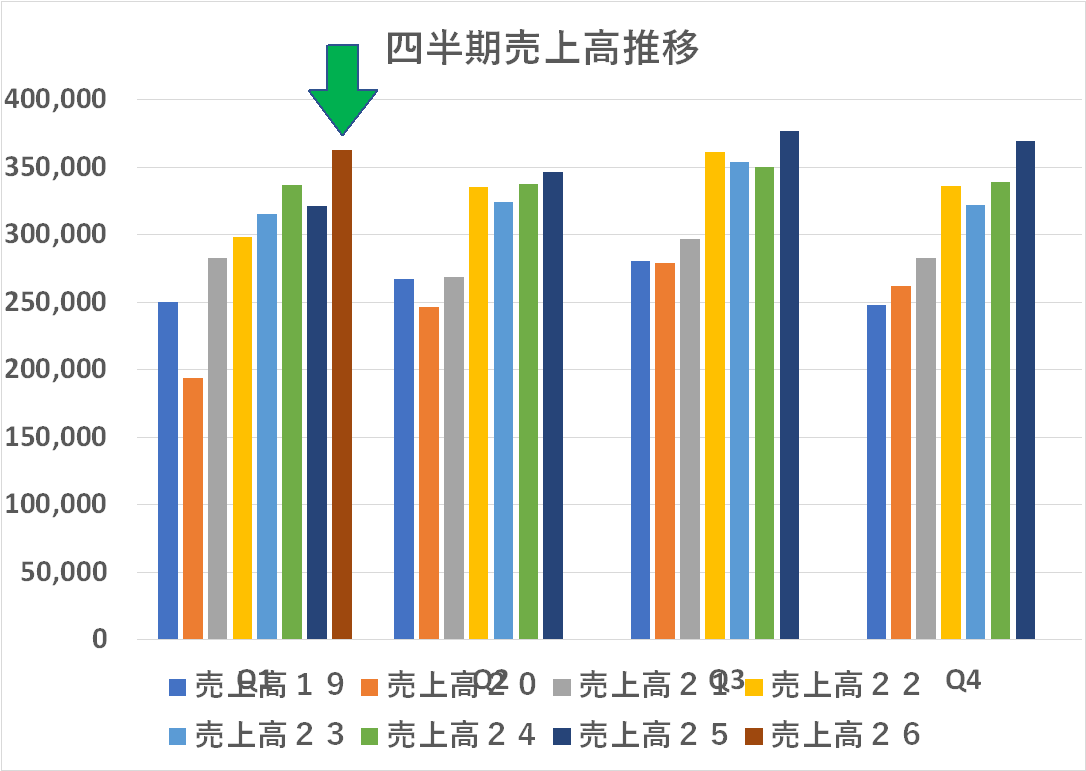

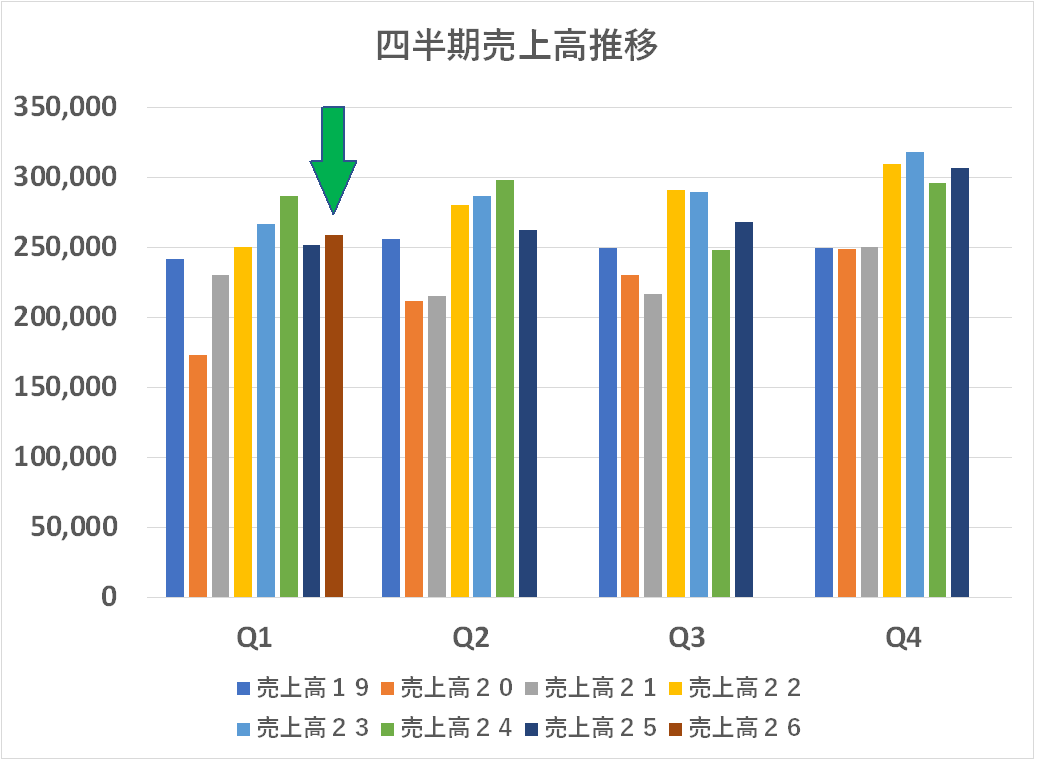

業界各社の決算状況を見ていきます。今回は 8月 3日に発表したリコーです。

増収増益ですね

売上高・営業利益とも上方修正しています。まあ、予算レートと実態レートを見直すだけでこのくらいは出ても不思議ではないでしょう

売上高の上方修正はわずかですが、営業利益は 100億円(800億円に対してなので 1205%)増としています

2017-11-1

OIJCとは

2026-1-4

JITF2026:Kick Off !

2026-7-3

ニュースダイジェスト:2026年6月Copyright © 大野インクジェットコンサルティング All rights reserved.