- 2025-5-16

- トピックス

業界各社 2024年度年間決算発表状況をチェックしています。今回はミマキエンジニアリングです。毎度の言い訳になりますが、現在 FESPAや LIGNA視察・取材を含め欧州出張中につき細かい分析がしづらい状況にあります。帰国後に必要に応じて補足・追記致します。ご了承ください。

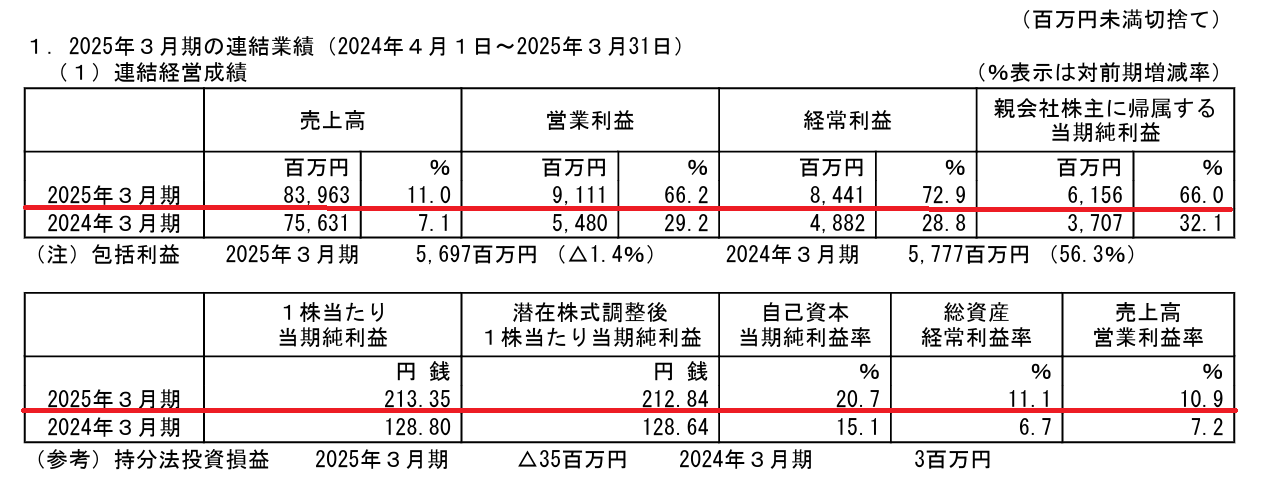

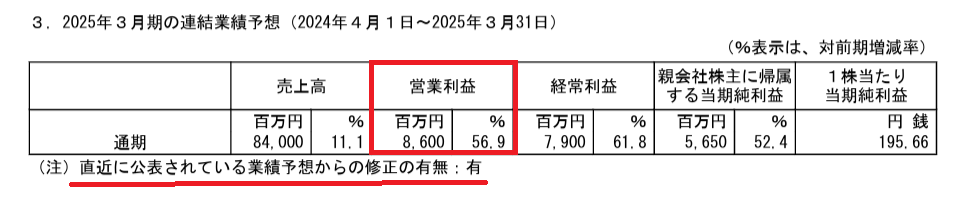

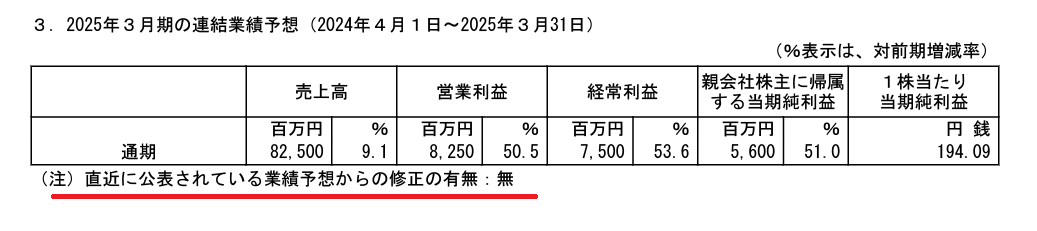

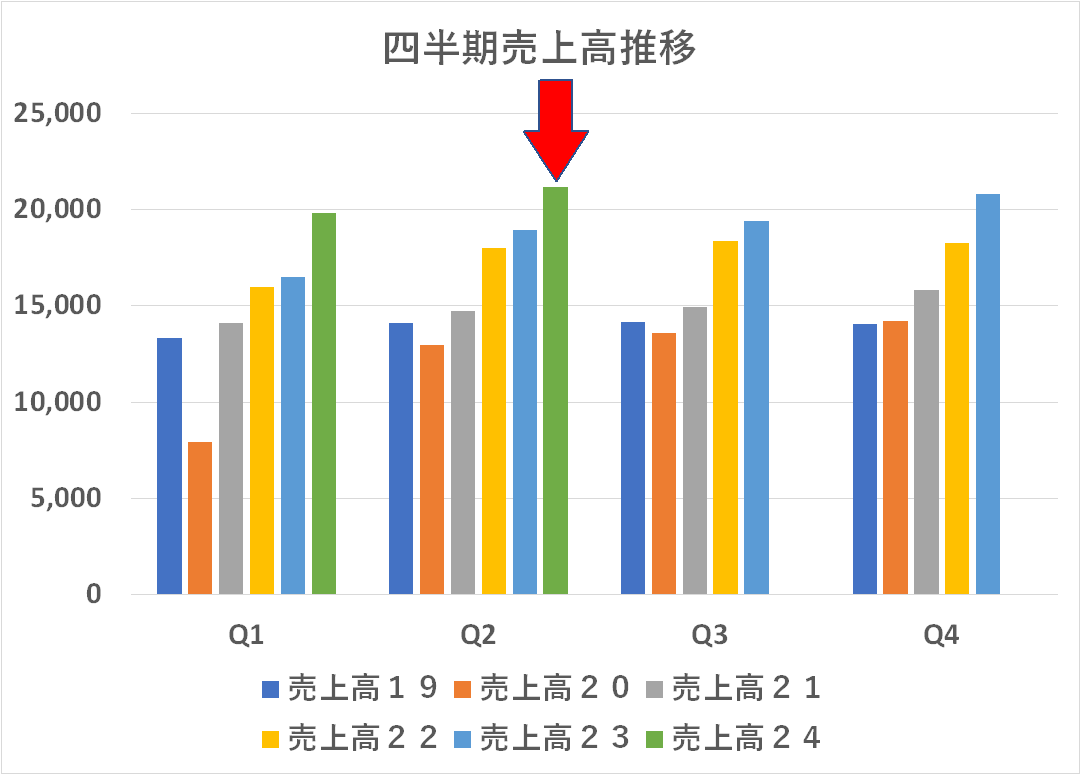

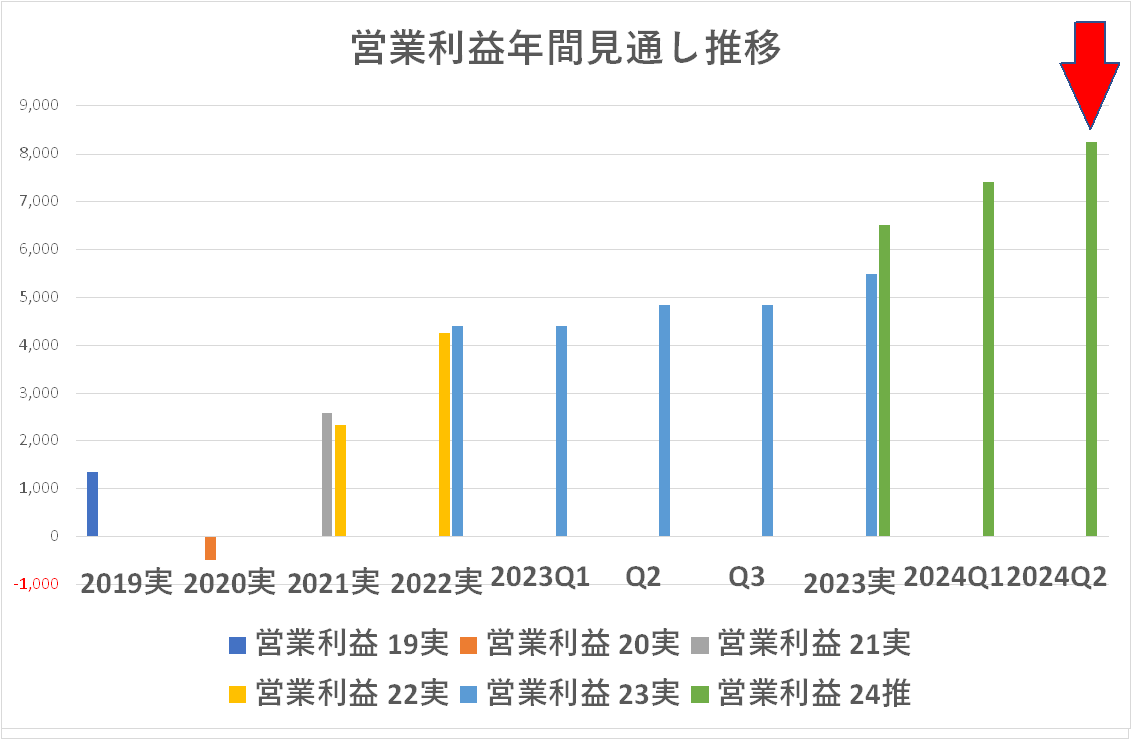

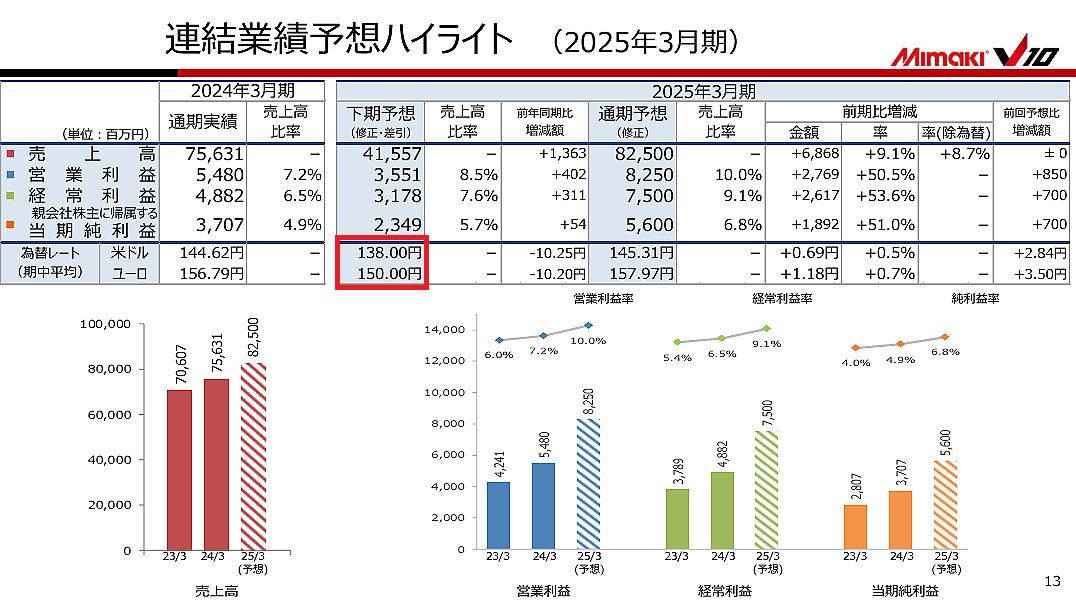

数千億円~数兆円規模の企業が、まだ続いていた円安環境の中で、対前年で営業利益は回復したものの、トップラインの売上高は正直申して物足りない感じ・・・これがここまでのところの感触ですが、1000億円を目指すミマキエンジニアリングの今回の業績は立派なものと評価していいでしょう。売上高は 11%伸び、営業利益は 66%伸長し、営業利益率も 10.9%ということで先ずは御目出とうございます・・・ですね!

ミマキは今年が創業 50周年と言うことで、FESPAの期間中に販売店やパートナー、社員やャーナリスト達を招待して盛大なパーティを主催しました。

大野も現役時代にこういうパーティを数多く経験しましたが、業界の重鎮が型通りのご挨拶をする日本のパーティとは全く違って、大変くだけていて、楽しい雰囲気の中で、最後は朝までダンスが続く・・・そんな感じです。

まあ、それもこの好業績があってのことということでしょう。池田社長・裕司さんのお顔に出てますよ(笑)

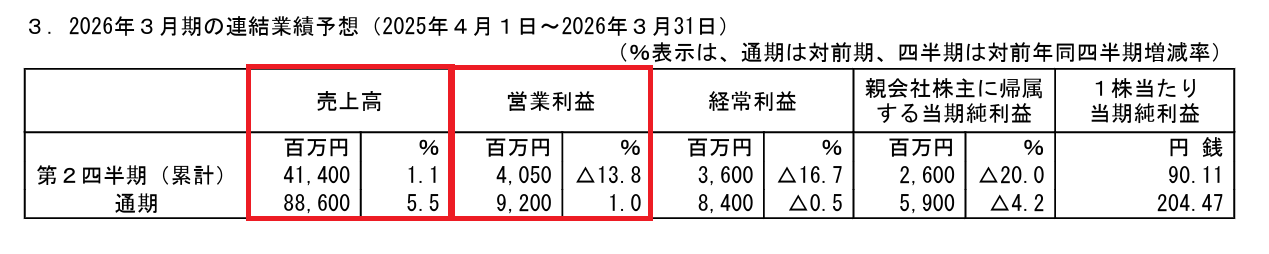

只今現在はアホトランプのせいで少し円高に振れており、所謂大手が売上高を実質横ばいのような見通しを出してきている中で、普段は超保守的なミマキが 5.5%の伸びを提示しています。

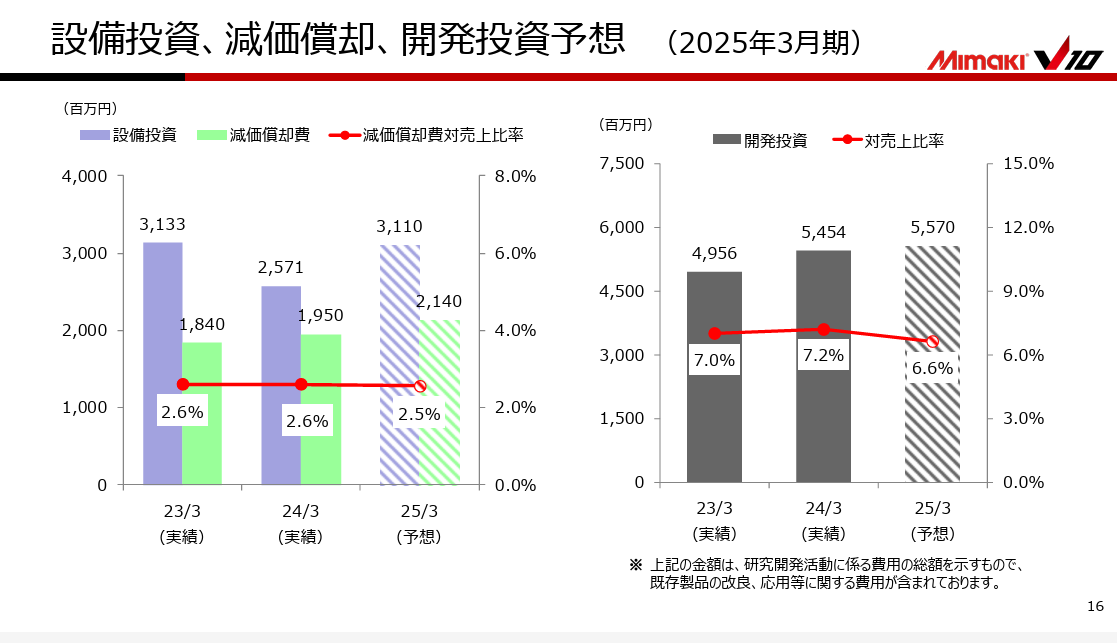

利益に関しては 1.0%の伸びと例によって保守的に見えます。が、例えばドミノ(ブラザーの大研究で触れた)のように、利益を出そうと思えば開発費を削ってしまうという手もあるので、10%以上の営業利益率を上げているなら、それを上回る分は「先行費用」として開発費に回す方が、個人的には好きです。

まあ、このあたりはトランプ関税問題が落ち着く時期に、また見直すということで、他社同様、今回はあまり突っ込まないことにします。

なお、このメルマガが配信される(ハズ)の本日 5月 16日、新成長戦略を公表とのことです!業界では中期計画と称してなんだかパンチの無いのが多い中で、ミマキにはそういうのと一線を画した内容を期待しています!マジ、頼みますよ(笑)

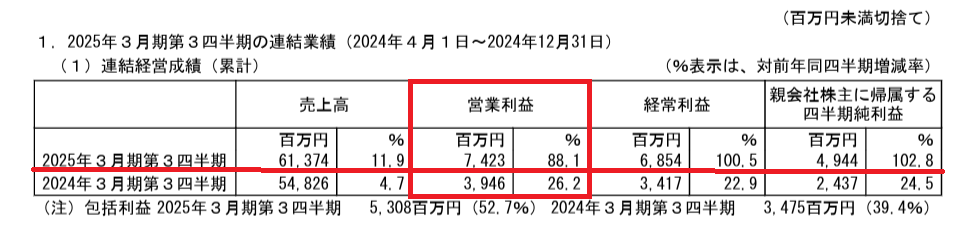

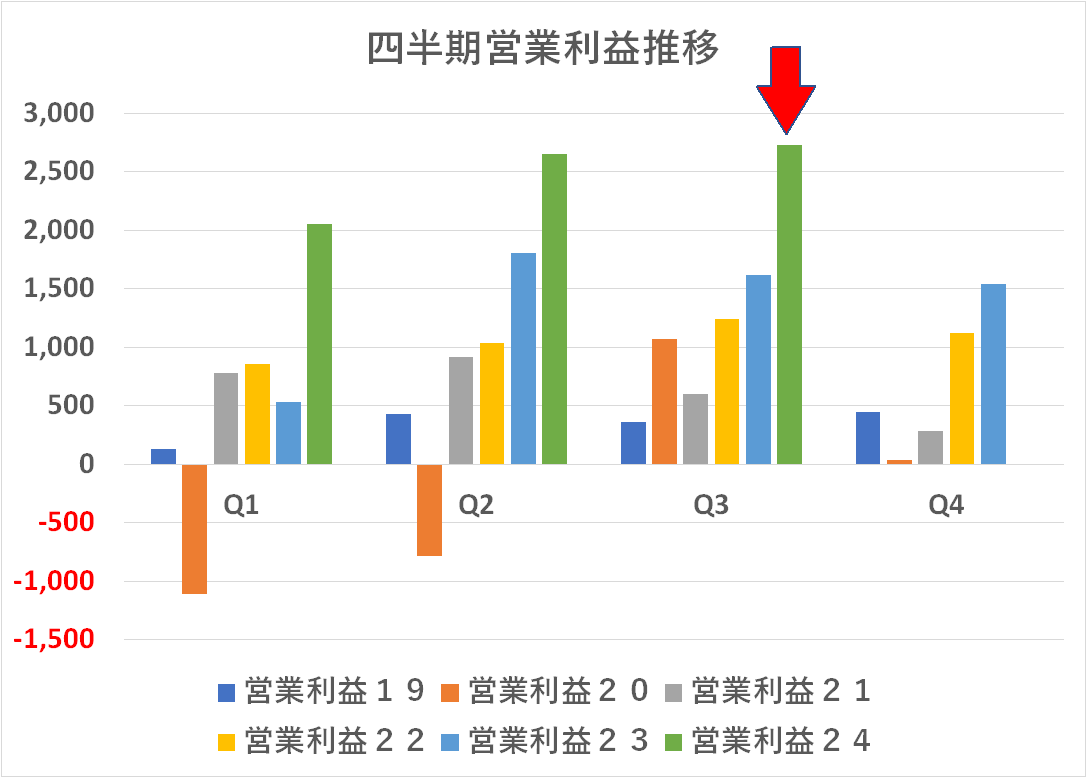

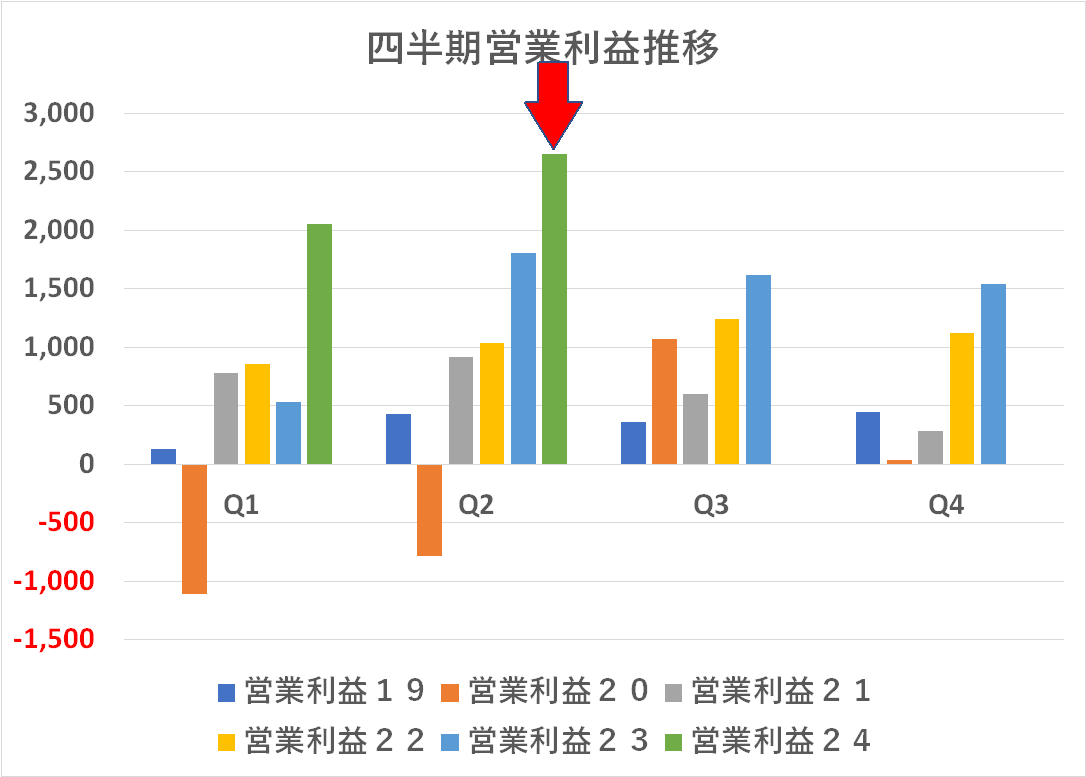

お!また上方修正していますね・・・まあ、毎回ですがミマキは年間予想を超コンサバに読む傾向がありますが、Q3に及んではもはや隠し切れなくなったものと拝察します(笑)

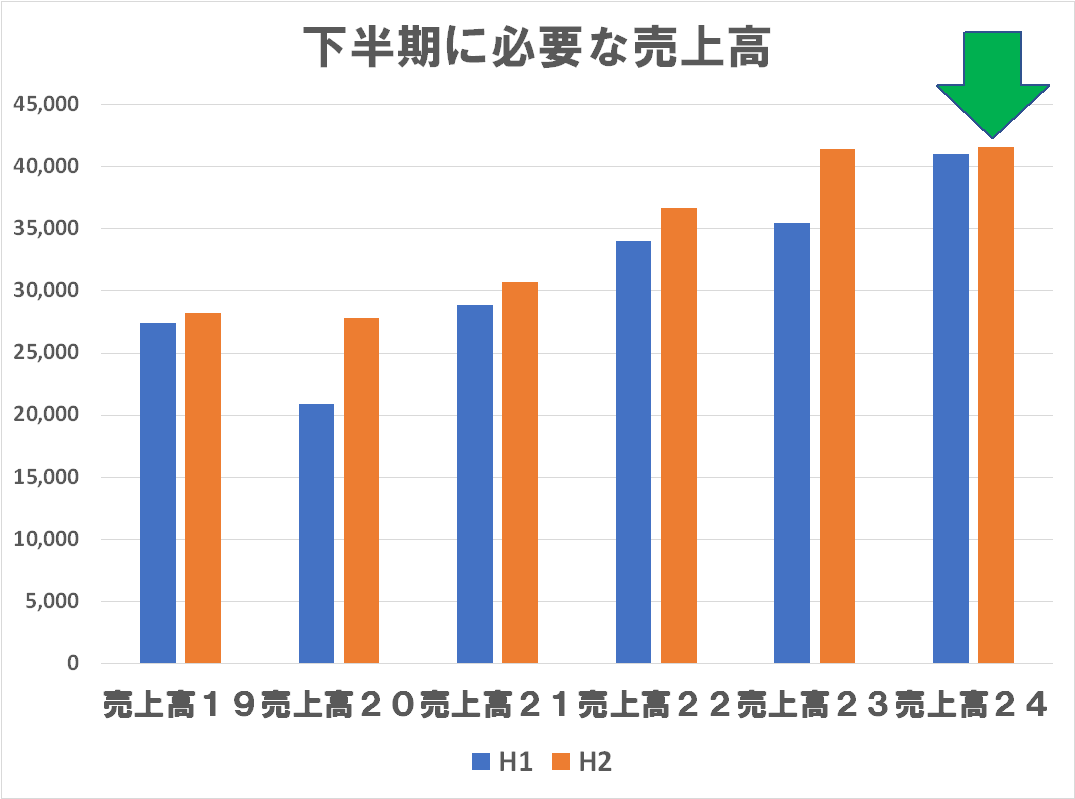

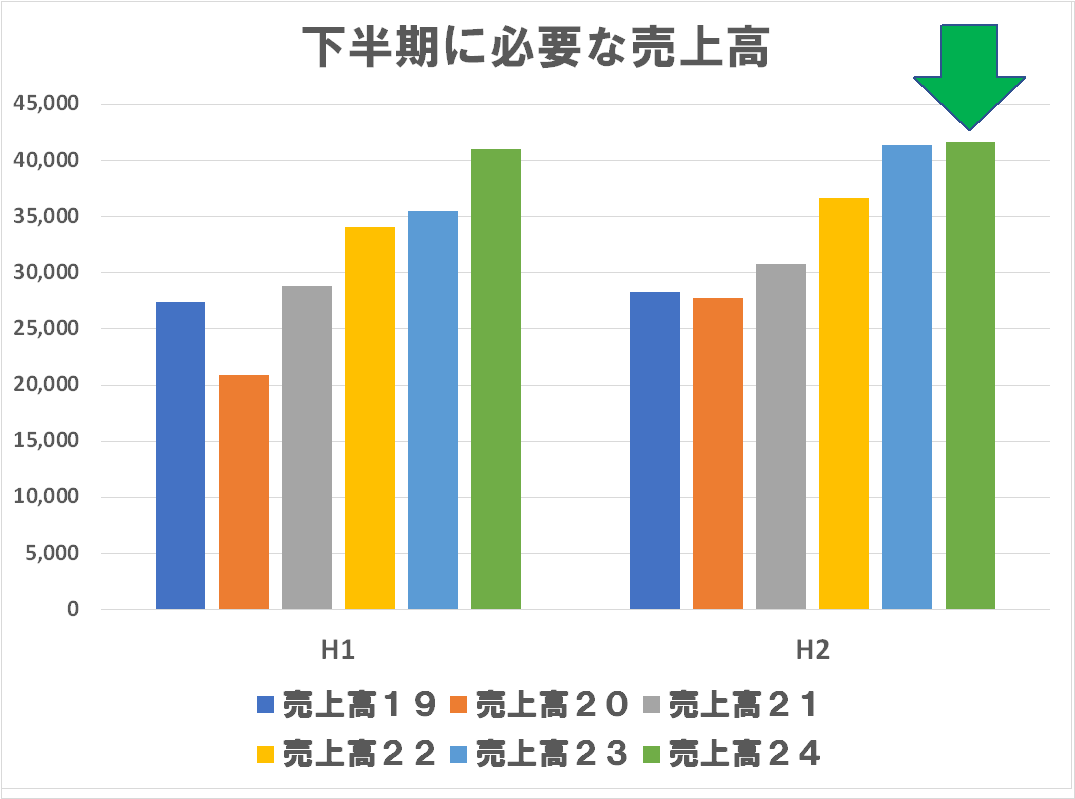

前回「営業利益も好調ですが、池田社長としては売上高 900億円を秘かに目指しているのでは?という気がします。年間見通しは 825億円・・・据え置いてはいますが、下期の見通しの為替前提は 138円/$・150円/€と超コンサバレートに据え置いてるじゃないですか、ちょっとやり過ぎでは?(笑)」と書きました。

果せるかな、売上高も営業利益とも上方修正です。ちょっとあざとい(笑)

ここまでのところは順調で、四半期ごとにこの数年の記録を塗り替えています。まあ、ここ数年と言えば皆コロナに翻弄された側面はありますが、そこからは見事に抜け出していると見えます。本当は売上高 900億円を達成するために、Q3の売上高はもう少し積んでおきたかったのではないですか>池田社長?(笑)

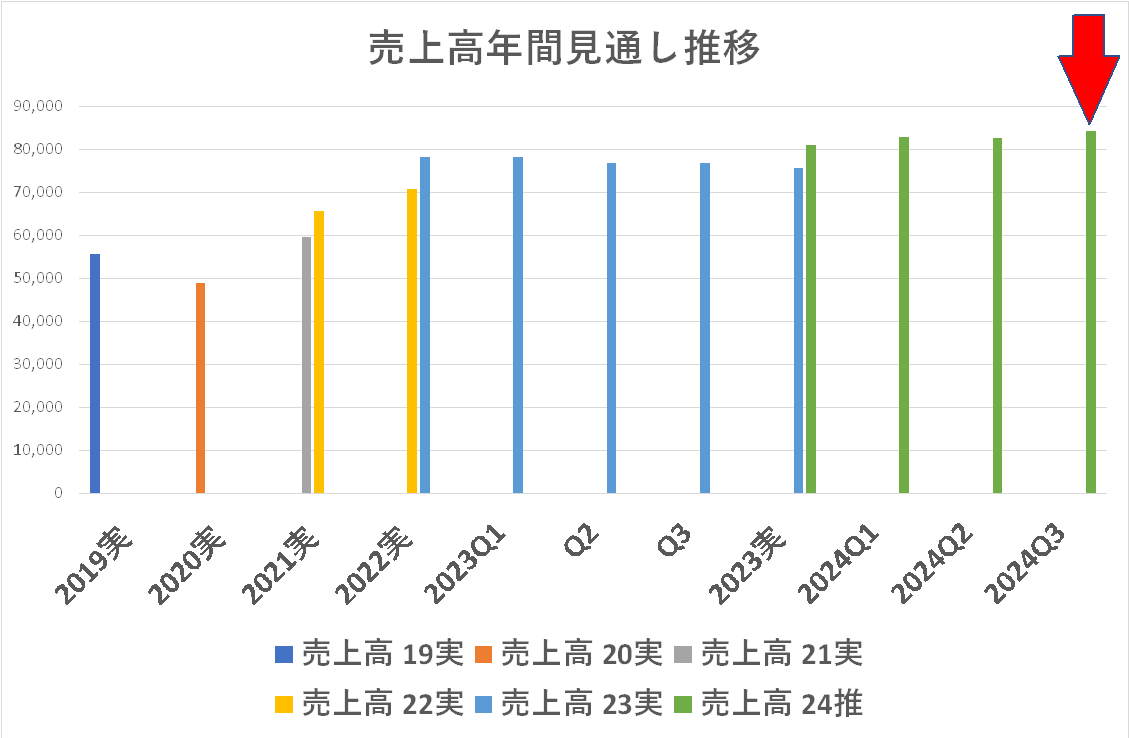

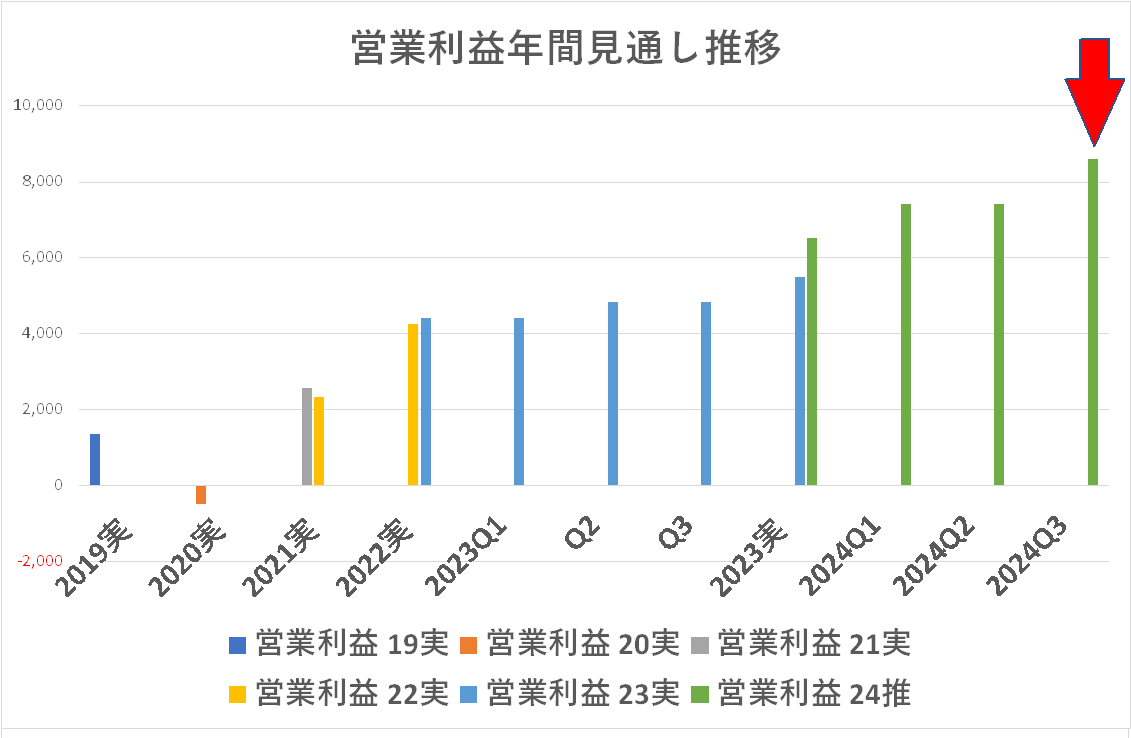

これに従って売上高・営業利益ともに上方修正しています。

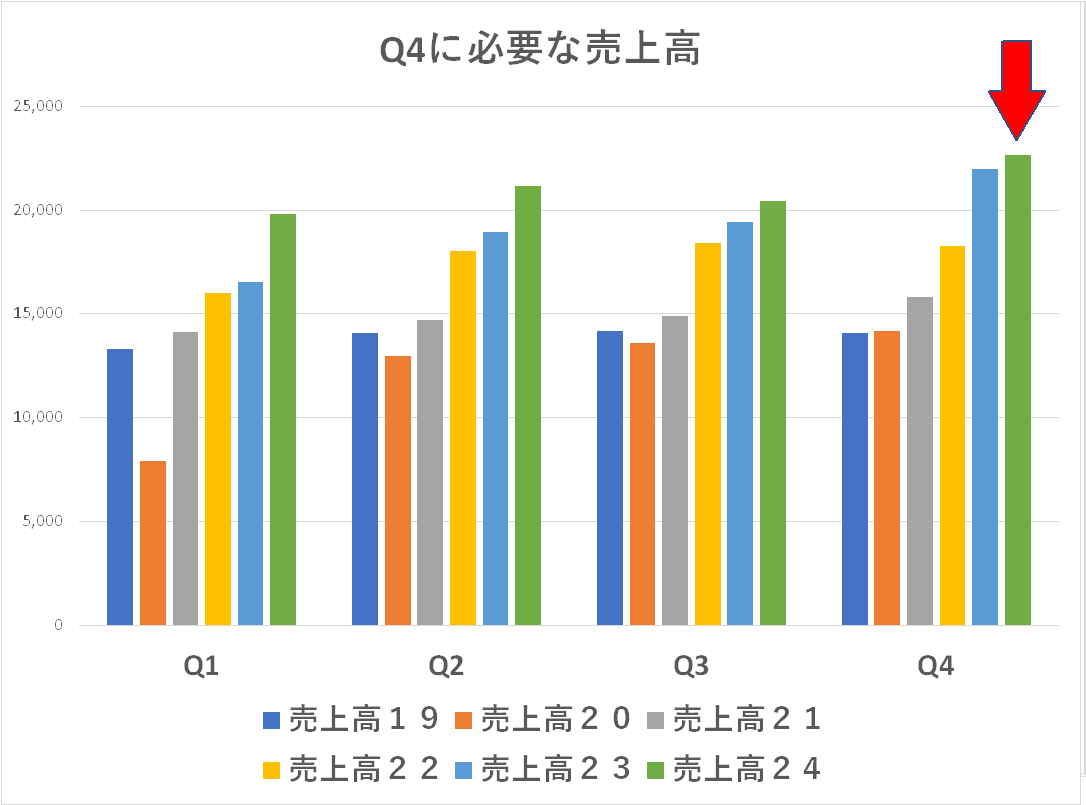

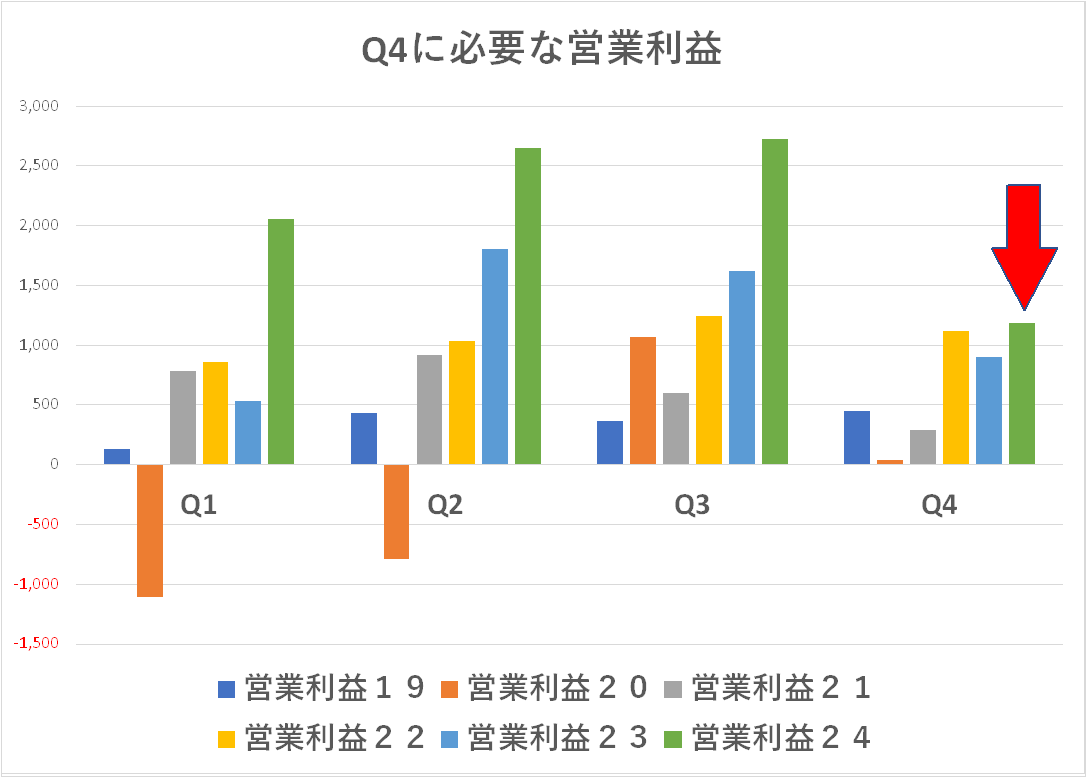

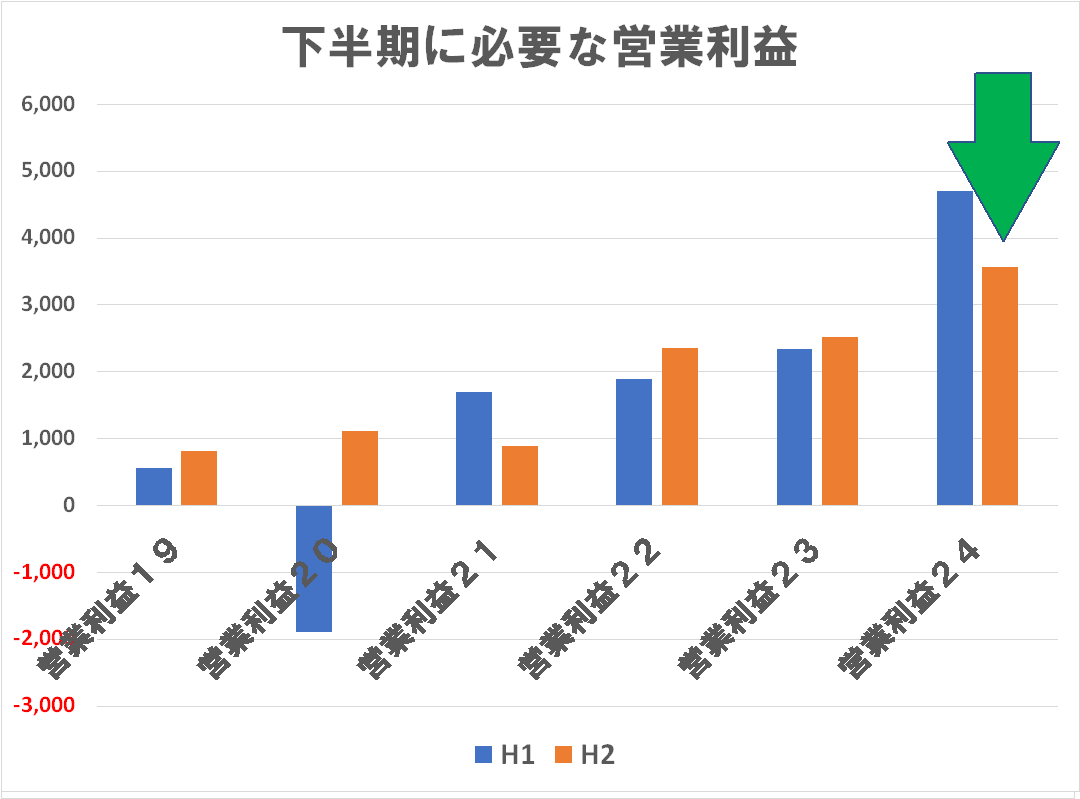

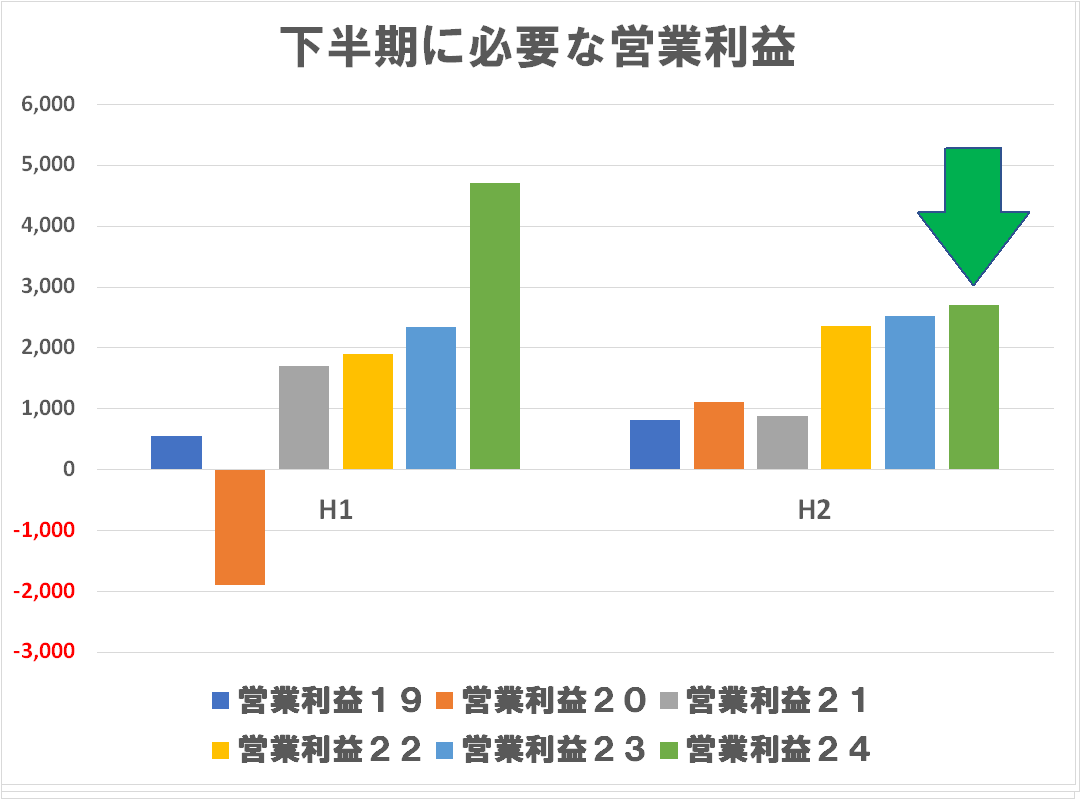

そしてこれを達成するために必要なQ4の売上高・営業利益をグラフで見ると ↑↑こんな感じです。また隠してますね(笑)営業利益なんて余裕で達成するんじゃないですか?売上高も毎年Q4は最後の追い込みで高めの数字を達成しているので、年間決算では上振れすると見ました!

・・・とありますが、Q4も半分終わった本日(2月15日)時点での実勢は 152円/$、160円/€なので既にドルで5円・ユーロで4円程余裕がありますね。

ここからは私の勝手なあてずっぽうですが、Q4は少なくとも売上高で 40億円(以上)、営業利益は 16億円(以上)上振れするような予感がします。そうすると 880億円/100億円?え?(笑)

もちろん、営業利益の方は「不良資産・長期滞留在庫の廃棄、各種の引当」など、来期以降を軽くするために今期に前向きに処理すべきものは大いにやって調整されたらいいと思います。期末、楽しみにしています。5月の FESPA(ベルリン)ではまだ決算開示前と思いますが、祝杯ですね(笑)

一応、利益を出すために開発費を削る・・・なんてことをしていないかどうかだけチェックしておきます。まあ、そんなケチなことはしていなさそうなのは明らかですし、対売上高比率が下がったのは売上高の方が伸びたからと理解します。

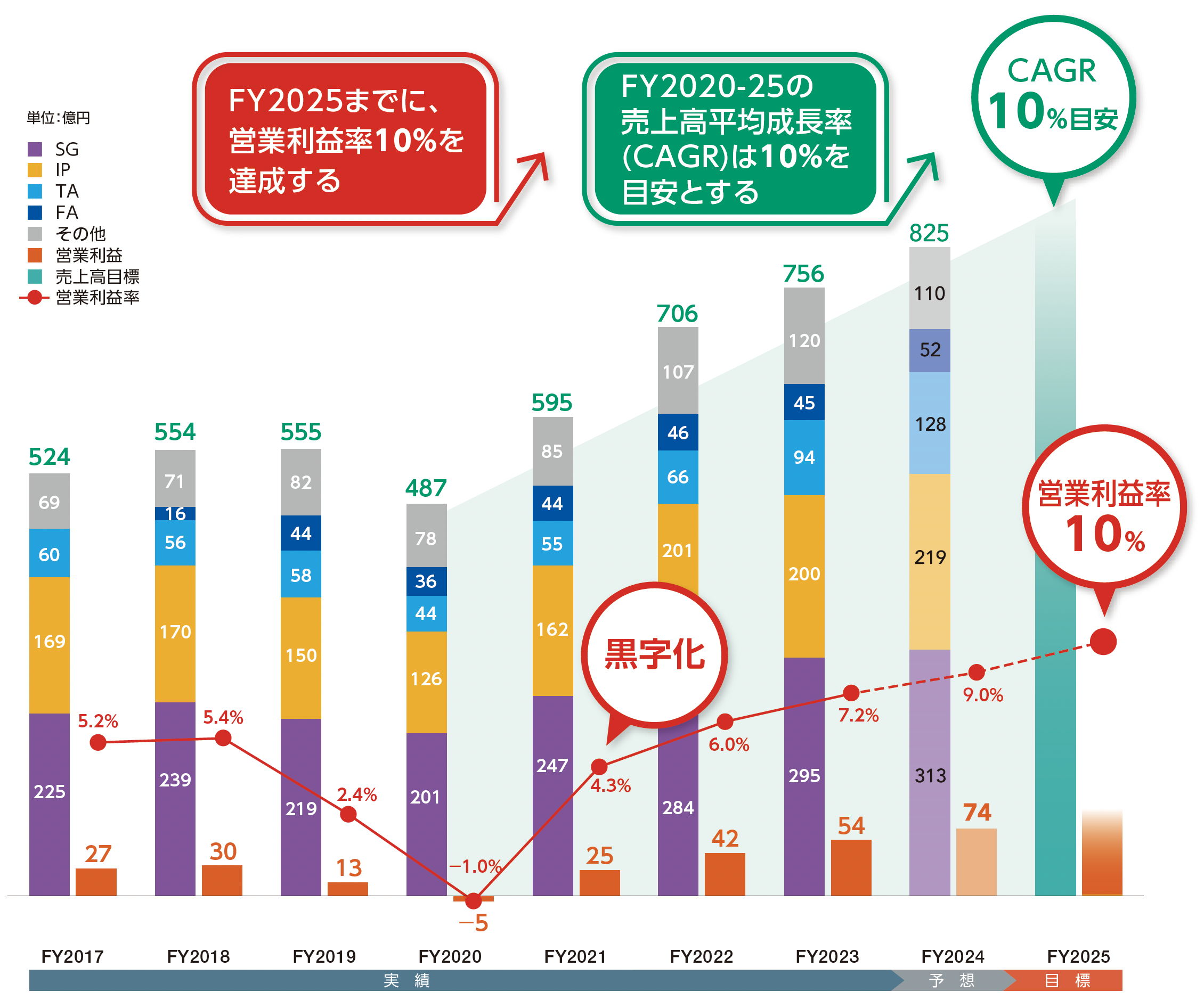

ただ、もう難癖レベルで一言申せば、営業利益率 10%とか ROE 5%とか・・・そういう血の通わない数字を目標にするのはいかがなもんかという気もします。それより大胆に投資もして、それを成長に繋げてポジティブなサイクルを回し、そういう銀行屋が好きな数字はあとからついてくる・・・それでいいんじゃないでしょうか?

一般に日本企業のここ最近の傾向は、投資しないで内部留保をため込んで、従業員にも還元せず、結果としてやたら高い自己資本比率になったり、「投資しないのかよ圧力」に負けて意味の分からない M&Aをやってみたり(笑)・・・なっているような気がします。

ミマキエンジニアリングくらいは、そんな典型的な日本の大企業とは一線を画してやんちゃにやって欲しいもんだな・・・と、密かに願っています。・・・あ、他に言うことが無いので難癖レベルです(笑)

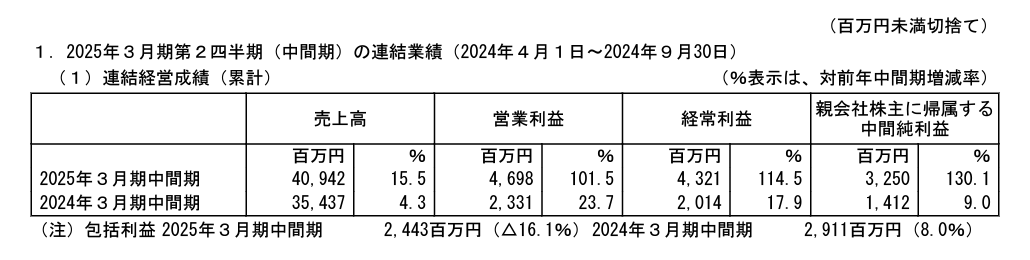

売上高・営業利益ともにいい感じ推移しているようです。業績予想修正は「無」とありますが、ミマキは 11月 5日にこういうプレスリリースを出して方法修正を公表しています。そこからの変更は無いという意味で、実質的には上方修正有りです。好調ですねえ~(笑)

営業利益が好調です。Q2だけで見ると営業利益率は 12.5%ですよ!

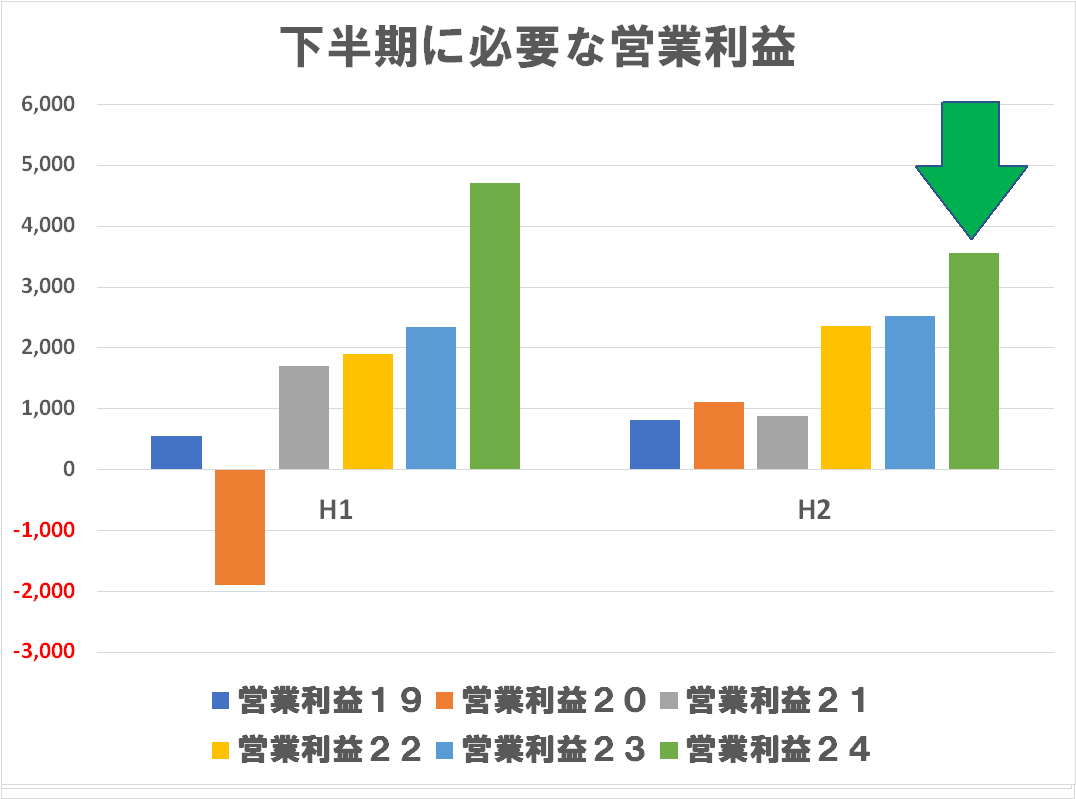

営業利益は、上方修正しなかったとすれば下期に必要な数値は右のグラフような感じになっていたハズですが、こりゃ流石にコンサバ過ぎると上方修正したものと思います。

営業利益も好調ですが、池田社長としては売上高 900億円を秘かに目指しているのでは?という気がします。年間見通しは 825億円・・・据え置いてはいますが、↓↓下期の見通しの為替前提は 138円/$・150円/€と超コンサバレートに据え置いてるじゃないですか、ちょっとやり過ぎでは?(笑)

ということで、中期計画を1年前倒しで達成するのはほぼ確実と見えます!まあ、為替の追い風があるとは言え、それをちゃんと享受できず「増収減益」となる企業が多い中で、立派な成績だと思います。いよいよ悲願の 1000億円が見えてきましたね!ローランドdgが上場廃止しして数字が公開されなくなってしまったのは残念ですね(笑)