- 2025-5-15

- トピックス

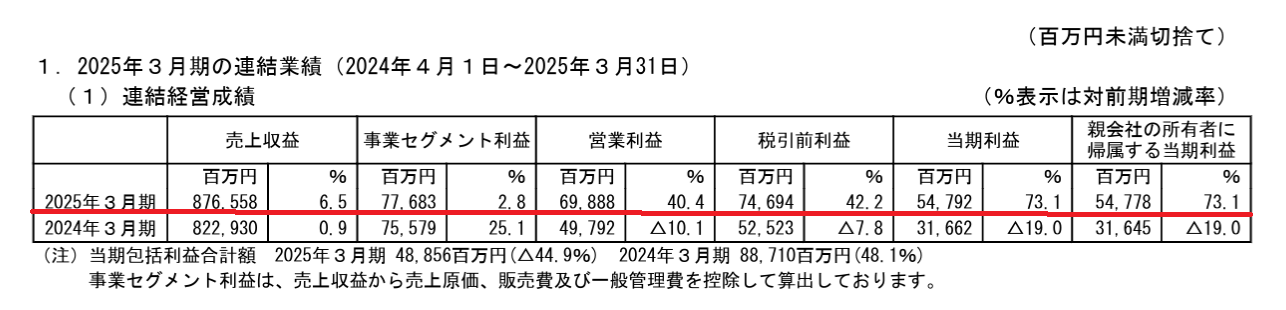

業界各社 2024年度年間決算発表状況をチェックしています。今回はブラザー工業です。毎度の言い訳になりますが、現在 FESPAや LIGNA視察・取材を含め欧州出張中につき細かい分析がしづらい状況にあります。帰国後に必要に応じて補足・追記致します。ご了承ください。

なんとも元気の出ない 2025年度の見通してはありますが・・・今回に限ってはアホのトランプのワケの分からない関税政策で現段階では先が読みづらいという事情に同情します。ここに来て為替がちっと円高気味に触れていることも、強気の読みを出しづらいということも理解します。ということで、今回についてはQ1でまたアップデートということを是と致しましょう。

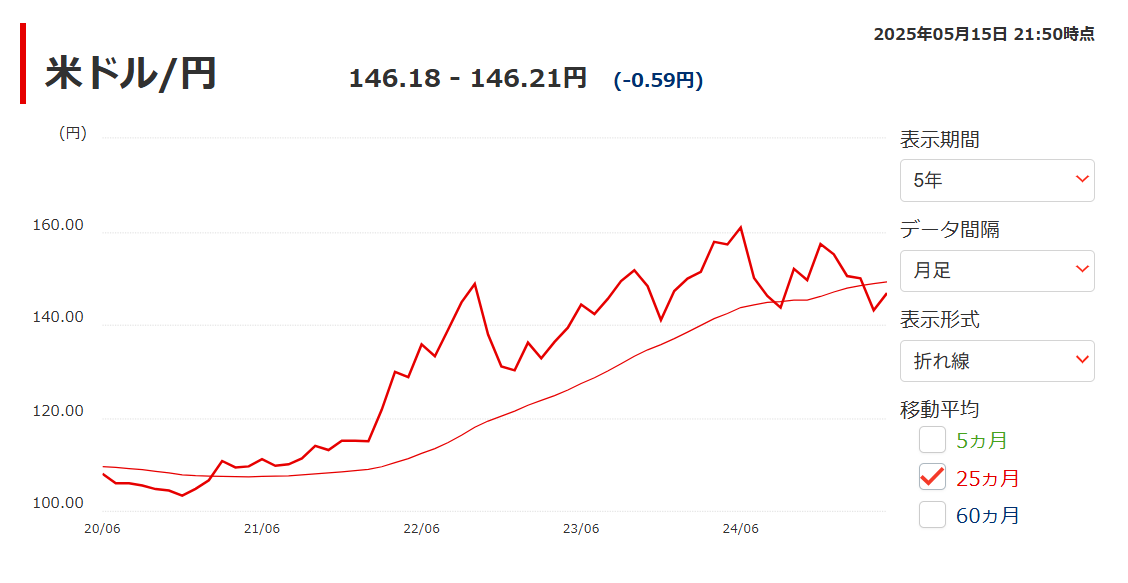

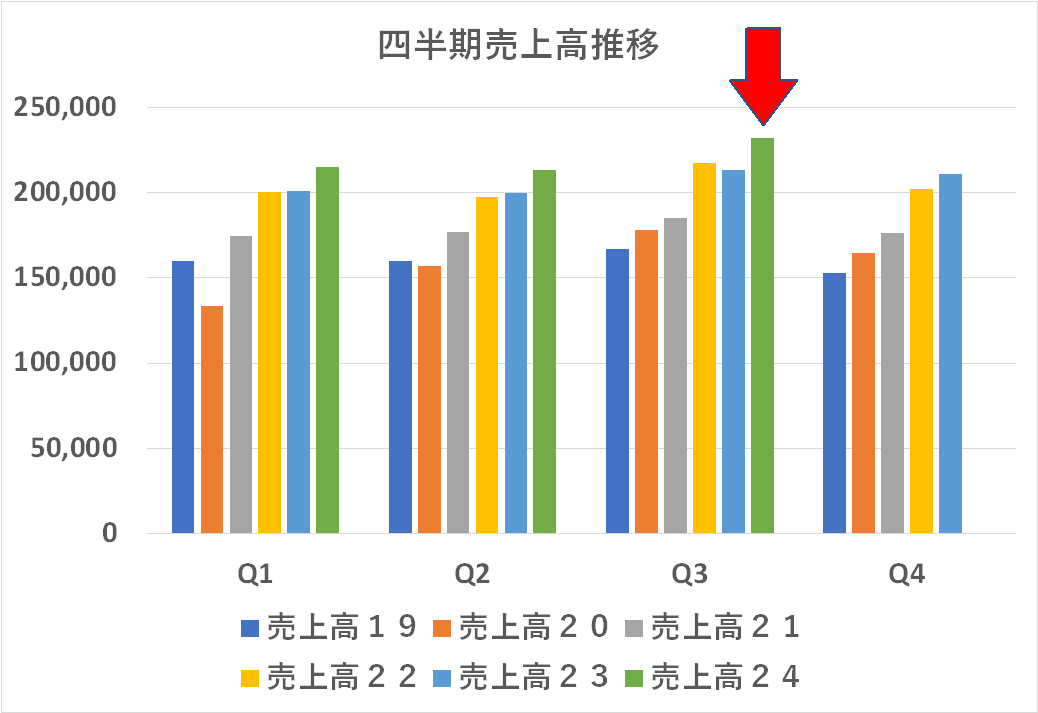

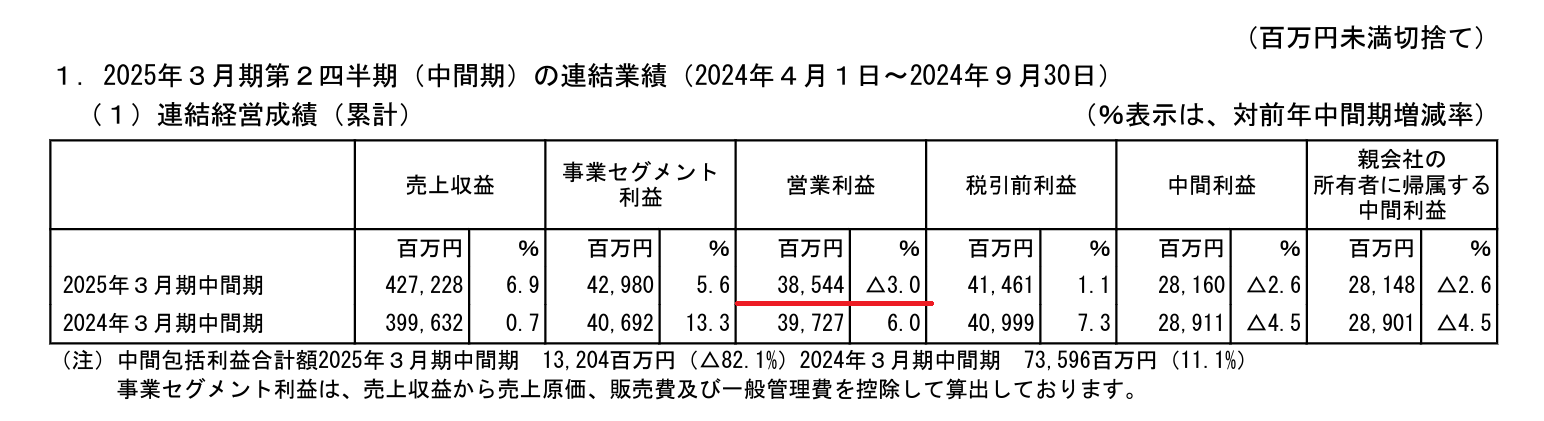

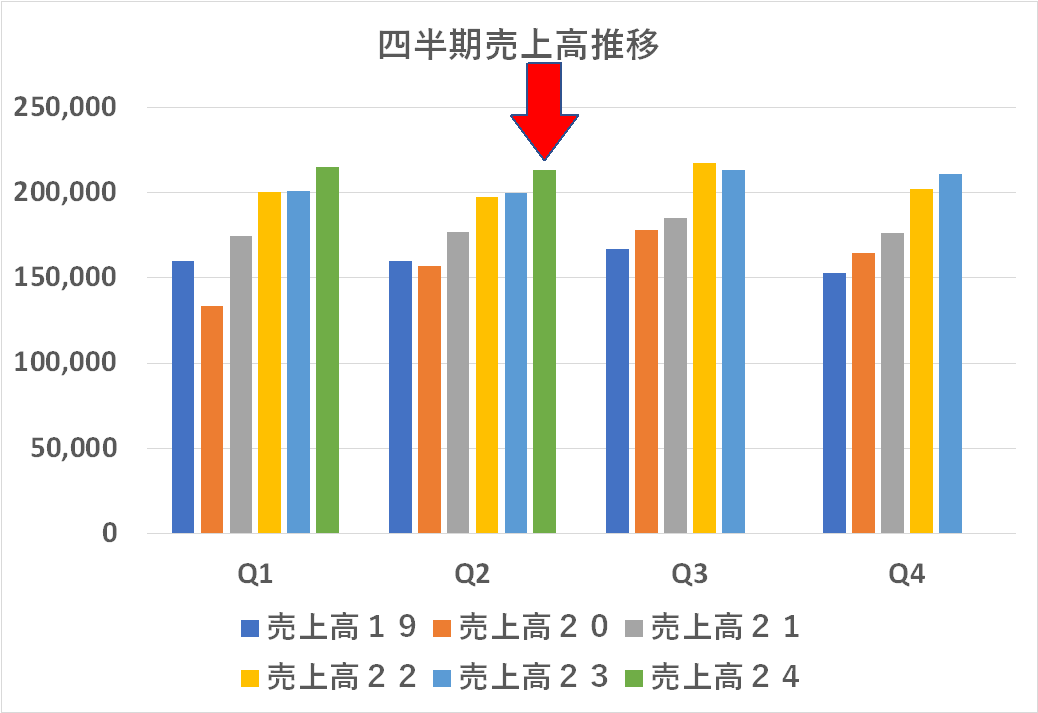

但し、これはブラザーの項目で書くものではなく、全体を通してみたときに書くべきことなのですが・・・円はここ数年どんどん円安が進んできたわけです。下のグラフは5年間のドルレートと、5か月の移動平均を重ねたものです。ザックリ申せば、2025年 3月期もまだ緩やかな円安傾向は続いていたわけですね。

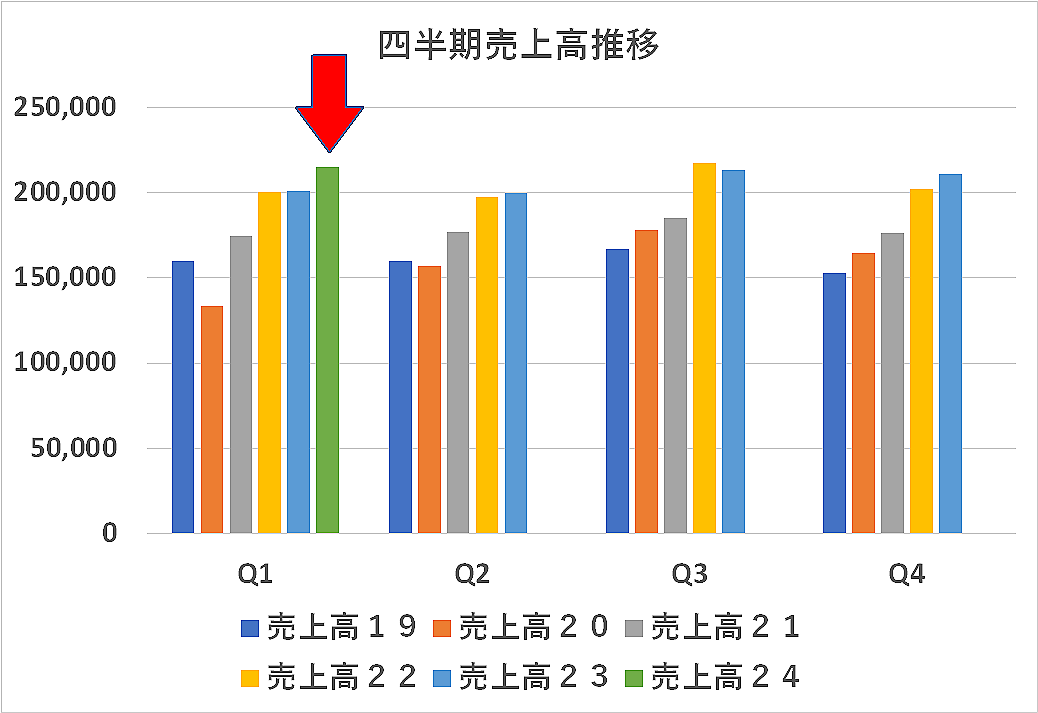

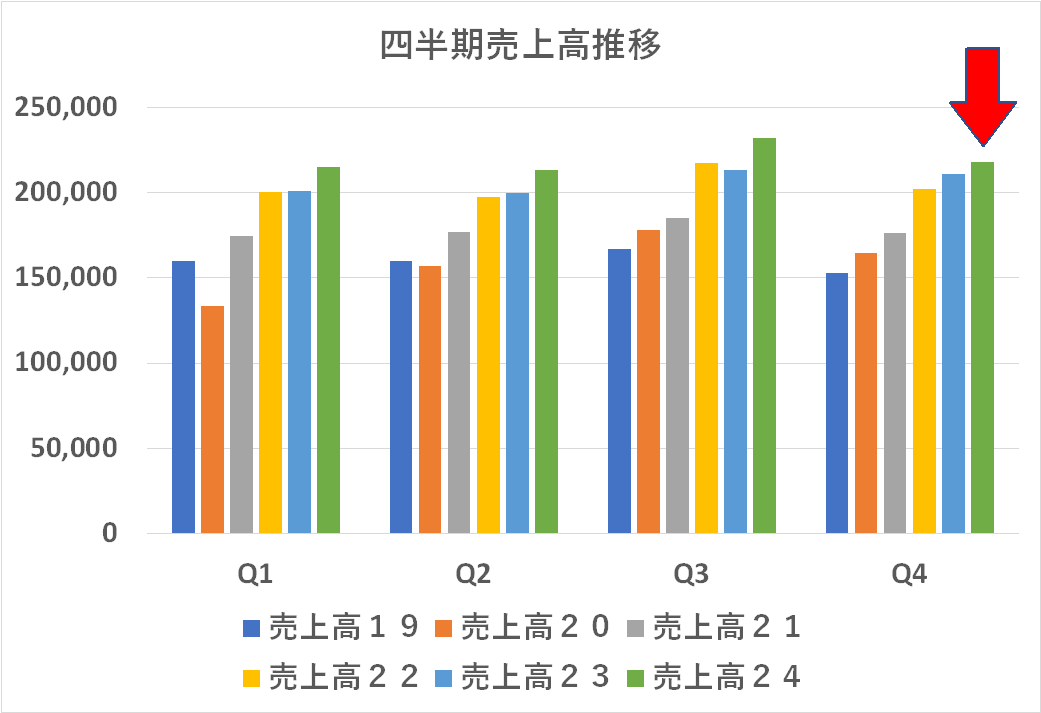

営業利益は減損やら販管費やら様々な要因が絡むのでさておいても、トップラインの売上高はどこでどう作ろうが海外販社の売上高でドル建て分(まあ、そこが多いと仮定すれば)が膨らむわけで、円安効果はそこにあります。そこで、この程度の伸びではちょっと寂しいものがありますね!現地通貨建てでは売上高は減っているかもしれない・・・

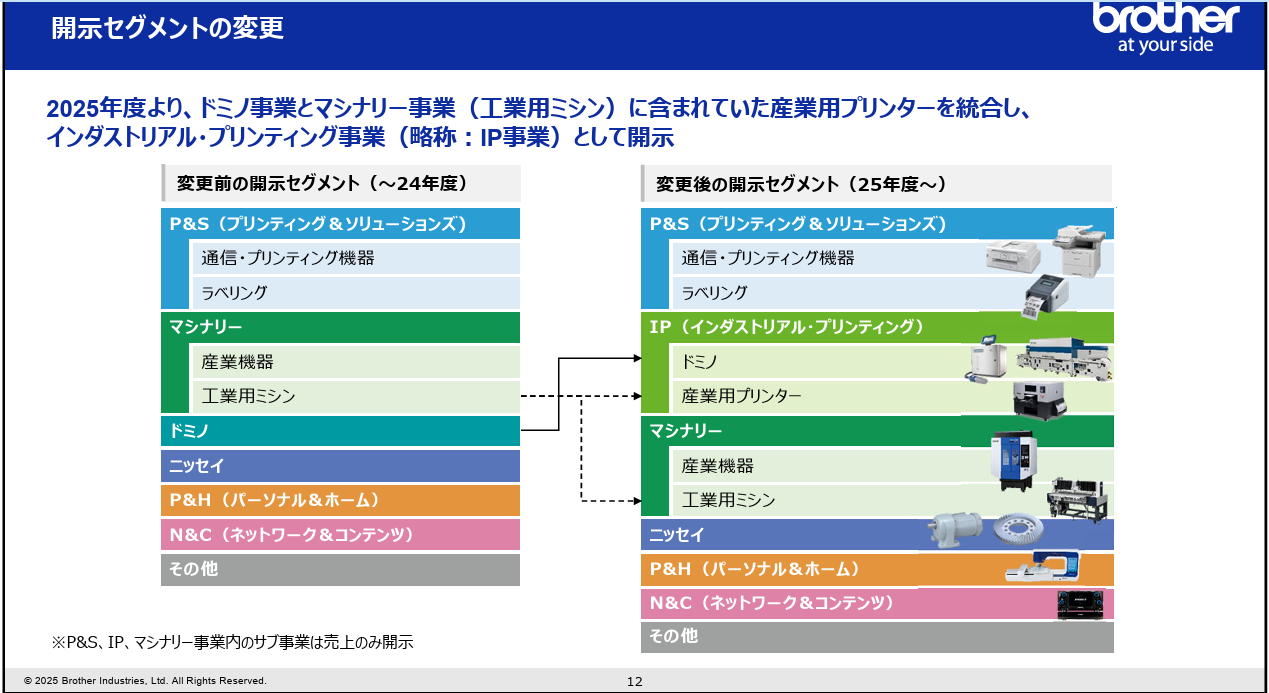

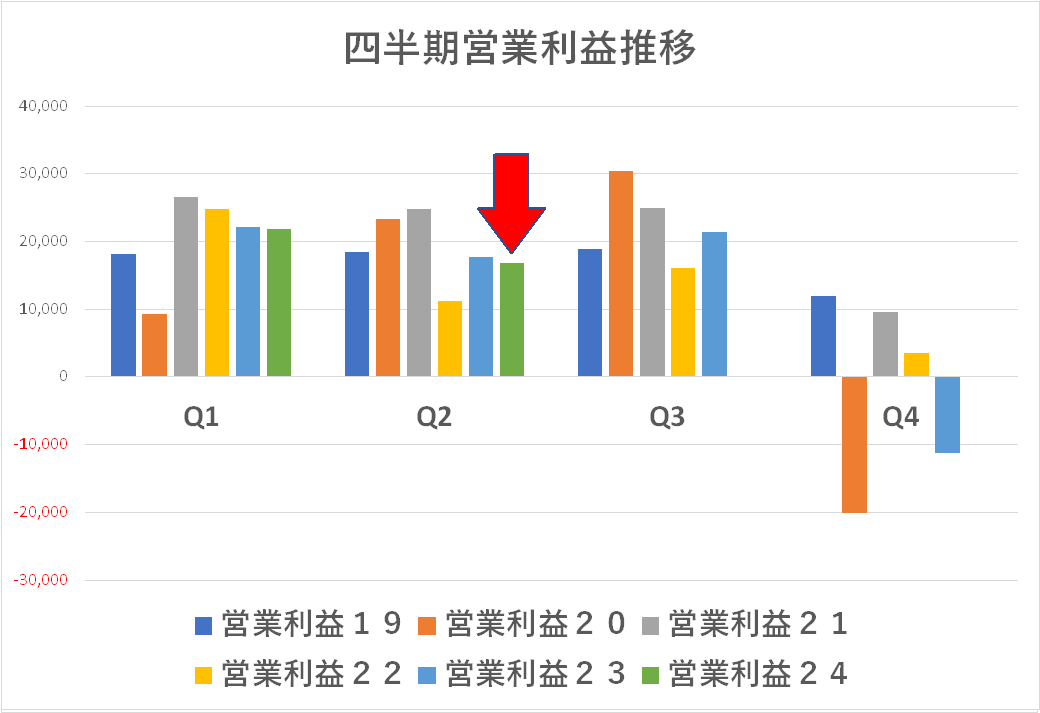

それよりもちょっと気になることがあります。

これは親和性の高い産業用IJプリンター事業とドミノ事業を一つに括ったよということなのでしょうが、それって「開示セグメント」問題ではないのでは?一つに括ってインクジェット事業に経験・知見・海外も含めて人脈のある人物がそのセグメントを担当してしっかりと意思決定しないといけない・・・という責任者問題ではないのでしょうか?

先般の「ブラザーの大研究」産業機器・工業ミシン・産業用プリンターが一つの事業(部)になっている?そこの事業部長は気が狂うでしょうね(笑)と書きました。産業用インクジェットだけでも大変な経験値と知見が必要な分野です。そこに経験も知見も無い人が役割上で責任者になっている?そりゃないでしょう?私の勘違いであることを祈っております。

ブラザーの方、大野の誤解であれば「産業用プリンターとドミノ事業を束ねる方」のお名前と、その方は直接社長に報告する体制なのかどうか?(工業ミシンや産業機器の事業部長を通さない)ご教示ください。

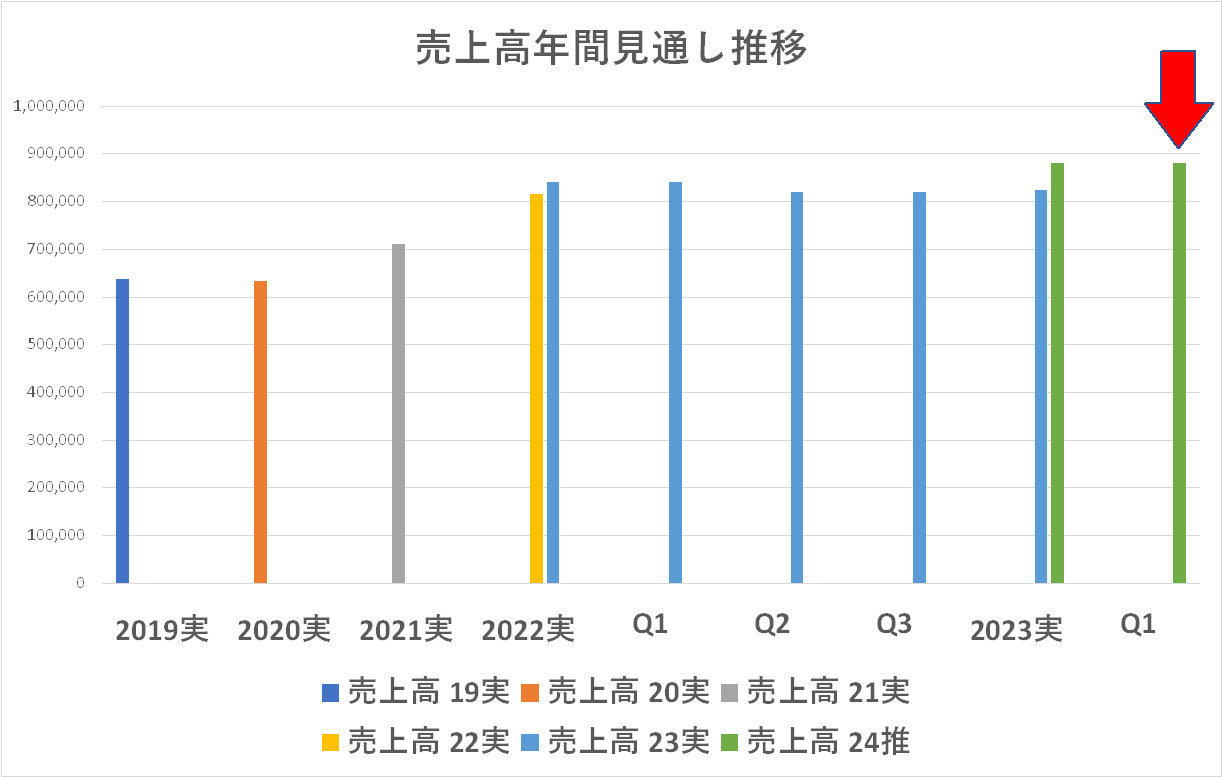

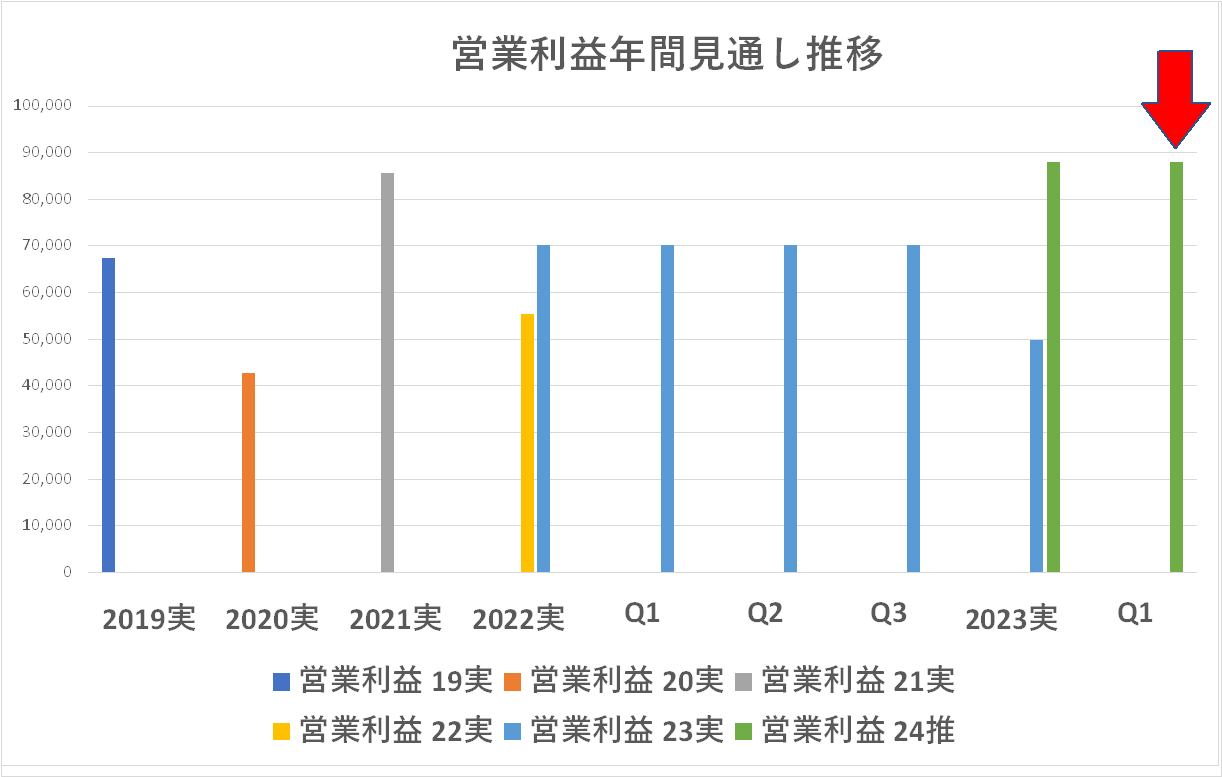

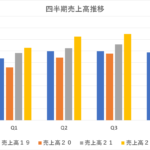

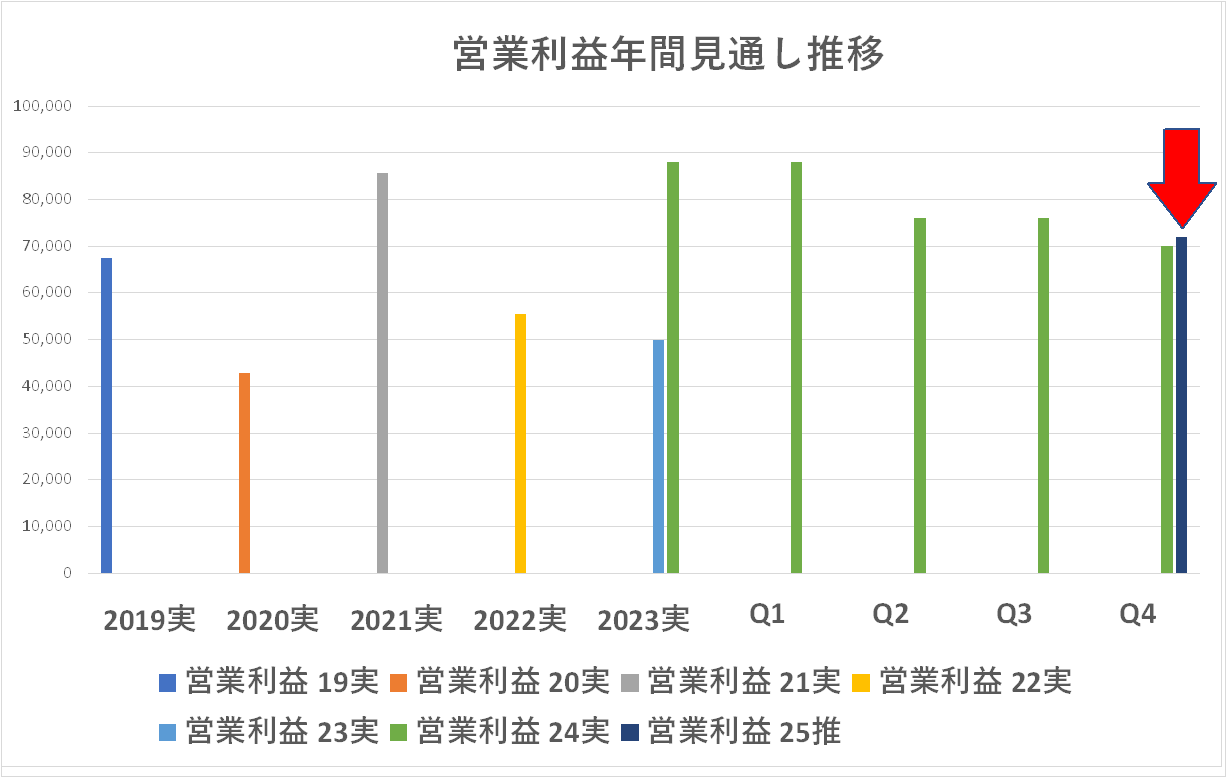

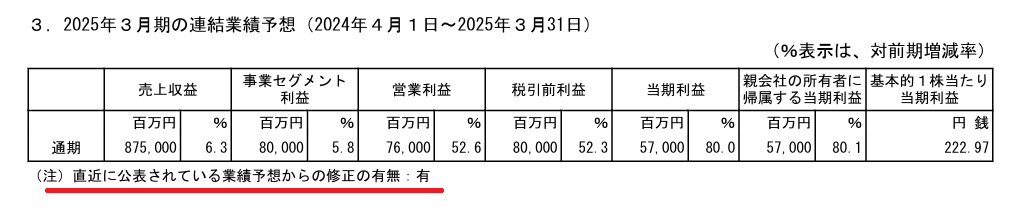

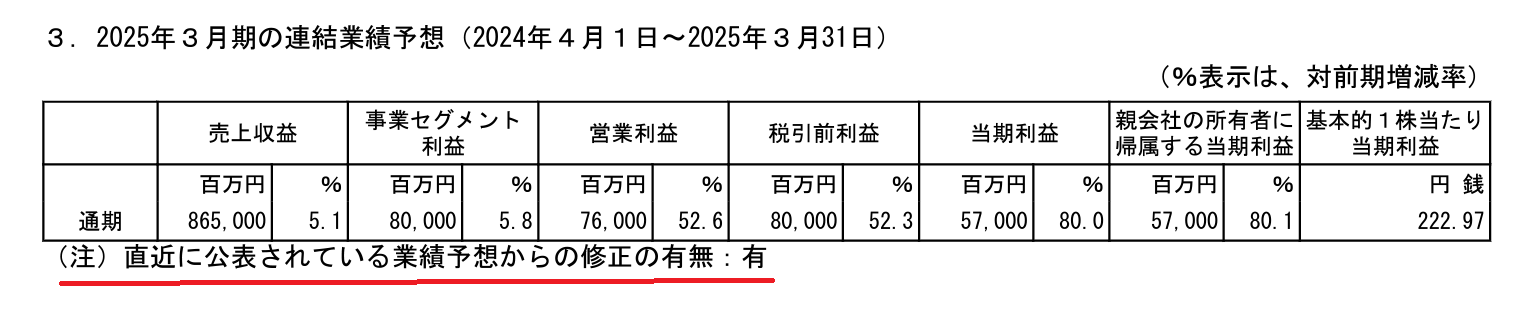

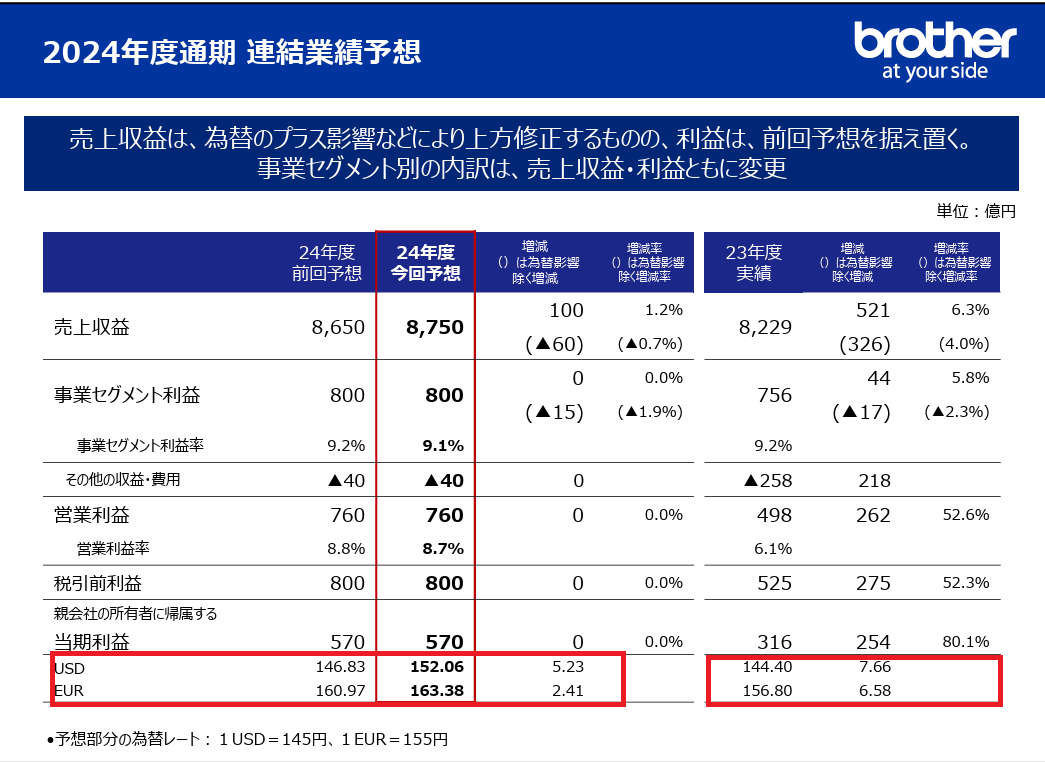

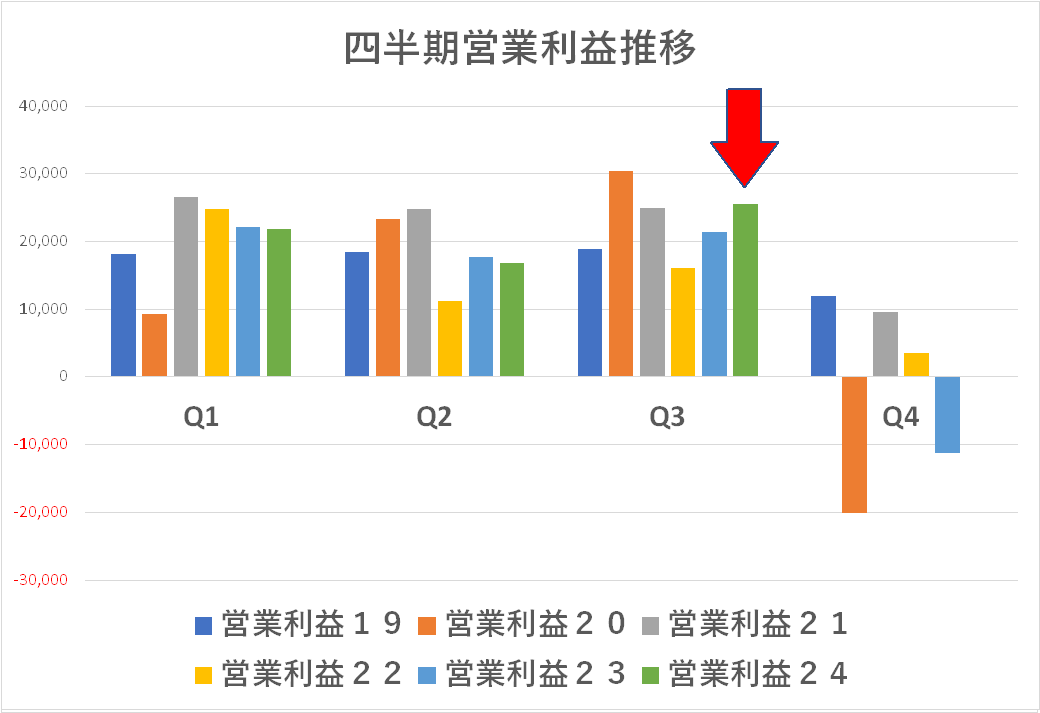

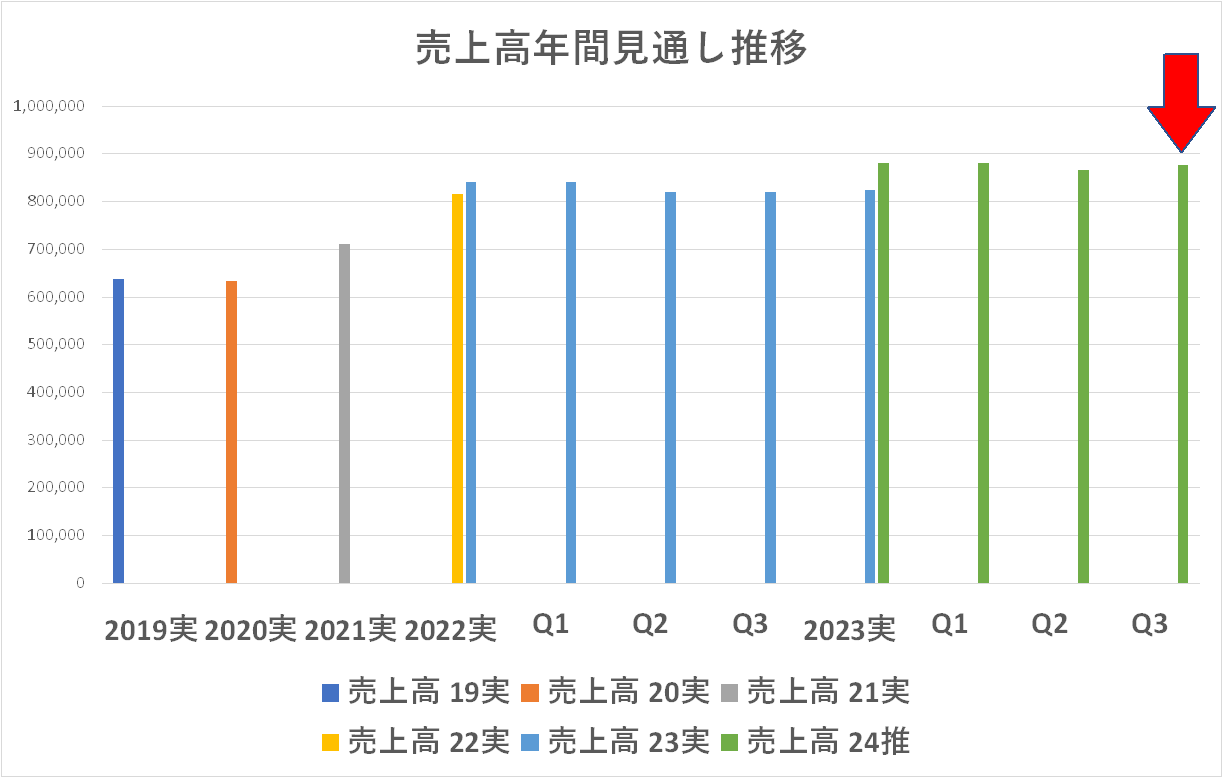

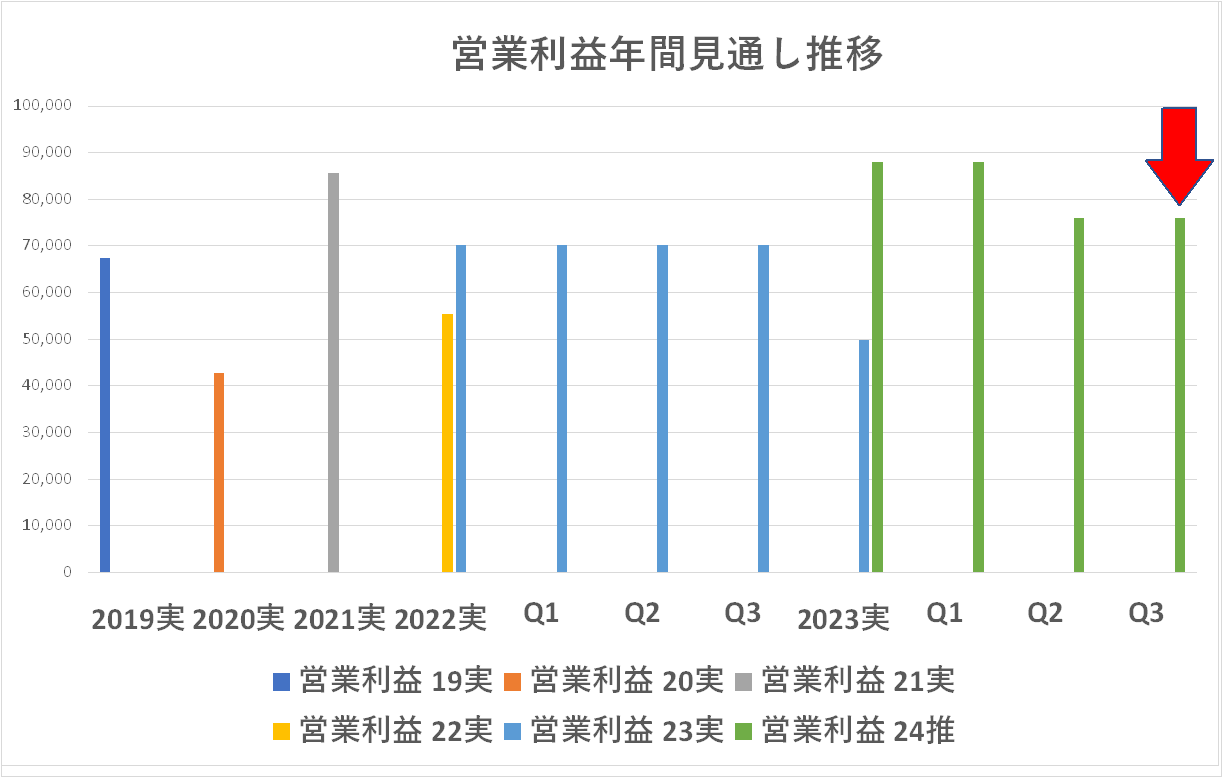

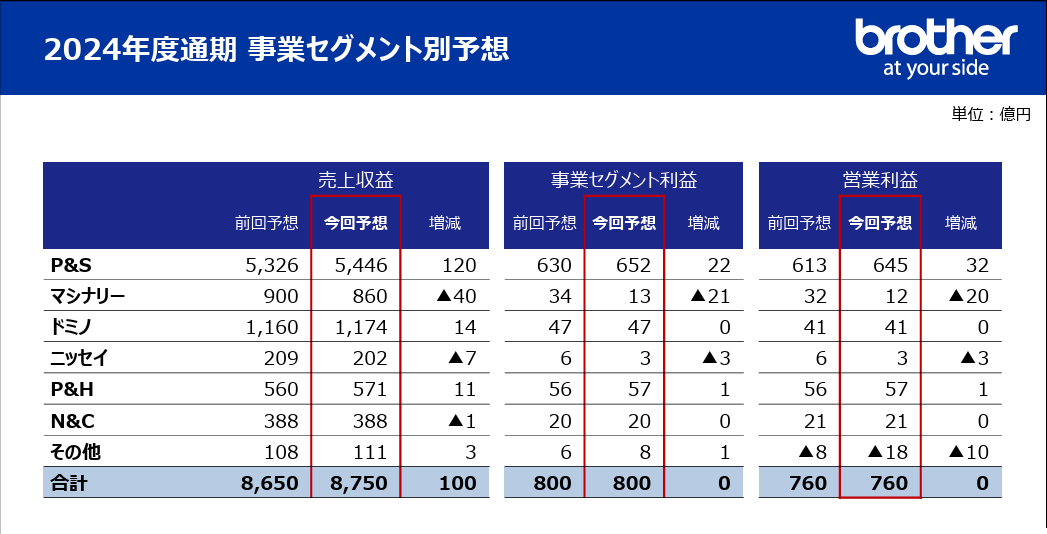

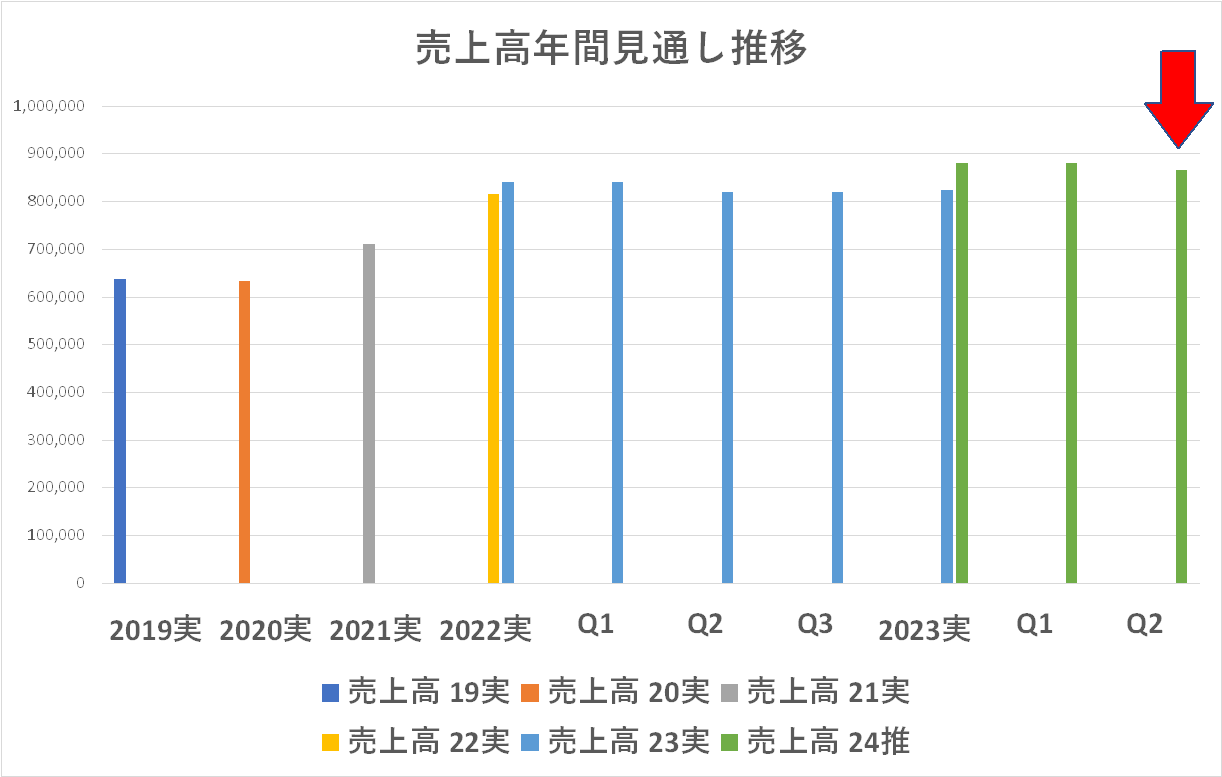

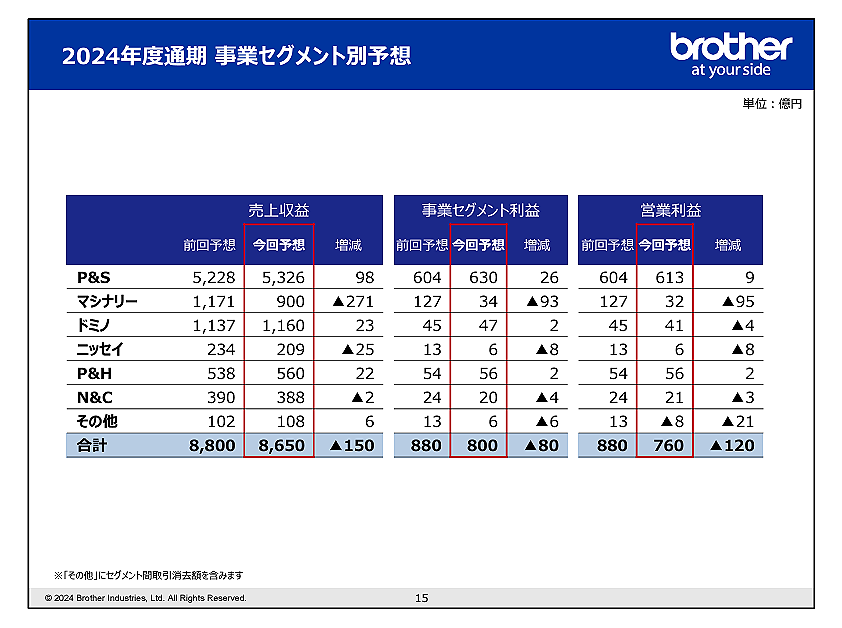

なにか修正が有るようですが・・・下の表が前回の見通しで、比較すると売上高を少し上方修正していますね。

まあ、為替を見直したんだからこのくらいは当然でしょう。営業利益の方は据え置いているんですね

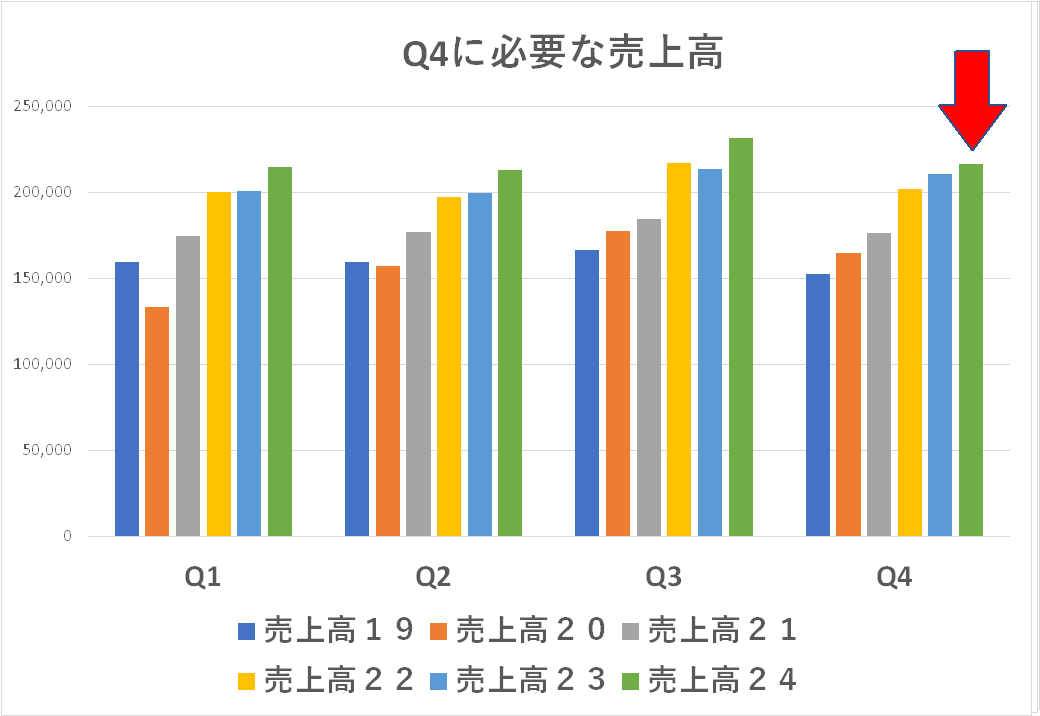

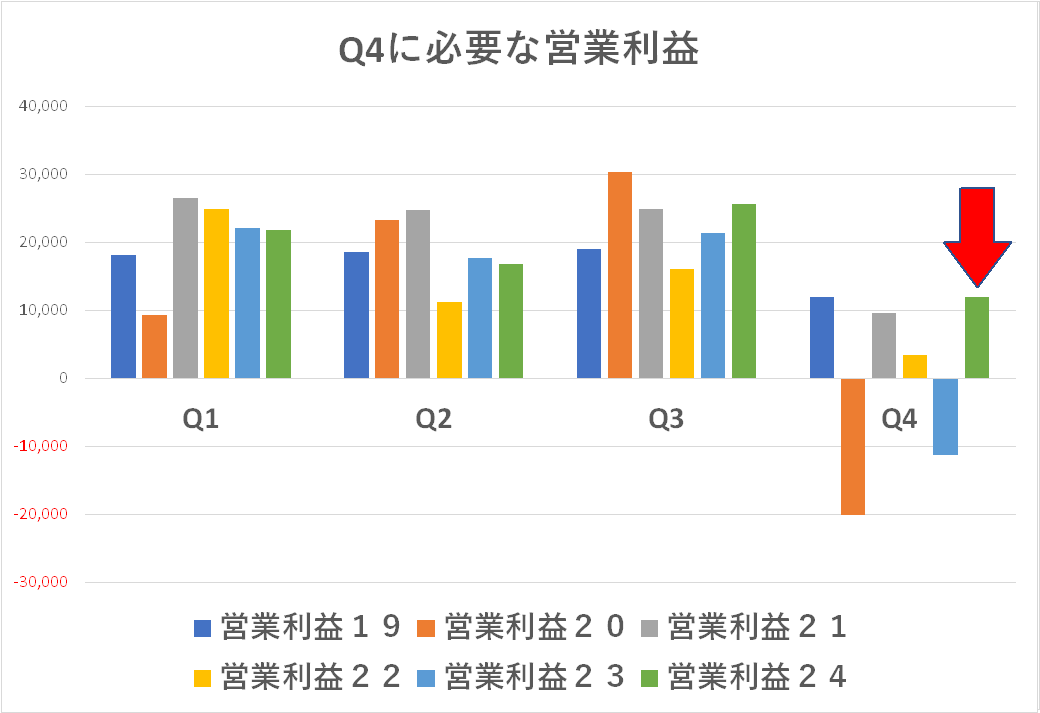

もうこの手法はご存知と思いますので説明は省略しますが、Q4に必要な売上高・営業利益を求めてみると、左程無理をしているようには見えません。もうQ3ですから堅い数字をコミットしたと見えます。

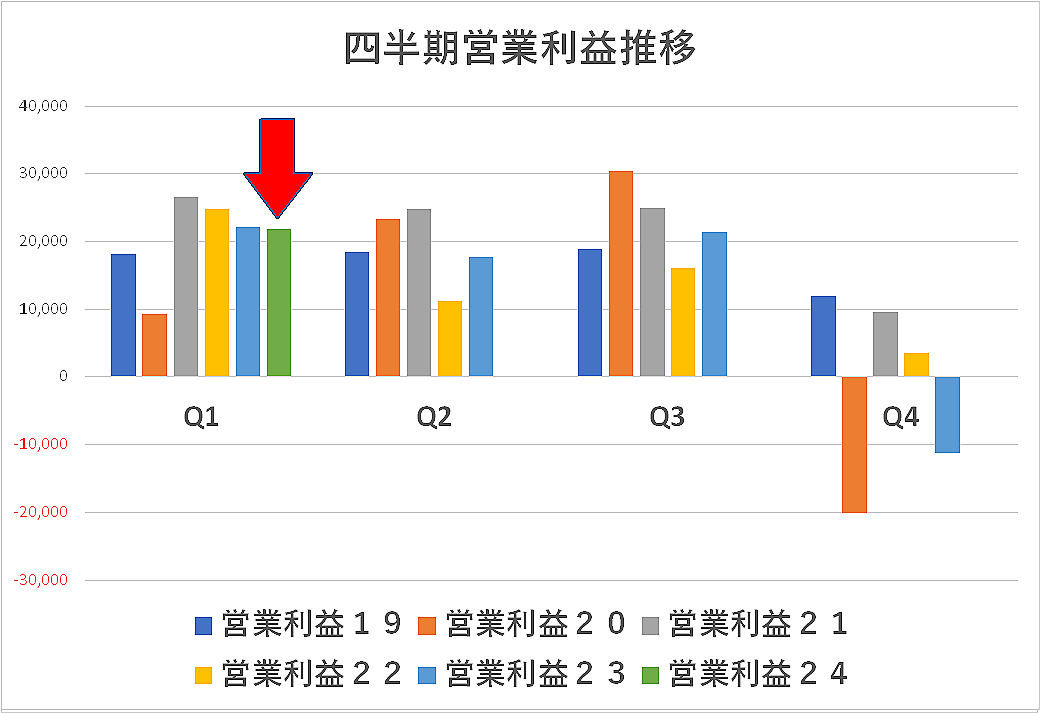

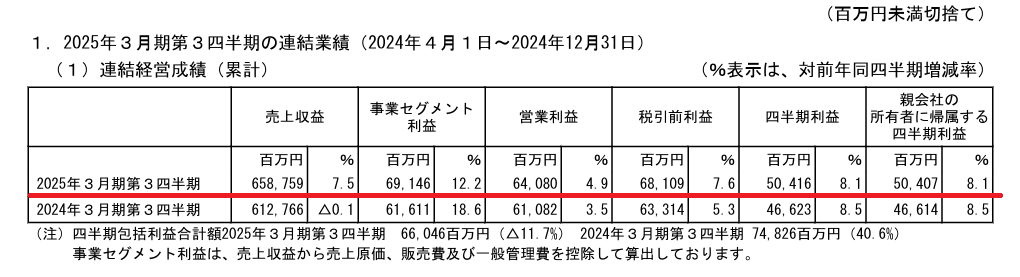

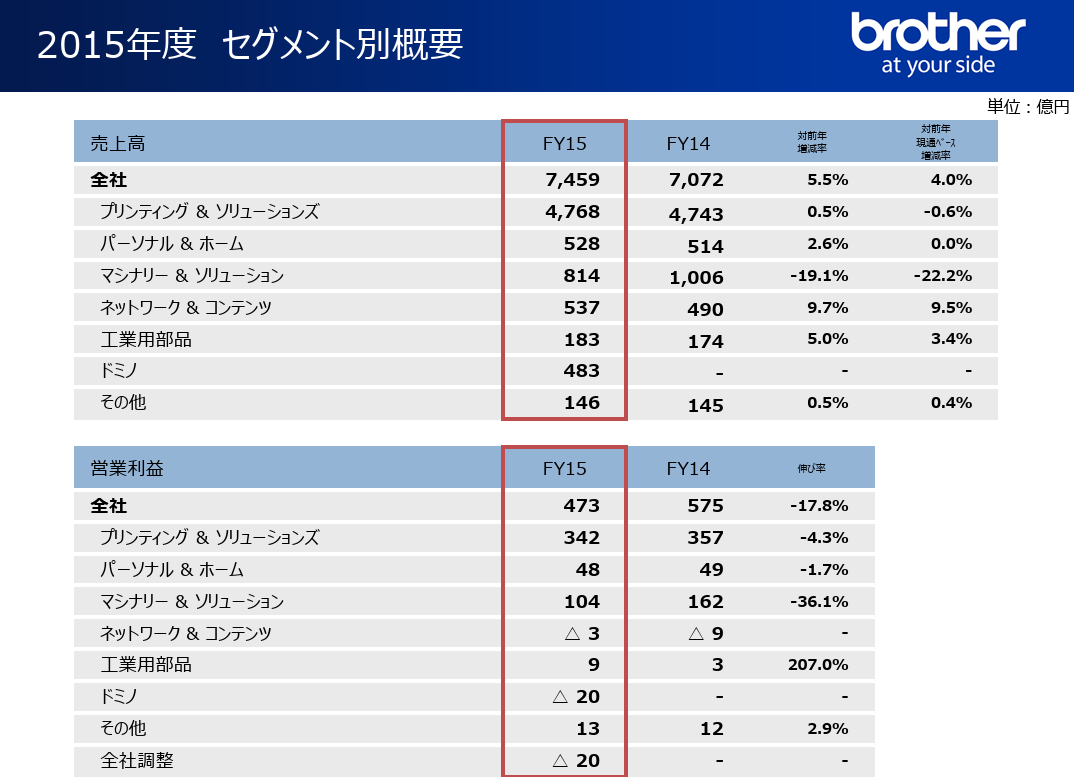

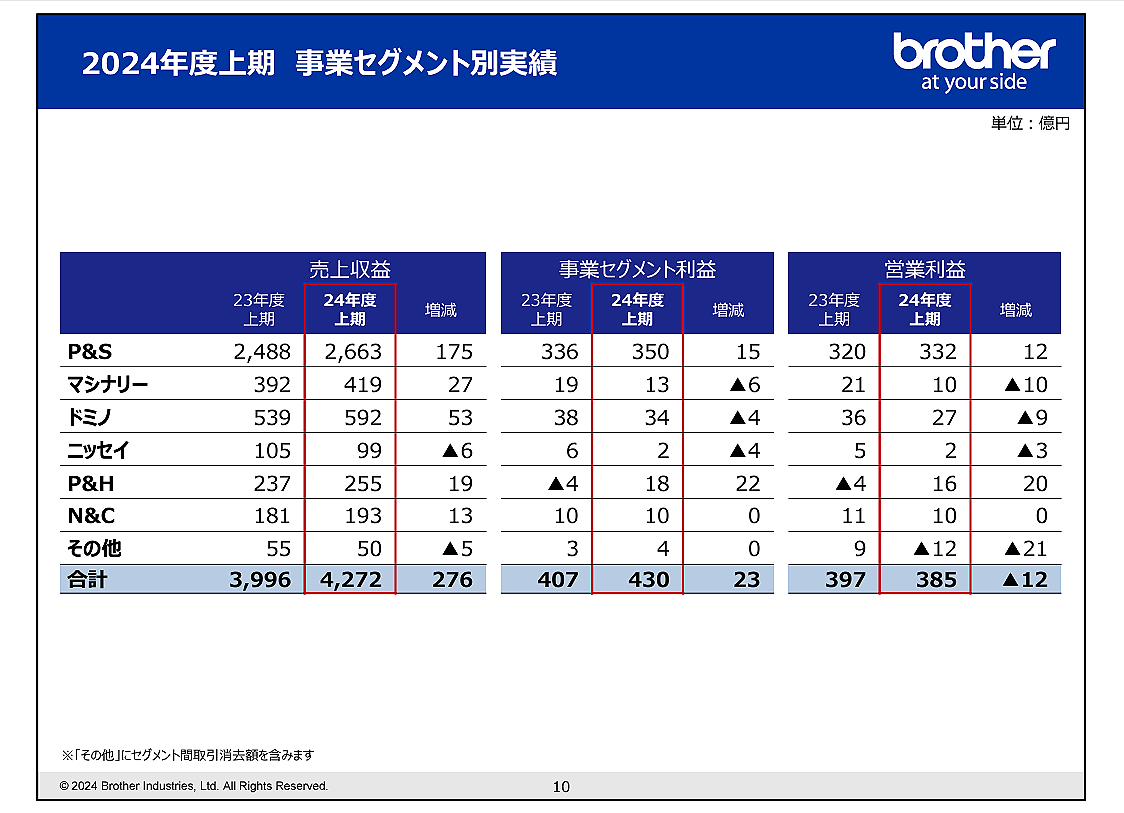

しかし改めてブラザーのセグメント別の損益を見てみると、結局は P&S部門の独り勝ち・・・というか依存度が大きいんですね。また、P&S部門の営業利益率は 11.5%とかなり高いですが、その他の部門の殆どは 5%に満たないという状況です。2015年度での P&S部門への依存度は、売上高で 64%、営業利益で 72%でしたが、今年度は売上高では 62%ではあるものの、営業利益は 82%にもなっています。

同社は3月3日に新中計を公表するとのことです。私としては1.P&S部門のガリバー状況をどうするのか?2.インクジェットがなにやら又裂きになっているのをどうするのか?あたりに注目してみたいと思います。あ、その日は上海に行ってるので、むこうで見ます(笑)

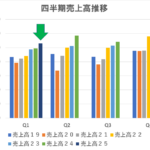

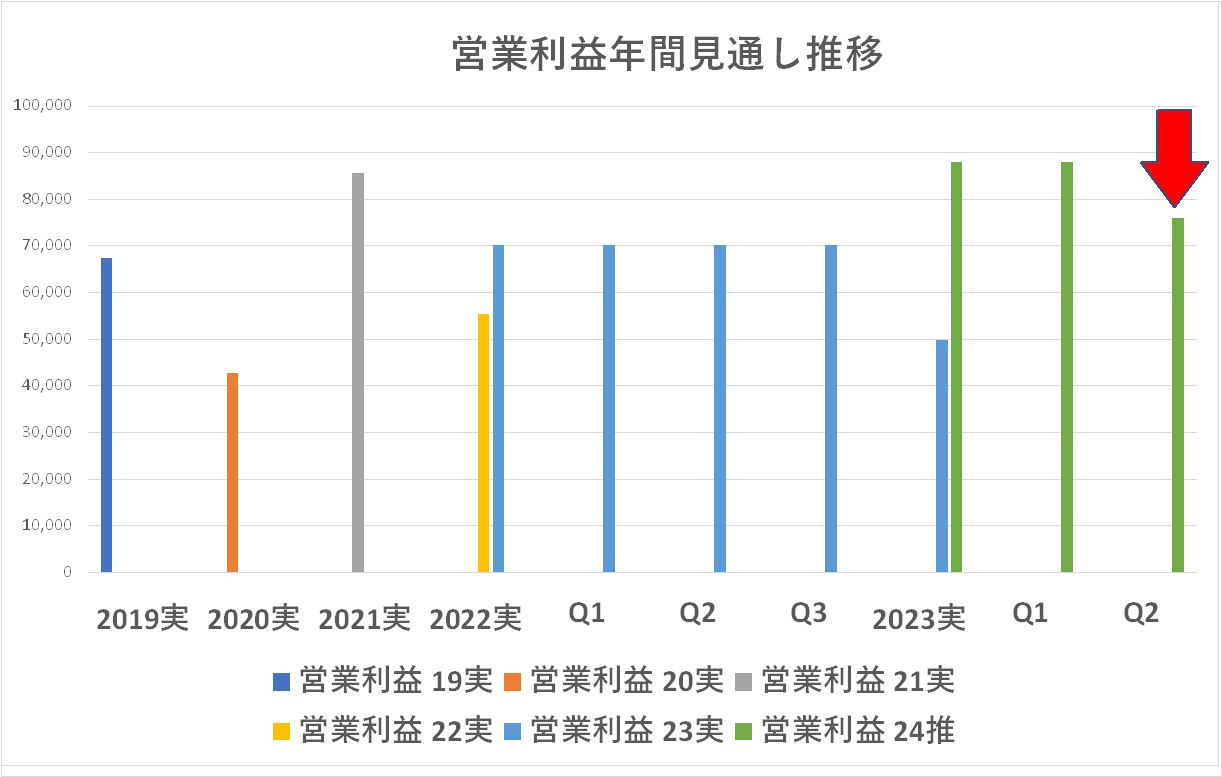

なるほど、ブラザーもなにか前回見通しから修正していますね・・・

まあ、売上高・営業利益ともあまり元気のでる数値には見えませんね

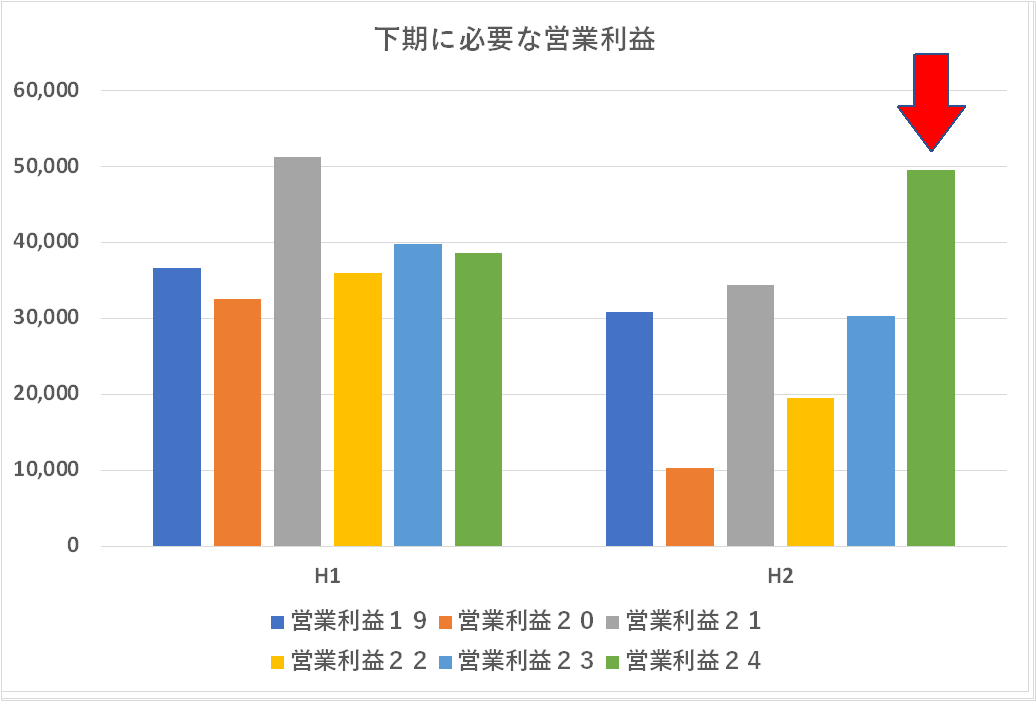

売上高も営業利益も下方修正しています。

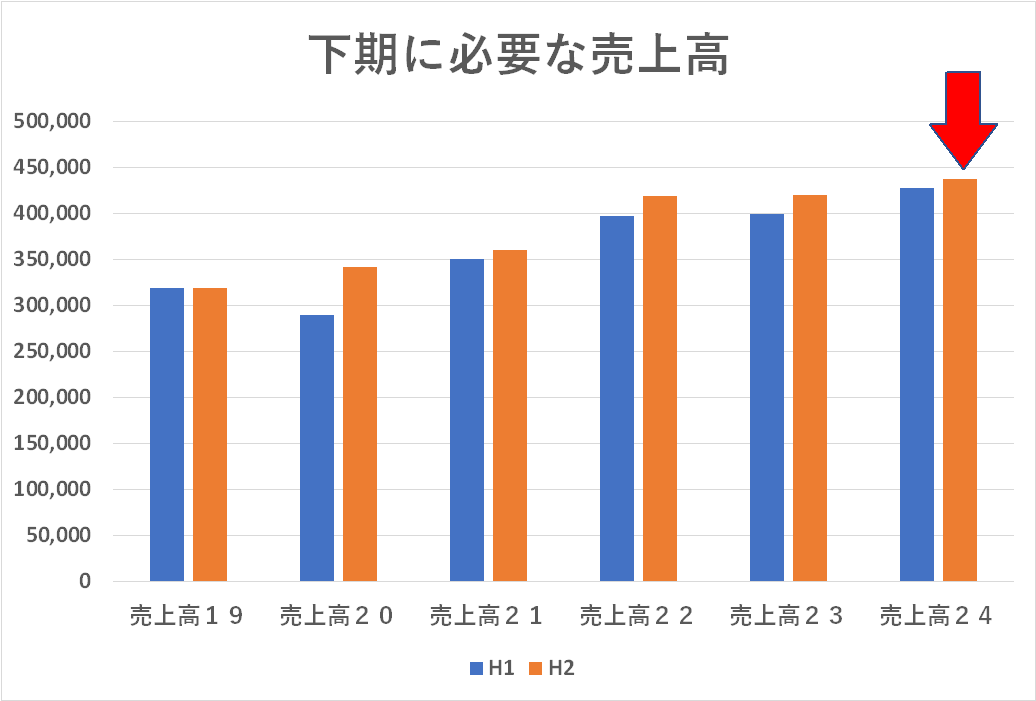

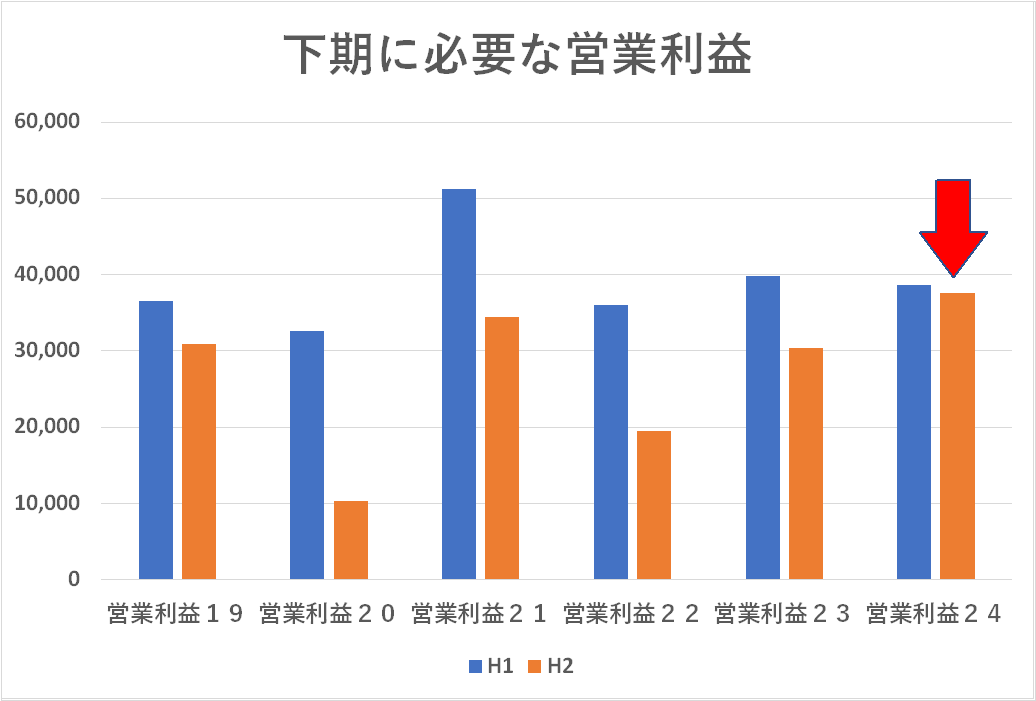

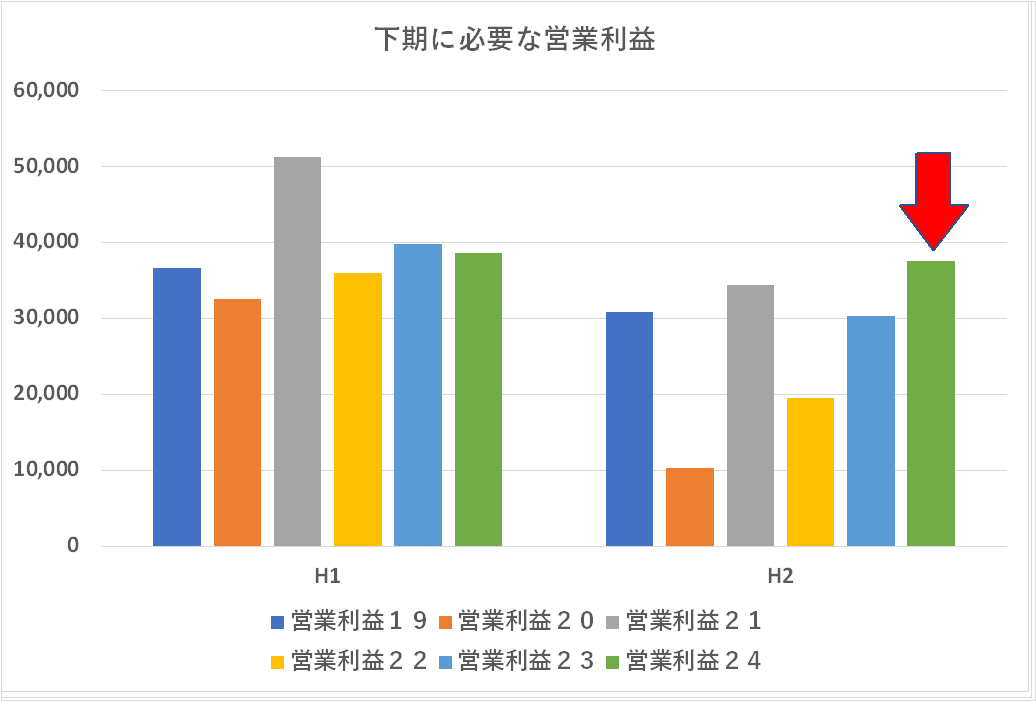

はい、ではこの下方修正した値が妥当かどうか・・・の検証ですが、もし下方修正しなければ、下期に必要となる営業利益は右のようなグラフになっていたハズです。まあ、これはトレンドからもちょっと無理筋に見えますね。

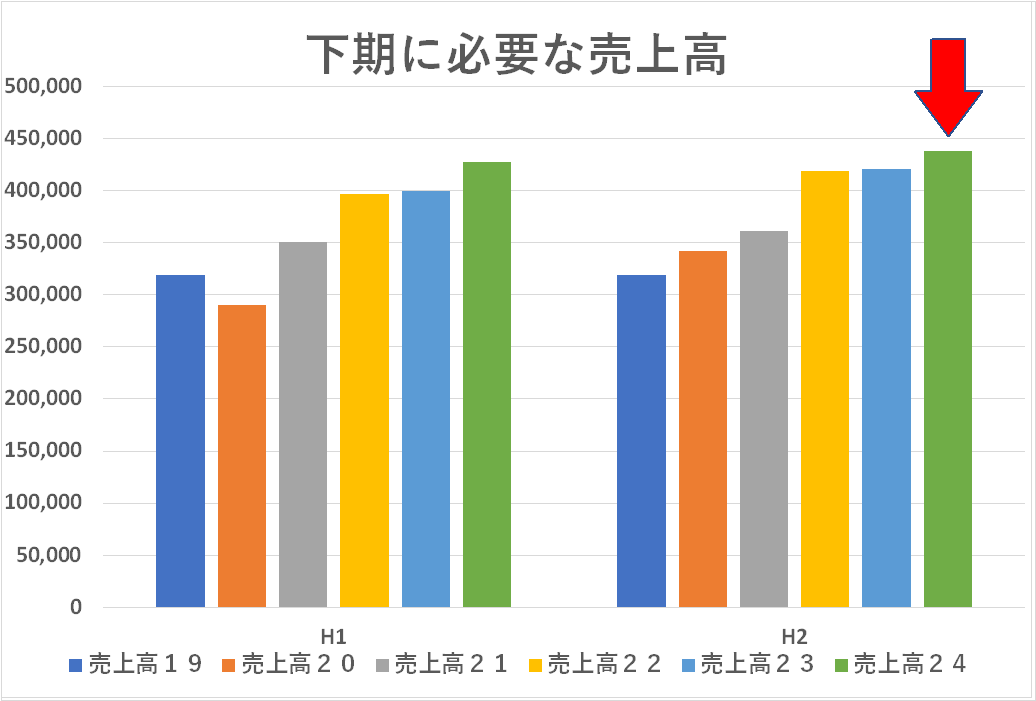

ということで上のグラフのように下方修正したんですね。これで済むのかどうか・・・第3四半期に要注目です。

セグメント別の分解です。上期も通年見通しも概ね同じような傾向です。インクジェットに関わる身としてはやはり「ドミノ」の営業利益率が非常に低いのが気になります。このレベルなら、実態は赤字でも利益移転などで操作して赤字にはなっていないと見せるのも可能なレベルという気がします。あ、そういうことやった経験があるものとしての感触です(笑)やっぱり赤字ってのは目立ちますし、社内でも叩かれますからね(笑)

しかし・・・私の理解ではドミノを買収した当時って「いつまでもSOHO相手のプリンターではヤバいだろう!『産業用』という括りで業容転換を図る必要がある」・・・というのではなかったか?

で、『産業用』として 1)元々社内にあった工作機械など + 2)ニッセイという自動ドアのモーター・駆動系に強みを持つ企業を買収 +3)ドミノを買収・・・これらを括って「産業用」と称した・・・そんな経緯を思い出します。今日それが上の表のどこに反映されているのか?いずれにしても、いまだ高収益の情報機器事業に対して、産業用と括った分野はブラザー全体を牽引しているようには見えません。年間の営業利益の構成からはいまだに「P&S」がドミナントに見えます。この辺に関する経営陣の見解・説明・方向性の見直しの有無っていかがなもんなんでしょう?

あと、最近の話題で申せば、ローランドDGとのしこりはどうなっているのでしょう?同社のWFPをベースとしたブラザー独自のプリンターは現行機種なのでいいとして、この先の後継機種などはどういう方向なのでしょう?

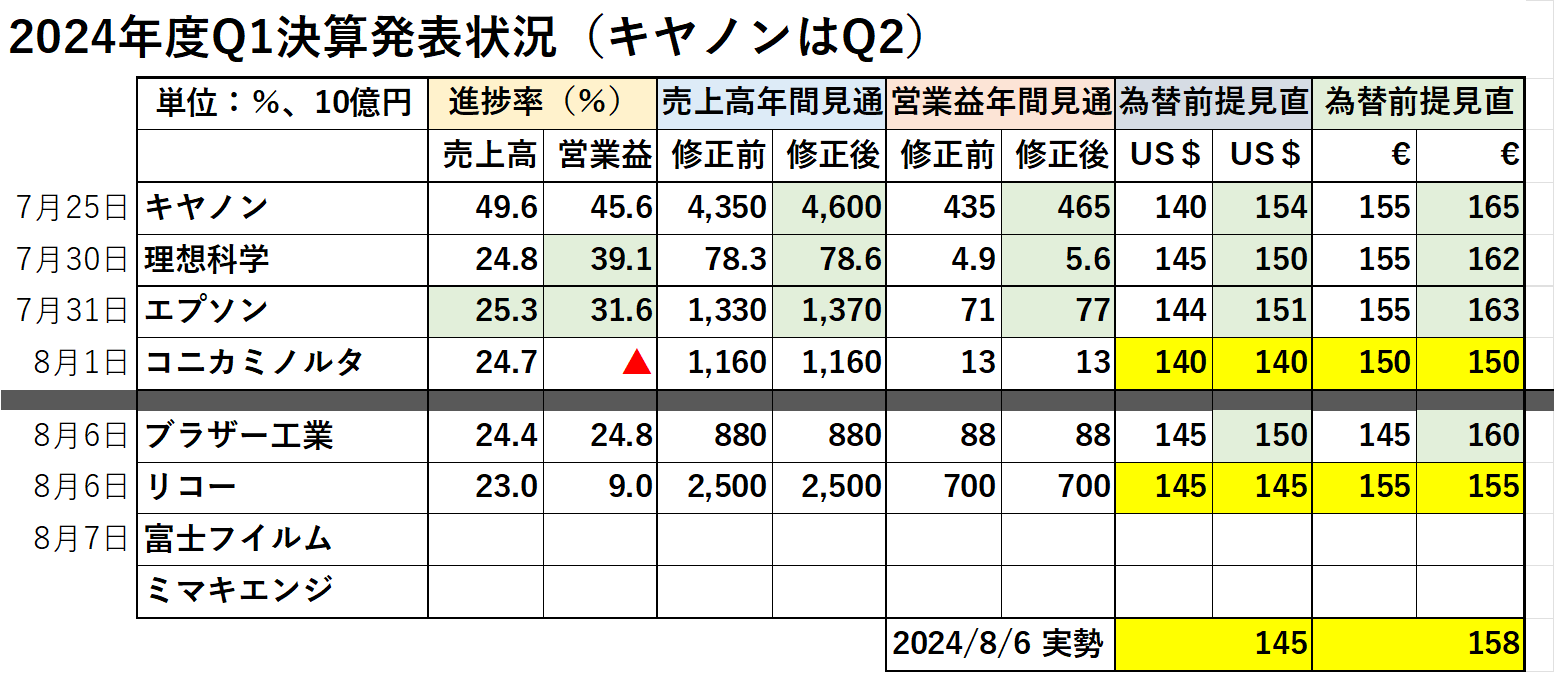

ブラザーは余りにも急だったこの乱高下に対応しなかった(する暇がなかった)のではないかと想像されます。資料を準備する段階では「既にかなり実態とかけ離れていた為替を妥当なレベルに見直した」と見えて、為替前提はそういう数字になっています。

ただ、乱高下前に発表した各社は(コニカミノルタを除いて)その分、売上高や営業利益も上方修正しています。ブラザーの場合はそこは期初の見通しを据え置いているのが不自然なところです。なにか(為替見直しによって出てくる売上高増・営業利益増を食いつぶす)悪化要因を抱えているのでしょうか?あるいは単純に「面倒だから」饐え置いたのでしょうか?そのあたりは次回の第2四半期を見てみたいと思います。