- 2026-2-8

- トピックス

業界各社の決算状況を見ていきます。今回は 2月 6日に発表したブラザー工業です。

増収増益・・・まあ、エキサイティングな数字には見えませんが・・・

とはいえ売上高も営業利益も下方修正しています

営業利益の下方修正は「なんとか前年並み以上は確保したい」という願望や意志が入っているように見えますが、それを実現するために必要なQ4に必要な数字はややしんどそうにに見えます。例によって ChatGPTに分析を依頼してみました。

対ChatGPT:ブラザー工業の2026年3月期のQ3の決算短信と説明会資料をアップしました。併せて2025年3月期の説明資料をアップします。これには2026年3月期の見通しが書いてあります。更に、つい先日発表になった武藤HDのTOBに関する公開資料を2件アップします。1)まず決算上に関するコメントをお願いします。期初の見通しとの対比などもお願いします。2)TOBに関するコメントもお願いします。

ChatGPT:以下、アップいただいた **①2026年3月期Q3(9カ月累計)の決算短信+説明会資料**、**②2025年3月期(=2024年度)決算説明会資料に載っている期初見通し**、**③MUTOH HD TOB公開資料2点**を突き合わせてコメントします。

## 1) 2026年3月期Q3決算のコメント(期初見通し対比込み)

### A. 9カ月実績(Q3累計)の骨格

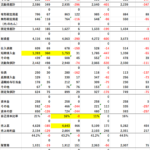

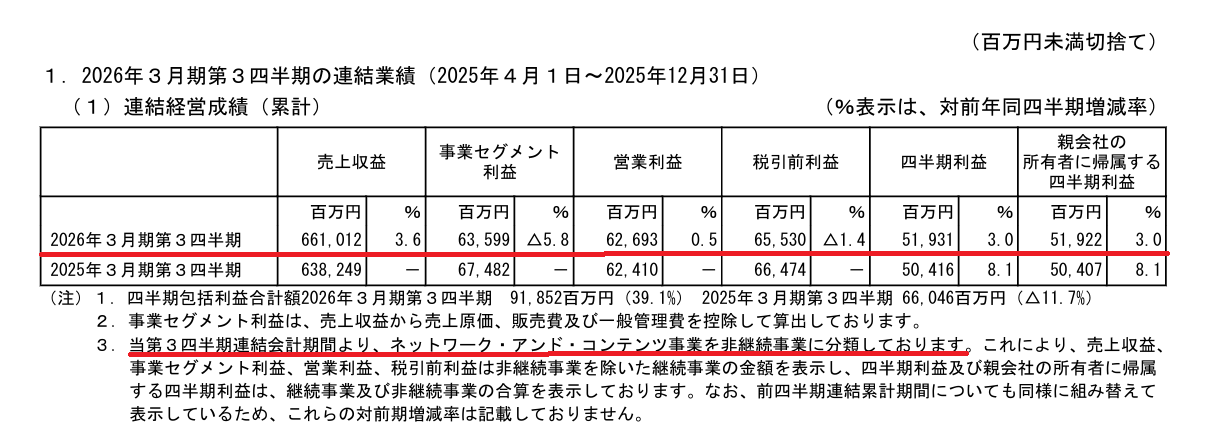

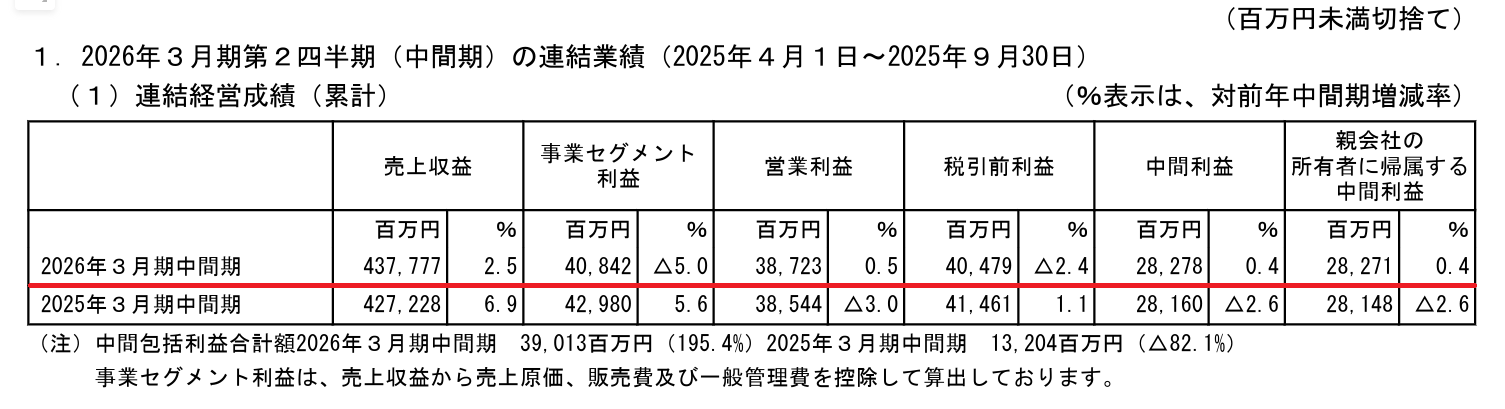

9カ月累計の実績は、売上 **6,610億円(+3.6%)**、事業セグメント利益 **636億円(▲5.8%)**、営業利益 **627億円(+0.5%)**、親会社帰属利益 **519億円(+3.0%)** という形です。ポイントは「**増収だが、事業セグメント利益が落ちている**」こと。

その背景は説明会資料側でかなり明確で、**為替の追い風と産業機器の伸びで売上は押し上がる一方、P&Sでの売上構成変化+販管費/販促費増が利益を削った**、という整理です。

### B. 直近四半期(10-12月)の“質”が気になる

10-12月単体(第3四半期)では、売上 **2,373億円(+5.6%)**と強い一方、事業セグメント利益 **233億円(▲9.1%)**まで落ちています。

セグメント別に見ると、例えば **P&Sは売上+51億円に対してセグメント利益▲45億円**と、売上成長が利益に繋がっていない(ミックス悪化/販促増が効いている)構図です。

一方で、**マシナリーは売上+59億円・利益+15億円**と明確に稼ぐ方向に振れており、会社が言う「産業用領域の強化」が実績面でも効き始めています。→ なので全体としては「**ポートフォリオ転換は進むが、稼ぎ頭P&Sの利益率維持が課題**」という評価になります。

### C. 期初見通し → 今回予想修正(“上方”だが中身は為替が主役)

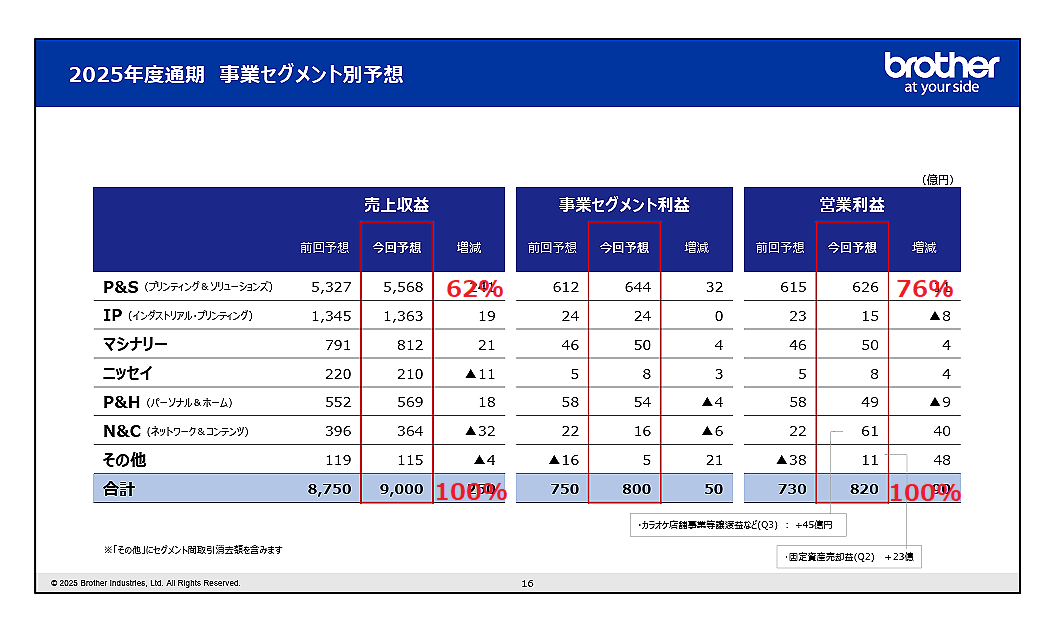

期初(2025年5月の見通し)では、通期で

* 売上 **8,750億円**

* 事業セグメント利益 **750億円**

* 営業利益 **730億円**

* 親会社当期利益 **550億円**

を想定していました。

これに対し今回(Q3時点の通期予想)は、

* 売上 **8,850億円**

* 事業セグメント利益 **800億円**(前年差ではなく、前回予想比での増減も開示)

* 営業利益 **800億円**

あたりに修正しています。

ただし重要なのは、**上方修正の主因が「為替前提の円安化」**であること。期初は **1USD=140円/1EUR=160円**前提だったのに対し、今回予想は **1USD=150円/1EUR=175円**です。つまり「実力上方修正」というより、**為替が収益を押し上げた面が大きい**。その一方で会社自身、**P&S(欧州消耗品)とIP(産業用プリンター)を下方、マシナリー利益とP&Hを上方**という“中身の入れ替え”を説明しています。

加えて、当期利益は**非継続事業(N&C)絡みの税効果調整**が入って見栄えが良くなりやすい点も要注意です(説明会資料で明示)。

**結論(決算面)**

* 産業用(マシナリー等)は強いが、**P&Sの利益率が鈍化**しており、ここが最大の論点。

* 通期修正は“上方”でも、**為替前提の変更が主役**。

* 非継続事業の影響(N&C切り出し)で利益の見え方が変わるので、継続事業の稼ぐ力を淡々と追うべき。

—

## 2) MUTOHホールディングス TOBのコメント

### A. 取引条件の要点(価格・規模)

* TOB価格:**1株 7,626円**

* 期間:**2026/2/5〜3/23**

* 買付代金:**350億円**(上限なしで全株取得を企図)

* 主要株主(合計41.68%)から応募合意を取り付け、最低成立ラインは **66.29%**に設定(スクイーズアウト前提)。

価格のプレミアムは、基準日の終値2,962円に対して非常に大きい(文書上も高プレミアムである旨が示されています)。

→ 少数株主対策としては「分かりやすい高値提示」ですが、買い手側としては当然「**シナジー実現が前提の値付け**」になります。

### B. 戦略面:CS B2027の“産業用プリンター拡大”にドンピシャ

ブラザーはCS B2027で、インダストリアル・プリンティング(IP)を成長事業として位置付け、**2027年度:売上1,550億円、営業利益率8%**を目標にしています。この中で、産業用プリンターは **2024年度 179億円 → 2027年度 250億円**を狙う。

MUTOHは **売上181億円(2024年度)**で、大判プリンター等に強みがある会社。補足資料では、両社のラインアップが「近接領域だが重複が少なく補完関係」と整理され、開発〜製造〜販売〜サービス、調達物流などバリューチェーン全体でのシナジーを明示しています。

### C. 率直な評価(良い点 / リスク)

**良い点**

* “産業用領域比率を上げる”という中計の言葉を、**比較的小型(350億円)で具体的に実行**している。

* 産業用プリンターの「ラインアップの穴」を埋める狙いは合理的で、資料の説明も一貫。

**リスク/論点**

* 高プレミアムである以上、**統合後に“利益率8%”へ持っていく実行力**が問われます(単に売上足し算だと未達になりやすい)。

* MUTOHは大判プリンターに加えCAD/プロッタ等も抱えるため、ブラザーの既存IP(ガーメント/ラテックス等)との“補完”が、現場では**営業・開発の優先順位競合**になり得る(統合PMIの設計が重要)。

—

必要なら次は、

* **P&S利益率低下の内訳(消耗品、地域、販促の“効き”)**

* **IPの「産業用プリンター下振れ」理由の深掘り**(会社コメントの文言ベースで)

* TOBの**プレミアム/バリュエーション妥当性(算定レンジと照合)**

まで、もう一段突っ込んで整理します。どこから行きましょう?

—–

ここから後は皆さん各自で突っ込んでみてください(笑)

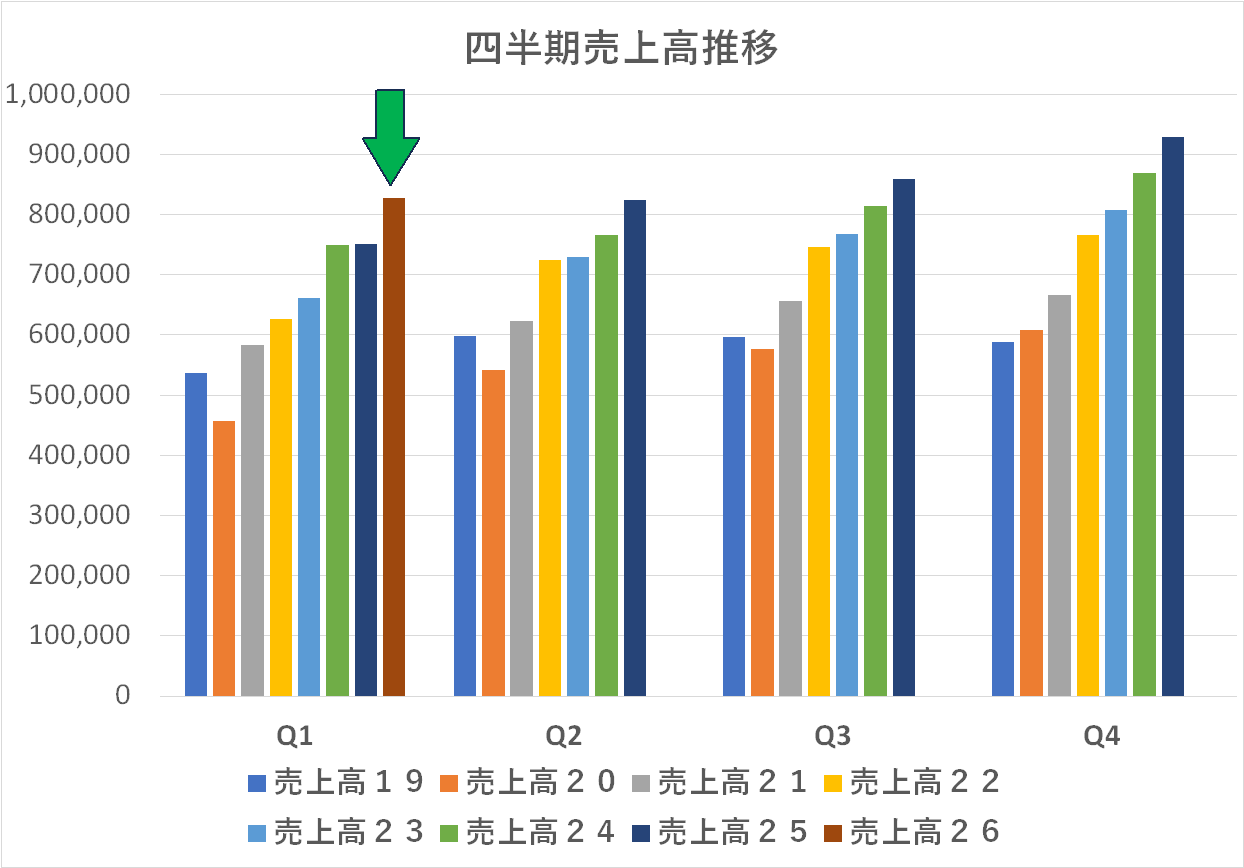

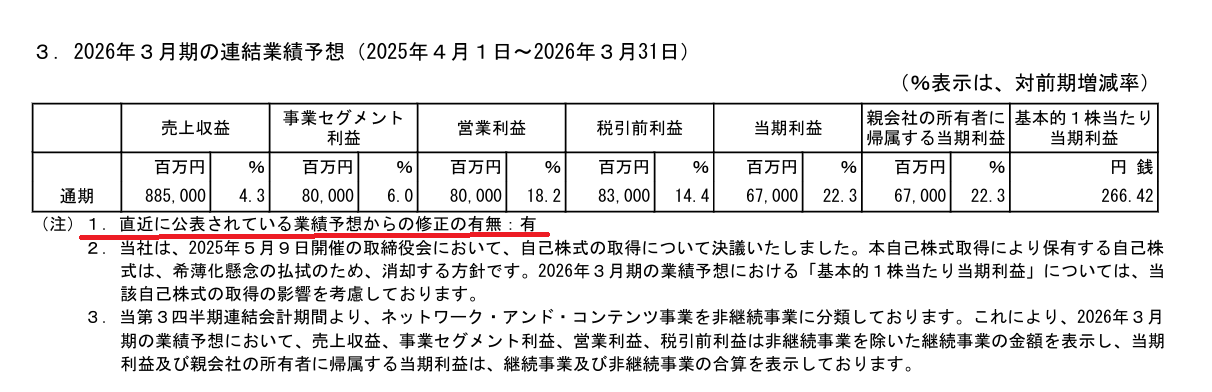

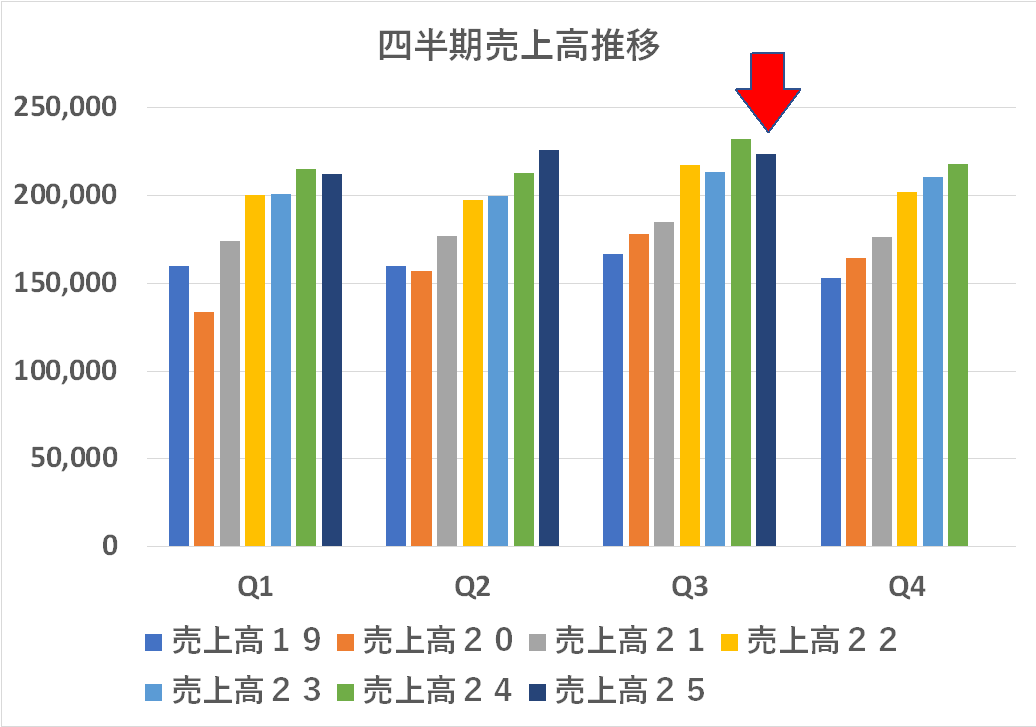

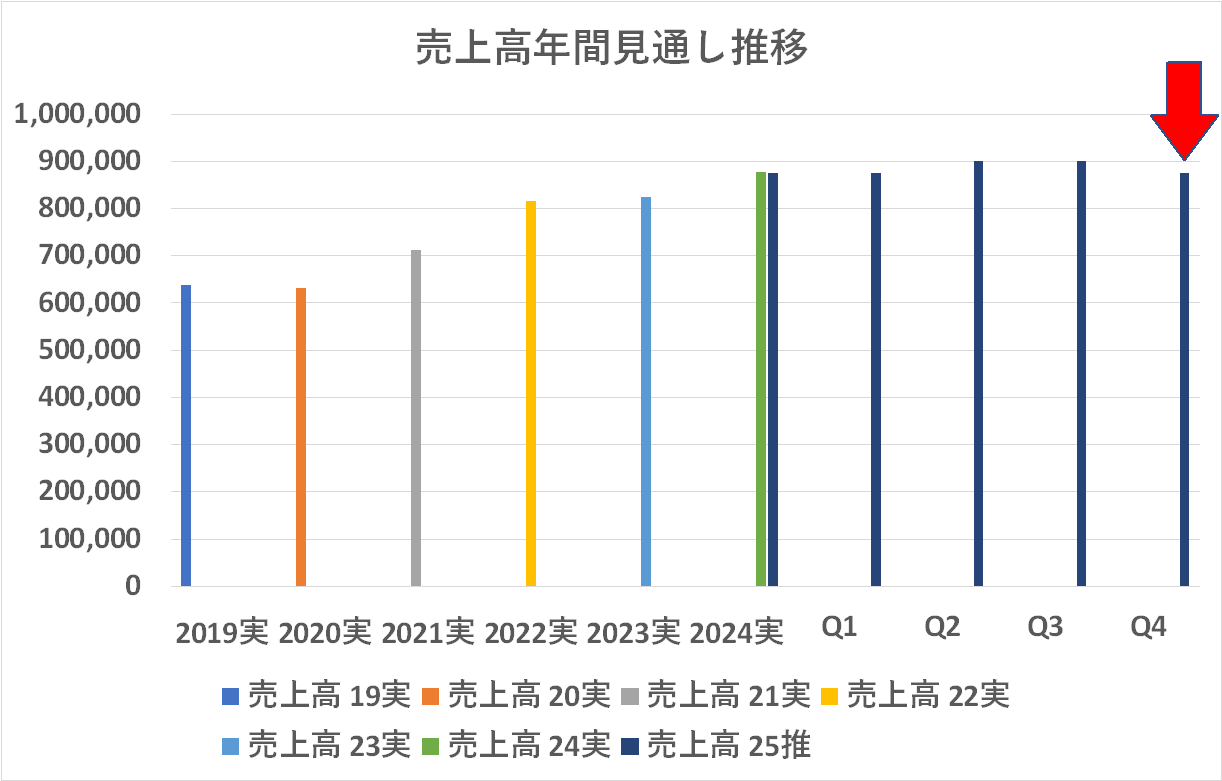

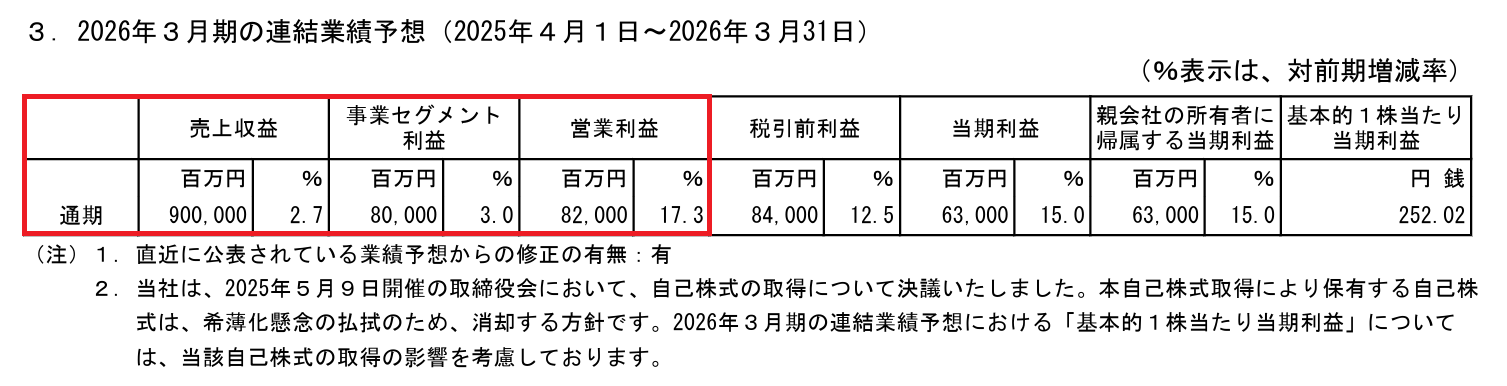

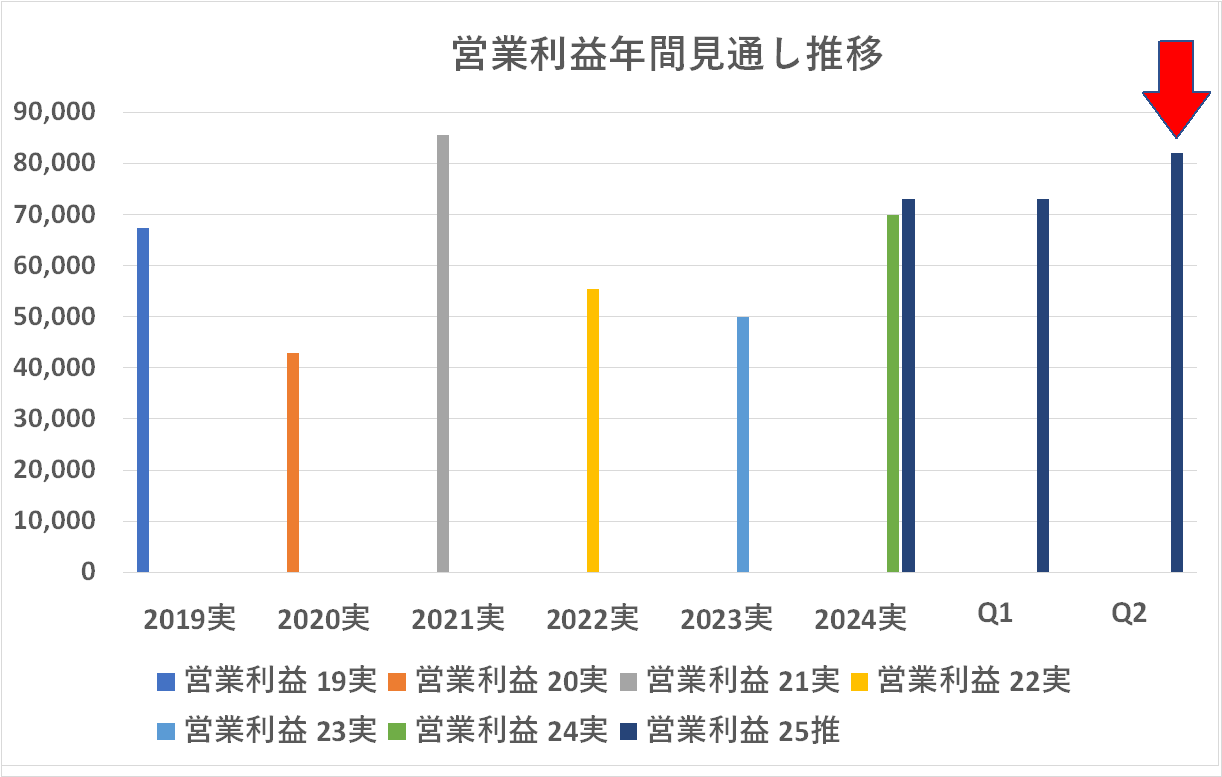

増収で、営業利益で見れば僅かではありますが増益です。事業セグメント利益や税引前利益では減益ですが、私は営業利益で見ています。

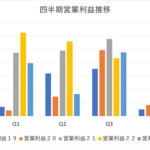

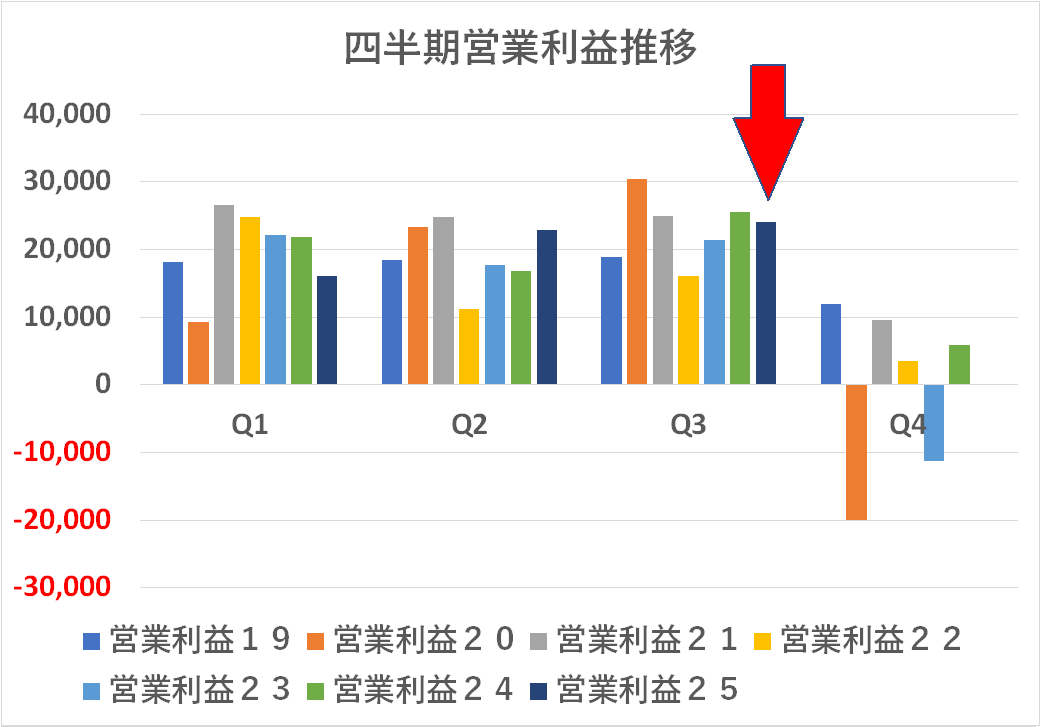

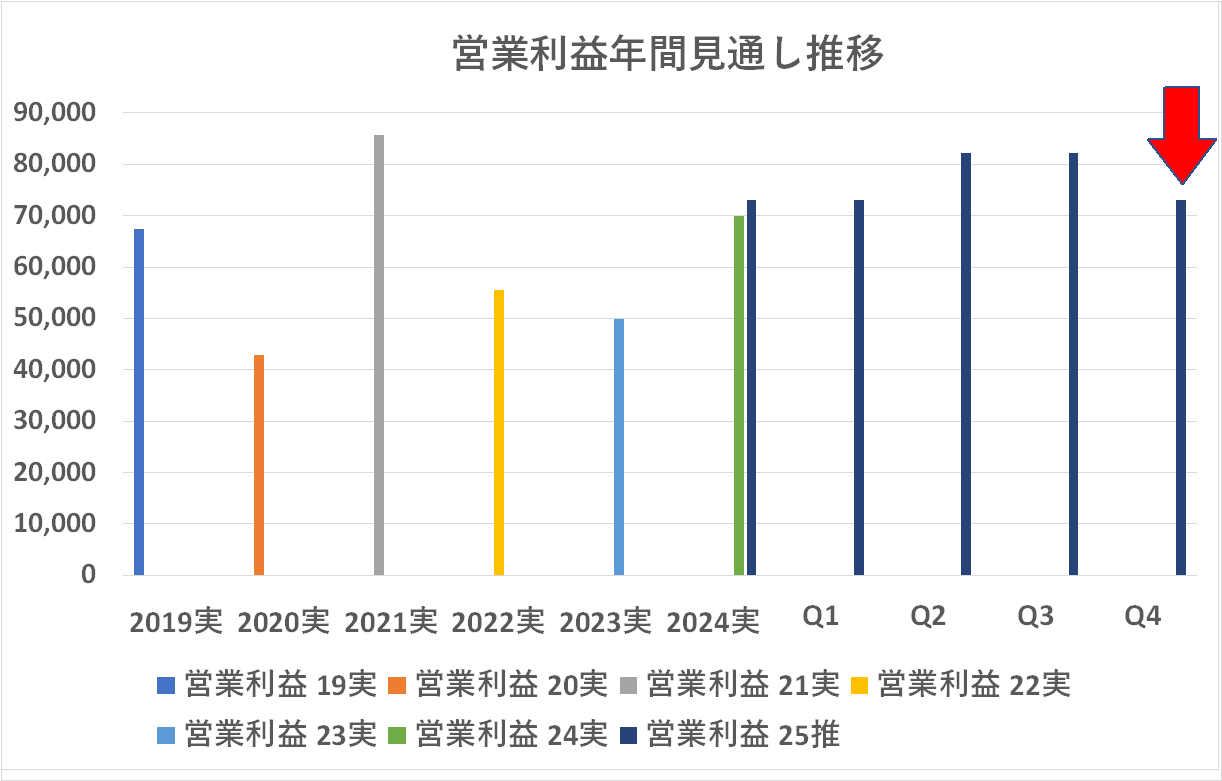

年間見通しは「有」となっている通り売上高も営業利益も上方修正しています。

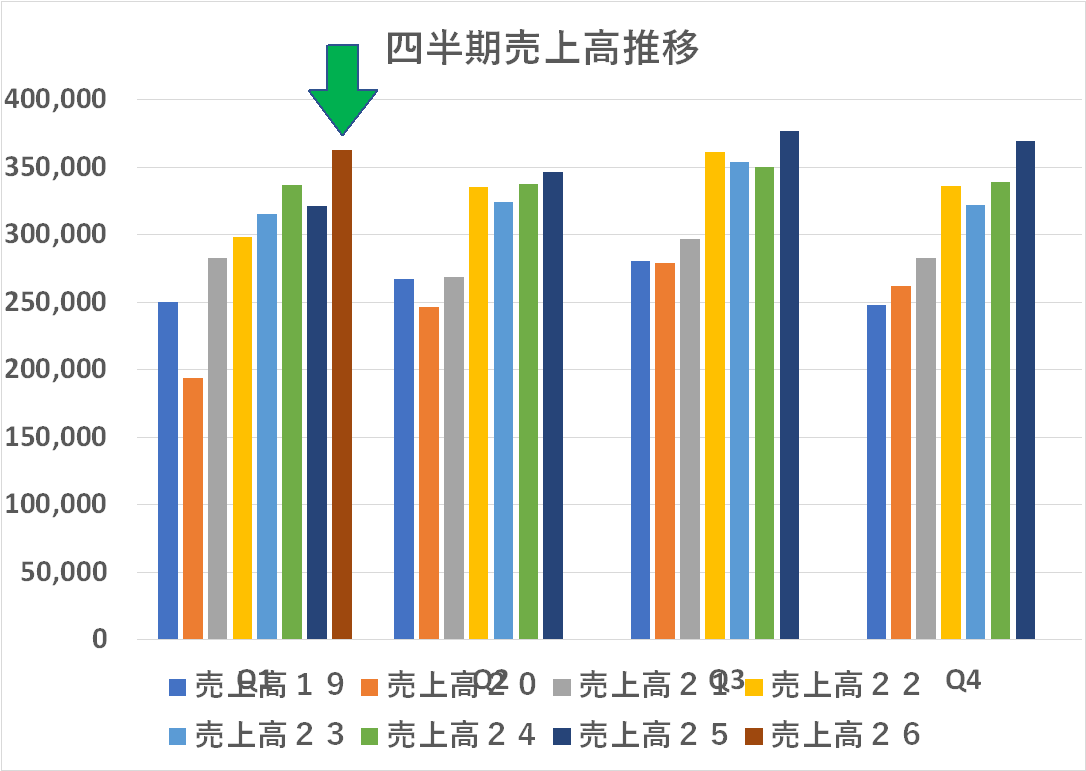

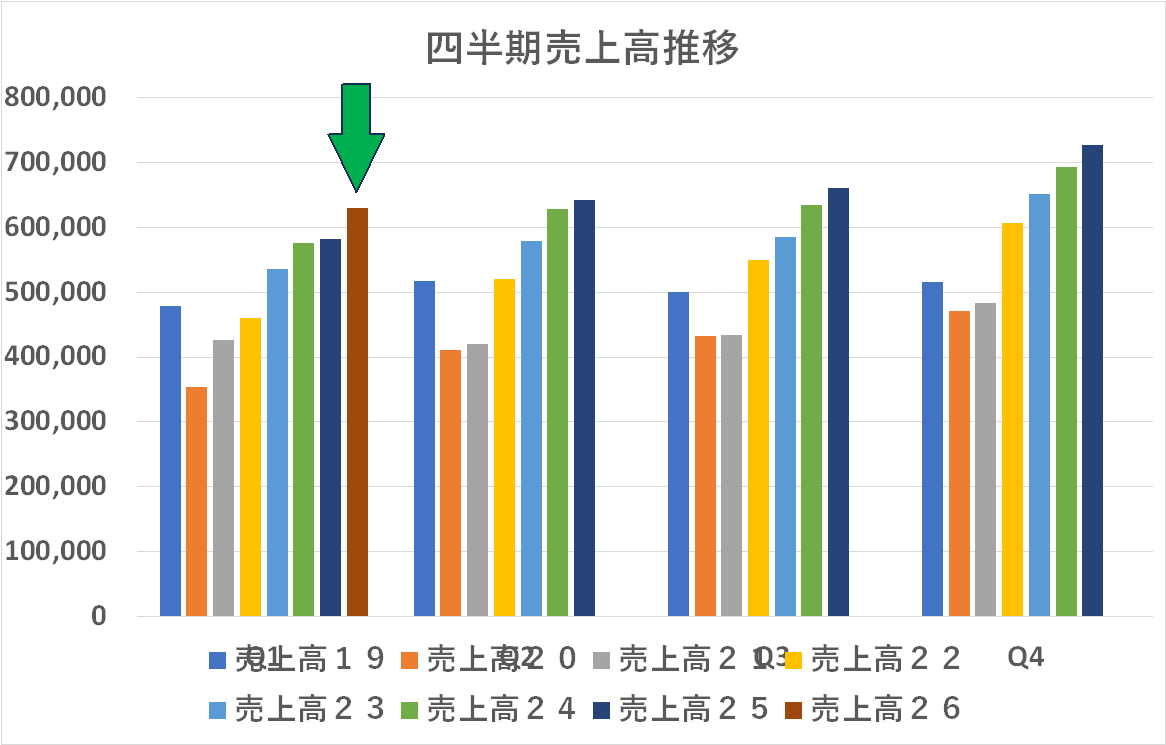

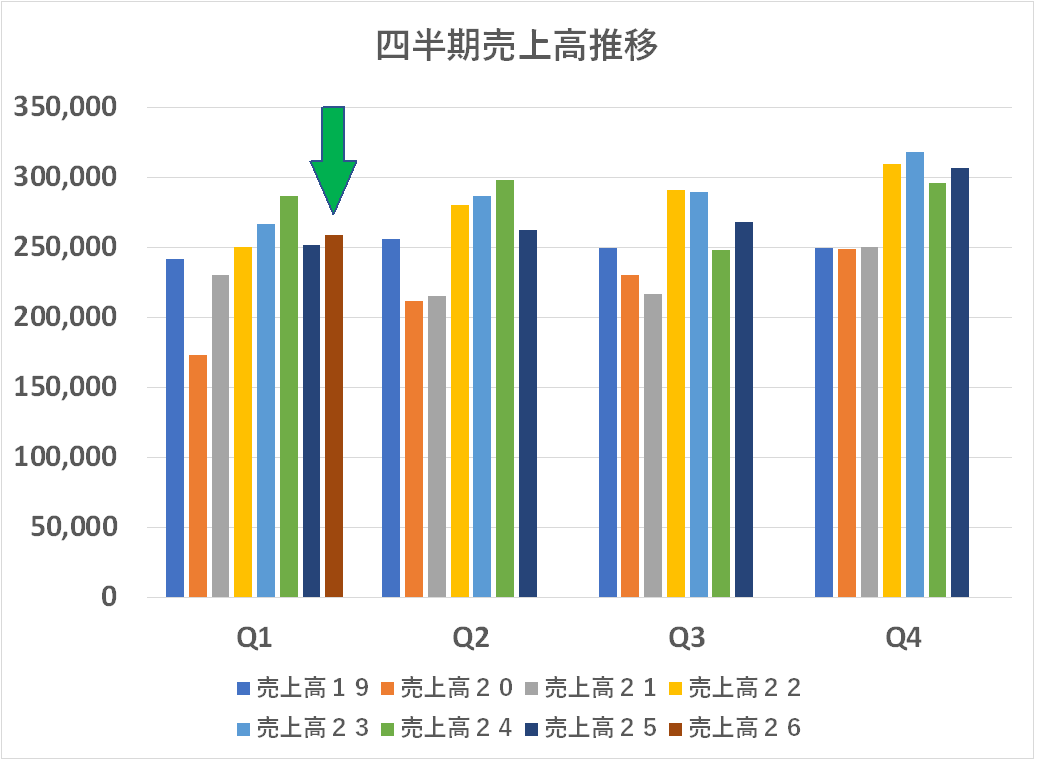

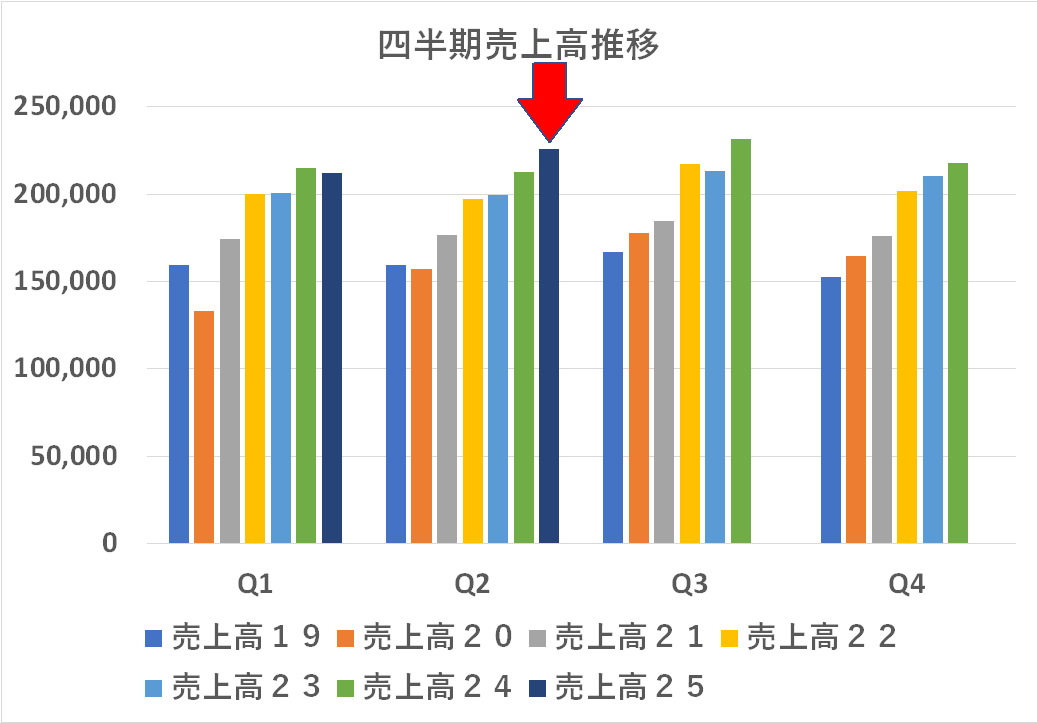

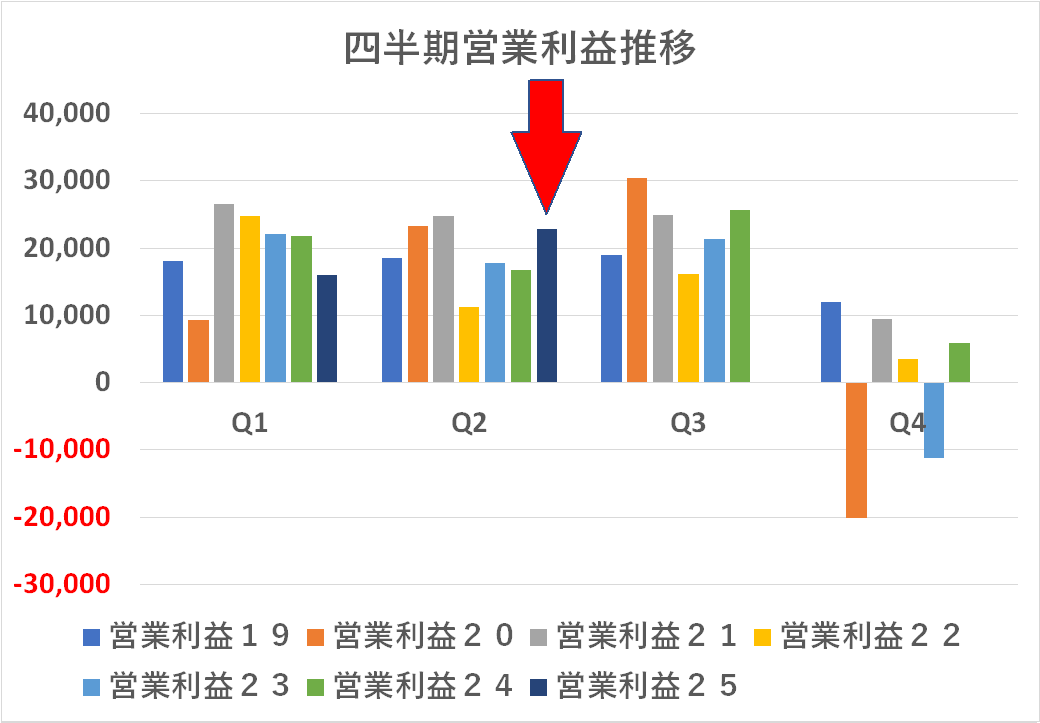

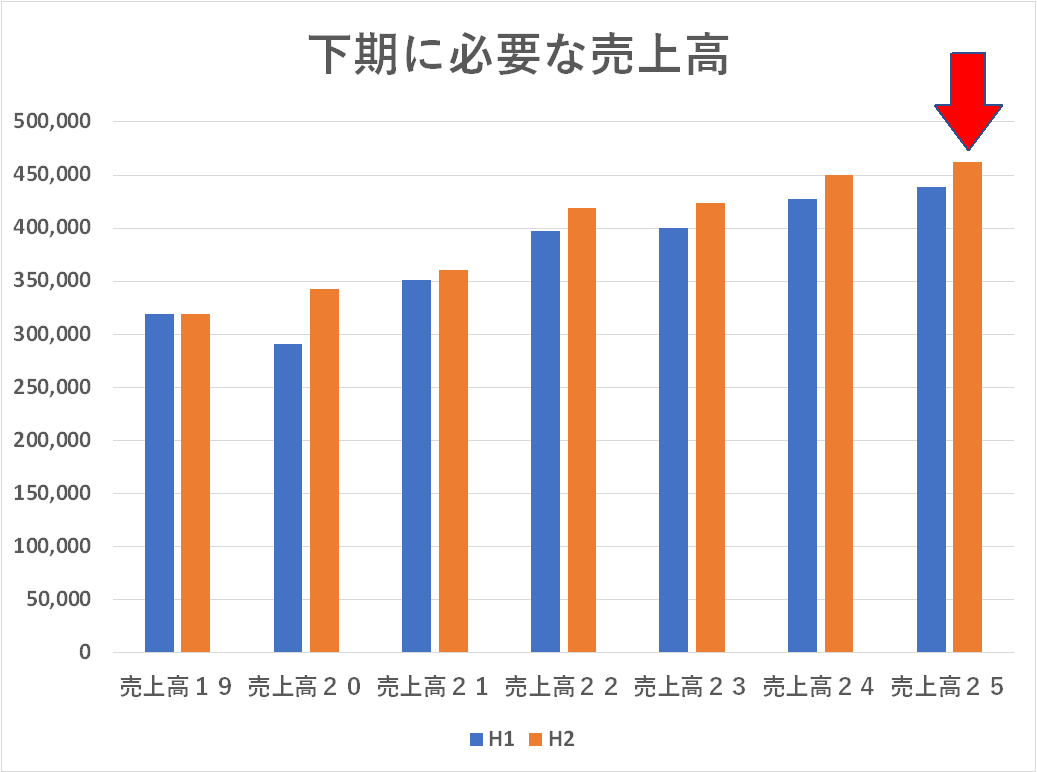

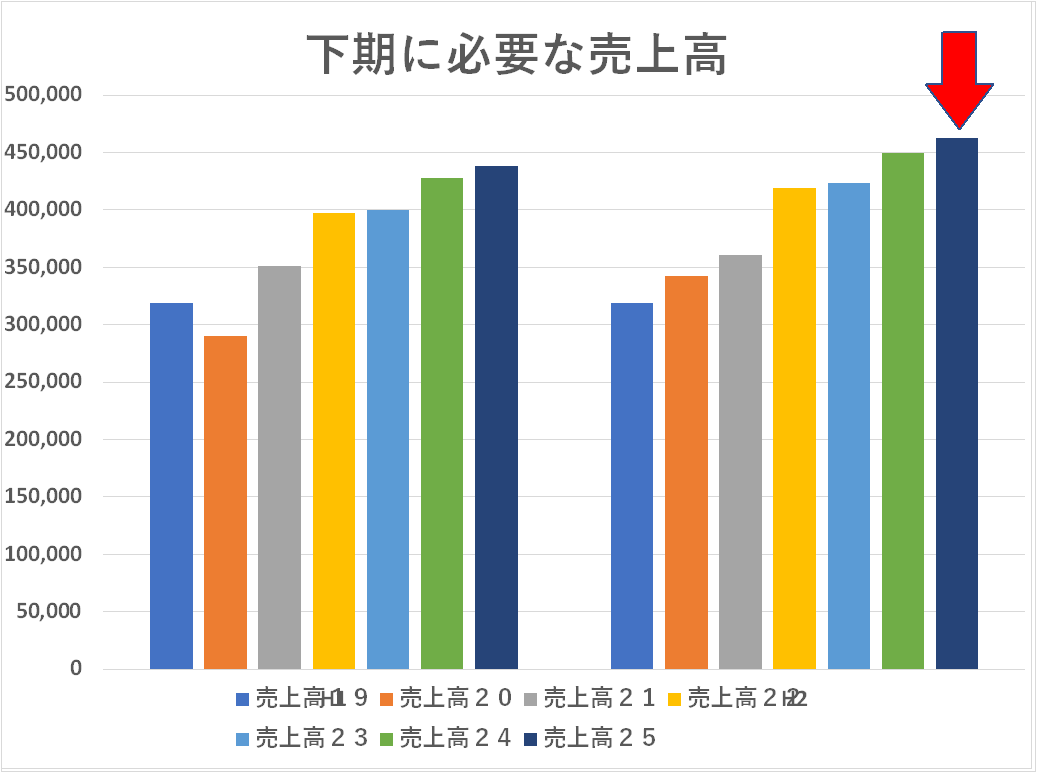

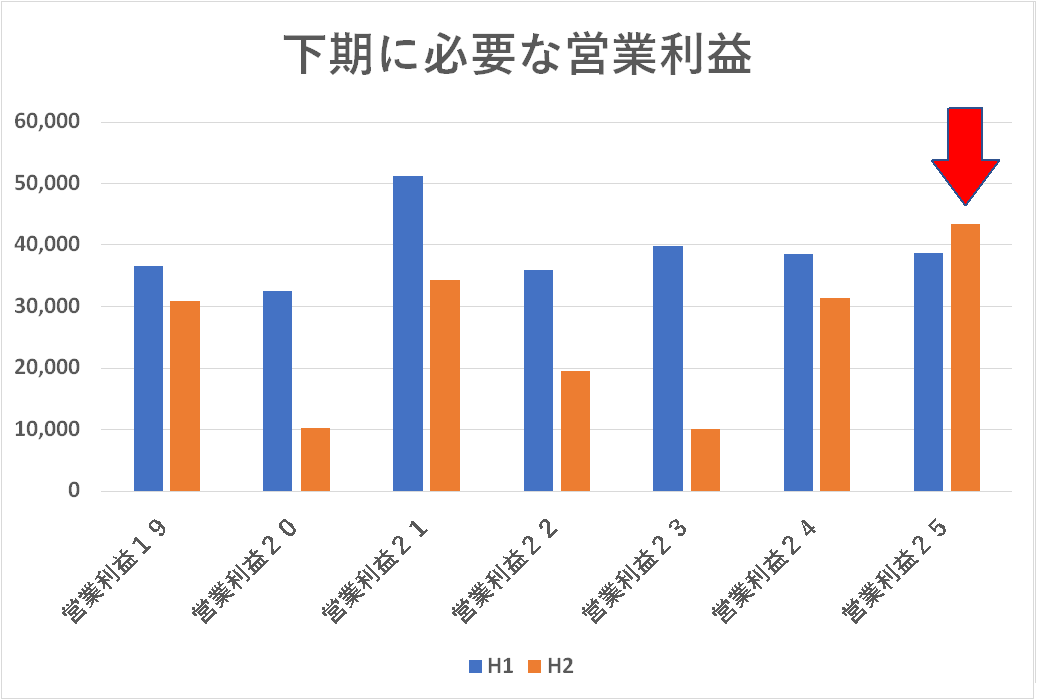

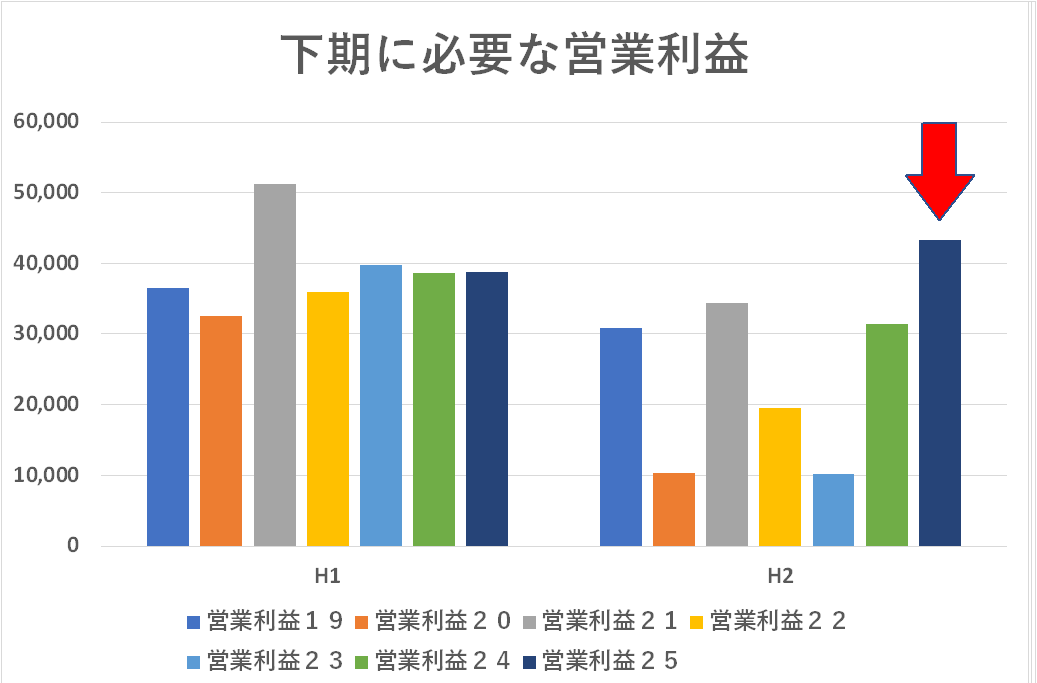

売上高・営業利益の上方修正をグラフで見るとこんな感じです。

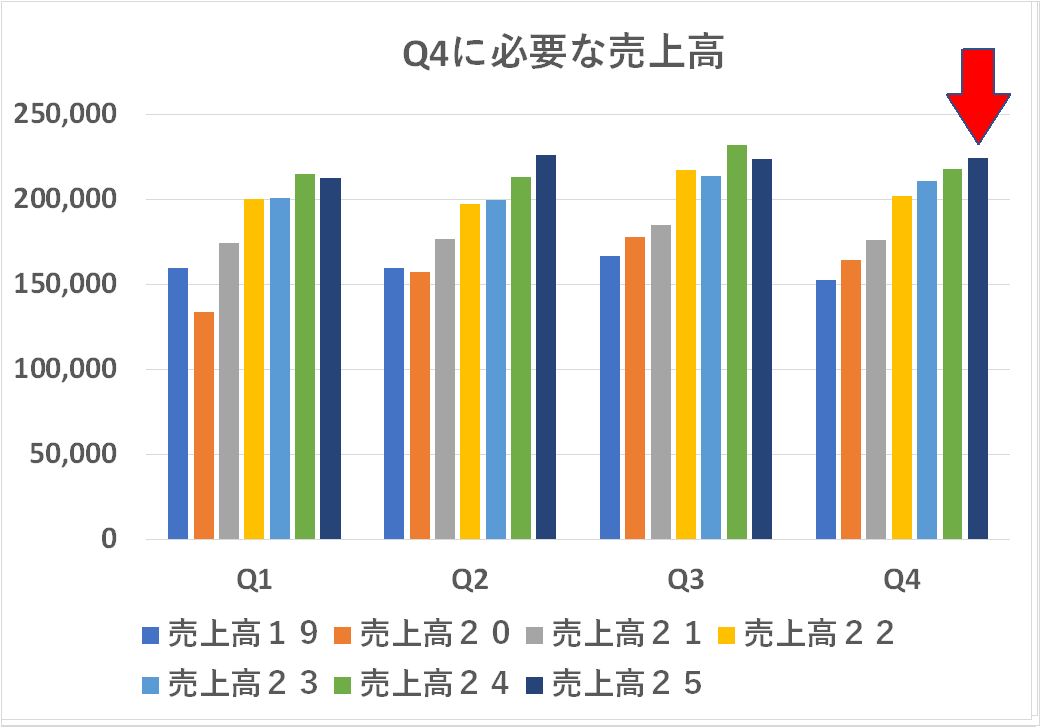

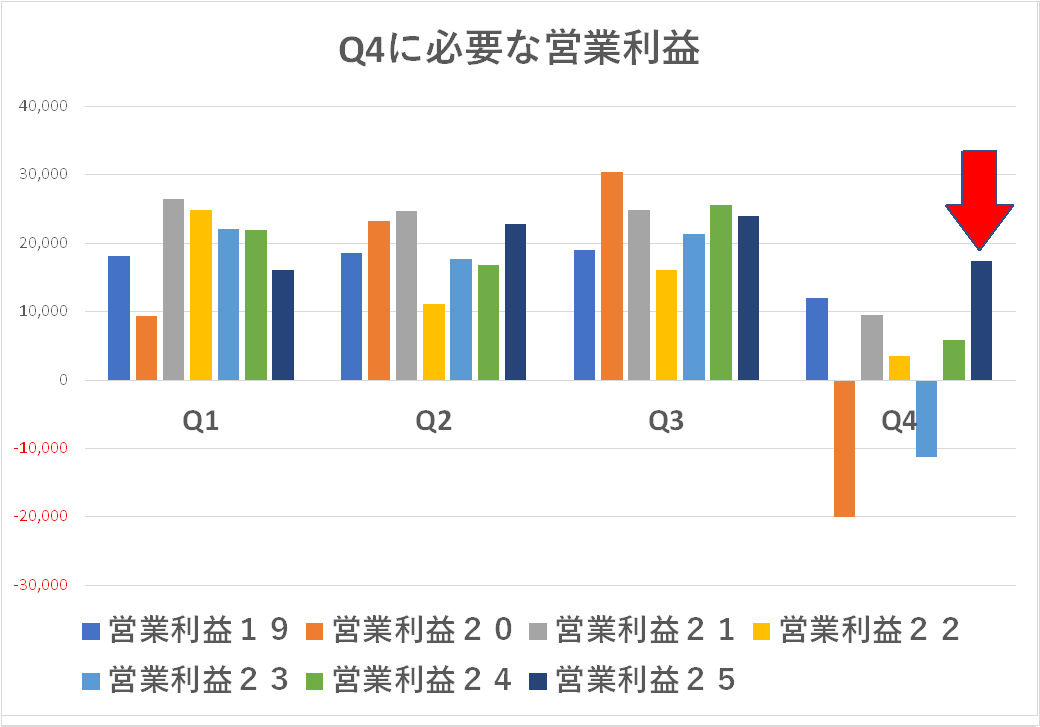

上方修正した売上高・営業利益を達成するために必要な下期の数字は殆ど無理をしている様子はありません。売上高はおそらく余裕があるでしょうし、営業利益も達成可能性は高い部類だと見えます。

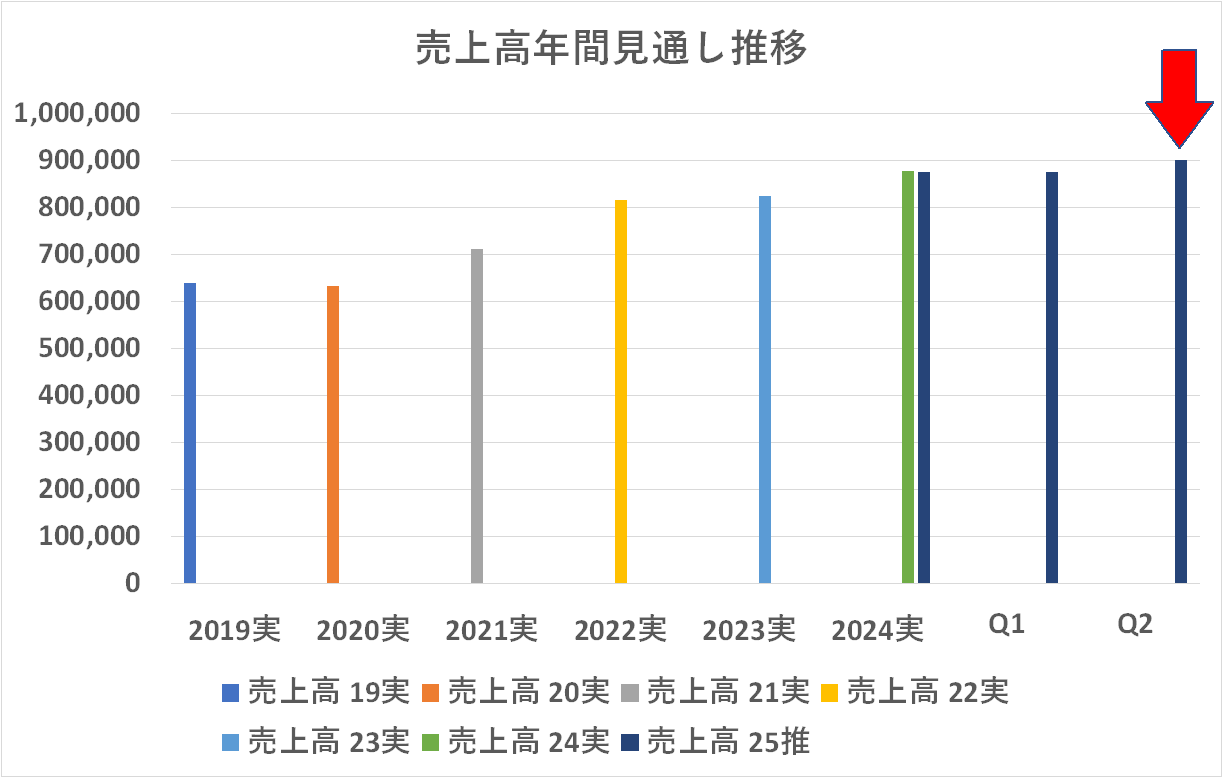

同社は巨額の資金を投じて英国ドミノ社を買収したりニッセイを傘下に入れたりして産業用分野への展開を図り、将来不安のある SOHO向けの小型プリンター事業の一本足打法から脱却しようとしてきました。それはそれで企業のリスク管理としては間違っているとは思えません。

同社は巨額の資金を投じて英国ドミノ社を買収したりニッセイを傘下に入れたりして産業用分野への展開を図り、将来不安のある SOHO向けの小型プリンター事業の一本足打法から脱却しようとしてきました。それはそれで企業のリスク管理としては間違っているとは思えません。

だだ、この10年で見てみると売上高の依存度は僅かに下がりましたが、営業利益の依存度は逆に上がっています=伸ばした「非プリンター事業」以外の事業の収益性がプリンター事業を下回っていることになります。このあたりが考えどころなんでしょうね。