- 2023-7-27

- トピックス

各社の 2023年度第2四半期(上半期)の決算発表が始まりました。キヤノンやローランド DGなどは暦年決算なので、2023年度第3四半期決算の発表ということになります。

おや、なにか前回発表時から修正していますね?前回(上半期)の私のコメントは下方にある上半期のところをクリックして頂くと展開しますが「売上もちょっと背伸び気味だけど、営業利益はかなりの背伸び(無理筋?)に見える」と書きました。そのあたりを修正したんでしょうか?

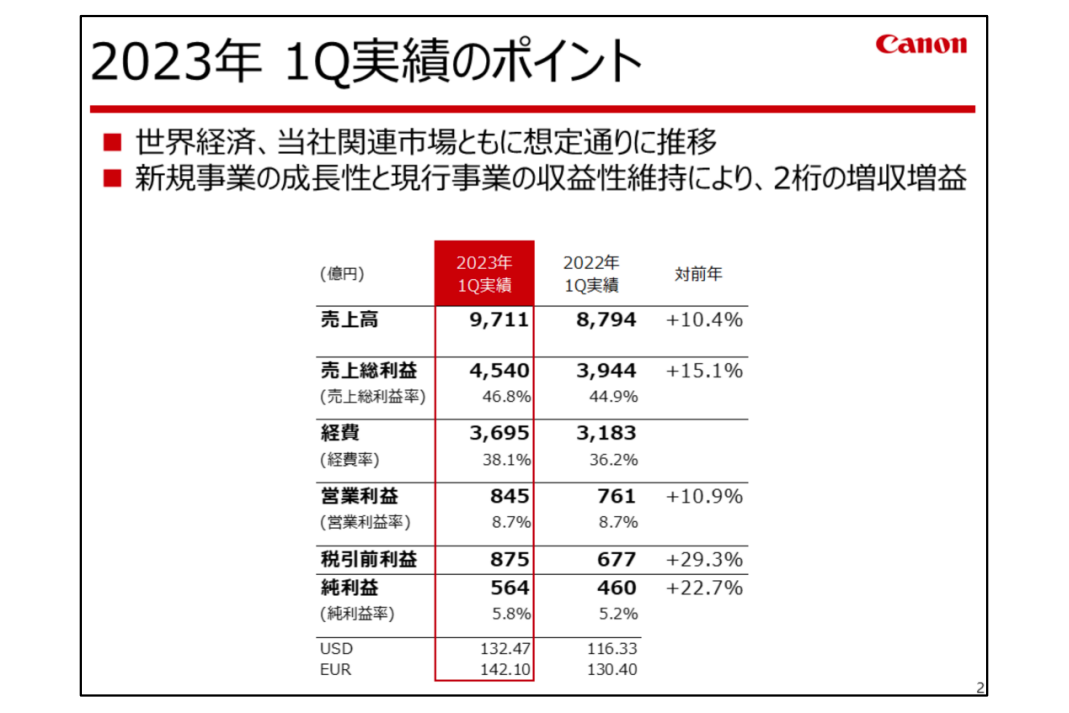

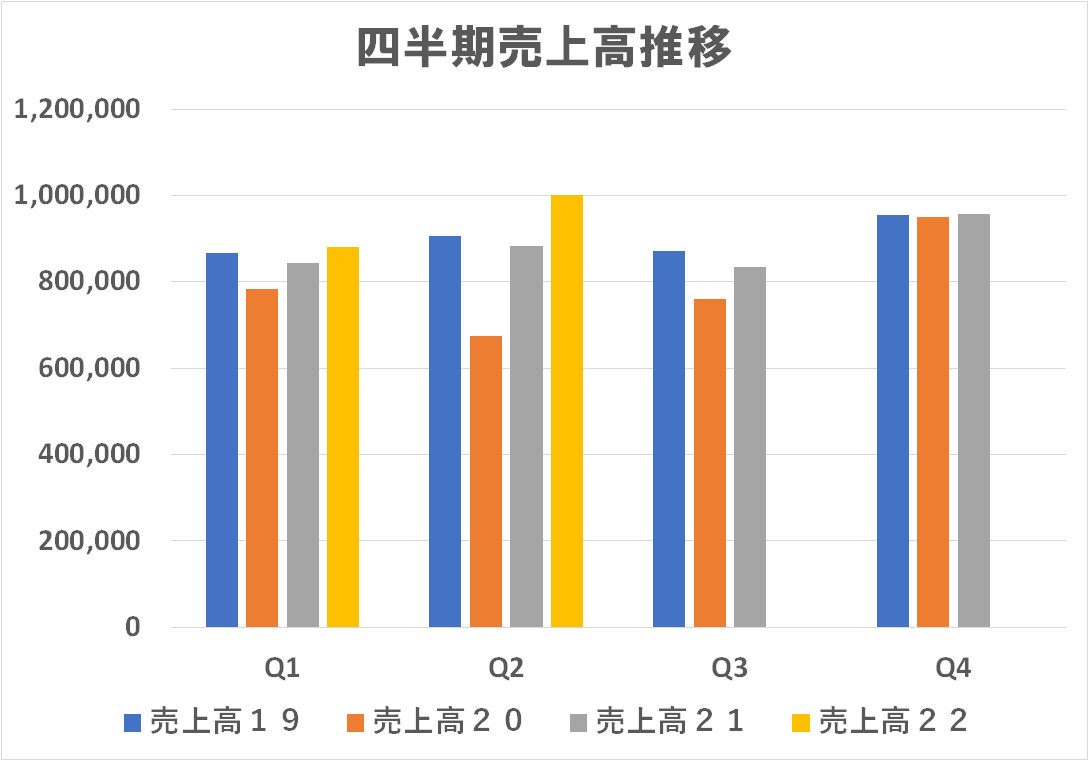

Q3実績だけでみれば売上高・営業利益ともほぼ前年同期並みという感じです。特段悪い数字ではありません。Q3の営業利益も 8.1%あるので立派な成績だと思えます。

あれ?売上高を下方修正したんですね?これって前回は上方修正したじゃないですか?結構小まめに見直すんですね・・・お、営業利益は据え置いてる!これも前回上方修正して、大野的には「随分頑張るねえ!まあ、ちゃんと見通しがあって達成しちゃうんだろうけど・・・現場はかなりシンドくない?」と思いましたが、こちらは据え置くんですね・・・むむむ

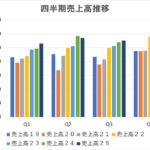

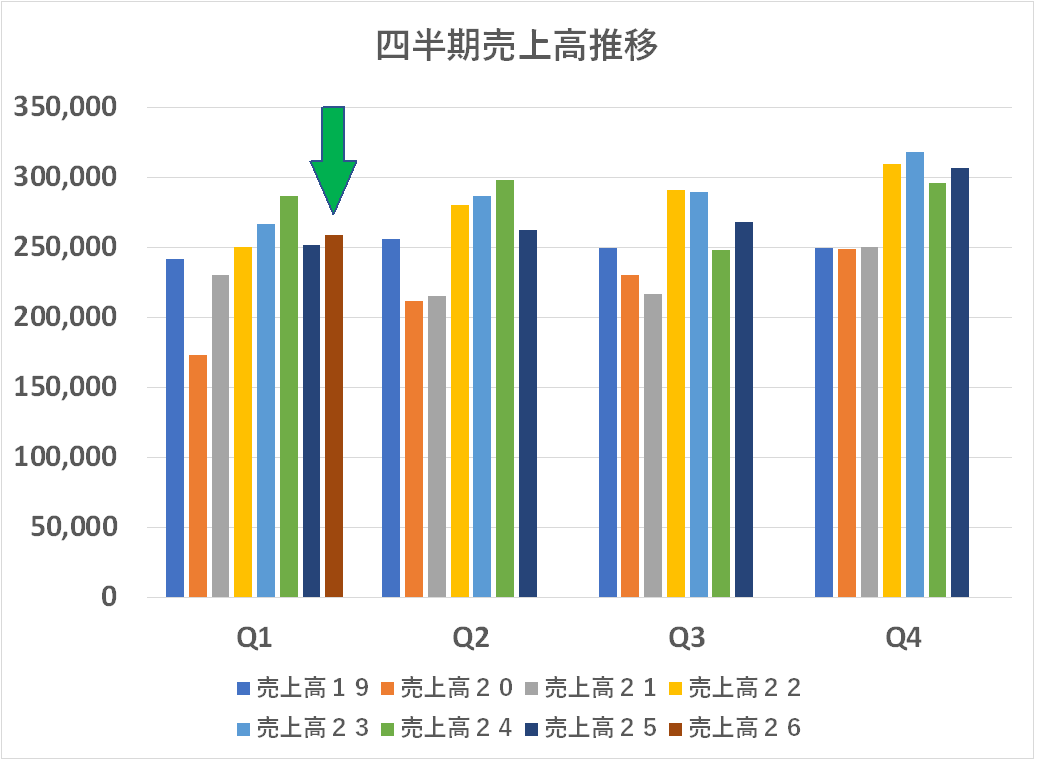

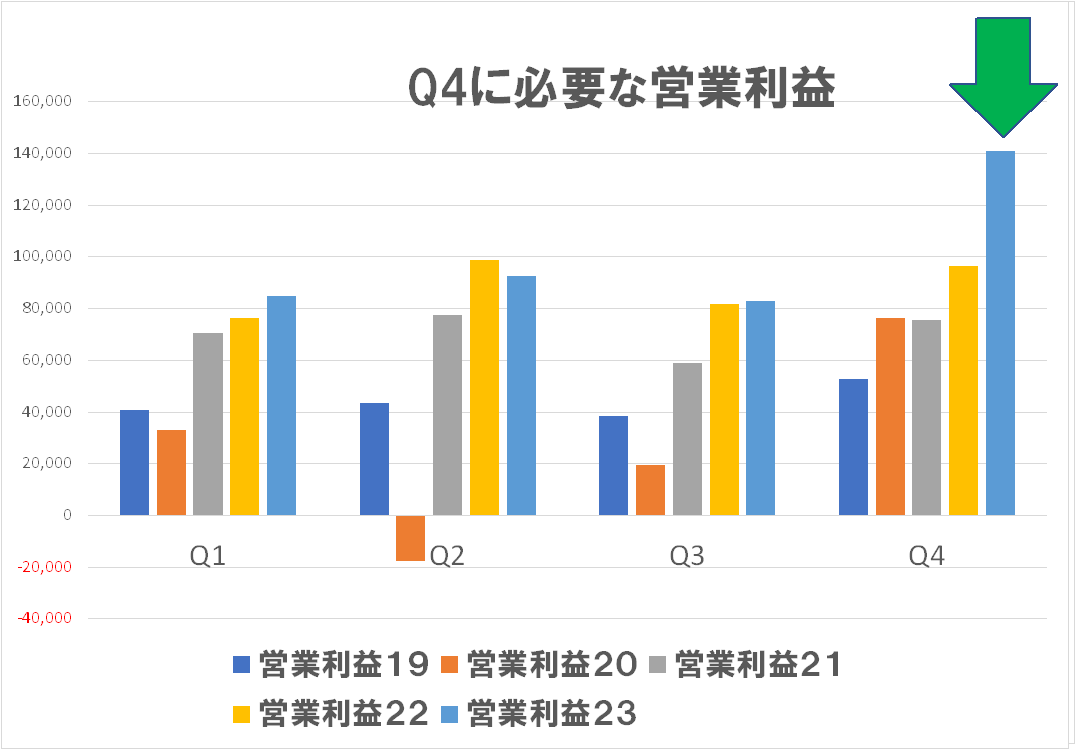

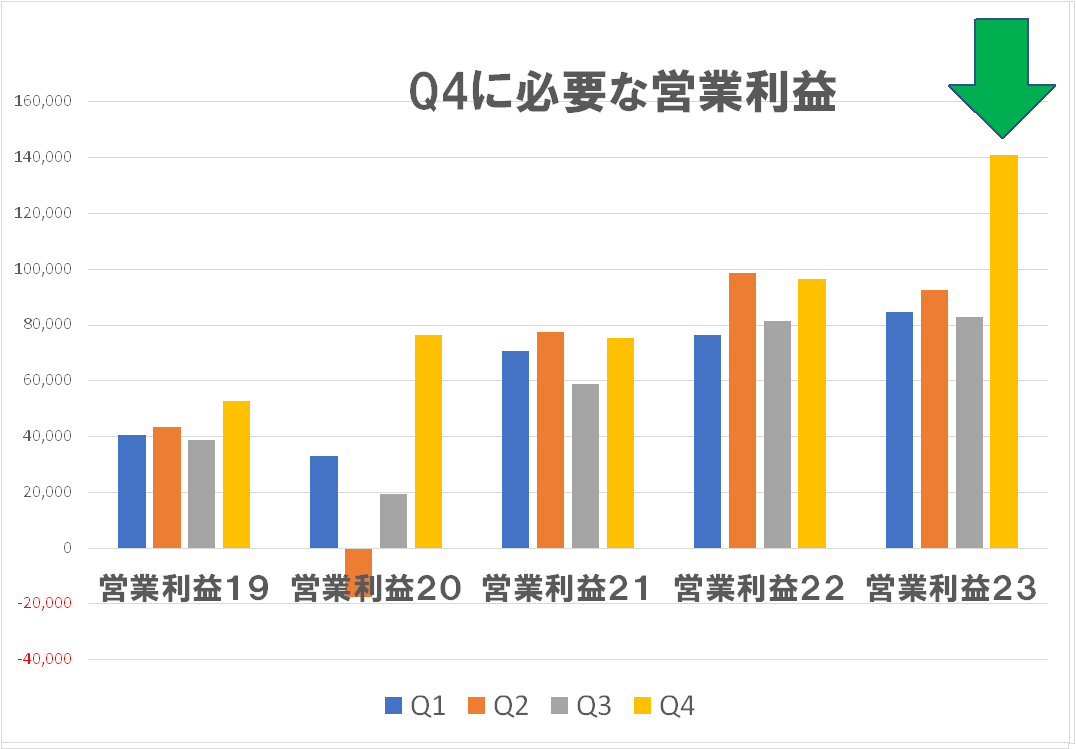

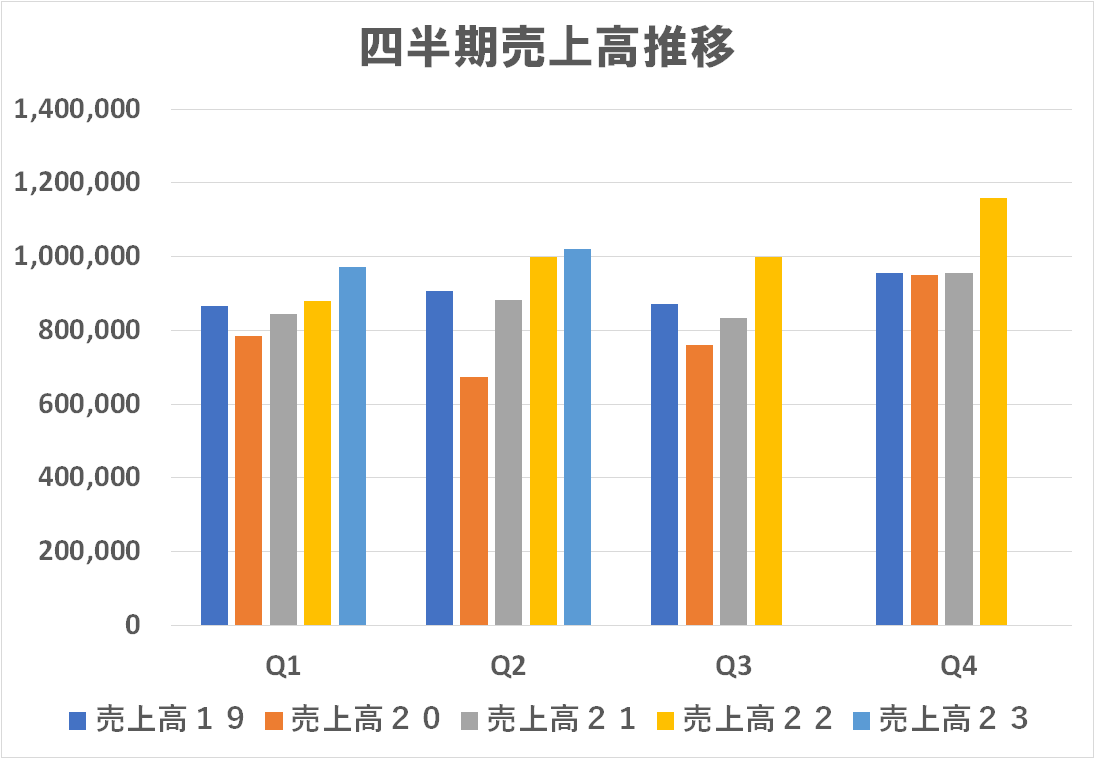

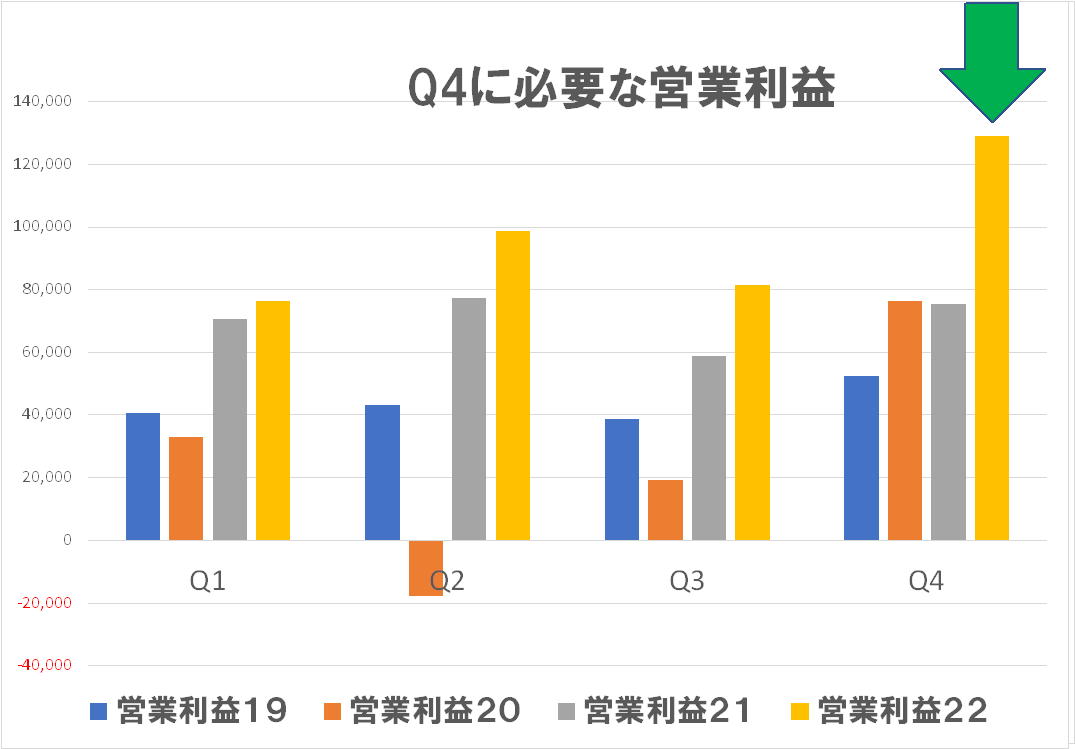

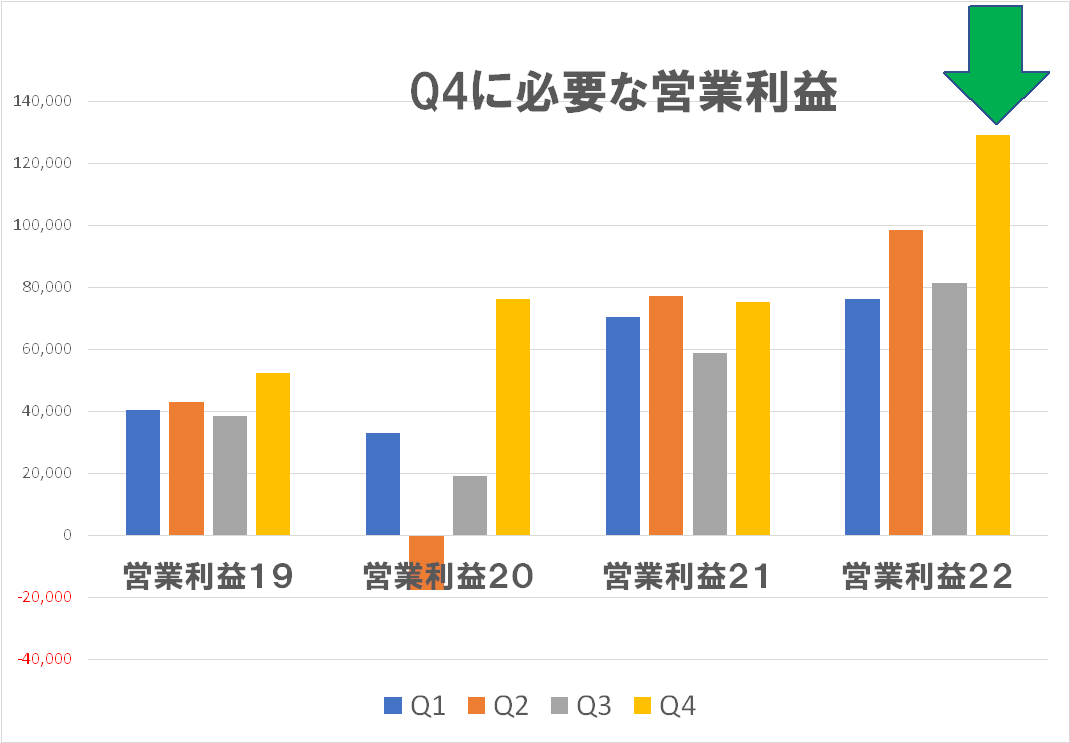

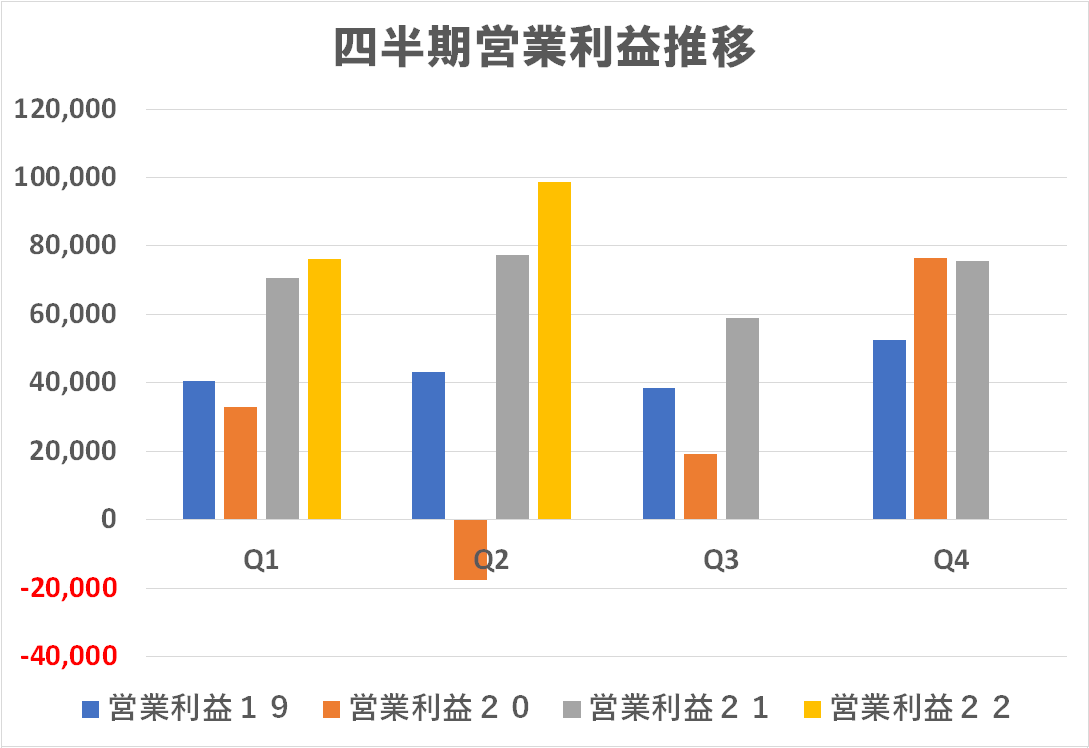

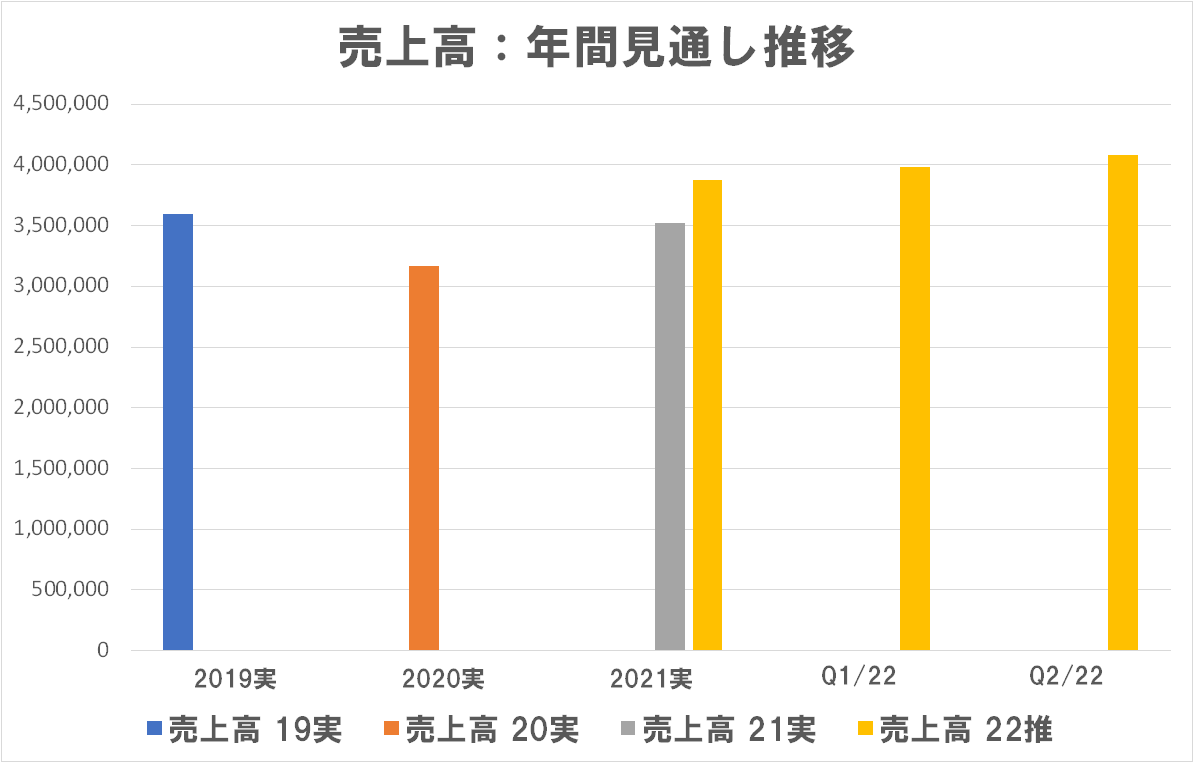

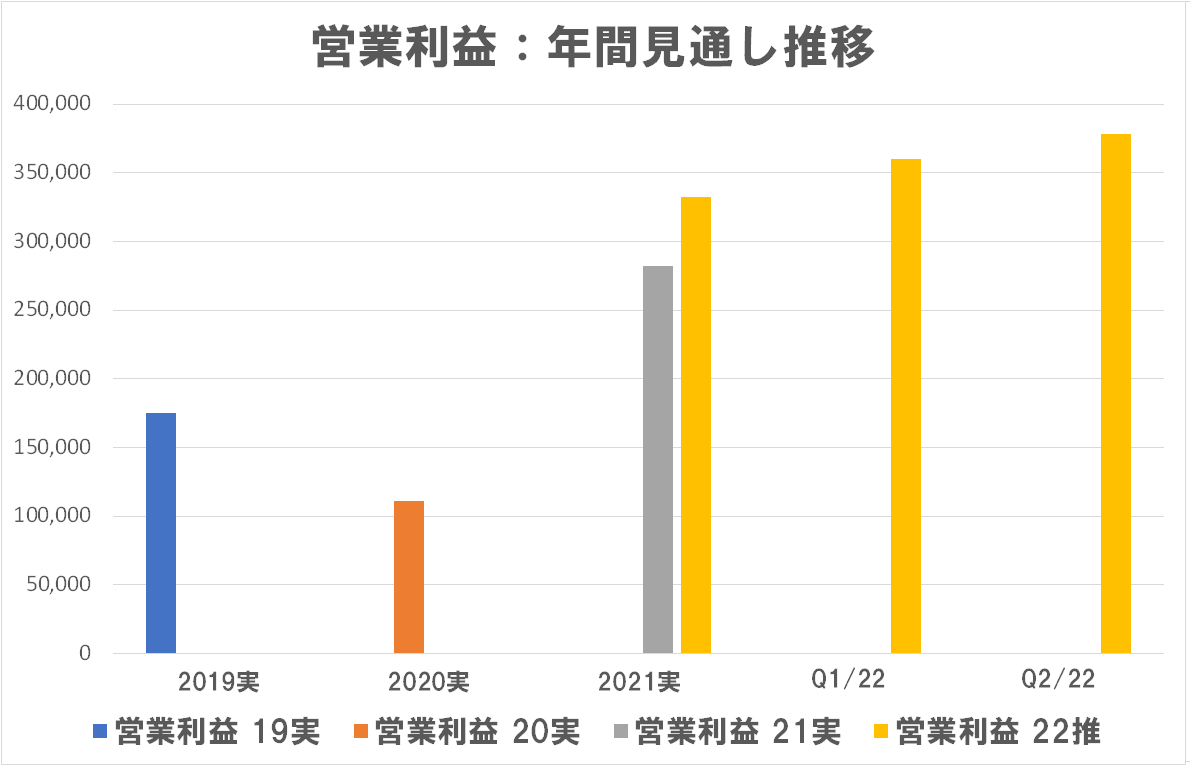

では、いつもの検査手法(笑)・・・「年間見通し-Q3までの実績=Q4に必要な数字」という簡単な計算でそれを求めてグラフ化してみましょう。

売上高については、ここで下方修正したことでもあるし、そんなに無理をしたようなグラフには見えません。でも下方修正する前はかなり無理なグラフだったんだろうな・・・年間ベースで 43,630億円から 42,200億円へと 1,430億円も引き下げたわけですから・・・グラフはクリックすると拡大するので、そのQ4に 1,430億円乗せた棒グラフを想像してみて下さい!

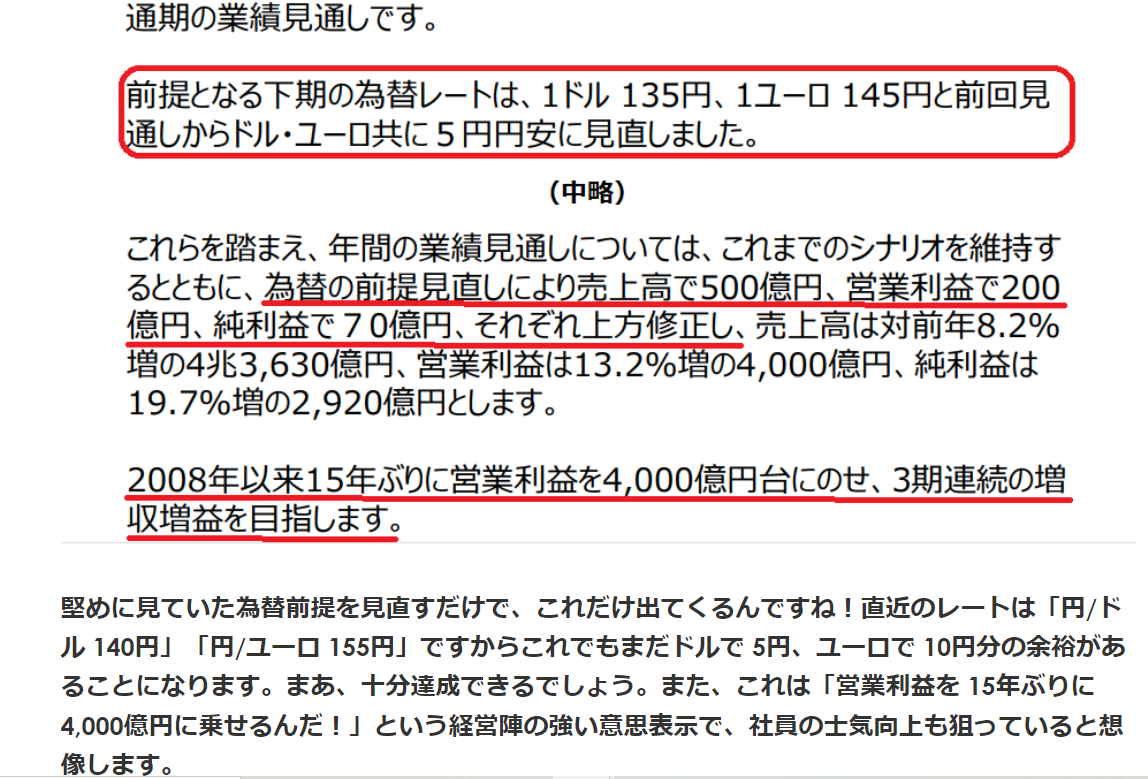

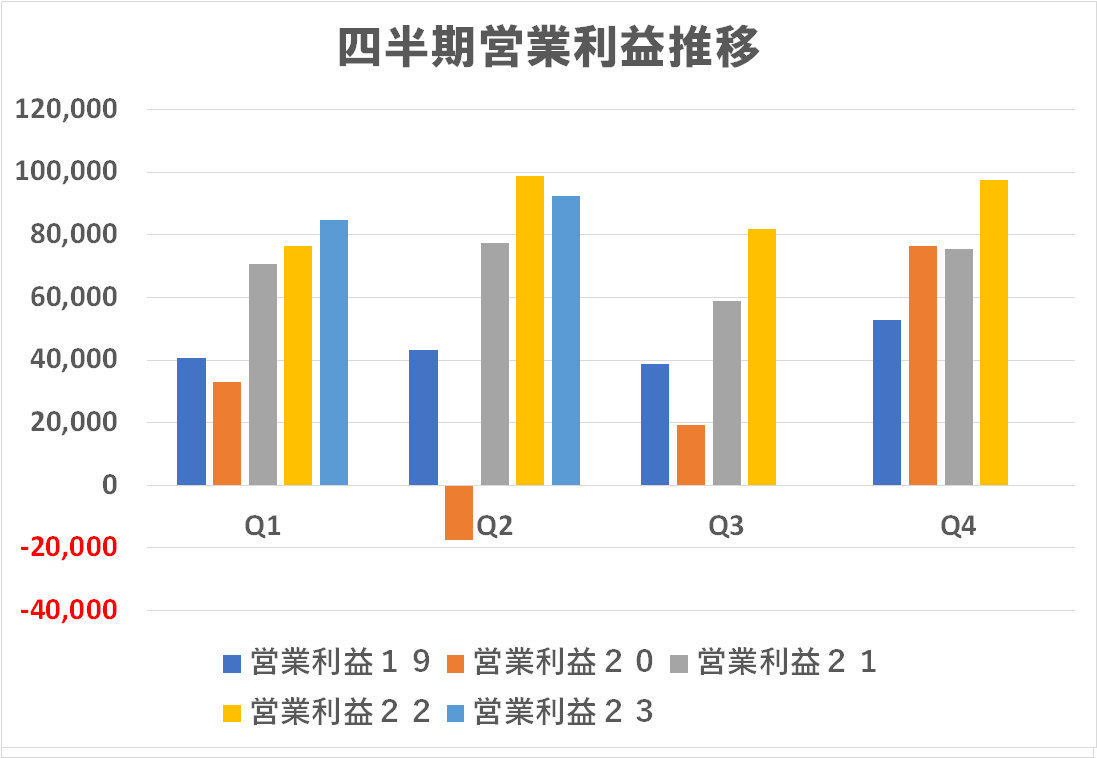

ヲイ!これって、やっぱりちょっと凄くないですか?ここまではほぼ前年並みだったものがQ4で一気にこれだけ利益が出てくる要因って何なんでしょう?同社の前回(上半期)の決算説明会資料のコメントとそれに対する私のコメントを下に再掲しておきます。

要は堅めに見ていた為替レートを「少し実レートに寄せた数字」で見直すとこれだけ出てくる。今やドルは 150円以上の水準なので、上半期の推定時よりもっと利益が出る・・・という理屈でしょうか?でもちょっと待ってね!今や単体決算の時代ではなく連結決算の時代・・・同社には海外の連結販売子会社が沢山あるはず。そこの現地通貨建の売上高を円換算するだけで売上高は円安に振れた分膨らむはず・・・それは今回下方修正したわけでしょ?すなわち「物量が動いてない」・・・で、何故利益だけは据え置くことが可能なのか?

単純に営業利益率の四半期推移だけで見ても、Q3に 8.1%だったものをQ4だけで 11.3%にしますよ!と言ってるわけですよね・・・凄くないですか、それって?やったことある人いますか?

いや「2008年以来の 4,000億円台を目指す」・・・いや、目指すのは大いに結構ですが、決算説明会って決意表明の場ですか?しかも第3四半期って、もう決算前最後の四半期ですよ?結果的に出来ませんでした・・・という話になると株主を欺いたことになりませんか?これだけ無理筋って簡単な計算でわかることなのに・・・?

あ、え、ひょっとして・・・そういうこと?花道・・・?忖度?

書きかけて、流石に削除しました(笑)まさか、そんなことではないことを祈りますし、12月に適時開示で利益の下方修正なんて出ないように期待する次第です。

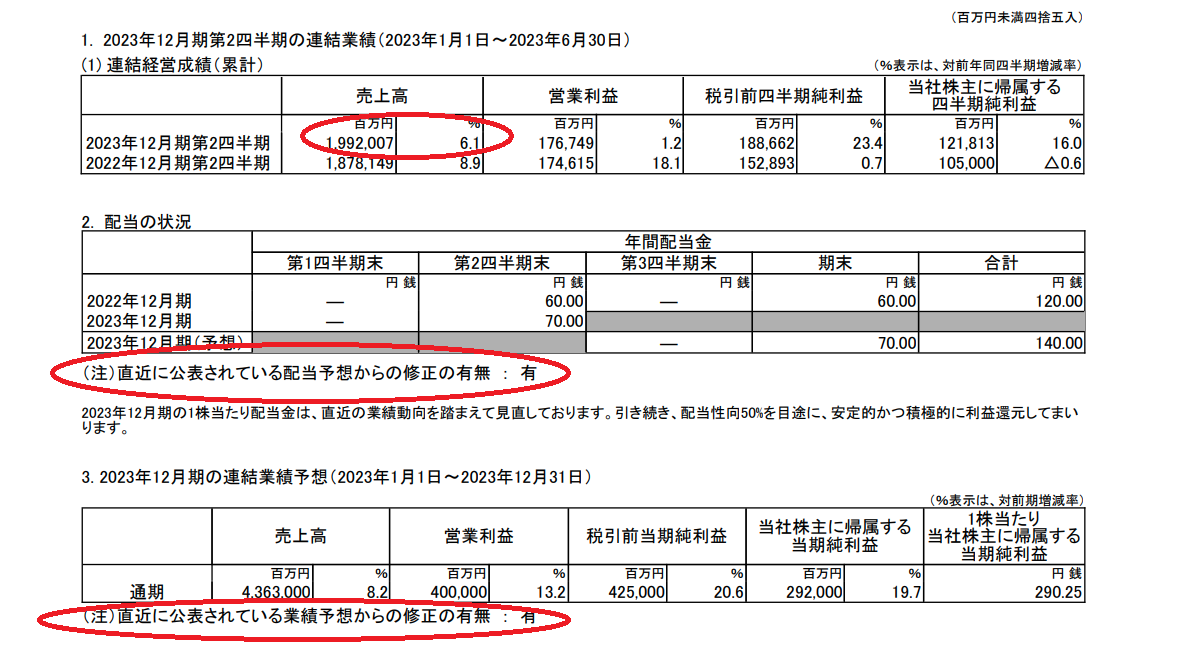

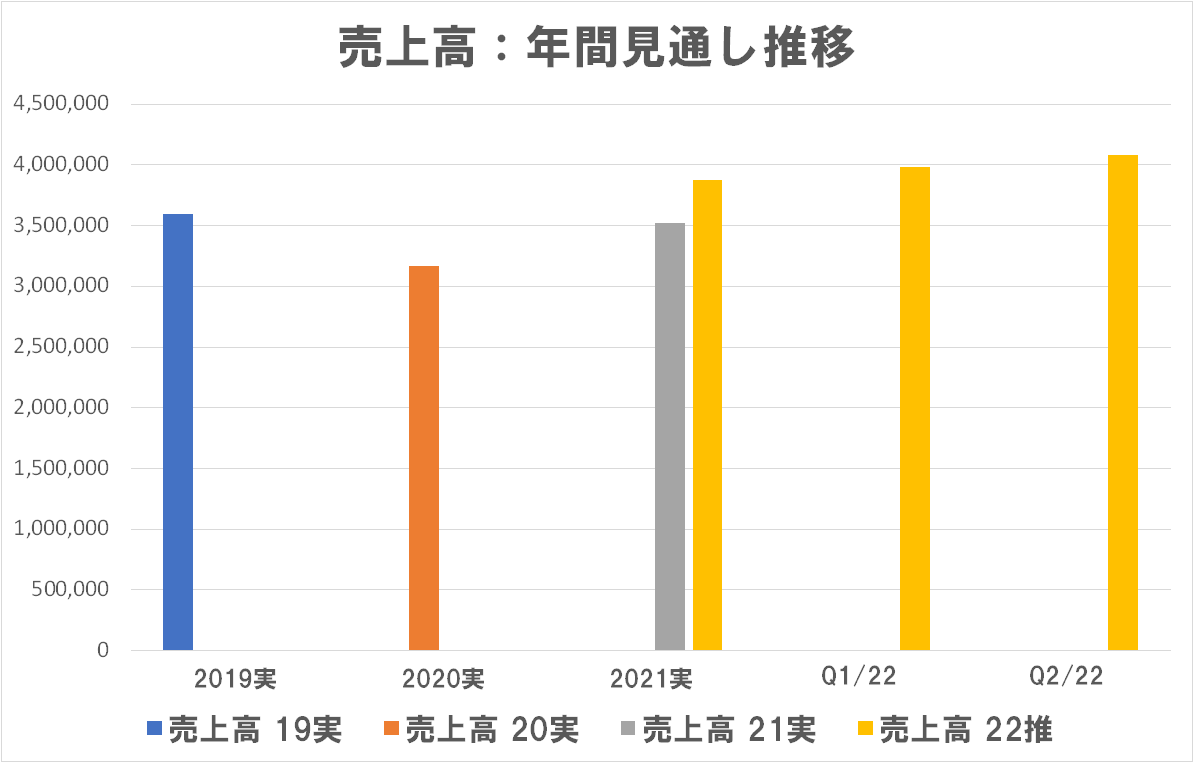

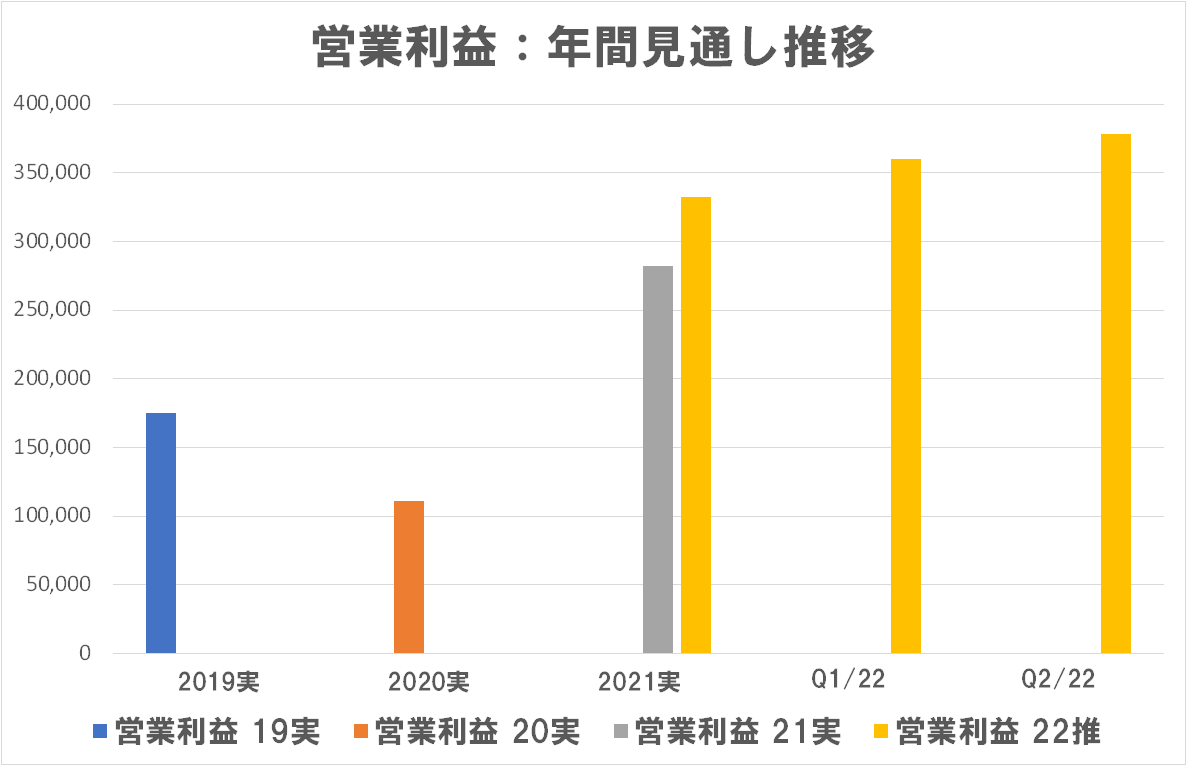

Q1に引き続き、Q2(上期)決算も好調と見えます。対前年比で売上高は 6.1%増加、営業利益も微妙ではありますが 1.2%増加しています。また、これを踏まえて年間の売上高・営業利益の見通しも上方修正(営業利益は前回も上方修正)、配当予想も上方修正しています。

年間の売上高はここで微妙に上方修正、営業利益は前回に通期今回も上方修正しています。

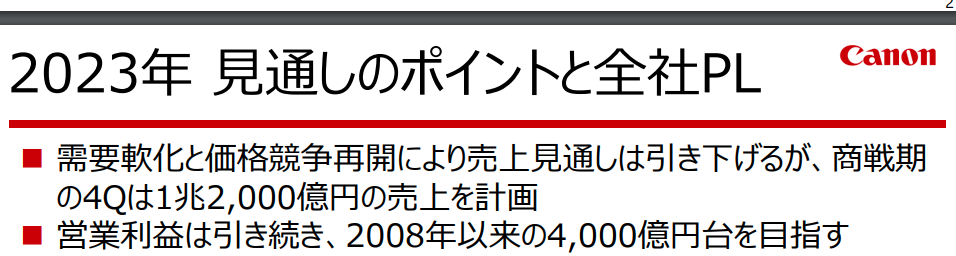

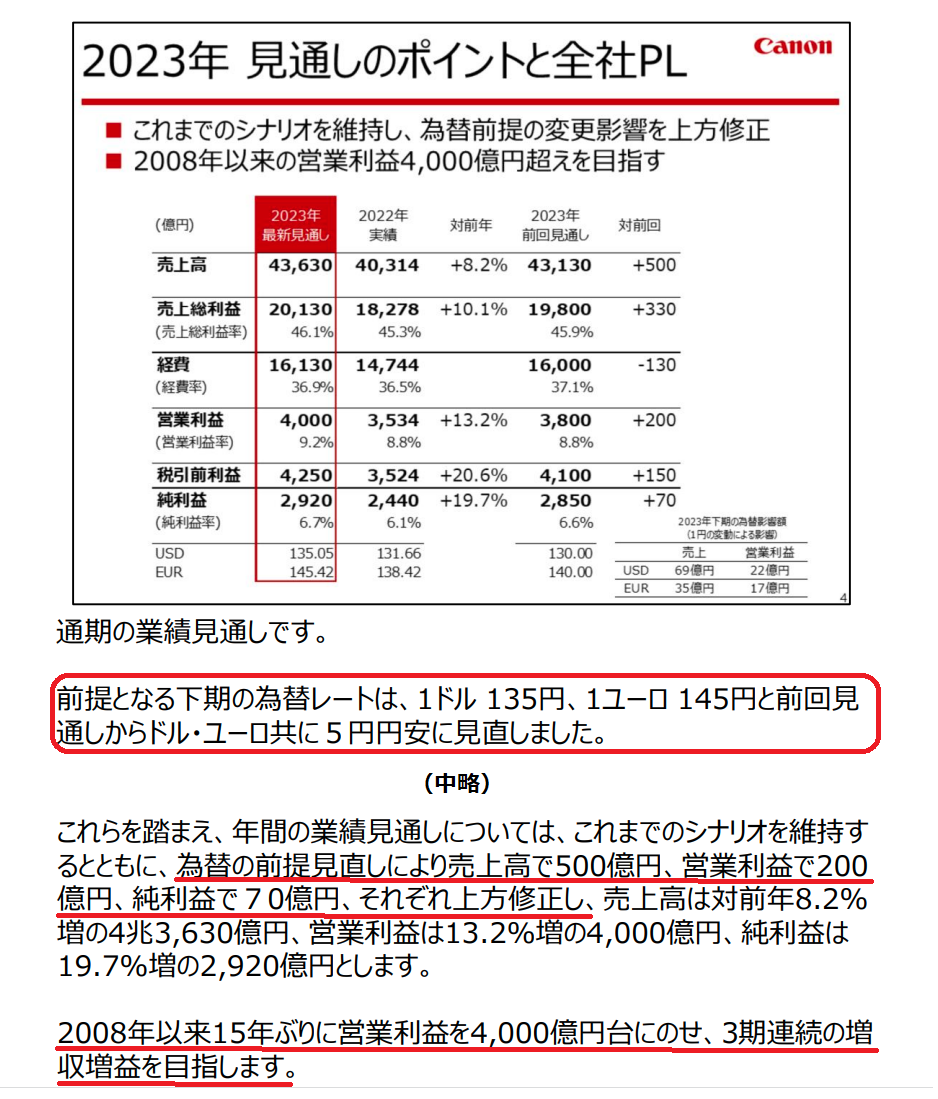

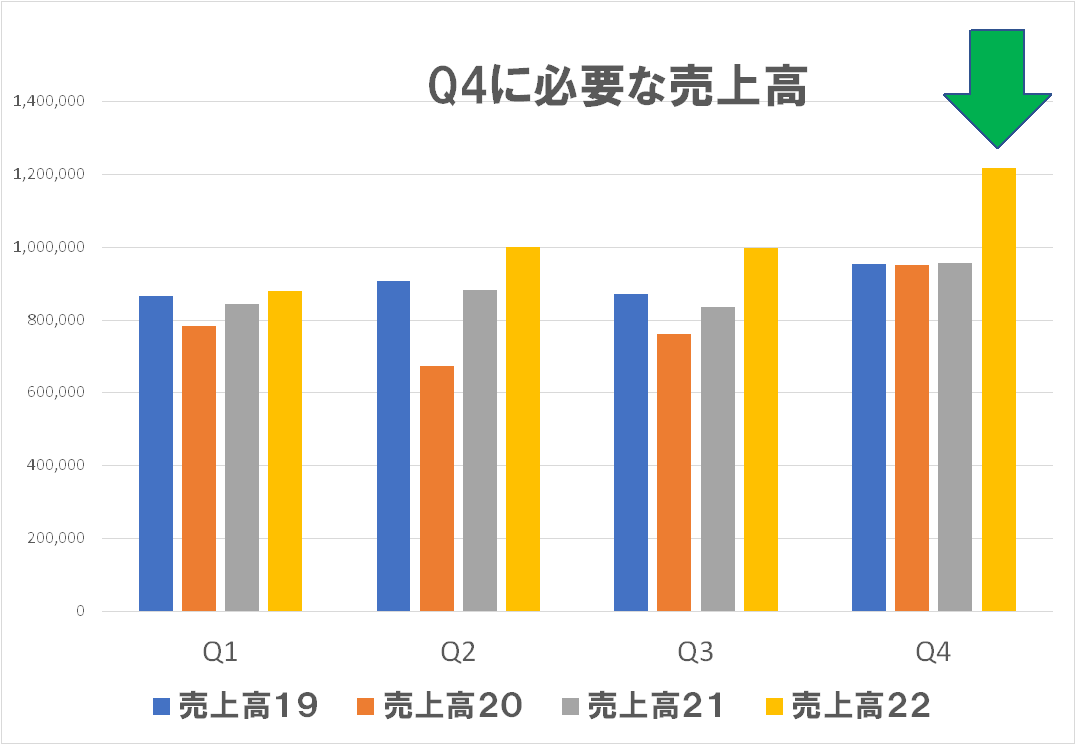

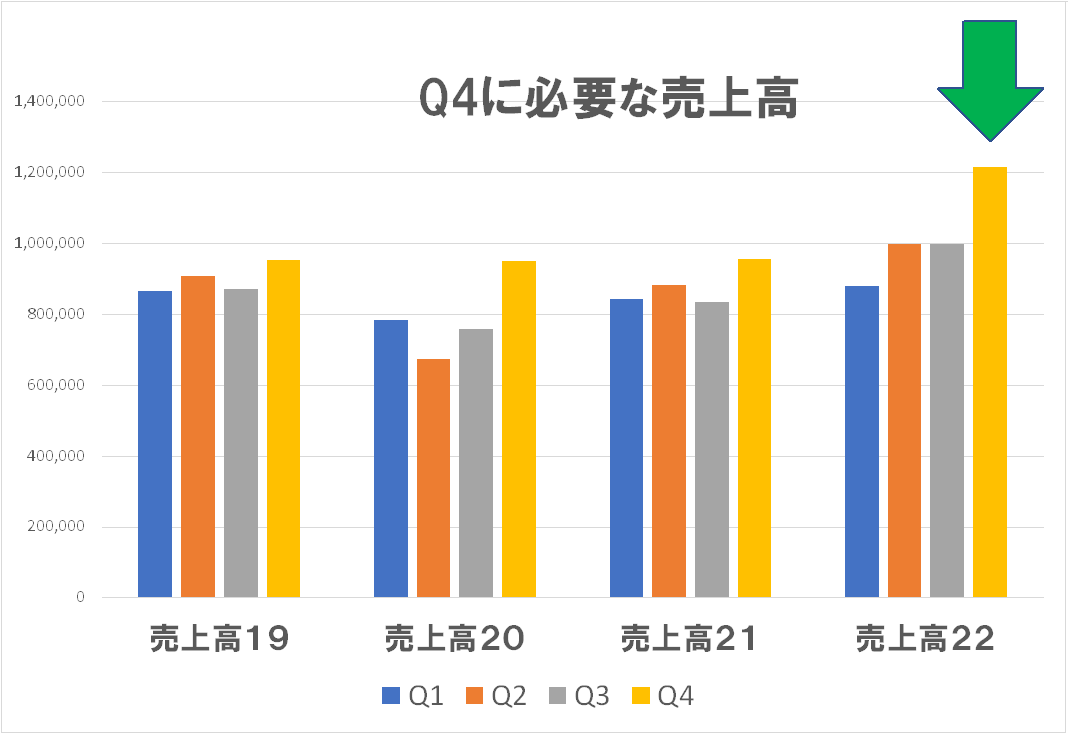

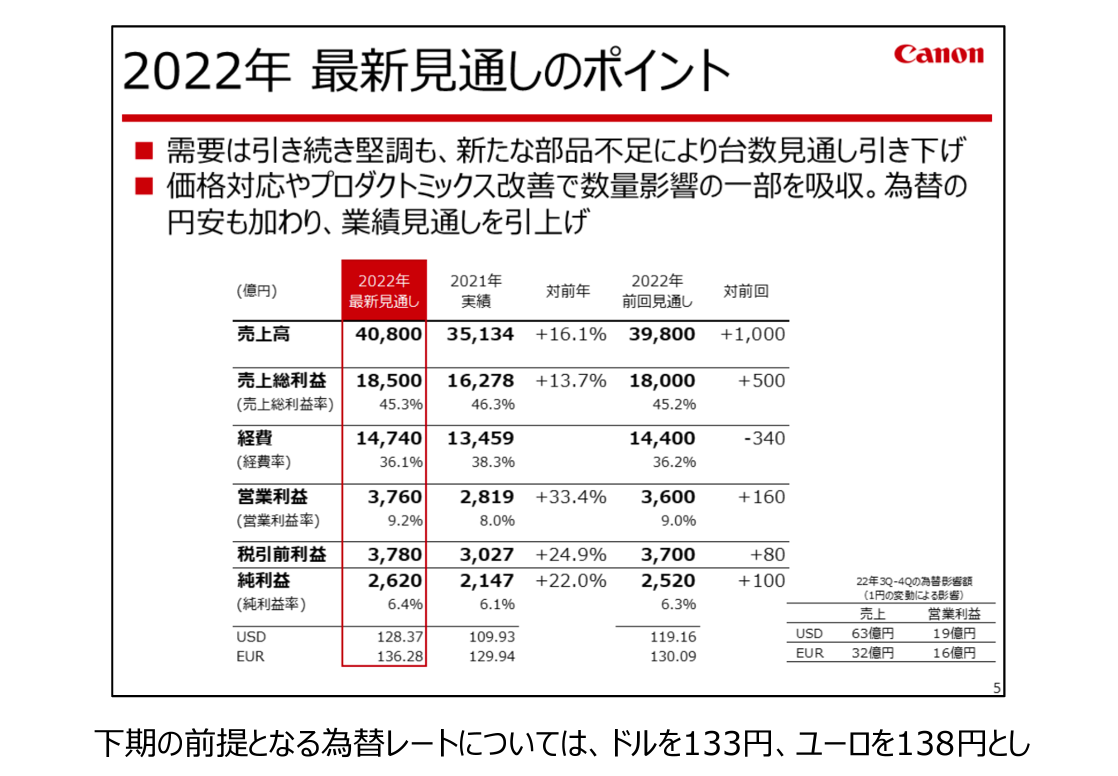

例によって「年間見通し-上期実績=下期に必要な数字」という単純な計算式で、下期の売上高と営業利益をどう見ているかを計算してみます。売上高も結構頑張っていますが、特に営業利益は(無理をしているとは申しませんが)かなり高い目標を掲げていることになります。この根拠に関して「2023年 見通しのポイントと全社PL」という説明を見てみると・・・

堅めに見ていた為替前提を見直すだけで、これだけ出てくるんですね!直近のレートは「円/ドル 140円」「円/ユーロ 155円」ですからこれでもまだドルで 5円、ユーロで 10円分の余裕があることになります。まあ、十分達成できるでしょう。また、これは「営業利益を 15年ぶりに 4,000億円に乗せるんだ!」という経営陣の強い意思表示で、社員の士気向上も狙っていると想像します。

まあ、こういうものは間違うと事業現場に対するプレッシャーともなりかねませんが・・・(笑)同社は 2022年の第4四半期(年間決算)はかなり派手に下方修正して見通しを外したという実績があります。今回 4,000億円の目標を仮に達成できなかったとしても、それは板金部門、あ、事業部門(笑)の責任ではなく、こういう目標を掲げた管理部門の責任でしょうね。

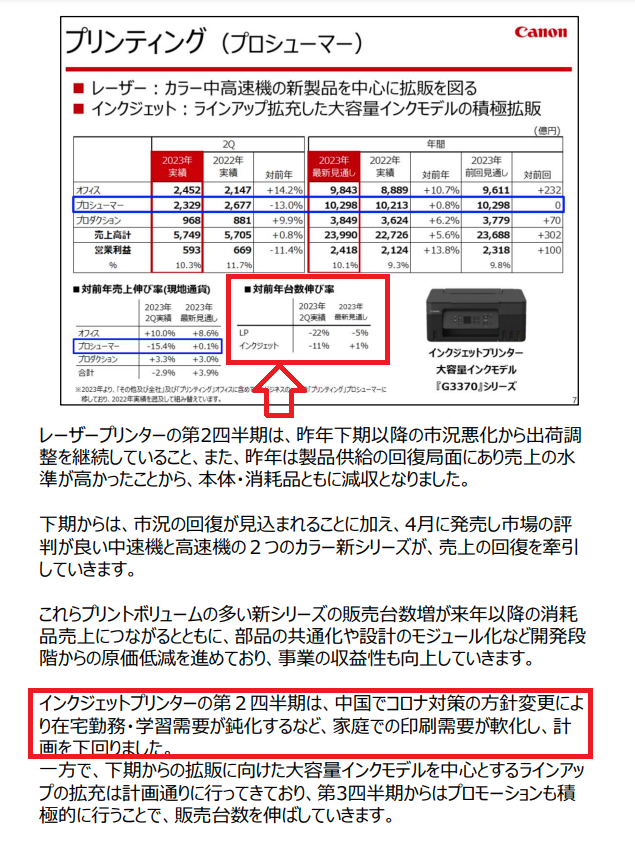

インクジェット関連の記述(下記画像はクリックすると拡大します)

分析できるほど詳しい記述ではありませんが、IJ小型機(プロシューマー?・・・これ英語圏の読者に通用する言葉なの?)は「Q2までは対前年で ▲11%、通年で +1%」・・・というコトは下期は上期の ▲11%をカバーする伸びを現場に求めていることになりますね!

プロダクションは更によく分かりませんが、全般にポジティブなネタをピックアップしたように見えます。

第1四半期は一言で申せば「ご立派!」としか言いようが有りません。何か一つや二つくらいアラ探しをして突っ込んでみたいとも思うんですが、そんな気分も萎えますね(笑)キヤノンの皆さん、おめでとうございます!これで政府が期待している賃上げやボーナス増額もガッチリ勝ち取れますね(笑)

ハイハイ、そうですか(笑)

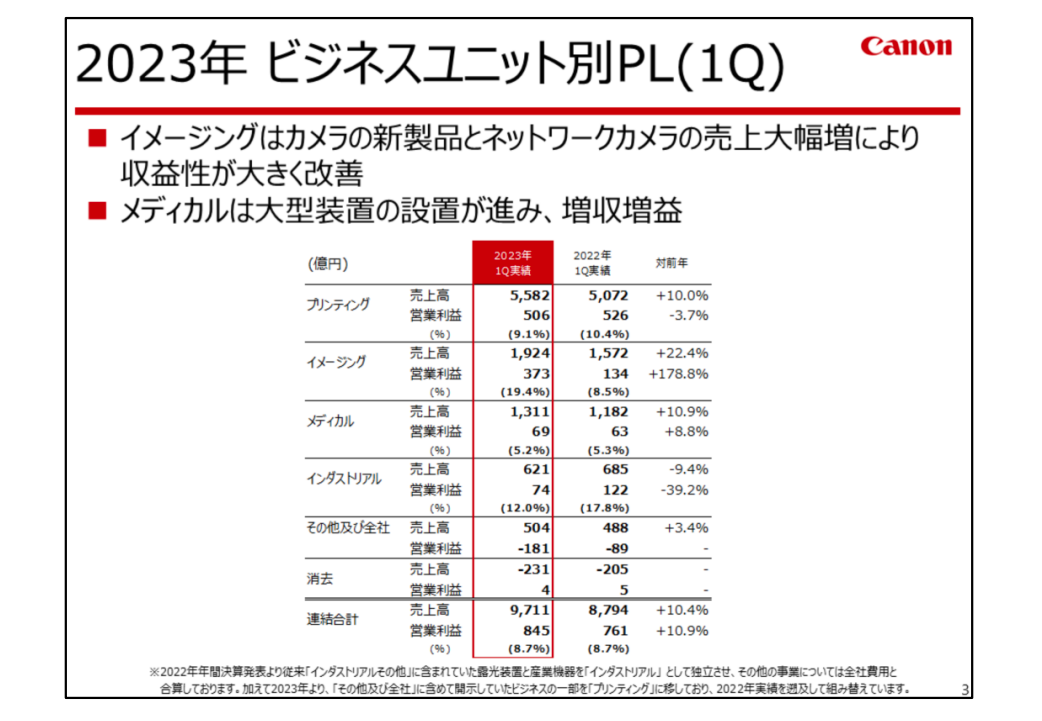

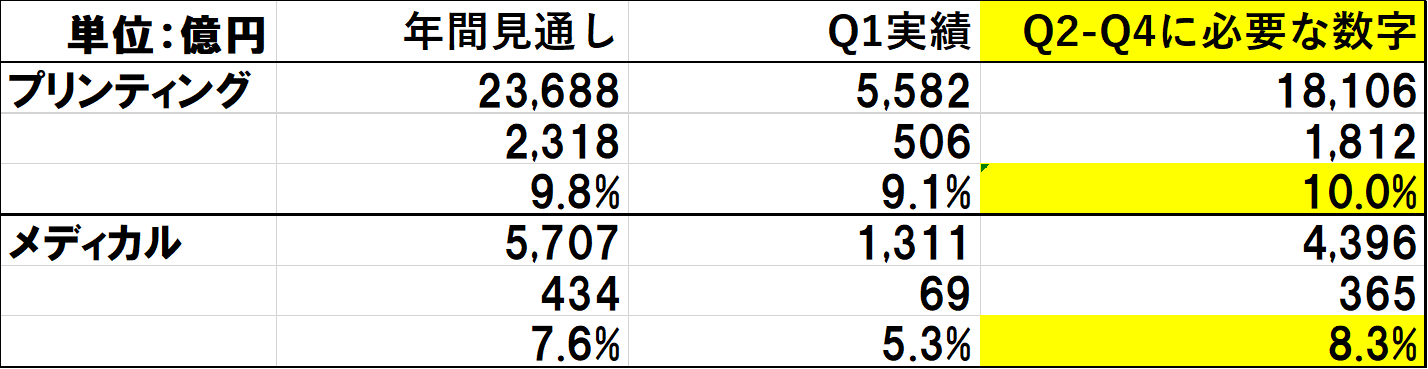

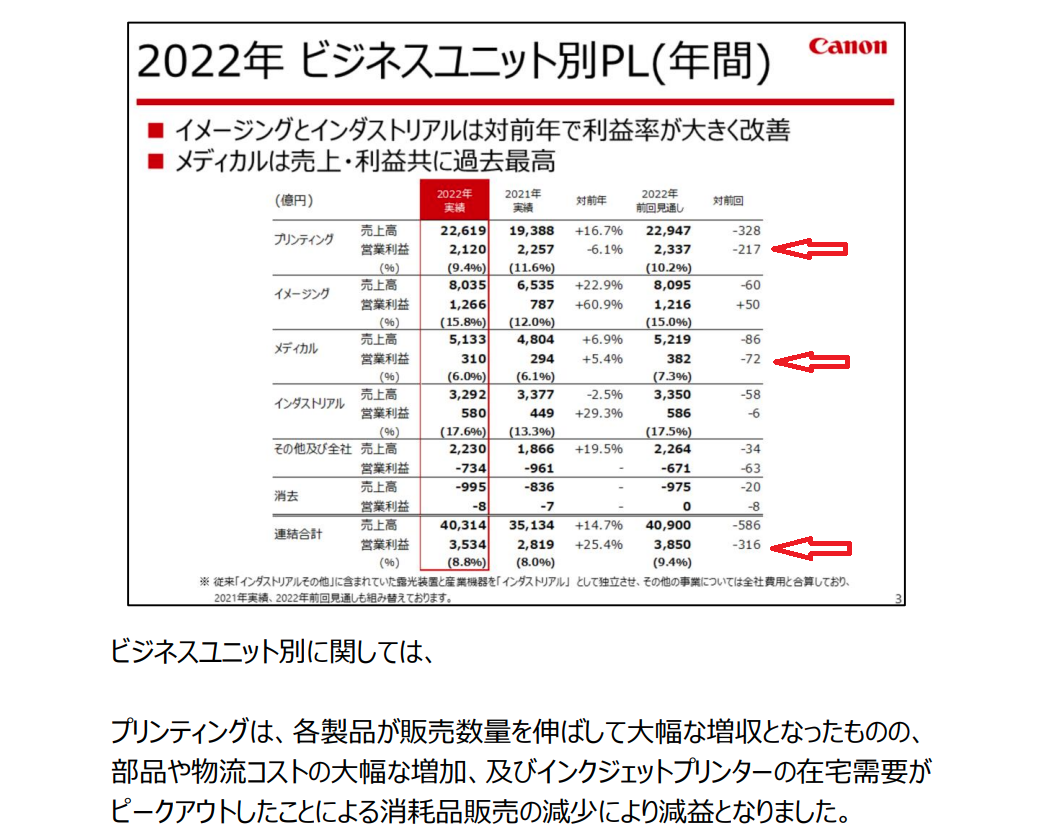

ビジネスユニット別に見ると・・・プリンティングはトナー製品とインクジェット製品の合計なので細かくは分かりませんが、説明には「プリンターの消耗品が景気の影響を受け減益」とあります。まあこれも何のプリンターかは分かりませんが、継続して要ウォッチ項目でしょうね。

あと、門外漢なので分かりませんが、メディカルの利益率って意外と低いんですね。これって、富士フイルムとバトルして手に入れた東芝メディカルの事業が含まれているんですよね?それを含めて5%程度の営業利益率なんですか?・・・なんか、肌感覚に合わない気がします。のれん代の償却がここに直課されているんですかね?誰か、教えてください(笑)

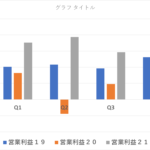

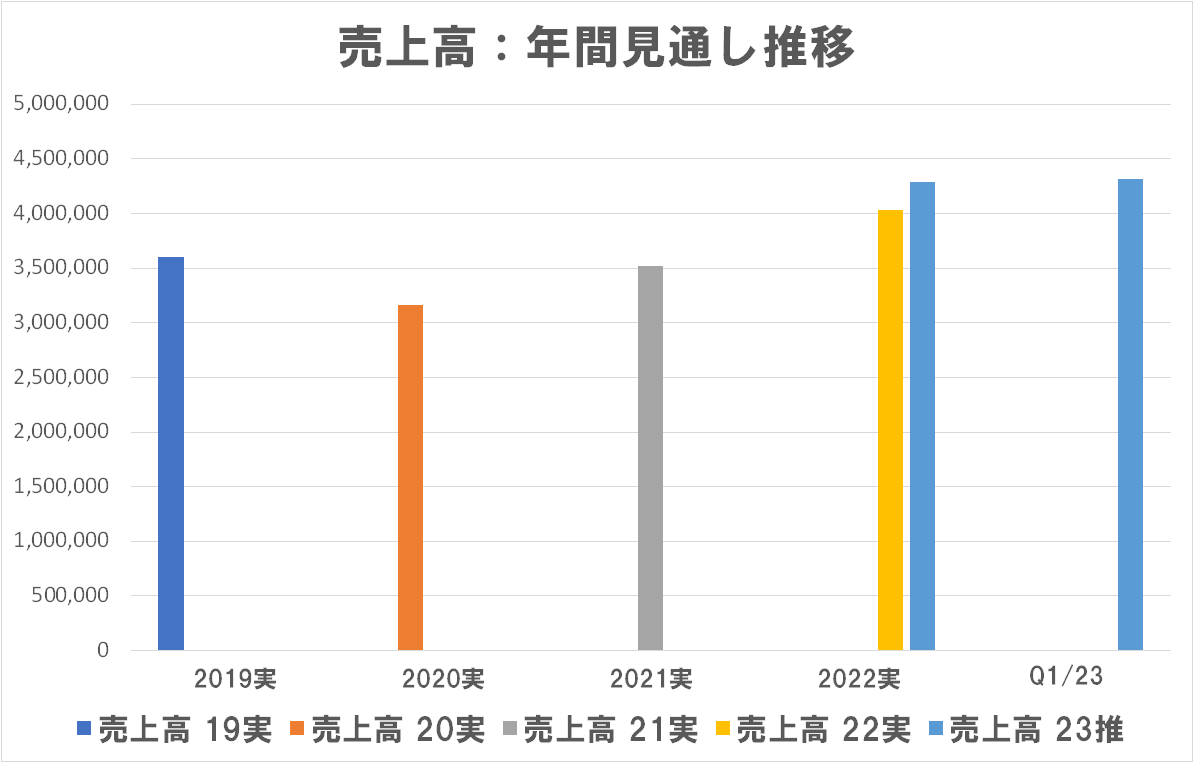

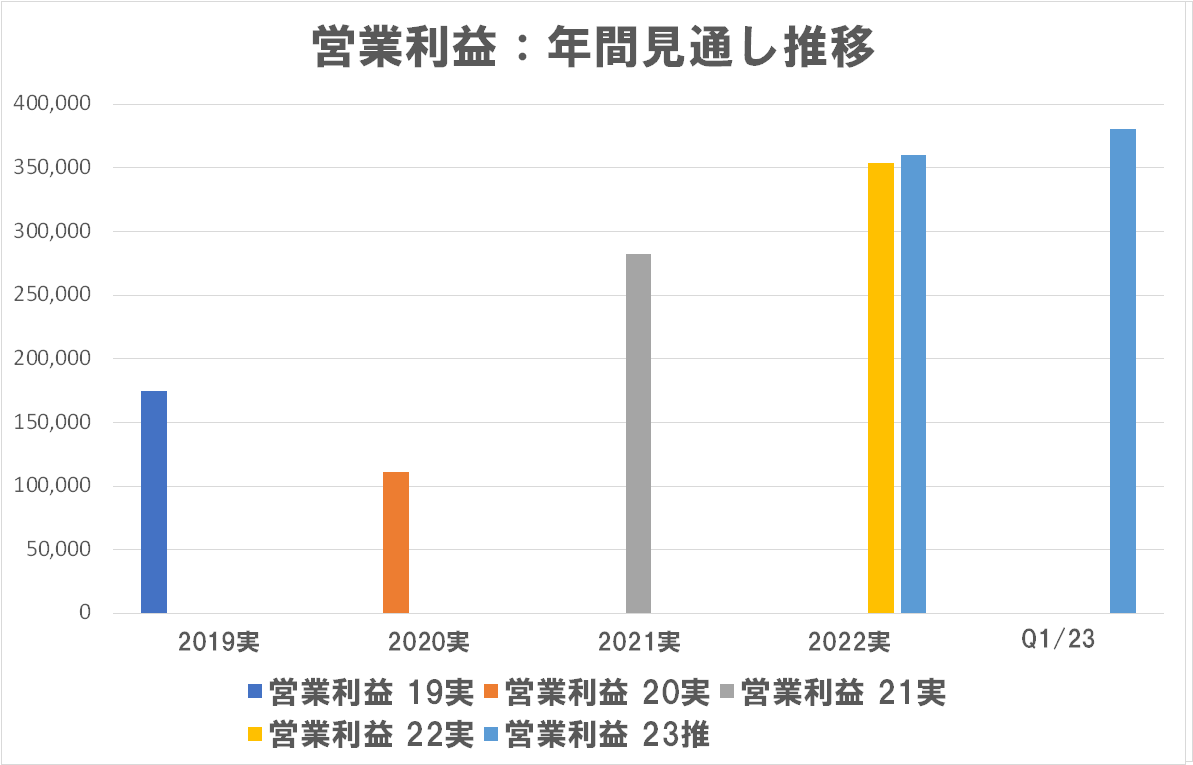

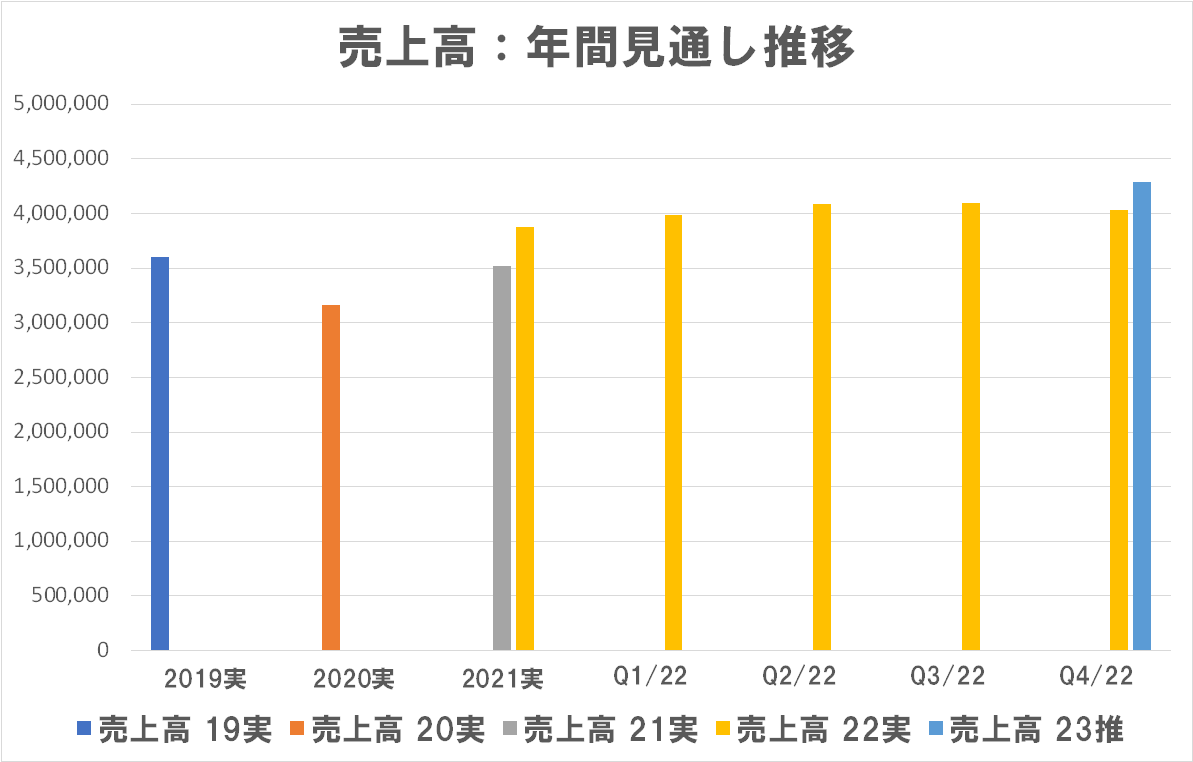

年間見通しは売上高・営業利益とも、もう早速第1四半期から上方修正しています。ちょっと、あざとくね?(笑)「あざとくて、何が悪いの?」って田中みな実に言われちゃいそうですが(笑)売上高の方はグラフでは判り辛いですが、営業利益は 200億円も上方修正しています。

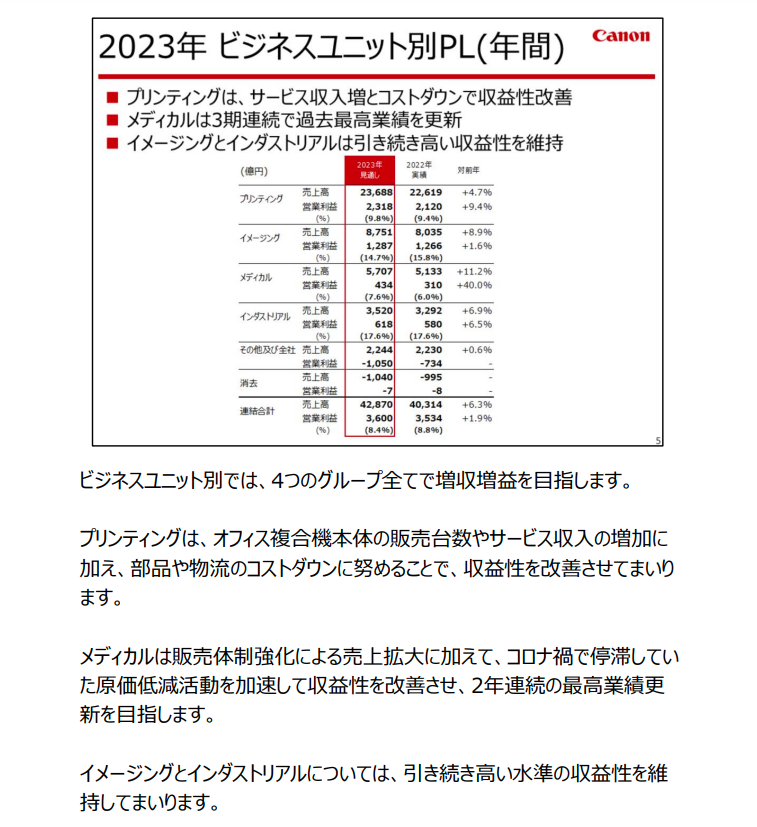

4つのビジネスユニットともに、増収増益を計画ですってさ!是非是非、それを実現する社員・派遣さんも含めた全ユニットの従業員さんに賃上げ・ボーナス増額で報いてあげて下さいね!

プリンティングはQ1は減益だったけど、通年では回復する・出来ると見ているんですね。メディカルの利益率もQ1は 5.3%、実額で 69億円だったのが、通年では 7.6%、実額で 434億円まで回復する・出来ると言っているワケですね。

引き算すると、残り9か月のプリンティングの利益率は 10%、メディカルの利益率は 8.3%に改善するよ~!と言っているワケですね。具体策が書いてあればよかったんですが・・・いや、信用します。信用して次の第2四半期の結果を楽しみにしています!まあ、為替レートを「$=130円、€=140円」で据え置くって書いてあるので、直近のレートだけでもプラス方向なんだろ~な~・・・

まあ、細かいことを書きましたが・・・総じていえば大変立派な成績ですし、かつ瞬間風速ではなく、この数年着実に業績を上げてきているのは、お世辞抜きで立派としか言いようはありません。読者の皆さんが私に期待しているのは「ちょっと辛口」で何か言ってよ・・・てなことではないかと自覚していますが(笑)細かいことは別として、この数年の実績にケチをつけるほど私の性格は悪くないつもりです(笑)

これだけシッカリした業績を上げている企業としてのキヤノンの課題って、逆になんなんだろうな~・・・と真面目に考えています。上の余白は、それを書きかけて消した痕跡です(嘘です(笑))でも・・・「4つのビジネスユニットともに、増収増益を計画しています」と、順風満帆だよ~!と笑顔を作っているキヤノンにターニングポイントが訪れるとしたら・・・それはなんなんだろう?と考えてしまいますね。

初めて告白しますが、私が今でいう就活をしていた 1976年(昭和 51年)・・・写真が好きだったのでターゲットは小西六写真工業・富士写真フイルム・キヤノンだったんですよ。当時、ゼロックスに続いて乾式複写機が小西六のユービックスとキヤノンから発売されて・・・試験の前のノートコピーには随分お世話になったし、F0.95なんてとんでもなく明るいレンズを発売したのもキヤノンだったし・・・まあ、結局縁あって小西六に入社することになるんですが・・・ずっと気になっている企業なんですよね。

そのあたりを書き始めるとかなり長くなり本が一冊書けそうなので、別の機会に譲ります。もう一つのターゲットだった富士フイルムへの想いも本が一冊書けそうです。じゃ、なんで小西六写真に?たまたま、最初にフラフラと日本橋室町にあった本社に行って、面談した採用担当の人が関西人で・・・妙にウマが合っちゃったんです。生来、サボり人間なので、ここで決まるならこれも縁かな~・・・とかなんとか思って、まあ、実質的にそのまま決まったようなもので、キヤノンと富士「写真」フイルムは訪問しなかったんです。ま、今の就活の厳しさとは全く違う時代の話でした。

あの時、小西六写真の採用担当がヤな感じの人だったら・・・私は御手洗さんか古森さんに仕えていたかもしれません・・・

大きく脱線してしまいましたが、ひょっとしたら貴方の部下になっていたかもしれない私から「代表取締役会長兼社長 CEO」の御手洗冨士夫さまに一言申し上げるとすれば「まずはQ1の好決算、おめでとうございます!是非、一番の貢献者としての従業員の皆様に還元してあげて下さい。そして・・・ 」

あ、やっぱり消しました(笑)

↓↓ キヤノンの場合は暦年決算なので、年間決算の発表ということになります。また、キヤノンの場合は、インクジェット製品のウェイトはエプソンと比べて支配的ではないので、その業績をしてインクジェット産業の実態を反映しているわけではないことには注意が必要です。

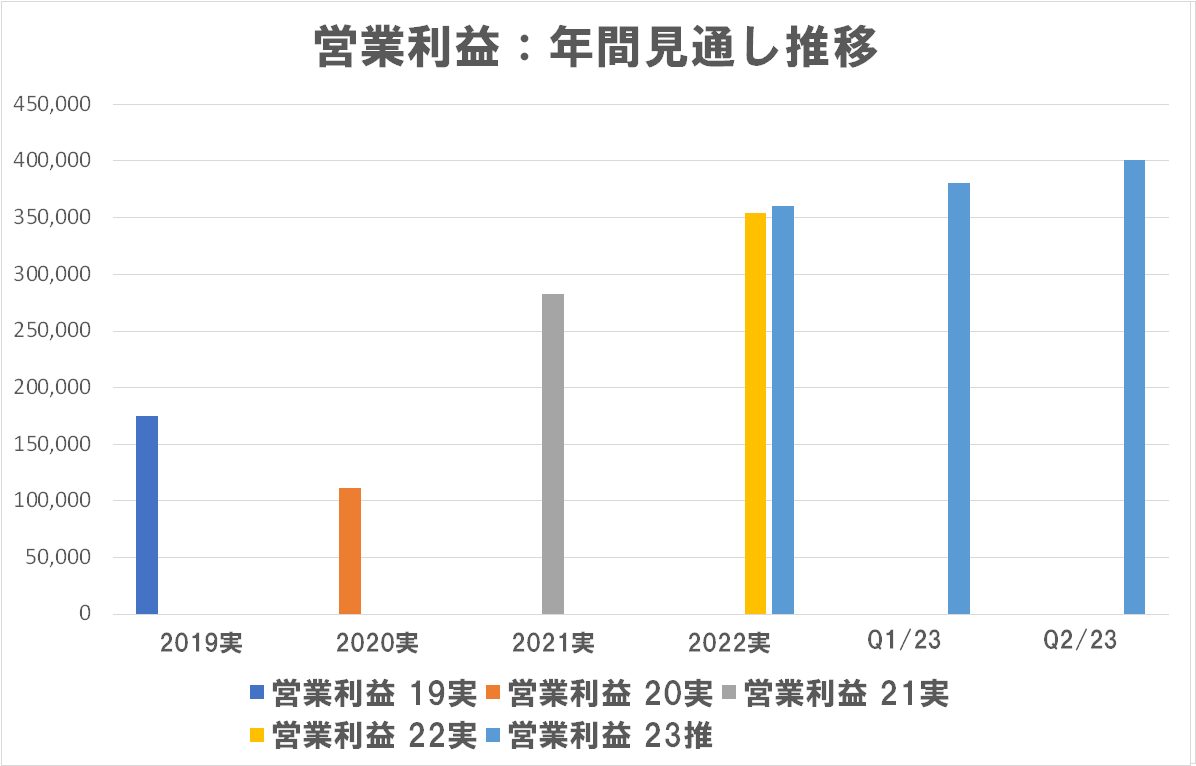

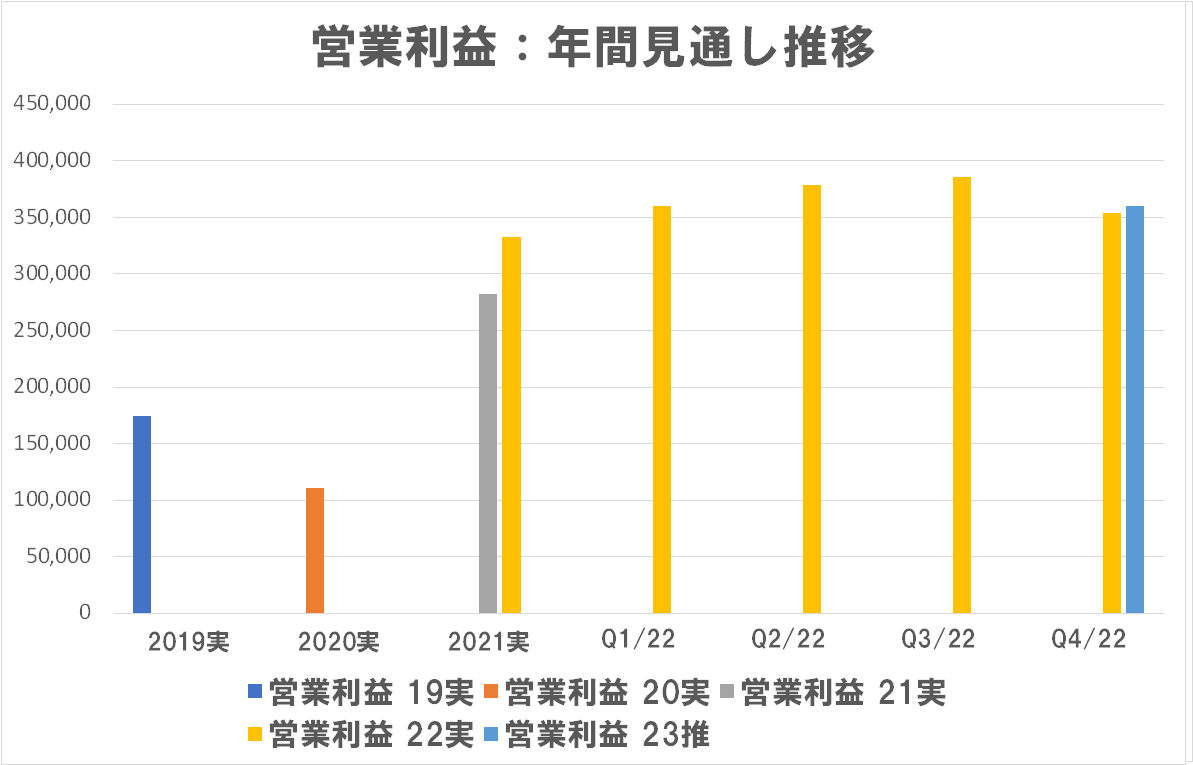

まず、今回発表された年間の売上高・営業利益ともしっかりした実績を残しています。勿論、事業セグメント毎に深入りしていけば課題はあるものと思いますが、企業全体としての成績は順調と見受けられます。

まあ、これだけ見ると特段なんの問題があるという様子はありません。立派な成績だと思います。

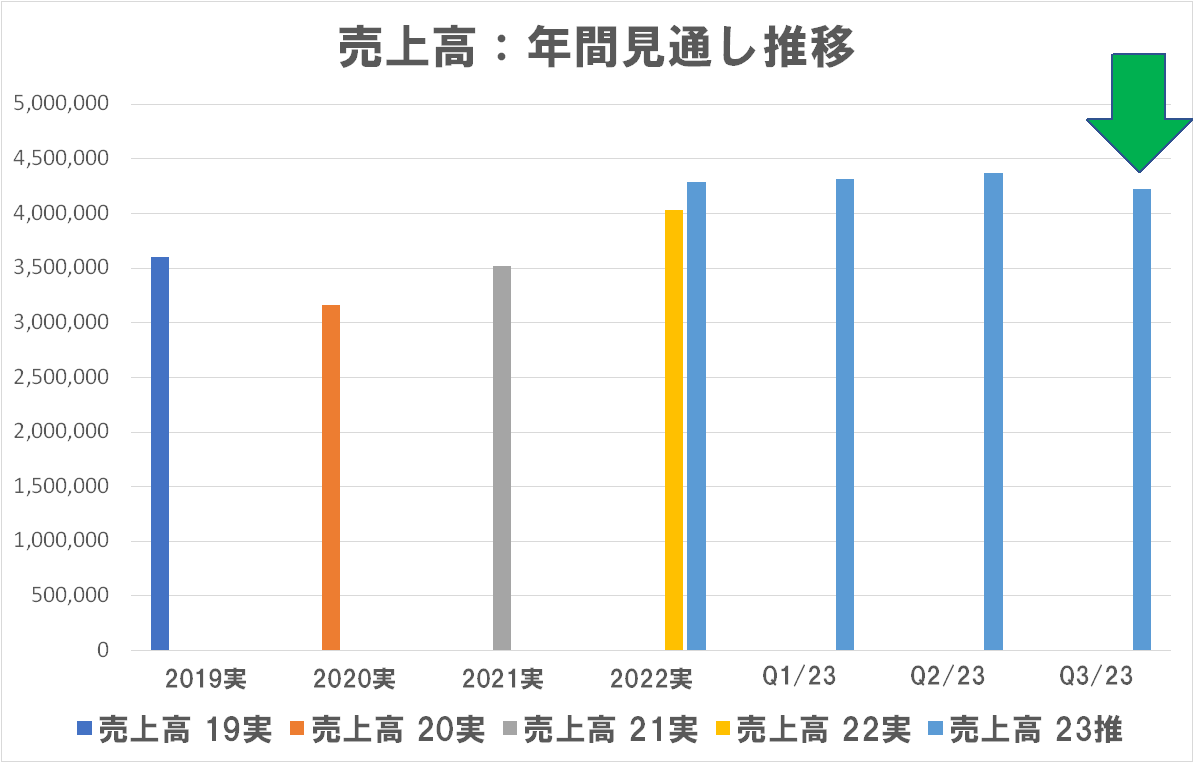

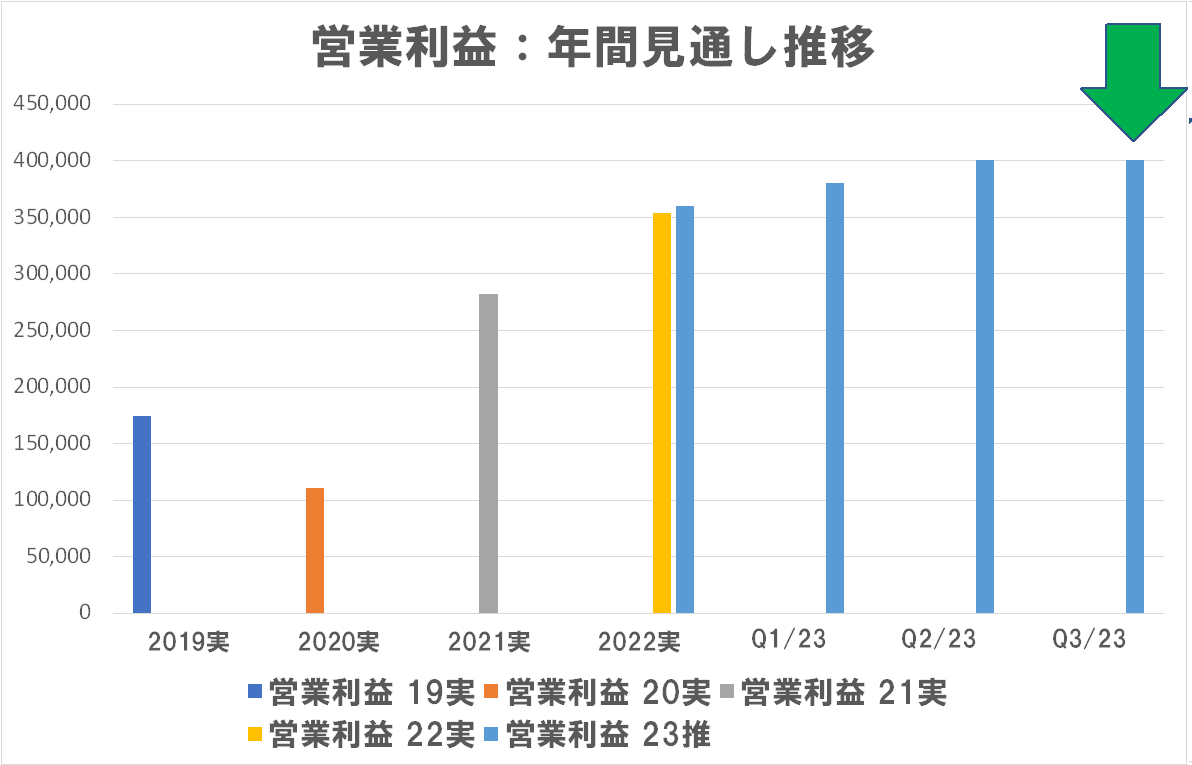

四半期ごとの年間見通しの推移ですが、売上高は最終的に前回の見通しに微妙に届かなかったようですね。営業利益は・・・あれ?結構派手にハズしましたね?こういうものは年度初めには控え目な見通しを出しておいて、四半期が進むにつれて上方修正して、最終的にはまた直前の見通しを微妙に超過達成する・・・というのがカッコイイとされていると思われますが・・・今回はQ1時点での見通しをも下回ったのかい?

第3四半期時点での発表は「年間営業利益 3,850億円、今回の実績では 3,534億円、その下方修正分 316億円を第4四半期だけでだしちゃった」・・・ことになります。第4四半期だけで見れば 1,289億円から 973億円に 25%も見通しを外したことになります。まあ、私の視点からは年間で 3,500億円も営業利益を出し、第4四半期だけでも 1,000億円近くの利益を出しているわけですから特段の問題は無いと思いますが・・・担当者は叱られるんだろうなあ・・・知らんけど(笑)・・・でも、これ「誰が誰を叱るのか?」・・・」ここって実は重要ですね。

キヤノン位の大会社になると、各事業体の見通しを本社管理部門が集計するわけですが・・・どの部門がハズしたんでしょうか?あるいは本社部門が事業部門にそもそも無理筋な過大な目標を設定したのでしょうか?でも、会社としてはその見通しを公表したんですからね・・・公表した部門=本社管理部門がまずは責任を負うんでしょうな~・・・知らんけど(笑)

あ、繰り返しますが、大した問題ではありません。それより、2023年度の売上高と営業利益の見通し(ブルーの棒)・・・なんか元気の出ない数値ですね!まあ、また四半期ごとに上方修正していく作戦であることを期待してます(笑)

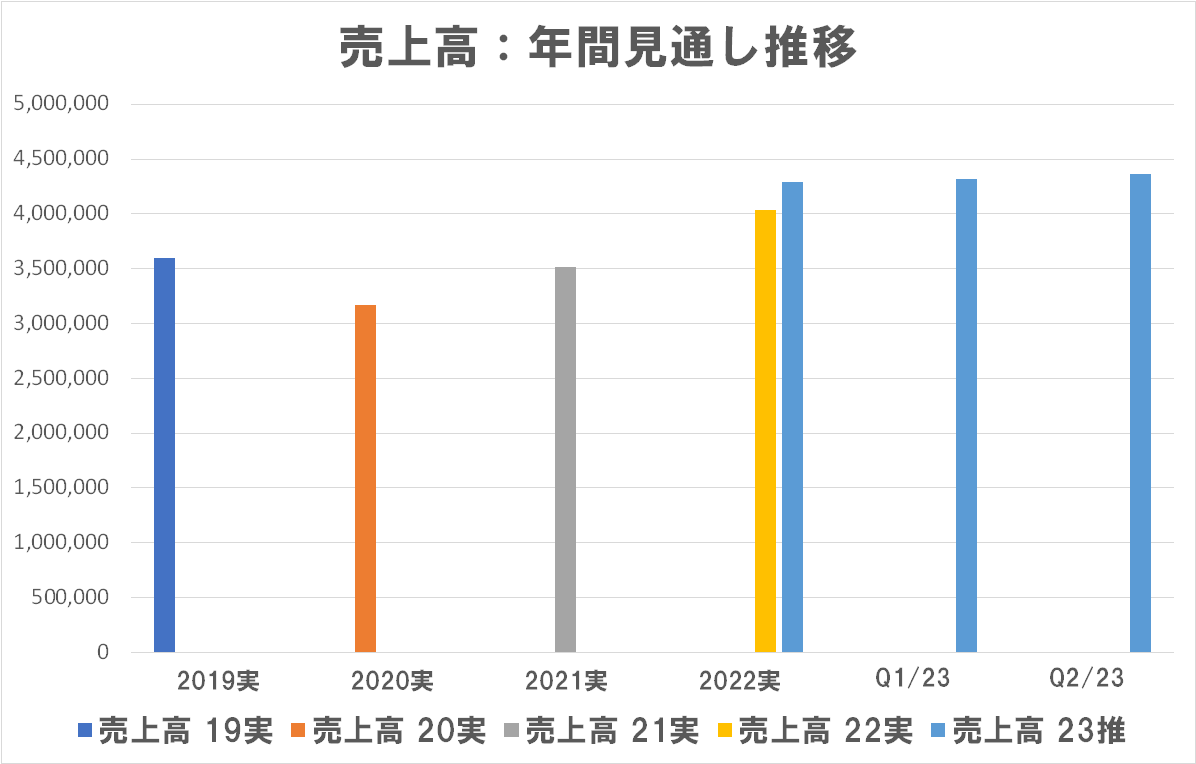

あまり古いデータを蓄積していない私の勘違いでしたが、売上高4兆円超えは今回が初めてはないんですね、失礼しました。

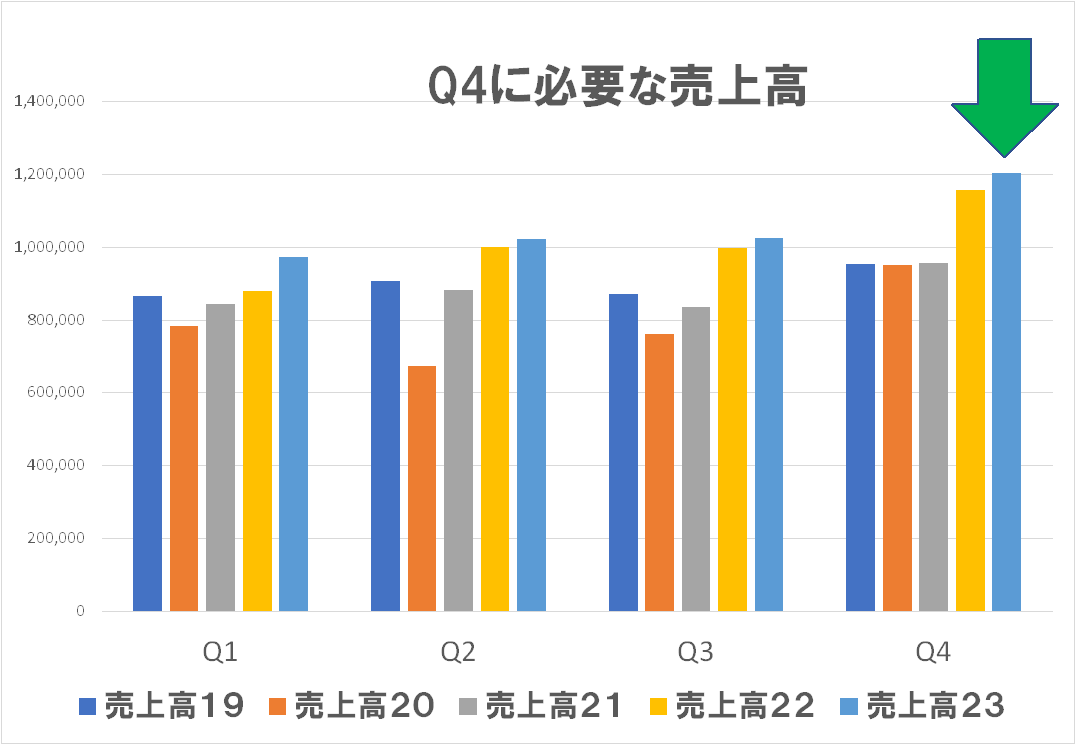

キヤノンは、こういう情報開示に関してはしっかりしている方だと思います。折角なのでちょっと深掘りしてみましょう。↑↑の下3行のコメントですが・・・そんなことはもっと前に分かっていたのではないんですか?今回、僅か3ヵ月の間に営業利益の見通しを 318億円も下方修正したワケですが、その内 217億円をプリンティング事業が背負っている・・・いわば A級戦犯な訳です。次のランクの戦犯はメディカル(72億円)ですね。でも「メディカルは売上・利益とも過去最高」と書いてもらってますね?買収した東芝メディカルへの忖度でしょうか?知らんけど(笑)

で、プリンティング事業は本当に A級戦犯なんでしょうか?プリンティング事業としては「そんな数字、無理ですぜ!」と悲鳴を上げていたにも関わらず、本社管理部門から「いや、このくらいやってもらわないと困る」・・・とかなんとか押し付けられた数字を、結果として達成できなかったということではないでしょうか?これを検証するのは実は簡単なことです。

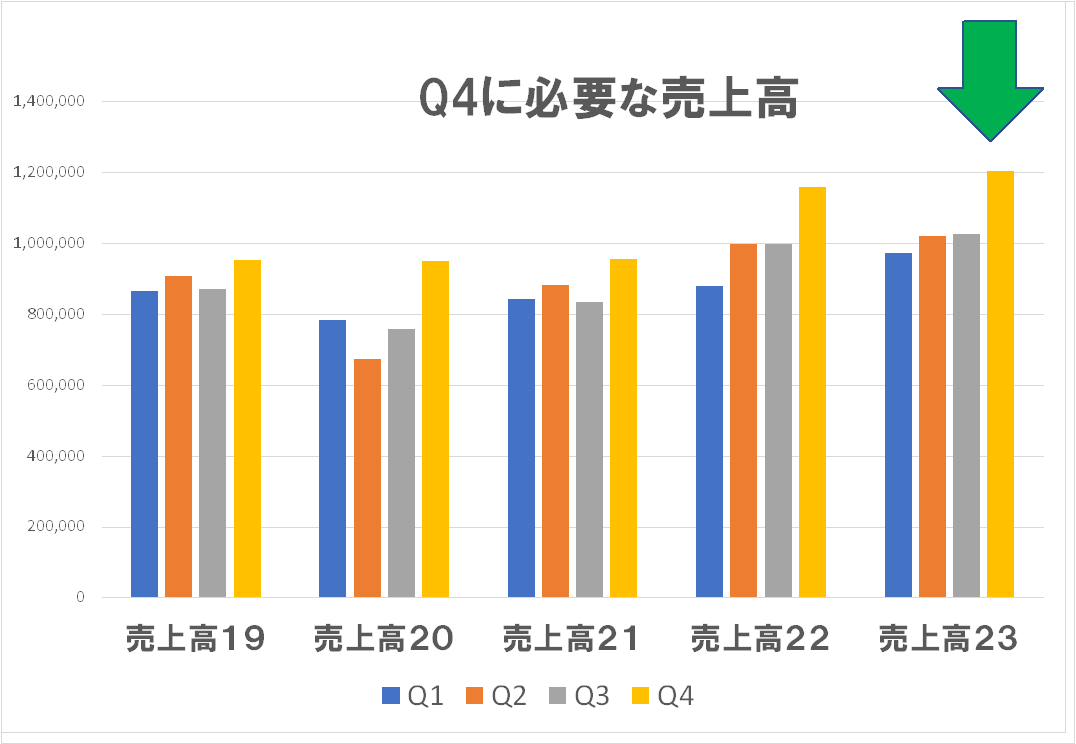

キヤノンの四半期ごとの決算説明会資料から、プリンティング事業の実績をQ1~Q3まで拾い、Q3時点での年間見通しからQ3までの累計実績を引き算すると、Q4に期待されていた(本社管理部門が事業部門に押し付けていた)目標値を自動的に計算できます。

う~ん、微妙ですね~!事業部門にしてみれば、Q3で営業利益率がQ1・Q2に比べて3~4ポイントも下落していたのを現場で肌で分かっていたハズで、Q4はシンドイなあというのは当然把握していたはず。本社管理部門は自分では事業に絡んでいないので、Q4にもQ1・Q2で出た実績と同レベルの利益率を求めた(押し付けた)・・・実数でも売上高、営業利益と過去最高の数字を求めた・・・そりゃ、無理筋ですよね?私が事業部門に居たら「OKY:Omae Kokode Yattemiro」って怒鳴りますね(笑)あれ、これ前回どこかで書いたかな(笑)

まあ、本社管理部門にしても天の声に従っただけかもしれないのでなんとも言えませんが・・・そこらへんは既に私の推測の対象外です(笑)

もうひとつ、凄く穿った見方をすれば・・・事業部門が本社管理部門に対して(あるいはその上に対して)「頑張ります!」ってコミットしてしまったというケース!実際に仕事をしている現場は「無理」と分かっているのに、事業部門長が本社(あるいはその上)に対していい顔をする為に「やります!頑張ります!」と言ってしまうケース!ホンマかいな(笑)

それ自体、最悪ですが、結果として達成できなかった(たった3ヵ月で 200億円もの下方修正をした)のを自分ではなく、実行部隊の現場のせいにしたなんていうことがあったとしたら・・・現場からの暴動・革命が起きない方が不思議ですね。中小零細や個人事業主はすべての責任は社長にある事が明確で、社長もそれを意識しているので、部下のせいにするなんということはまず起こりません。が、中途半端な中~大企業ではそれがまま起こります。流石に4兆円企業にして、そんな漫画的なことは起こっていないと信じます・・・知らんけど(笑)

2023年度の見通しです。コメントが全体的にちょっと(かなり?)薄い印象です。業界全体でしんどくなってきているプリンティング・・・大丈夫でしょうか?現場はどう言っているのでしょうか?

年間見通しも、ここでまた売上高・営業利益ともに上方修正しています・・・競合他社から嫉妬を買いますぜ、こういうの(笑)エプソンと同じく「小さくコミット、大きく達成」(笑)もう少し穏当に言えば「手堅くコミット、しっかり超過達成」ということでしょう。文句の付け所はありません!・・・まあ、だからこそ、なんか文句を付けてみたくなるというのもありますけどね(笑)

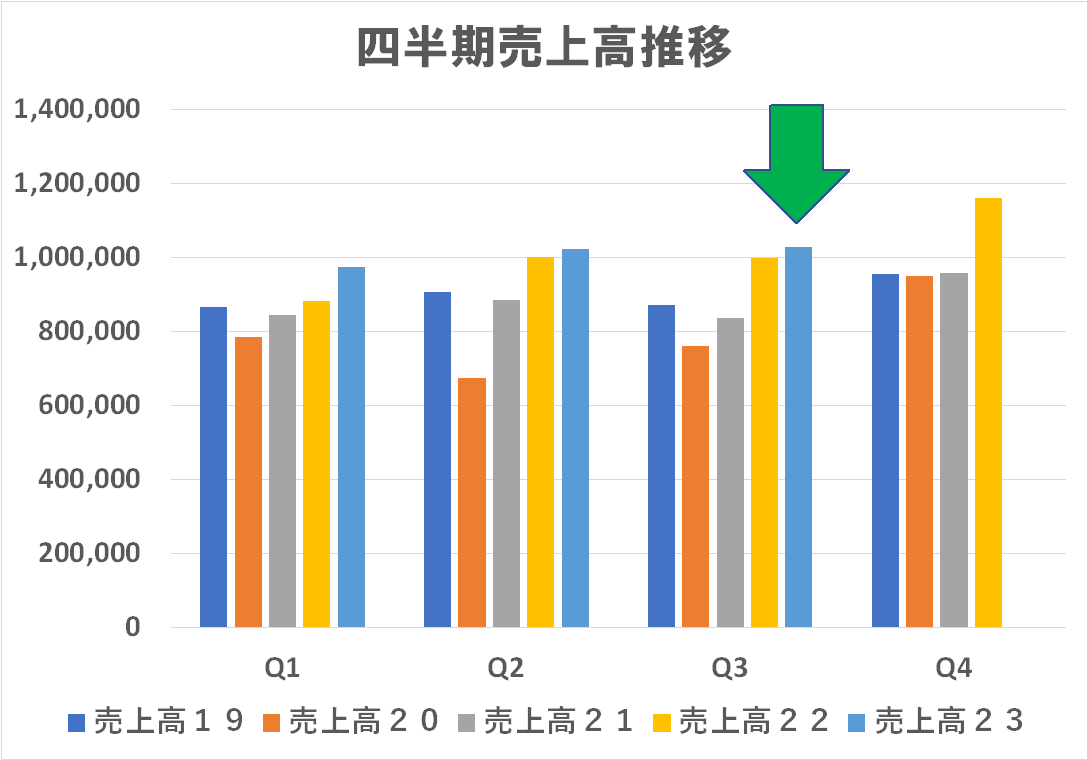

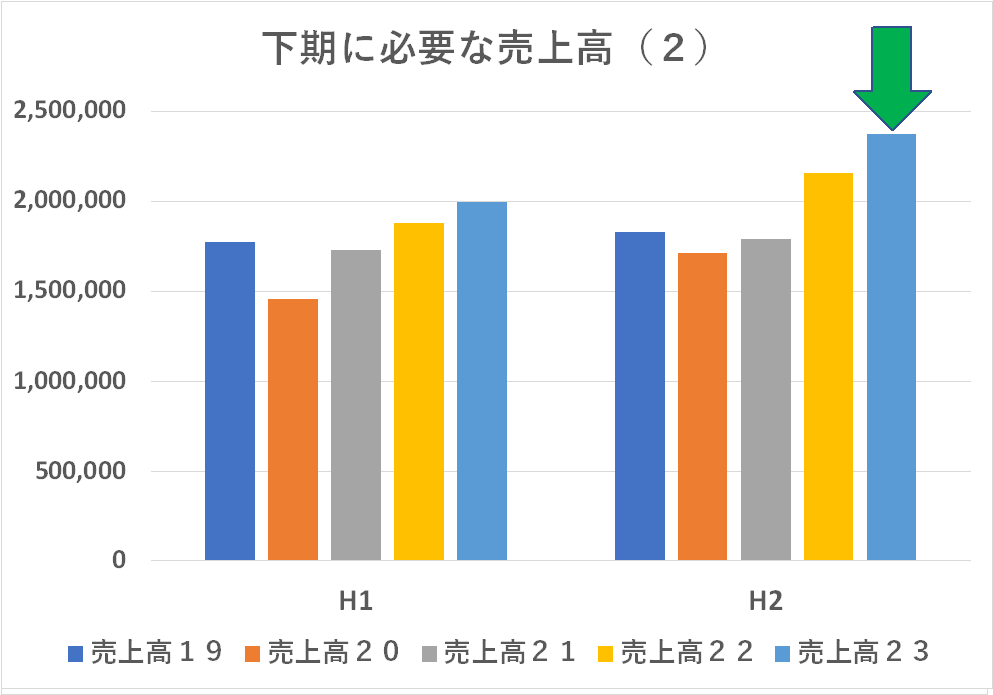

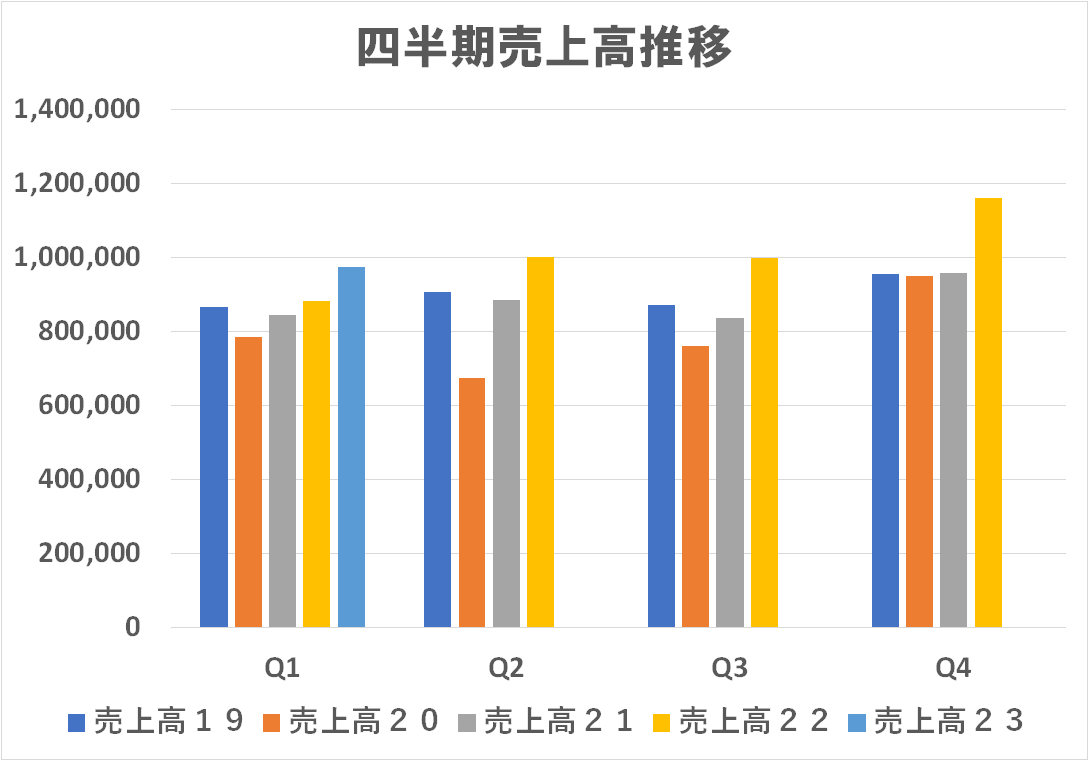

上述したエプソンは、Q1~Q4の4四半期のうち Q1とQ2を消化した段階ですが、キヤノンの場合は Q1~Q3と3四半期が実績となっているわけです。ここで公表した年間見通しから、Q1~Q3までの実績を引き算すると「第4四半期に必要な売上高・営業利益はいくらか?」というのが単純計算で求めることができます。逆に言えば、キヤノンは第4四半期にそういう売上高・営業利益を上げることができる!・・・と、読んでいるからそういう年間見通しが発表できるわけです。

「決算は締めてみないとわからない・未実現利益が云々・・・」なんてのは次元が低い話で、第3四半期の決算を発表するタイミングでは、残っているのは3か月・・・ではなく2か月くらいであり、生産や調達計画は既に立てられているので、ほぼ大外れしない決算推定が可能なハズです。

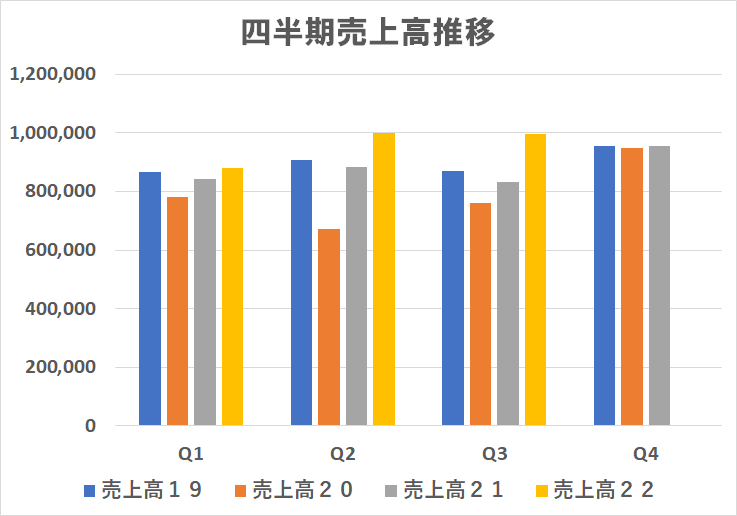

細かい話はさておき、キヤノンが第4四半期に想定している売上高は下のグラフのようになります。(年度別と四半期別の両方から見ています)。明らかにこれまでのを記録を更新し、四半期売上としては初めて1兆円をクリアする・・・どころか、1.2兆円ですからね!円安効果だけではなく、これまでの諸施策が花開いたのも大きいでしょう。とはいえ円安効果の享受が大きいのは見逃せないでしょうね。

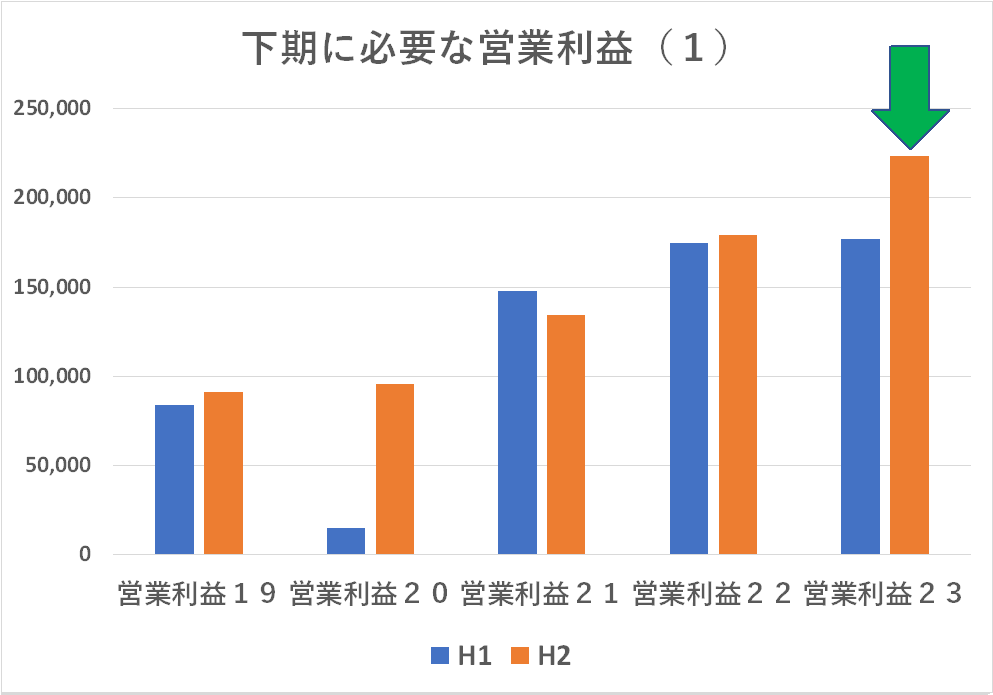

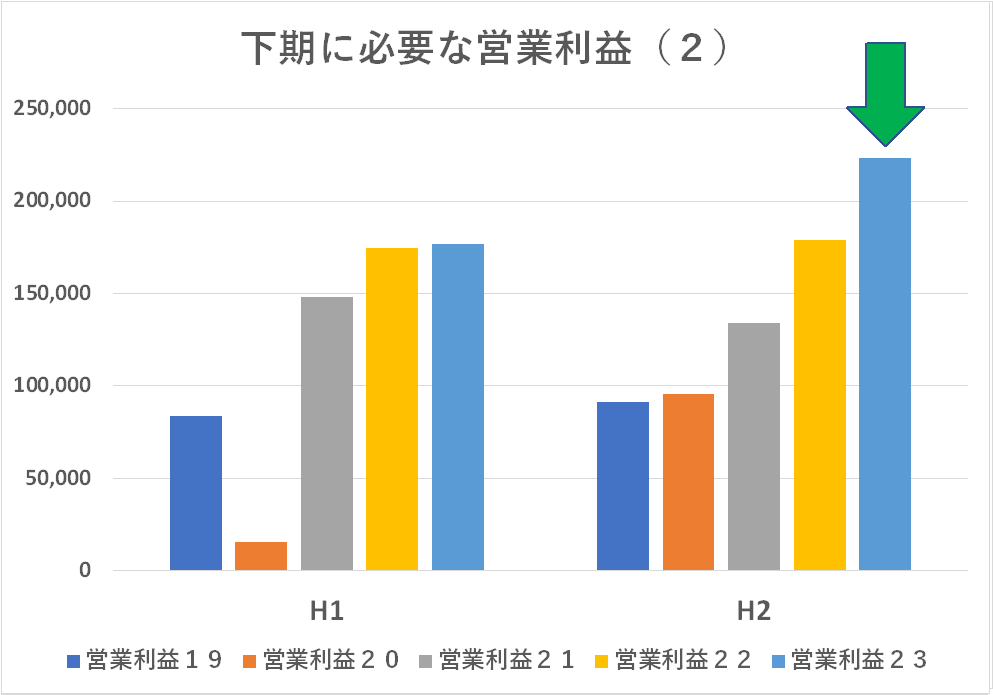

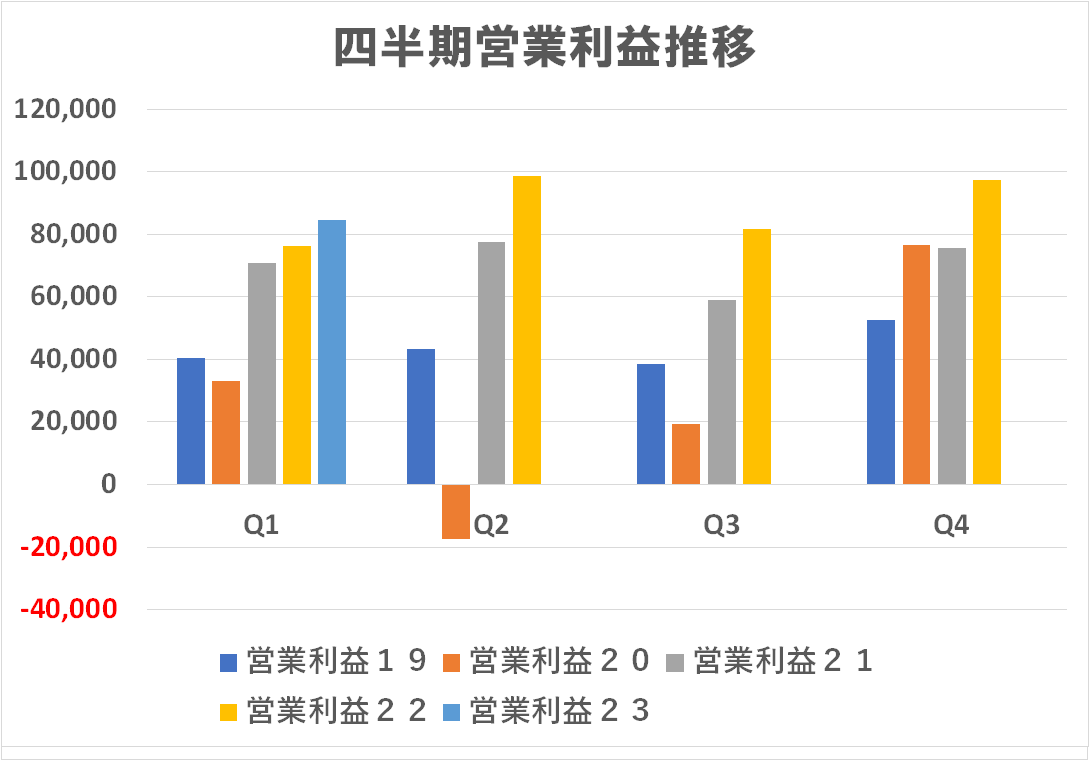

同じ計算式「公表した年間見通しから、Q1~Q3までの実績を引き算」して営業利益をどう見通しているのかを二通りの視点から示したのが下のグラフです。エプソンは、まだ第2四半期なのでかなり控えめに年間営業利益を公表していたわけですが、キヤノンの場合は第3四半期が締まったわけで、この時点であまりコンサバな数字を公表し、決算を占めてみたら莫大な利益が出ました!・・・なんていうのが逆に「どんな管理をしとるんじゃい?」とネガティブにみられてしまいます。もう第3四半期時点では、かなり正直に公表しないとならないでしょう。

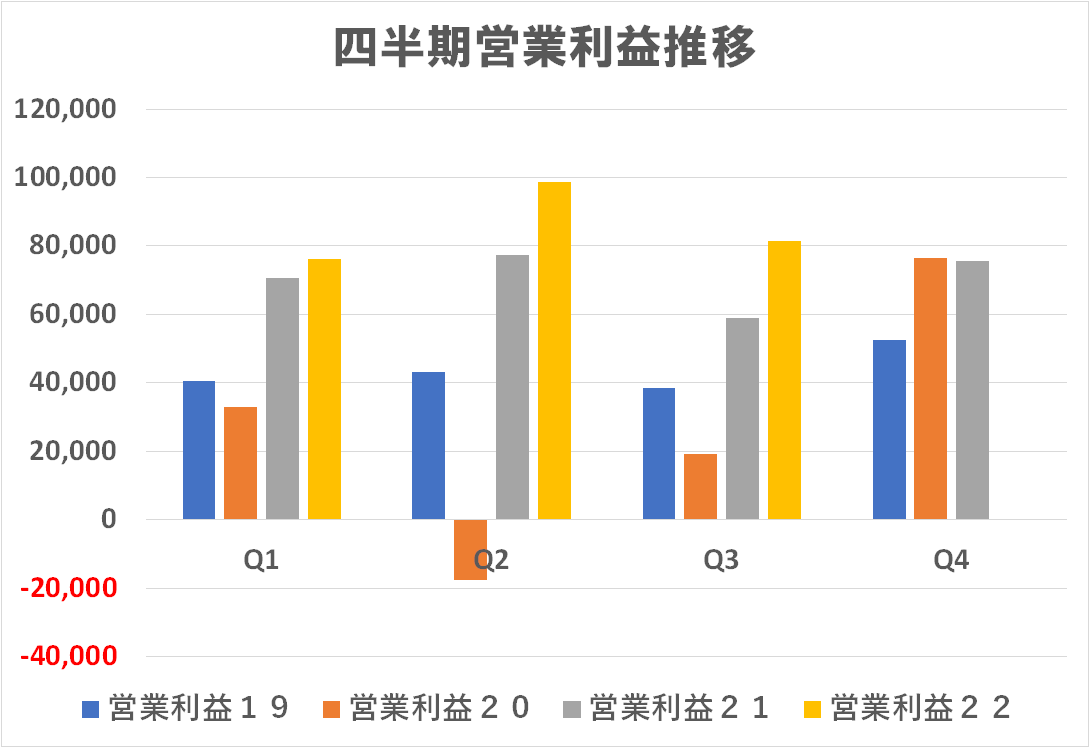

ということで、キヤノンは第4四半期の営業利益をどう読んでいるのか・・・が下のグラフです。上のグラフで「四半期の売上高が初めて1兆円を超えたばかりでなく、1.2兆円」というのを見ましたが、「四半期の営業利益でも初めて1千億円を超え、1.2千億円を超える」・・・ということを言っているのです。いや、凄い!

円安効果って・・・単純に日本から輸出するモノの値段の話だけではありません。連結決算対象の海外現法での売上高も、ドルやユーロでは横ばいだったとしても、今のレートで円換算すると、円がその国の通貨に対して下落した分だけ、大きな数字になる・・・これも含みます。ま、ということで、エプソンの第3四半期の決算発表も楽しみですねえ(笑)

なお、現段階では私自身が JITF2022の準備で多忙ということもあり、事業セグメントにはまだ踏み込めていません。キヤノンも富士フイルムと同じく(東芝メディカルを買収するなどして)業容のシフトを図っています。私の関心事である「インクジェットを(で)どうしようとしているのか?」などの分析は後日書き足していこうと思います。

↓↓ キヤノンの場合は暦年決算なので、増収増益という年間見通しを立てたのは昨年末=ロシアのウクライナ侵攻など誰も想像していなかった時期です。その時期に立てた見通しでは増収増益となっています。

今回、上期を締めた時点は戦争は長期化しそうな様相を呈しており、それに起因する様々なネガティブ要因を織り込んで(エプソンの事業利益のように)据え置きとすることも可能だったと思われますが、公表された数字は、第1四半期に続いて「更に上方修正」という強気なものです。余程自信があるのでしょうね!

↓↓ 決算説明資料には下記のような説明があります。すべてのビジネスユニットで増収増益ですって!文句のつけようがありません。御手洗社長、益々の長期政権となりそうですね(笑)画像はクリックすると拡大します。

前回書きましたが、ロシアによるウクライナ侵攻に関連するスタンスは明確ではありません。エプソンが侵攻から2週間後に「自社の行動原則に照らしてロシア・ベラルーシとの取引を停止する」と明言したのに対し、キヤノンからはスタンスについて明確なメッセージはありません。

「キヤノンメディカル、ロシアのヘルスケア大手と合弁」・「キヤノンメディカルシステムズ,R-Pharm社とロシア・CIS地域における機器販売・サービス保守事業の合弁事業開始に合意」というような報道や発表もあったわけで、これらについて会社としてどういうスタンスを取るのでしょうか?世界の優良企業が明確なスタンスを公表しているなかで、もはや堂々たる世界的な企業である同社も何らかのメッセージの発信はあってもいいように思います。

撤退を表明すべき・・・と言っているわけではありません。例えば独シーメンスは「多国籍コングロマリットであるシーメンスAGは、ウクライナへの侵攻が続いているため、産業用事業をロシアから撤退する計画を本日発表しましたが、別経営の医療技術部門であるシーメンス・ヘルスイニアーズはロシアに残り、ヘルスケア製品やサービスの提供を継続する予定です。」と、ヘルスケアはロシアで事業継続と公表しています。何も言わないのと、明確に意思表示をするのとの違い・・・これを理解して初めて「日本企業」を抜け出して「世界企業」になれるように思います。