- 2025-2-3

- トピックス

業界各社 2024年度第3四半期決算発表状況をチェックしています。今回は理想科学です。

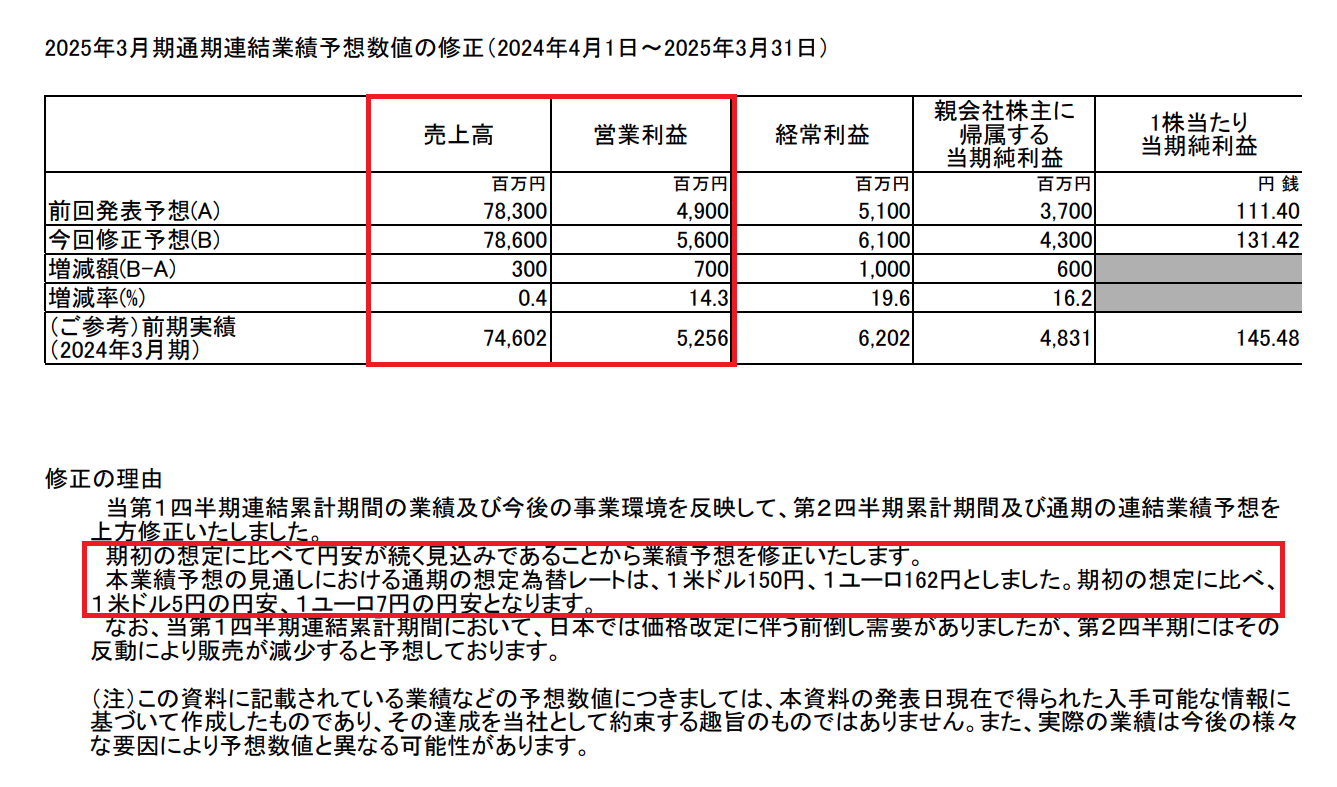

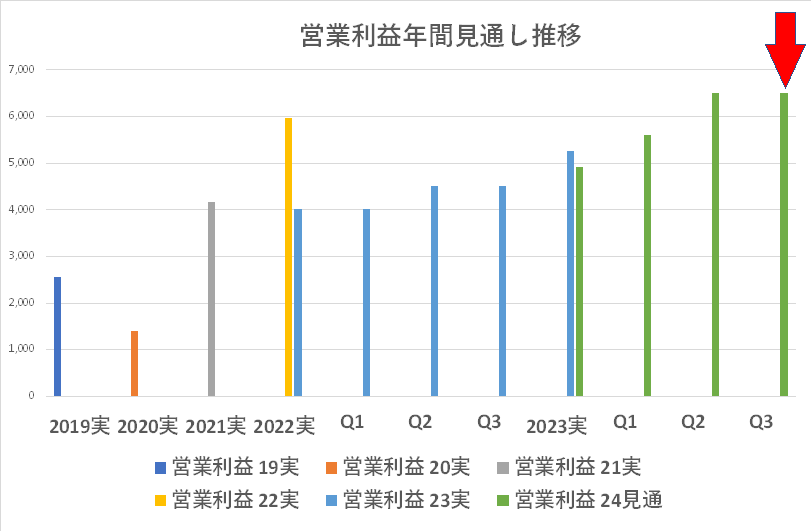

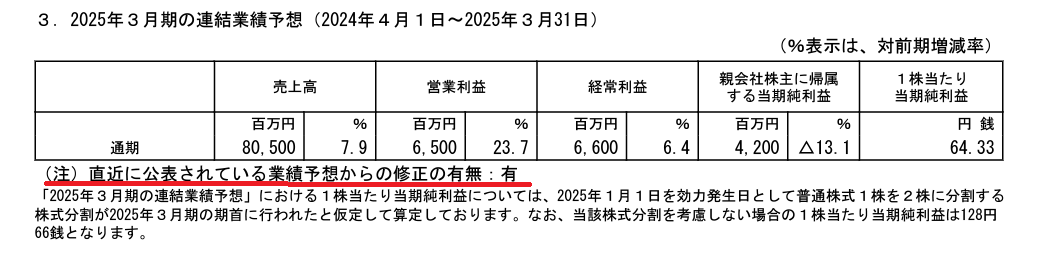

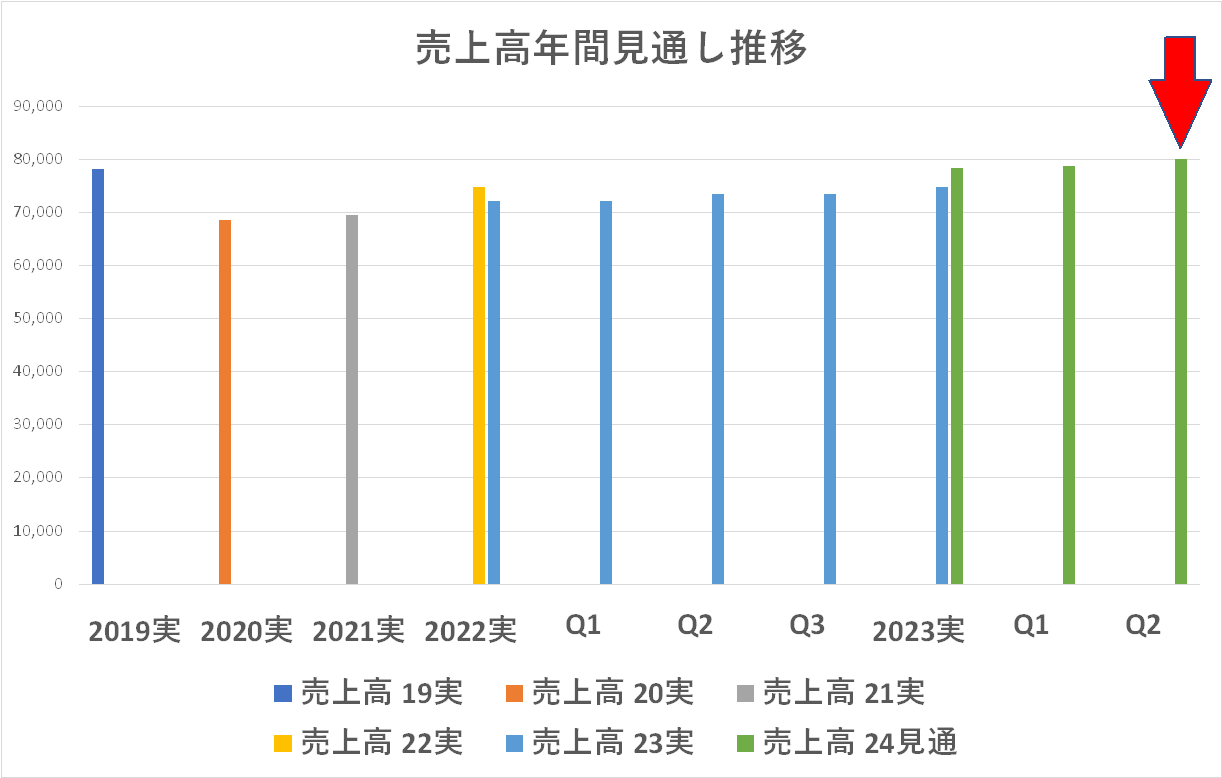

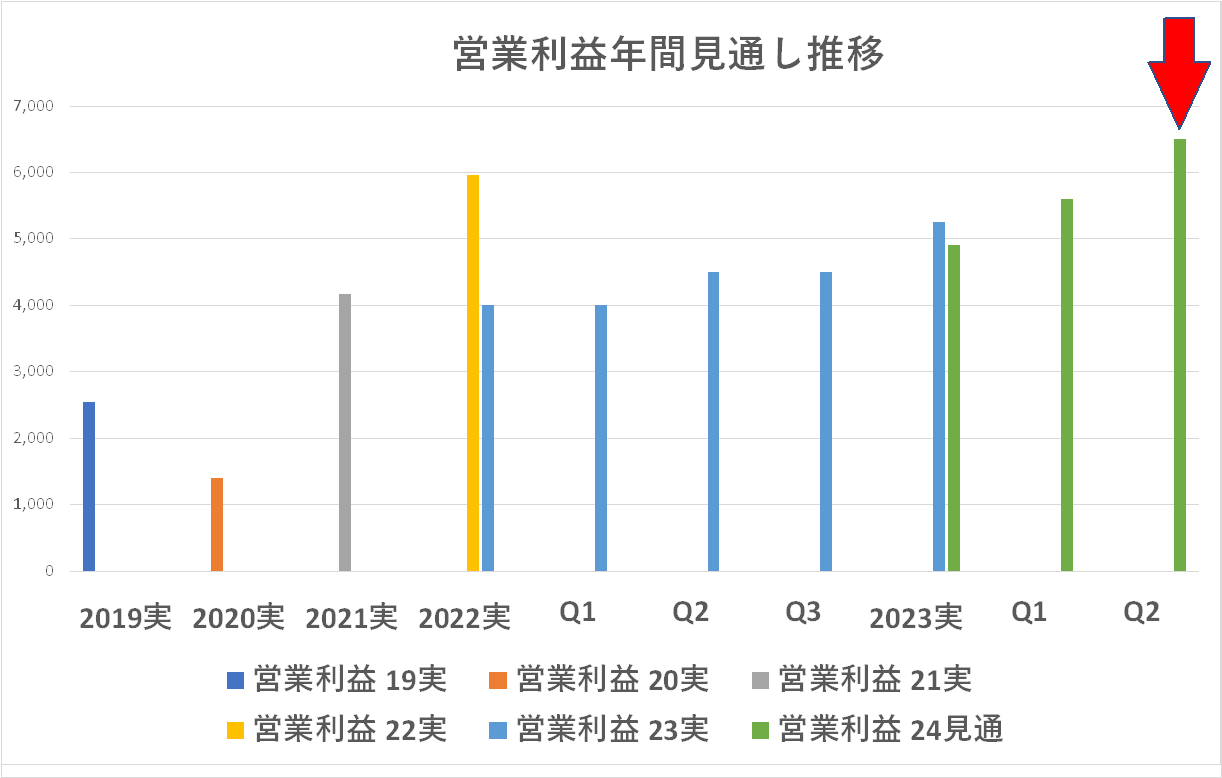

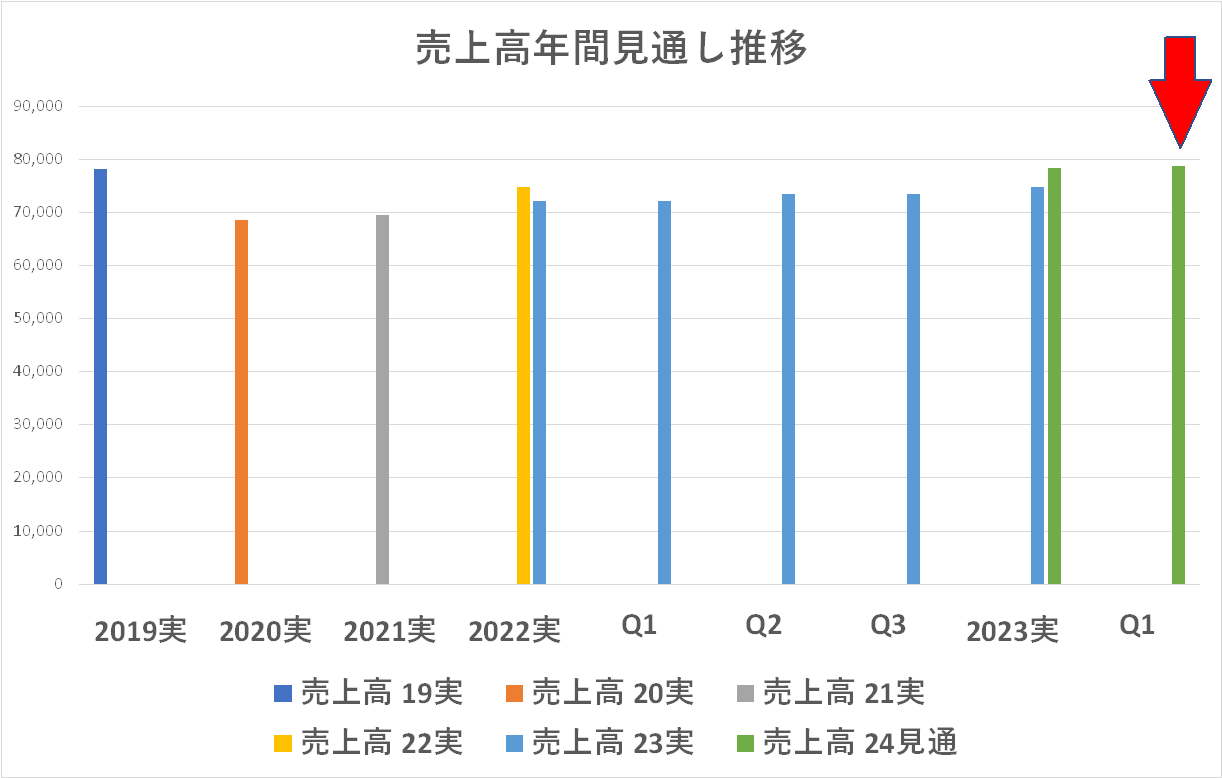

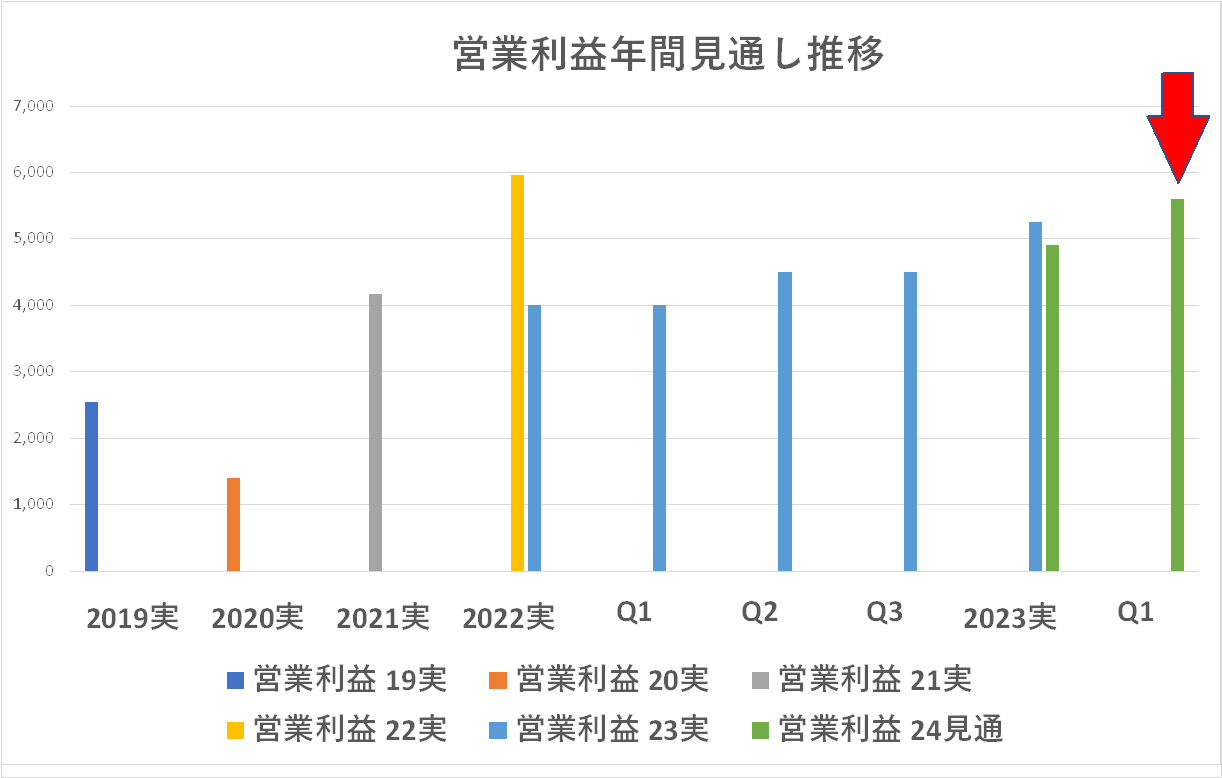

同社は第2四半期に年間の売上高・営業利益見通しを上方修正、特に営業利益は大幅に上方修正しました。円安分や業績好調分及び「東芝テックの完全子会社化」した分をを反映したものと思われますが、今回それを据え置いています。

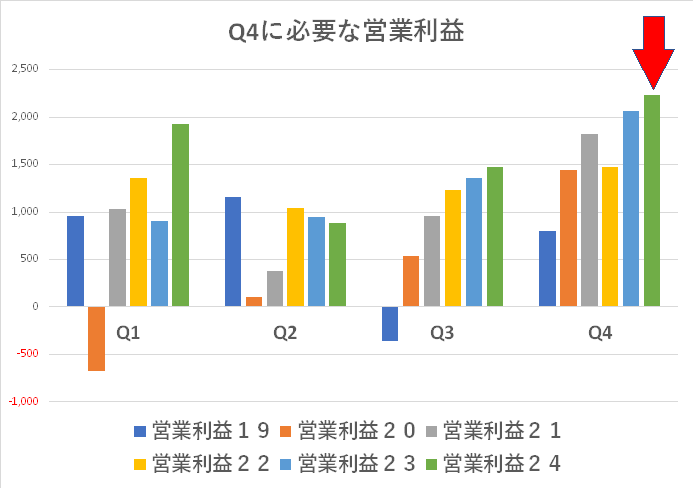

この年間見通しを達成するために必要なQ4での売上高・営業利益も特段の無理をしているようには見えません。

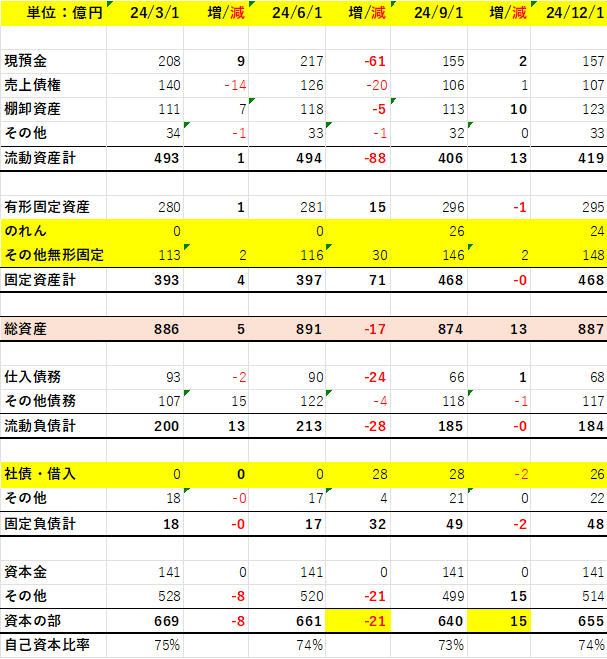

理想科学は決算説明会資料は第2四半期と本決算の2回だけしか作成しないのでこれ以上の情報はありませんが、これだけではつまらないので(笑)四半期ごとのバランスシートを並べておきます。東芝テックのIJ部門が理想科学の傘下に入るという発表があった際にこういう分析をしましたが「のれん」思ったよりは少ないんですね!その分は投資有価証券という形になっているようです。

いずれにしても、東芝テックを買収する形になっても財務諸表は殆ど傷んでいません。手堅い経営という感じです。

また理想科学も自社株買いを発表しています。流行りなんですかね、自社株買いって(笑)

キヤノン・エプソンの項でも同じことを書きました。自社株買いというと脊髄反射的に「株主還元」と歓迎しがちですが・・・実際、日経なども無批判に会社発表を垂れ流すだけですが・・・これ、ちゃんと読んでくださいよね!・・・と書いた上で、理想科学の株価を眺めてみると、5年のスパンではまだ高い水準にあると見えますが、ここ3ヵ月では 500円程(1900円->1400円)下がっています。

だから正当化されるというものでもありませんが、手許現金が 150億円あるうちの 8億円の話で、直近の株価水準は決して「高値掴み」ではないことを考えると、少なくとも5年のスパンで高値掴みをしているキヤノン・エプソンよりは余程まともだと思われます。

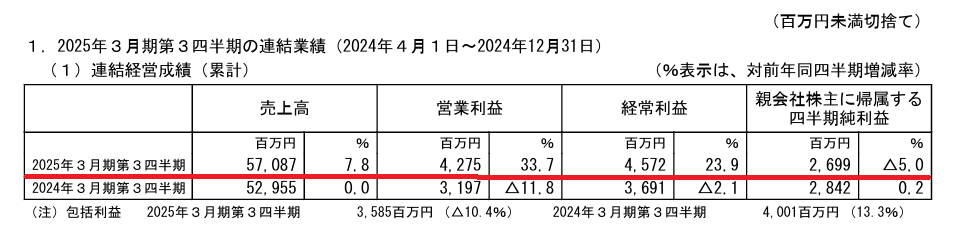

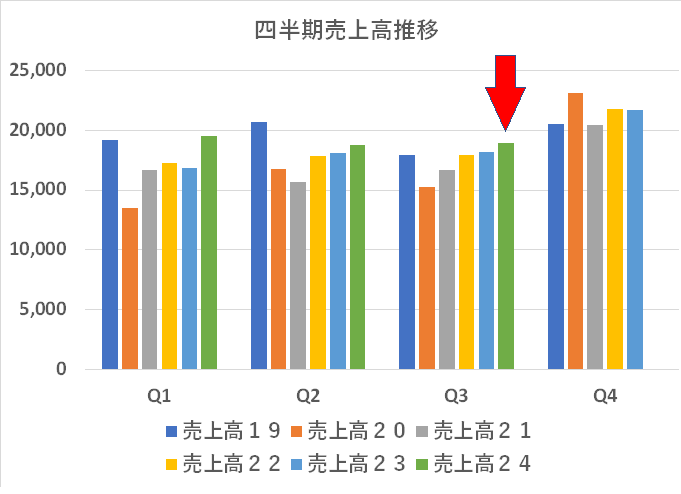

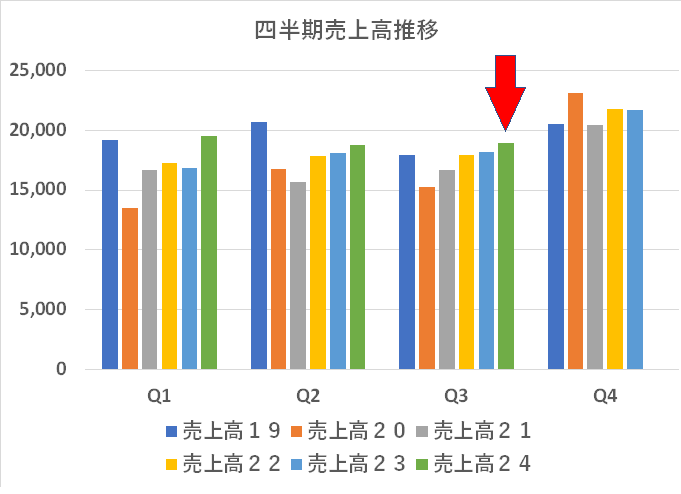

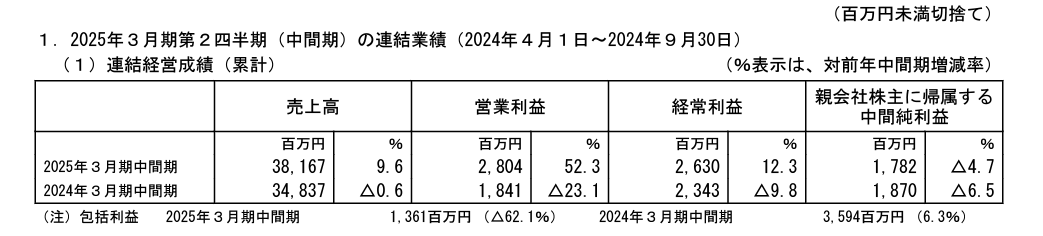

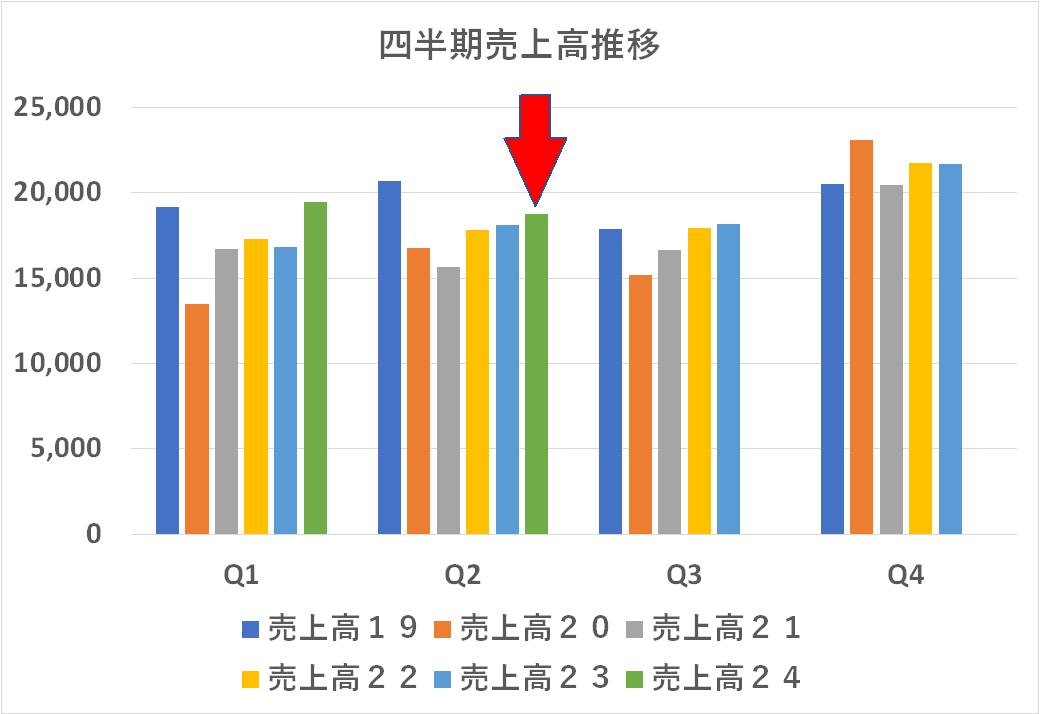

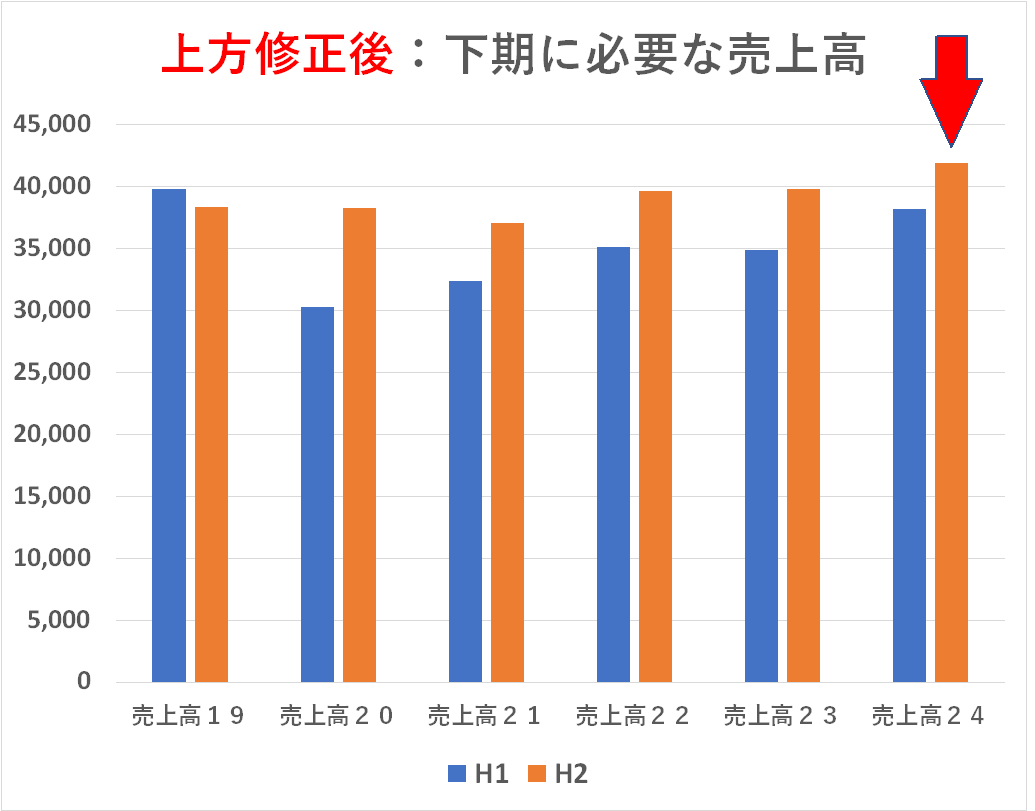

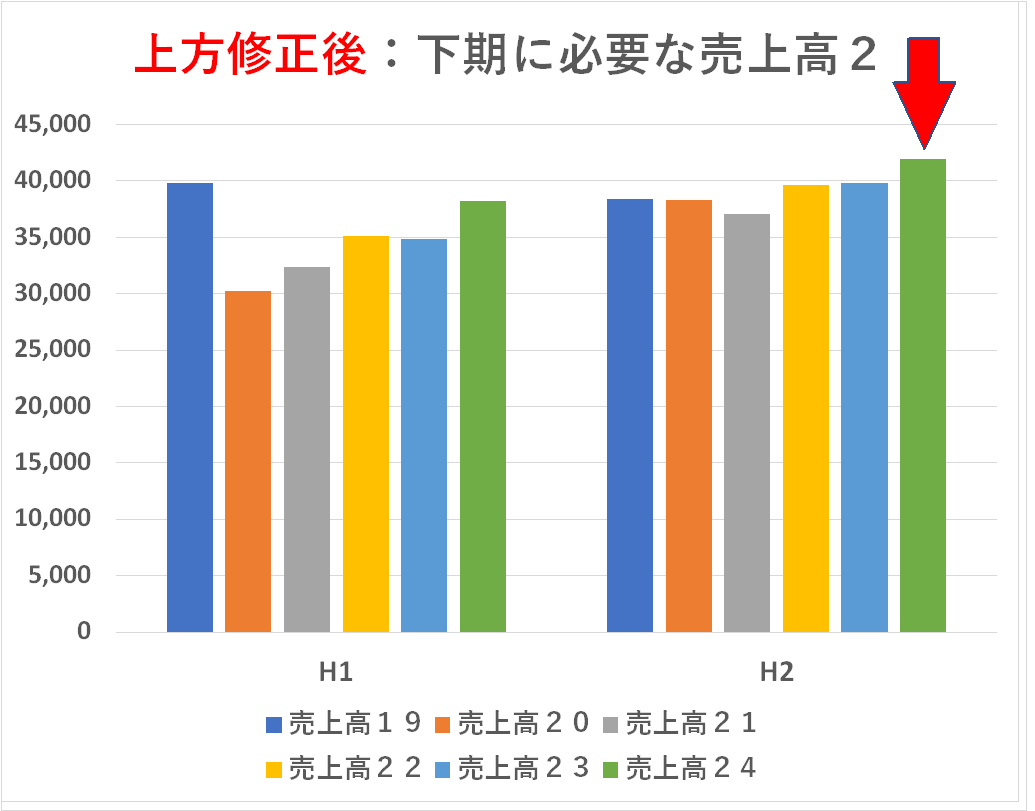

売上高も営業利益も特段ドラマチックなことが起こった第2四半期には見えませんが、それでも下のように売上高・営業利益ともに見通しを上方修正しています

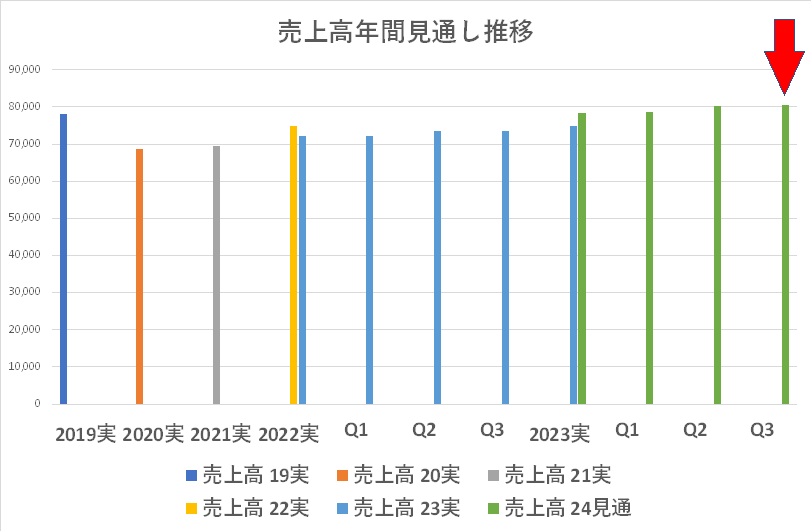

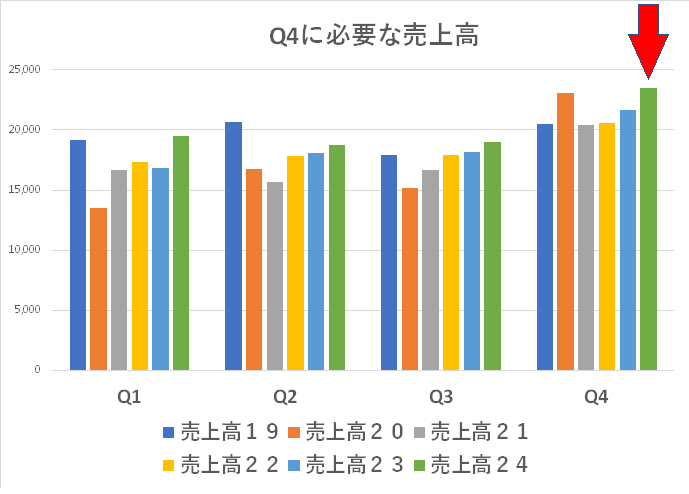

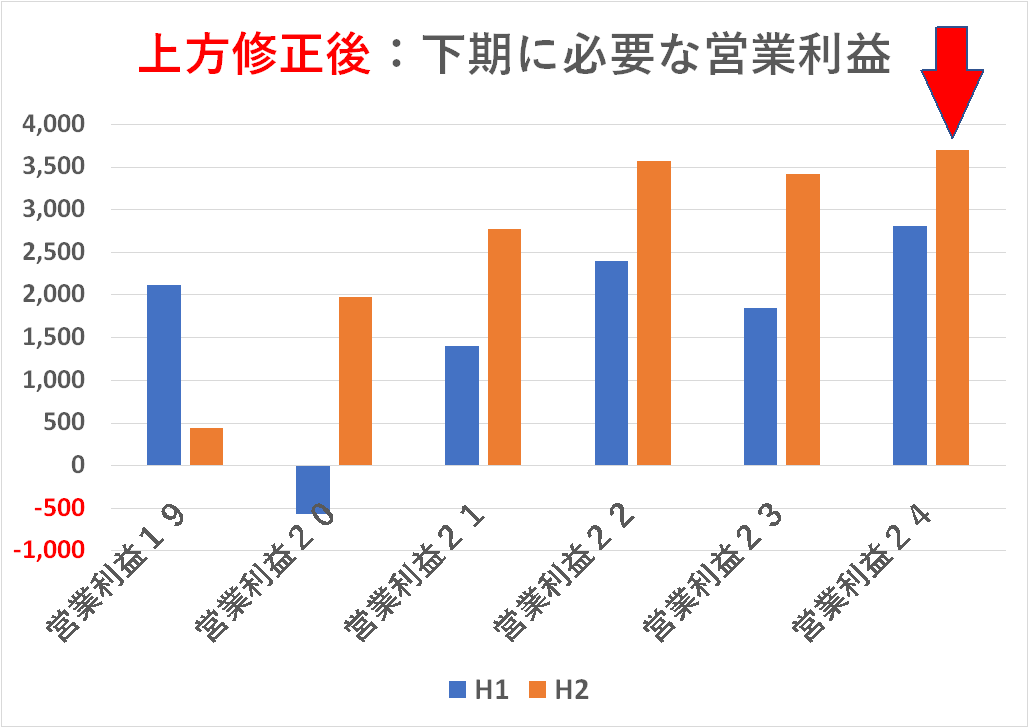

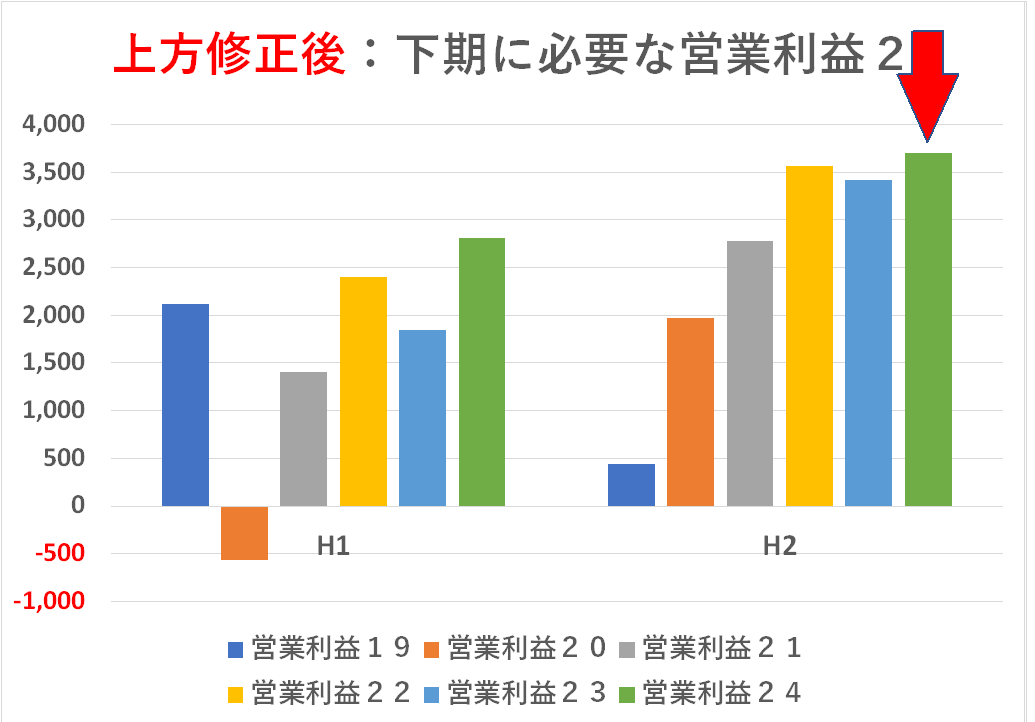

この上方修正が妥当なものかどうか?例の式(下期に必要な数字=年間見通しー上期実績)で弾いて視覚化すると、↑↑ 上の売上高・↓↓ 下の営業利益のように見えます。特段無理をしているようには見えません。昨今の円レートに鑑みて妥当な上方修正したように見えます。こういう自然体な見直し・開示は好感が持てますね。

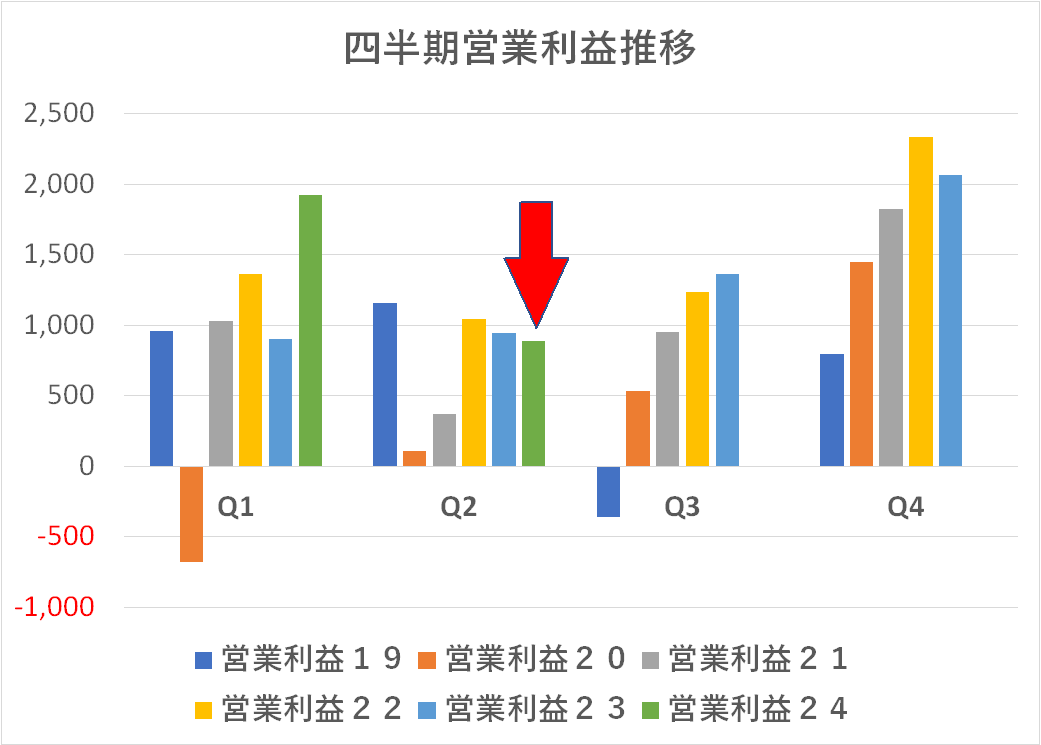

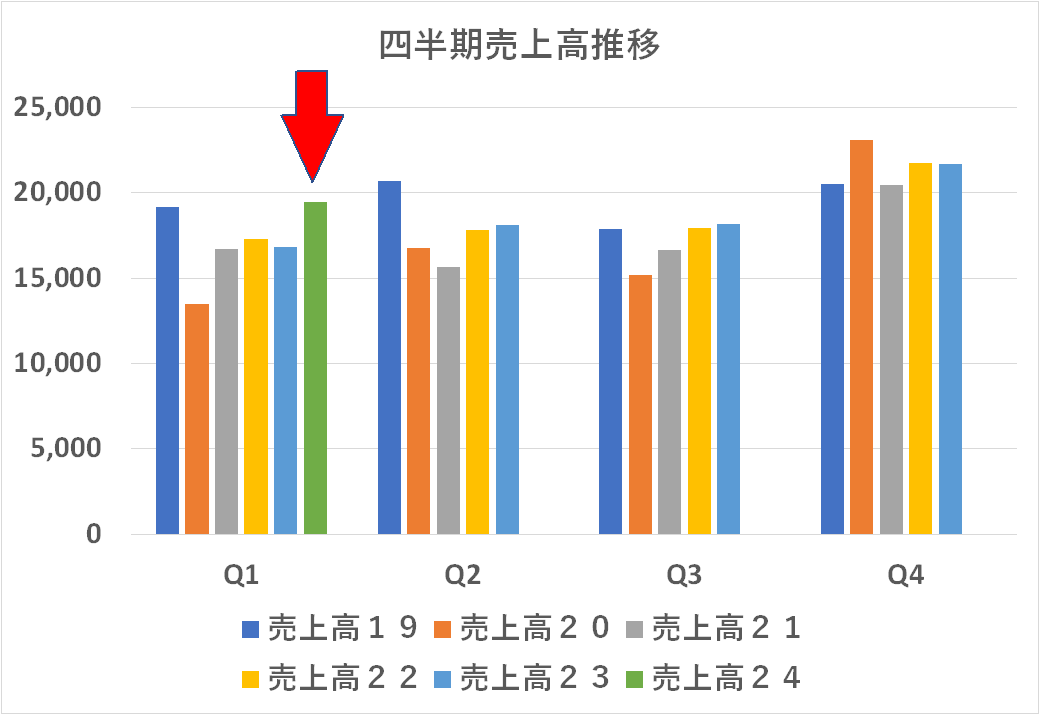

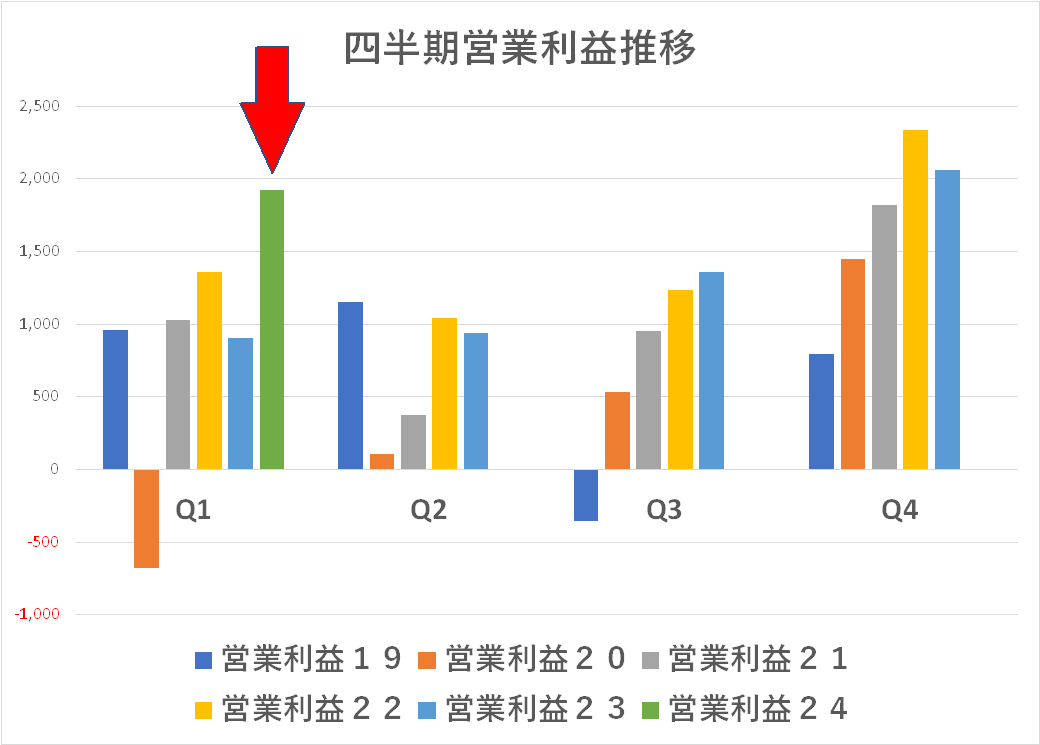

売上高はさほどドラマチックな数字には見えませんが、営業利益はかなり好調を思わせるグラフとなっています。

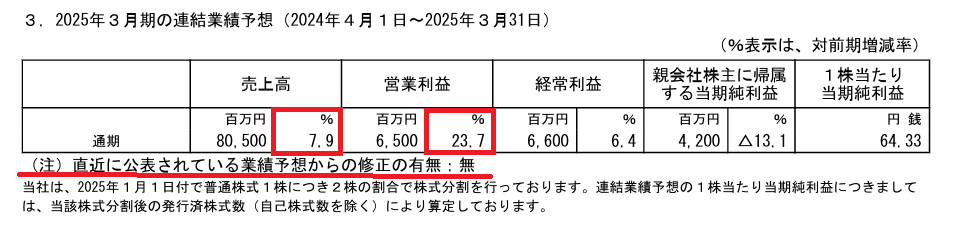

同社の IRサイトには決算説明会資料が見当たりませんが、売上高・営業利益ともに上方修正をしたというプレスリリースがあります。それによれば為替に関しては US$で 5円、€で 7円見直して実態に近づけています。