- 2024-2-6

- トピックス

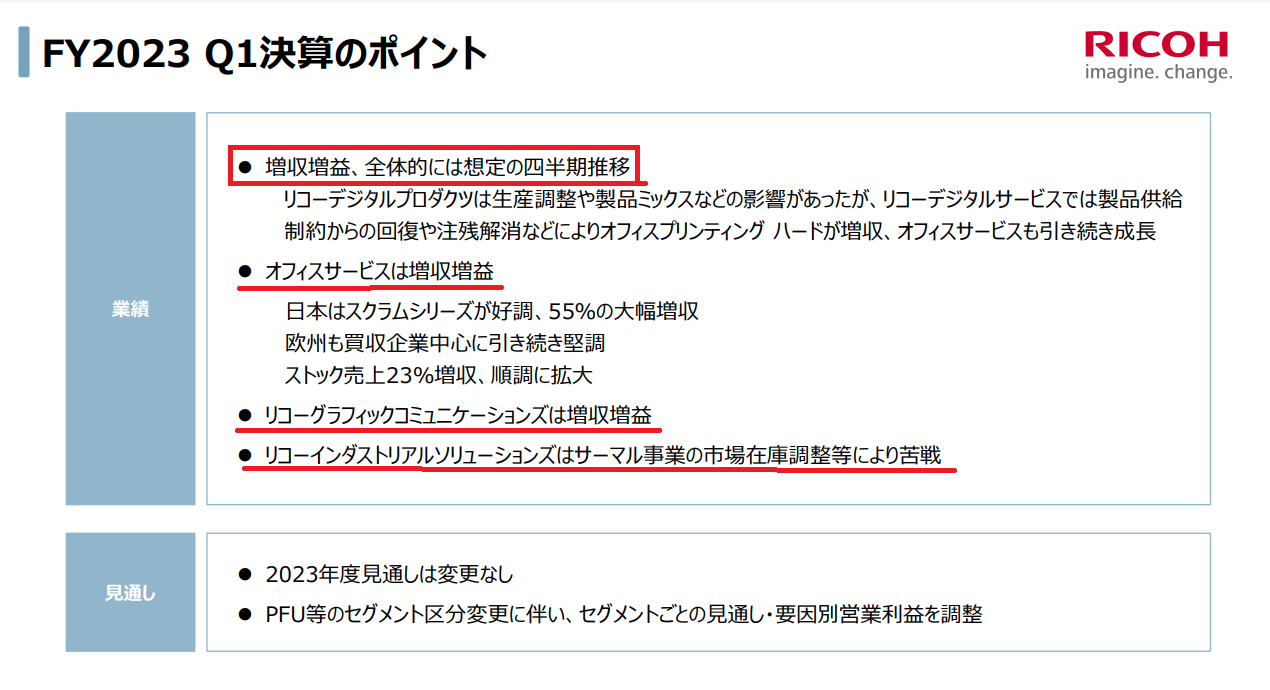

業界各社の 2023年度第3四半期決算発表をした企業を順に取り上げています。今回は連休明け 5月 7日(火曜日)に発表したリコーです。前日に休日出勤した経理や IRご担当の方、ご苦労さん(笑)

リコー

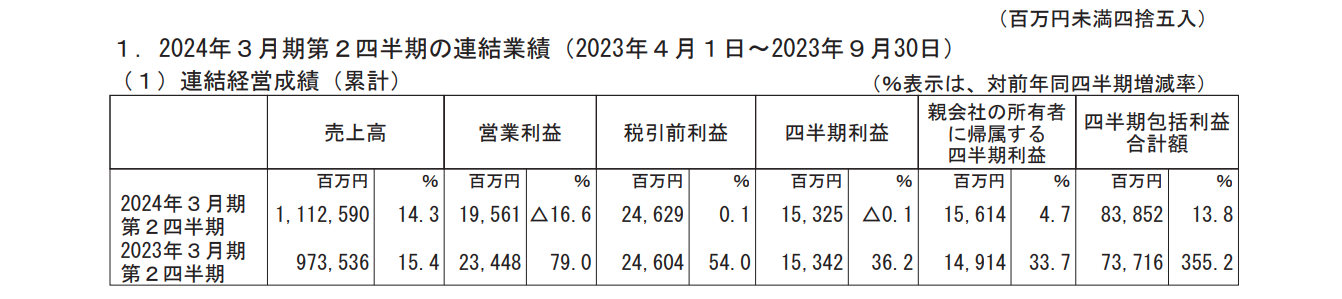

増収減益という結果になっていますが、同社はもともと今年度は増収減益と予測していたわけで、そういう意味では想定の範囲と言えます。

売上高・営業利益ともQ3時点での見通しはクリアしています。前にも書きましたが、リコーという会社は、こういう情報開示に関しては変な小細工はせず、淡々と行っているという印象です。

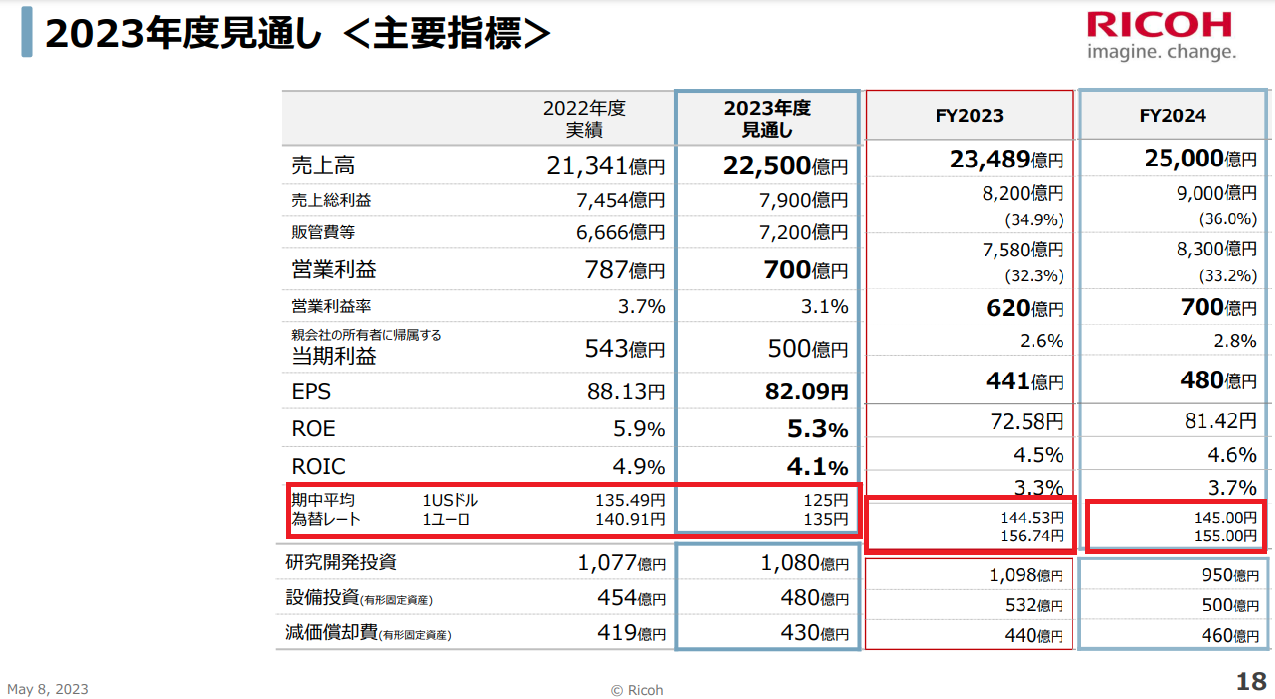

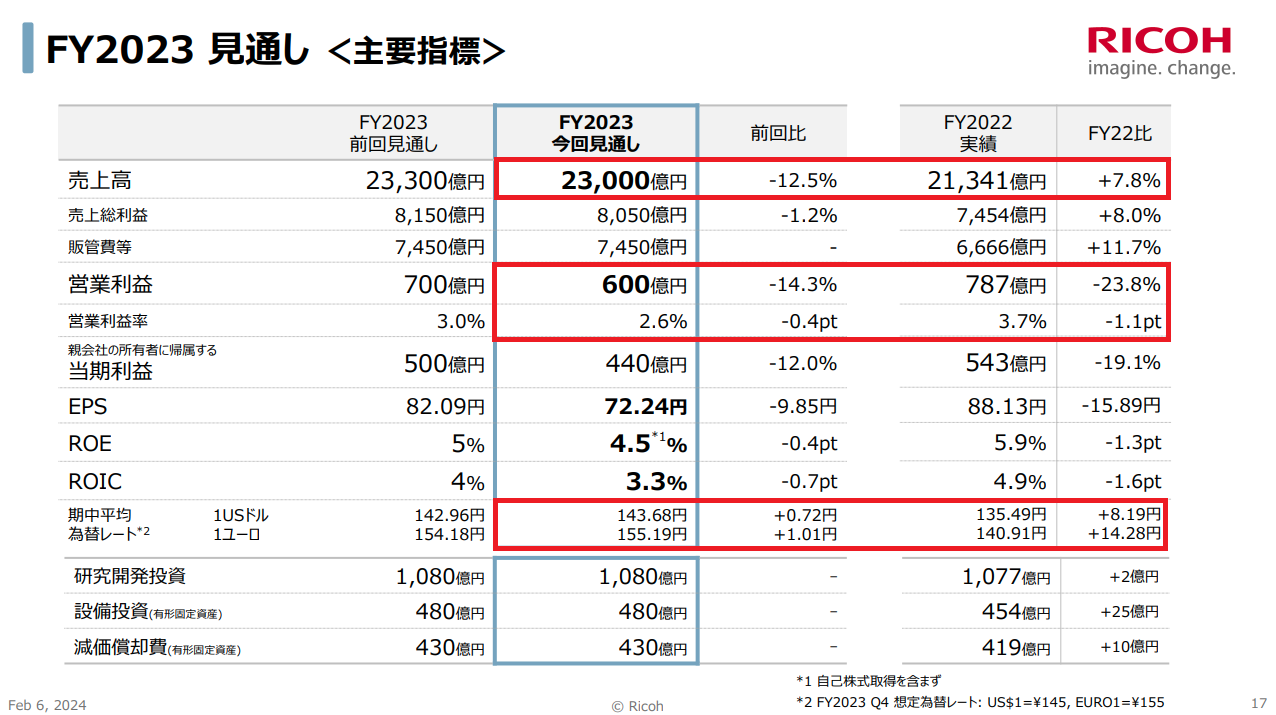

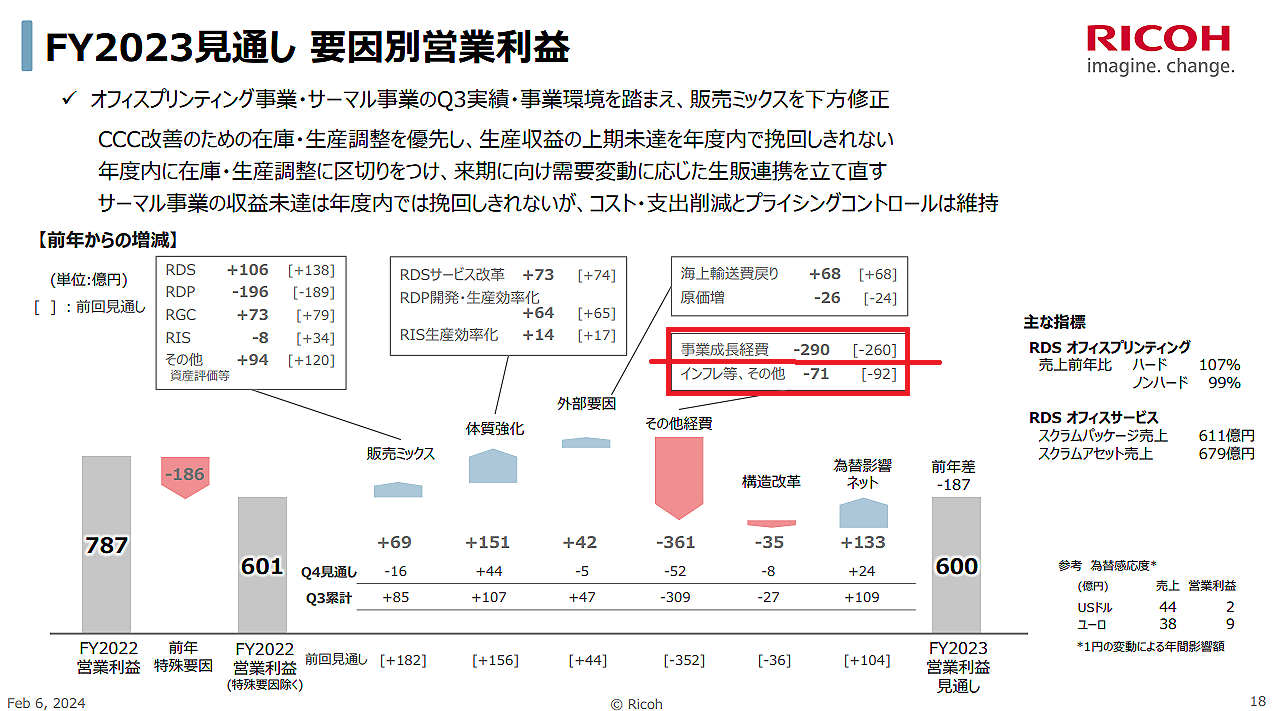

2024年度は対 2023年度で増収増益を見込んでいますが、営業利益は対 2022年度では減益で、営業利益率も 3%に届いておらず引き続き厳しい状況には変わりないようです。

少しだけ突っ込んでおくと、2023年度の為替は対 2022年度でかなり円高レートを適用して「下駄を履いていた(安全弁としてキープ)」していたように見えますが、実態としてはそこからドルもユーロも 20円程度円安に転んだ=もうちょっと上振れてもいいように思うんですが。また 2024年度も 2023年度の期中平均レートを採用して、現状ドル=155円、ユーロ=165円から見ればまた下駄を履いているように見えます。まあ、為替は水モノなので妥当な範囲の下駄でしょう。問題は営業利益ですかね。

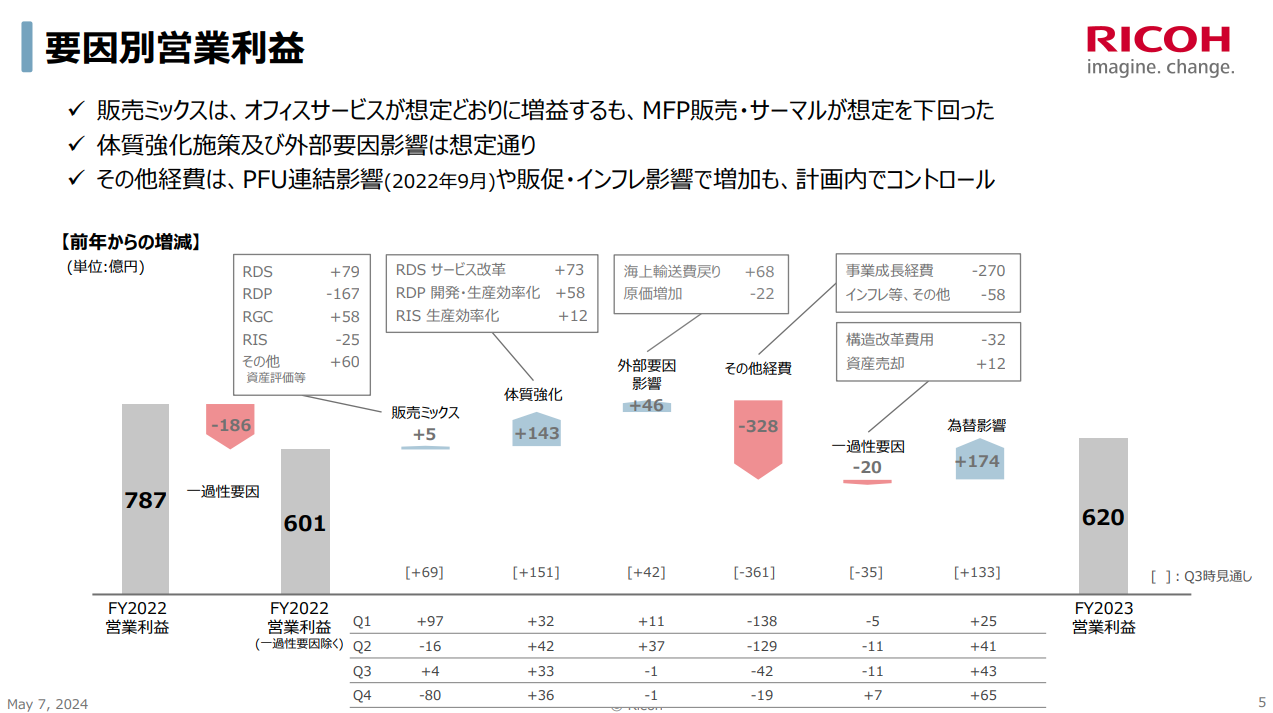

経費のブレークダウンですが「一過性要因」の説明がありません。「事業成長経費」も内容は分かりませんが、他社で言う「構造改革費用」みたいなもんでしょうか(笑)この2つが無ければ 456億円の営業利益が上積みされたはずということでしょうか?まあ、逆に「これが無かったら営業利益は 1,000億円に届いていた!」なんて恨みがましい言い訳するよりは好感が持てます。内容が何かは開示頂きたいですが・・・

ということで、真面目な会社の 2024年度の健闘に期待しましょう!

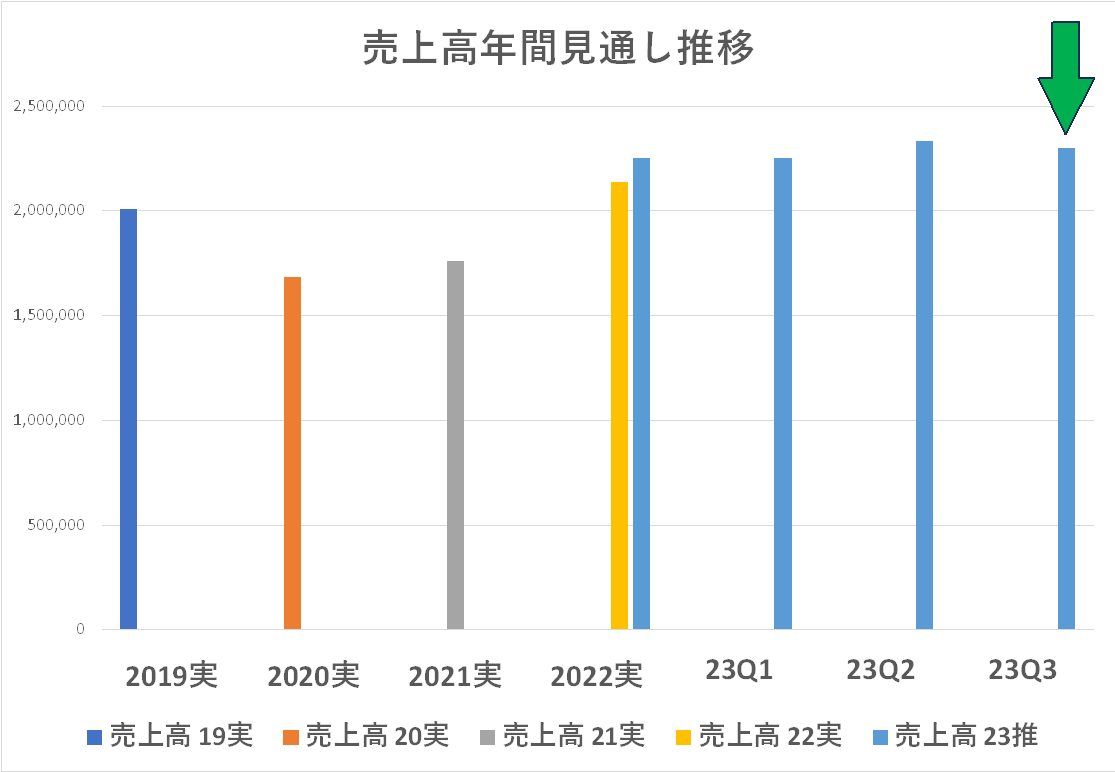

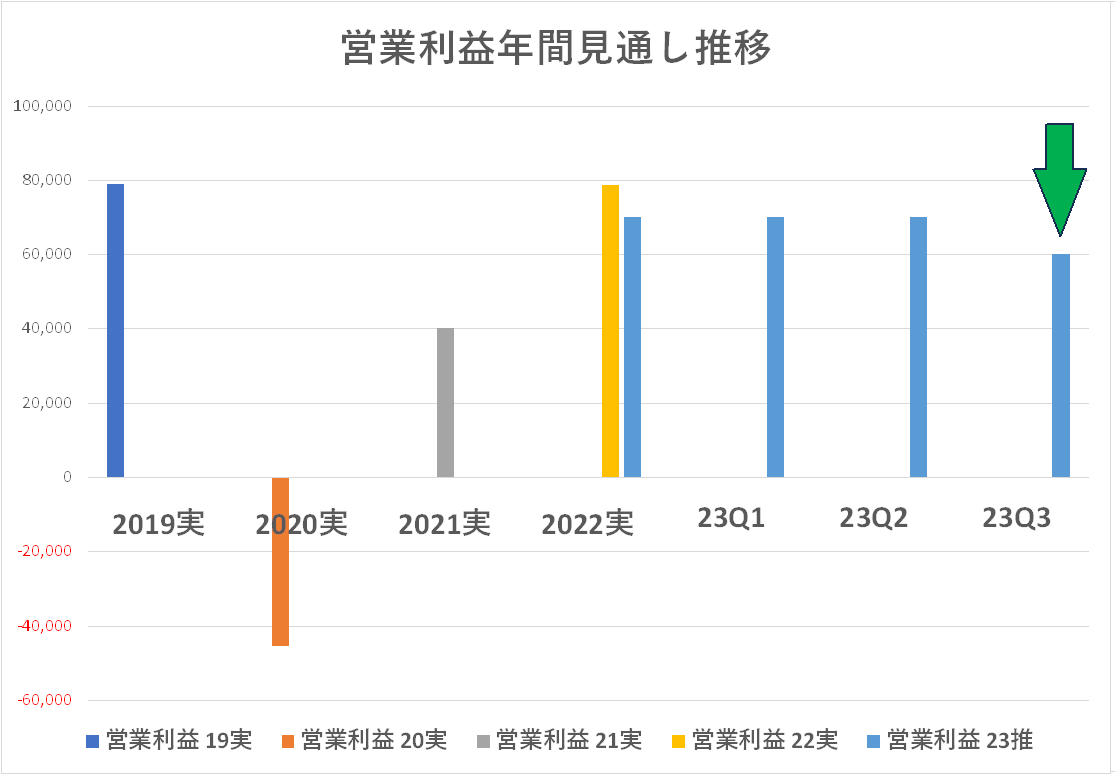

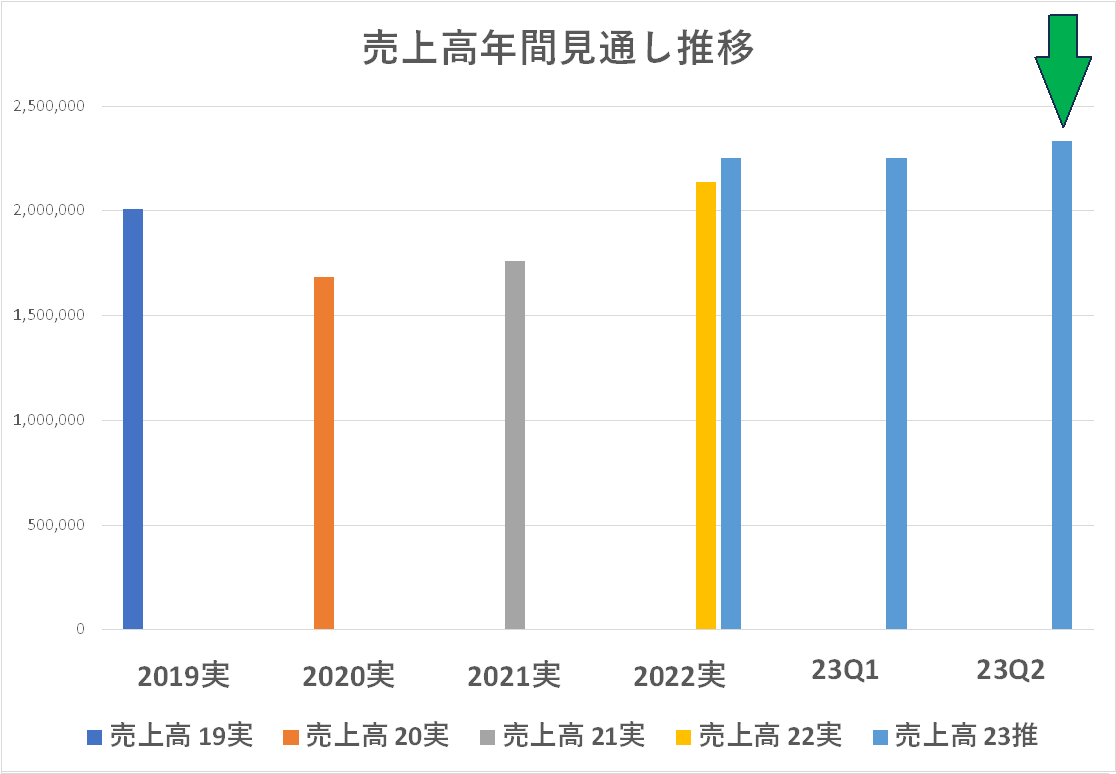

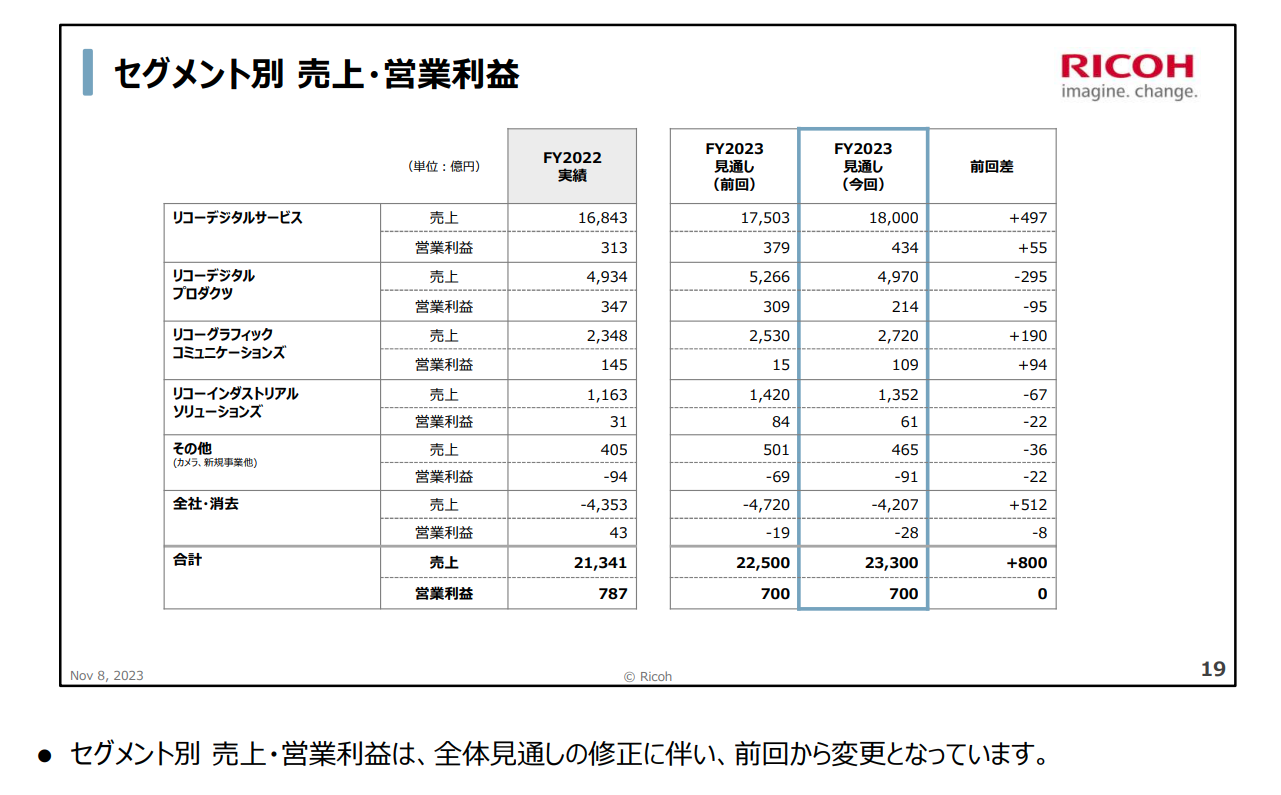

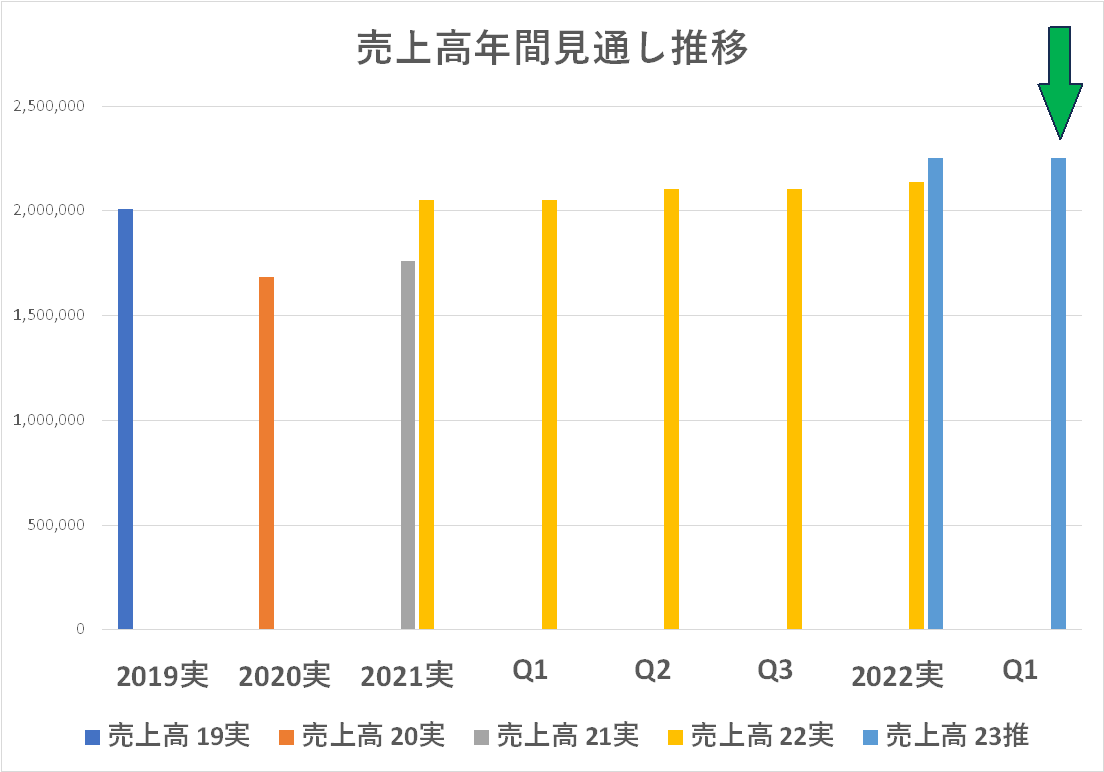

同社もここにきて前回からの修正があるようです。先に年間予想の推移から見てみましょう。

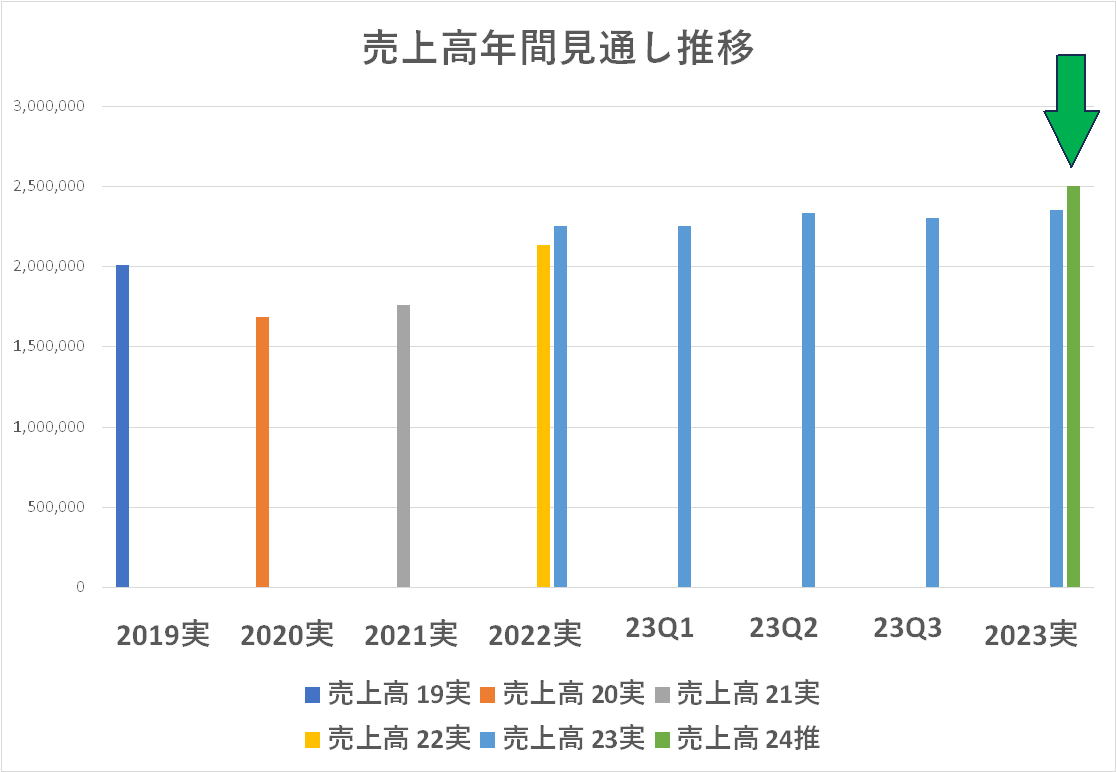

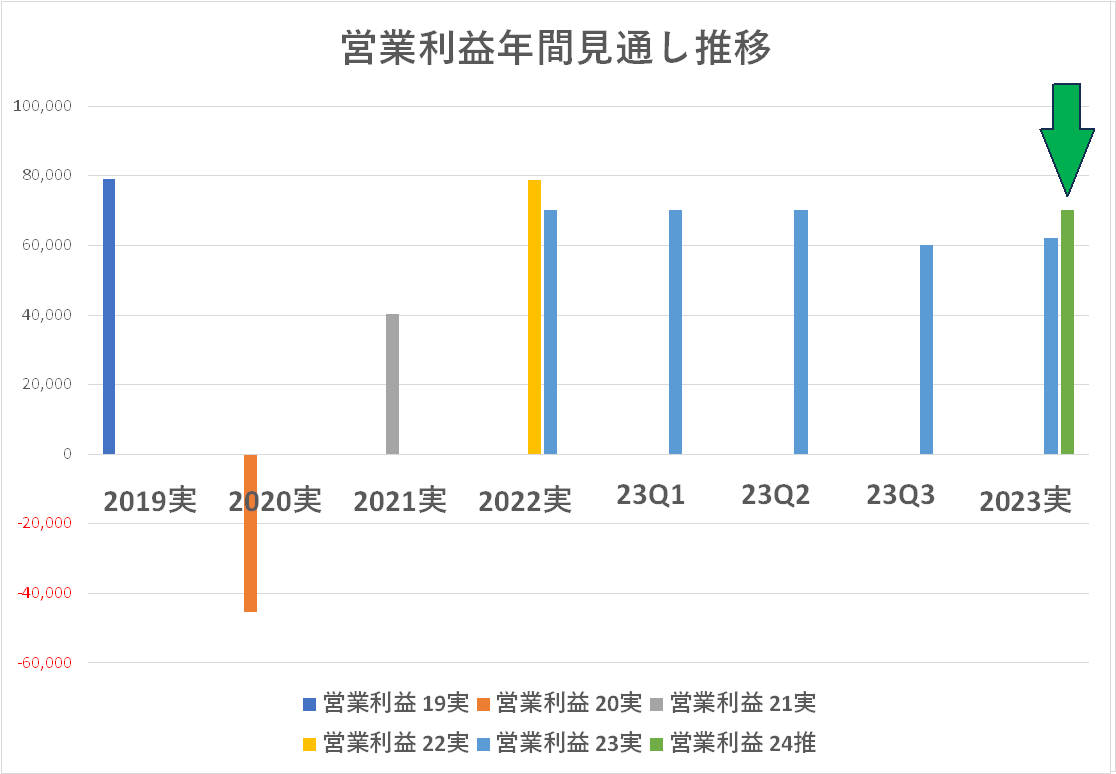

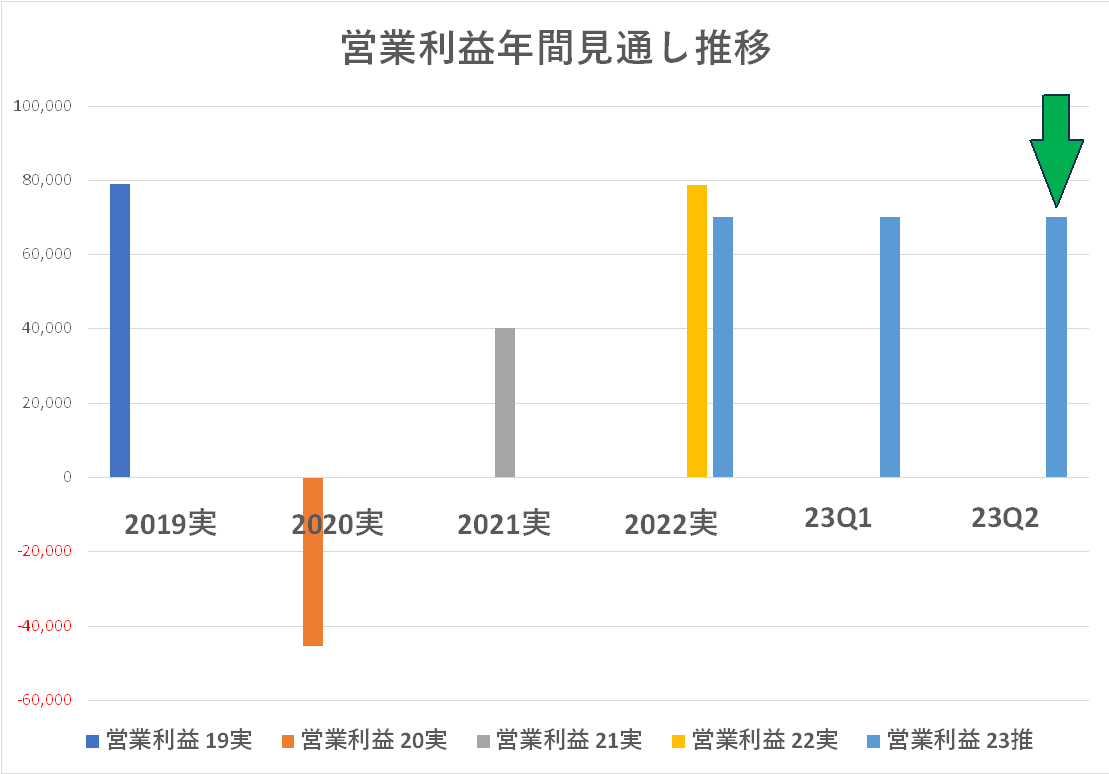

売上高の見通しは毎期微調整してきており、今回は 2兆 3300億円から 2兆 3000億円へと僅かな下方修正ですが、年度初に公表した予想の 2兆 2500億円はクリアしています。一方、営業利益はここまでキープしてきた年度初公表値の 700億円から 600億円に下方修正しています。

エプソン同様、年度初での年間予想は増収減益を公表しており「今期は甘くないぞ」と見通していたことになり、またここでバッドニュース・ファーストで下方修正が与えるかも知れないネガティブな印象も恐れず、ちゃんと前ビロに見通しを修正するという姿勢は評価したいと思います。Q2でも同様のコメントしましたが、同社の開示姿勢はあまり小細工せずストレートに数字を出してくるという印象です。

年に4回、もう何年もこういう決算短信や説明資料を眺めていると、企業文化というか体質というものが透けて見えてきます。証券取引所の現役幹部(社長クラス)の友人との意見交換でそういうことを話題にしたことがあり、株主軽視とも思えるような開示姿勢の事例を提示して「こういうのには取引所としてなんらかの指導はしないのか?」と訊いたことがありますが、「目に余るものは然るべき指導をするが、それ以前に株主が自ら審判を下すだろう」とのことでした。

なお今回の「決算短信」・「説明会資料」にリンクを張っておきます。

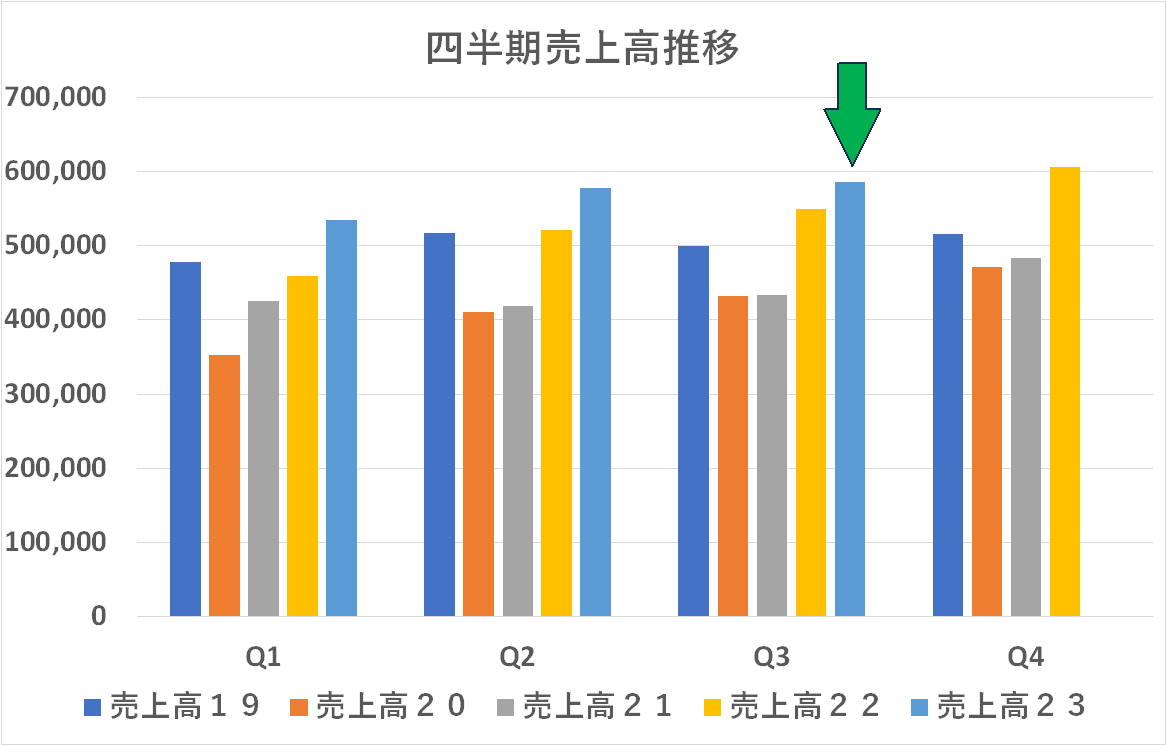

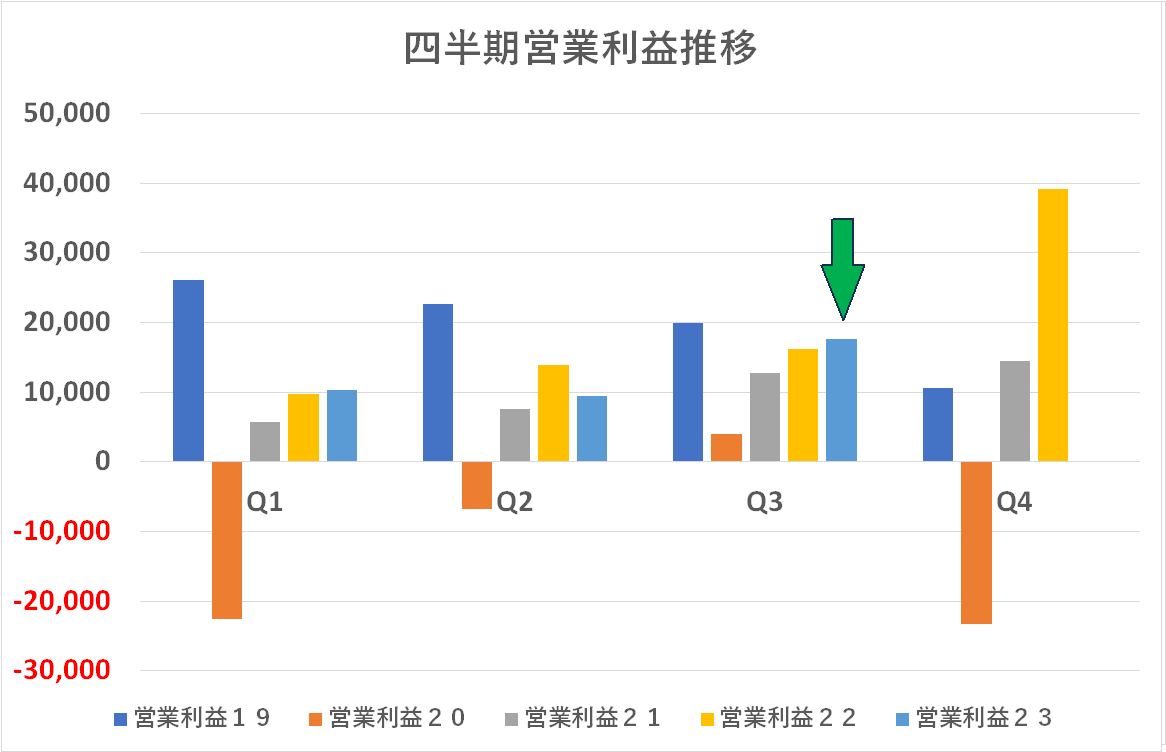

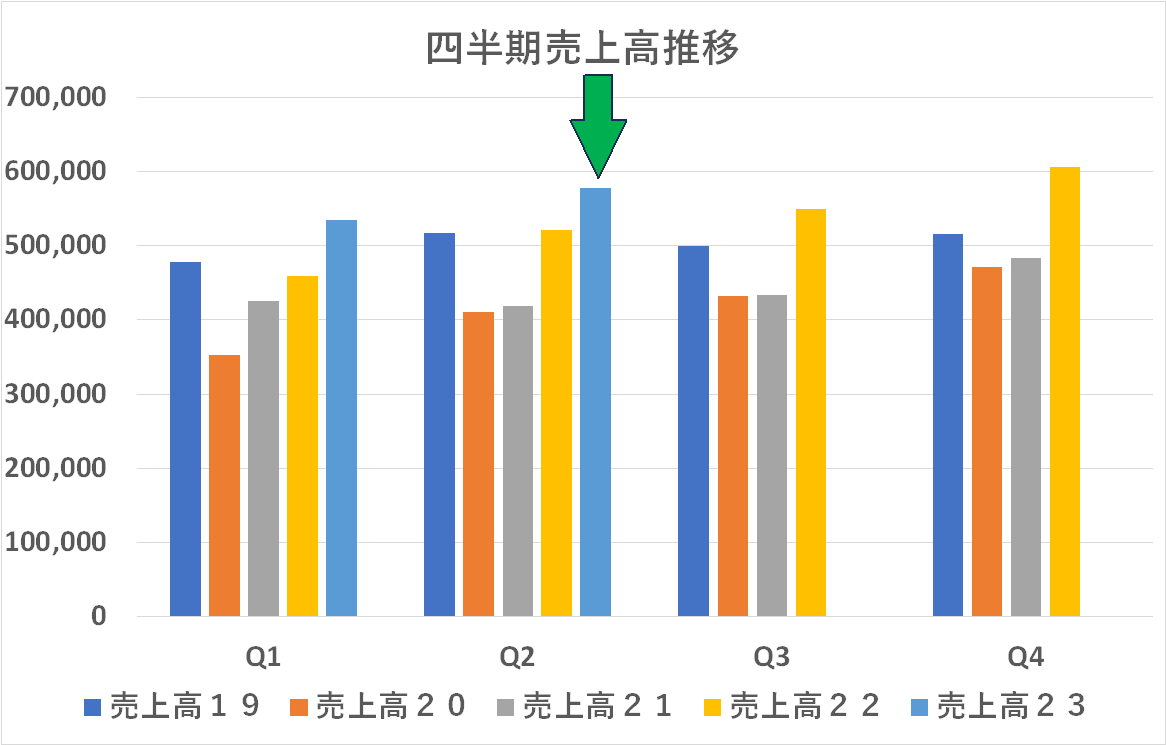

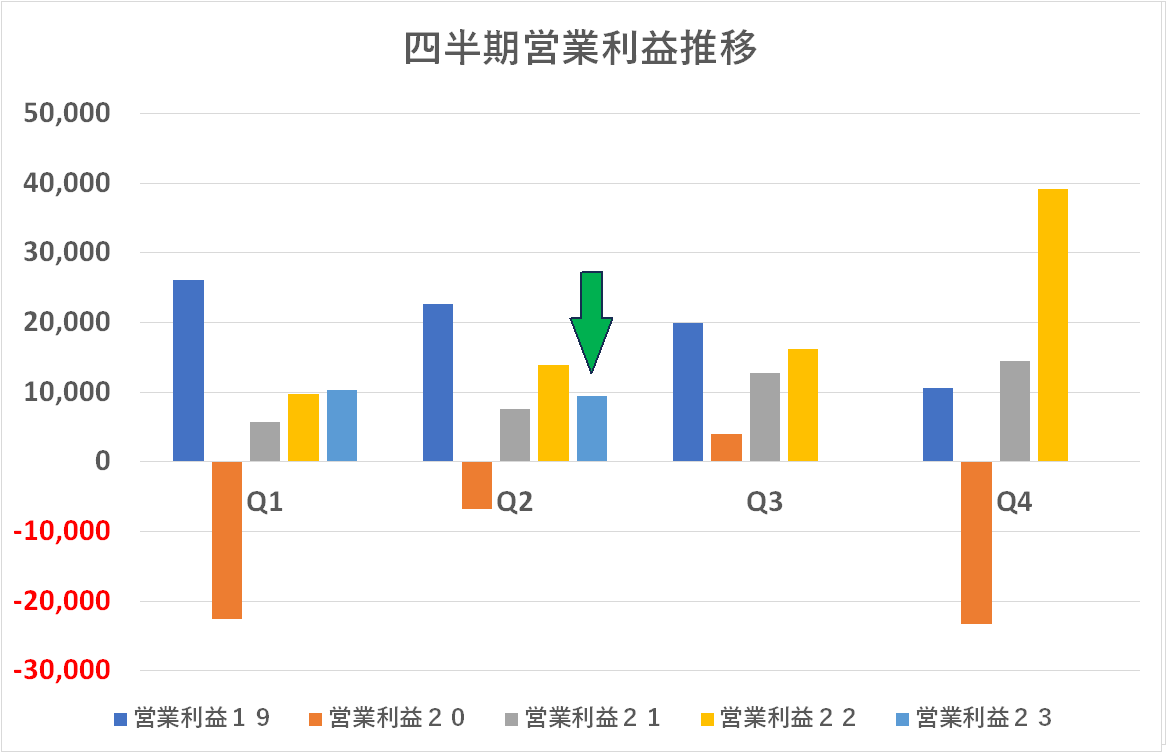

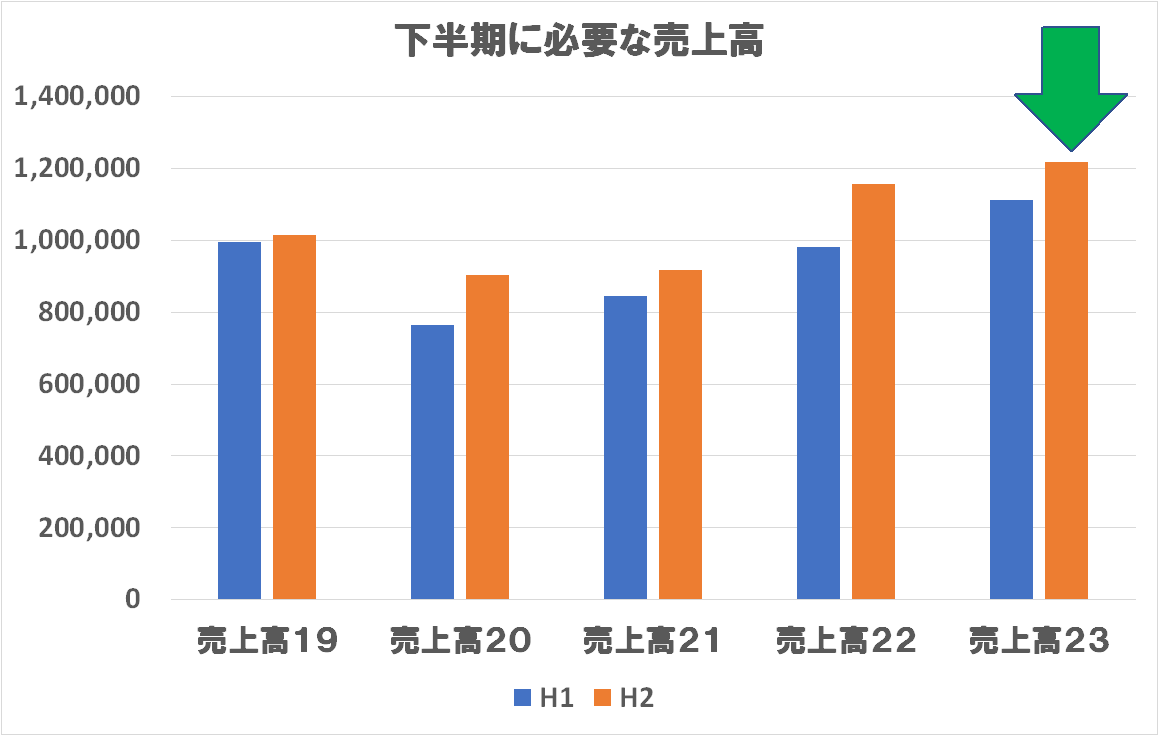

売上高・営業利益のQ3実績、及び今回下方修正した年間見通しを達成するために必要な数値のグラフですが、いずれも無理があるような印象はありません。まあ、無理が無いように(無理して結果として未達とならないように)下方修正した訳ですから当然かもしれませんね。

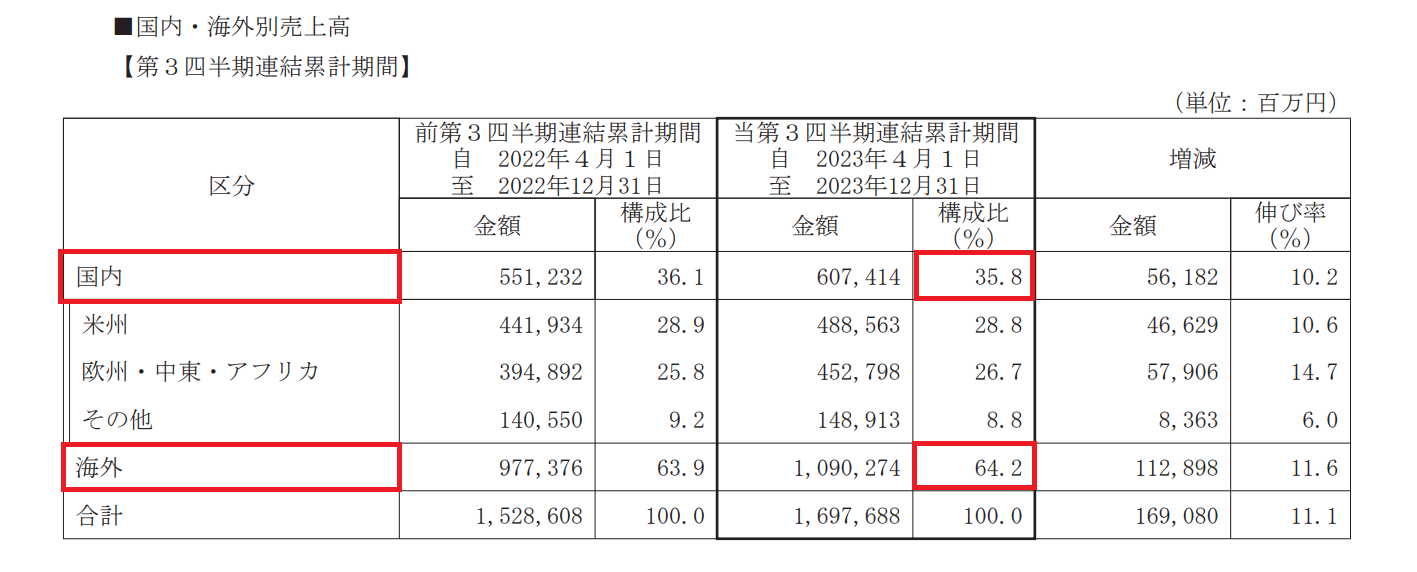

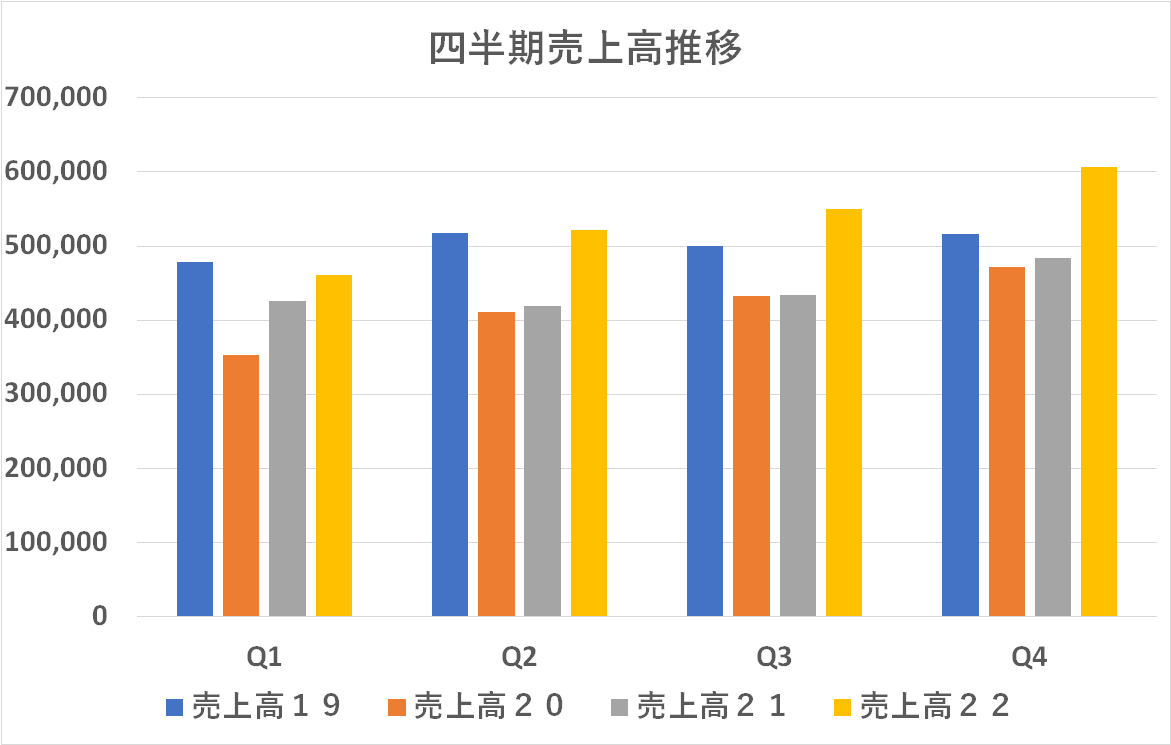

説明資料にある損益計算書の概要です。売上高に関しては円安効果を受けて円表示では増収となるのに違和感はありません。

リコーの内外比率は概ね「国内1:海外2(決算短信 11ページ目)」であり、一義的に円安効果で売上高が膨らんで(増収に)見えるのは 2/3であることから、売上高の伸長率(増収率)が +7.8%というのは違和感はありません。他社事例ではここがあまりの伸びていない=数量が減少 and / or 価格が下落などの要因がありそうですが、同社の場合はそこは大きな問題ではないように見えます。

営業利益は、売上総利益の増加を販管費等の増加が上回った結果、差し引きで 187億円の減益となっており、営業利益率も 3.7%から 2.6%に 1.1%下落することになっています。

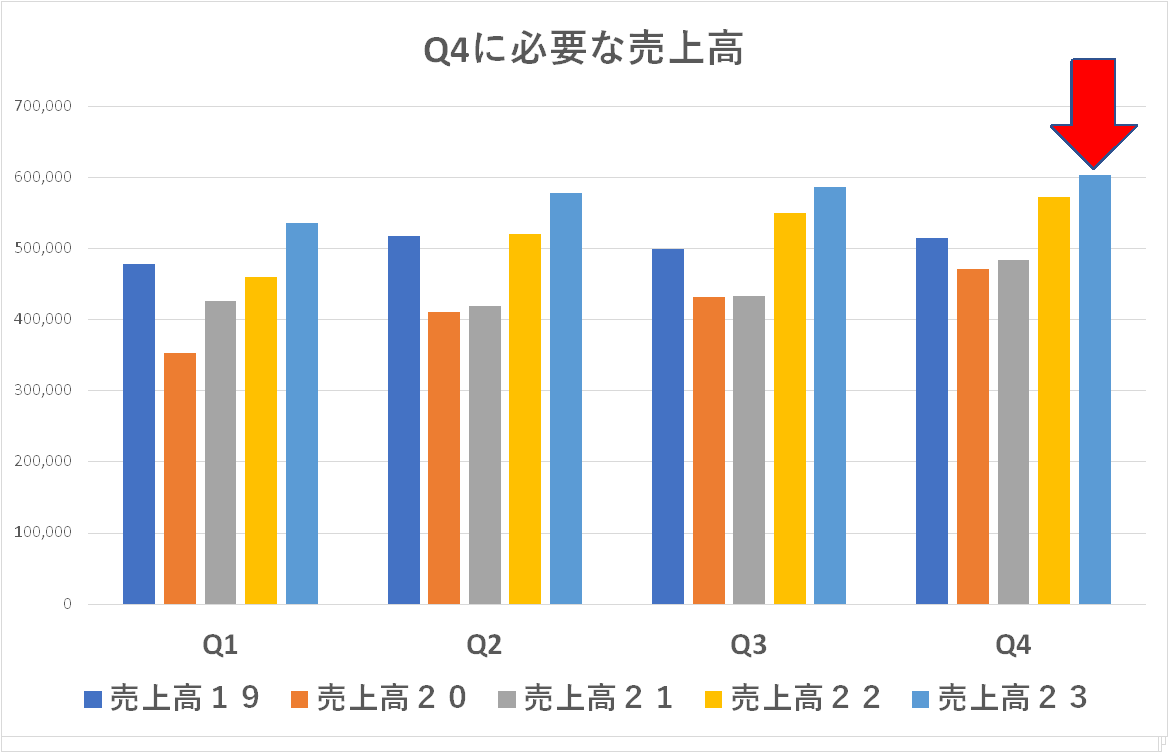

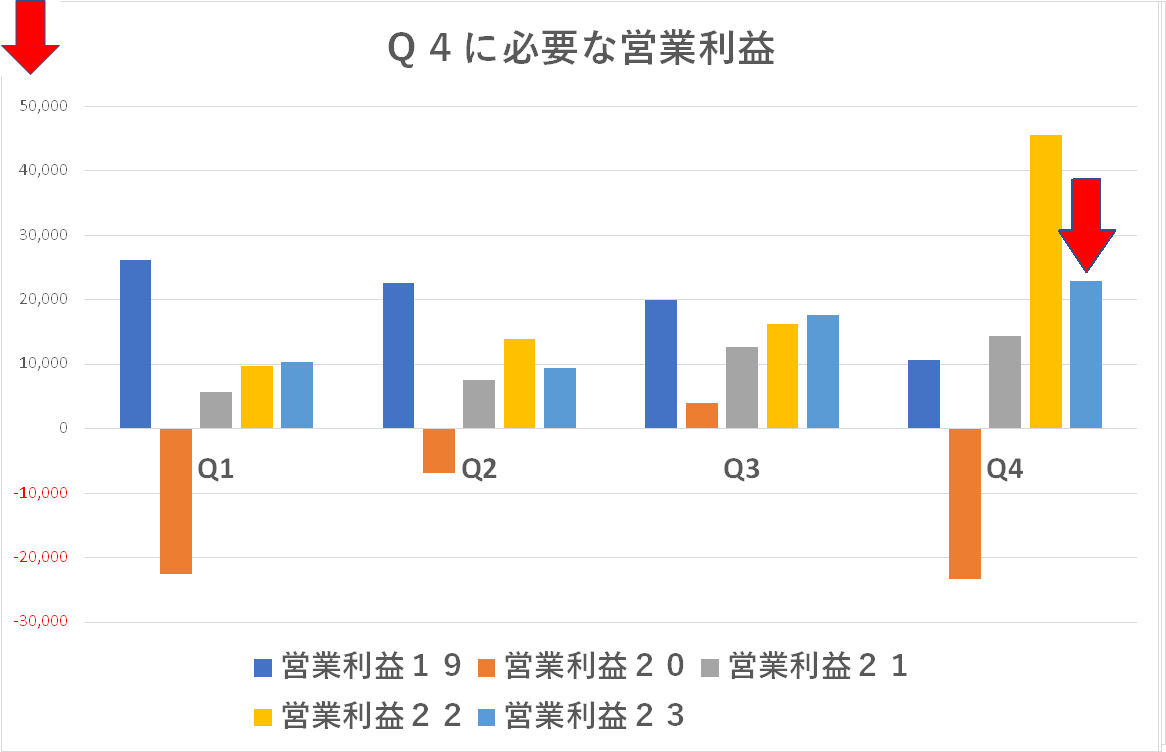

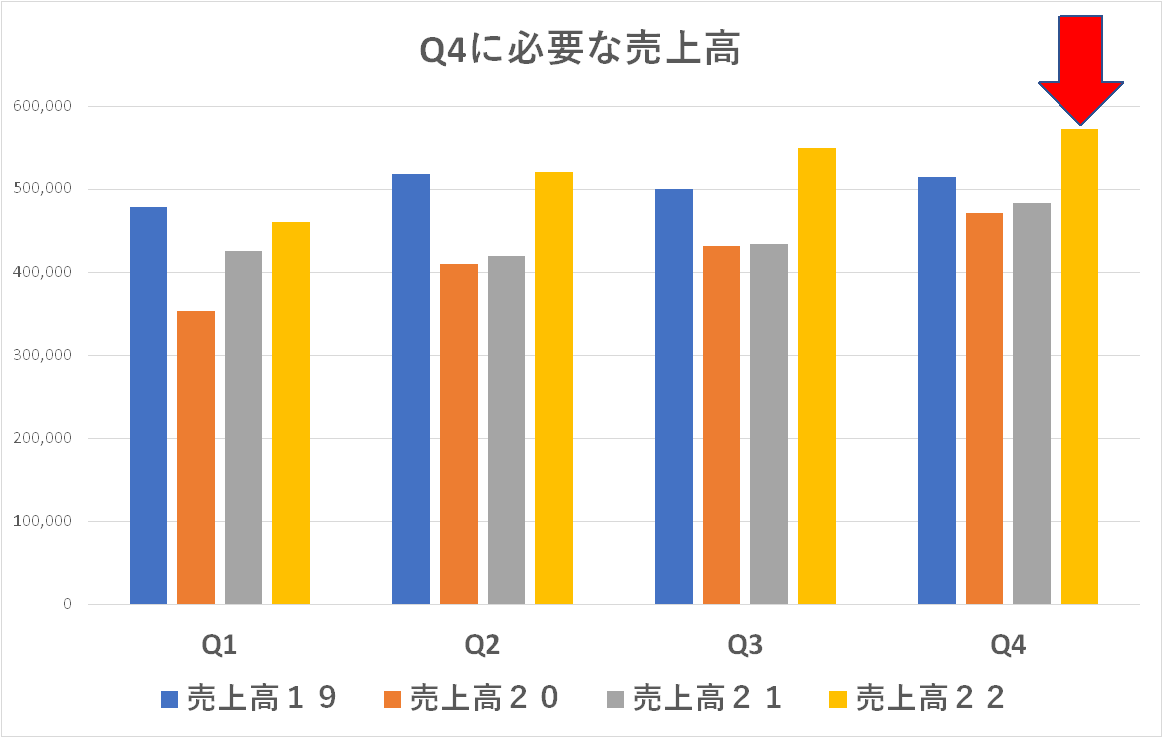

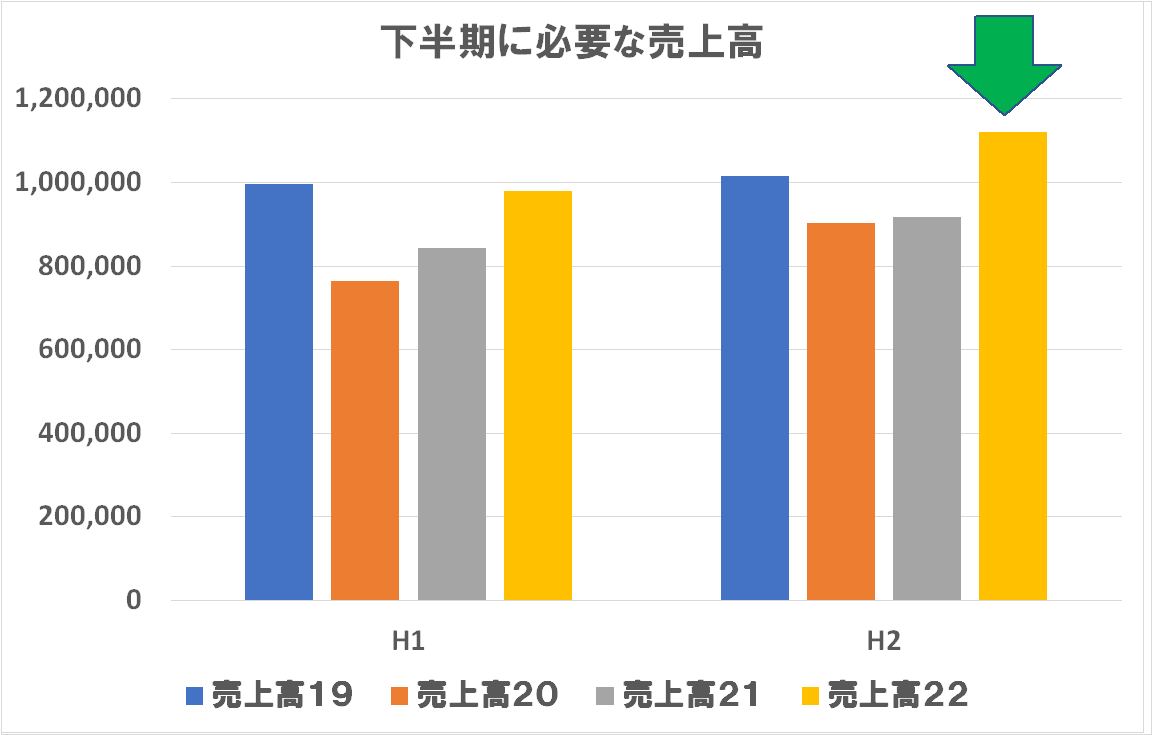

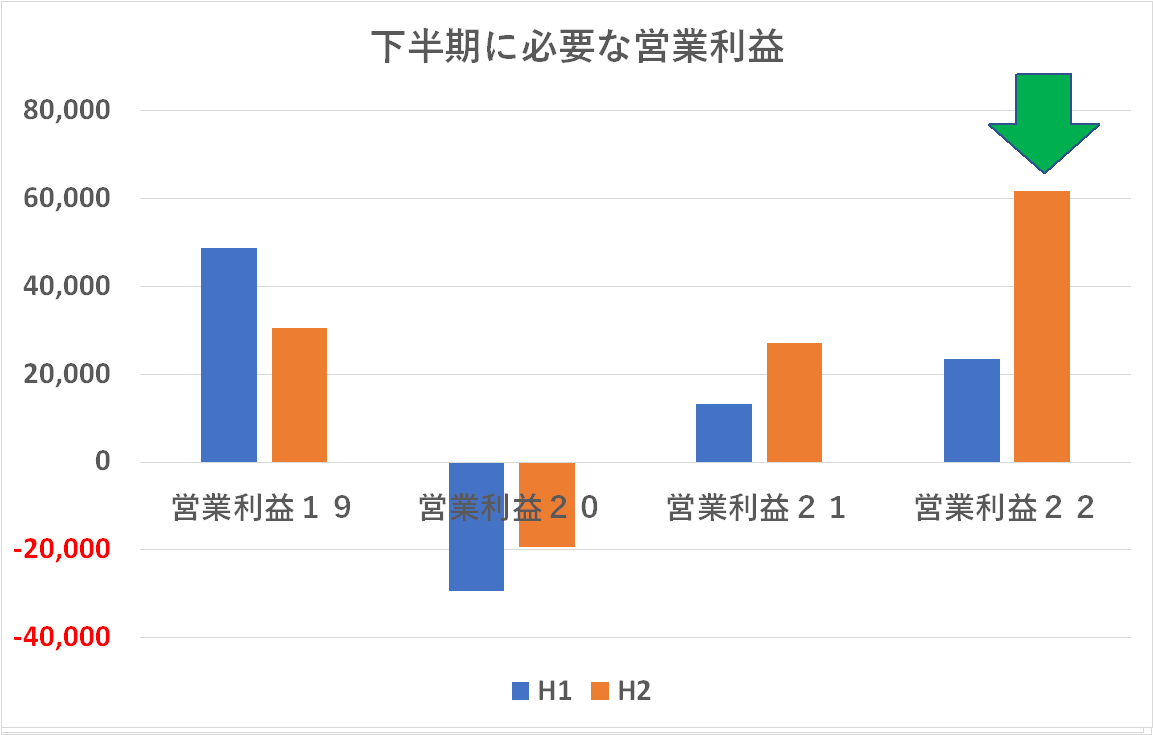

これまでと同じ手法で損益計算書で、年間見通しを達成するには、Q4の損益計算書はどういう形になっている必要があるのかを計算すると上の表になります。(これって各社標準で開示してもらいたいものですね。公開数字から簡単な計算で求められるのですから・・・)

特段歪なかたちには見えませんが、販管費等をこれまでの9か月より抑制気味に運用する指示がでているものと想像されます。しかしながら売上高と同様に、海外連結子会社の販管費も円安効果で現地通貨から円への換算上自動的に膨らむわけで、実際に抑制できる総額には限度があることを考えると、これを達成するのはかなり難しいものがあると見えます。

大事なことは、大企業にありがちな「伸ばすべき事業も思い切って抑制すべき事業も一律に経費節減」ではなく「伸ばすべき事業にはむしろ思い切って費用の追加投入し、抑制すべき事業は徹底して費用発生を抑える」ことではないでしょうか?単なるメリハリではありません。全社一律カットは全社一律にモチベーションもカットすることになります。小さい事業や伸ばすべき事業の経費をチマチマ削っても大した話ではありません。ここを間違えないといいなあと思います。

あと、この要因分析にある「事業成長経費 290億円」の説明が無いように思います。上で書いた「伸ばすべき事業には一律カットではなく、思い切って追加経費投入することも大事」・・・事業成長経費という表現からはそれをに匂わせていますが・・・そうなの?(笑)

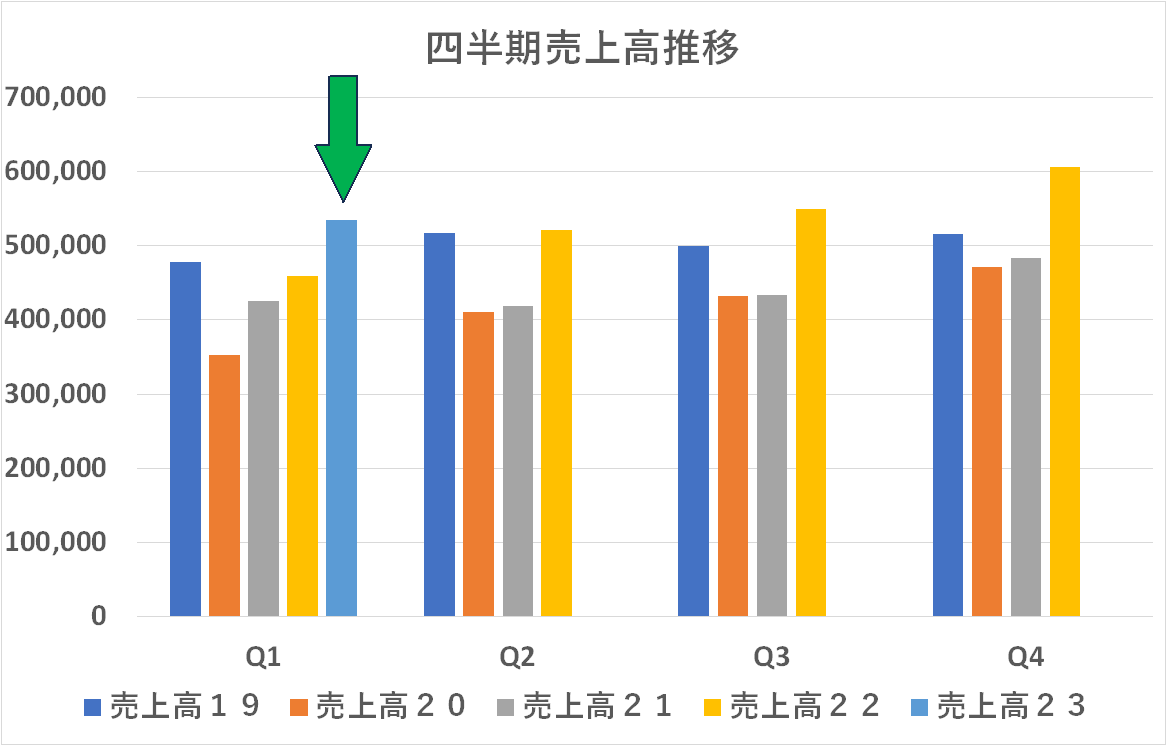

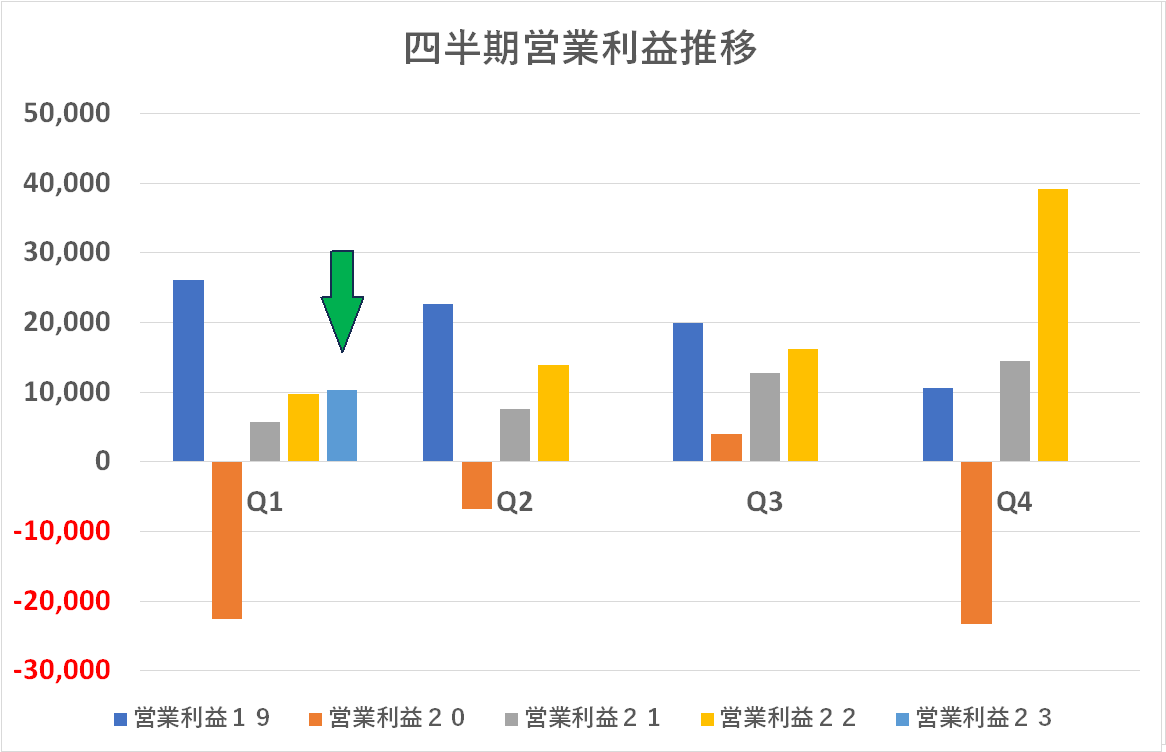

Q2及び上期でいずれも増収減益(円建て)です。

年間見通しは売上高は上方修正(円建て)・営業利益は据え置いています。

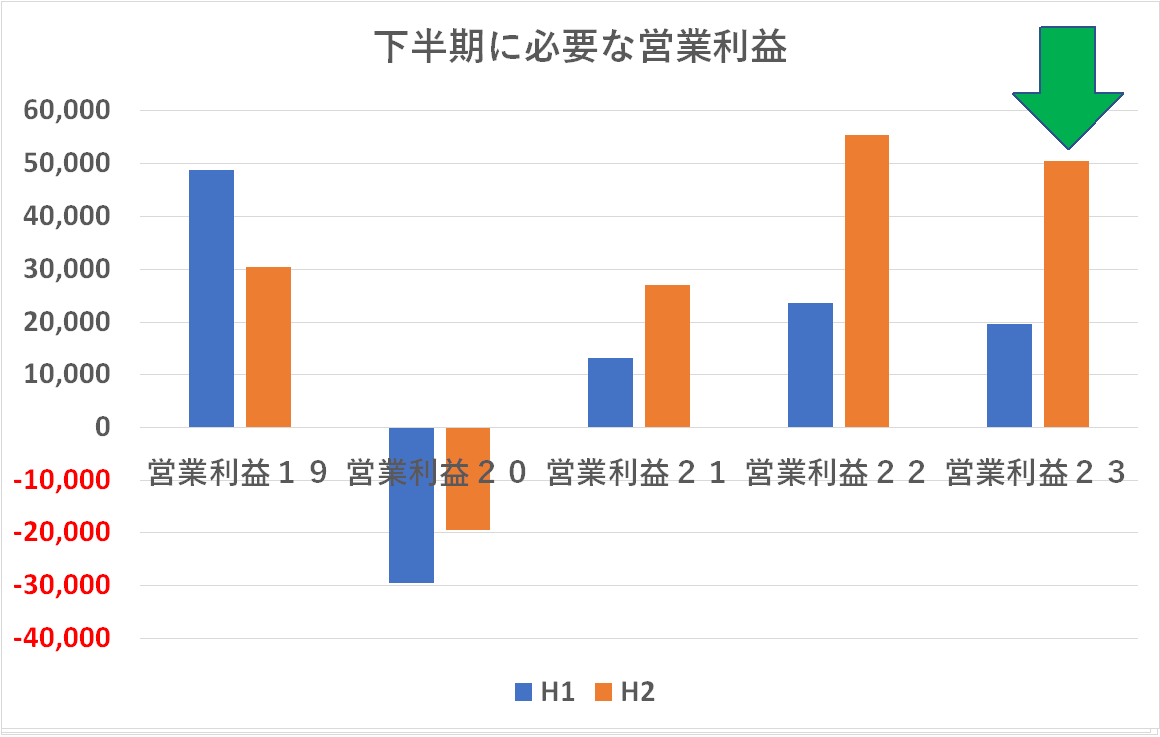

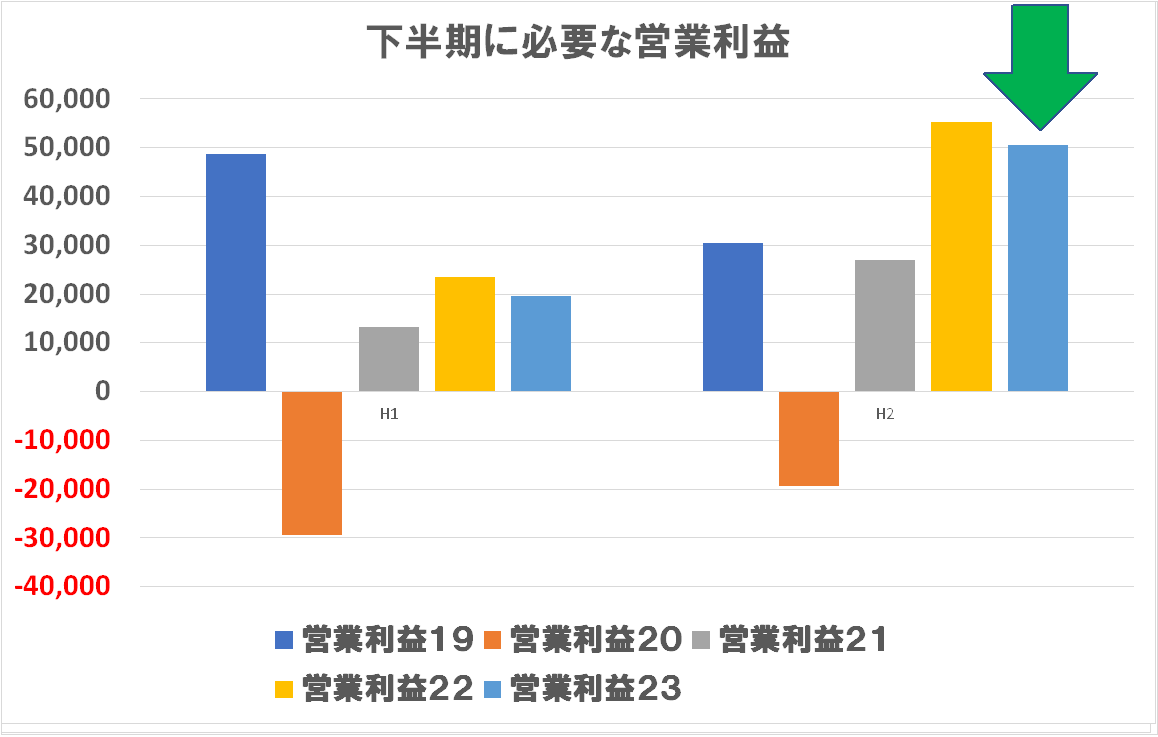

はい、いつもの「年間見通し-上期実績=下期に必要な数字」という計算式で、それを視覚化してみましたが、ここでも無理な目標を掲げているという感じはありません。同社は、こういうところであまり小細工や妙なことをやったことはないという印象で、普通に自然体・実直に数字を公表する体質と見えます。そのこと自体は好感を持っていますが、やはり絶対値としての利益額や利益率が少し見劣りするのが課題と思われます。

また、グラフでは左程無理をしているようには見えない下期の営業利益額ですが、利益率で見ると「上期に 1.8%しかなかったものを下期に 4.1%にできるのかという話」です。まあ、キヤノンのようにQ3でもう後がないという状況ではなく、また上下バランスを見れば昨年もそういう差(上期 2.4%、下期 4.8%)を埋めた実績があるので、射程距離内であろうと思います。

為替前提も昨今の実態に合わせて見直しています。円高前提のまま据え置いて隠し財産としてキープするというありがちな小細工もしていないということなのでしょう。全般に私としてはツッコミどころが少ない、普通にストレートな情報開示に見えます。敢えて言えば、下記のセグメントのネーミングが今一つ意味不明なことと、私が追いかけている「インクジェット」に関する記述が無いというのが不満と言えば不満です。

昨年の IGASで同社はインクジェットへのシフトを明確にアピールしたと認識していますが、この資料を作る部門がそれを意識していないような気もします・・・あ、あくまで個人の感想です(笑)

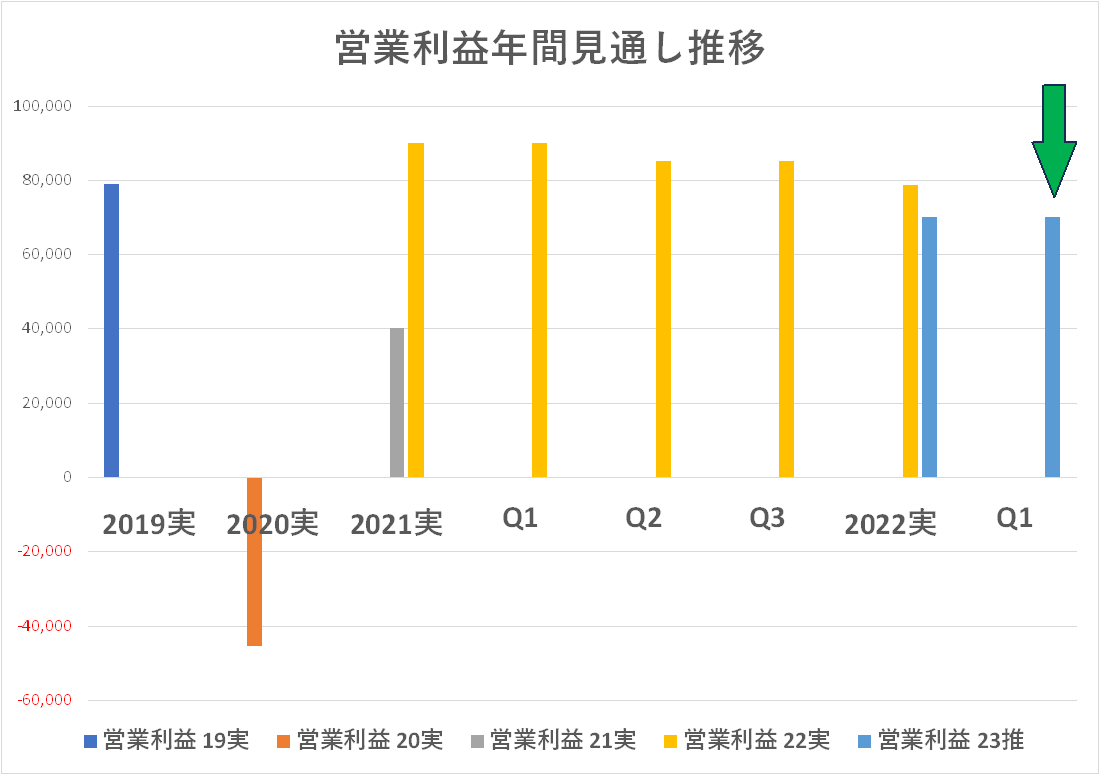

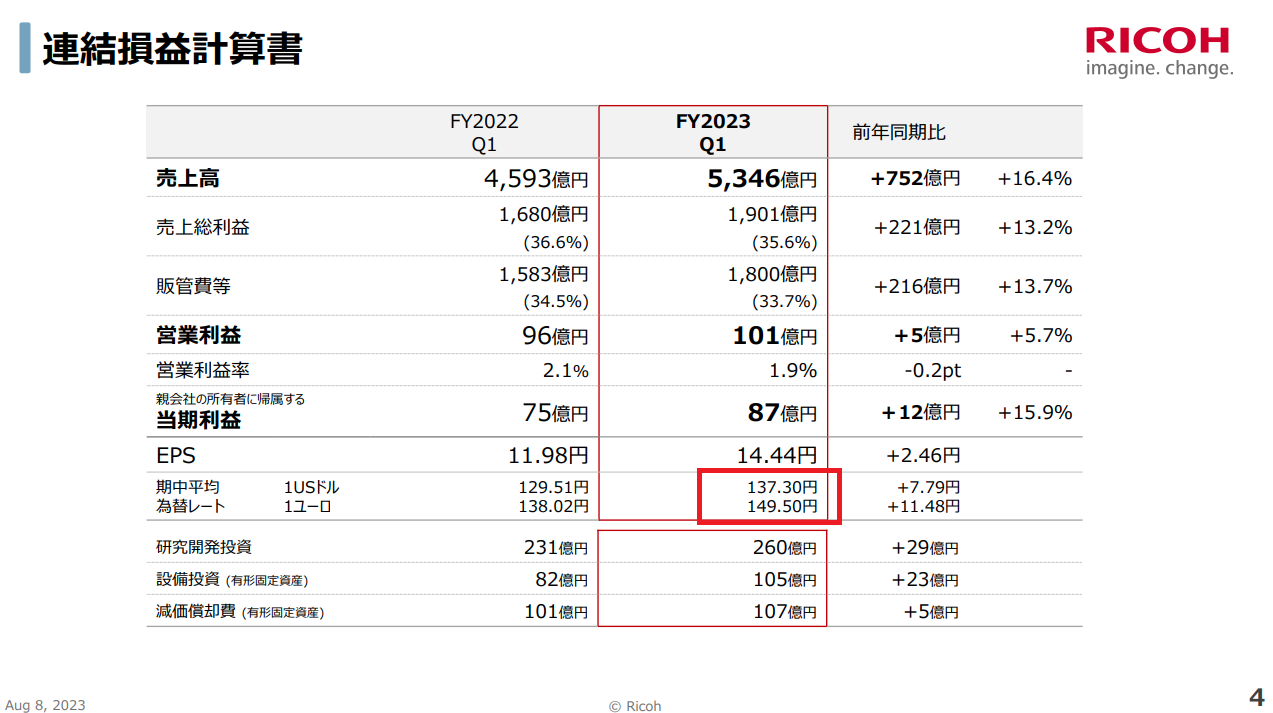

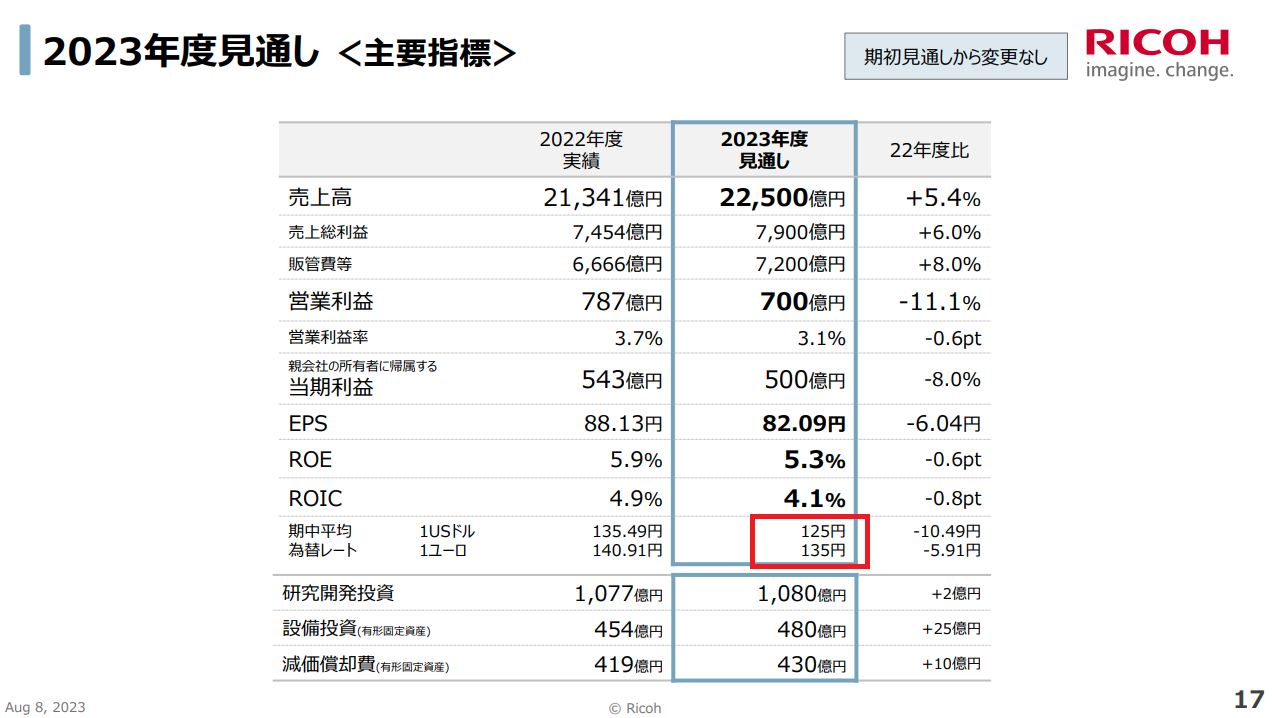

第1四半期の対前年比は「増収増益」です。増収は確かにクリアですが、増益はちょっと苦しい感じですね。年間の営業利益目標は 700億円に対して、第1四半期の単純な進捗率期待値を 25%とすると 175億円ですが、そこに対しては 60%以下です。想定内とのことなので、今後の挽回に期待しましょう。

年間見通しは売上高も営業利益も変えず、期初の見通しを維持しています。まあ、気になるところと言えば営業利益の見通しが、昨年は四半期を追うごとに下方修正してきたことと、上述のように今年度もQ1時点の進捗率は(単純期待値を)大きく下回っているにも関わらず、年間見通しを据え置いていることでしょうか・・・

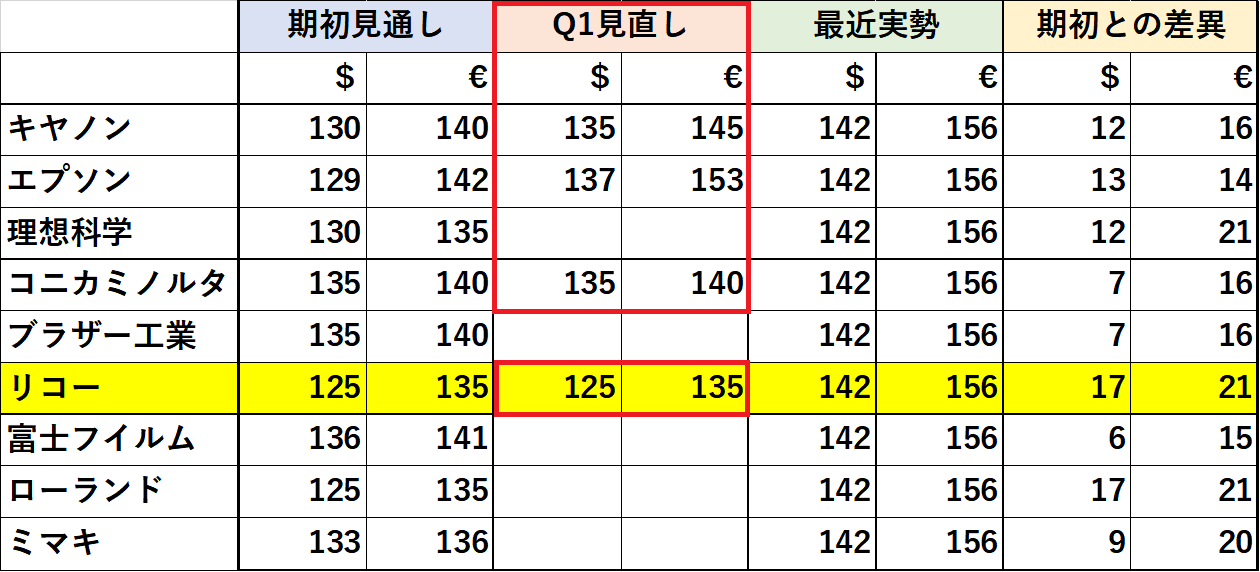

特に気になるのは「為替レート」の設定です。Q1の実績は、137.3円/$、149.5円/€だったとの報告がありますが、年間の見通しに表示されているのは「期初の設定レート 125円/$、135円/€を据え置いている」とあります。え、何故?ここまでコンサーバティブに見直さない!という理由がちょっと理解しかねるところです。

因みに現時点までの決算発表した同業他社の為替レートの見直し状況はこんな感じです↓↓

よろしければ第3四半期時点のコメントを先にお読みいただければ、流れが分かり易いかと思います。

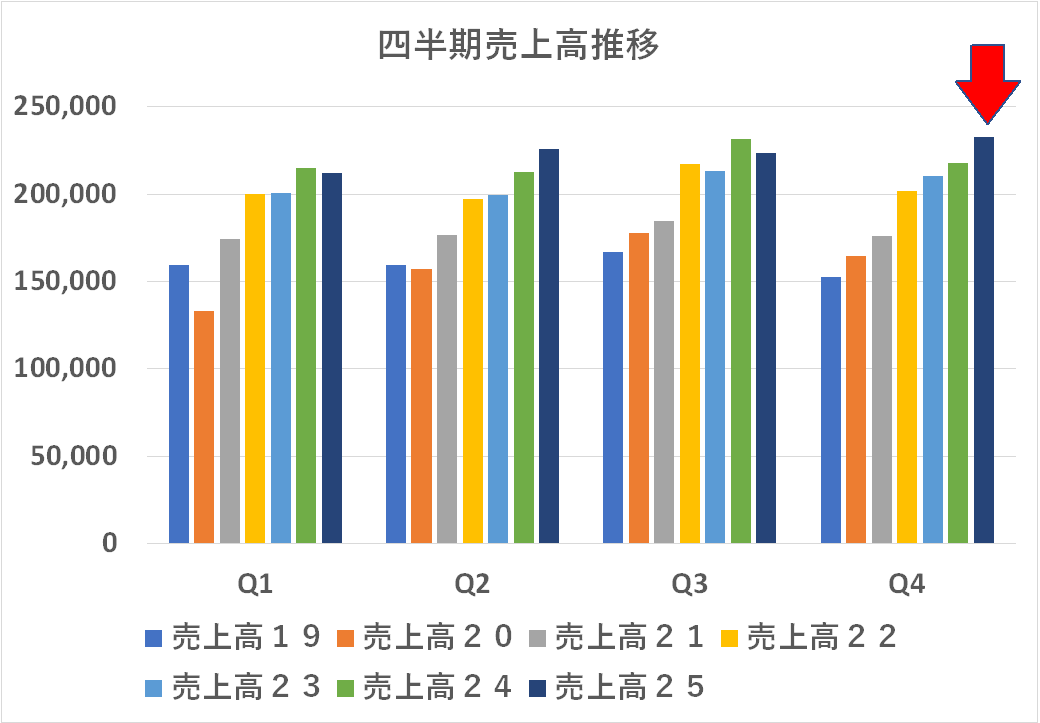

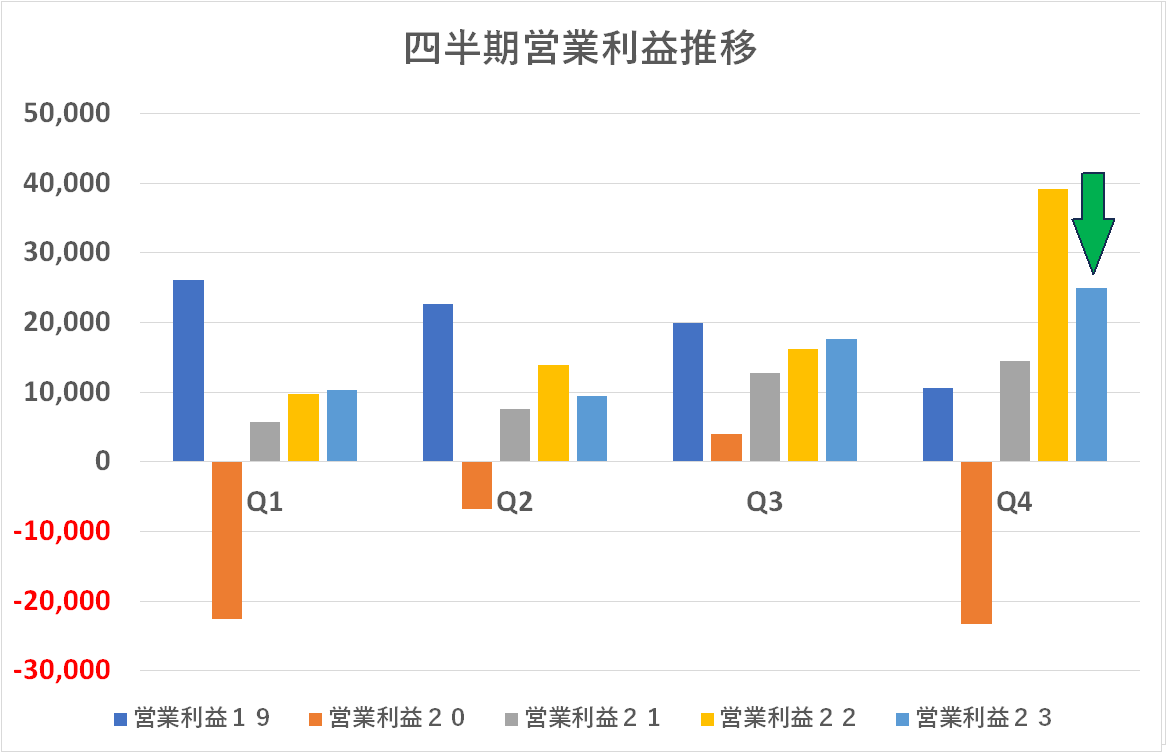

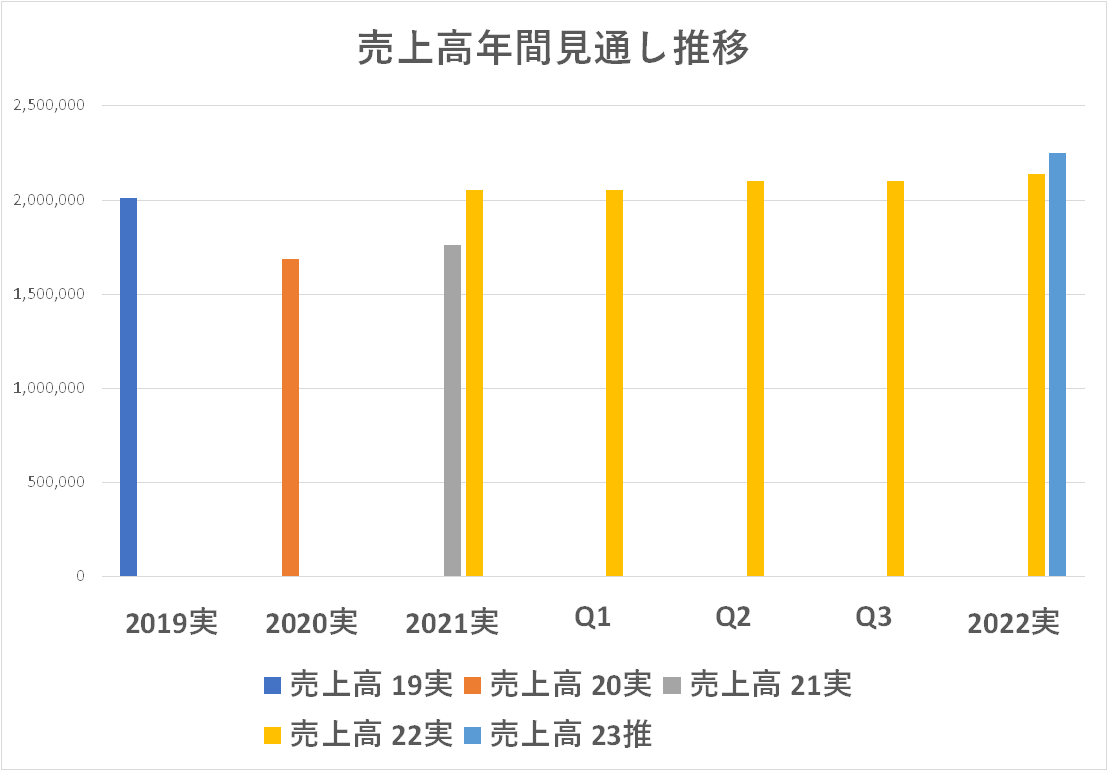

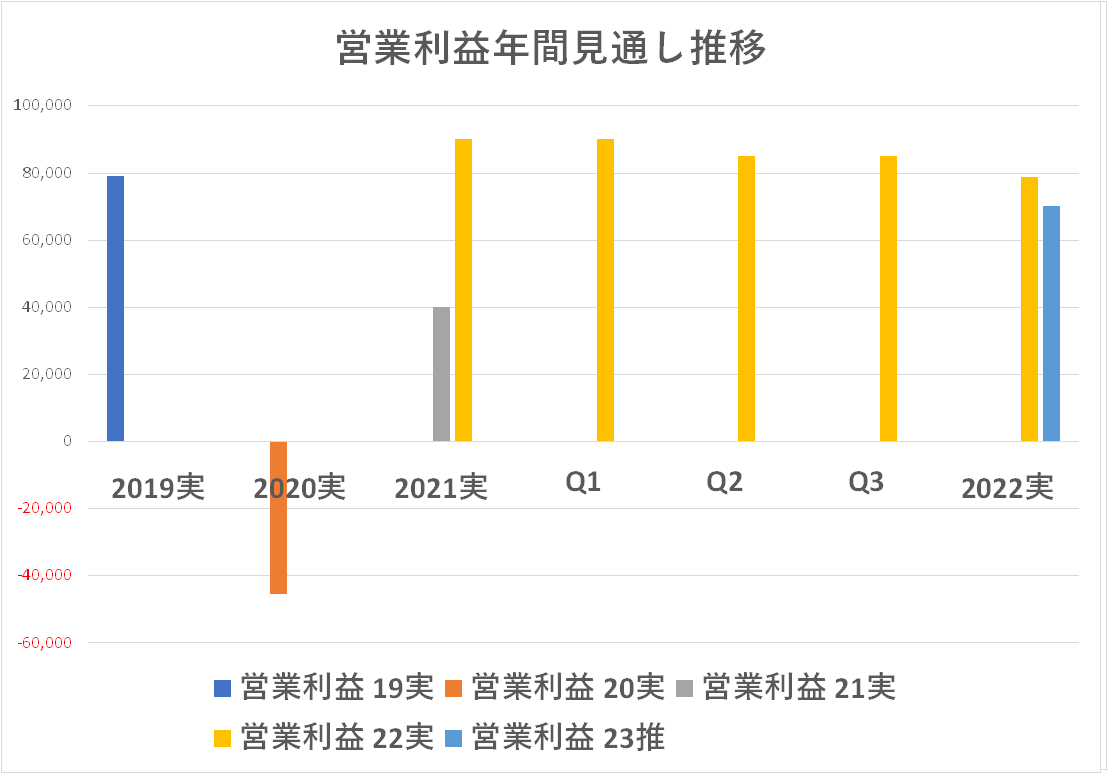

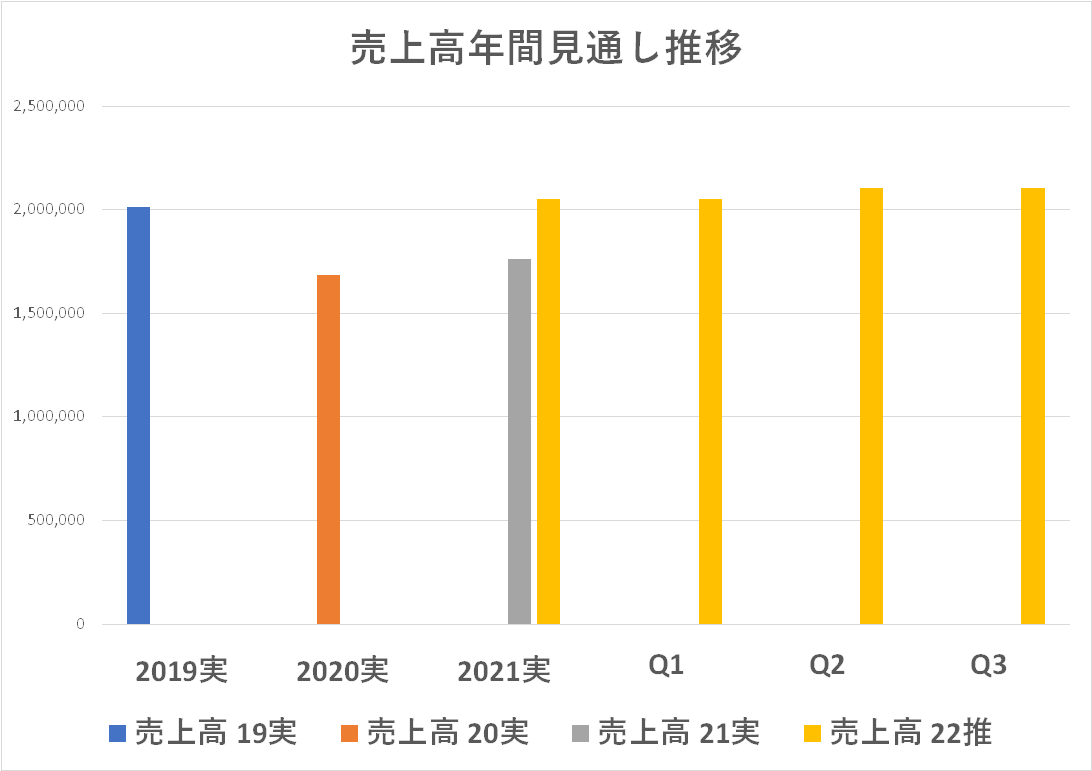

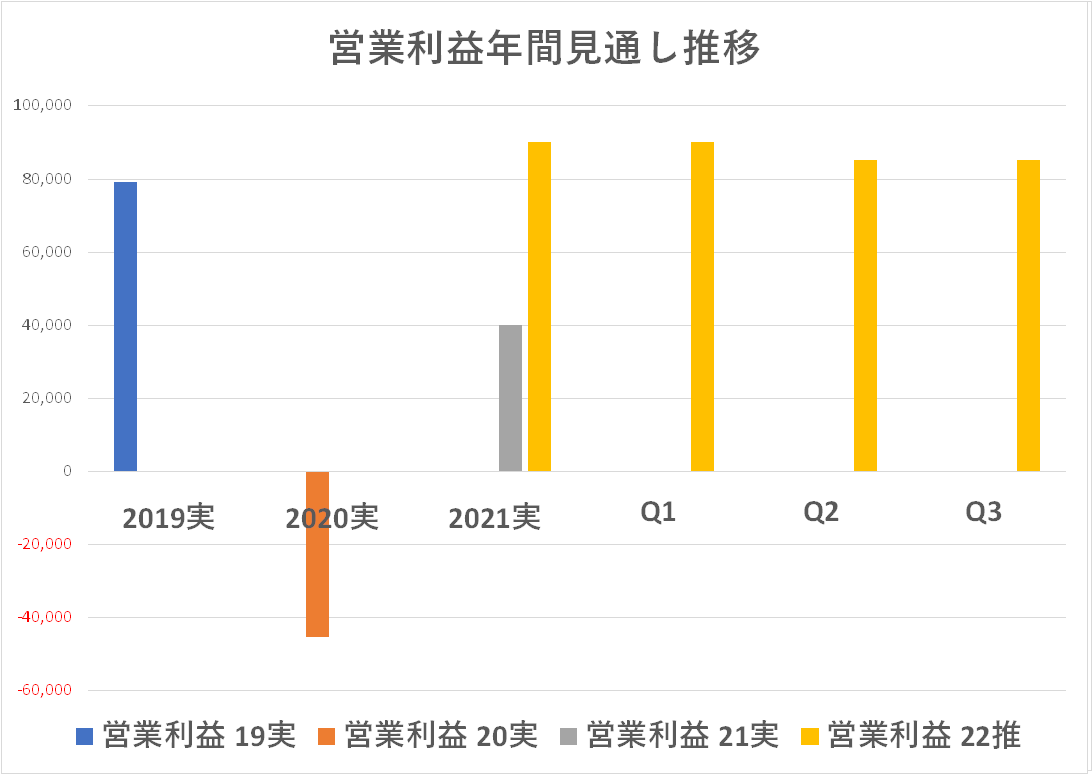

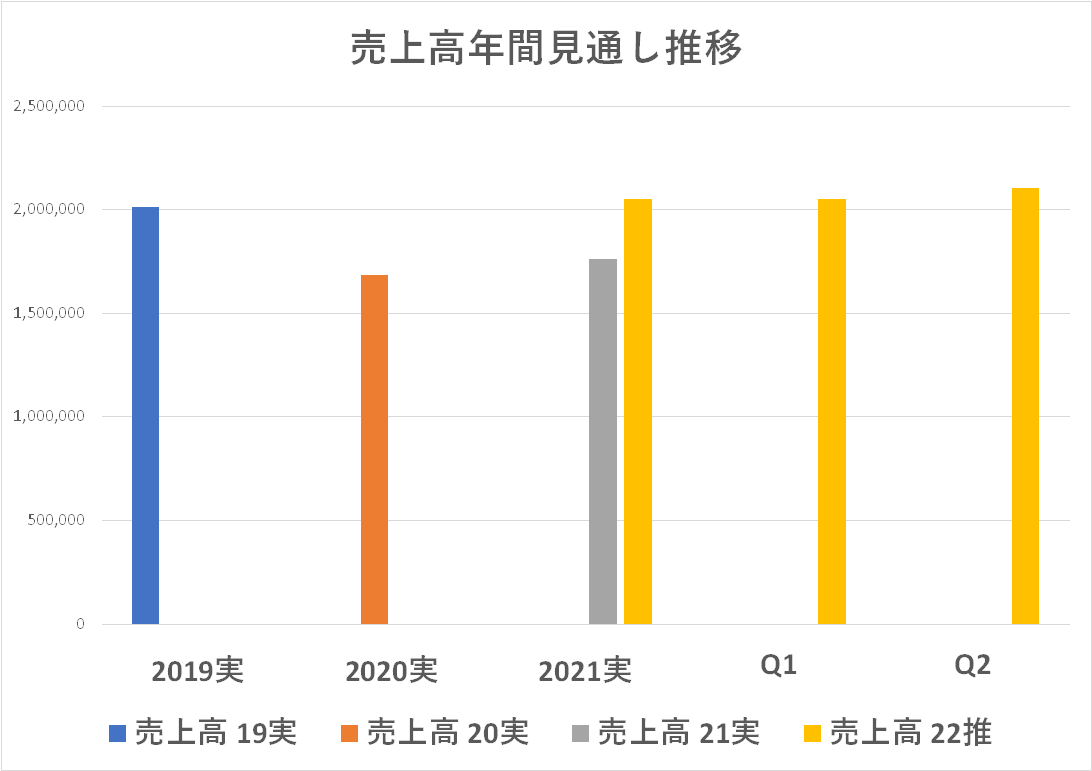

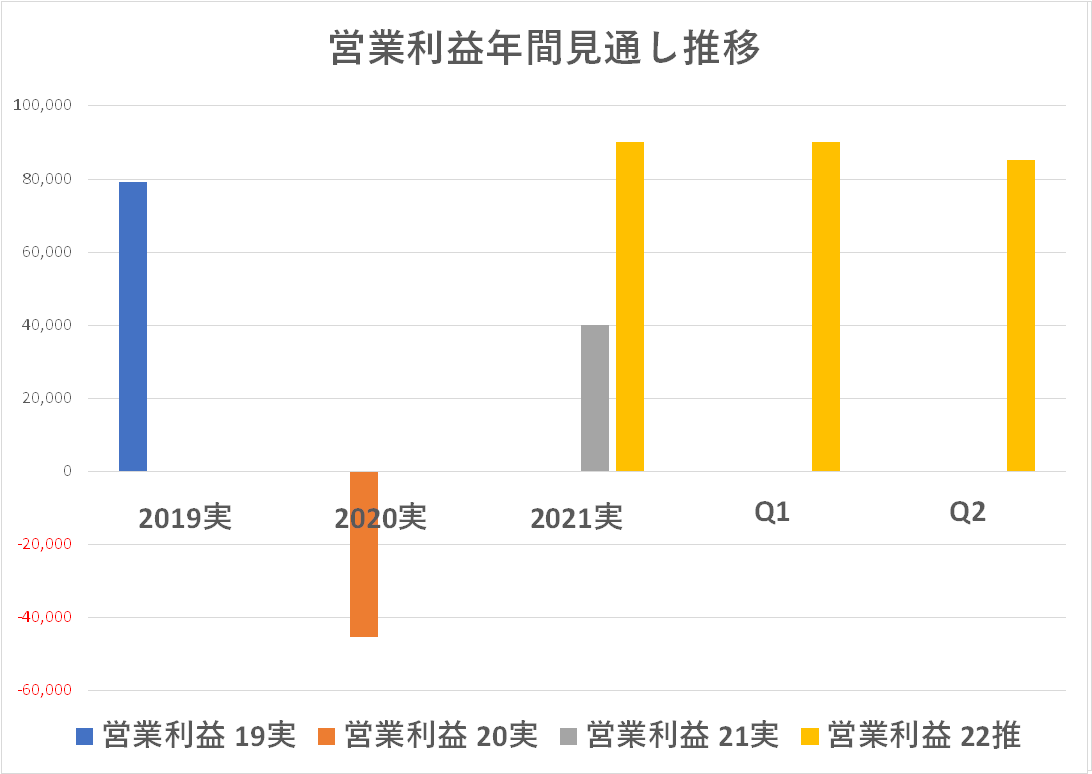

年間決算としては「売上高 21.4%増、営業利益はほぼ倍増」ということで、好決算だったと言えると思います。まあ、欲を言えば「売上高がコロナ前の 2019年度の 2.01兆円を回復して 2.13兆円となったのに対して、営業利益はコロナ前の 790億円に僅か届かず 787億円」だったことでしょうか?下のグラフのように、第4四半期の営業利益にやや過剰な数字が乗っていたのはその所為でしょうかね?

2兆円企業にとって 3億円くらいの利益を(資産の評価替えとか、廃棄の先送りとか、費用の資産化)で合法的に捻り出すのは簡単と思われ・・・私ならそれをやって「売上・利益ともにコロナ前の数字を回復した」と宣言しちゃいますけどね。無理な利益の創出は次年度にツケを回すことになるのでよろしくはないですが2兆円に対しての3億円くらいは許されるでしょう。まあ、しかしそんな小手先のことはどうでもよく、営業利益率が4%を切っているのは少し物足りなくはありますね。

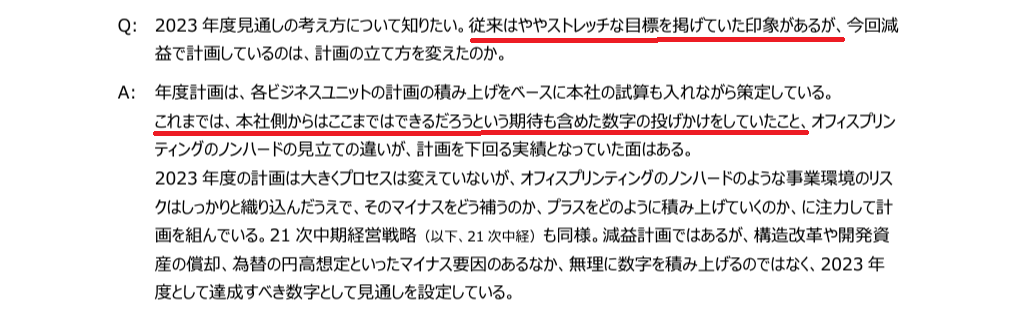

2023年度の見通しについては増収減益を公表しています。2022年度の営業利益の年間見通しも回を追うごとに下方修正してきたことが上のグラフわかると思いますが、2023年度はその流れの延長なのでしょうか?リコーは説明会でのQ&Aをちゃんと公開しています。このなかで、私の疑問にも触れられています。

やはり、本社サイドが事業部を煽っていたフシはありますね(どこの企業でも多かれ少なかれあることなので驚きませんが(笑))

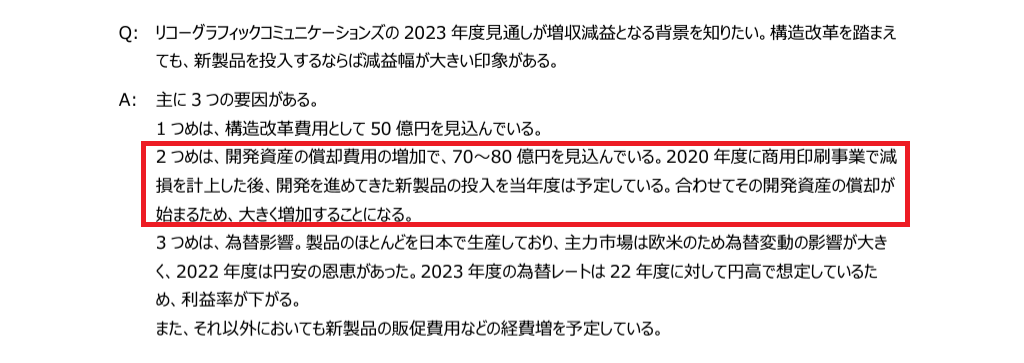

これは何を言っているのか?昨年の IGAS2022で「RICOH Pro Z75」を発表しました。この開発費は巨額であることが容易に想像されますが、発売を開始するまではかかった開発費を当年度の費用として落とさず、資産として棚上げあることが許されています。期間収益費用対応の原則からしても、まだ売れてもいないものへの開発費を費用化するより、それを資産化(棚上げ)して、売れ始めてから原価として売上に対応すさせる方が合理的と考えられるからです。

しかし、発売当初はインクの消費も僅かで売上や利益に貢献する部分は少ないのに対し、棚上げした巨額の開発費の費用化とバランスが取れず、事業採算的には大きな赤字が発生するのが普通です。これは富士フイルムの「JetPress 720」でも起こったことでしょうし、私にも経験があります。しかしこれは、このような大型製品を開発する際には必然的に起こる事象で、恥ずべき赤字でも何でもありません。搬送系をリョービと組んだ富士フイルムや、小森コーポレーションと組んだコニカミノルタとは違い、自力で開発したというところに「スゴイな!」という想いと一抹の不安が交錯しますが、初期の産みの苦しみの部分を出来るだけ速く・早く乗り切って上昇気流に乗ることを期待したいと思います。

【インクジェットに関して】

全体を通してあまり明確な記述がありません。昨年の IGAS2022で大きくインクジェットを打ち出し、今後の方向性を明確にしたわけですが、この決算説明会資料の作り込みは、産業インクジェットにあまり理解の深くない担当が作成しているように感じます。従来ビジネスの分析は非常に詳しい(詳しすぎて分かり辛いレベル)のですが、今後注力するという産業用インクジェットに詳しい方の関与も望みたいところです。

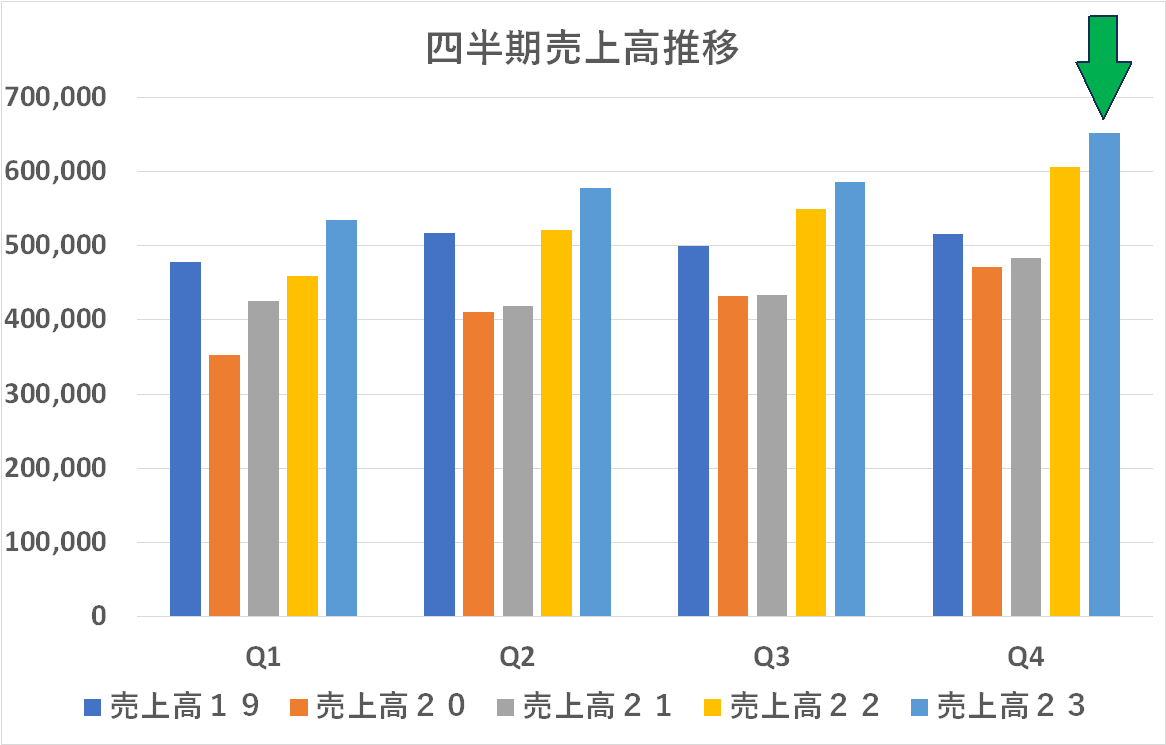

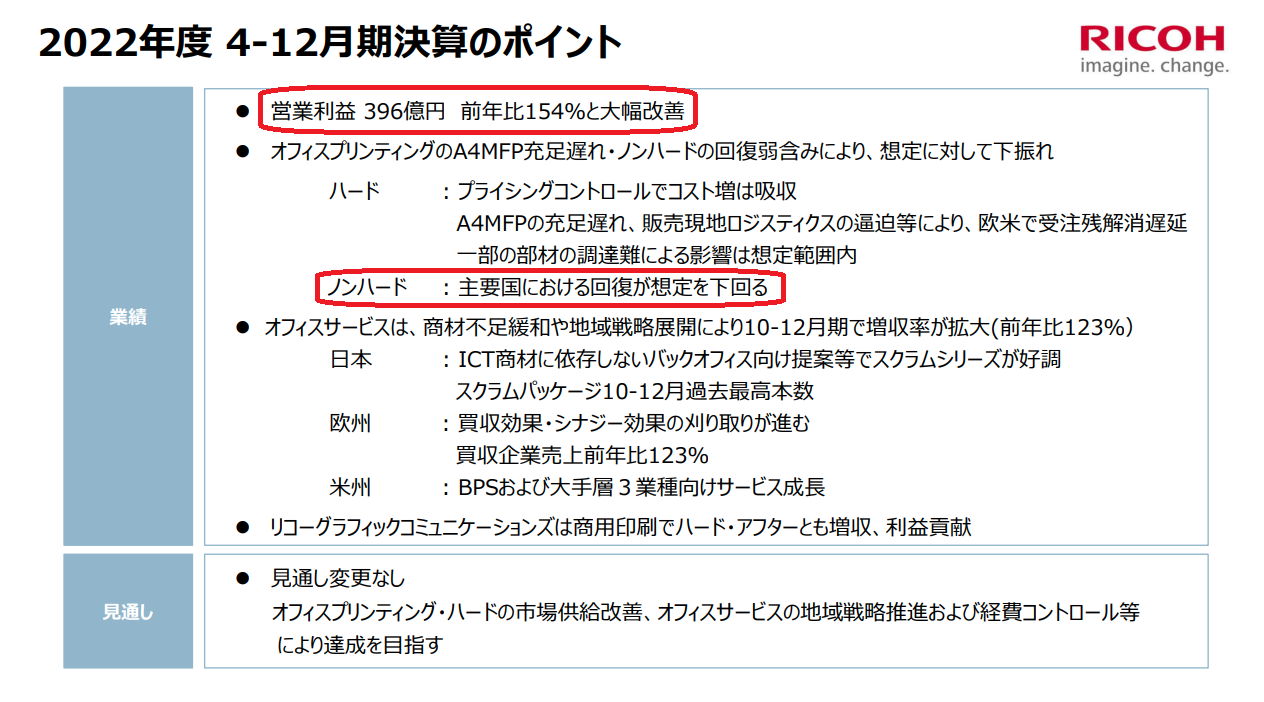

売上高は順調に伸ばしているように見えます。営業利益に関しても順調に回復しているように見え、決算説明会資料で「第3四半期までの累計で、前年比 154%」と改善ぶりをアピールしています。しかし、これで十分かどうかは要検証です。

同社はここで年間の売上高と営業利益の見通しを、第2四半期で見通した値を据え置きました。ということで、例の引き算で「第4四半期に必要な売上高・営業利益」を求めてみます。

いかがでしょう・・・皆さんにはこれがどのように見えますか?売上高はさほど無理があるようには見えません。このくらいは何とかなる範囲に萌えます。ここに来て少し円高に振れているのがどう織り込まれているのかという懸念はありますが・・・。一方で営業利益はかなりの背伸びに見えてしまうのですが?

経理担当の方ならご承知と思いますが、期末にはいろいろな決算調整手段があります。本来、今期で費用化するべきものを資産化して先送りするとか、資産の評価を(良識で許される範囲で)「調整する」・・・とか(笑)中には禁断の手法もありますが、会計士さんがオーケーする範囲ではかなり「利益を絞り出す」ことは理論上は可能です。従って、経理技術的にはこういう営業利益は不可能ではないと思います。また、経理技術でななく、真っ当に?「顧客に製品を前倒しで買って貰って売上高を作って利益を増やす」という手段もあります。但し、それらは翌期以降に必ずツケが来ます・・・このあたりを私は「技術屋の為の会計入門(簿記を習わなかった人限定)」という講座で説明しようと考えています。

リコーは(会社としての公式発表ではないとはいえ)社長が交代されるようです。まさかとは思いますが「現社長への花道」という浪花節的な号令がかかっている?まあ、流石にそれは無いでしょう。そういうのを背景とした「無理な利益創出」は株価を上げる効果もなく、ツケを先送りするだけだからです。

3か月後の年間決算を見守りたいと思います。

【インクジェットに関して】

今回の決算説明会資料には明確な記述はありませんが、先般の IGAS2022や page2023でインクジェットに注力する姿勢を非常にクリアに示していました。もちろん、リコーがかなりの部分を依存している電子写真技術を核とした事業領域を簡単に放棄するわけではあり得ませんが、スマートな脱皮を図って欲しいと思います。

【第2四半期時点のインクジェットに関するコメントは下記(やや辛口です(笑))】

インクジェットに関する記述は 38ページの資料の中で僅かこれだけです。ポジティブな内容であることは救いです。が、この資料の纏め方は連綿と続く電子写真主体の事業で育ってきた方・部門によるものと感じます。そのあたりの見直しも必要なのではないでしょうか?

敢えて申せばこの次期中計に関する記述のなかで「IDPS(インダストリアル・デジタルプリンティング」が開発リソースのインクジェットシフトを示唆しているのかもしれません。なぜなら電子写真の対象メディアは僅かな例外を除けば基本的には紙に限られる訳ですが、インダストリアルといった瞬間にそれは多様なメディアを意味するので、現実的な選択肢はインクジェットしかないからです。

ただもう一方で「カンパニー制の導入」も謳われており、その趣旨には「意思決定の迅速化」と記されています。かつてコニカミノルタが分社化してホールディング制にした時の株主に対する説明は「権限を委譲して意思決定の迅速化を図る」というものでしたが、その分社化を廃止して統合した時の説明も「意思決定の迅速化を図る」というものでした(笑)要は体制など、どうでもいいのです。カンパニー制を導入したら意思決定が迅速化するというのは幻想です。

ポイントは「A:新たに重点とする事業や技術にちゃんとした専門家人材・業界に精通している人材を充てること」、或いは「B:最初は素人でも迅速に学習し、ネットワーキングを推進し、リーダーとしてそれを引っ張っていくことのできる人材がアサインされているかどうか?」・・・そこに尽きます!カンパニー長がこの「A」ないし「B」のいずれかでないとカンパニー制は却って弊害となりかねません。

これはなにもリコーに限ったことではありません。従来印刷技術からインクジェットにシフトしようとしても担当しているのは従来技術の人材とか、ハードウェアからクラウドや配信サービスにシフトしようとしているご時世に、それを理解できなかった日本の錚々たる家電メーカーの役員や上級管理職たち・・・それで何が起こりましたか?

そういう視点で次回以降の発表を見ていきたいと思います。

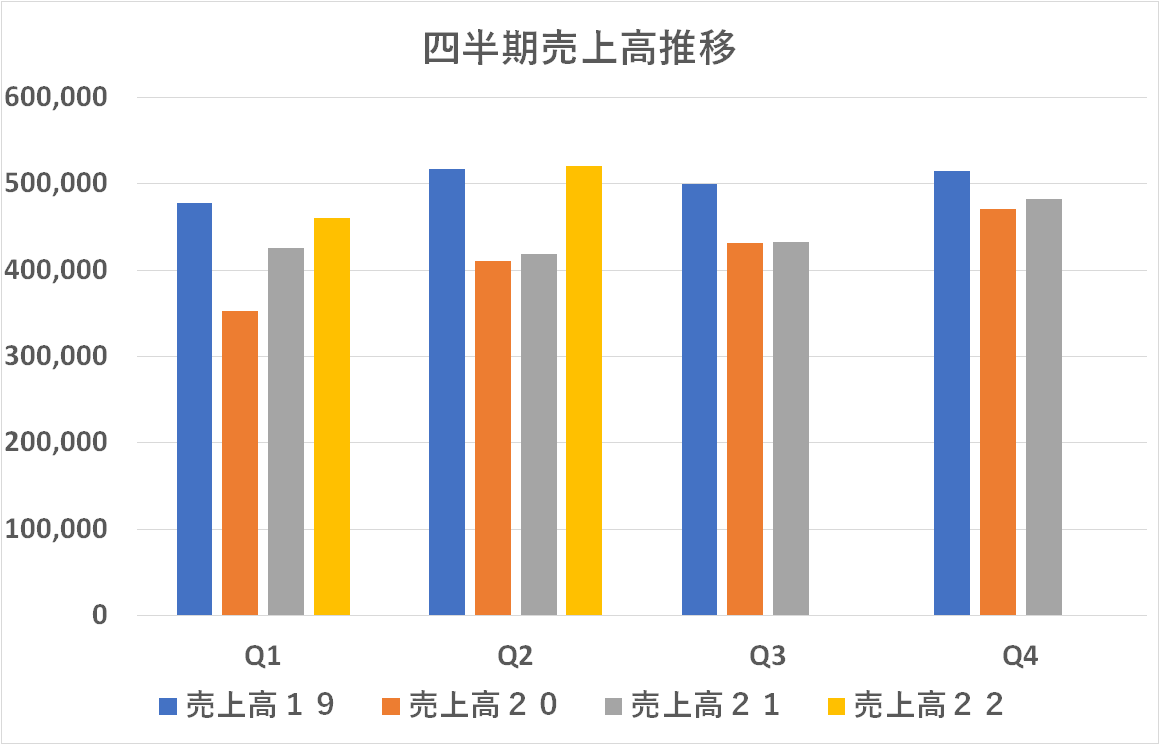

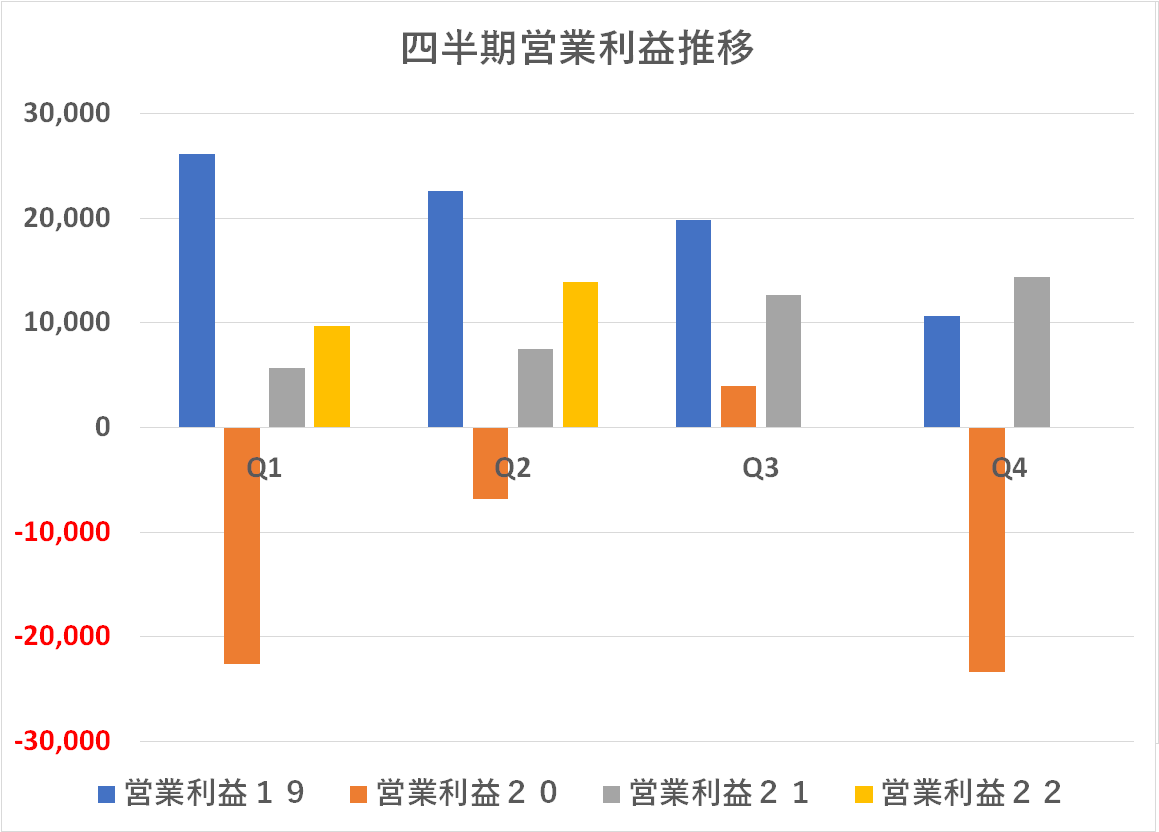

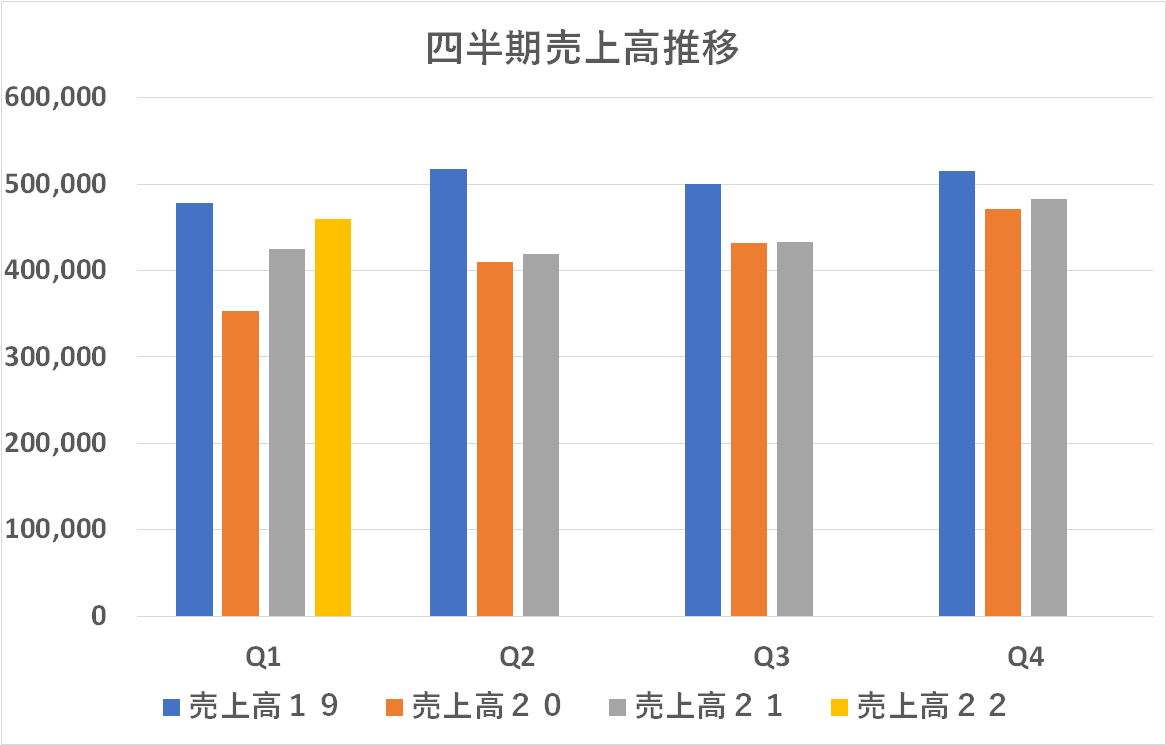

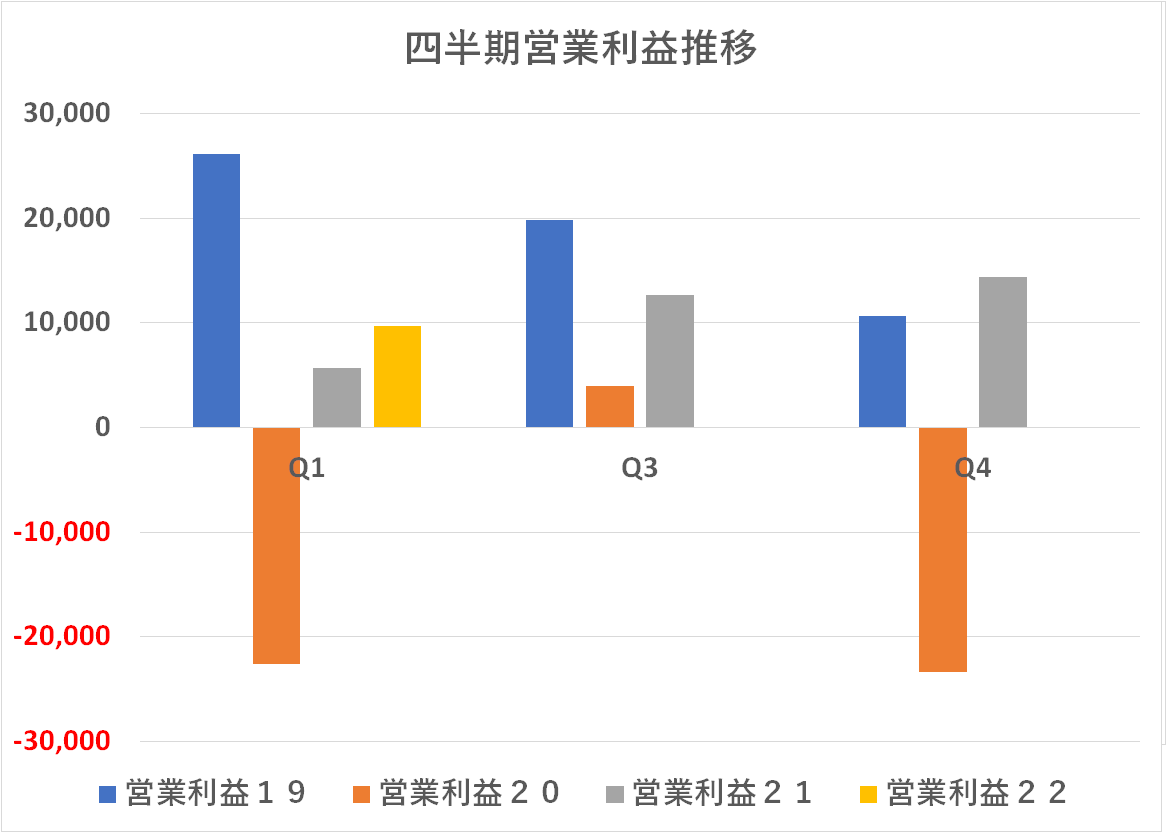

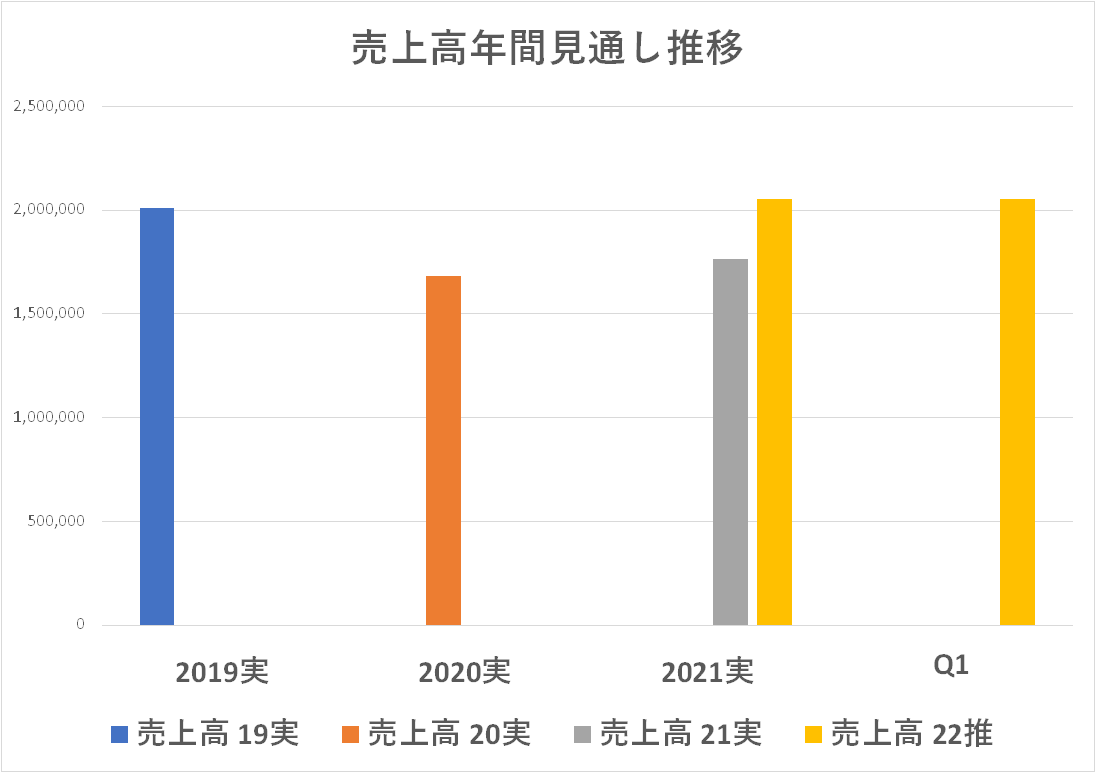

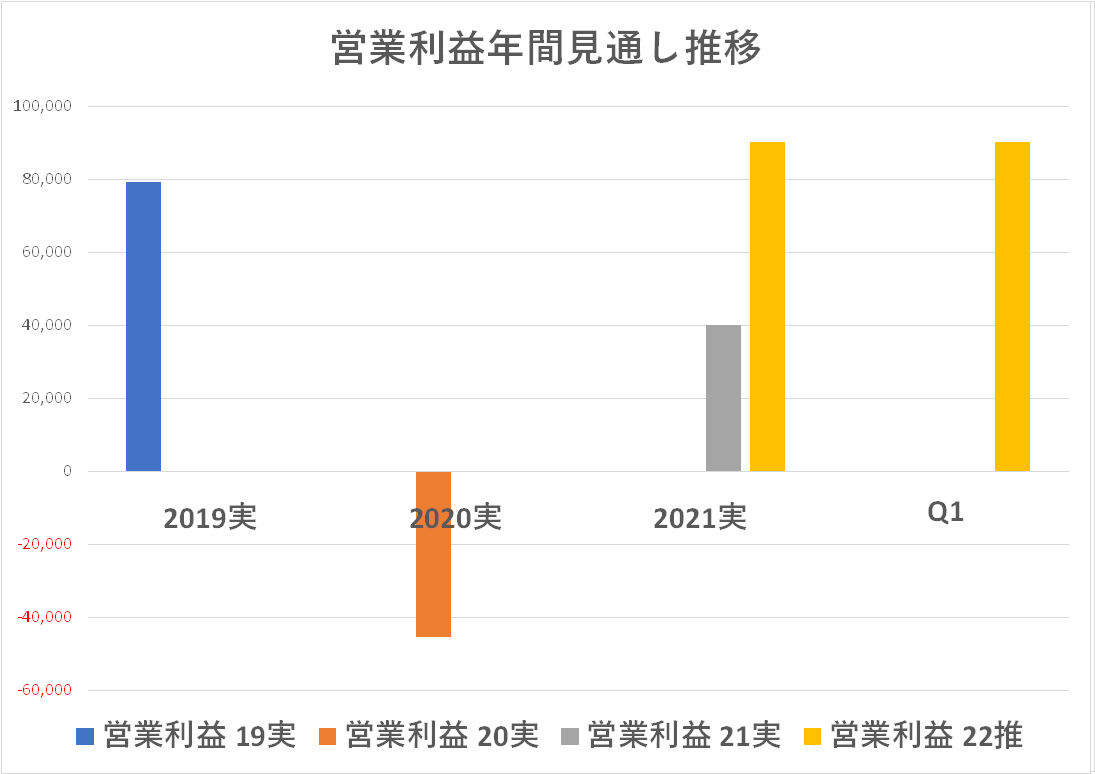

第2四半期売上高はコロナ前の 2019年度レベルまで回復しています。当時と比べれば為替の下駄を履いているので実態はそこまでは回復してはいないということになります。また営業利益は前年・前々年を上回り上昇基調ではありますが。コロナ前の 2019年度までには回復していません。このあたりの詳しい考察をしている余裕はないのですが、こういう状況を踏まえた今年度見通が下のグラフに表れています。

年度初めのコミットメントは売上高はコロナ前の水準に戻し、営業利益はそれを超える・・・というものだったわけですが、今回の見通しでは売上高はそこから僅か上方修正したものの、営業利益は逆に僅かに下方修正しています。まあ、それでもコロナ前を僅かに上回っていますが、そこだけは死守しようと頑張ったのではないか・・・というように読めなくもありません。

下をクリックすると「前回の第1四半期へのコメント」が読めますが・・・

さて、2021年度決算短信に記載された 2022年度の売上高・営業利益の見通しは上のグラフの黄色の棒で示しています。一言で申せば「コロナ前の 2019年度の水準に戻しますよ!」と言っているように見えます。

今回、それから3か月が経過した第1四半期終了時点で、リコーは年間見通しを据え置いています。同社は3か月前の 2021年度決算で既に円安効果を織り込み(吐き出し)ていたわけなので、見通しを据え置くのは妥当なことです。

しかし・・・そうであれば、年間ではコロナ前の 2019年水準に戻すとしたわけですから、第一四半期の実績が、売上高・営業利益のいずれも 2019年を下回っているのは残念で、今年度の出足としてはちょっと勢いに欠ける感じがあります。

と書いています。その流れをまだ変えられずにいるように見えます。

↑↑ さて、2021年度決算短信に記載された 2022年度の売上高・営業利益の見通しは上のグラフの黄色の棒で示しています。一言で申せば「コロナ前の 2019年度の水準に戻しますよ!」と言っているように見えます。

今回、それから3か月が経過した第1四半期終了時点で、リコーは年間見通しを据え置いています。同社は3か月前の 2021年度決算で既に円安効果を織り込み(吐き出し)ていたわけなので、見通しを据え置くのは妥当なことです。

しかし・・・そうであれば、年間ではコロナ前の 2019年水準に戻すとしたわけですから、第一四半期の実績が、売上高・営業利益のいずれも 2019年を下回っているのは残念で、今年度の出足としてはちょっと勢いに欠ける感じがあります。

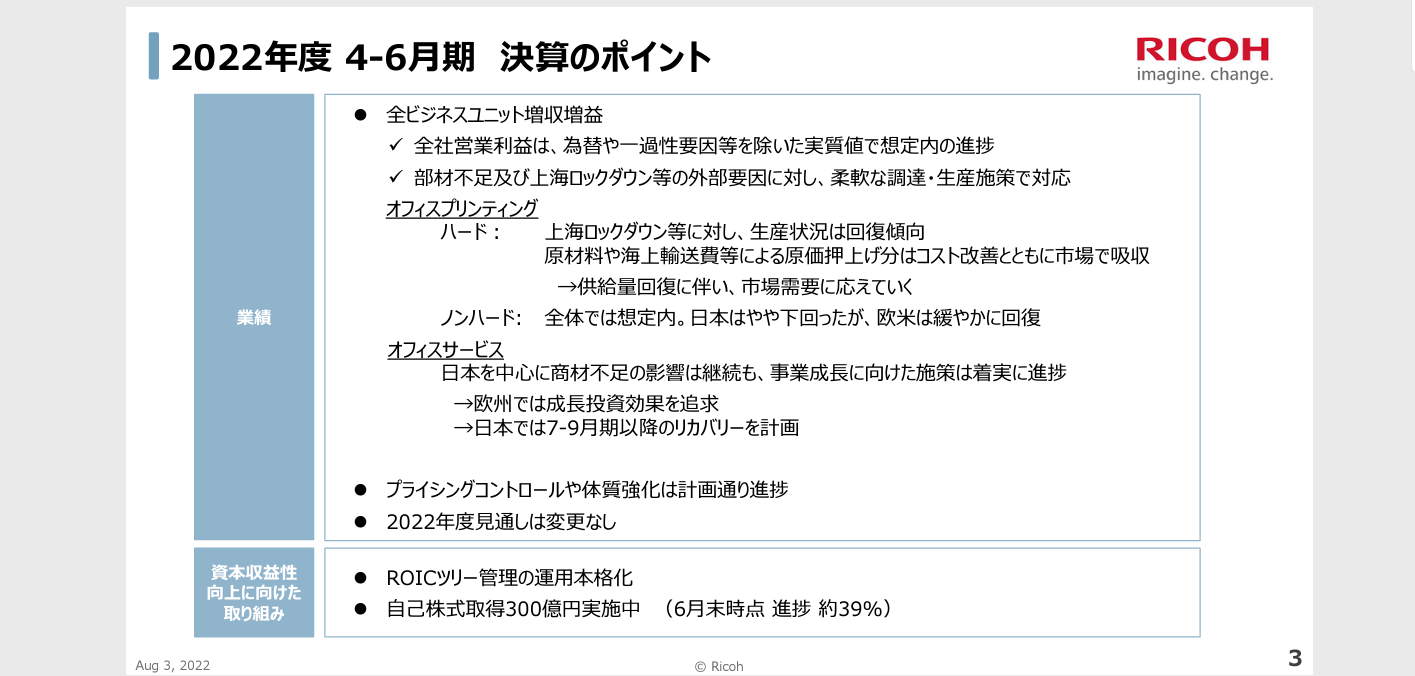

リコーの決算説明会資料によれば「全ビジネスユニットで増収増益」とあります。それはそれで大変目出度い話ですが、あくまで見通しは「コロナ前の 2019年水準に戻す」ことだったわけで、第1四半期営業利益は年間目標 900億円に対して 96億円と 10%強(本来なら 25%が期待値)に過ぎません。今後の発表で下方修正が無いことを期待したいと思います。

また、これは前回も書いたことですが・・・

「インクジェット屋としての視点から申し上げれば、決算説明資料から「インクジェット」というキーワードが実質的に消滅したことは残念です。まあリコーは2兆円企業でその 80%以上は電子写真ビジネスや関連サービスなので無理もないところかもしれません。業界をニュートラルに見てリコーのインクジェットは大変勢いがあり、事業を担っている方々の「顔も見えていた」と私としては大変高評価だったのですが、組織変更と共にキーワードも消えてしまい、あれ?どこに行ってしまったの?という感じがしています。」

・・・今回も決算説明会の資料を隅々まで読んでみましたが、インクジェットというキーワードを見つけることは出来ませんでした。

ちょっと辛口で書きましたが、8月 2日の日経電子版(有料会員限定)に、あるファンドの運用部長の談としてこんな記事が掲載されました。こういうポジティブな見方もあるわけで、今後の展開に大いに期待したいところです。

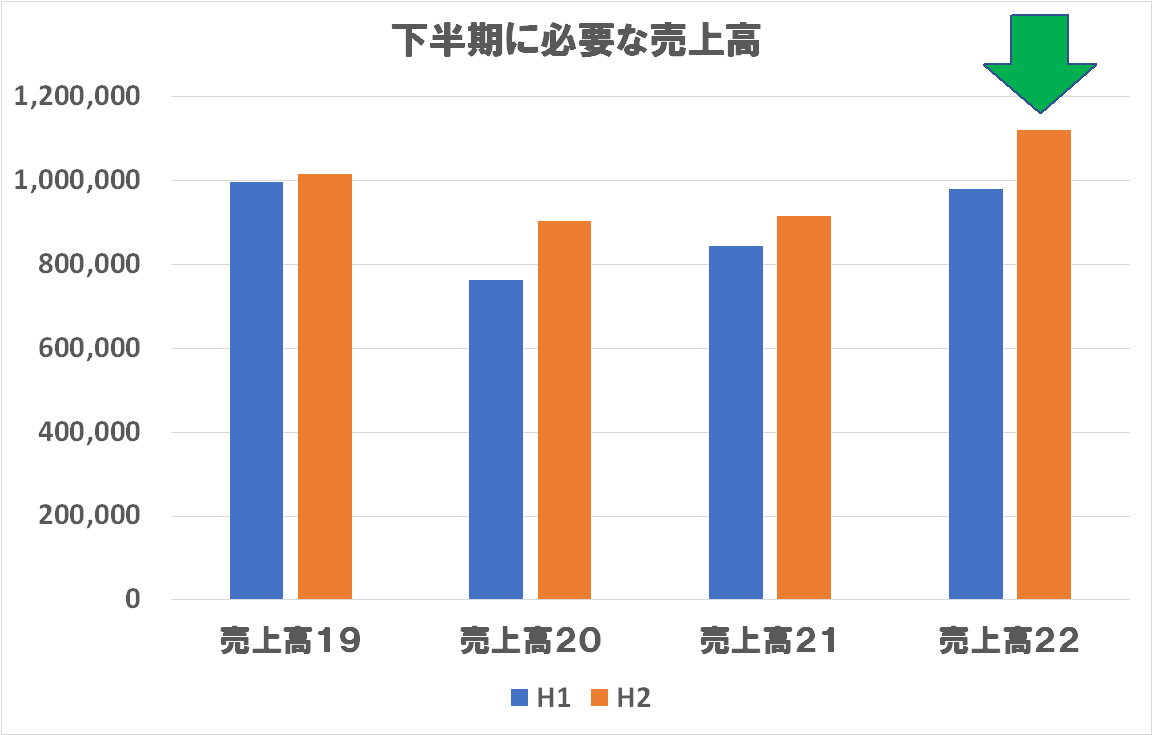

他社でやったのと同じ手法で「年間見通しー(Q1+Q2実績=下半期に必要な数字」という計算式で、売上高・営業利益をどう読んでいるかを求めてグラフにしてました。

下半期の売上高・営業利益ともコロナ前の 2019年度からは 10%以上回り、今回締まったばかりの上半期を大きく上回るという「勇ましい数字」であることがわかります。売上高は対上期 14%アップ、営業利益に至っては年間では下方修正したとはいえ、下半期は対上期 2.6倍にする!とコミットすると言っていることになります。

前回コニカミノルタの項で書いたのと同じく「円安効果が取り込めるんだから、そのくらいは達成して欲しいな」という想いと「でも、なにかかなり無理してませんかね?本当にできるの?」という相反する想いが交錯します。企業経営には「inertia イナーシャ 慣性」があります。イーロン・マスクが買収した twitterの社員を即日に半分解雇するなどという芸当は、日本のこの規模の真面目な製造業にできる芸当ではありません。上期の状況を見て、下期の回復施策の大号令をかけたとしても、それが数字を伴った効果が出るのはもっと時間がかかるものです。

やはり、第3四半期の発表を「高い緊張感を持って注視する」ことに致しましょう。かなりあちこちで緊張感が高まっています(笑)