- 2023-4-9

- トピックス

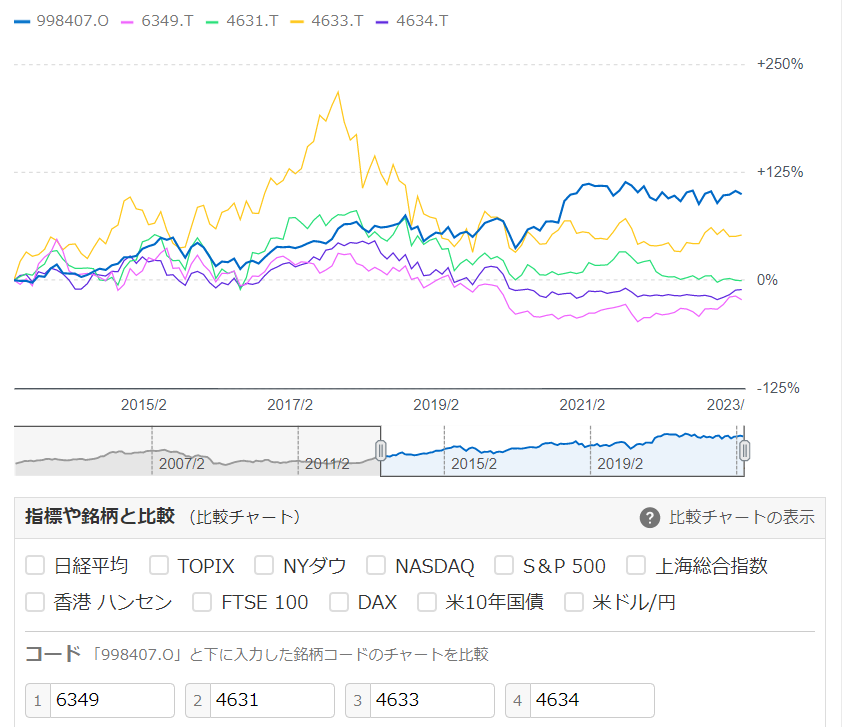

「Yahooファイナンス」で、多少なりともインクジェットに絡む企業の、この10年の株価を指標化して比較しています。1年や2年ではなく、10年という長期スパンで見てみると非常に興味深いものが見えてきます。今回は印刷関連のメーカー群です。

【まずは日経平均そのものから】

右の「%」の数値を見ると90%と120%の間あたり・・・105%というところでしょうか。実数値でいえば 13,677から 28,188なので 106%アップ。ざっくり申せば「日経平均はこの10年で2倍になった」・・・ということになります。

もっと長期スパンで見ればこういうチャートになります。リーマンショック、チャイナショックなど企業の個別事情ではない波がはっきり見えますね。

【印刷業界関連ベンダー】

「6349:小森コーポレーション(以下 小森)」「4631:DIC」「4633:サカタインクス(以下インクス)」「4634:東洋インキSCホールディングス(以下 東洋)」です。

ざっくり見れば残念ながら4社とも日経平均の成長を下回っており、10年前の株価と比べて約 1.5倍になった黄色のラインのインクスを除いては、10年前の株価と同水準かそれを微妙に割り込んでいるのが分かります。

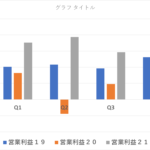

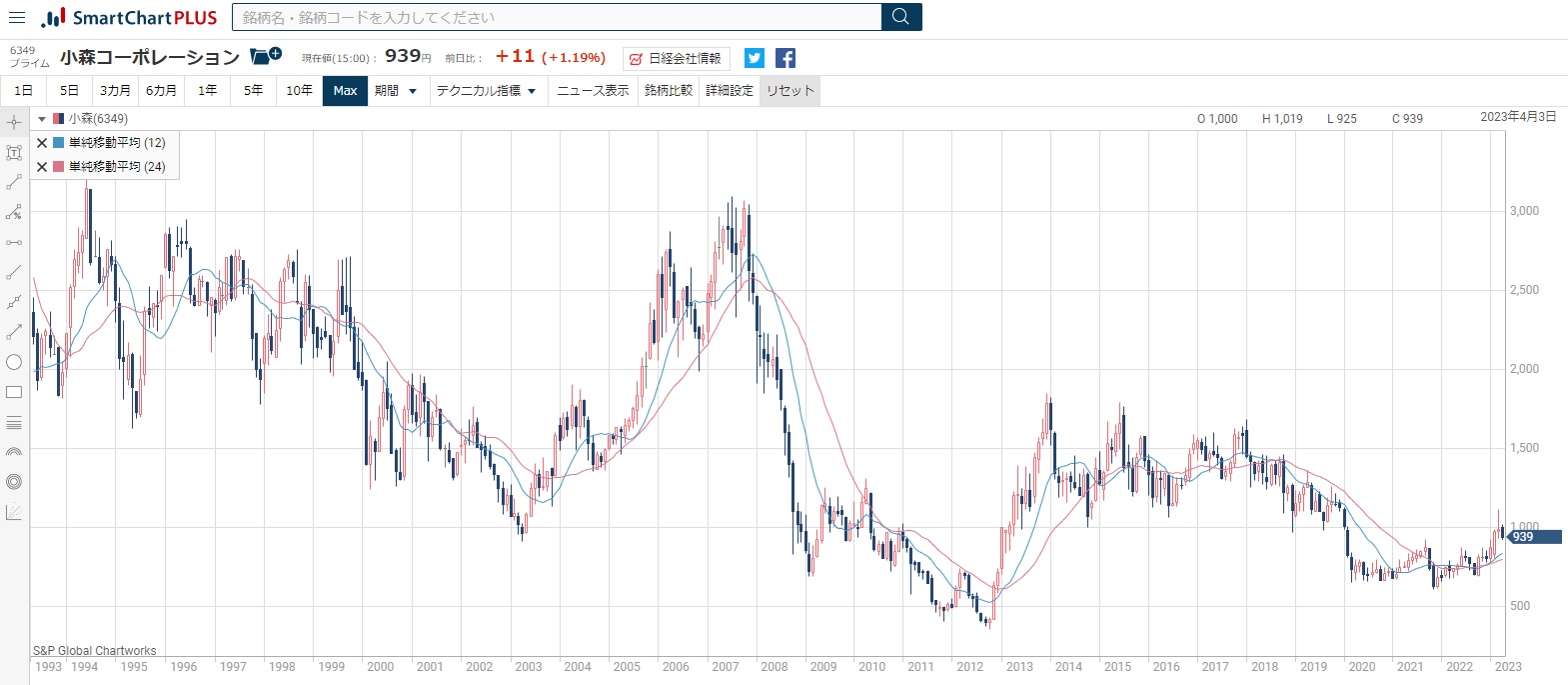

【小森コーポレーション】

まず印刷機メーカーの小森ですが、画像をクリックして拡大して頂くとお分かりのようにリーマンショック前は 3,000円を超えていた株価は一気に 1,000円を割り込み、その後も低落傾向でしたが、2013年に 1,800円まで戻し、現在は 1,000円を少し切ったあたりとドラマチックな推移を辿っています。

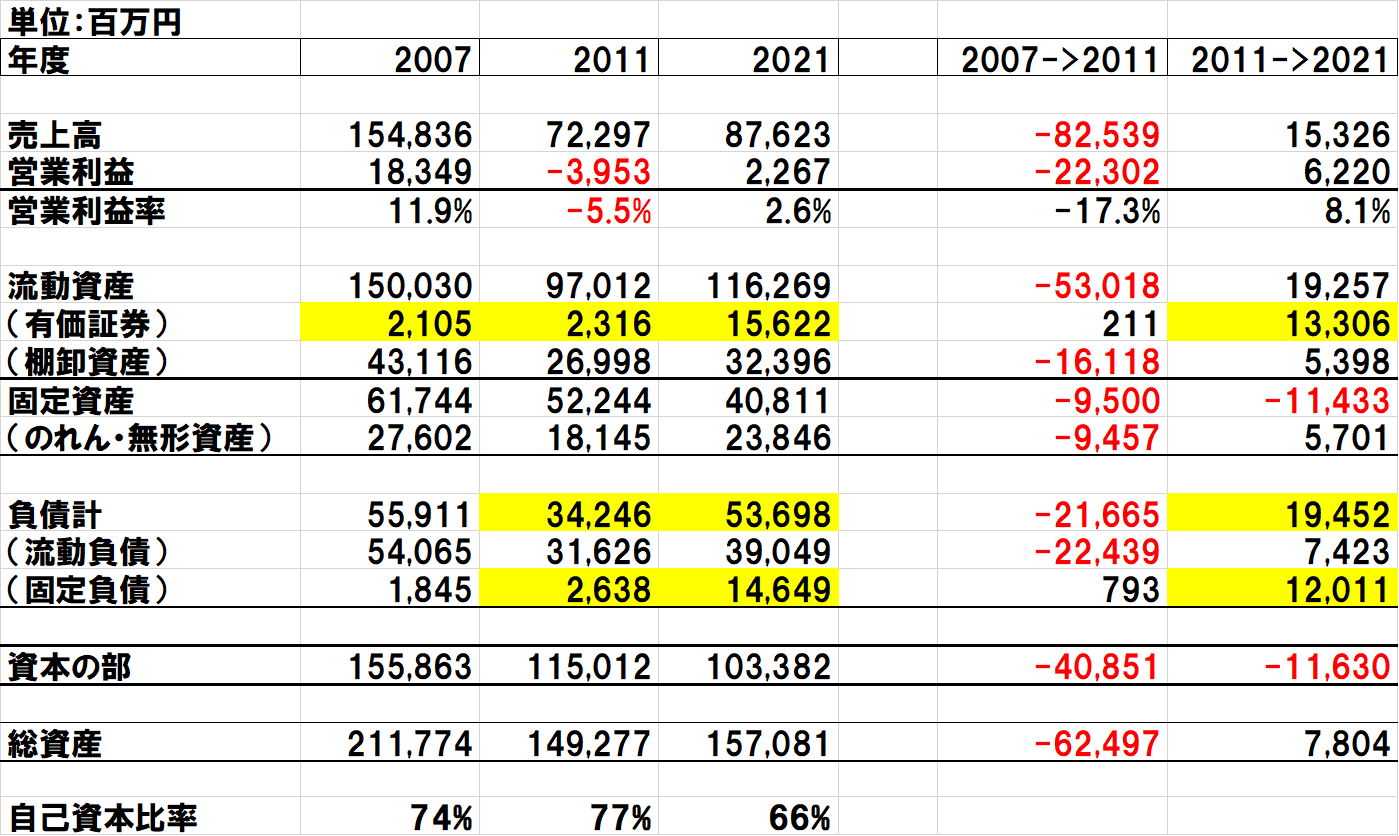

上の表は同社の損益計算書と貸借対照表の主要な数字だけを纏めたものですが、リーマンショック前の 2007年度と、その4年後の 2011年度を比べると売上高は半分以下に落ち込み、営業利益も赤字となっており、如何にそのインパクトが大きかったか明らかです。

また、その 2011年はランダとの関係ができる前の年ですが、そこから10年後の 2021年度へは、売上高を 150億円ほど伸ばし、営業利益も黒字を回復しています。貸借対照表(バランスシート)の差分を取ってみると、この10年間で負債、就中それ以前には非常に少なかった固定負債を増やし、運用サイドでは流動資産を増やし、固定資産全体は減っていますが無形固定資産&のれんが増えています。2020年のドイツの機器メーカー MBOを買収した際の「のれん」でしょうか?

また、増えた流動資産のなかでも有価証券の項目が 130億円増えているのが特徴的です。投資目的の有価証券は無形固定資産に分類されるはずなのでちょっと目立ちますね。この間に起こった変化の主なものはやはりランダとの関係で、何か関係があるのでしょうか?

その流動資産の有価証券の内容にも拠るのでしょうが、結果としてこれだけオフセット印刷機の事業がタフな環境下にあってなお、かつては企業の安定性の指標とされた自己資本比率が 66%という高レベルにあるのは流石と見えます。

ランダ技術による B1枚葉機(Impremia NS40)の完成度は非常に高いレベルまで来たと伝わってきており、挽回に期待したいところです。

【インキ関連メーカー3社】

DIC・東洋・インクス共に、かつてはアナログ印刷向けインキの老舗というイメージでしたが、いずれも材料技術を活かして機能性材料やハイテク分野の工業用製品にも進出していることは良く知られています。

4631:DIC

4633:サカタインクス

4634:東洋インキSC HLDGS

上の画像はクリックすると拡大しますが、サカタインクスは印刷インク(恐らくインクジェットインクも含まれている)の比重が大きく、DICと東洋は機能材やポリマーなど印刷関連ではないカテゴリーのアイテムが半分を占めています。

4631:DIC

売上高に占める印刷インキ(インク)のウエイトが比較的少ない(約半分)DICと東洋は比較的似たチャートであるのに対し、それのウエイトが大きいインクスのは少し変わっています。

インクジェット視点で言えば、DICは欧州のサンケミカルを子会社化しており、その子会社でインクジェットインクの老舗「SUNJET」を傘下に持っています。サカタインクスは米国のトライアングルを買収し、INX DIGITALとしてインクジェット機器販売にも進出しています。東洋も国内外にボリューム顧客を持っており、3社ともしっかりと存在感を発揮しています。ただ、売上高全体に占める割合はまだ支配的ではなく、株価形成へのインパクトは少ないものと思われます。

この項、続きます