- 2023-4-7

- トピックス

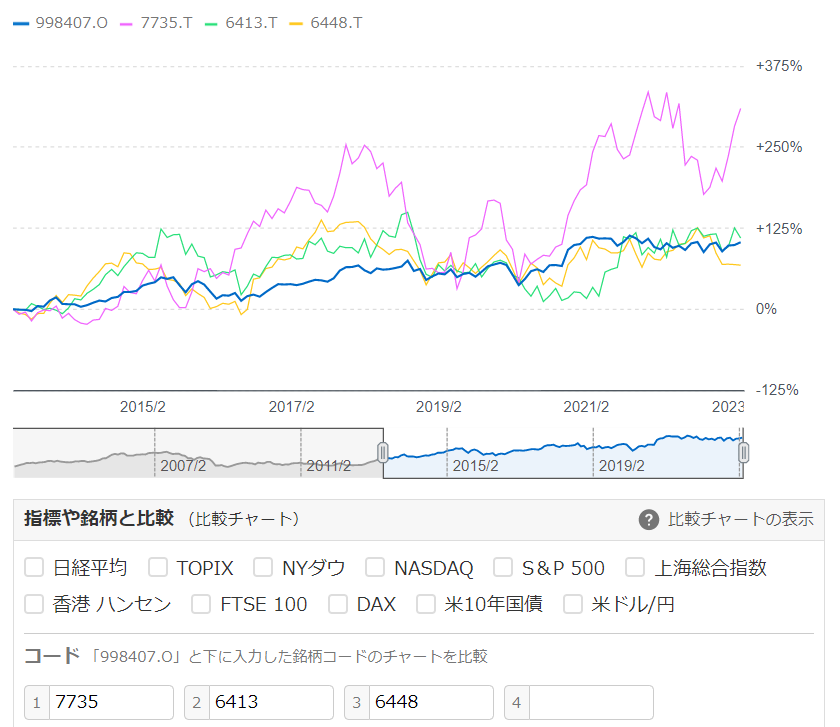

「Yahooファイナンス」で、多少なりともインクジェットに絡む企業の、この10年の株価を指標化して比較しています。1年や2年ではなく、10年という長期スパンで見てみると非常に興味深いものが見えてきます。今回はワイドフォーマット機を重要な事業分野としている企業群です。

【まずは日経平均そのものから】

右の「%」の数値を見ると90%と120%の間あたり・・・105%というところでしょうか。実数値でいえば 13,677から 28,188なので 106%アップ。ざっくり申せば「日経平均はこの10年で2倍になった」・・・ということになります。

【一括りにはし辛い企業群】

電子写真やワイドフォーマットといった分かり易い共通項では括れないながら、インクジェット業界では重要なポジションにある3社を採り上げます。「7735:SCREENホールディングス(以下 SCREEN)」「6413:理想科学工業(以下理想科学)」「6448:ブラザー工業(以下ブラザー)」です。

まず3社とも10年前の株価を割り込んではおらず、0%以上のポジションにありますが、その背景は当然ながらそれぞれ異なっているものと思われます。SCREENは非常にダイナミックな動き、理想科学は概ね日経平均並みの動き、ブラザーも日経平均並みの動きで理想科学と似ていますが、ここ数か月はその前から 25%ほど落ち込んでいるようです。

まずブラザーですが、10年スパンというのは偶々私が普段使っている Yahooファイナンスの制約なので、もう少し長いスパンを SmartChartPLUSで見ておきます・・・最初からこちらでやればよかったか?(笑)

ご記憶のある方も多いかと思いますが、ブラザーは 2015年に英国のコーディング&マーキング分野の老舗 DOMINOを、当時のレートで 1890億円という大金で買収しました。私も産業用インクジェットの業界に居て、この買収の意味が俄かには理解できなかったのですが、市場も困惑したのか、株価は買収前の半分近くにまで下落します(グラフの DOMINO)。加えて、この年は所謂「チャイナショック」の影響もあったと思われます。

推測するに DOMINOの側には「コーディング&マーキング分野の 3D(Danaher、Dover、DOMINO)と称されつつも、他の2社が当時の円レートで1兆円規模のコングロマリットの一部であったのに対し、DOMINOは数百億円規模の独立系で、将来に不安を抱き「どこか大手の参加に入りたい」という希望があり、一方ブラザーも FAXやプリンターなど小規模な家庭用・SOHO用機器の将来に不安が有り「産業用分野の比重を高めたい」という意図がマッチしたのではないか・・・と推察されます。

その後、株価は回復し過去20年間で最高値を付けますが、2018年にはブラザー固有の問題ではなく、株式市場全般の要因によって半分くらいに値を下げます。

同社の個々の事業分野については詳しくは存知てはいませんが、インクジェットに関しては・・・ポジティブな側面は同社の DTG(Direct To Garment)プリンターは市場での評判は良好な様だということでしょう。懸念点を上げるとすれば、自社開発した(している)ヘッドをどう活かすのかが見えづらいことと・・・やはり DOMINOとのシナジーが見え辛いことでしょうか?先般の IGAS2022で DOMINOの大型機を展示していましたが、日本市場でそれで何をしたいのか?という意図は見えませんでした。

理想科学は、この10年で見れば日経平均並み、約2倍の株価となっています。もっと長いスパンで見れば 2009年頃にボトムがあり、そこから見れば約6倍の株価となっています。その間、2015年のチャイナショックや、2018年の米国金利上昇(米国株価下落)・米中貿易摩擦など外的要因による落ち込み、2020年の経営状況による落ち込みはあったものの、長期的に見れば株価は堅調に上昇していると見ることができます。

同社は、かつては年末の国民的行事であった「プリントごっこによる年賀状印刷」という一大市場を失い、また主力の孔版印刷機市場の長期的下落をインクジェットのワンパス機「ORPHIS」で補完代替し、更に高速機の「VALEZUS」を投入するなどの体質転換を行いつつ、長期的この株価上昇という結果を出していることはポジティブに受け止めたいと思います。今後は、その VALEZUSや、かつてのプリントごっこの技術を応用したサーマル方式スクリーン製版機(GOCCOPRO)などの事業拡大加速に期待したいところです。

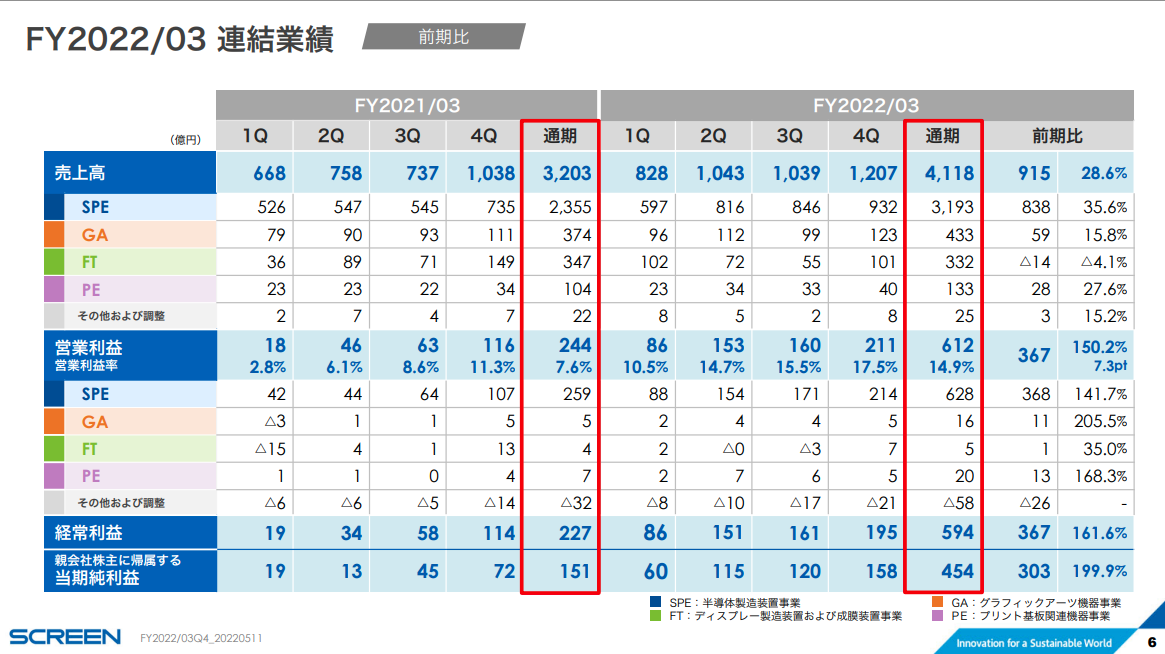

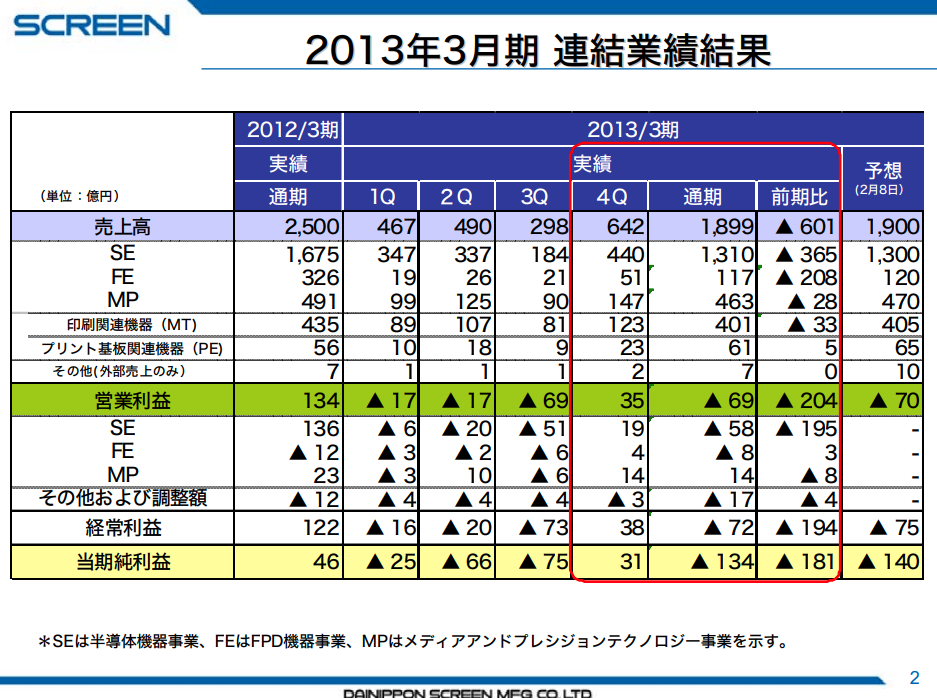

SCREENは、我々インクジェット屋の視点からは、名機 TruePressJet520とその一連の後継機や、CTP機器、ワークフローソフト EQUIOSで印刷業界に存在感を確立している企業という印象が強いですが、実態としては下の決算説明資料(「2022年度)でも明らかなように、SPEと略される「半導体製造装置」が事業の大半を占め、GA(Graphic Arts)と略される印刷関連部門のウェイトは売上高で 10%強・営業利益で 3%弱です。従って、同社の株価形成は半導体業界の動向が支配的であると考えられ、インクジェットと結び付けて論じるのはちょっと飛躍があるでしょう。

それを踏まえた上で言うならば、この20年でのボトムだった 2009年初の 1000円割れから、現在の株価は実に10倍以上になっており、また半導体産業のサイクルや外的要因の影響を受けたと思われる波をキャンセルすれば、この20年は概ね上昇基調で推移しているのは素晴らしいといえるでしょう。気になるのは、GA部門が折角の名機 TruePressJet520シリーズが有りながら、部門としての事業規模が 400億円前後でずっとほぼ横ばいであることです。(註:下に掲げる 2012年 3月期の表では MPと表示されている)

理想科学の「↓孔版印刷機と↑インクジェット機」の関係と同様「↓CTPなどアナログ印刷関連と↑インクジェット機」のキャンセル関係があるのでしょうが、そろそろ上昇基調に転じてもいいのではないかと期待します。

この項、続きます