- 2022-11-3

- トピックス

業界各社の 2022年度第2四半期決算発表をした企業を順に取り上げています。今回は 11月 2日に決算発表をしたコニカミノルタです。同社は、今年度の為替前提を「$US:110円・€:125円」という、今となっては夢のような円高レートとしていたことは前回書きました。それがロシアのウクライナ侵攻が始まった 2月 24日以降急速に円安(ドル高)が進み、その是非はさておき、少なくとも輸出企業には有利な状況が現出したのでした。

そう思って第1四半期の決算を楽しみにしていたところ、まさかの営業赤字・・・。今回、第2四半期では既に見たエプソンやキヤノンは、円安をフルに享受して下期に記録的な売上高や営業利益を見通しています。コニカミノルタの場合は「$US:110円・€:125円」で見ていたものを、最近の実勢($USも€も 145円あたり)に置き換えるだけで記録的な売上高や巨万の営業利益が出てくる理屈です。期待しましょう(笑)

これによると「最も円高寄り」を前提としているコニカミノルタと、「最も円安寄り」前提としているリコーでは、実にドルで 15円、ユーロで 10円もの開きがあります。

記事にも書きましたが、コニカミノルタののこレートは円安進行前の予算策定レートとしては非常に妥当なもので、恐らく予算策定レートそのものと想像されます。リコーも同様なレートを使って予算策定したのでしょうが、発表時には円安が進行していたので、それを織り込んで(数字を修正して)発表した、コニカミノルタはそうしなかった・・・ということでしょう=今回発表される数字(第1四半期・年間見通し)は、大きな上振れが期待できます・・・期待しておりました!・・・ところが・・・

毎度しつこく書きますが・・・私は同社を離れて既に丸 6年以上が経過しており、産業用インクジェット全般をニュートラルに応援するという現在の立場からは特段のバイアスはかかっていないつもりです、が、逃げ足の遅い私は、現役時代に蓄積した株もまだ少しは保有しているので、思わず「喝っ!」と叫びたいところもあります。そこを押さえて平常心で?公開情報のみに対して淡々とコメントを記述していく所存です。万一行間から「喝っ!」という声が聞こえたら・・・それは抑えきれないホンネです(笑)私の未熟さをご容赦ください(笑)

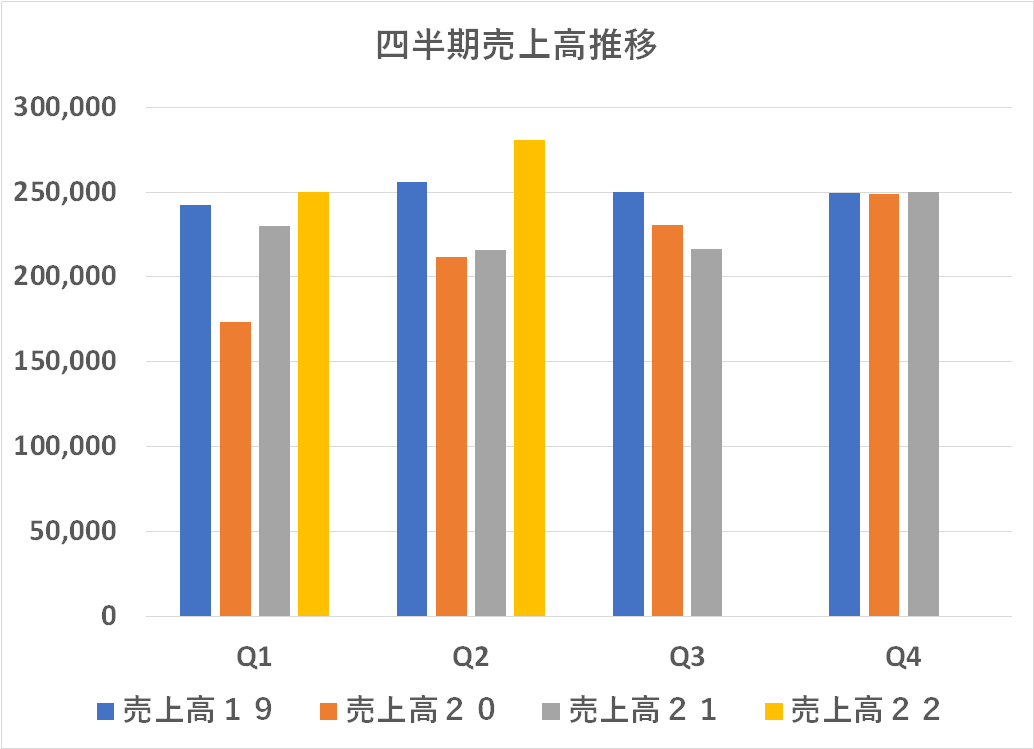

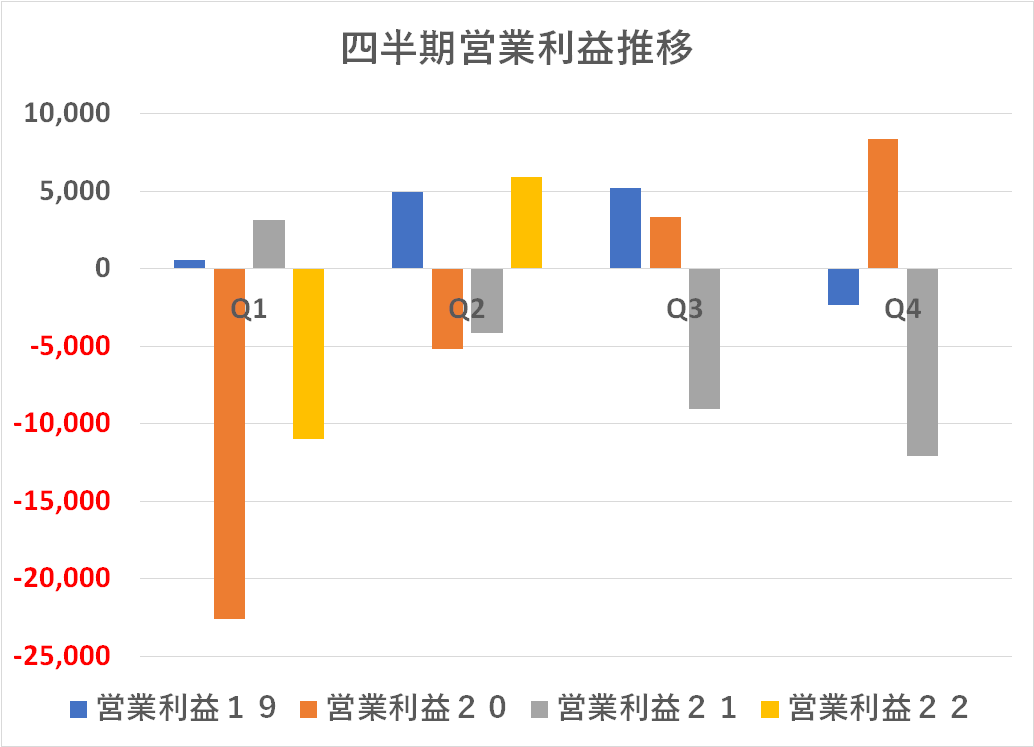

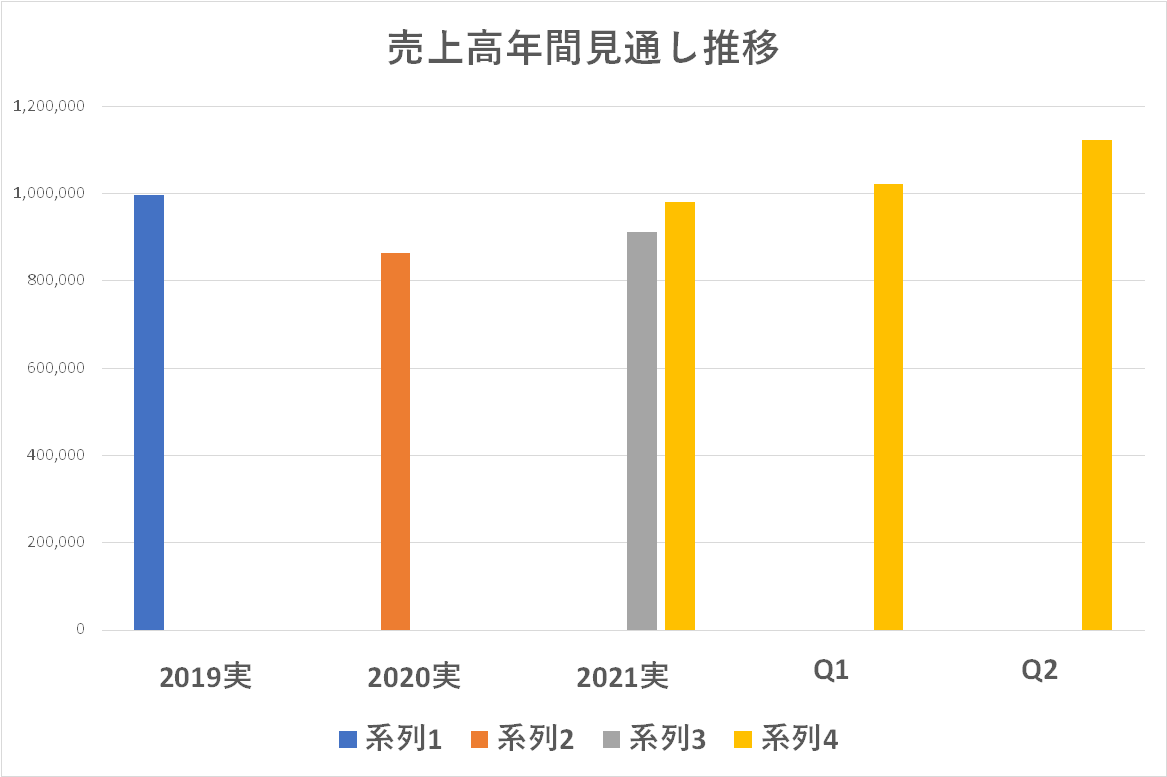

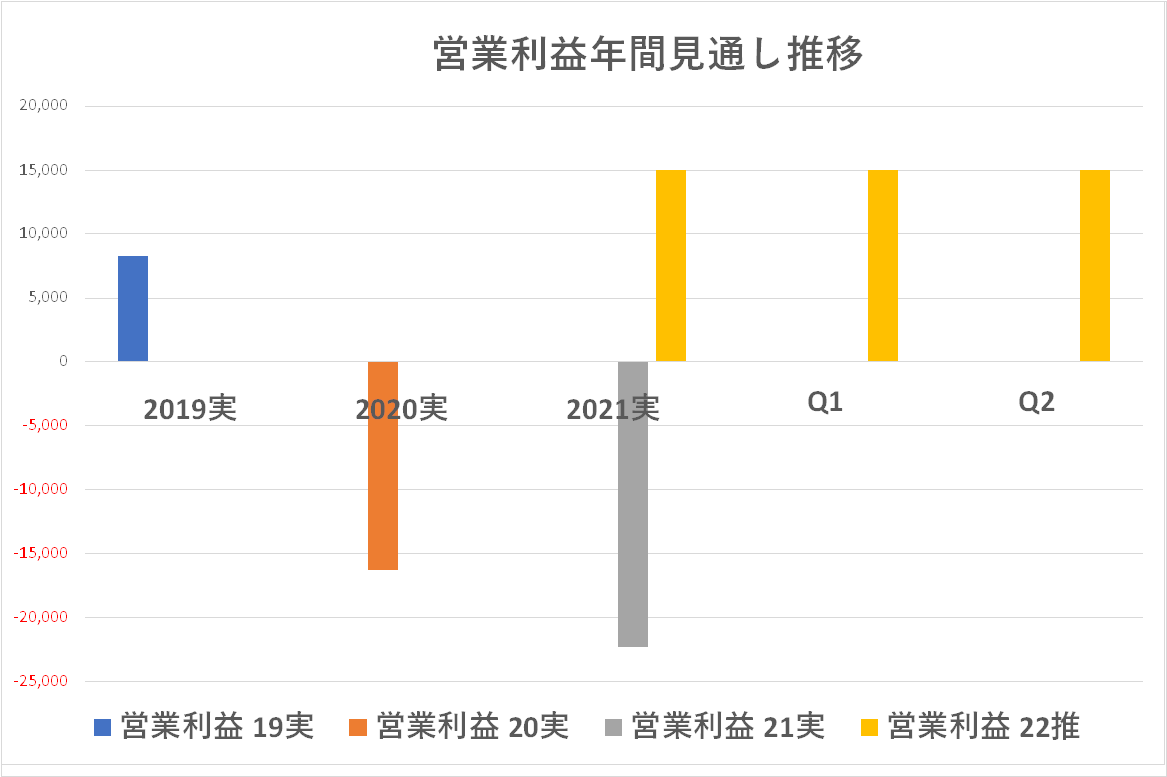

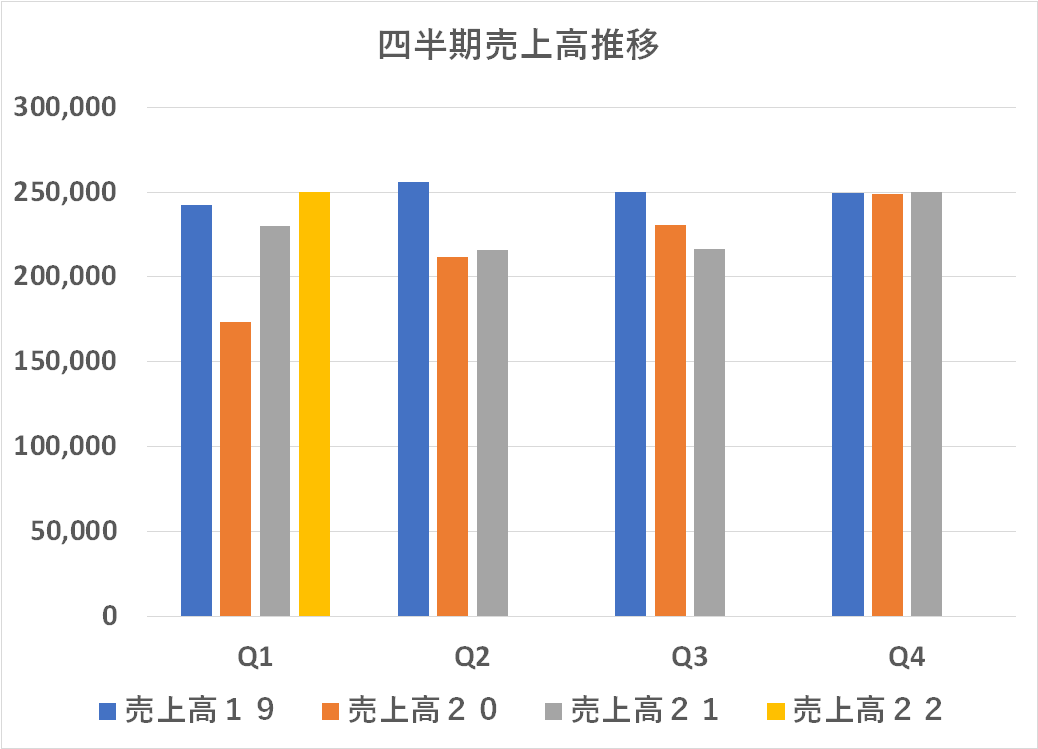

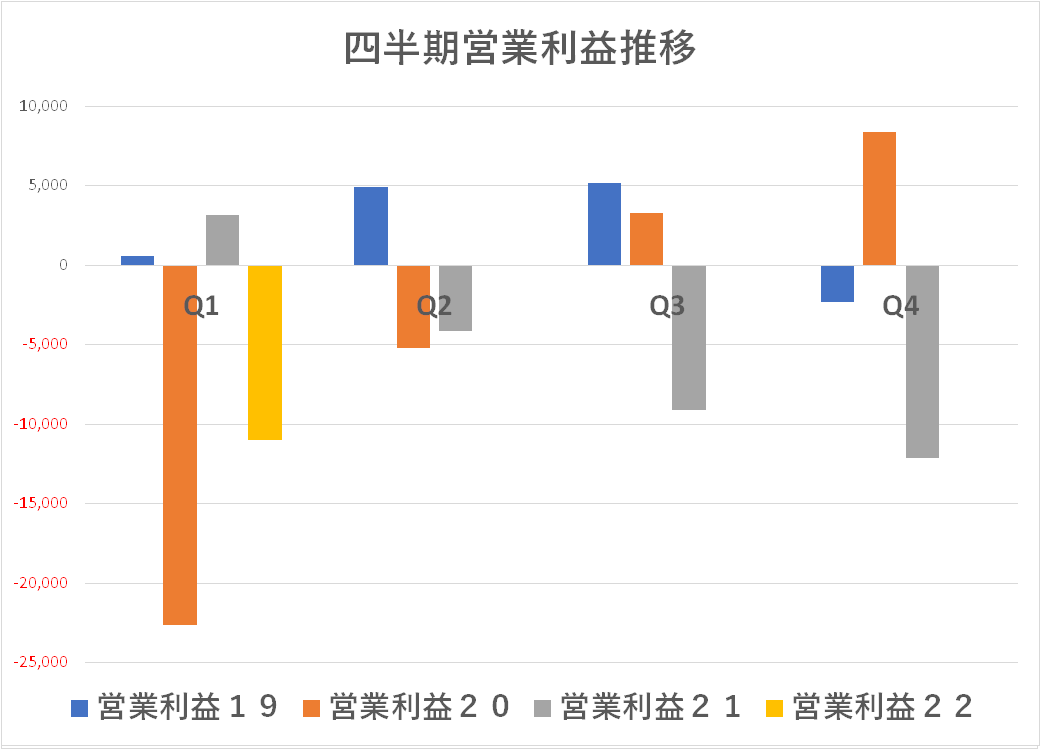

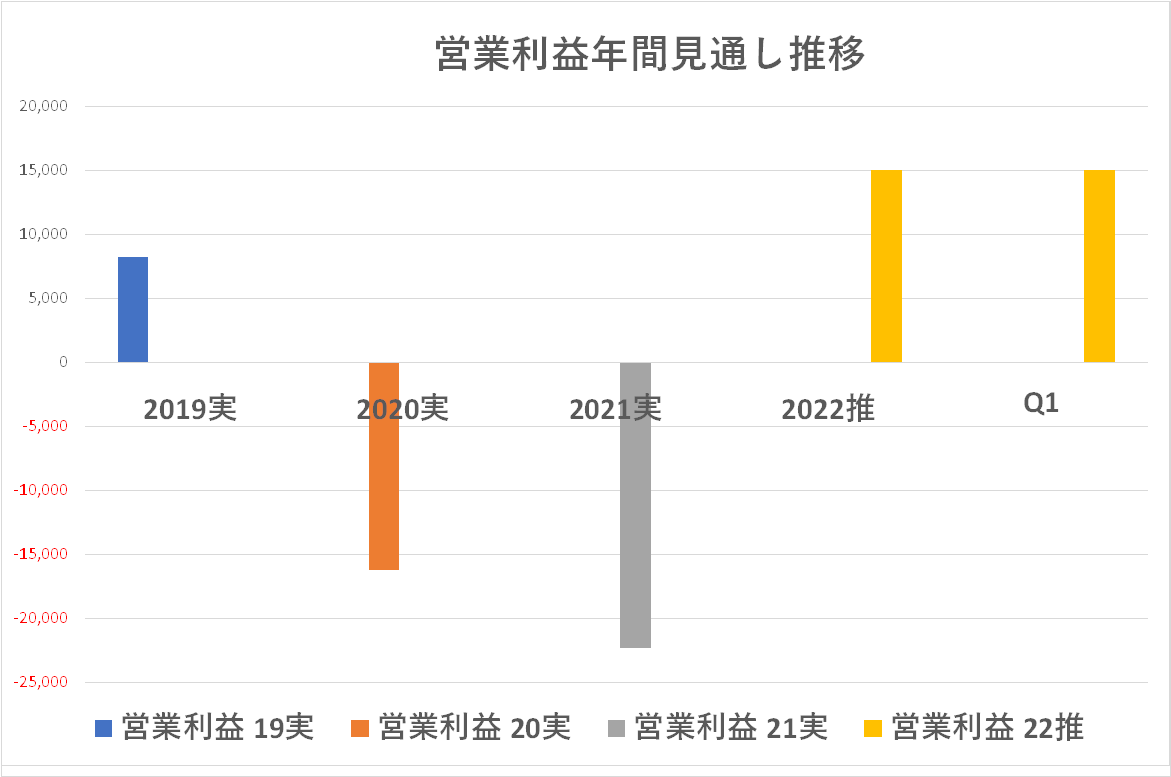

売上高は円高の追い風を受けてか、まずまずの数字と見えます。営業利益は・・・黒字にはなっていますが、Q1の赤字をカバーするには至っていません。そもそも円安の追い風をかなり受けたはずのQ2の営業利益率が 2.1%?エプソンは 8.3%、キヤノンに至っては 9.9%ですよ?

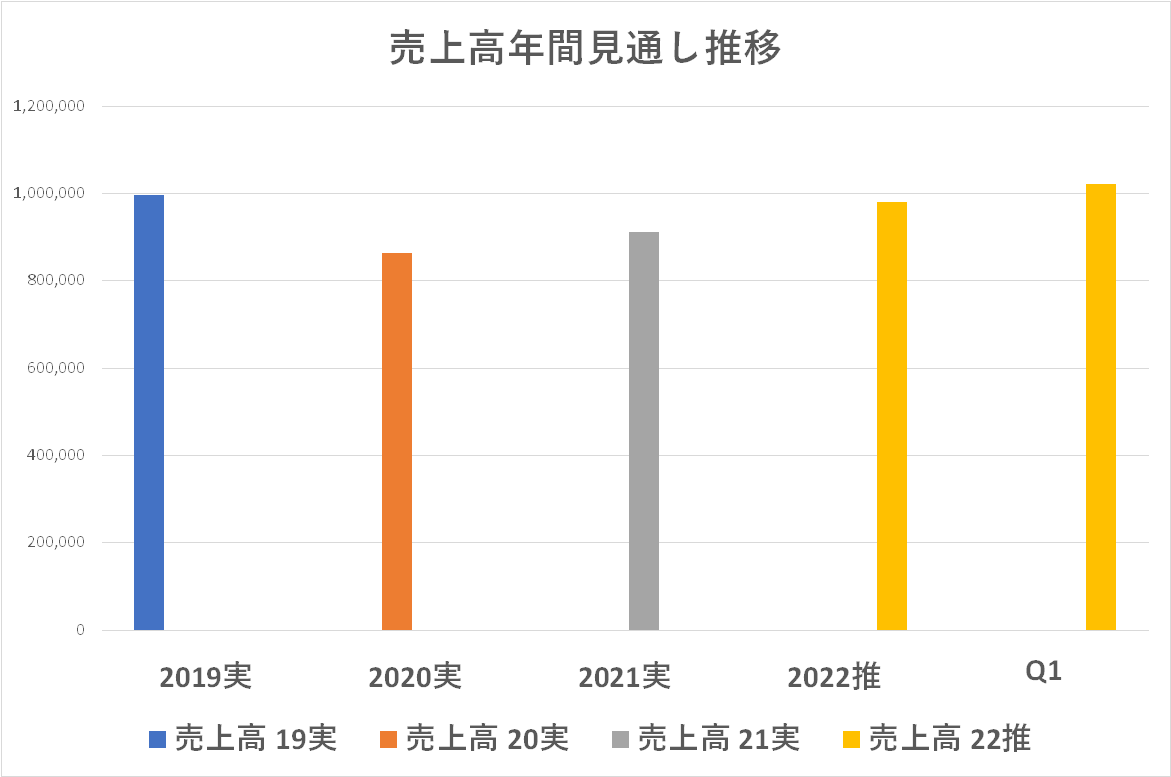

年間売上高の見通しは他社同様に上方修正されています。そりゃそうだよね、今年度の為替前提を「$US:110円・€:125円」としていたんだから(笑)ところが・・・営業利益は期初に公表された値が据え置かれています。え?なんで?

同社の決算説明会資料を斜め読みすると(しっかり読み込む余裕がないのでご容赦)細かい説明がいろいろ書いてあります。が、正直申して細かすぎてよくわかりません。

そんな個々の細かい話の積み上げではなく、どうにも腑に落ちないのが、期初に「$US:110円・€:125円」という前提で年度の推定を計算していたものが、今回「$US:145円・€:140円」(上記資料 14ページ目)で見直して何故営業利益が据え置きなんだ?という点です。

業界各社の中で一番コンサバな為替前提で年度推定値を公表していた=(いわば)隠し財産はかなりあったはず・・・それが「$US:145円・€:140円」で見直しても、営業利益の推定値が変わらない=その隠し財産を食ってしまうようなネガティブな要素がある・・・ということになりますね、ロジカルには?まあ、それがQ1の営業赤字分だったということかもしれませんが・・・

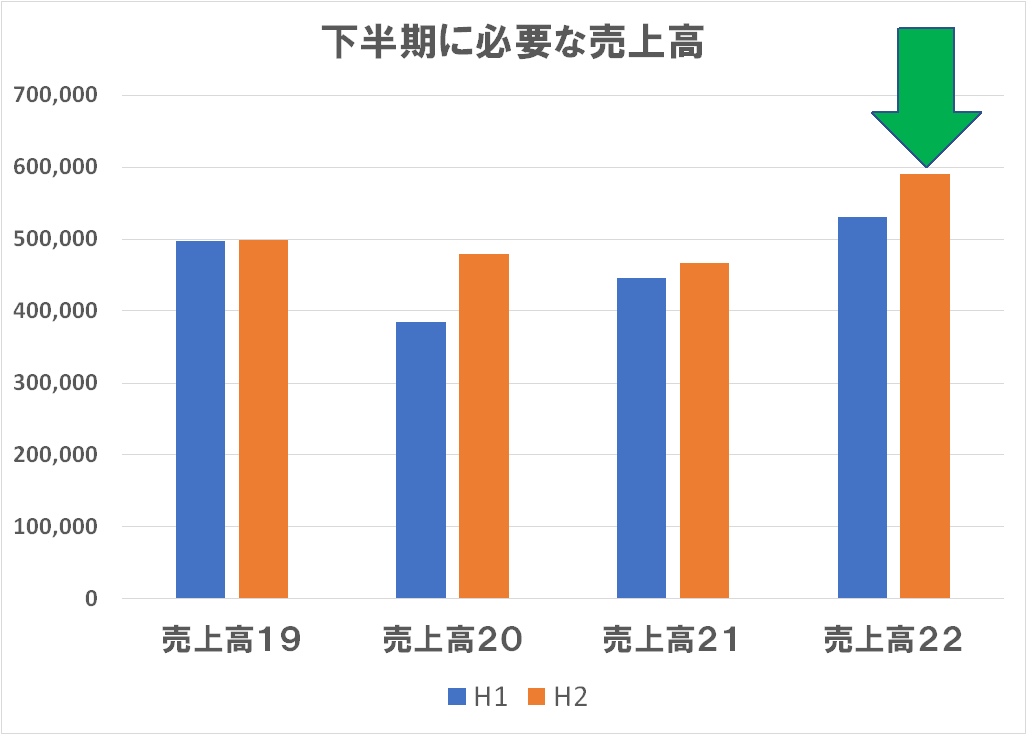

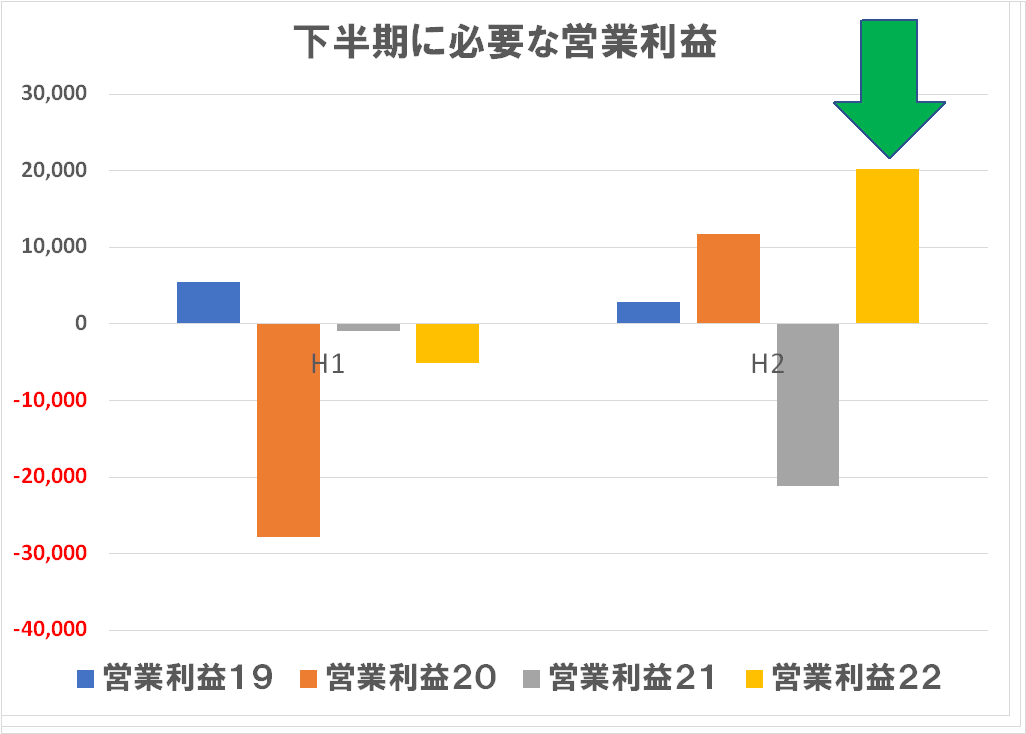

「年間推定-Q1&Q2実績」という単純式で下期をどう見ているのかを計算してみます。売上高に関しては、まあこれだけ円安に振れたんだから、このくらいにはなるよね・・・という感じで、特段の違和感は感じません。

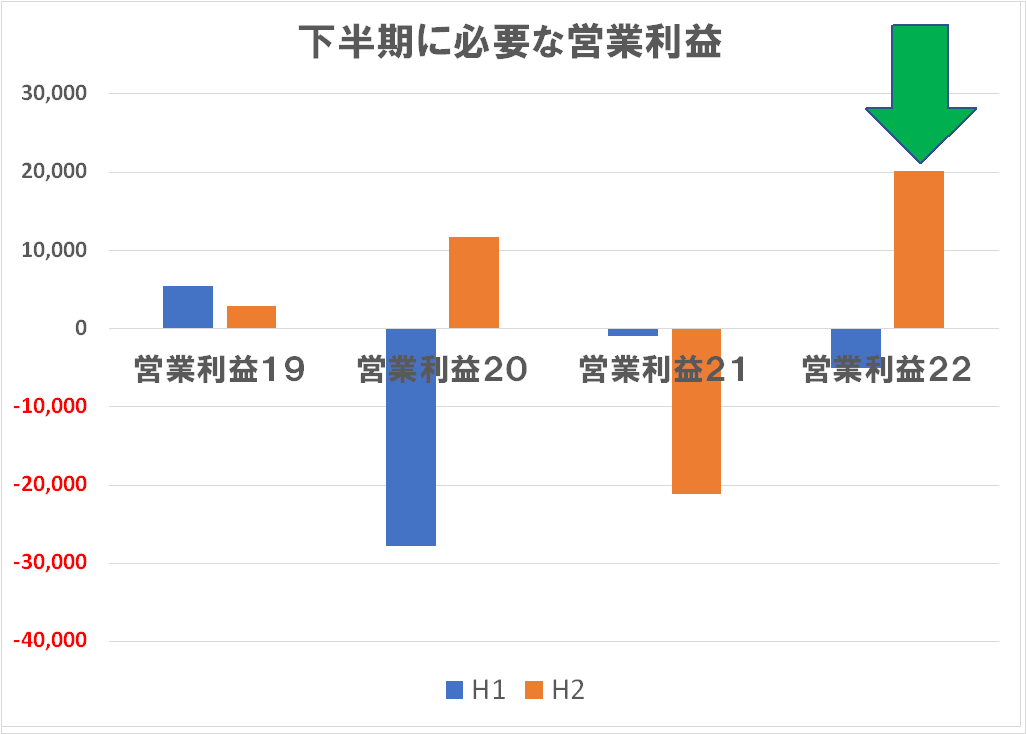

営業利益に関してはこんな感じです。過去3年を遡っての下半期の営業利益としては達成したことがない「200億円」を見込んでいることになります。これが妥当な数字なのかどうかは、細かく見ていないので評価は保留します。何度も書きますが、過去3年間と比べたら為替が圧倒的に円安なんだから、まあこのくらいは達成して欲しいよな・・・とは思います。

しかし、下期見通しだけで見れば「圧倒的に円安」にも関わらず営業利益率は 3.4%(エプソンは、凄くコンサバにみているにも関わらず 6.5%(コンサバ過ぎ(笑))、キヤノンは 9.5%)・・・それでいいのか?という想いと、上期の営業赤字からV字回復って本当にできるのか?という相反する想いが交錯します。

まあ、次回の第3四半期の発表時にはあからさまに結果が出るので、それを「緊張感を持って注視する」ことに致しましょう(笑)

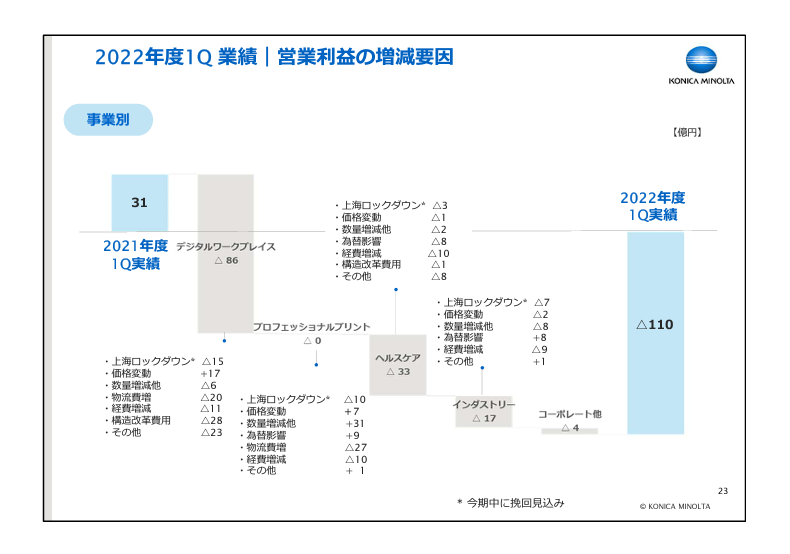

↑↑ え?営業赤字なの?なんで?・・・というのが第一印象です。円高前提予算が大幅円安実績に振れてなお営業赤字?はあ?にわかには理解不能です。売上高は、コロナ前の四半期実績をわずかにクリアしていますし、前年同期比では増収ではあります。しかし、同社の決算説明会資料にもあるように実質的には減収です。(喝~っ!)

営業損失については、前年度の第4四半期(年間決算)に下記のような「一過性要因」を含むとの説明がありました。

今回は、こういう「一過性」という言葉は見当たりません

粗利率の悪化・販管費の増加という通常の管理用語での説明であるだけに気になるところです。ここまで見てきたエプソン・キヤノン・リコーは(様々な悪化要因を)「価格対応」・・・要は値上げで乗り切った旨の説明がありましたが、それが十分機能しなかった(ネガティブ要因を埋め合わせるには至らなかった)ということでしょうか・・・(喝~っ!)

また「構造改革」を予定していたが、それを第2四半期から第1四半期に前倒しした・・・という説明があります。かつて銀塩写真事業から撤退し、生産設備の大規模な廃棄売却・販売網の撤収と代理店への補償・従業員の解雇と配置転換などが行われましたが、これは文字通り「事業構造の改革」であり、デジタル時代への流れとしてある意味必然の施策でした。今回は何の「構造を改革」するのでしょうか?また何故、第2四半期に予定していたものを第1四半期に前倒しする必要が有ったのでしょうか?そこの説明が無いように見えます。

【2022年度の業績見通し】

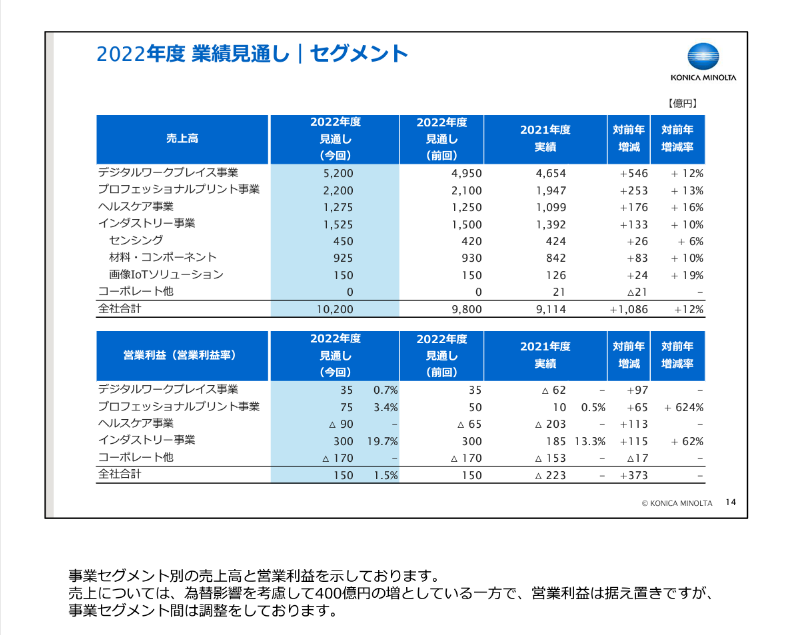

これだけ為替前提が円安に転んだにも関わらず、売上高見通しの上方修正は小幅に留まり、営業利益見通しは据え置かれています。事業分野別の見通しも開示されていますが「事業セグメント間は調整をしております」という一文が気になります。何故、調整が必要なのでしょうか?「本当は、もっとひどい数字の事業セグメントもあるんだけど、それを見えなくするために(合計値は変えずに)いい数字の事業から数字を削って埋め合わせた」・・・そういう意味に受け止められてしまいますが、違うでしょうか?

いずれにせよ、デジタルワークプレイスとヘルスケア(プレシジョンメディシン)という目玉事業が厳しい状況にあるようなので、体勢の立て直しを期待したいものです。いずれも私の専門外なので詳細コメントは控えます。

ちなみに同社は 4月に社長交代が有ったので立て直しは後任の方に託されているわけですが、今回の四半期実績に関しては、後任の方=現社長には責任はありません。前任の方は 2014年 4月から 2022年 3月までという長期政権だったので、そのツケをたったの 3か月で軌道修正して結果を出す・・・そんなことが出来るほど経営は甘いものじゃないことは自明です。

しか~し、それを踏まえた上で敢えて申せば・・・新任の現社長は前任の方の在任期間に亘って、今問題となっている「デジタルワークプレース」とプロフェッショナルプリンティング部門(併せて全事業の約7割)の執行責任者だったわけで、責任はないどころか「大有り」でしょう。ヘルスケアやプレシジョンメディシンには直接の責任は無いとしても・・・

今回の第1四半期決算の説明資料は、管理屋さんが役員会に説明する資料としてはそこそこ分かり易く、そういう意味ではよくできていると思います。しかし、今求められているのは、そういうことではなく、これまで長年先送りしてきた根本的な課題をどう「構造改革」するのか?待った無しにみえる状況をどう打開するのかという具体的な本音ベースの話ではないでしょうか?逃げ遅れた株主として、次回の上期決算発表ではそれを期待したいと思います(頼むで~(笑))<ー笑うところじゃない

【インクジェットに関して】

インクジェットに関する記述はこれだけです。コンポーネントは好調のようでポジティブな記述が並んでいます。テキスタイルや KM-1に関する記述は見当たりません。同社の中でテキスタイルや KM-1はどういう位置づけになっているのでしょうか?

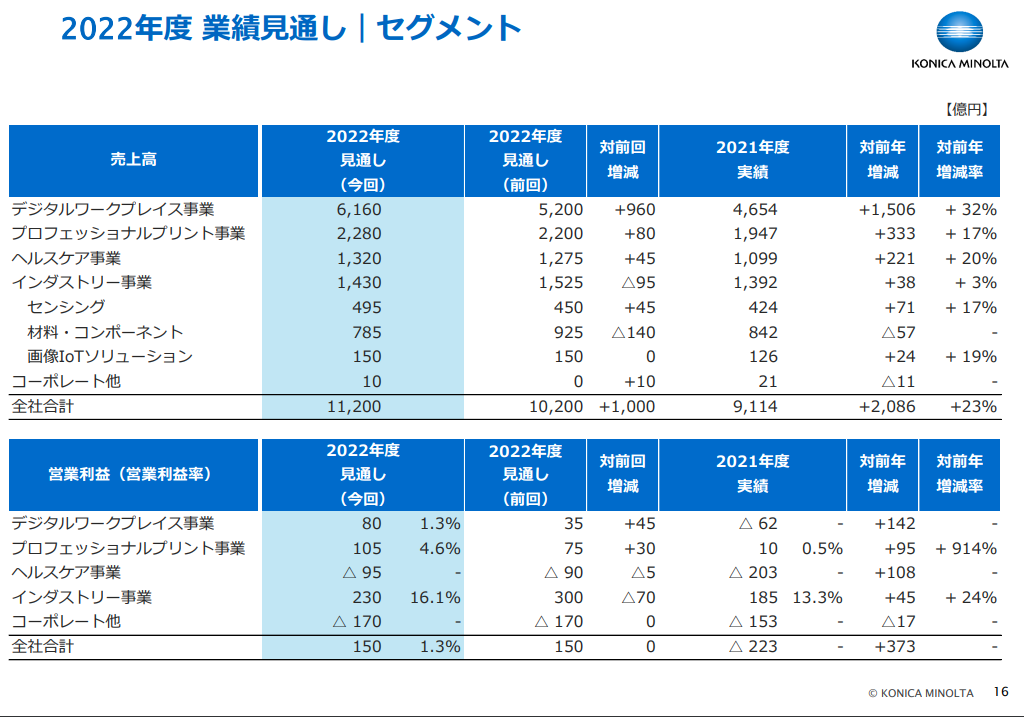

ともあれ、記述のあるコンポーネントだけでも「好調」というのは嬉しい限りです。下のセグメントブレークダウンでは、インダストリー事業の内数なので、売上高的には全社に占める割合は数パーセントにしか過ぎません。が、営業利益的には全社で年間 150億円に対し、インダストリー事業だけでそれを上回る 230億円を挙げている=他の事業とコーポレートがそれを 80億円分食っているという構図ということになります。

↓↓ これを見て・・・どこにメスを入れなければならないか?・・・まあ、自明と思われますのでコメントはここまでとします。

今回の記載は多くは語っていませんが、業界からは工業用途に関しての高い評価や採用事例が私にも聞こえてきており、インクジェットの応用が従来印刷の置き換えから工業応用に本格的に広がろうとしている今、引き続き大きな期待を持って見守っています。くれぐれも他の事業セグメントとの調整に使われたりすることなく、「献金」させられることなく(笑)素直に事業を伸ばすための必要な投資や経費投入もやって貰えたらと願っています。