- 2023-11-27

- トピックス

「円安状況での増収増益ってなんだよ、オイ!(笑)-2-」からの続きです

前回「総資産や、企業価値の指標の純資産については気が向いたらアップします(笑)」と書きました。空港のラウンジとロシア迂回のフライトで少しヒマが出来たので、それについて書きます。売上高の円表示・ドル表示とは少し違ったものが見えてきます。

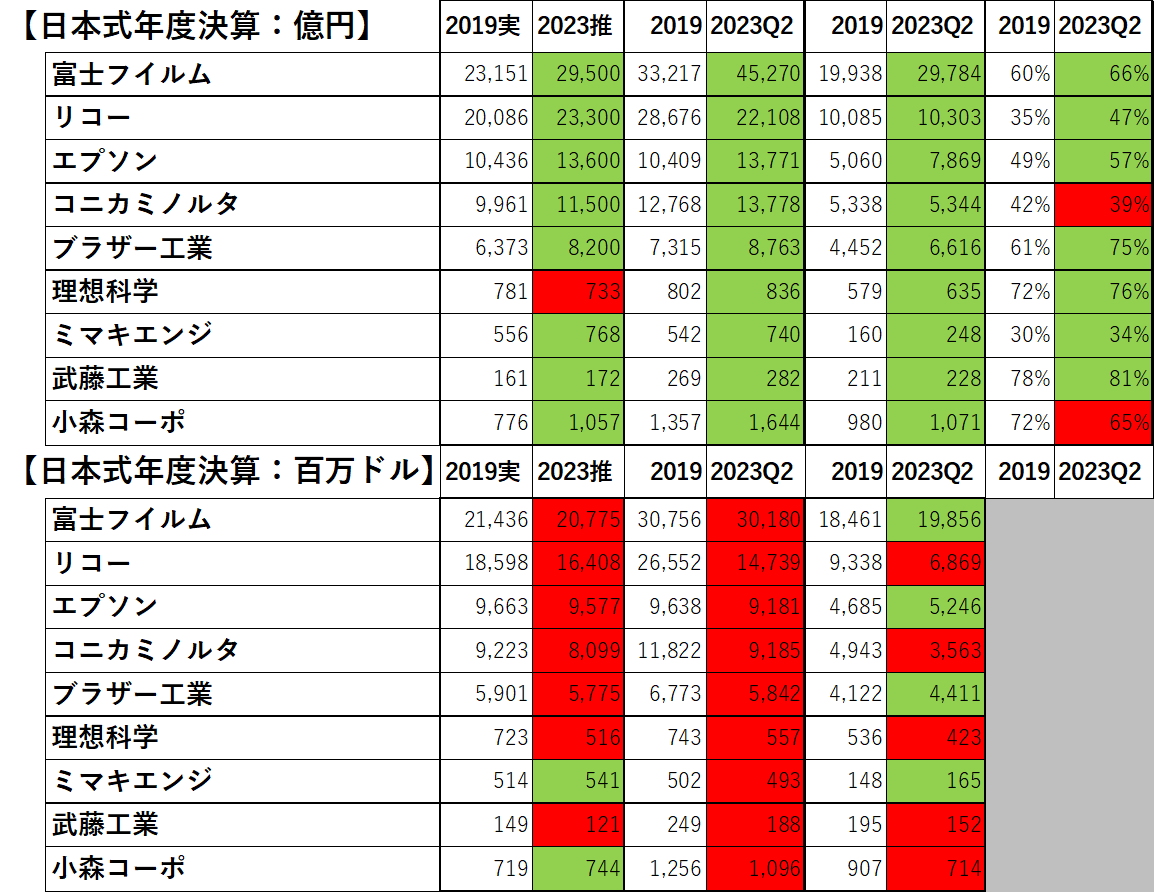

ここでも日本の代表的優良企業である富士フイルムを例にとってまず説明します。

上段が円表示、下段がドル表示です。売上高については期中平均レート(期初・期末の単純平均)、総資産・純資産については期末レートを使用しました。このあたりは正式なやり方があると思いますが、経理のプロではないので大目に見てください。バランスシートは期末日の断面の数字なので期末レートを使ったという次第です。

売上高については前回見たように、円表示では増収でもドル表示では減収となります。ここ2年で起きた急速な円安に、ドル表示での売上高が同じ勢いでは追従できていなかったということです。総資産も円表示では増加していますが、ドル表示では縮小しているように見えます。

しかしながら、企業価値を表す基準となる純資産(総資産-負債)は、円表示では大幅に増加し、ドル表示にしても増加(企業価値が増大)しています。結果として自己資本比率(純資産(資本)÷総資産)も 60%から 66%に増加しています。理系だった私が経営企画に配属された 45年ほど前に、経営指標の見方を齧り始めた当時は「自己資本比率は企業の安定性の指標」などと教わったものですが・・・ROIやら ROEなど様々な指標が駆使される今時はもう流行らない指標かも知れません。

が、純資産の実額で、この急激な円安をカバーして余りあるドル表示での増加は評価されるべきでしょう。なお、自己資本比率は円表示でもドル表示でも変わらないので、ドル表示の欄は省略してあります。

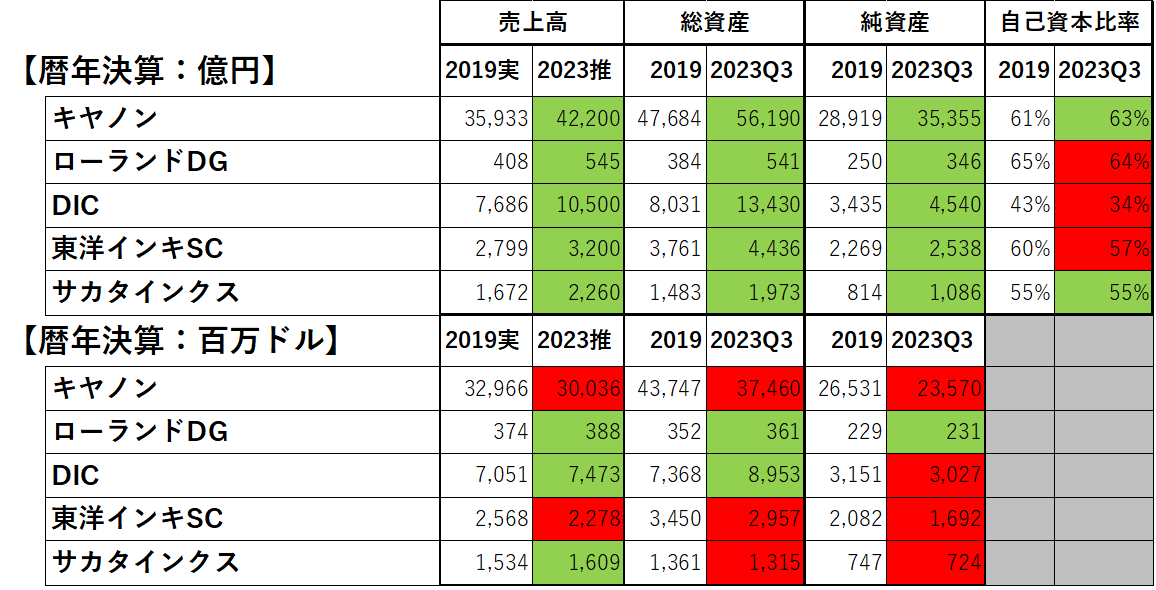

前回でも採り上げた企業をリストしてみると、円表示では殆どが「緑」・・・増加していることを表しています。この段階で私としてちょっと驚いたのは「自己資本比率ってこんなに高かったかねえ?」ということです。確かに高い方が安定しているとは言われていましたが「借金も資本」という考え方もあり、これを高めて究極は無借金経営にするのが是というわけでもない・資本コストも勘案してバランスを取ることが肝要・・・とも教わりました。アバウトに見ると多くの企業が 50%どころか 60%を超え、かつこの5年間の間に率が高まっています。これって・・・果たしていいことなんでしょうかね?

円表示で見ると殆どの企業が売上高・総資産・純資産・自己資本比率も増加(緑表示)しています。が、ドル表示で見ると殆どの企業が減少(赤表示)しています。外国人機関投資家などのドル経済圏の目からは「日本企業は縮小してる」とみられるということでしょう。が、いくつかの企業はそれでも純資産が増加しています。これは企業価値が上がったと評価されるのでしょう。

しかし・・・やはり「自己資本比率はこんなに高くていいのか?」「増加する一方でいいのか?」という疑問は残ります。コロナ禍や戦争等の影響で銀行の貸出行動が変わった結果なのでしょうか?或いはそういう状況下で企業が配当や投資を抑え「資本の充実?」に走った結果なのでしょうか?どなたか詳しい方のコメントを頂ければ幸甚です。