- 2022-11-7

- トピックス

業界各社の 2022年度第2四半期決算発表をした企業を順に取り上げています。今回は 11月 4日(金曜日)に発表したリコーです。年度初に公表した今年度の見通しに使用したレートは「最も円高寄り」を前提としていたコニカミノルタと、「最も円安寄り」前提としていたリコーでは、実にドルで 15円、ユーロで 10円もの開きがありました。そういう意味ではそれと現在の実態との差が最も少なく、隠し財産の吐き出し効果は最も少ないのがリコーということになります。

これによると「最も円高寄り」を前提としているコニカミノルタと、「最も円安寄り」前提としているリコーでは、実にドルで 15円、ユーロで 10円もの開きがあります。

リコーのこのレートは予算策定期には想定できなかったハズ=予算にはもっと円高寄りのレートを使ったはず=今年度見通しを発表した 5月連休明けには既に円安が進行していたので、発表にはそれを反映させた=既に見通しの中に、かなり円安による上乗せ分を吐き出している・・・ということでしょう。(コニカミノルタはその逆で、円安メリットが大きく吐き出されるハズです・・・普通なら・・・)

リコー

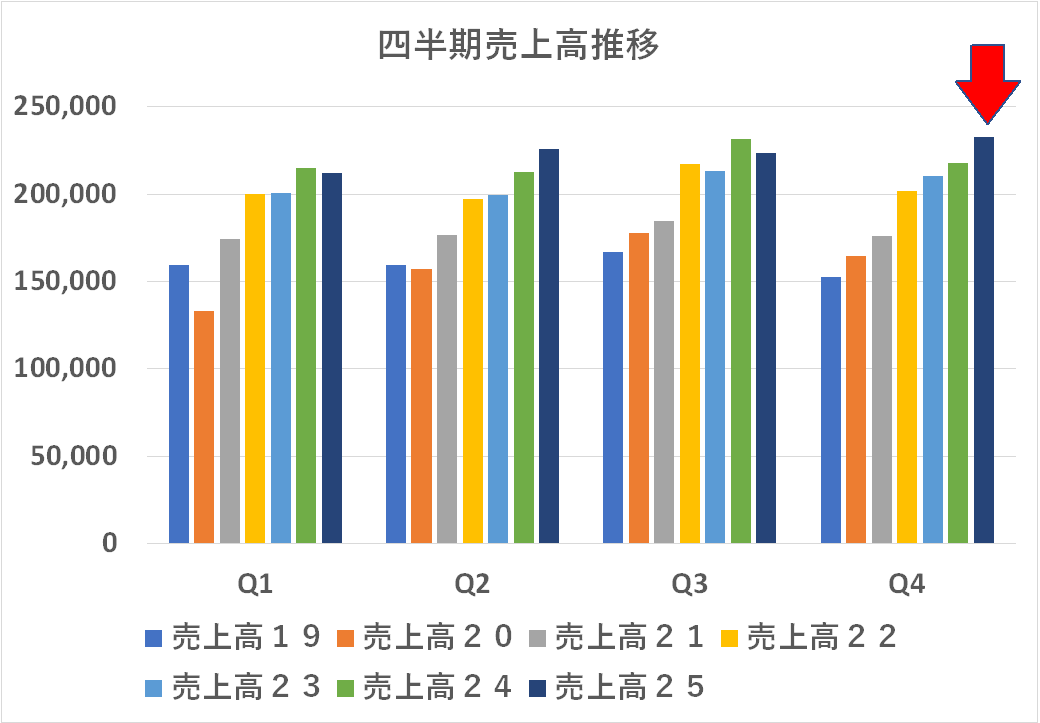

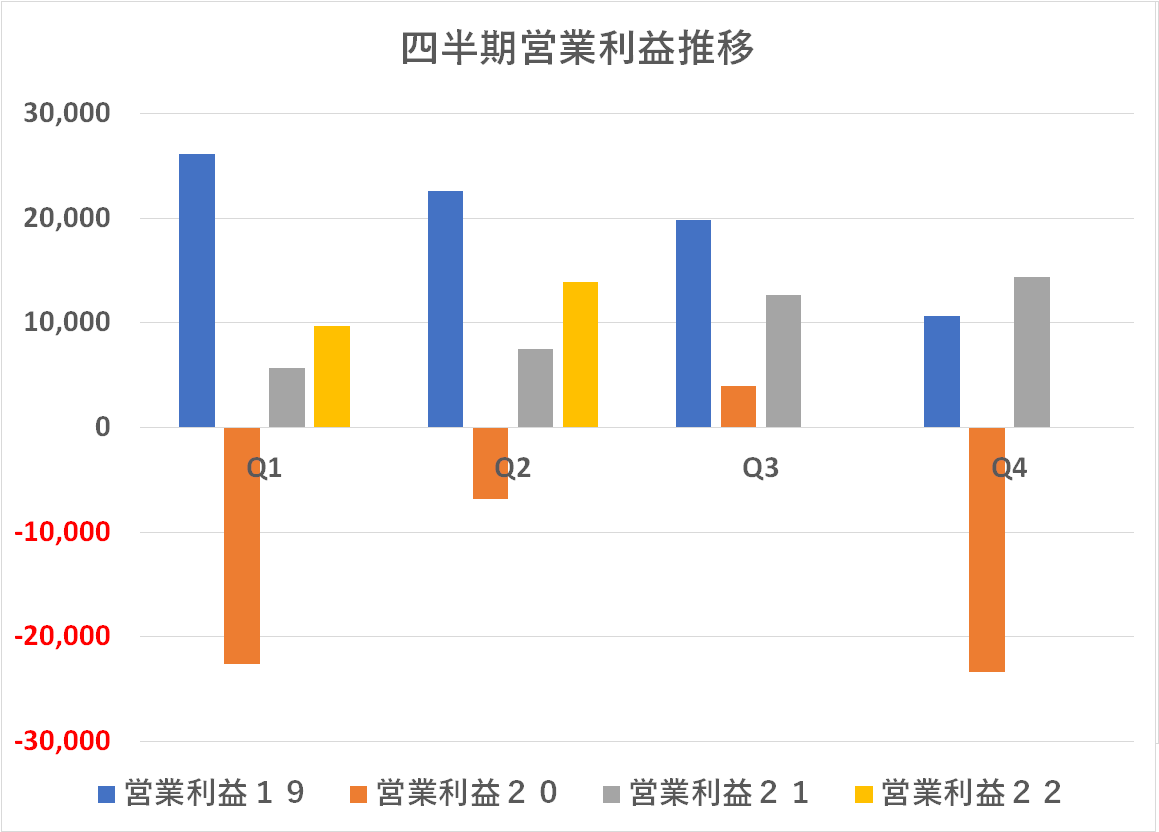

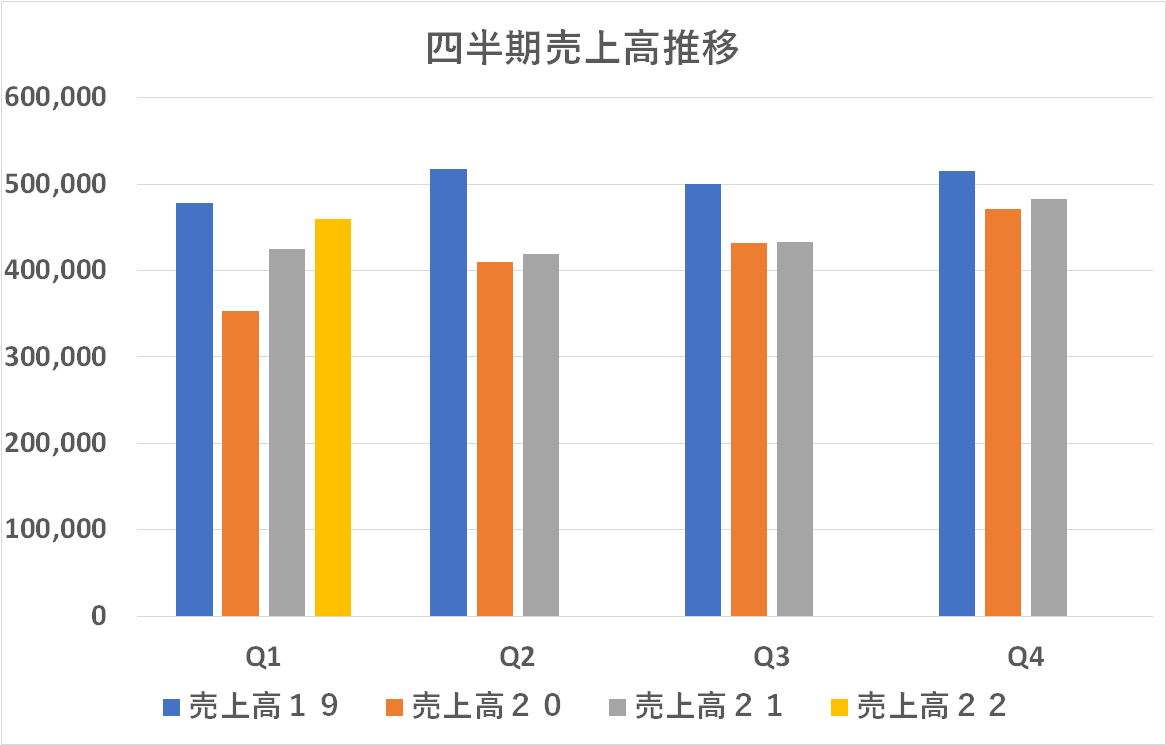

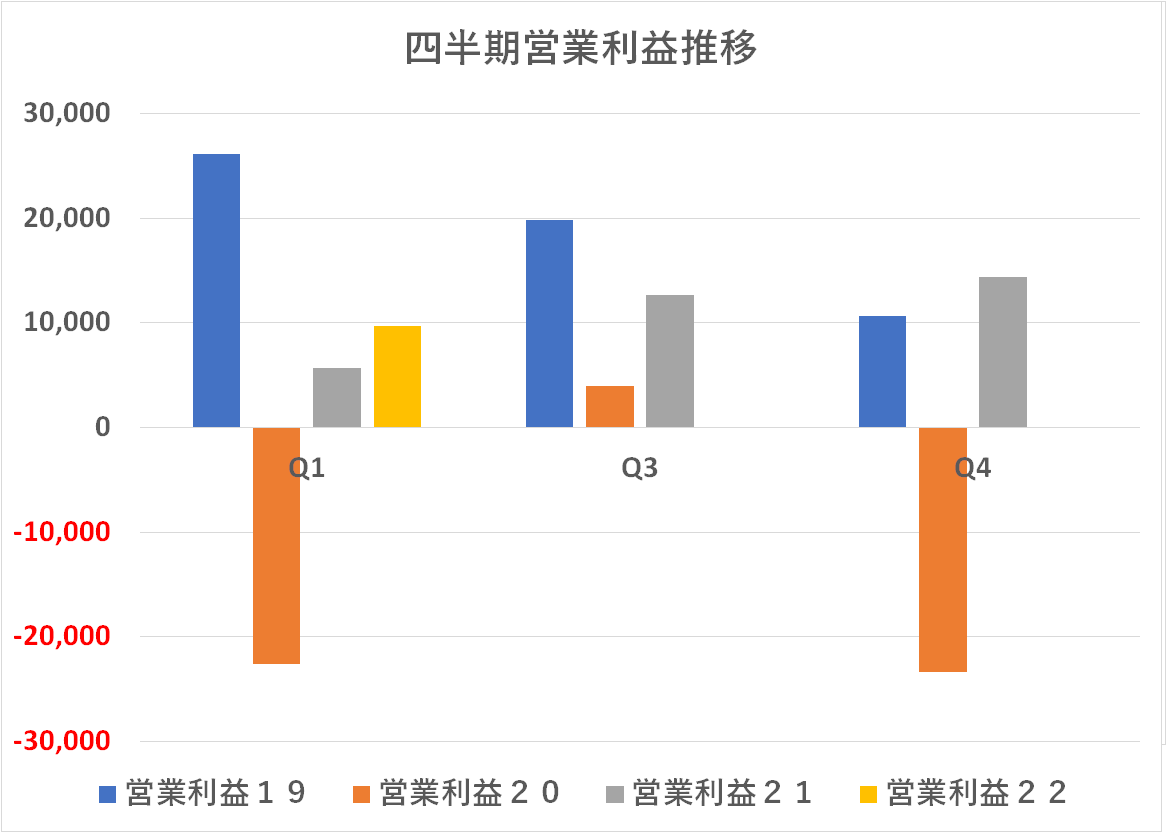

第2四半期売上高はコロナ前の 2019年度レベルまで回復しています。当時と比べれば為替の下駄を履いているので実態はそこまでは回復してはいないということになります。また営業利益は前年・前々年を上回り上昇基調ではありますが。コロナ前の 2019年度までには回復していません。このあたりの詳しい考察をしている余裕はないのですが、こういう状況を踏まえた今年度見通が下のグラフに表れています。

年度初めのコミットメントは売上高はコロナ前の水準に戻し、営業利益はそれを超える・・・というものだったわけですが、今回の見通しでは売上高はそこから僅か上方修正したものの、営業利益は逆に僅かに下方修正しています。まあ、それでもコロナ前を僅かに上回っていますが、そこだけは死守しようと頑張ったのではないか・・・というように読めなくもありません。

下をクリックすると「前回の第1四半期へのコメント」が読めますが・・・

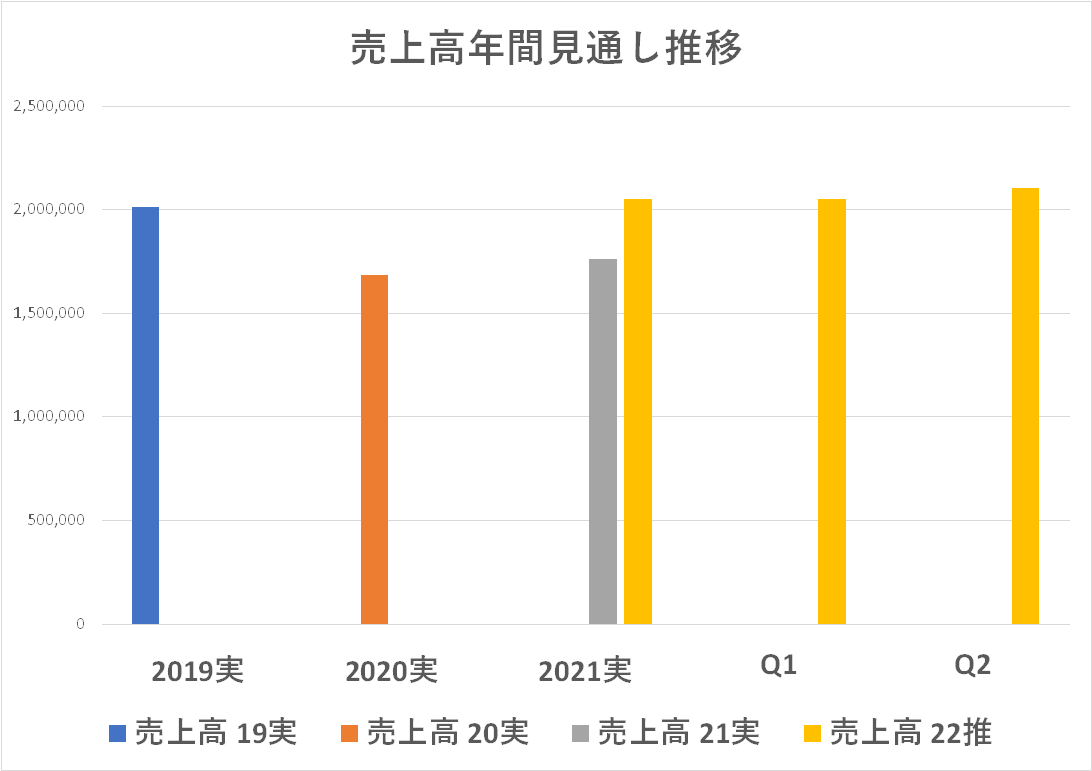

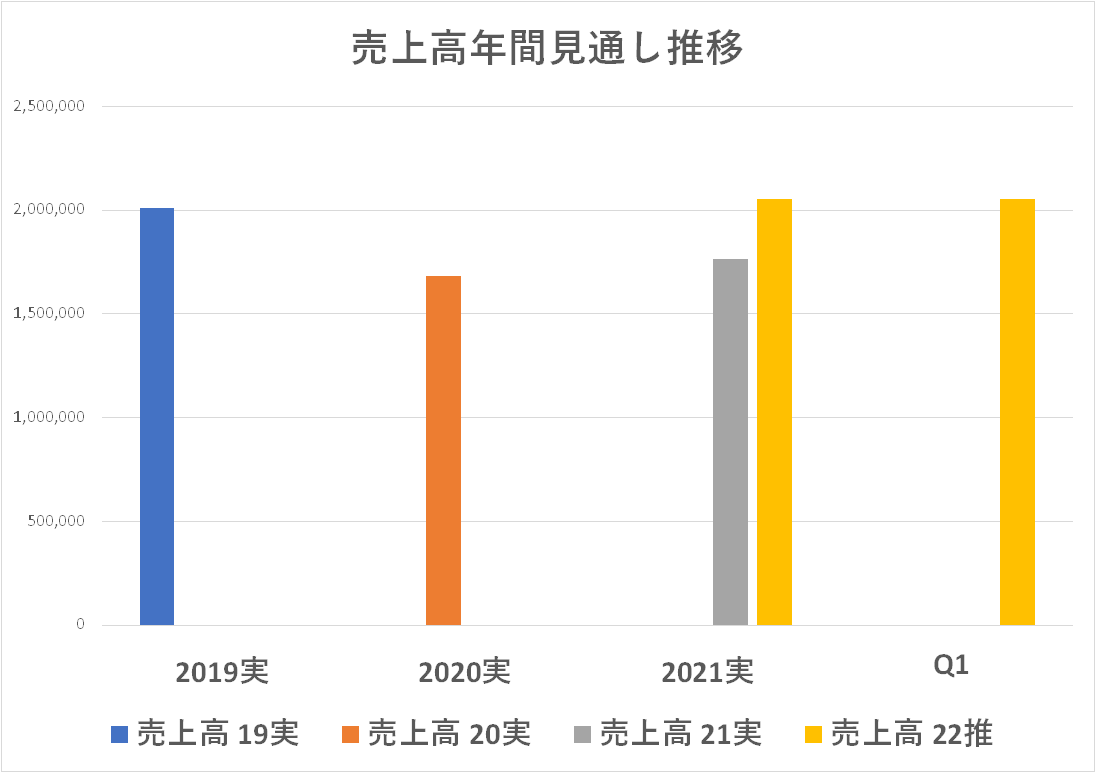

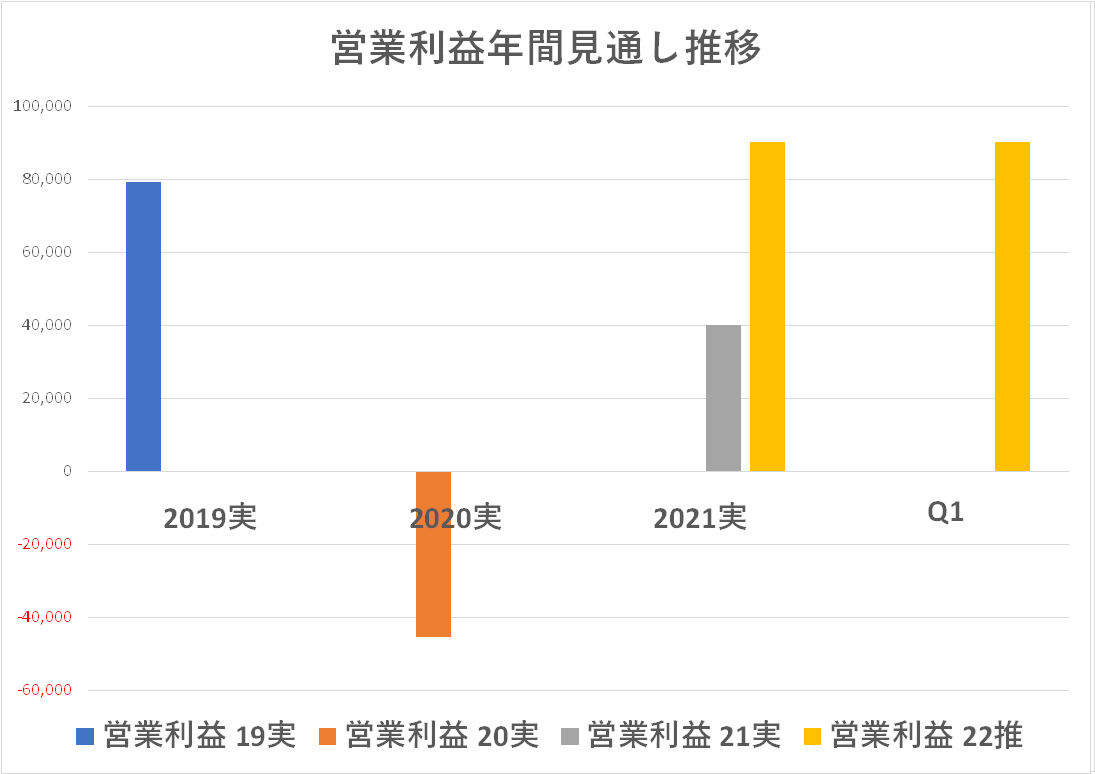

さて、2021年度決算短信に記載された 2022年度の売上高・営業利益の見通しは上のグラフの黄色の棒で示しています。一言で申せば「コロナ前の 2019年度の水準に戻しますよ!」と言っているように見えます。

今回、それから3か月が経過した第1四半期終了時点で、リコーは年間見通しを据え置いています。同社は3か月前の 2021年度決算で既に円安効果を織り込み(吐き出し)ていたわけなので、見通しを据え置くのは妥当なことです。

しかし・・・そうであれば、年間ではコロナ前の 2019年水準に戻すとしたわけですから、第一四半期の実績が、売上高・営業利益のいずれも 2019年を下回っているのは残念で、今年度の出足としてはちょっと勢いに欠ける感じがあります。

と書いています。その流れをまだ変えられずにいるように見えます。

↑↑ さて、2021年度決算短信に記載された 2022年度の売上高・営業利益の見通しは上のグラフの黄色の棒で示しています。一言で申せば「コロナ前の 2019年度の水準に戻しますよ!」と言っているように見えます。

今回、それから3か月が経過した第1四半期終了時点で、リコーは年間見通しを据え置いています。同社は3か月前の 2021年度決算で既に円安効果を織り込み(吐き出し)ていたわけなので、見通しを据え置くのは妥当なことです。

しかし・・・そうであれば、年間ではコロナ前の 2019年水準に戻すとしたわけですから、第一四半期の実績が、売上高・営業利益のいずれも 2019年を下回っているのは残念で、今年度の出足としてはちょっと勢いに欠ける感じがあります。

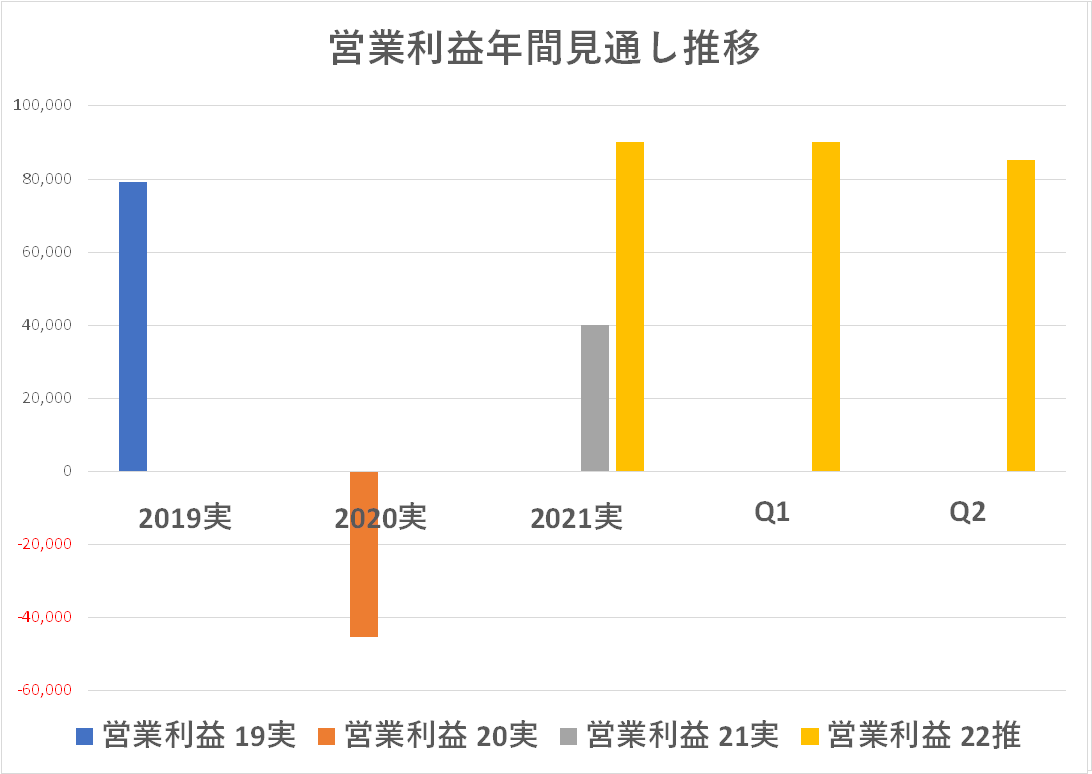

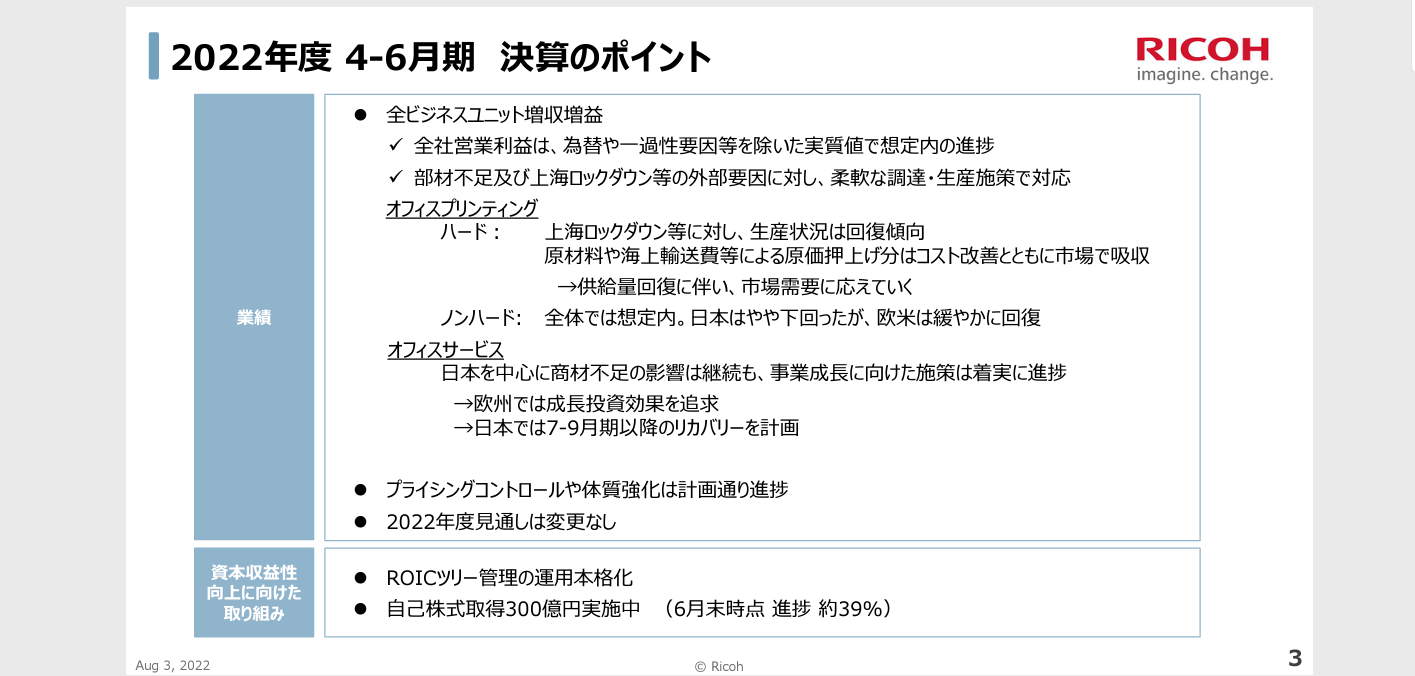

リコーの決算説明会資料によれば「全ビジネスユニットで増収増益」とあります。それはそれで大変目出度い話ですが、あくまで見通しは「コロナ前の 2019年水準に戻す」ことだったわけで、第1四半期営業利益は年間目標 900億円に対して 96億円と 10%強(本来なら 25%が期待値)に過ぎません。今後の発表で下方修正が無いことを期待したいと思います。

また、これは前回も書いたことですが・・・

「インクジェット屋としての視点から申し上げれば、決算説明資料から「インクジェット」というキーワードが実質的に消滅したことは残念です。まあリコーは2兆円企業でその 80%以上は電子写真ビジネスや関連サービスなので無理もないところかもしれません。業界をニュートラルに見てリコーのインクジェットは大変勢いがあり、事業を担っている方々の「顔も見えていた」と私としては大変高評価だったのですが、組織変更と共にキーワードも消えてしまい、あれ?どこに行ってしまったの?という感じがしています。」

・・・今回も決算説明会の資料を隅々まで読んでみましたが、インクジェットというキーワードを見つけることは出来ませんでした。

ちょっと辛口で書きましたが、8月 2日の日経電子版(有料会員限定)に、あるファンドの運用部長の談としてこんな記事が掲載されました。こういうポジティブな見方もあるわけで、今後の展開に大いに期待したいところです。

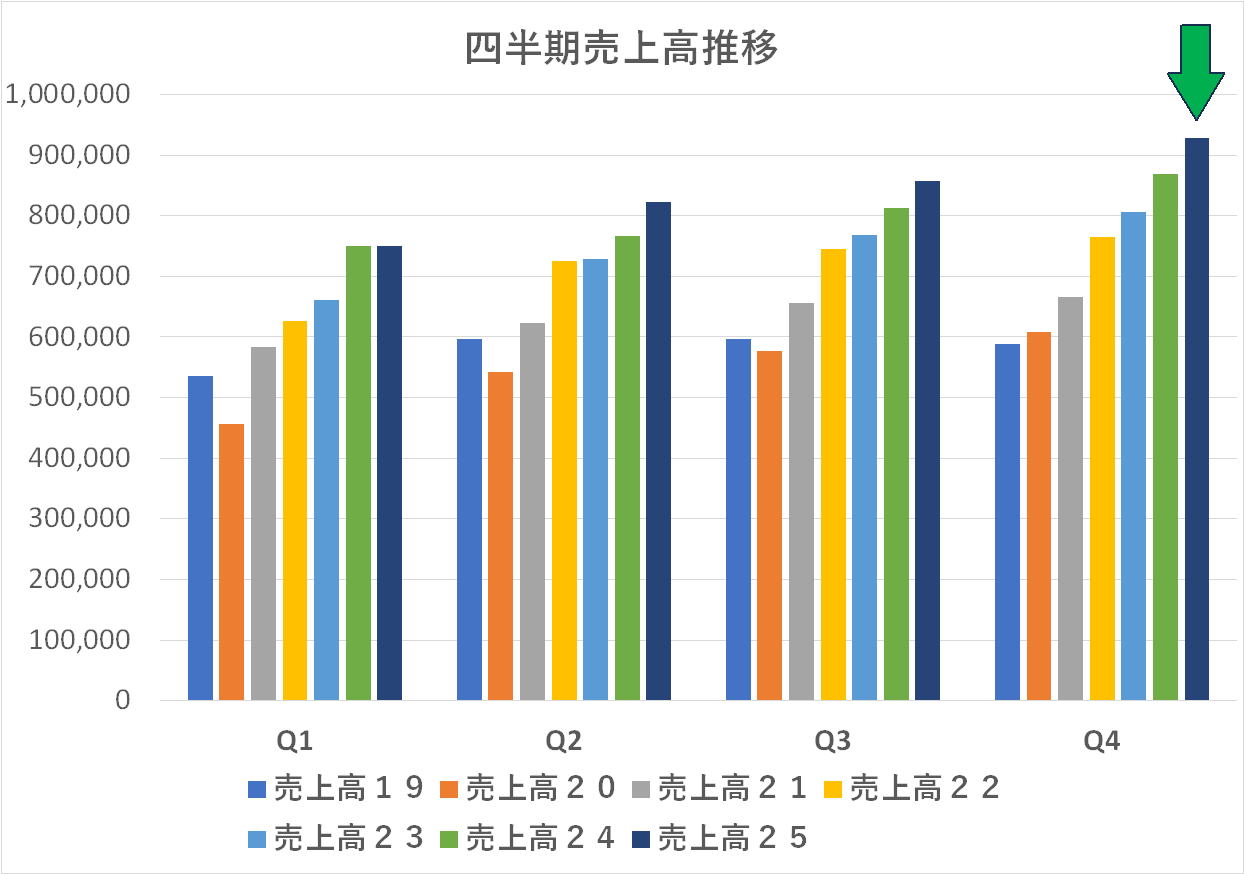

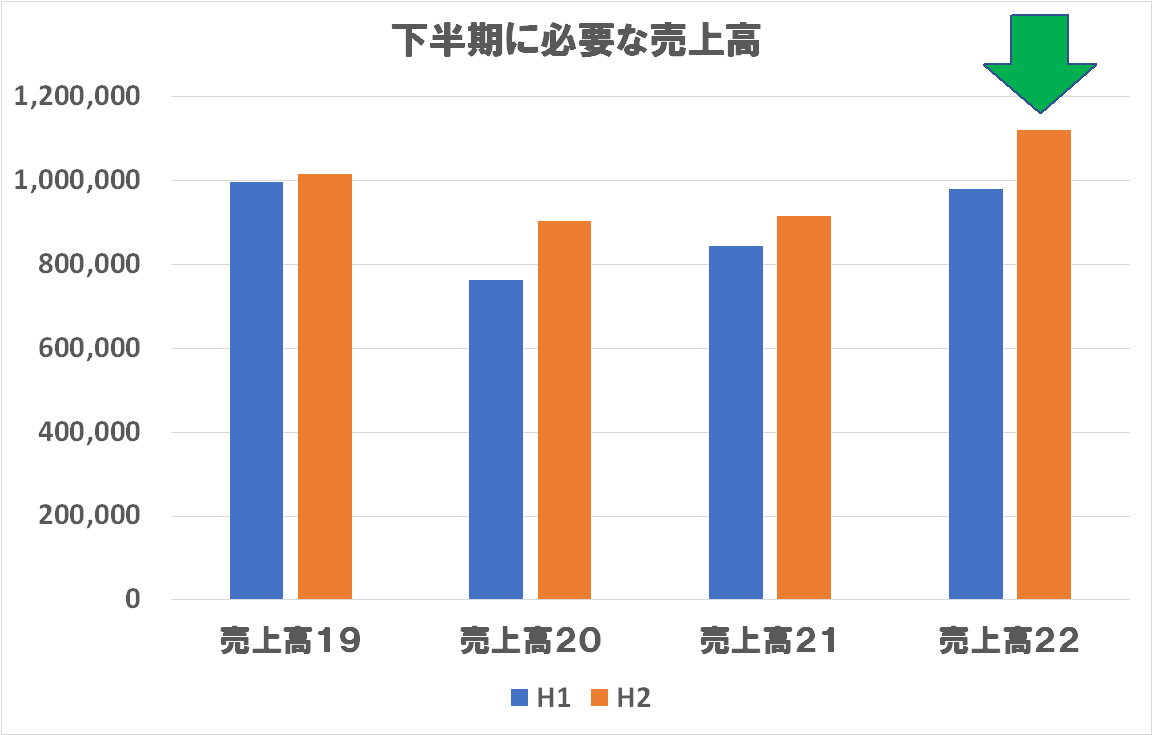

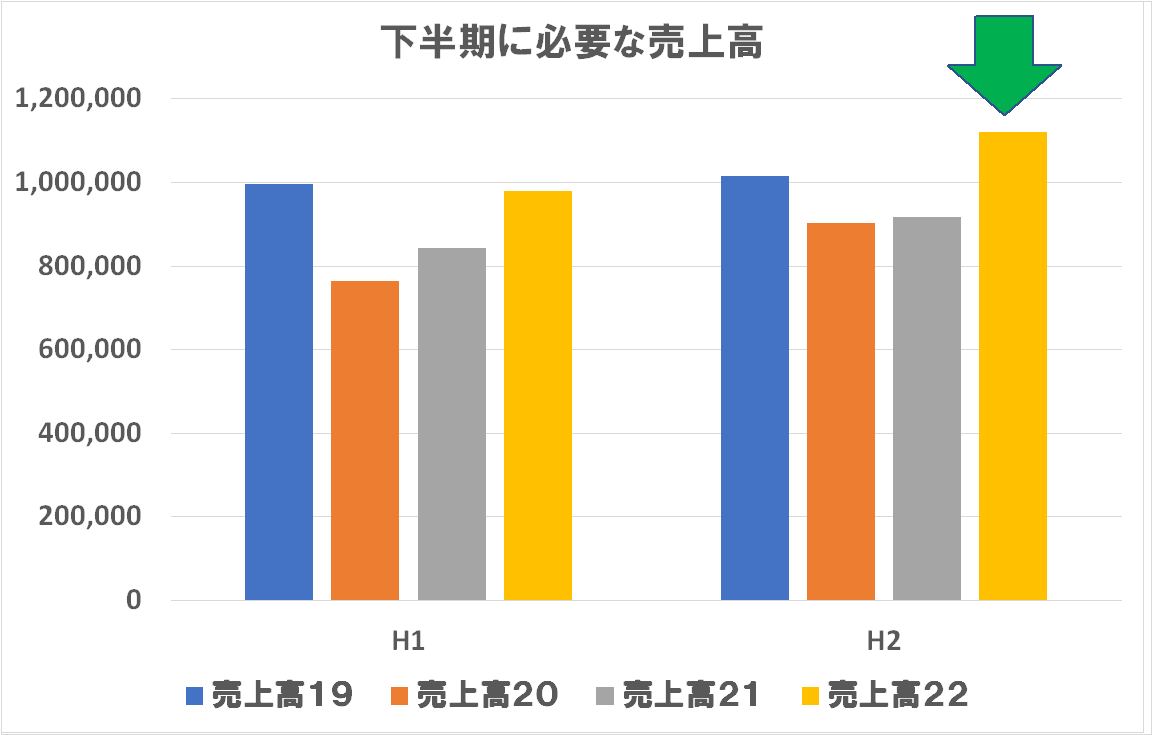

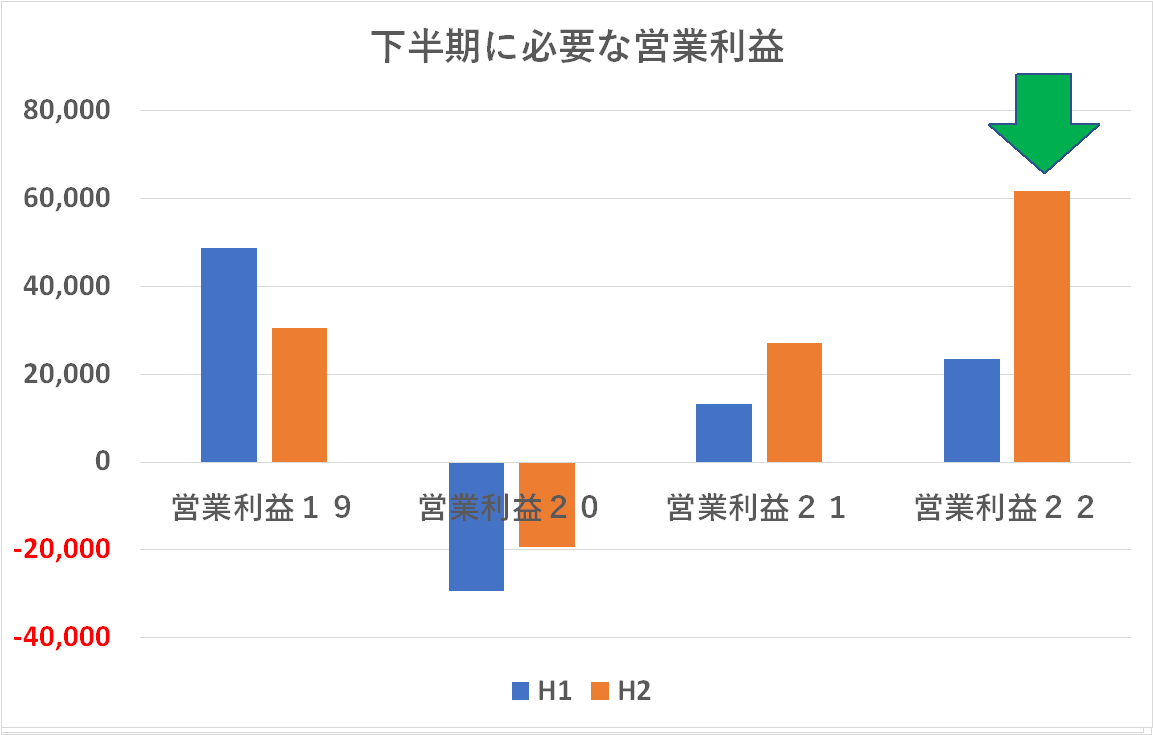

他社でやったのと同じ手法で「年間見通しー(Q1+Q2実績=下半期に必要な数字」という計算式で、売上高・営業利益をどう読んでいるかを求めてグラフにしてました。

下半期の売上高・営業利益ともコロナ前の 2019年度からは 10%以上回り、今回締まったばかりの上半期を大きく上回るという「勇ましい数字」であることがわかります。売上高は対上期 14%アップ、営業利益に至っては年間では下方修正したとはいえ、下半期は対上期 2.6倍にする!とコミットすると言っていることになります。

前回コニカミノルタの項で書いたのと同じく「円安効果が取り込めるんだから、そのくらいは達成して欲しいな」という想いと「でも、なにかかなり無理してませんかね?本当にできるの?」という相反する想いが交錯します。企業経営には「inertia イナーシャ 慣性」があります。イーロン・マスクが買収した twitterの社員を即日に半分解雇するなどという芸当は、日本のこの規模の真面目な製造業にできる芸当ではありません。上期の状況を見て、下期の回復施策の大号令をかけたとしても、それが数字を伴った効果が出るのはもっと時間がかかるものです。

やはり、第3四半期の発表を「高い緊張感を持って注視する」ことに致しましょう。かなりあちこちで緊張感が高まっています(笑)

【インクジェットに関して】

インクジェットに関する記述は 38ページの資料の中で僅かこれだけです。ポジティブな内容であることは救いです。が、この資料の纏め方は連綿と続く電子写真主体の事業で育ってきた方・部門によるものと感じます。そのあたりの見直しも必要なのではないでしょうか?

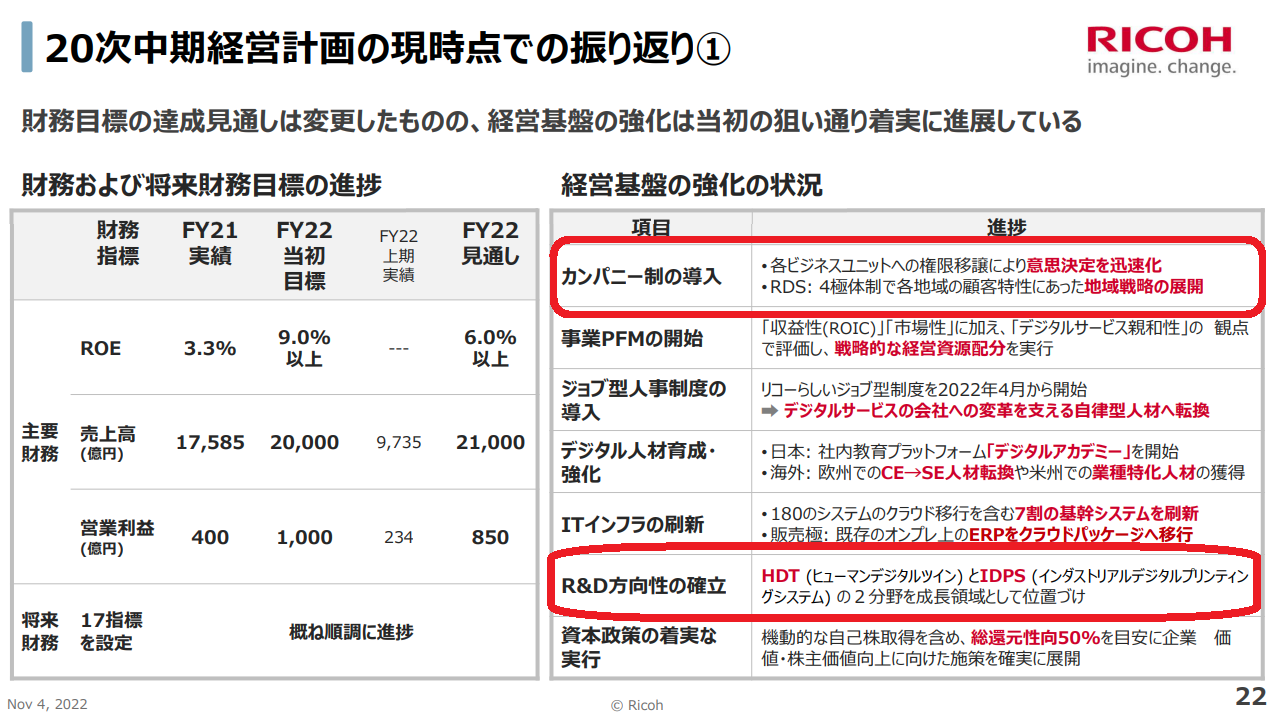

敢えて申せばこの次期中計に関する記述のなかで「IDPS(インダストリアル・デジタルプリンティング」が開発リソースのインクジェットシフトを示唆しているのかもしれません。なぜなら電子写真の対象メディアは僅かな例外を除けば基本的には紙に限られる訳ですが、インダストリアルといった瞬間にそれは多様なメディアを意味するので、現実的な選択肢はインクジェットしかないからです。

ただもう一方で「カンパニー制の導入」も謳われており、その趣旨には「意思決定の迅速化」と記されています。かつてコニカミノルタが分社化してホールディング制にした時の株主に対する説明は「権限を委譲して意思決定の迅速化を図る」というものでしたが、その分社化を廃止して統合した時の説明も「意思決定の迅速化を図る」というものでした(笑)要は体制など、どうでもいいのです。カンパニー制を導入したら意思決定が迅速化するというのは幻想です。

ポイントは「A:新たに重点とする事業や技術にちゃんとした専門家人材・業界に精通している人材を充てること」、或いは「B:最初は素人でも迅速に学習し、ネットワーキングを推進し、リーダーとしてそれを引っ張っていくことのできる人材がアサインされているかどうか?」・・・そこに尽きます!カンパニー長がこの「A」ないし「B」のいずれかでないとカンパニー制は却って弊害となりかねません。

これはなにもリコーに限ったことではありません。従来印刷技術からインクジェットにシフトしようとしても担当しているのは従来技術の人材とか、ハードウェアからクラウドや配信サービスにシフトしようとしているご時世に、それを理解できなかった日本の錚々たる家電メーカーの役員や上級管理職たち・・・それで何が起こりましたか?

そういう視点で次回以降の発表を見ていきたいと思います。