- 2026-3-16

- イベント参加報告

先週金曜日に「いまさら訊けない簿記の基礎:技術屋の為の会計入門:モニター受講」を開催しました。やはりこれはやってよかったです。9割がた完成した教材の不備を叩いていただいたり、舌足らず・冗長な部分も指摘いただきました。これらを本番に向けて資料・教材に反映させていこうと思います。お付き合いいただいた皆様には厚くお礼を申し上げます。

さて、その feedbackの一部を下記に挙げておきますが、その前に・・・皆さん「簿記」というと商業高校の女子高生が習うものという印象をお持ちではないですか?実際、高校の一般課程で習うことはなく、また大学の文系でも経営学科では習うかもですが経済学科はスキップするかもしれません。法学部や文学部になるともはや稀でしょう。技術屋の為のと銘打ってはいますが「簿記を習ったことがない人全般」が対象です。

簿記をしっかり腑に落とさないで「ROI」とか「ROE経営」とか流行り言葉に流されても、なんだか砂上の楼閣のようで本当には理解した気がしないものです。一時流行ったROE経営も最近はすっかり影を潜めた感がありますが、こういう言葉を巧みに操るコンサルには注意した方がいいでしょう。錚々たる経営者たちが騙されましたから(笑)

また、いつのタイミングで簿記を習うのかというのも結構重要です。商業高校生はそのまま就職するケースが多いと思われ、すぐに実務で使うからまあいいのです。会社員の場合は、いきなり経理にでも配属されない限りは最初はあまり使うことはありません。5年経ち、10年経ってくるとなんとなく会社の業績や競合動向などが気になり始め、そこで俄か勉強で「会社の数字が分かる本」なんてハウツー物を読んだりしますが、なんだかわかった気がしない。やはり急がば回れで簿記の構造を腑に落としておくことが必要になります。そういう意味では私は「入社10年目研修で簿記の基礎教える」と主張しているのです。外資系の某機器メーカーは「技術屋は簿記2級が必須」としているそうです。見識ですね!

ただ「簿記の詳細」にまで踏み込むのは経理部に配属されたひとが学べば十分です。むしろ「簿記の構造」を理解することに重点を置いた方が見通しが良くなります。私の講座はこの「簿記の構造」を最短距離・最短時間でお教えしようというものです。

下記は参加者のお一人から頂いた感想です。この方は退職後に小規模な会社を興した方です

会社を興したときに、一通り簿記の勉強はしたのですが、久しぶりにやってみていろいろと理解が進みました。今回理解したと思っていることを書いてみます。

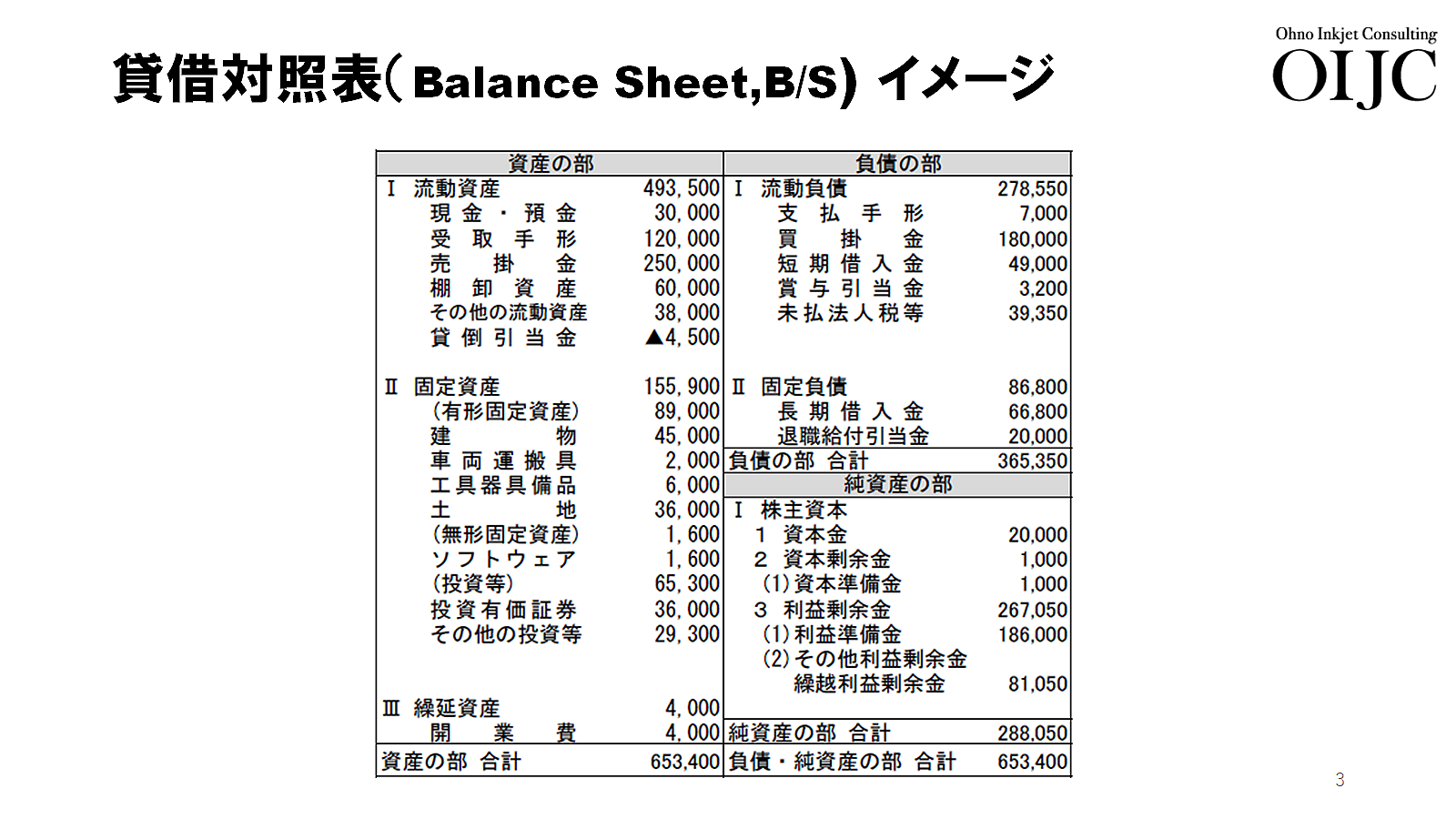

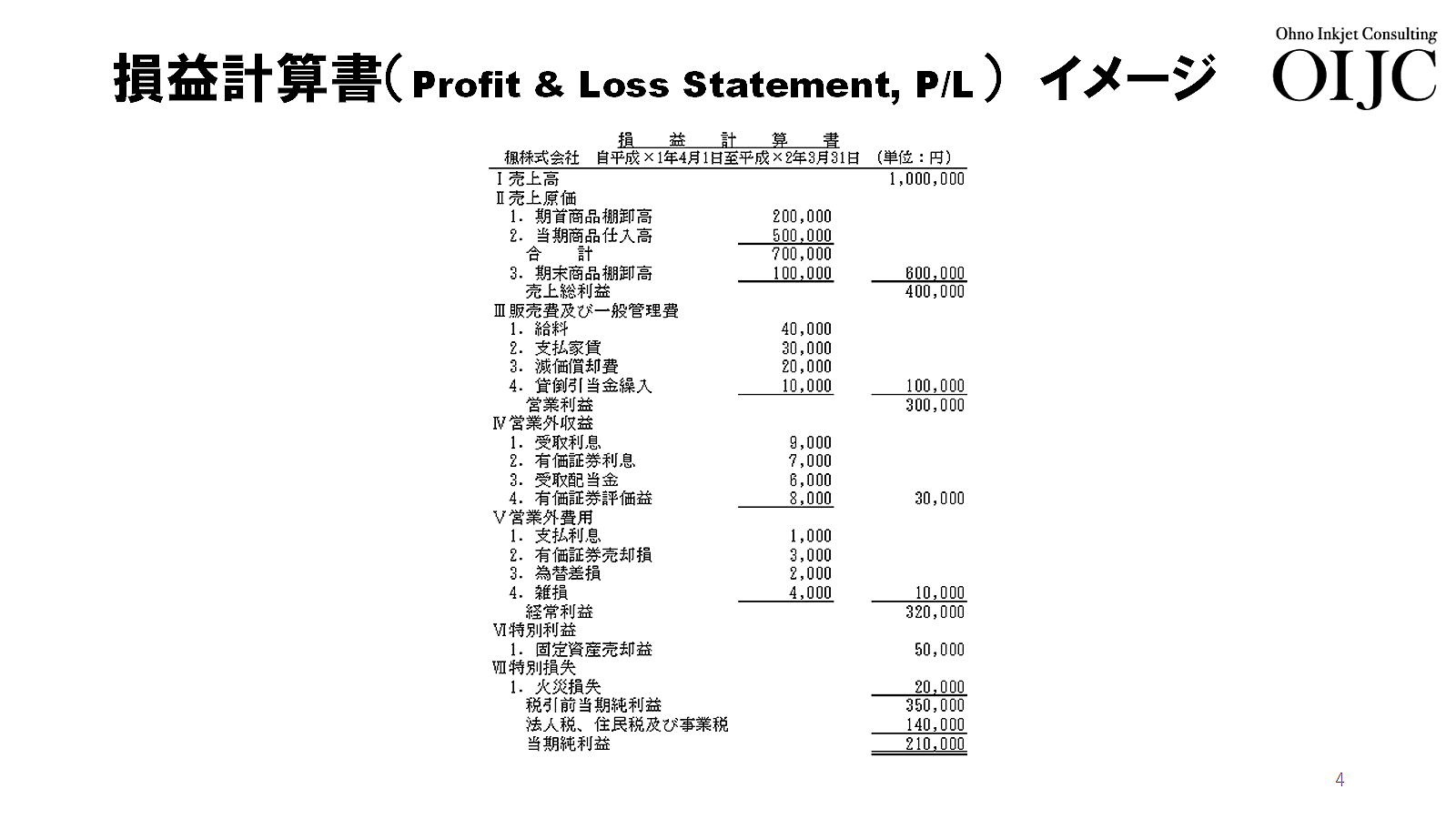

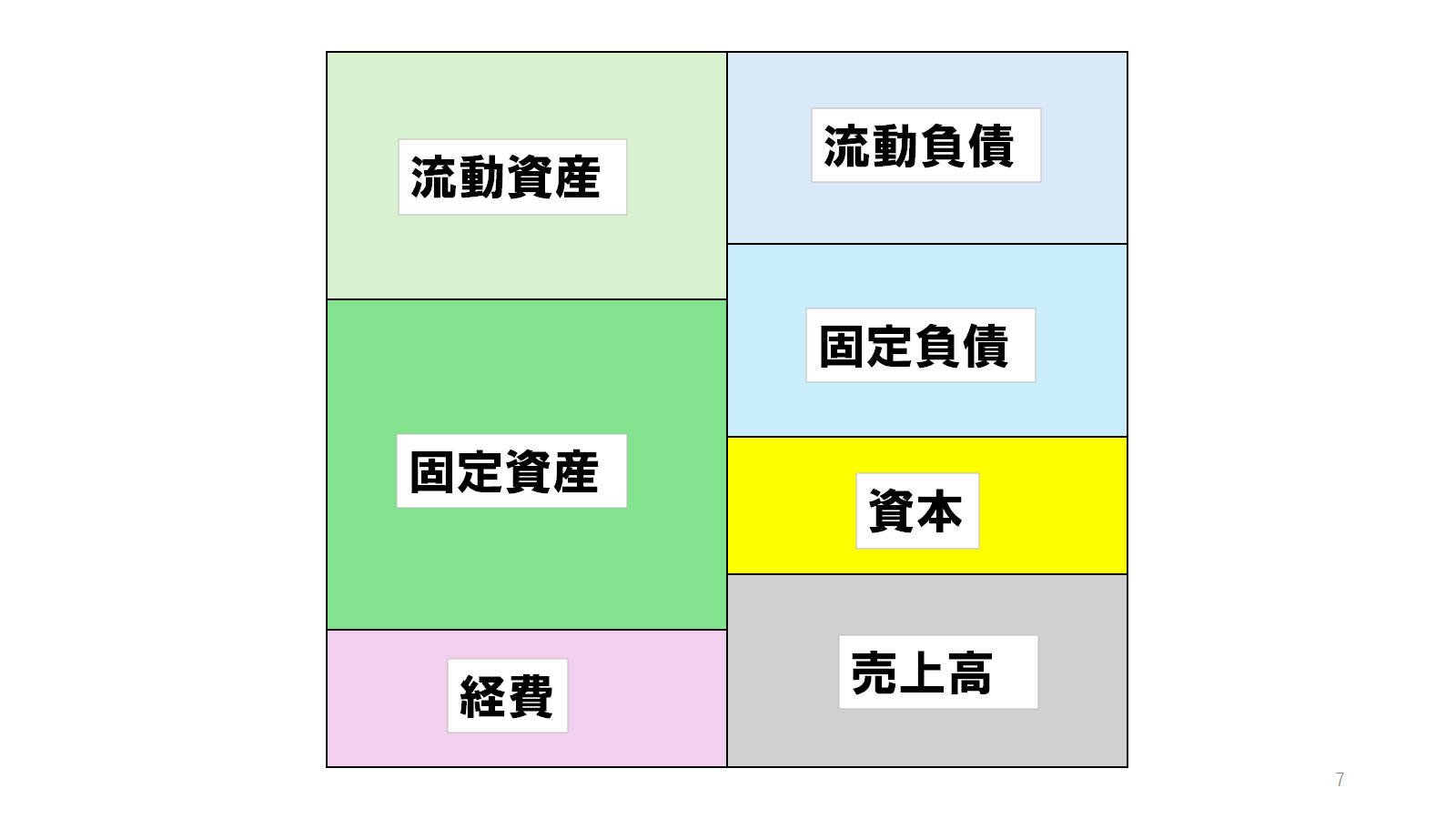

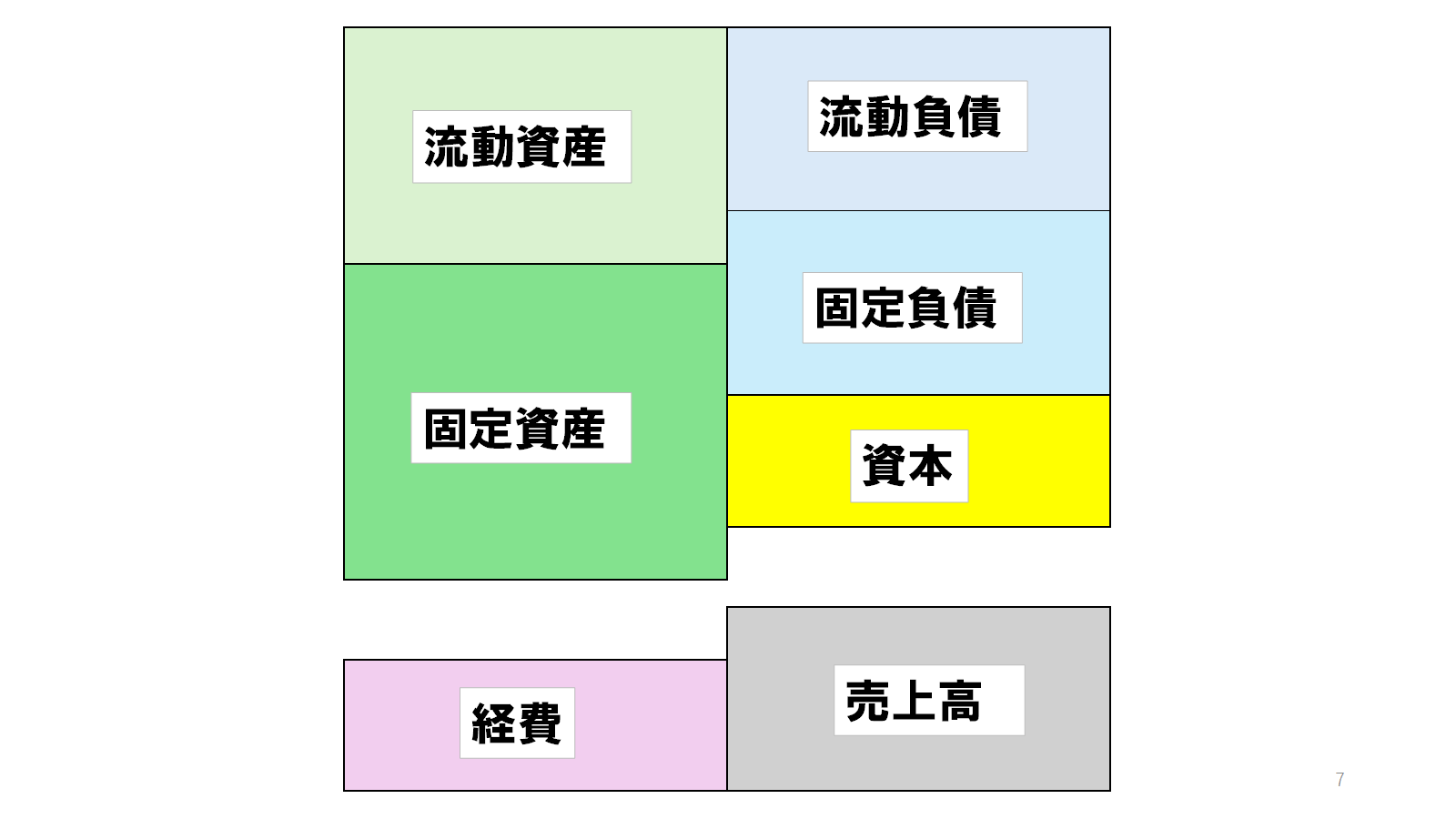

簿記では、日々の取引を仕分けして、入力を行った後は、貸借対照表と損益計算書を作って、決算を行います。この時、貸借対照表の借方と貸方の差が、当期純利益で、損益計算書の借方と貸方の差も、当期純利益になるとの説明があります。簿記ではこの財務諸表を作るのが目的になっているので、この二つを合わせたものと言う発想があまりないのですね。なので、この2表が一体であるとのお話は、結構目からうろこ的な感じでした。

★ はい、そこが正しくツボです。貸借対照表と損益計算書はバラバラに作るものではありません。上の図のように「もともと一表に纏まっていたものを『今期の損益とした部分を切り出したものを損益計算書』と『今期の損益には反映されずまだ残っているものを貸借対照表』として切り分けたものなんですね。まさしくそこを正しく理解いただいたようです。

あと、貸借対照表は、貸方が、もともとあったお金(資本)と、借りたお金の合計。借方が、今会社が持っている財産。なので、その差分が今期の利益になる。損益計算書の貸方は、今期新たに発生した価値。借方が、今季消費した価値と考えると、その差分が利益になるというのも理解できます。そして、今期の利益の分だけ、会社の財産が増えていると。

★ それも正しくその通りです。損益計算書の当期利益は「今期の売上高から今期の経費を差し引いたものが今期の利益」となります。一方貸借対照表の当期利益は「今期初の資産から増えた資産から今期初の負債から増えた負債を引いたものが今期の利益」です。

★ 大事なことは勘定科目が「損益科目なのか」「バランスシート科目なのか」をしっかり認識することです。これは演習をするとわかります。

損益計算書の内容は、今季限りなので、決算が終わると消えて、残るのは貸借対照表と当期利益だけ。この後、当期利益から、株主への配当とか、税金を払うとかあるのですが、まあ、ここは省略してもいいかもしれません。

★ そうですね。その段階では税前利益、税金関係を加味した最終利益が当期純利益となります。

借金をして土地を買っても、同じ価値の資産が増えるので、会社としてはプラマイゼロになって、当期利益には影響がありません。ただし、同じように車を買った場合は、減価償却費の分、当期の利益は減少します。この辺は演習でよく理解できました。

★ 大金を出してモノを買ってもそれは資産として記帳され、俄かには費用は増えないのでその時点では損益には関係ありません。一般に固定資産は複数年(例えば10年)使うことを前提としているので、資産額を10で割った1分だけが減価償却費として費用になります。9/10はまだ資産に残ったままですね。(定額法と定率法では異なります)

★ ちなみに固定資産でも土地と金(きん)は例外的に償却しません

現役のころ、会社では、経費節減とか言いながら、期末に近づくと、なぜか資産を買わないかと聞かれて、不思議な感じがしていました。あんなにお金がないと言いながら、100万円の測定器とかをホイホイ買えるのが謎でしたね。あと、研究試作品を資産化すれば、経費が減るというのも謎でした。

★ ははは、そういう会社だったんですか(笑)「経費節減とか言いながら、期末に近づくと、なぜか資産を買わないかとのお誘い」・・・それは多分利益が予算以上に出そうなので、どうせ要るものなら今期の内に買っておけ!ということだったと思われます。資産を買えというより、資産を買って今期の内に全額費用化したかったのでしょう。こういう局面では経理は「今期中に廃棄できるものはできるだけ出せ」ということも言いがちですね。

★私は期末に予定以上に利益が出そうなときに、PCモニターを50個纏め買い(でも2万円x50個でせいぜい100万円)して営業・経理・総務に一人一個ずつ配ってダブルモニターで業務効率化を推進して感謝されました(笑)

★ 一方、利益が予算に届きそうにない時は経費の先送りをします。一旦今期の費用で落ちているものを「費用から抜いて貯蔵品などの資産に戻す」アクションです。仕訳でいえば「貯蔵品 100 | 100 研究試作費」となりますね

まあ、この辺、簿記が分かってくると、分かるようになります。まあ、当時は研究試作品を資産化しすぎて、減価償却費が大変なことになってしまいました。

★ 「研究試作品を資産化しすぎて、減価償却費が大変なことに・・・」・・・研究試作品を資産化した時点では減価償却費が大変なことにはなりません。しかし資産化したものはいずれは費用化しないといけないので、あまり溜め込むと後で生産する際の費用が膨らんで大変ということです。

★ まあ、貴兄がやる程度ならカワイイもので(笑)業界某社はインクジェット印刷機を開発する際の巨額な開発費を資産化して、それを費用化する際にスゴイことになったという都市伝説があります(笑)

結局資産化は分割払いでしかなかったのですね。あとは、研究試作品を貯蔵品にして、来期に回して、経費節減したりしていましたが、これは帳簿上は何とかなるのですが、管理部に見つかってかなり叱られました。これは結局何が悪かったのか、いまだによく理解していません。まあ、来期に回して資産化するぐらいならいいのかもしれませんが、何期も貯蔵品のままだったりしたので、さすがにそれは違うだろうというのは思ってましたが。今は仕訳さえすれば、財務諸表は自動的にできてしまいます。この表がどういうものなのか、大まかに理解しておくことが重要だと思いました。

★ 貯蔵品は原則は期末には綺麗にしておくことですからね。何年も繰り越して持っているのはダメですね。私は経営者の時にはいつも貯蔵品を綺麗にしておくことが命!と思っていました。

★ 実はここ、大事なことなんです。簡単だからと言って損益計算書ばかり見ていると「原価低減」と「経費節減」しか思いつきません。本当に大事なことは「貸借対照表の左側(=借方)」をひとつずつ精査してその平均年齢を若く保つアクションなんです!「売掛金:回収期間を短縮する」「棚卸資産:過剰な在庫を持たない・長期滞留品を出さない・早めに廃棄する」「遊休固定資産を出さない・早めに廃棄などする」・・・これをやっていると会社の数字は自ずとよくなります!

いずれにしても、簿記の構造が分かると、ここに書いたことがひとつひとつ「うんうん「」と頷けるようになることでしょう。貴兄は大丈夫です!