- 2025-4-15

- トピックス

大研究シリーズ・・・今回はコニカミノルタを採り上げます。

ご承知のように、私はこの会社に所属してはおりましたが、既に9年の時が過ぎ最早内部事情などは全く分かりません。今回の分析はあくまで数字から客観的・合理的に推測できることに徹することにします。

ここで、コニカミノルタを採り上げる理由というのは特段ありませんが(単なる順番です)、あの吸収合併から20年以上経った現在、今一度冷静に事象を振り返り「あれはいったい何だったんだろうか?」という考察をすることが、自分の反省も含めて読者の皆様の何らかのお役に立つかもしれないという想いがあることは否定致しません。

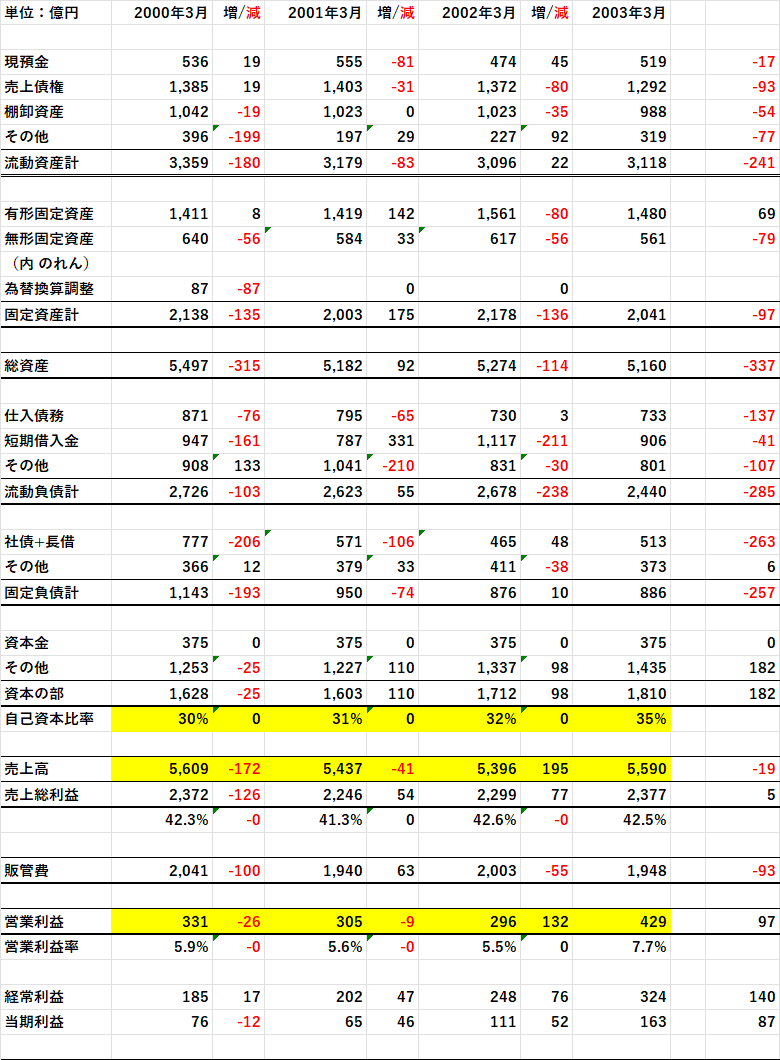

さて、コニカミノルタは 2000年から=吸収合併劇が起こる前からの財務諸表を公開しています。これは情報開示という観点からは素晴らしいと思います。まずは吸収合併前のコニカの財務諸表を挙げておきます。

【数字から読めること】

★ またまた面倒な数字の羅列(笑)まあ、ご心配なく、大したことはありません(笑)時系列で並べて差分を取るだけの話です。黄色に色付けした部分だけを見てください。

★ 正直申して財務諸表からは特段の問題は読み取れません。バランスシートも特段の異常はなく、合併直前の自己資本比率も 35%あり、また営業利益・経常利益・当期利益ともまあ妥当な数字をだしていると見えます。

★ ただ業界的に申せば、当時から超優良企業の「2000年3月期:富士フイルムの自己資本比率が 69.8%とか営業利益が 10.6%」「2005年12月期:キヤノンの自己資本比率が 64.4%とか営業利益が 15.1%」というのと比較するとかなり見劣りがするのは否めません。

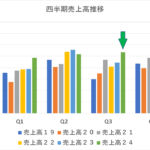

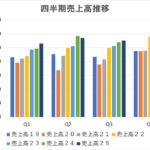

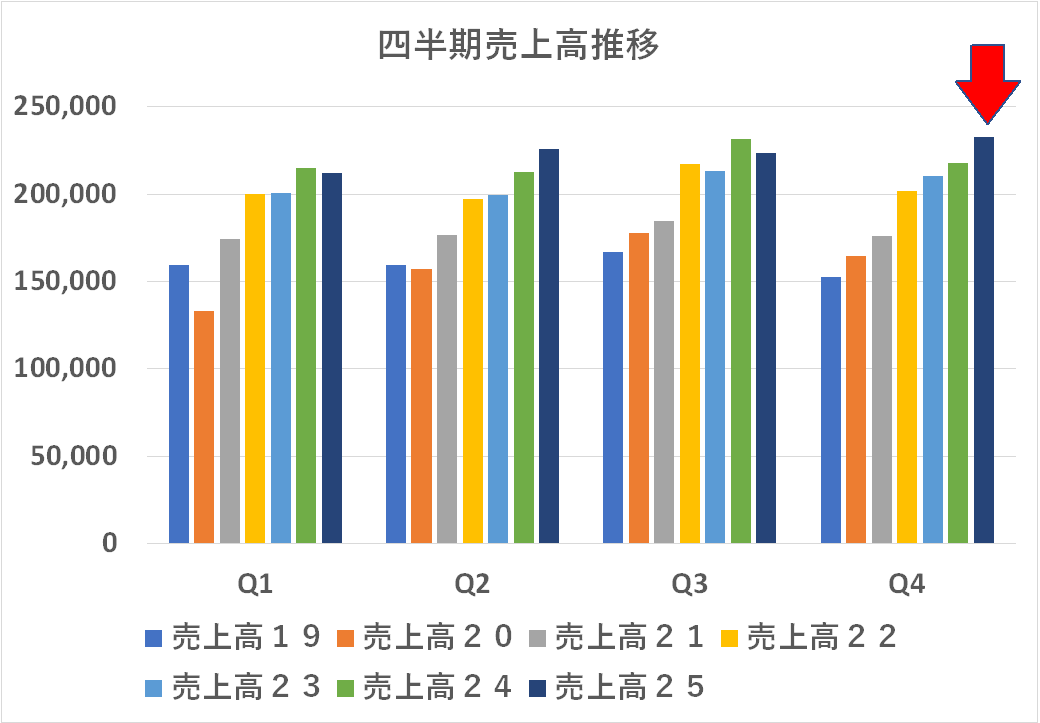

★ また売上高は 2000年度から2003年度まで、5,609億円、5,437億円、5,396億円、5,590億円と横ばいで伸びがありません。

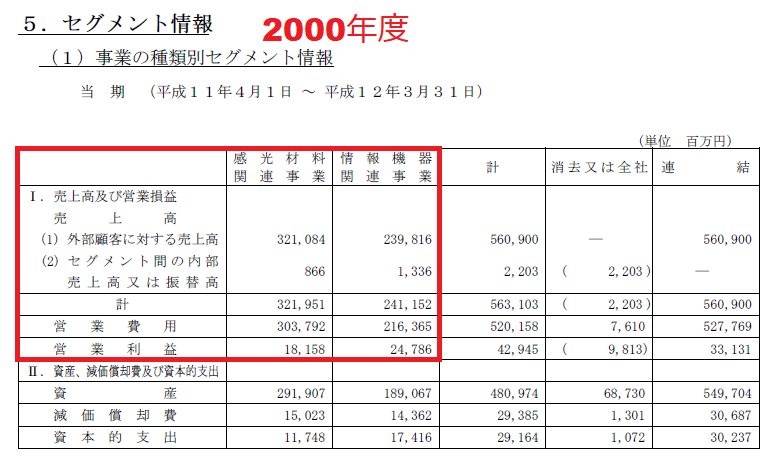

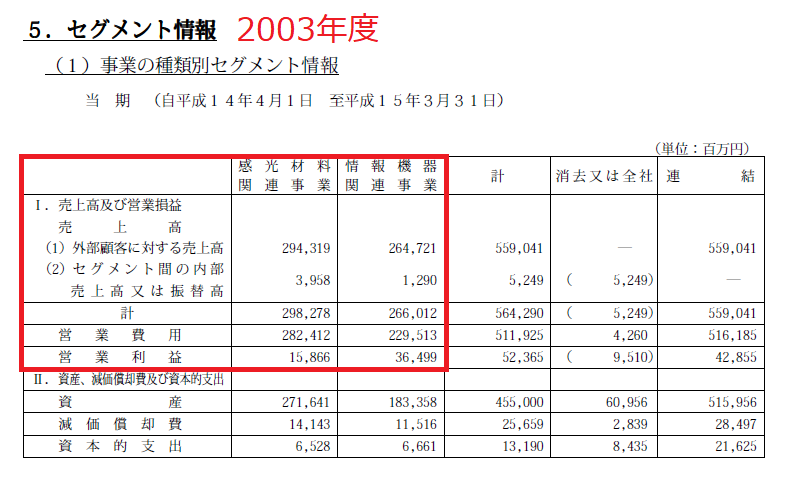

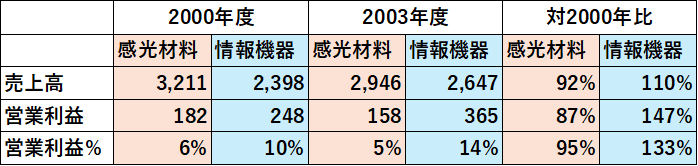

★ 画像はクリックすると拡大しますが 2000年度と2003年のセグメント別売上高・営業利益を比較すると、全体が伸びていない中で感材関連が減少し、情報機器関連が伸びていることが分かります。

★ 感材関連は売上高も営業利益(額・率)ともにジリ貧になっており、情報機器は順調に伸びている様子が分かります。全体が横ばいの中でこのあたりでなにか大きな手を打たねば・・・と考えたとしても不思議ではありません。

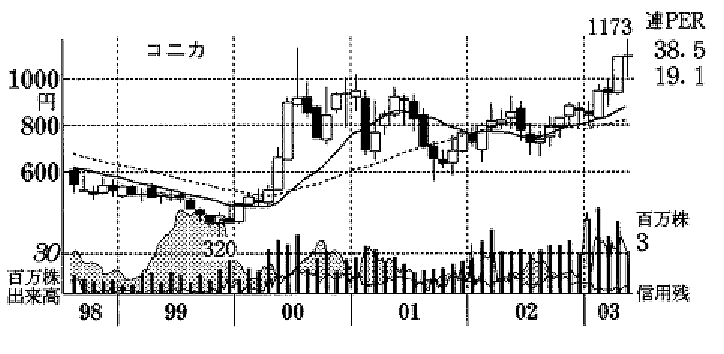

株価推移 東洋経済:会社四季報より