- 2022-2-13

- トピックス

業界各社 2021年度 第3四半期決算発表状況(2)からの続きです

業界各社決算発表で、インクジェットになんらか関係している企業を継続してウォッチしています。前回上期決算時はコニカミノルタ、富士フイルムとリコーの3社について同じページでコメントしましたが、今回 2021年度(2022年 3月期決算)第3四半期は、年間決算を前に重要な時期で、コメントも長くなりそうなので各社毎にページを分けます。

今回は富士フイルム。グラフはクリックすると拡大します。数字の単位は百万円です。決算短信・決算説明会など公開情報に基づき、出来るだけ客観的に書こうと思います。

富士フイルム

第3四半期も全体としては堅調~好調な数字が発表されました。

上期決算発表時には、市場が好感して株価が一時は 10,000円を突破しましたが、その後じわじわと下がって 7,000円台となり、今回の好決算発表でも、あまり大きく回復することなく 8,000円以下に留まっています。

まあ、これは、今週にも何事かが起こってもおかしくないウクライナ情勢、米国の金利政策、オミクロンによって出口の光が遠のいた感のあるコロナ状況・・・と、富士フイルム固有の問題ではないことは明らかです。ウクライナ問題がクリアになれば、再び力強く上昇することを期待しています。頼んまっせ(笑)

11月 4日の午前中に株価をチェックした際に、コニカミノルタが 2日の下方修正を受けて大きく値を下げたのは仕方ないとして(いや仕方なくはない!)、富士は決算発表は午後であるにも関わらず既に大きく値を上げていました。ん?どういうこと?

で、いろいろ検索してみたら「[東京 4日 ロイター] – 富士フイルムホールディングスは4日、2021年4月─9月期の決算情報について、公表予定時刻前の3日深夜に海外の一部の機関投資家に開示されていたことを明らかにした。

決算は4日の午後3時に公表される予定だったが、これを受け午前9時05分に開示時間を早めた。」とのこと。

同社のコーポレートコミュニケーション部によると、「意図的なものではなく、IR部門の手違いが原因」といい、それ以上の詳細は調査中としている。東京証券取引所の取引が始まる午前9時前に開示されなかった理由については、コメントできない、としている。」・・・とのこと。まあ、SMBC日興証券が株価操作の疑いで当局の強制捜査を受けているような状況で、富士フイルムのような立派なメーカーが怪しいことをしたとは間違っても思えませんが・・・ちょっと締まらない話ではありますね。

とは言え、この2社・・・銘柄コードが 4901と 4902と続いていることでお分かりの様に、私が入社した 1977年当時は日経の株式欄で「化学」の欄の最初・二番目に並んでおり、何かと比較されたものですが、株価は精々 2倍程度の開きで、私が現役だった数年前も極端な差はありませんでした。ヲイ!

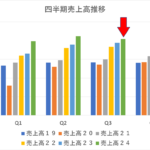

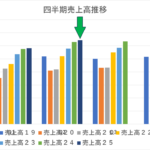

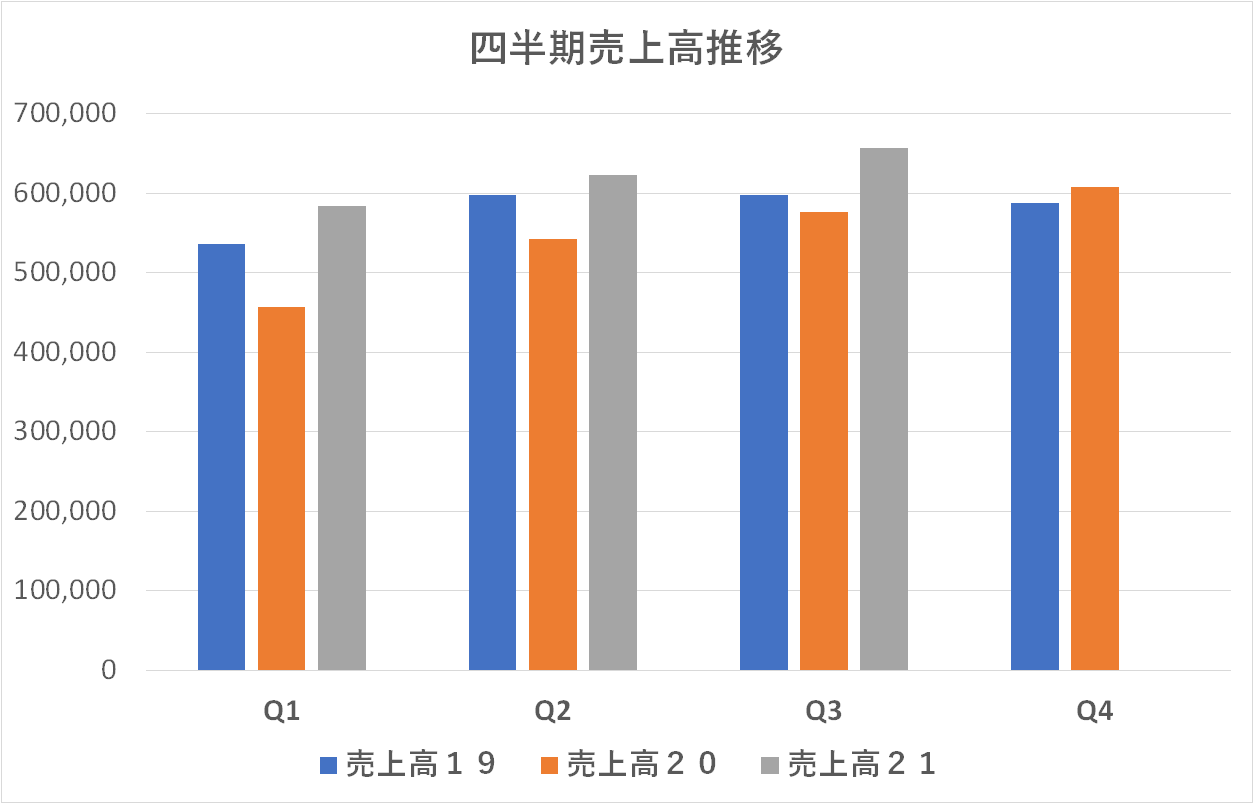

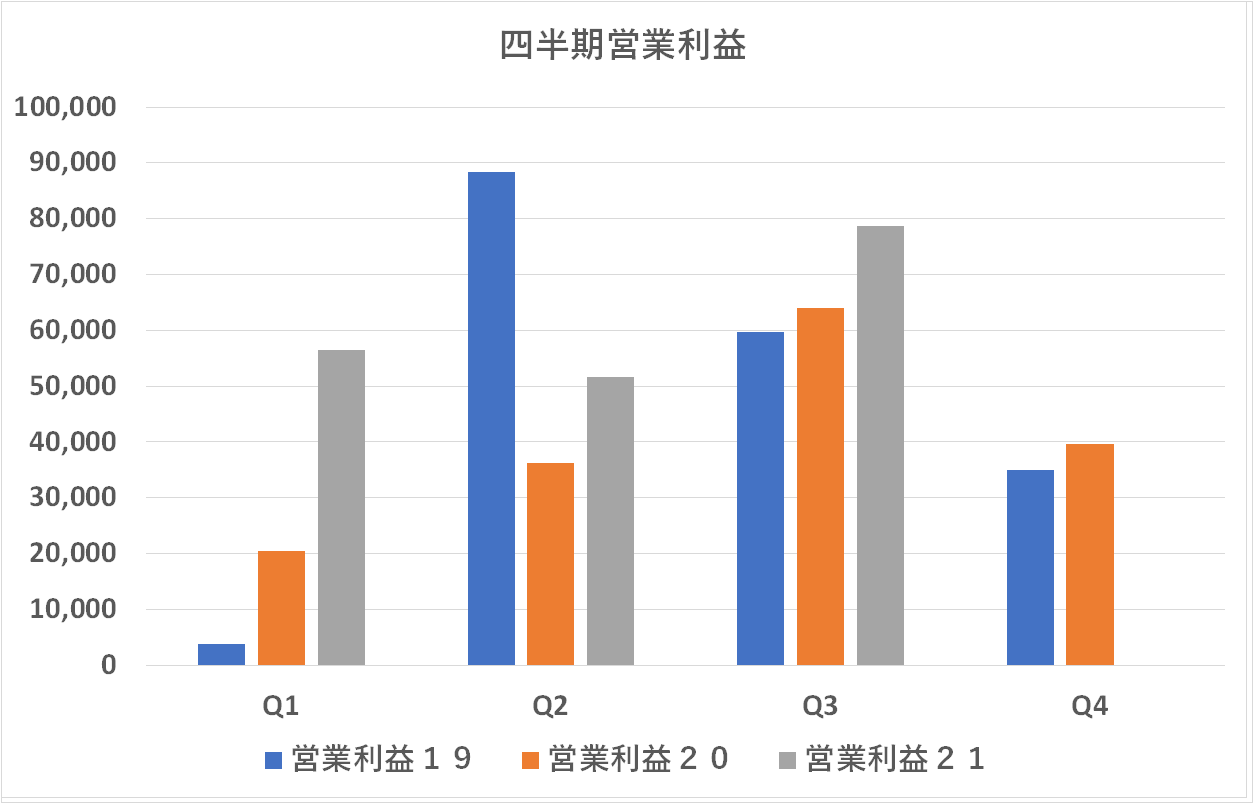

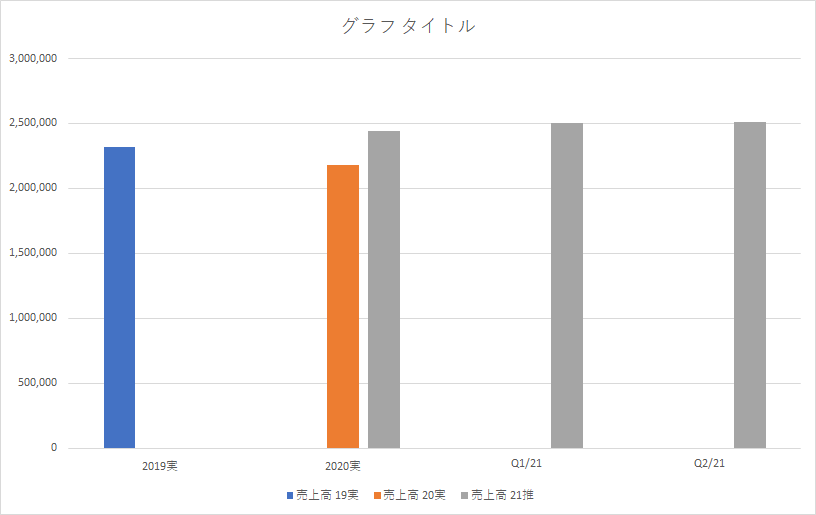

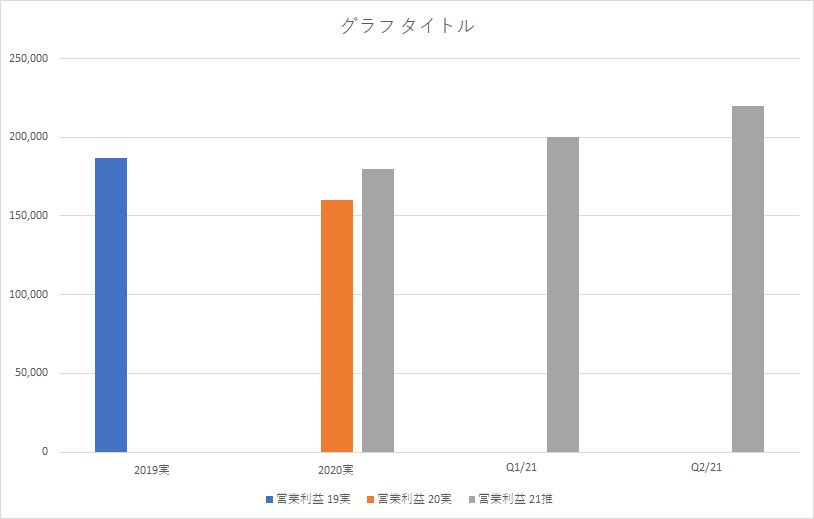

↓↓ 四半期ごとの売上高(左)・営業利益(右)推移です(単位は百万円)。第3四半期も堅調な売上高と営業利益の数字を発表し、富士フィルムグループ全体としては好調を維持しているのがわかります。

↑↑ 四半期ごとの売上高(左)・営業利益(右)推移です(単位は百万円)。Q1、Q2とも昨年どころか、コロナ前の 2019年度を上回っているのがわかります。また営業利益も、2019年度の Q1、Q2のグラフがやや異常なので分かり難くはありますが、Q1+Q2の上期で見れば、コロナの昨年度どころか、2019年度を上回っているのが見て取れます。

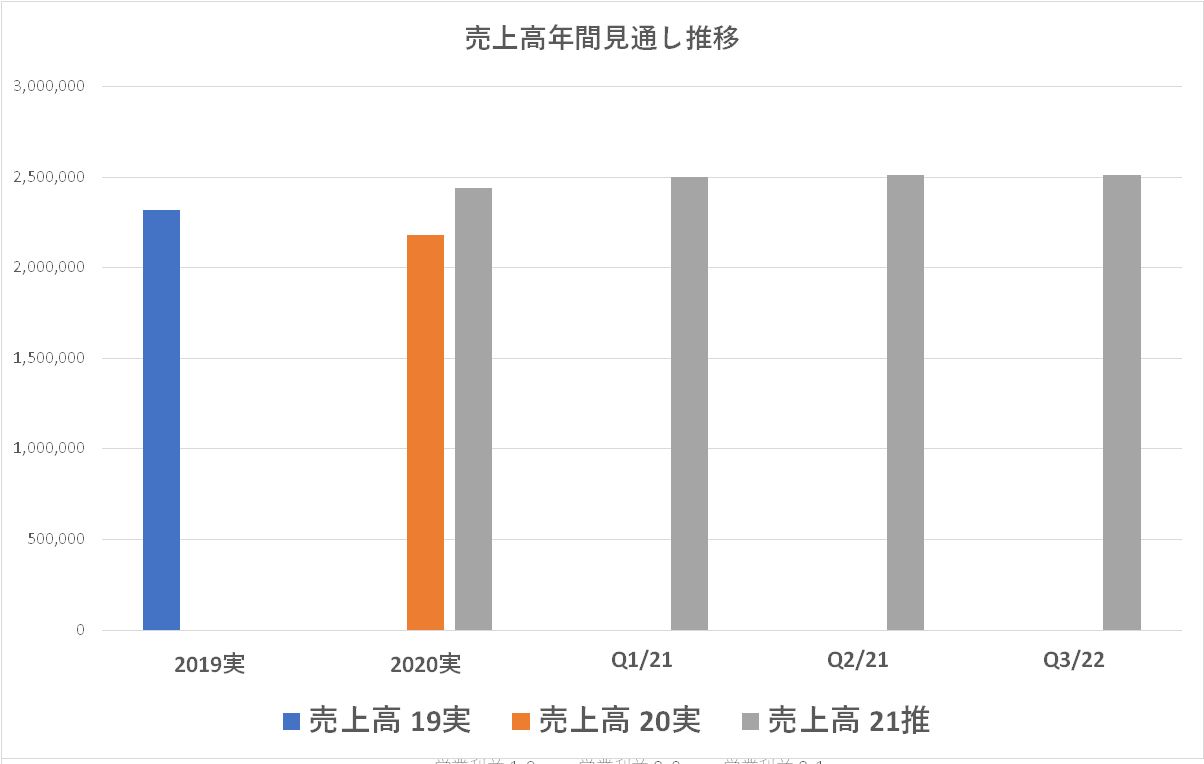

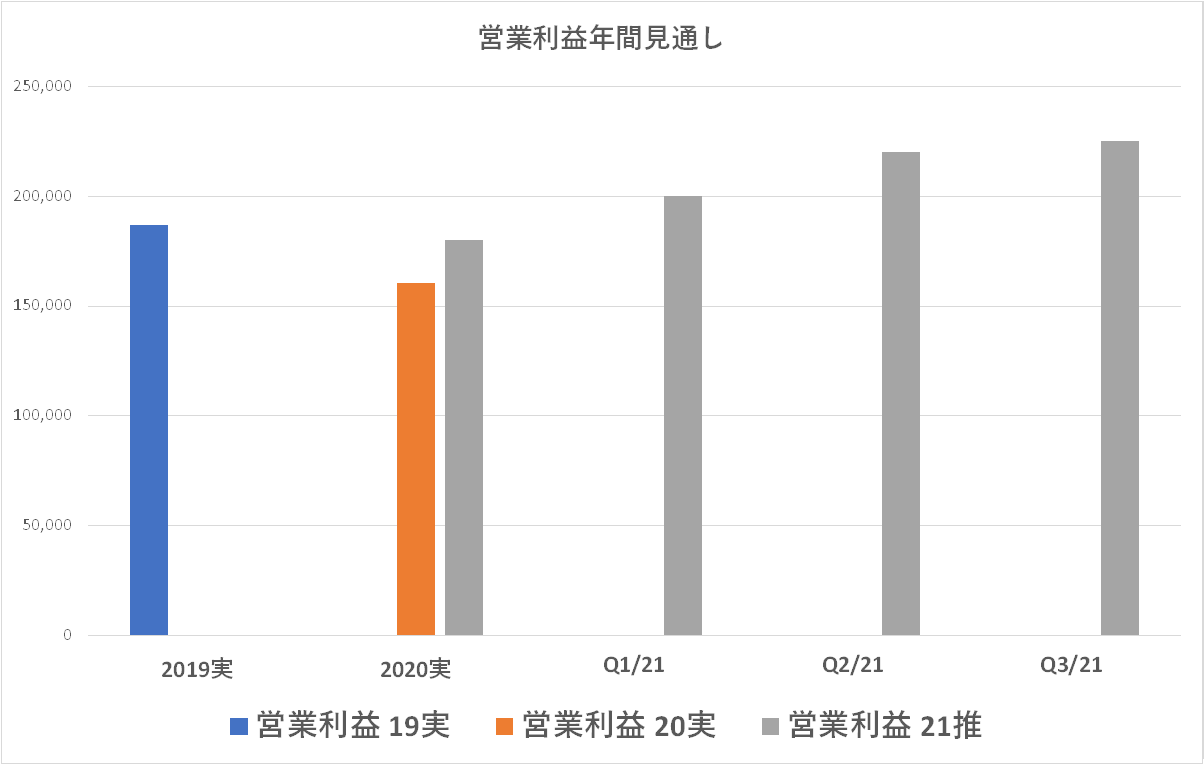

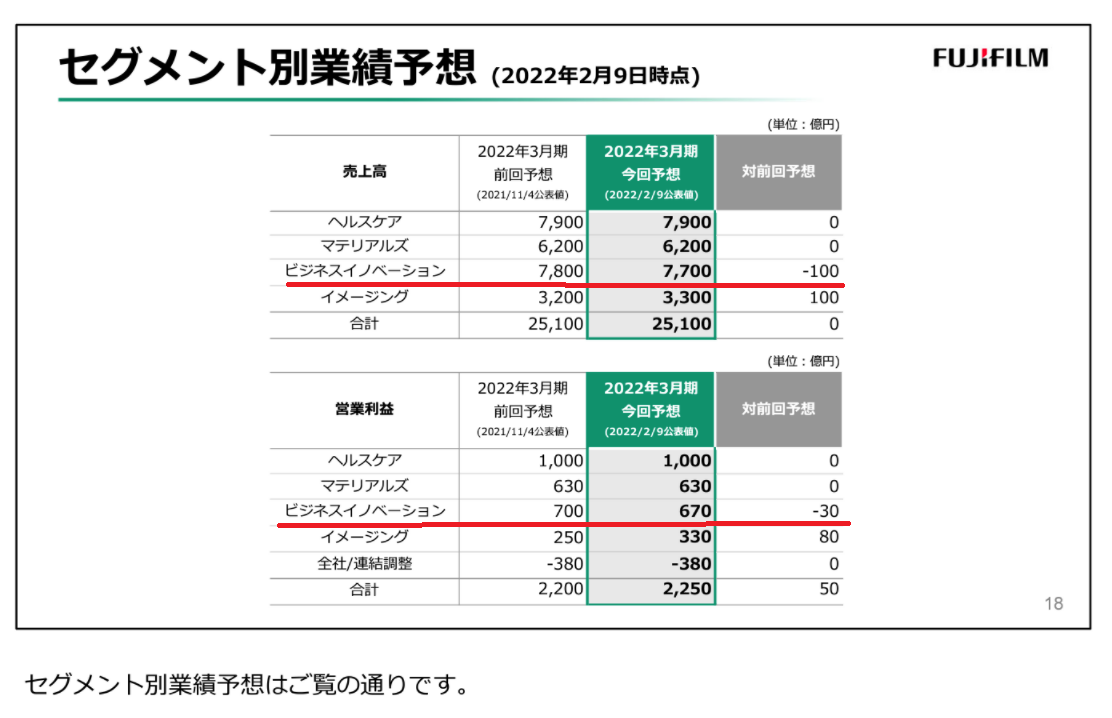

↓↓ 年間の見通しですが、下左が売上高、下右が営業利益です。今回、売上高の見通しは据え置きましたが、営業利益見通しは「またも」上方修正をしました。余裕があればこそ出来る芸当・・・小出しに上方修正して株式市場の好感を得る(笑)だったら、もうちょっと上がってほしい株価(笑)

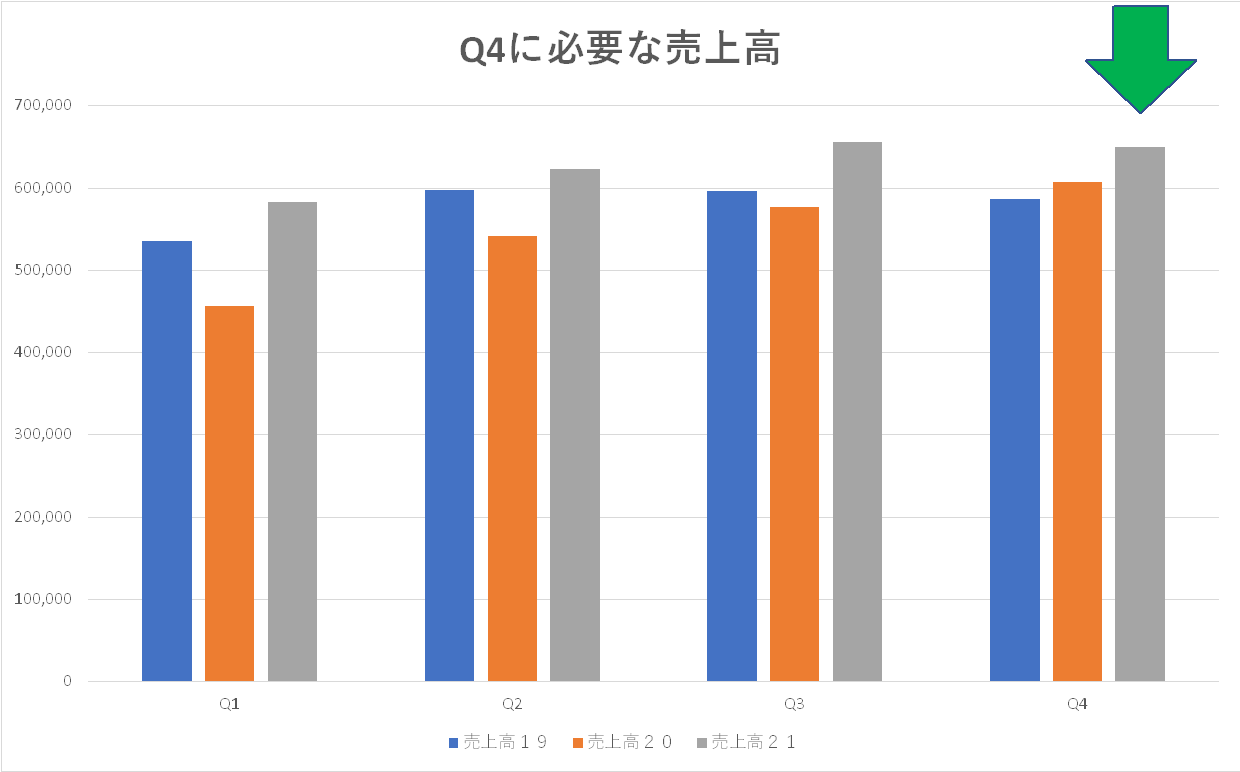

↓↓ 年間見通し-第3四半期までの累計実績=第4四半期で必要な数値:下左は売上高、下右は営業利益ですが、無理があるようには見えません。年間見通し値を余裕を持って達成可能と見ました。

下右の営業利益は、2020年度決算と同時に示した 2021年度の見通しは控えめだったものの、その後 Q1・Q2といずれも上場修正しています。Q1の上方修正時にはそれが好感されて株価は 10,000円を突破しました。第三四半期の決算発表でまたまた上方修正する際には、海外の投資家ではなく、私に前日に開示してくださいよ(笑)

富士フイルムの説明資料を読むと、ヘルスケア部門が大きく業績を伸ばしたことが読み取れます。役員人事などでもヘルスケア部門の方が社長になられたのを初め主役に躍り出たと見えますが、長年同社に君臨しこの夏に引退されたグラフィック部門出身の古森さんだからこそ出来た人事なのかも知れません。人事以前に、ヘルスケアを将来の柱にする!という施策をブレずにやって来た・・・これに尽きるのでしょう。

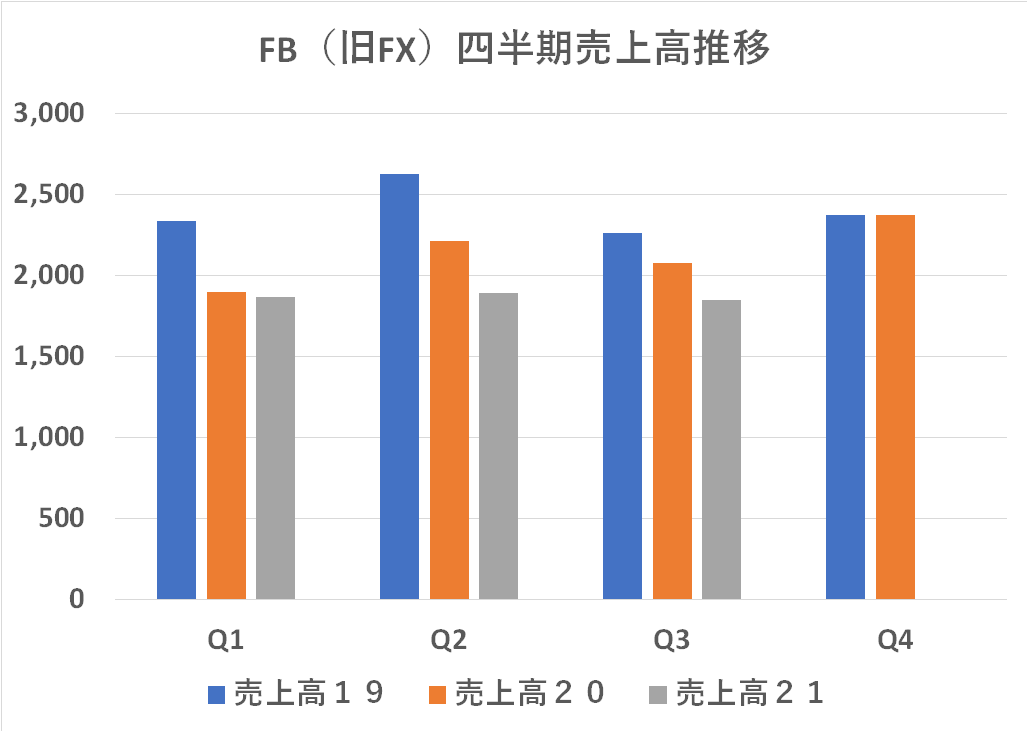

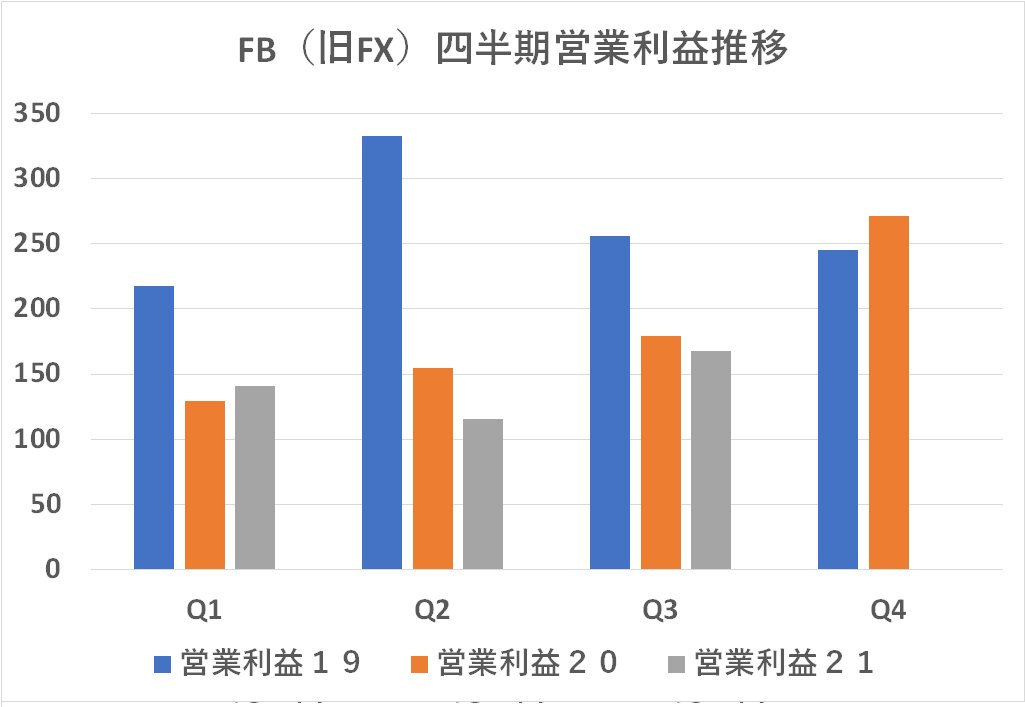

↓↓ リコーやコニカミノルタがオフィス市場で厳しい状況にあるのと同様、富士フイルムビジネスイノベーション(FB:旧 FX)の数値も力強さは見られません。同社の他の事業部門の好調さと比べると対照的な状況で、売上高も営業利益もコロナ初年度の昨年度に届いていません。

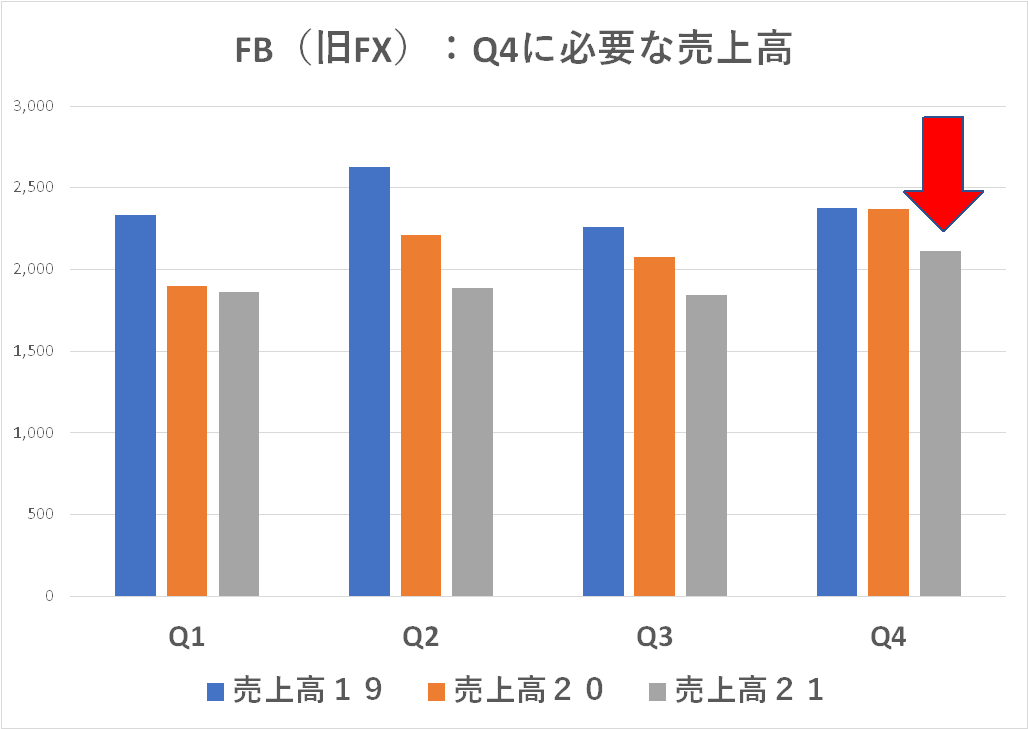

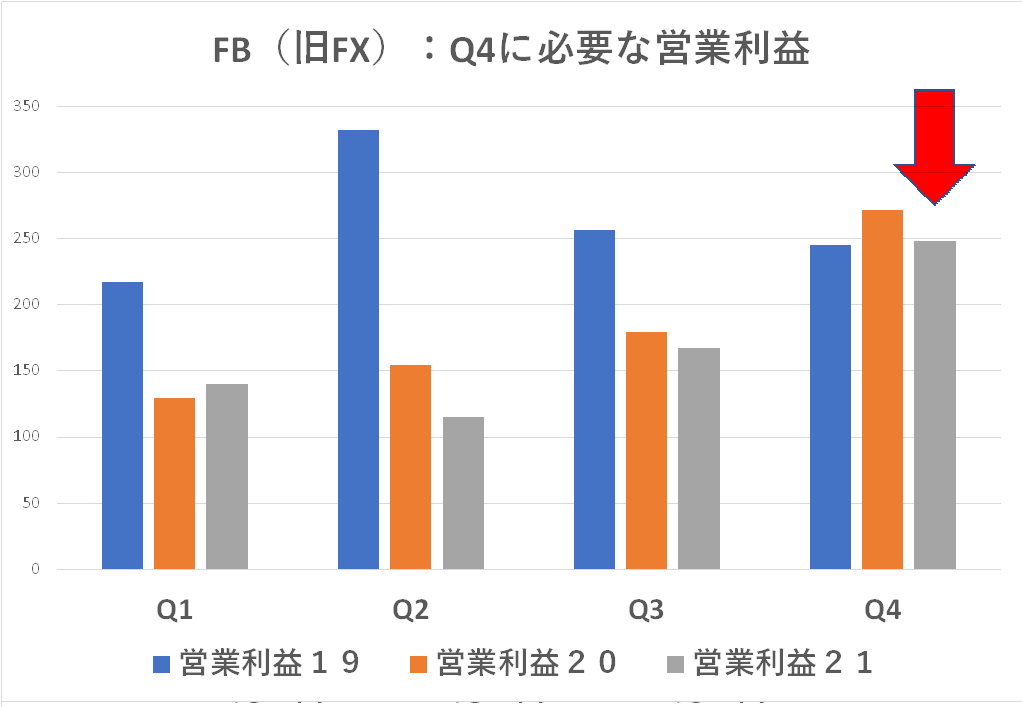

↓↓ 年間見通し-第3四半期までの累計実績=第4四半期で必要な数値:ここでビジネスイノベーションのセグメントを見てみると、第4四半期に無理をさせている様子はなく、達成可能な範囲の妥当な数字を設定しているように見えます。

↓↓ 実際、決算説明資料にもビジネスイノベーションのセグメントは「下方修正」を許容し、デジカメやインスタントカメラが好調のイメージングがそれを補っています。コニカミノルタがワークプレースハブ事業(Q3まで累計営業赤字のところ、Q4のみで一気に黒字化)に過大な負荷をかけているのとは明らかに様相が異なります。

↑↑ 上の表で分かるように、ビジネスイノベーションセグメントは、富士グループ全体の 30%を占めるに過ぎず(それでも十分に大きいウェイトではありますが)、他事業で余裕があれば過大な無理をさせない・・・非常に妥当な施策には見えます。

しかし、米国ゼロックスと長期間のバトルを繰り広げて勝ち取った 100%の支配権ですが、所詮はエリアは日本とアジア市場の話であり、全世界には富士フイルムのチャネルを活用して・・・というのが、そんな簡単なものではないだろうということは、オフィス機器事業を主要事業に据えていた企業出身の私の目には明らかです。全般好調な富士フイルムグループにあって、唯一の心配事はこのセグメントの将来の扱いです。

情勢を広く見れば・・・もうやるべきことは「一択」のように思えるのですが・・・

米国ゼロックスと散々バトルをやって今日がありますが、あのバトルの最中は、事務機器業界がコロナ前でも将来があまり明るい見通しではなかったので、いったい何に拘っているんだ?と思っていました。まあ、今の形に落ち着いたのは不幸中の幸いと(富士フイルムの零細株主の私としても)思います。ただ、皆が苦しい事務機業界でアジアにしか市場が無い FBを今後どうするのか?これは、全社としては好調な富士フイルムにあって、大きな、かつ待ったなしの課題として残るでしょう。「富士フィルムの拠点や販売網を活用して、ドイツなど欧州4か国への販売を開始しました」・・・とありますが、コトはそれほど簡単ではないことは同社が一番わかっていることと思います。

インクジェットに関する記述としてはマテリアルズ:グラフィックコミュニケーション分野で「インクジェット事業では、産業用インクジェットヘッドの販売が欧州・中国の建材印刷市場での需要増により好調に推移しました。インクの販売は、新型コロナ影響による需要の減少から回復し、ホーム・オフィス市場向け染料を中心に販売を伸ばし、売上が増加しました」とあります。