- 2021-11-5

- トピックス

業界各社 2021年度上期決算発表状況(1)からの続きです

業界各社 2021年度上期決算発表が始まりました。インクジェットになんらか関係している企業を継続してウォッチしています。今回は 11月初週に発表のあったコニカミノルタ、富士フイルムとリコーについて速報します。グラフはクリックすると拡大します。数字の単位は百万円です。決算短信・決算説明会など公開情報に基づき、出来るだけ客観的に書こうと思いますが、コニカミノルタに関しては私の前職であるため、どこまで客観的になれるかは自信ありません。行間に「怒り」が滲み出ていたとしたら、私の修行不足としてご容赦ください(笑)

コニカミノルタ

昨年はコロナの異常年なので、今年の業績を対前年比で回復した・しないを論じることは大した意味を持ちません。コロナ前の 2019年水準に戻ったのか否かを同時にチェックすることが肝要です。

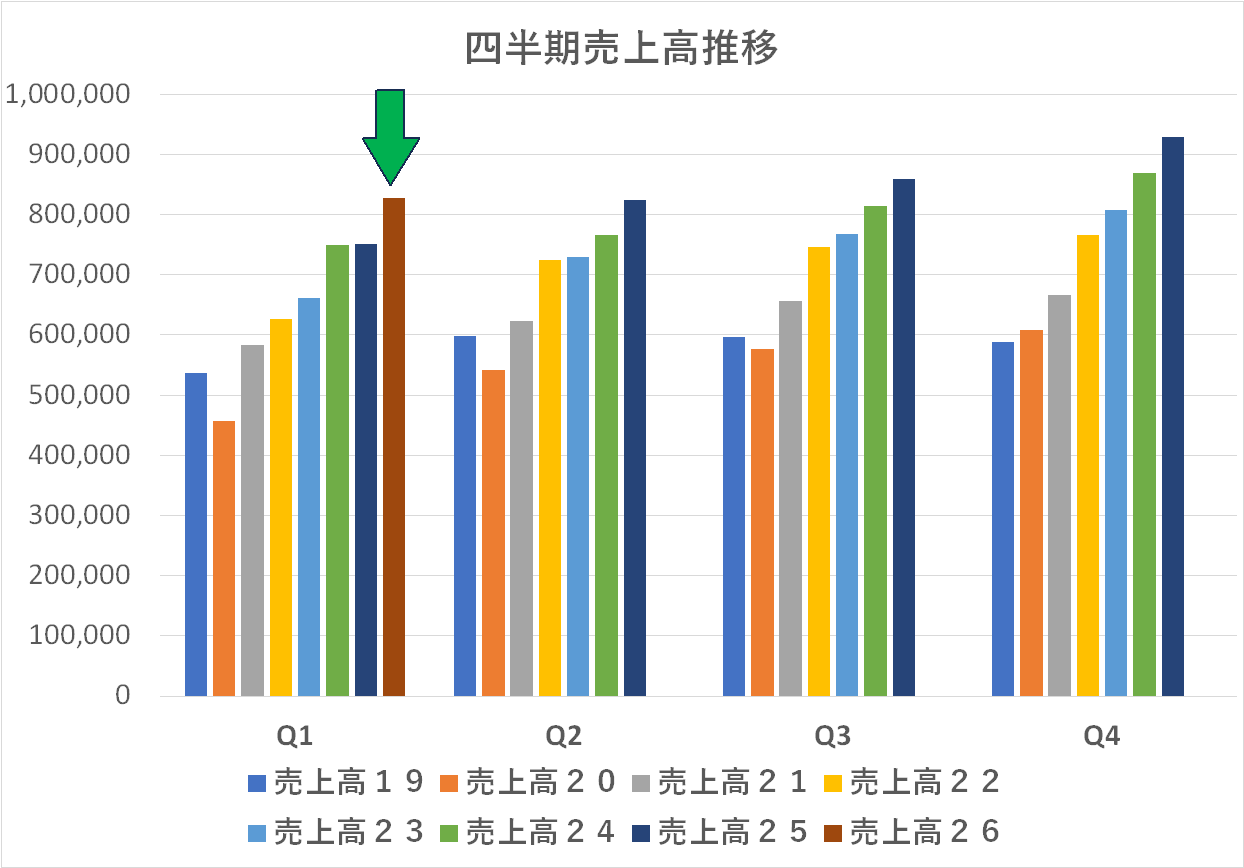

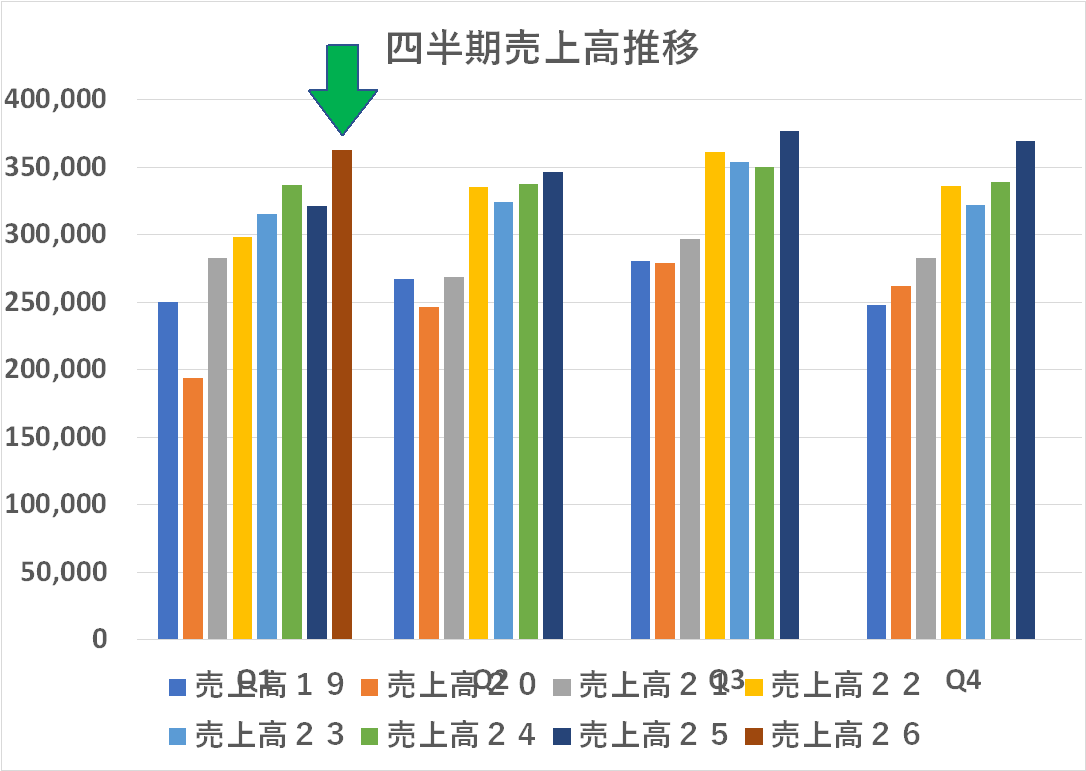

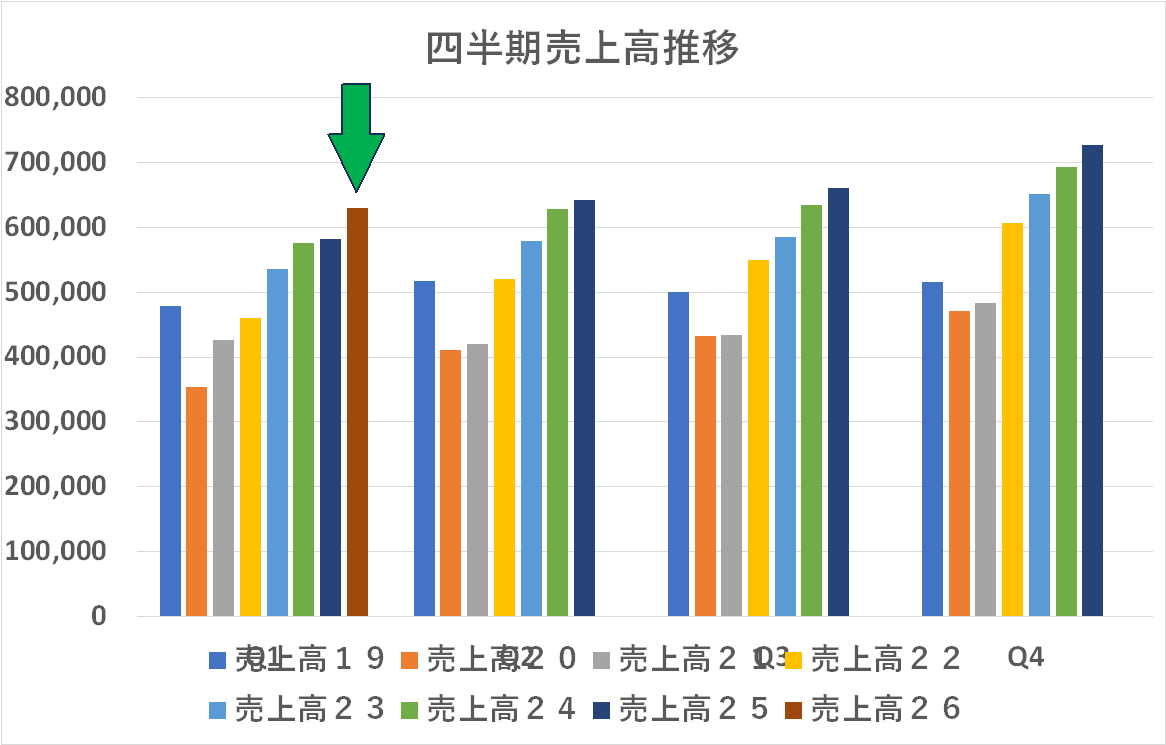

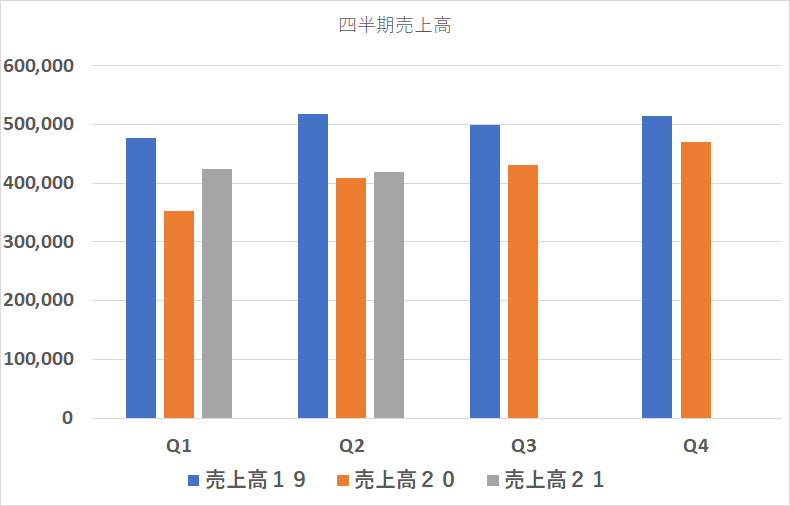

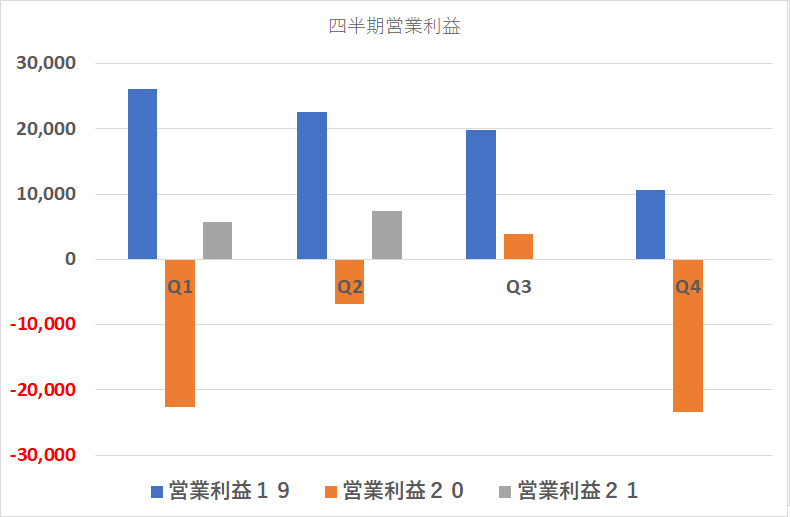

四半期ごとの売上高(左)・営業利益(右)推移です(単位は百万円)。Q1の売上高は 2019年に近いところまでに回復していましたが、今回の Q2はコロナ禍の昨年レベルにまで下がっています。Q2営業利益は赤字で、Q1の黒字分を上回って、上期は赤字ということになります。ヲイ!

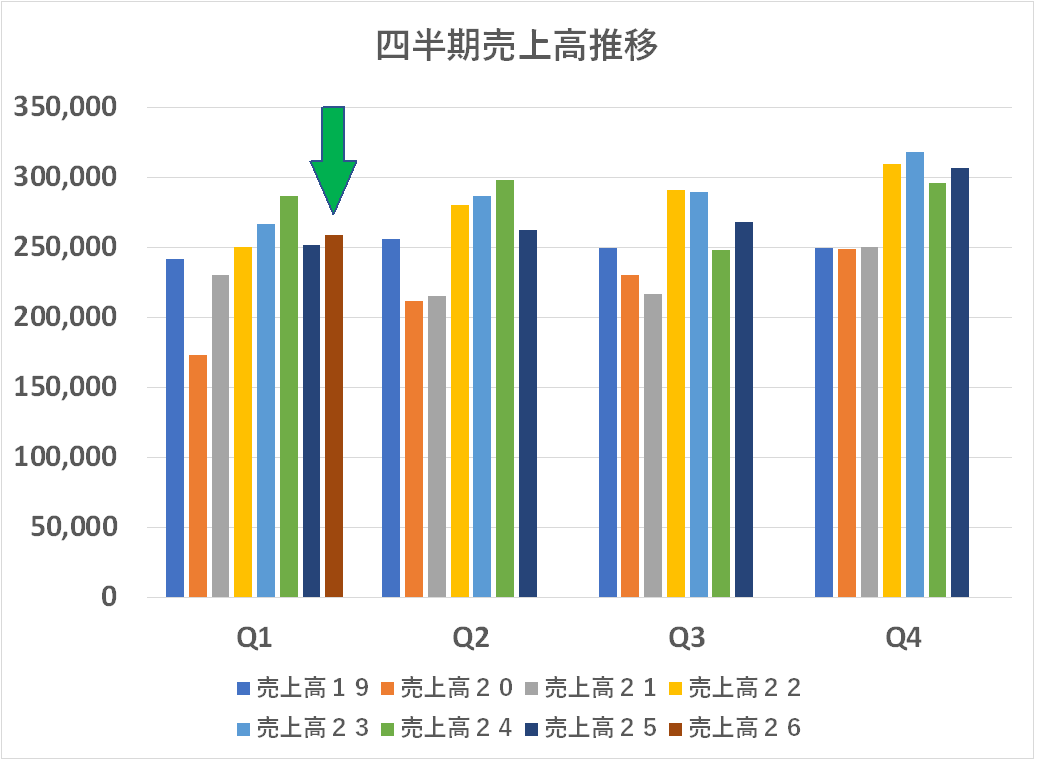

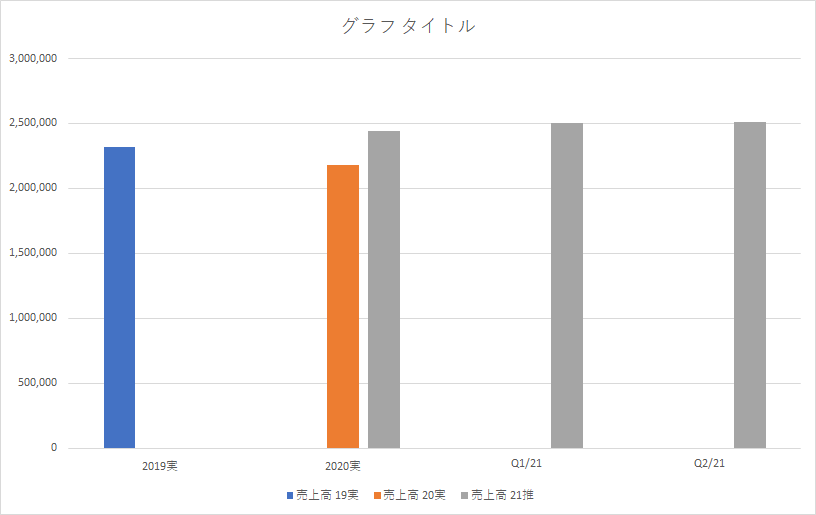

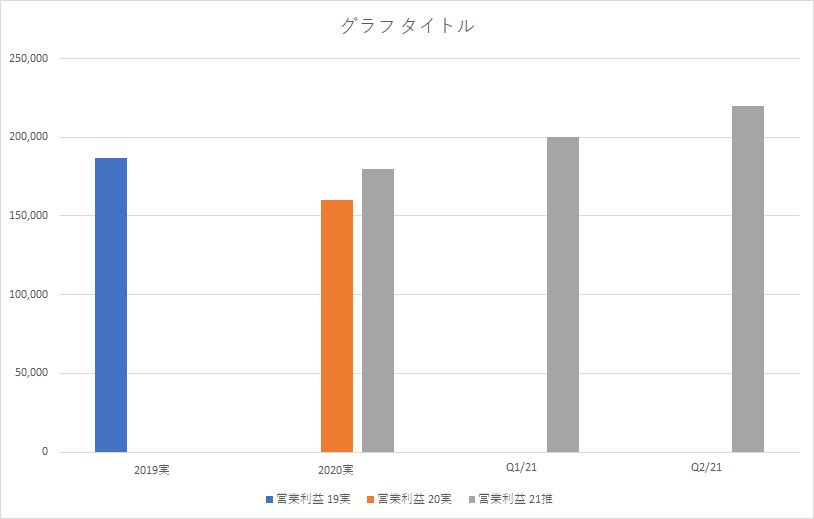

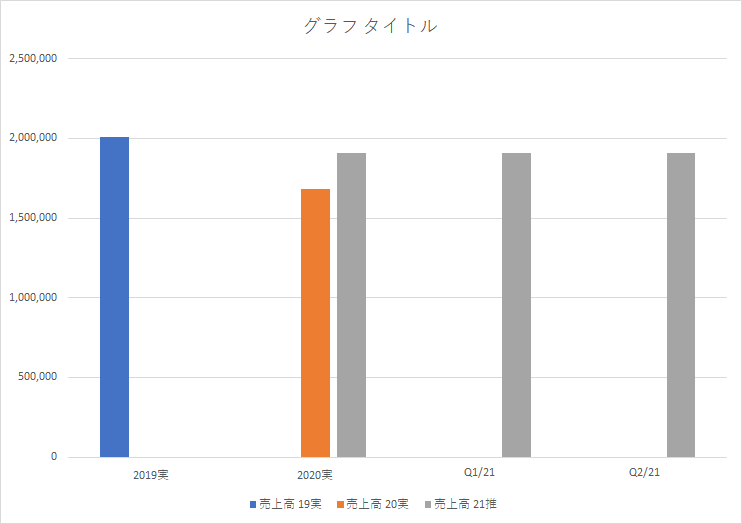

↓↓下の2つのグラフは「過去の決算実績&2021年度の四半期ごとの年間予想の推移」です。2019年度(青色)は実績です。2020年度(橙色)も実績ですが、企業はこの時 2021年度の年間見通し(灰色)を発表することが義務付けられています。

私はこれ・・・四半期ごとに年間見通しがどう変化するか?をかなり重視しています。企業の業績は、過去の数値は変えられず、最早意志を反映する余地がありませんが、未来の数値は変えられる=それを企業がどう発表するかに、企業の施策や意志を反映する余地があります。そしてその先行情報がどう変化しているかの差分を読むと、企業が何を考えているのかが透けてみえるからなのです。↓↓画像はクリックすると拡大します。

左は売上高です。コロナ前の 2019年度から、コロナがヒットした 2020年度にトップライン(売上高)が下がったのは各社共通現象なので特段の問題を感じません。また 2020年度決算と同時に発表した 2021年度の見通しは「コロナ前の 2019年度には届かないが、2020年度は超える」と控えめな発表をし、Q1でもその見通しを維持しました。

しかし・・・今回、そのトップラインの見通しを実質的にコロナ年の 2020年度レベルまで下方修正しました。営業利益はこれまでの発表の 1/3の 120億円に下方修正したのです。ヲイ!

説明資料によると「半導体供給逼迫」が大きな要因のひとつとして挙げられており、同業他社の説明資料にもそれは多少は言及されてはいますが、他社はそれを乗り越えて業績は回復基調であり、年間見通しの下方修正にまでは至っていません。公開情報として説明会資料にも開示されていますが、トナー工場の二度の事故への対応・・・これで逼迫したトナーがなんらか影響したのかもしれません。

また「為替レート:ユーロ 125円、USドル 105円の前提を据え置く」としていますが、現状はユーロ 131円、USドル 113円と前提よりもかなり有利な状況にあります。本当に 125円・105円で年間見通しを計算しているなら「貯金」があることになるので、それを上手く吐き出して最後は上方修正に持ち込んで貰いたいと期待しています。

インクジェットに関する言及はプロフェッショナルプリント分野で「HW:MGI加飾印刷機及びテキスタイル機中心に大幅増(前年比+48%)」「NH:インクジェット機KM-1中心に前年比も大幅増(前年比+47%)」、インダストリー部門で「IJコンポ:工業用途インクジェットヘッド販売が拡大し計画過達」とされています。

富士フイルム

11月 4日の午前中に株価をチェックした際に、コニカミノルタが 2日の下方修正を受けて大きく値を下げたのは仕方ないとして(いや仕方なくはない!)、富士は決算発表は午後であるにも関わらず既に大きく値を上げていました。ん?どういうこと?

で、いろいろ検索してみたら「[東京 4日 ロイター] – 富士フイルムホールディングスは4日、2021年4月─9月期の決算情報について、公表予定時刻前の3日深夜に海外の一部の機関投資家に開示されていたことを明らかにした。

決算は4日の午後3時に公表される予定だったが、これを受け午前9時05分に開示時間を早めた。」とのこと。

同社のコーポレートコミュニケーション部によると、「意図的なものではなく、IR部門の手違いが原因」といい、それ以上の詳細は調査中としている。東京証券取引所の取引が始まる午前9時前に開示されなかった理由については、コメントできない、としている。」・・・とのこと。まあ、SMBC日興証券が株価操作の疑いで当局の強制捜査を受けているような状況で、富士フイルムのような立派なメーカーが怪しいことをしたとは間違っても思えませんが・・・ちょっと締まらない話ではありますね。

とは言え、この2社・・・銘柄コードが 4901と 4902と続いていることでお分かりの様に、私が入社した 1977年当時は日経の株式欄で「化学」の欄の最初・二番目に並んでおり、何かと比較されたものですが、株価は精々 2倍程度の開きで、私が現役だった数年前も極端な差はありませんでした。ヲイ!

↑↑ 四半期ごとの売上高(左)・営業利益(右)推移です(単位は百万円)。Q1、Q2とも昨年どころか、コロナ前の 2019年度を上回っているのがわかります。また営業利益も、2019年度の Q1、Q2のグラフがやや異常なので分かり難くはありますが、Q1+Q2の上期で見れば、コロナの昨年度はおろか、2019年度を上回っているのが見て取れます。

↓↓ 年間の見通しですが、下左が売上高、下右が営業利益です。そもそもあれだけの規模があって、2019年度から 2020年度に大きく落ち込まなかったこと自体が凄いことですが、2021年度はコロナ前の 2019年度の売上高を超えるという見通しを示し、Q1・Q2と毎回それを上方修正して来ています(「あざとい」っちゃ「あざとい」(笑))

下右の営業利益は、2020年度決算と同時に示した 2021年度の見通しは控えめだったものの、その後 Q1・Q2といずれも上場修正しています。Q1の上方修正時にはそれが好感されて株価は 10,000円を突破しました。第三四半期の決算発表でまたまた上方修正する際には、海外の投資家ではなく、私に前日に開示してくださいよ(笑)

富士フイルムの説明資料を読むと、ヘルスケア部門が大きく業績を伸ばしたことが読み取れます。役員人事などでもヘルスケア部門の方が社長になられたのを初め主役に躍り出たと見えますが、長年同社に君臨しこの夏に引退されたグラフィック部門出身の古森さんだからこそ出来た人事なのかも知れません。人事以前に、ヘルスケアを将来の柱にする!という施策をブレずにやって来た・・・これに尽きるのでしょう。

↓↓ では紆余曲折有った旧富士ゼロックス、現富士フイルム・ビジネスイノベーション(FB)はどうなのか?下左が売上高推移、下右が営業利益推移です。印刷業界向けのプロダクション機は富士フイルムのグラフィック部門に持って行くなどの組み換えが有ったので、下のグラフは富士フイルムの公式発表とは少し異なります・・・が、トレンドを見るのには影響はないでしょう。売上高にしても営業利益にしても「力強く回復している」とはとても言えない状況と見られます。

米国ゼロックスと散々バトルをやって今日がありますが、あのバトルの最中は、事務機器業界がコロナ前でも将来があまり明るい見通しではなかったので、いったい何に拘っているんだ?と思っていました。まあ、今の形に落ち着いたのは不幸中の幸いと(富士フイルムの零細株主の私としても)思います。ただ、皆が苦しい事務機業界でアジアにしか市場が無い FBを今後どうするのか?これは、全社としては好調な富士フイルムにあって、大きな、かつ待ったなしの課題として残るでしょう。「富士フィルムの拠点や販売網を活用して、ドイツなど欧州4か国への販売を開始しました」・・・とありますが、コトはそれほど簡単ではないことは同社が一番わかっていることと思います。

インクジェットに関する記述としてはマテリアルズ:グラフィックコミュニケーション分野で「インクジェット事業では、産業用インクジェットヘッドの販売が欧州・中国の建材印刷市場での需要増により好調に推移しました。インクの販売は、新型コロナ影響による需要の減少から回復し、ホーム・オフィス市場向け染料を中心に販売を伸ばし、売上が増加しました」とあります。

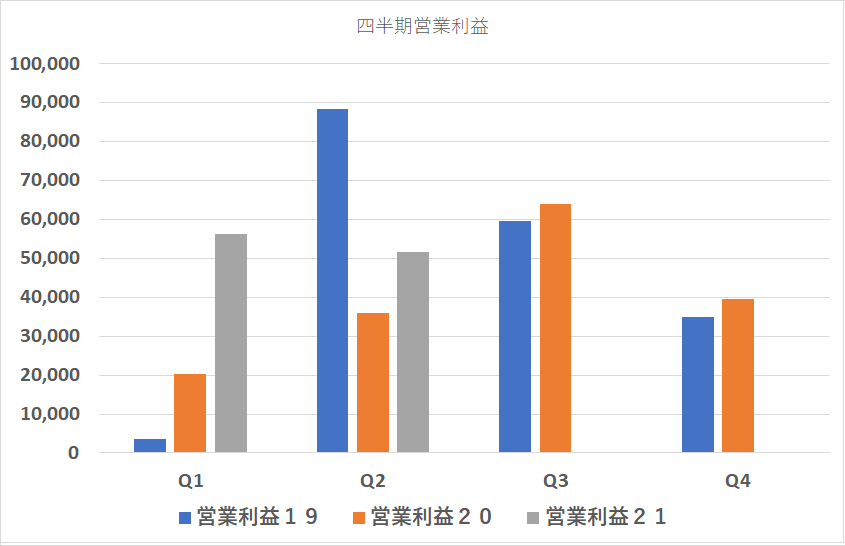

リコー

四半期ごとの売上高(左)・営業利益(右)推移です(単位は百万円)。Q1の売上高は コロナ前の 2019年のレベルには届かずとも回復を見せていましたが、今回の Q2はコロナ禍の昨年レベルにまで下がっています。これは冒頭のコニカミノルタと同じ傾向です。異なるのは営業利益で、Q1、Q2とも黒字を維持してなんとか踏ん張っているように見えます。リコーもコニカミノルタもトナー機を中心とした事業のウェイトが同業他社と比べて多いため、結果として概ね同じような傾向を見せるものと思われます。

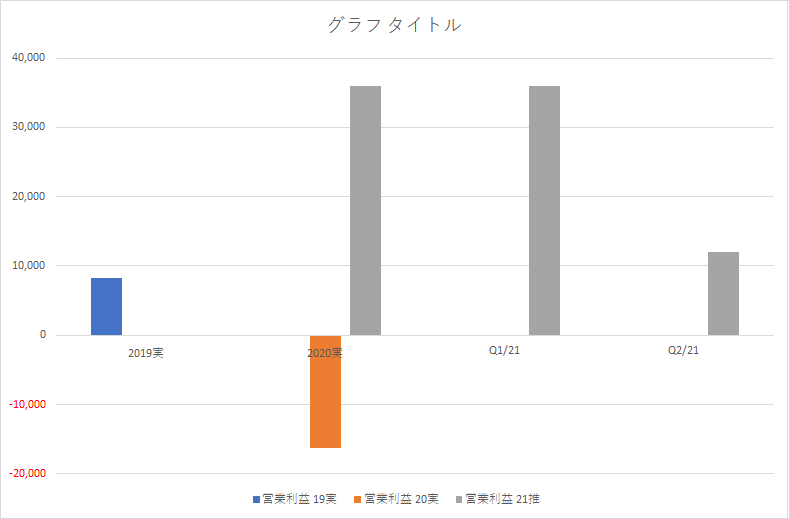

過去の決算実績と今年度の見通しについても、コニカミノルタと似た傾向を示しています。2019年度の売上高を、コロナ年の 2020年度は落しましましたが、2021年度は 2019年度までは届かずとも、2020年度レベルはクリアするとコミットして、これまでのところ、その見通しを変えていません。営業利益は、コニカミノルタは 2019年の数字を大きく超える目標を提示して、ここで大幅に下方修正しましたが、リコーはモデレートな目標を掲げて、これまでのところ、その見通しを変えていません。

次回、第三四半期の決算発表は 2022年 2月初ですが、その時点ではもう 2021年度の数字はかなり正確に見通すことが可能なはずで、そこでどういう着地見通しを出すのかが注目されます。

インクジェットに関する記述は「産業印刷については、インクジェットが売上前年⽐138%と、順調に伸びています。また、テキスタイルプリンタについても新製品が寄与し、Tシャツプリントを中⼼に伸びています。」「コンポーネント (IJヘッド)好調持続 (売上前年⽐138%):・顧客であるプリンターメーカーの販売回復 ・性能・価格・サポートの競合優位から、顧客の新規プリンターモデルへの採⽤進む」「産業プリンタ (テキスタイルプリンタ):Tシャツプリント中⼼に、Eコマース販売増加、印刷事業者の参⼊により好調(売上前年⽐130%)→ラインナップ強化により更なる拡⼤」などとあります。

この項、続きます。