- 2025-2-18

- トピックス

業界各社 2024年度第3四半期決算発表状況をチェックしています。遅くなりましたが今回はリコーです。

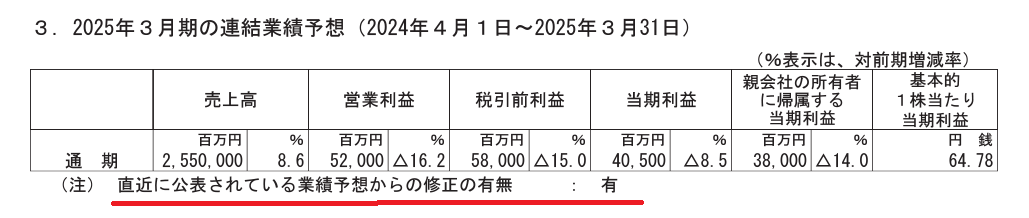

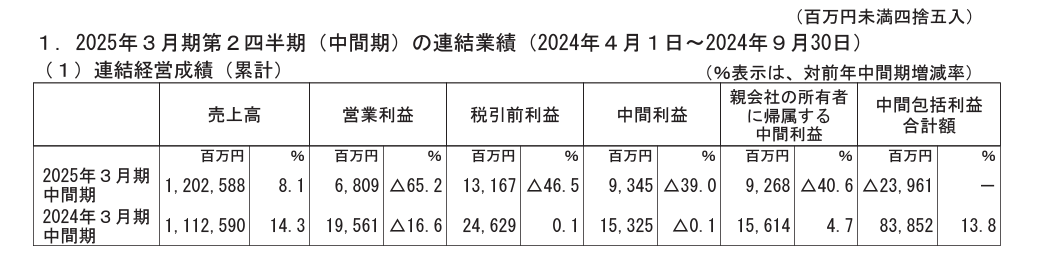

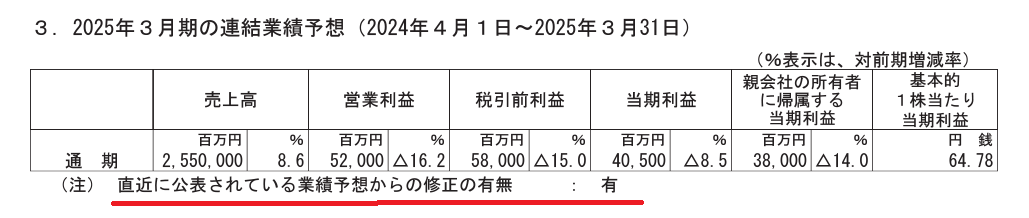

「直近に公表されている業績予想からの修正の有無:無」となっていますが第2四半期時点では下記のように営業利益見通しが 52,000百万円だったので、実質的には上方修正です。本件は昨年 11月 25日付で「当社の子会社が提起した仲裁申立の仲裁判断および通期業績予想の修正に関するお知らせ」にて開示・修正が公表されています。裁判用語が多くイマイチ判り辛いですが、中国での仲裁がプラスに転んだということでしょうか・・・

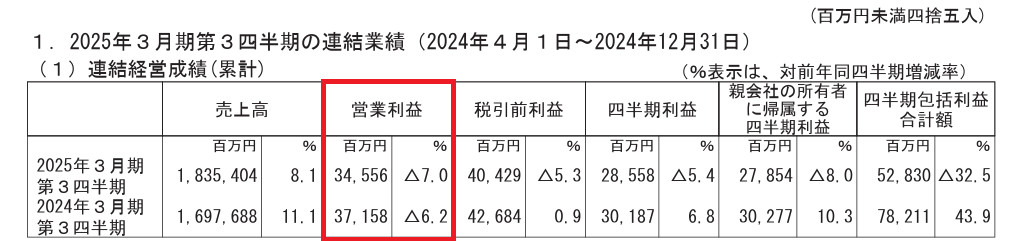

「直近に公表されている業績予想からの修正の有無:無」となっていますが第2四半期時点では下記のように営業利益見通しが 52,000百万円だったので、実質的には上方修正です。本件は昨年 11月 25日付で「当社の子会社が提起した仲裁申立の仲裁判断および通期業績予想の修正に関するお知らせ」にて開示・修正が公表されています。裁判用語が多くイマイチ判り辛いですが、中国での仲裁がプラスに転んだということでしょうか・・・

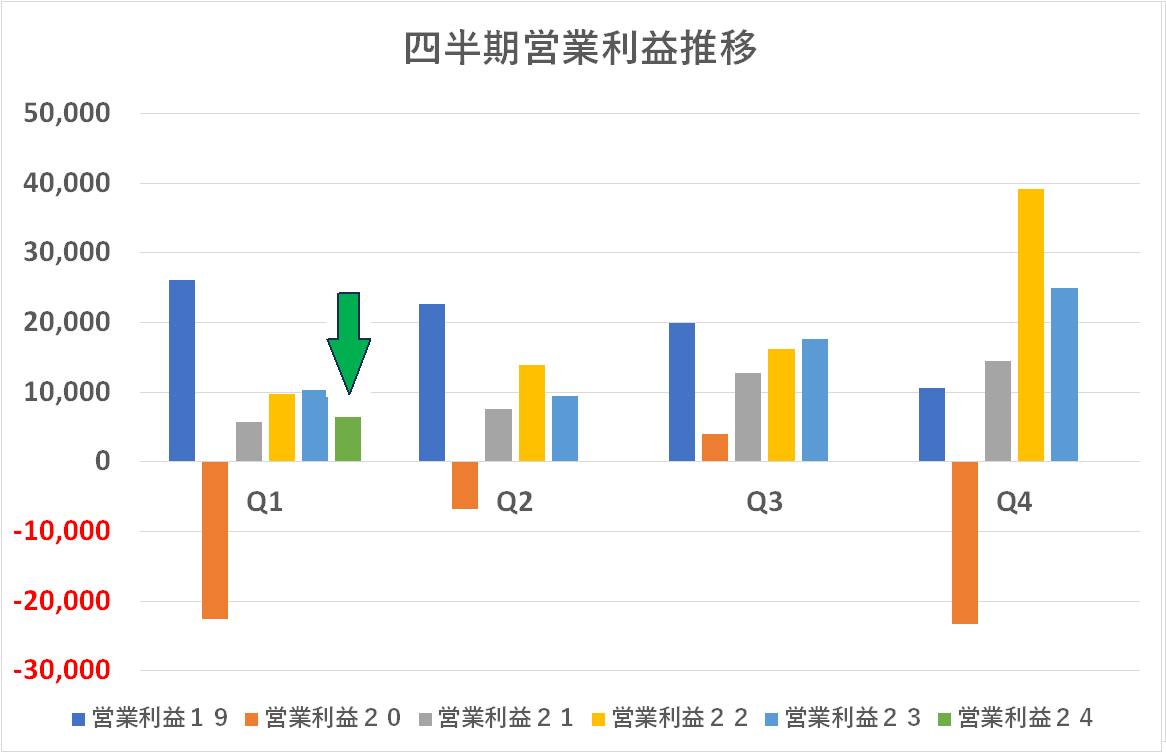

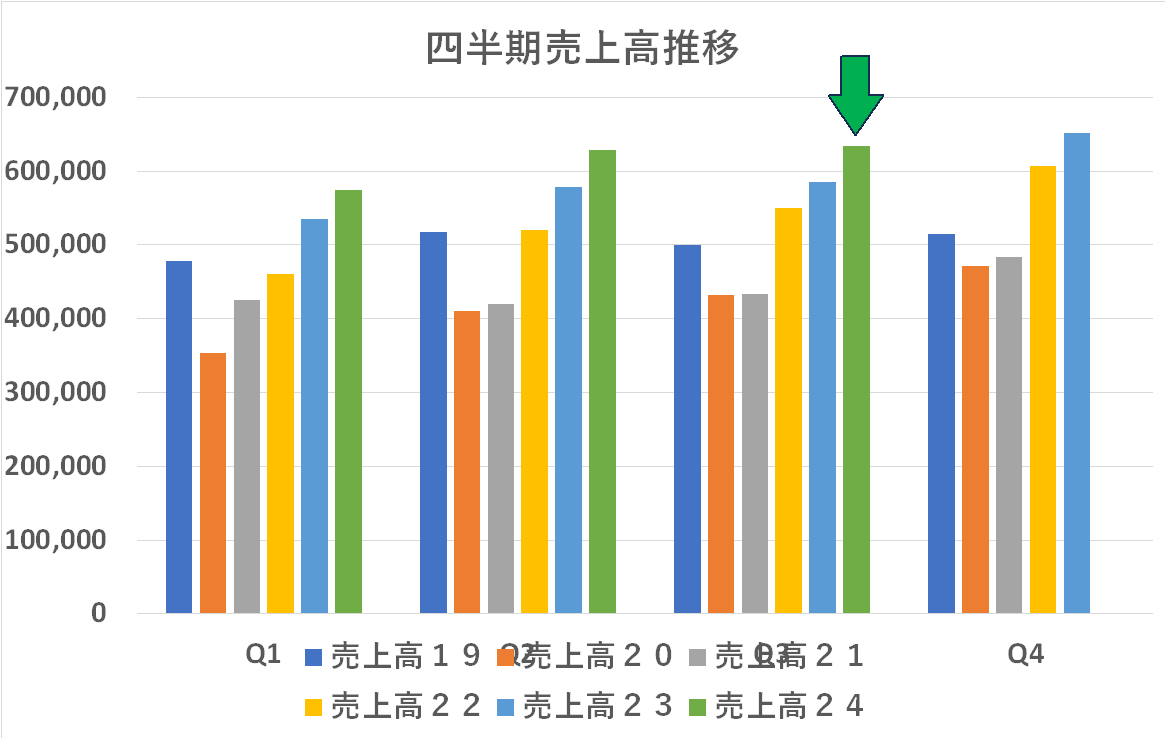

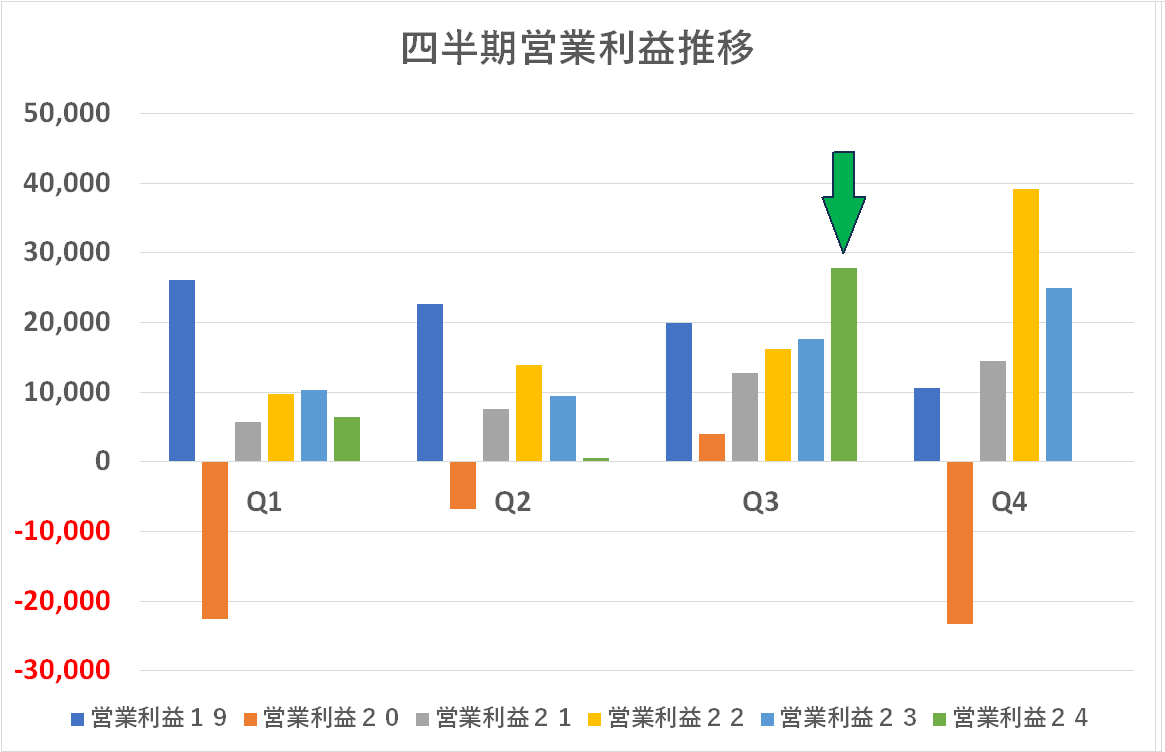

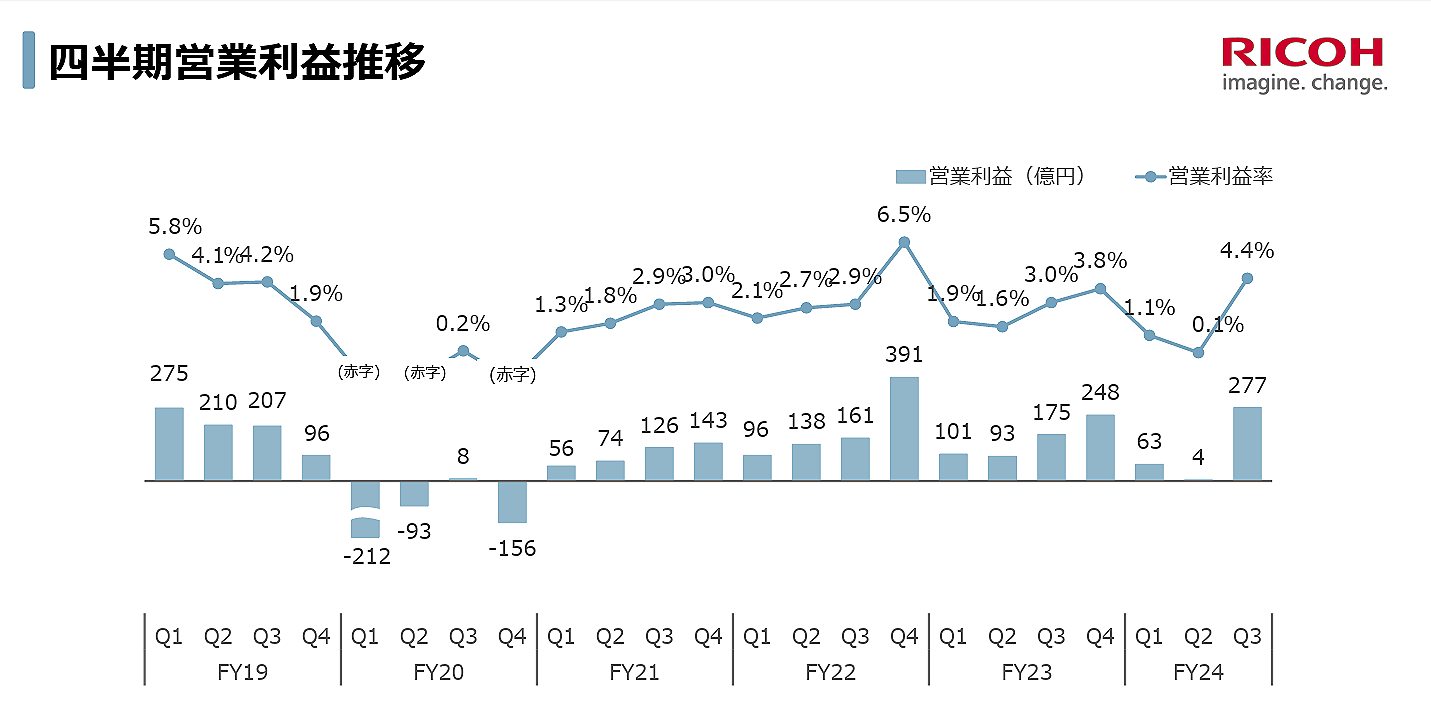

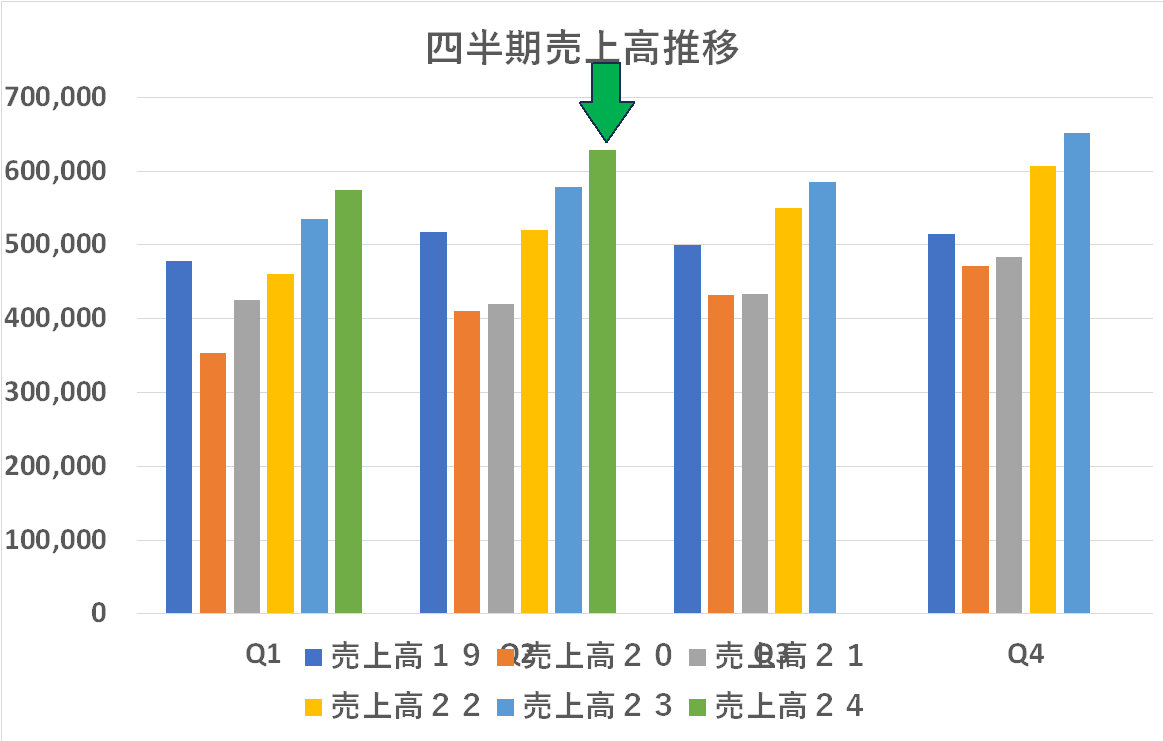

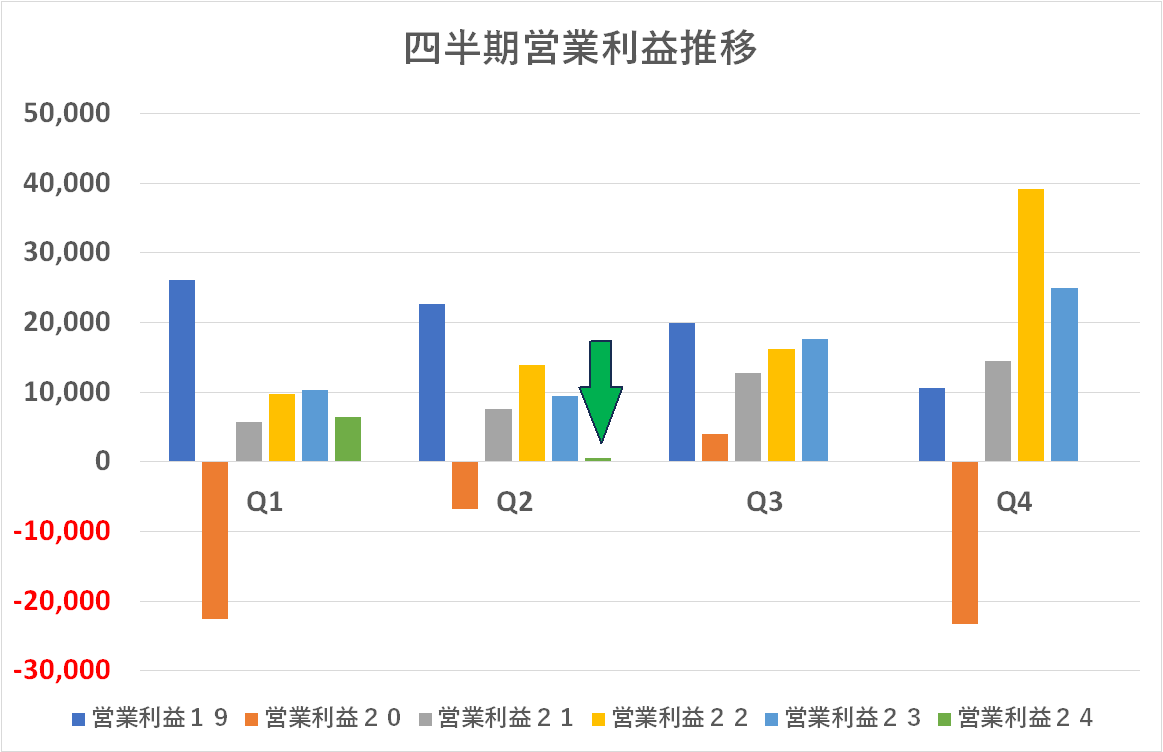

しかしこういうグラフで見ると、同社は長期間、営業利益が低水準で推移しているんですね。この6年で5%を超えた四半期は2度しかありません。現在「プロジェクト費用」を積んで体質改善を推進中と理解していますが、それが終了した時点ではこの点の改善を期待・・・というか最低限やらなければいけないことでしょう。またプロジェクト費用の内容も開示を頂きたいものです。

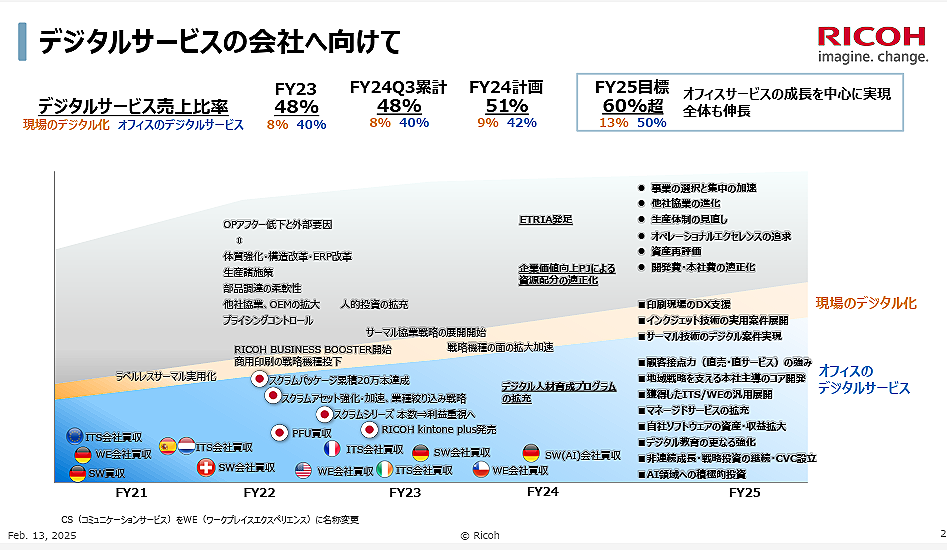

いま持ち出す話ではないようにも思いますが・・・私はこの「デジタルサービス」という言葉がイマイチよくわかっていません。大意は「ハード売りへの過度な依存から脱してソフト的なもののウェイトを増やす」くらいな意味ではないかと思うのですが、それにしてもデジタル+サービスという曖昧な(ブロードな)概念を二つ並べて、リコー全体の従業員の皆さんの腑に落とす標語になっているのでしょうか?

いま持ち出す話ではないようにも思いますが・・・私はこの「デジタルサービス」という言葉がイマイチよくわかっていません。大意は「ハード売りへの過度な依存から脱してソフト的なもののウェイトを増やす」くらいな意味ではないかと思うのですが、それにしてもデジタル+サービスという曖昧な(ブロードな)概念を二つ並べて、リコー全体の従業員の皆さんの腑に落とす標語になっているのでしょうか?

第3四半期決算に合わせるタイミングで「OKIがリコー・東芝陣営に、事務機再編加速」という発表がありました」(日経の関連記事はこちら)

ホンダと日産では、様々な点で明らかに見劣りのする日産が妙なプライドに拘って破談になったのはつい最近のことですが、こちらのアライアンスはどう成り行くのでしょうか?

まだコメントするにはあまりにも時期尚早なので、もう少し様子を見たいと思います。

ただ、この時点で言えることは・・・全く別の話でのたとえ話にはなるのですが・・・ウクライナの停戦に向けての交渉に、アメリカ(ケロッグ代表)は「欧州諸国は参加させない。関係者が多くなると利害が複雑になりコトが進まない!」と欧州諸国を切り捨てました。独裁的なコトの進め方の是非はさておくと、確かにそういう側面はあります。ブリュッセルの官僚主義が「何も決められない」と揶揄される所以です。

そして勿論、欧州諸国はそれに猛反発しており、逆にアメリカ抜きで欧州諸国としてやるべきことを議論するためのパリのエリゼ宮に集まって対応を協議しています。ところが果せるかな、ここでは欧州諸国の間に温度差があることが逆に浮き彫りになっています。例えば、ロシアーウクライナの停戦監視に自国軍を派遣するかどうか?積極的な英仏に対し、ドイツやポーランドは否定的で議論は纏まりません。

更には、ハンガリーやスロバキアなどロシア寄りの国は「欧州の大国だけでコトそ進めて、自分達小国は無視されている」とまで言い出す始末・・・

トランプはそのくらいのことは先刻お見通しで「だから、欧州諸国なんて入れるとロクなことにならん」という訳です。

なにが言いたいのかというと・・・関係者が多くなると利害の調整は難しくなるのは明白ですが、最後には「断」を下すことが必要になる局面があると思われます。私の印象では、リコーは非常に紳士的な会社で、少なくとも「トランプ的な断の下し方」はしないという気がします。一方で、この3社の中ではリコーが「長男格」であることもまた事実でしょう。

断を下さざるを得なくなる局面で、リコーがどう振る舞うのか?そこは非常に興味のあるところです。

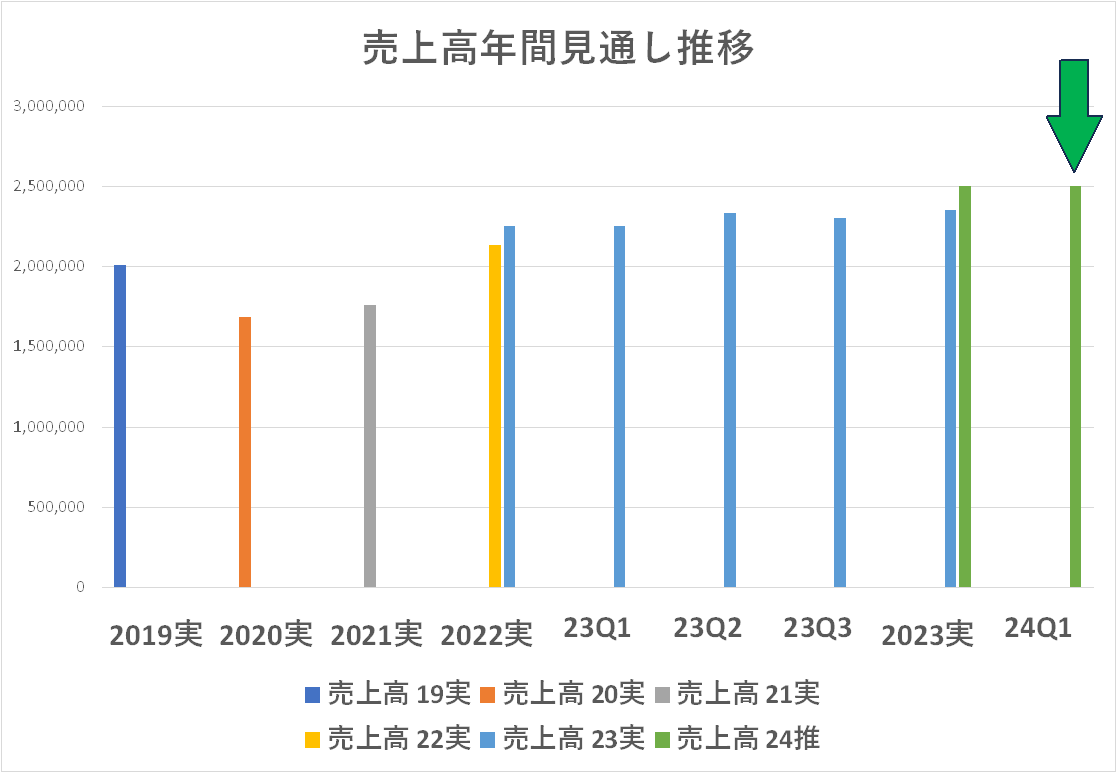

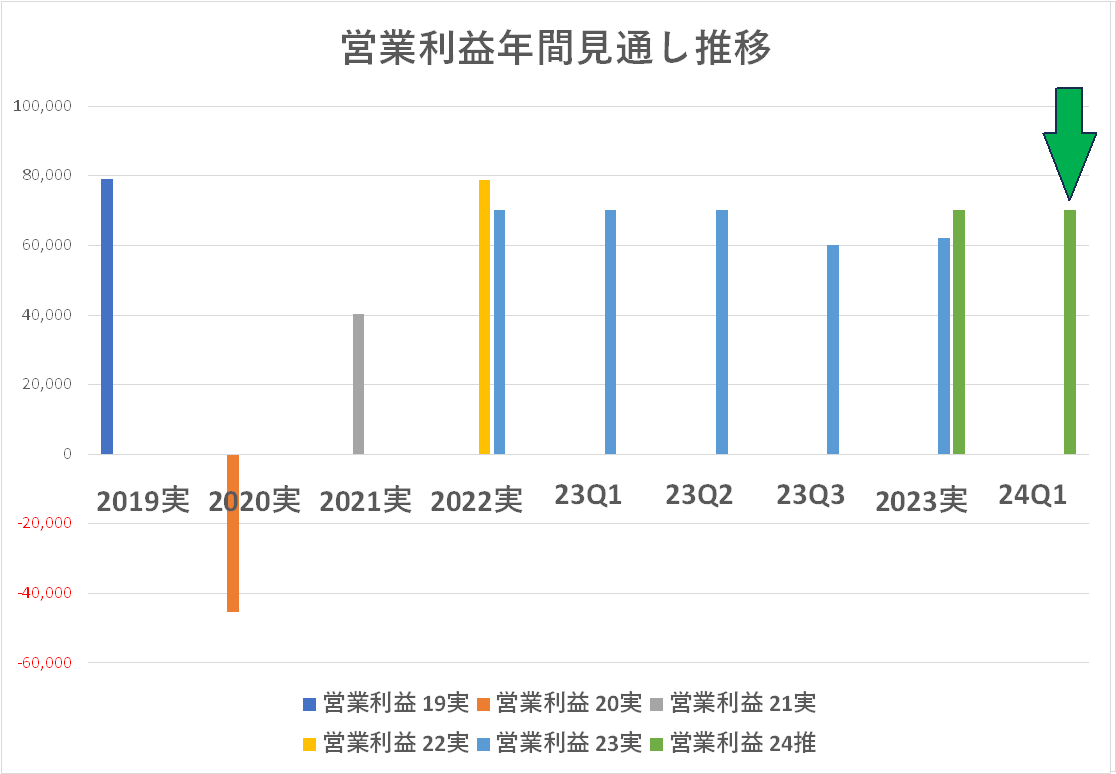

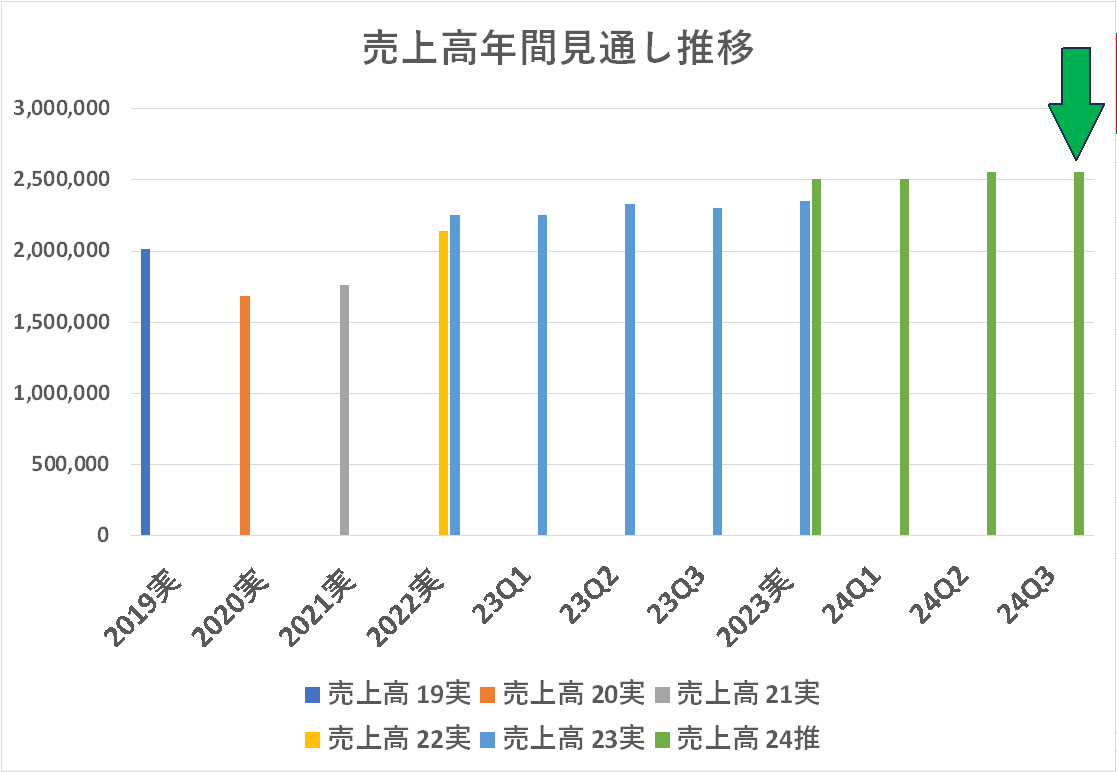

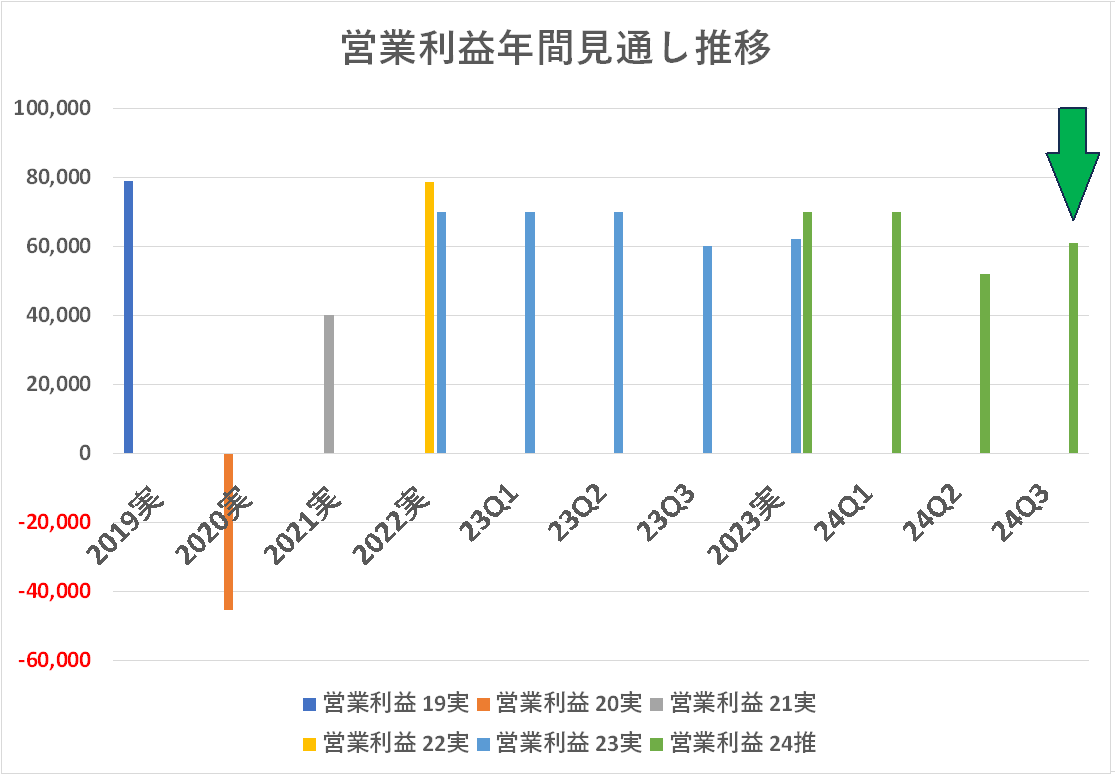

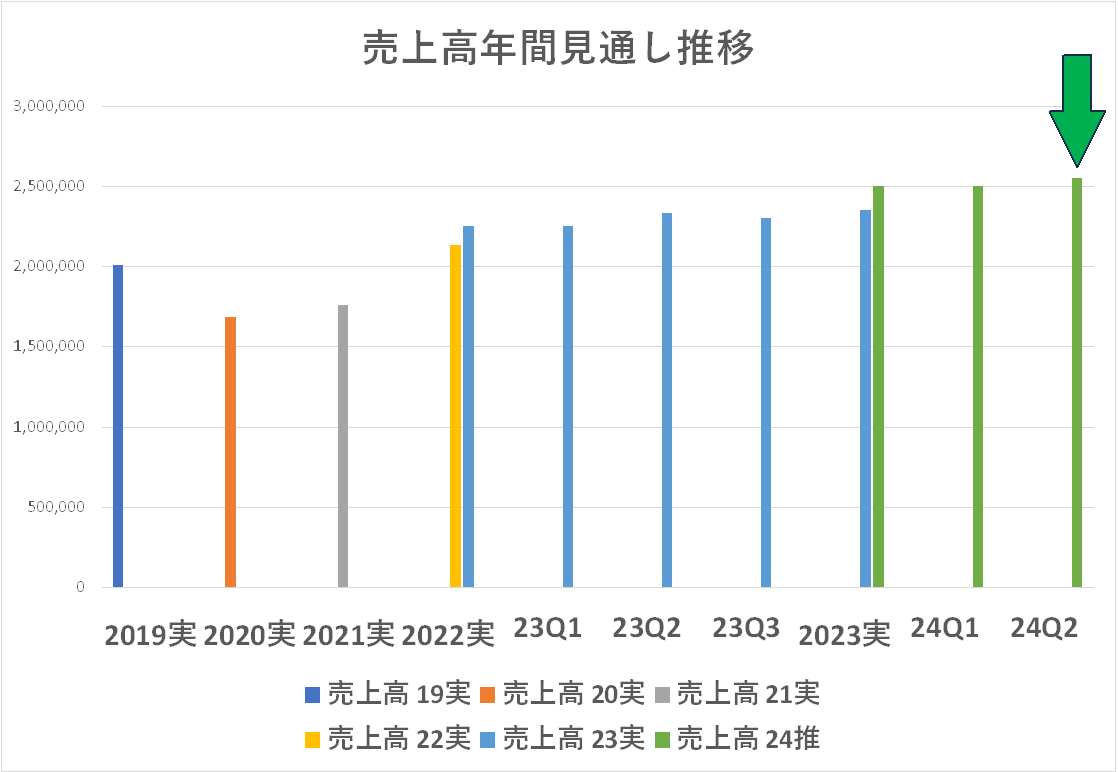

リコーも今回、年間見通しの修正をしていますね。各社とも下方修正が流行っているようですが、なにか流れが変わったんですかね?円安傾向は続いているので、経営環境は悪いようには思えないのですが・・・「決算短信」「説明会資料」にリンクを張っておきます。

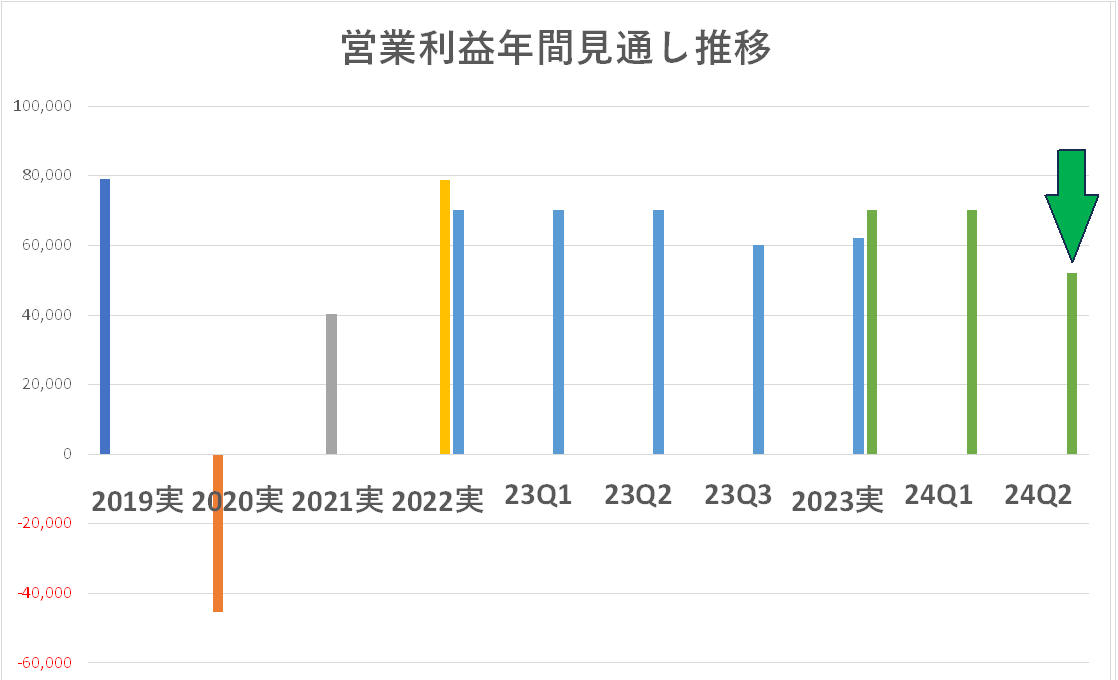

売上高はそこそこ好調と見えますが、営業利益はなんとか黒字にして体面を保ったという感じです。リコーはこういう情報開示であまり小細工をしない企業と認識していますが・・・第2四半期は売上高 6,280億円に対し営業利益は 4.77億円、営業利益率で 0.08%なので、「調整前」の時点では営業赤字だったとしても不思議ではありません。

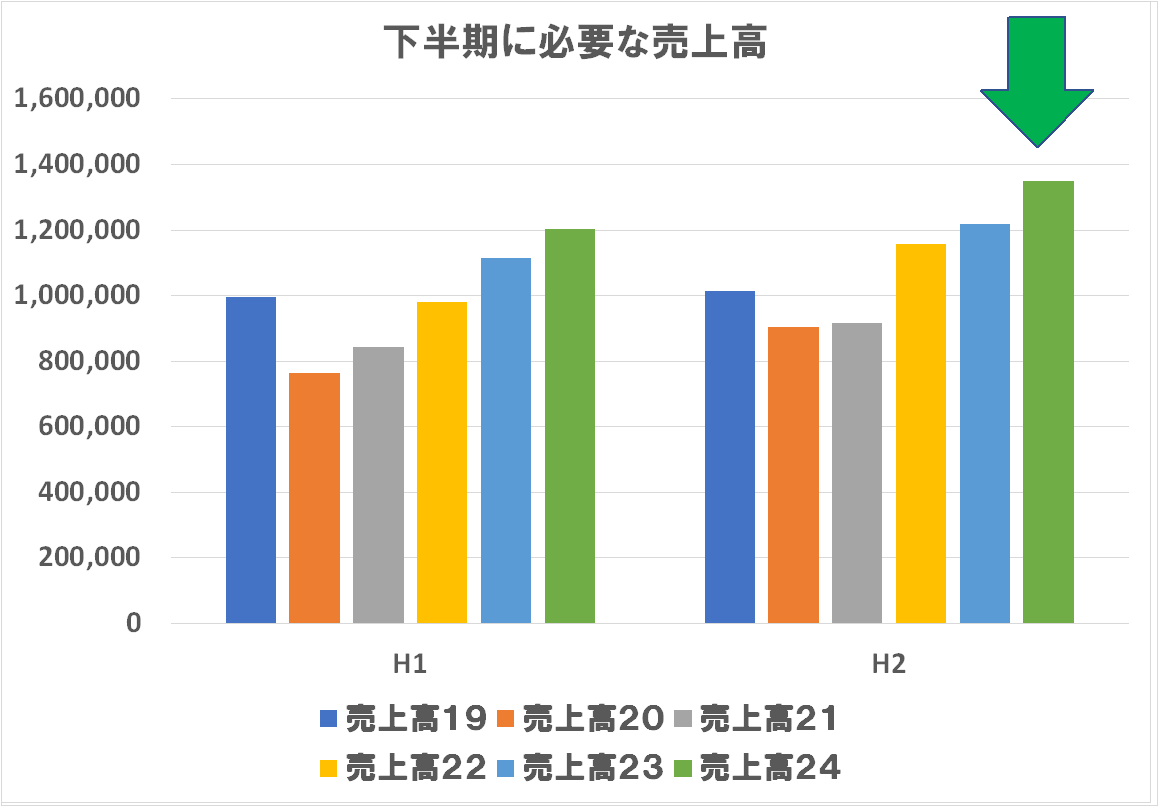

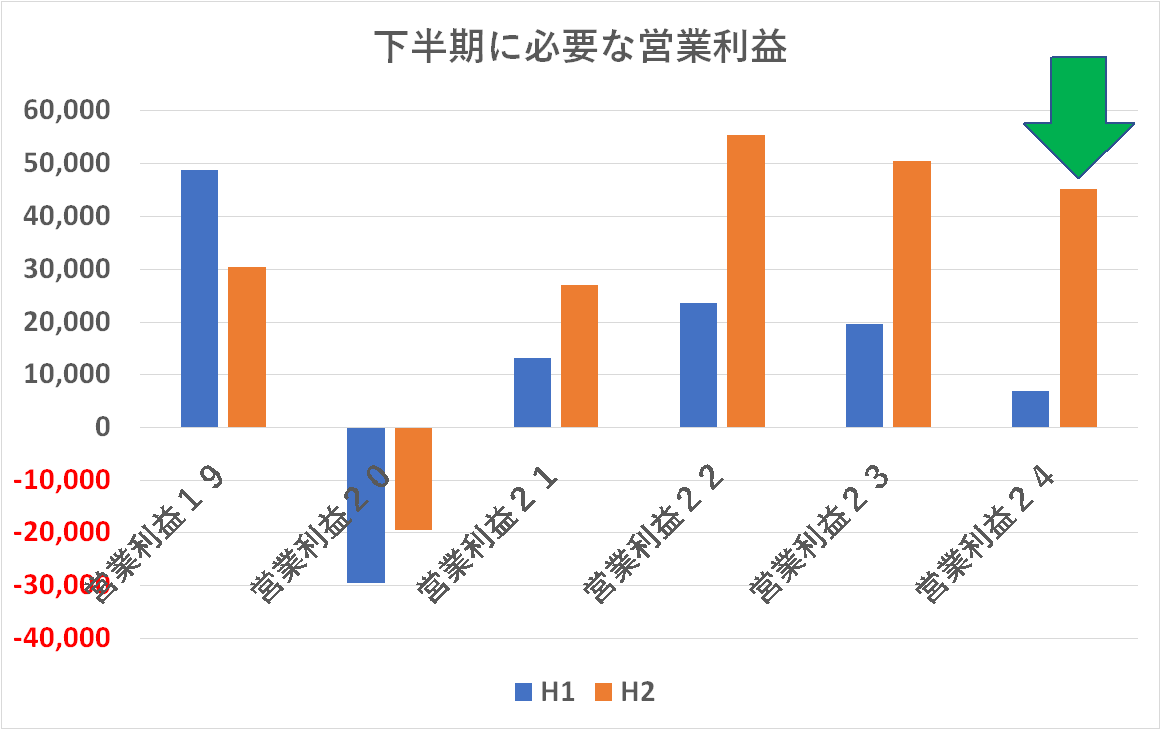

年間見通しのうち、売上高は上方修正しています。一方営業利益は 180億円下方修正しています。

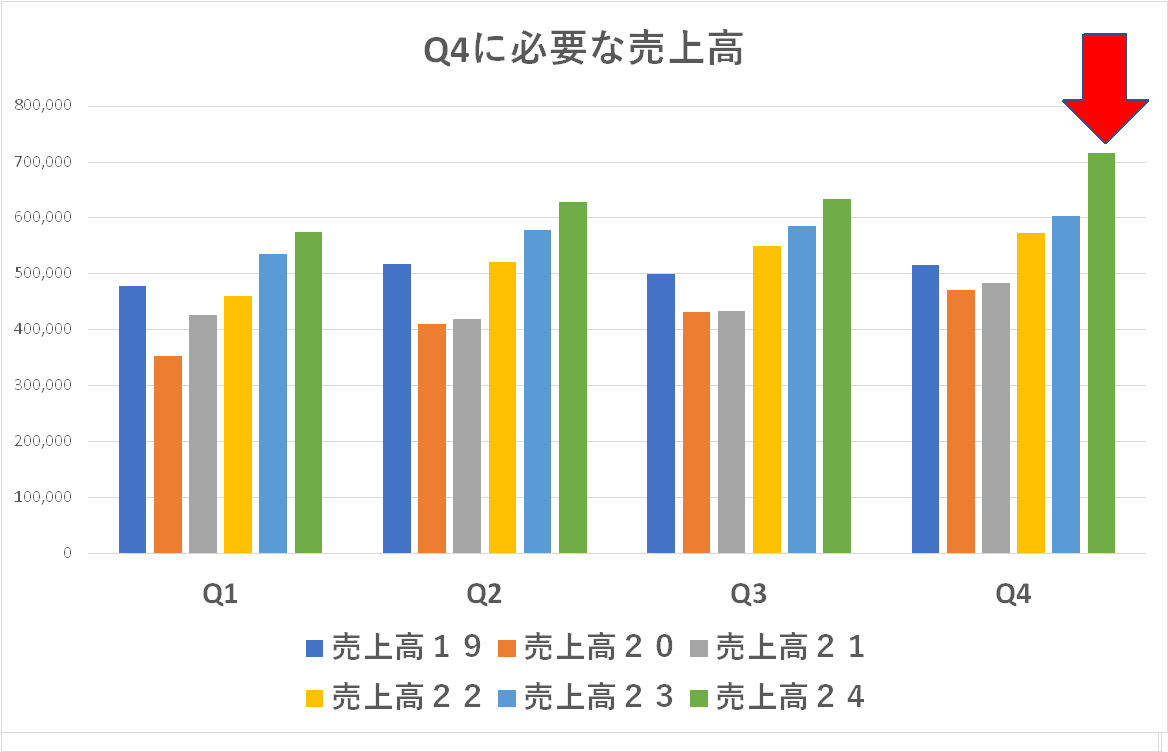

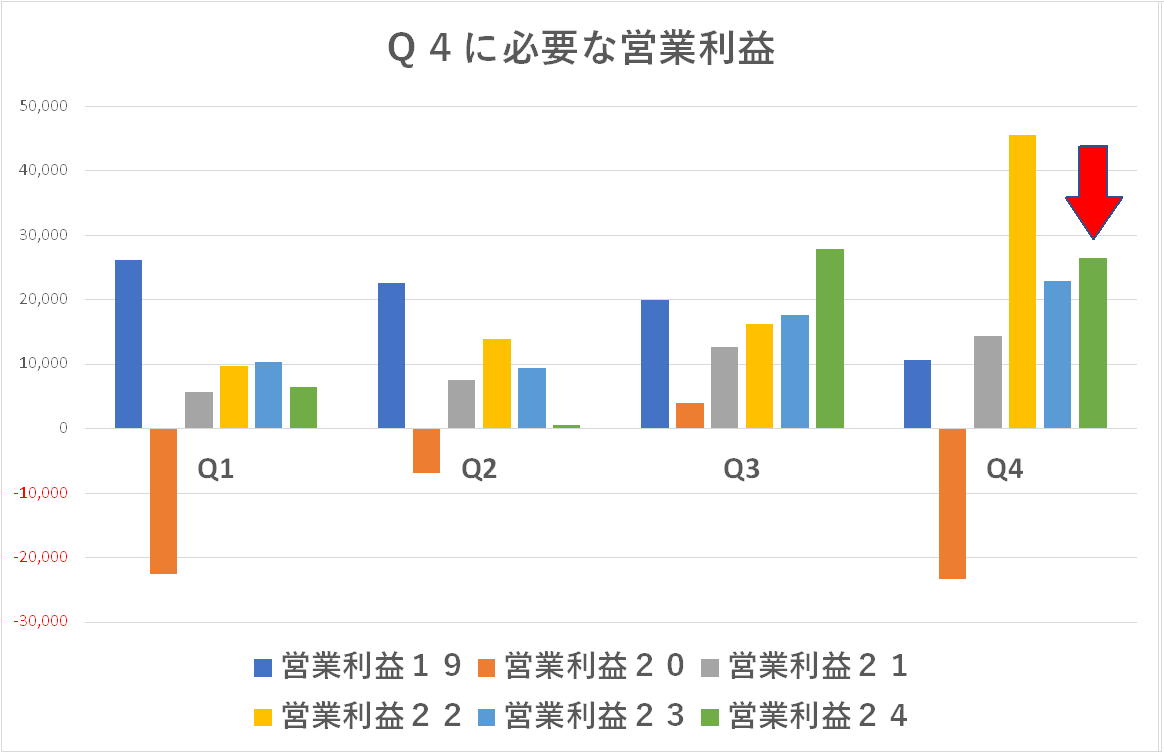

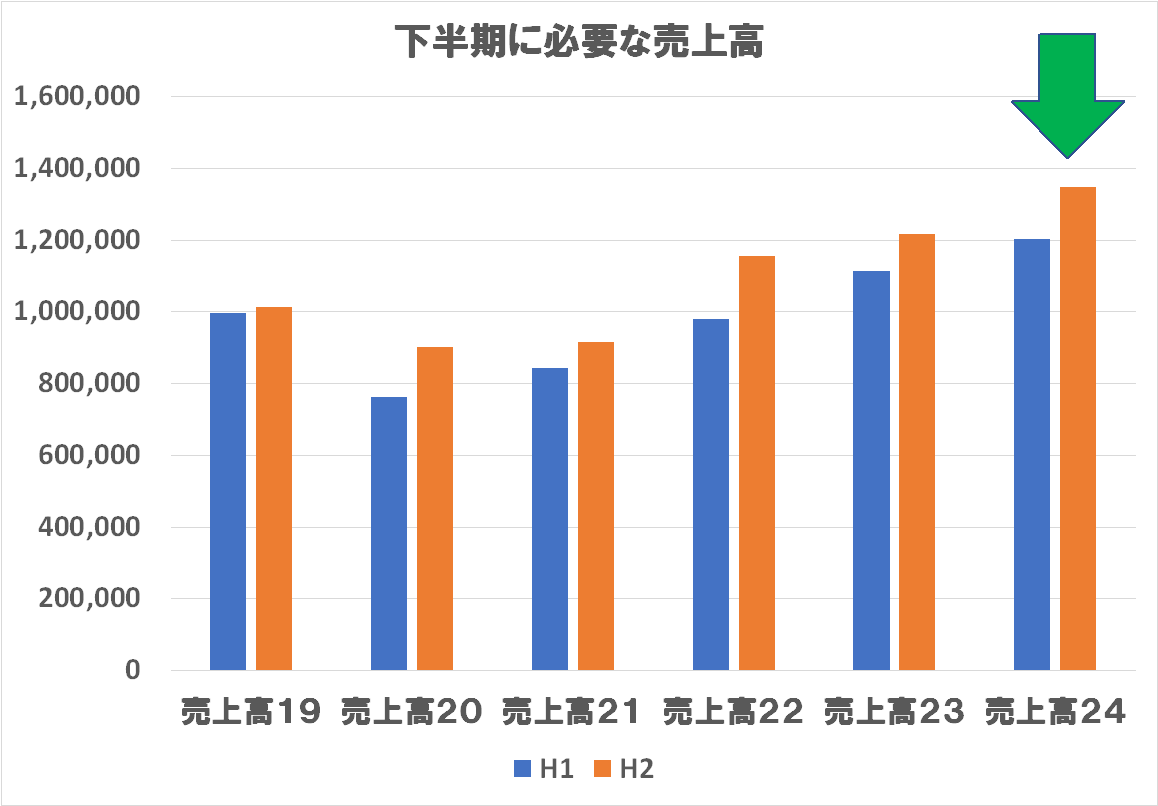

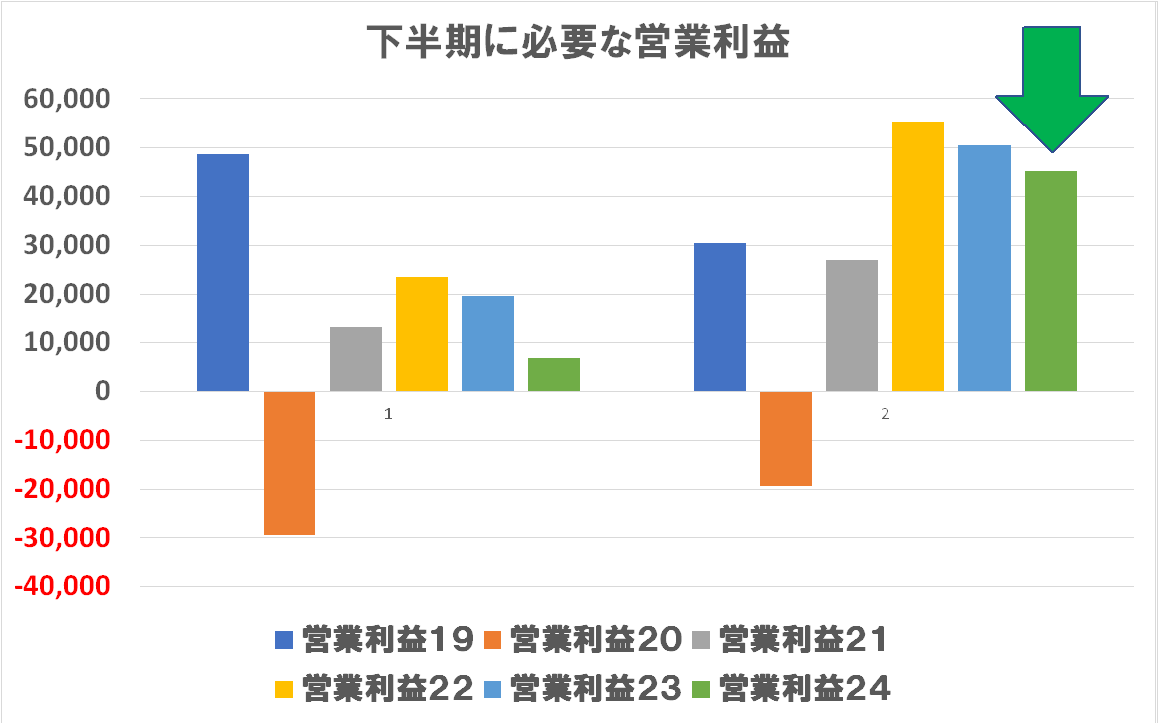

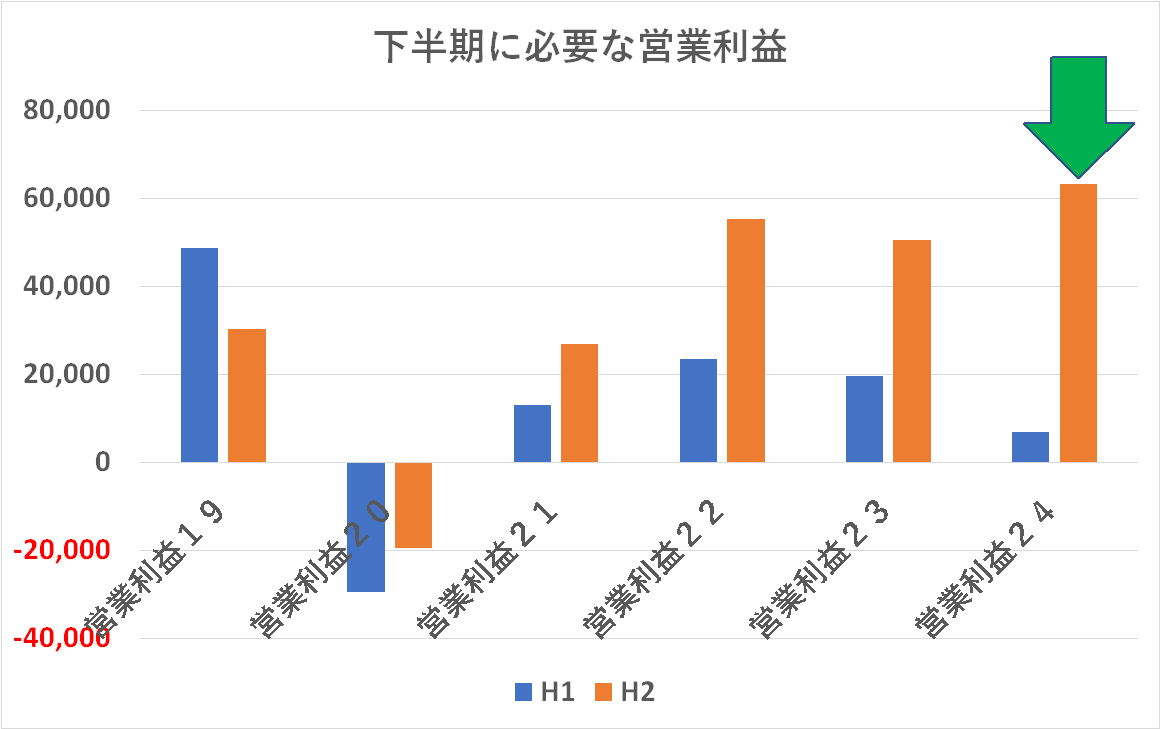

この下方修正した数値が妥当なものかどうかの検証ですが・・・もし下方修正しなければ、下期に必要な営業利益は左のグラフのようになっていたワケです。これは流石に厳しいだろうとの感触の下で、180億円の下方修正した。その結果が上のグラフになります。

う~ん、難しいですね!これは今回なぜ大幅な下方修正が必要になったのかの中身を掘り下げないと見えてこないでしょう。

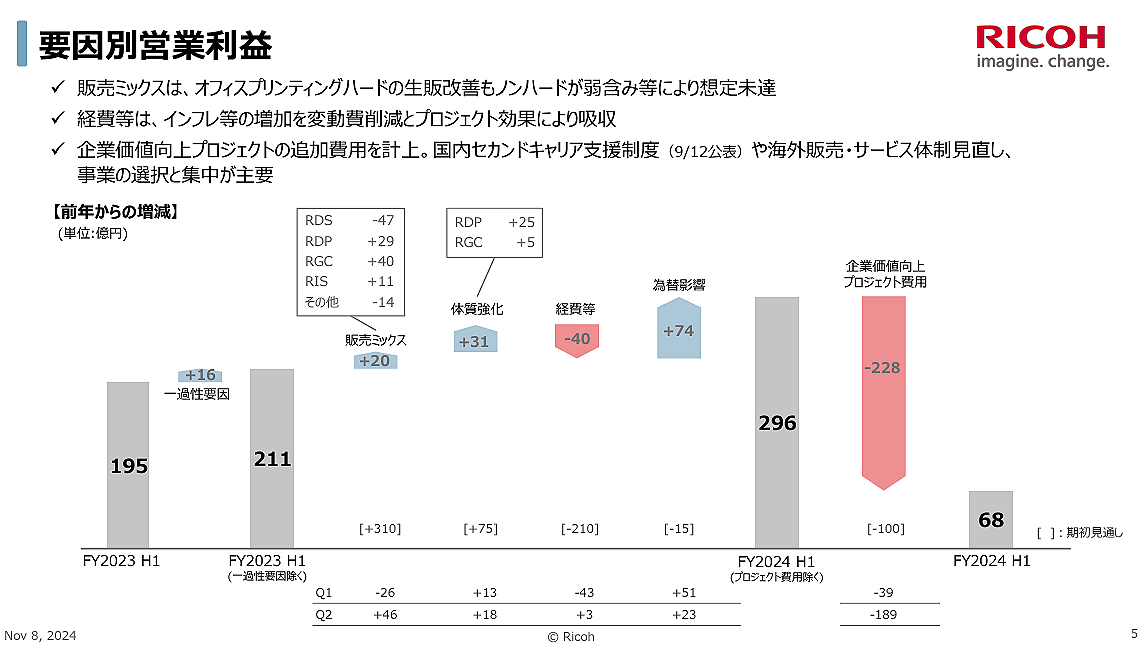

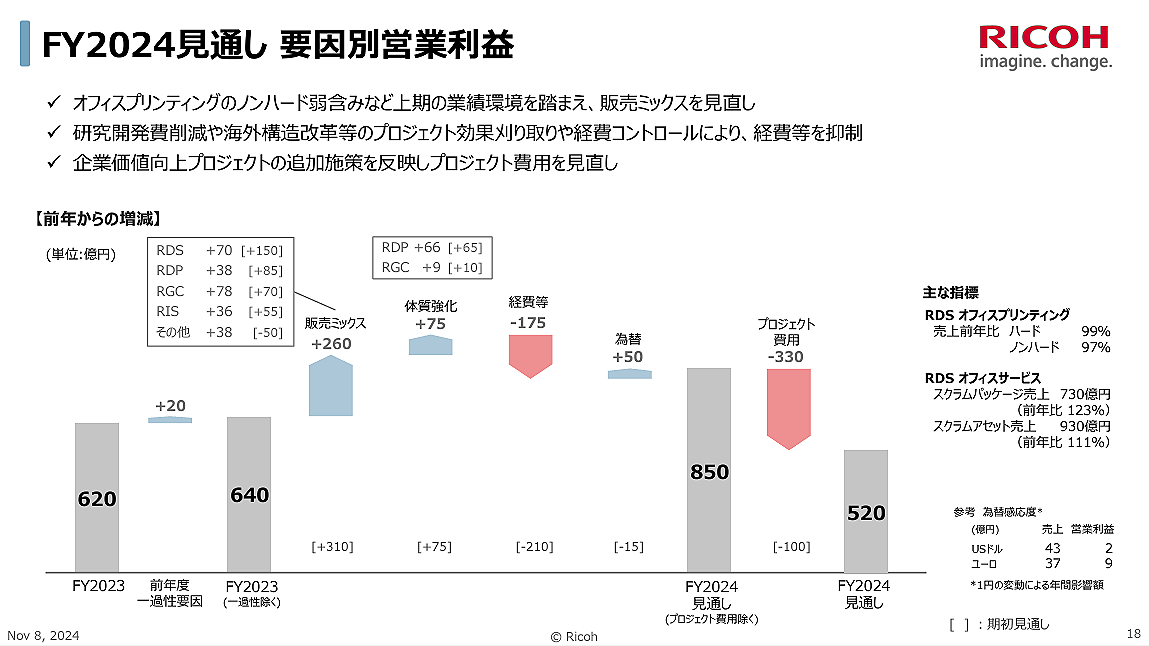

上の2枚の図は利益の変動要因の分解図で、左は上期、右は年間見通しです。いずれもクリックすると拡大します。

まず左の上期ですが「為替でちょっと(+74億円)救われて、プロジェクト費用に「-228億円」使ったということです。右の図は「上期を含んだ」年間見通しですが、何故か上期で +74億円実現した為替のプラス分が +50億円に減っています。これは最後に吐き出すつもりで「リザーブ」してあるのでしょうか?(笑)

そして右の図の年間見通しですが、プロジェクト費用が -330億円・・・ということは上期が -228億円なので追加で下期に 102億円使うということになります。プロジェクト費用・・・リコーは東証が求める株主価値向上施策を「株主価値向上プロジェクト」として公表していますが、実態としては俗にいう構造改革・・・ハード売りからデジタルサービス(イマイチ漠然とした概念ですが・・・)の企業への転換・・・の施策を纏めています。プロジェクト費用というのは「セカンドキャリア支援」などとされていますが、まあ普通の言葉で言えばリストラ費用でしょう。このあたりは会社で調整は可能でしょうが、減らすと構造改革が進まないというトレードオフで痛しかゆしですね。

その他に、上期では +20億円しかでていないプロダクトミックス(製品構成)差異からの利益が、年間では +240億円も出ることになっています。この辺に無理はないのでしょうか?

リコーに関してはこういう記事があります。この中でも触れられていますが、エフィッシモという旧村上ファンド系のファンドの株式保有が20%弱まで再び増えたとされています。同ファンドはコニカミノルタの株も5%ほど保有しています。この人達が何をしたいのかは不明ですが、気になる動きではあります。適切な情報開示が期待されます。相手がファイティングポーズをとると、相手から情報開示があるかもしれませんね・・・

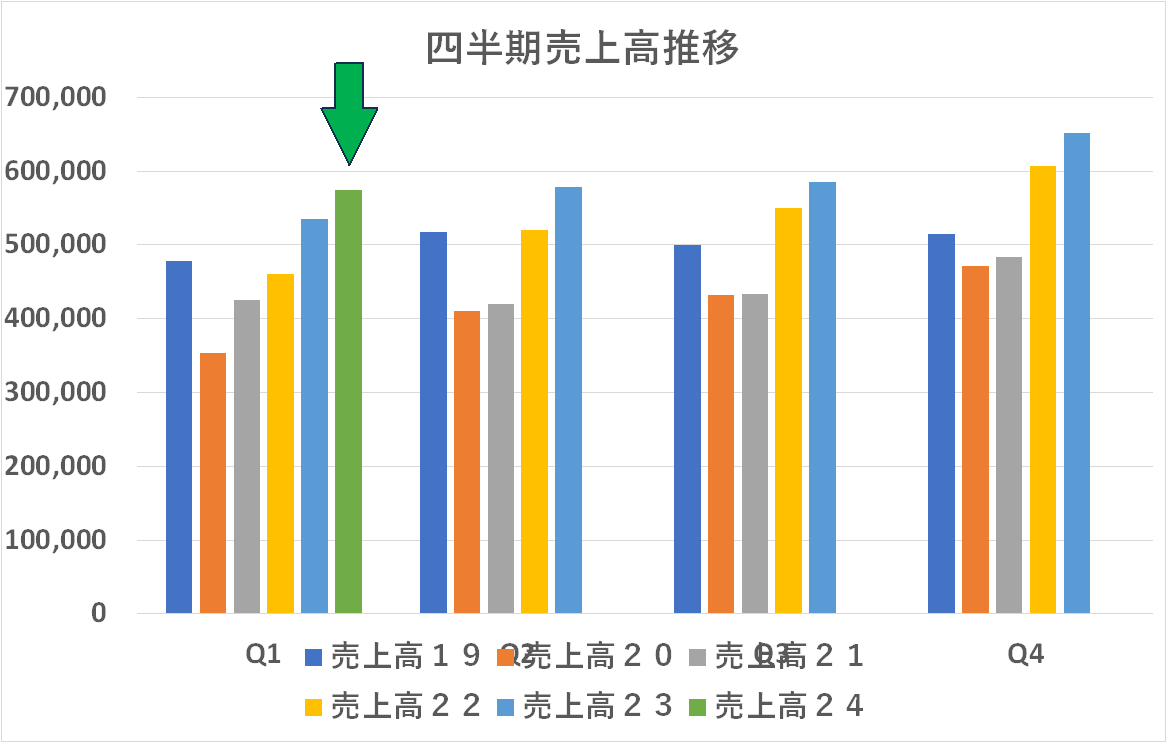

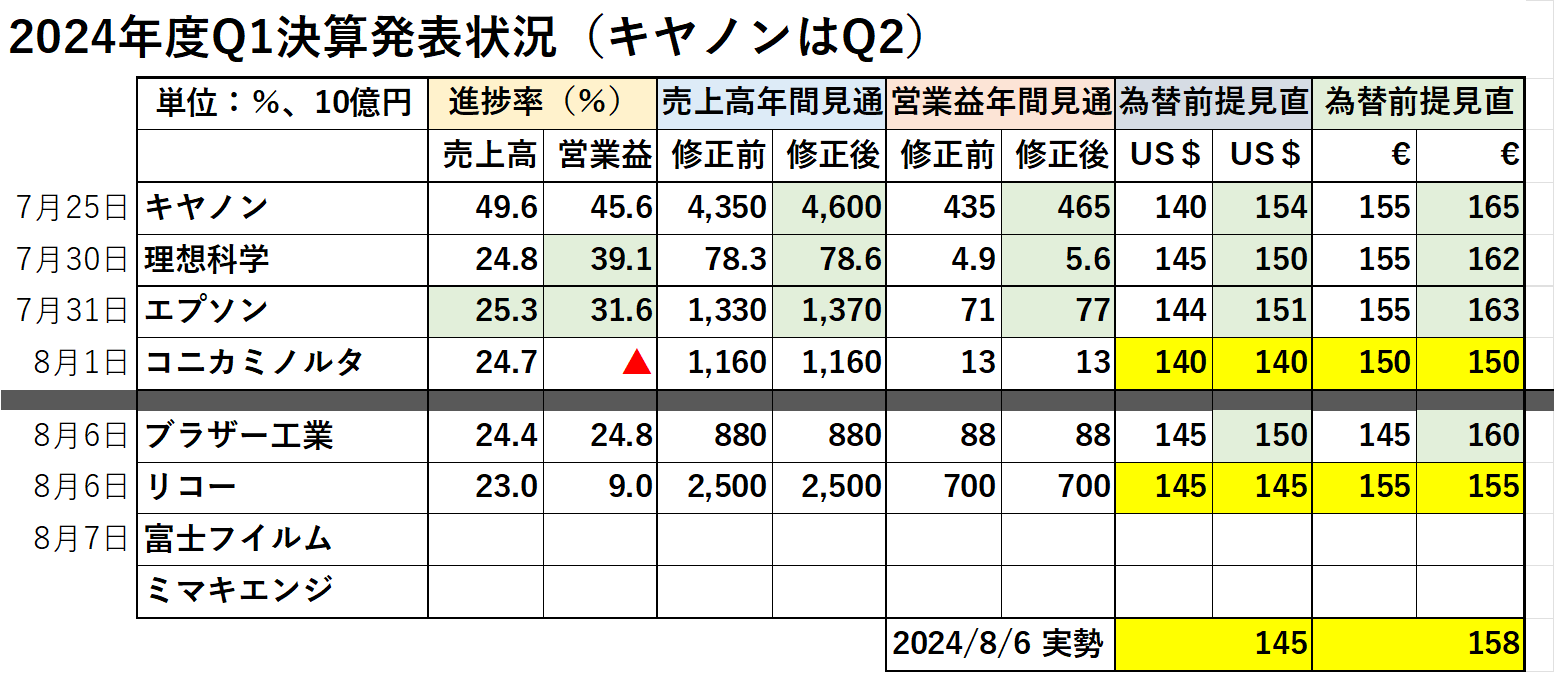

業界各社 2024年度第1四半期決算発表状況をチェックしています。まだ第1四半期なので開示されている情報は多くなく、進捗率をチェックする程度です。しかし、別の記事でも書きましたが、歴史的な為替と株価の乱高下に振り回された側面もあったものと想像されます。

コニカミノルタとは異なり、リコーの発表の前には乱高下が起こっていたので、それをどう扱うのかドタバタ有ったのではないかと想像します。一旦は円安レートに見直したのではないかと想像しますが、まあ「結果として」既定路線通りという線に落ち着いたのではないでしょうか?

だた、営業利益の進捗率が非常に低いのが気になります。何が起こっているのでしょう?第2四半期に要注目です。