- 2024-11-8

- トピックス

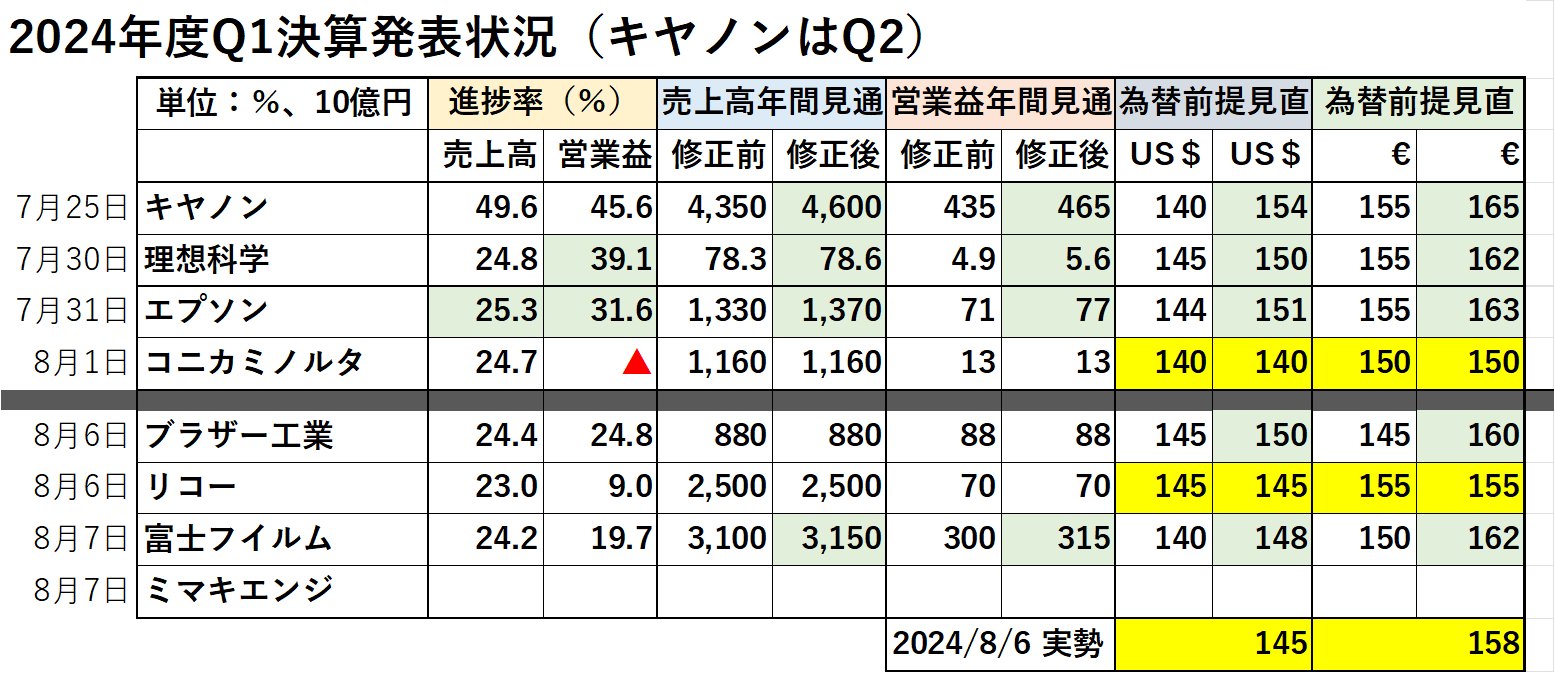

業界各社 2024年度第3四半期決算発表状況をチェックしています。今回は富士フイルムです。同社に関してはもう大きくなりすぎて、メディカルや半導体など、その分野にはあまり知見の無い私の手に余るので、「ビジネスイノベーション」をメインにフォーカスして見ていくことにします。

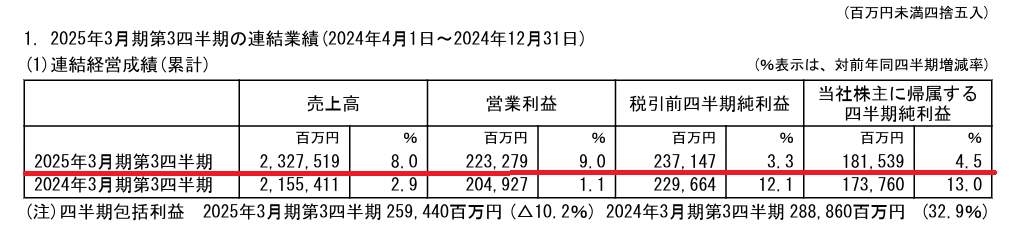

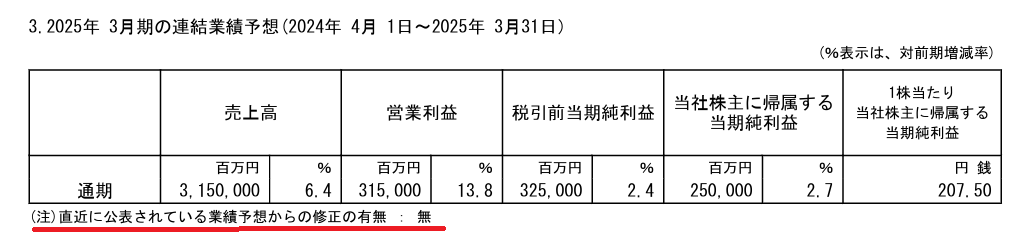

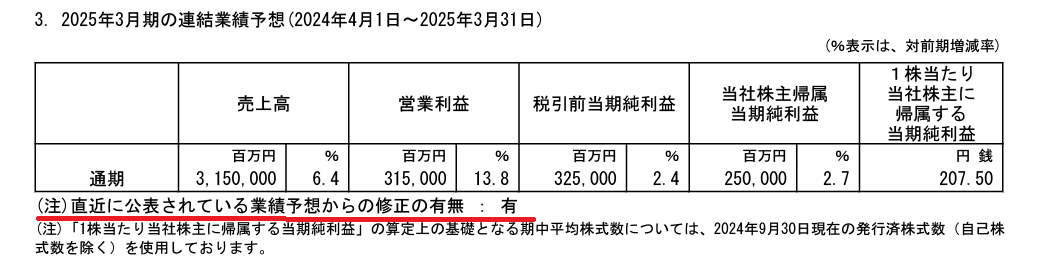

全体で見ると「前回公表からの修正有り」となっていますが当期利益段階で2%の下方修正と報じされており、まあ、大した話ではないように思えます。営業利益段階では修正はありません。

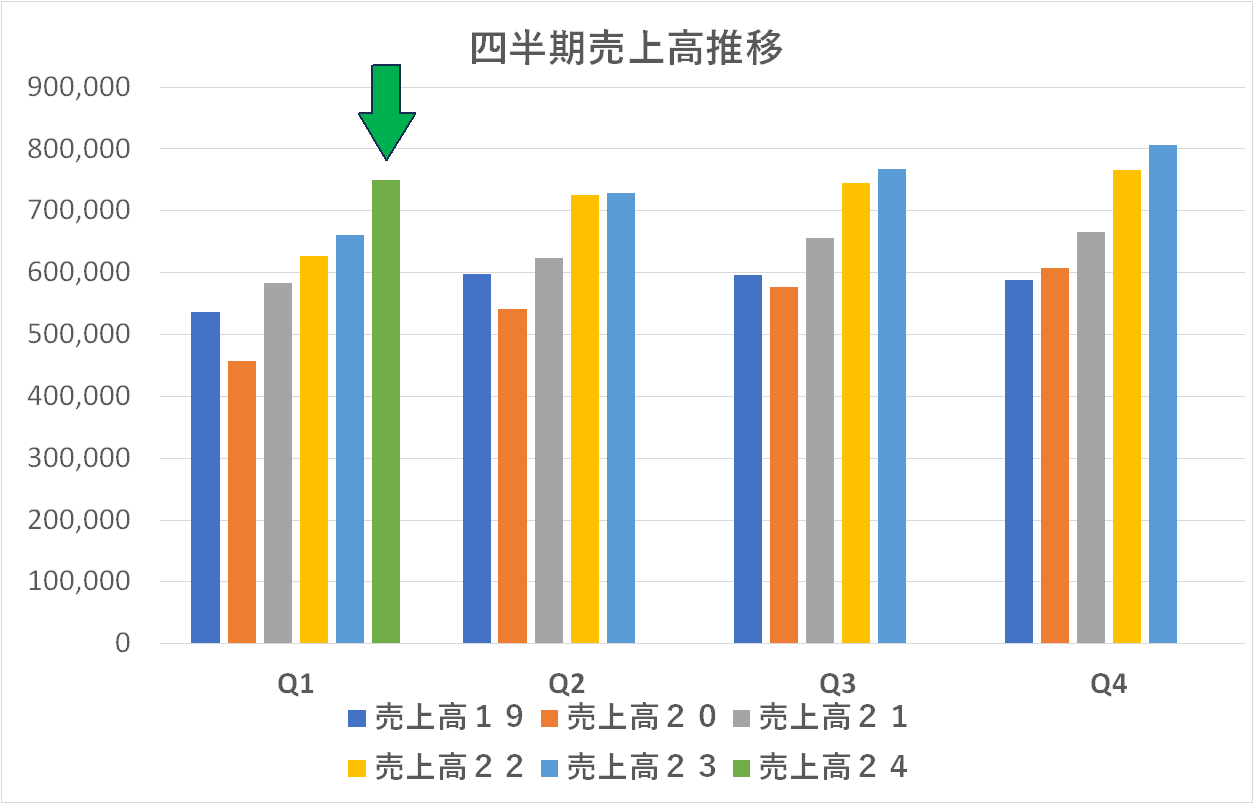

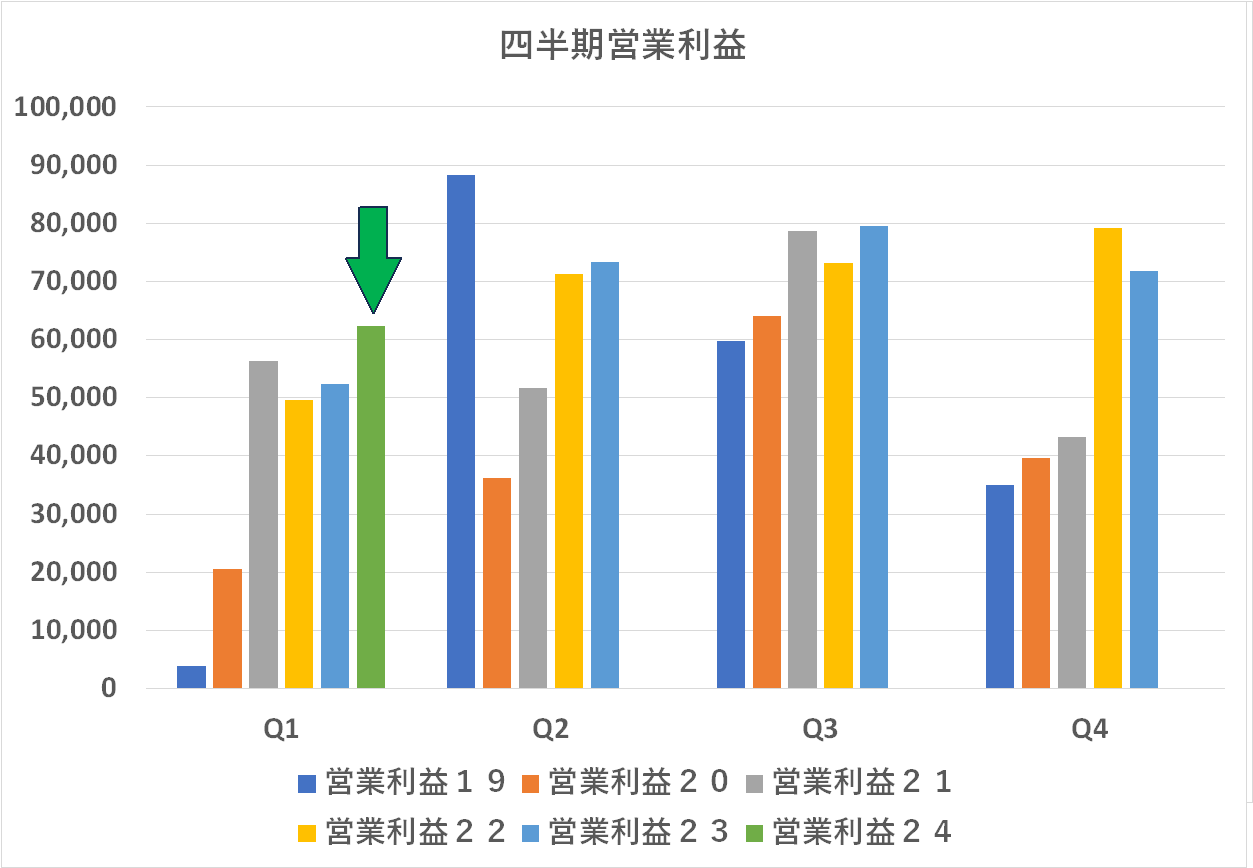

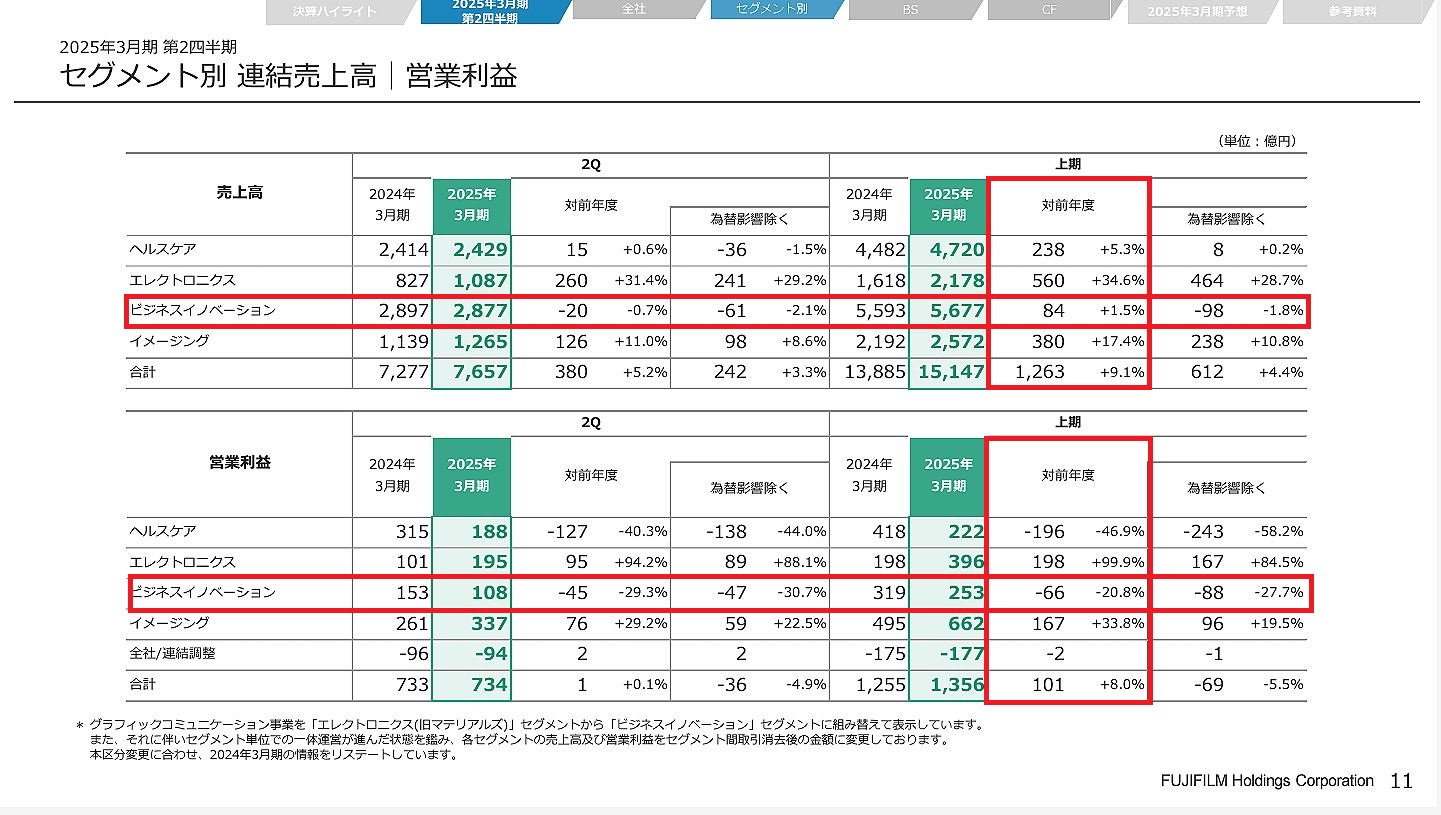

ビジネスイノベーションは上期(Q1+Q2)実績は売上高・営業利益ともに苦しいところですね。これ以外の部門は概ね伸びている・・・特にエレクトロニクス部門とイメージング部門は売上高・営業利益ともいい感じに伸びているように見えます。

富士はヘルスケアの会社になった(社長がヘルスケア出身)と思い込んでいましたが、売上高はともかくとして営業利益の貢献度は思ったほどではないように見えます。逆にイメージングは全社の営業利明けの半分を生み出すという貢献をしていて・・・銀塩写真の終焉から見事なデジタルへの転換を図れたように思います。さっさと写真部門から撤退してしまわないところがいいですねえ!

そんなかでビジネスイノベーション・セグメントは「旧富士ゼロ+本体にあったグラフィック事業部を切り出して合体させた」と理解していますが・・・両方とも長期的には苦しくなることが予測されている事業をくっつけたわけで、単にくっつけた足し算だけでは苦しくなる一方でありましょう。恐らく顧客での重複を省くようなリストラとか(シナジーとは呼べない)をやる程度では追い付かないのではないのでしょうか?

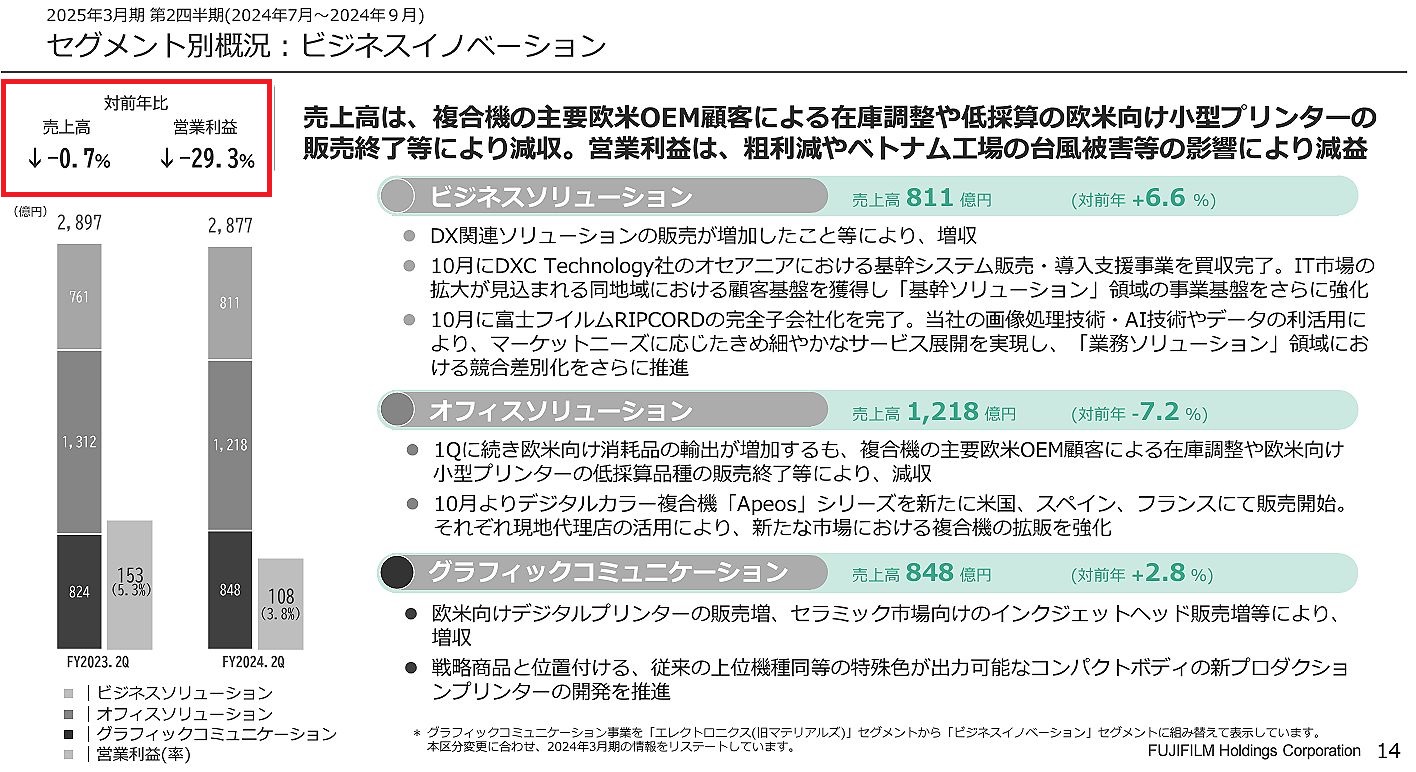

ヨーロッパで自力で MFPを販売するチャネルを構築中と理解していますが・・・長期的に見てシュリンクしていく市場で、今からゼロからチャネル構築というのも、正直申してスジが悪いように思われます。どんな勝算があるのでしょうか?

そういえばコニカミノルタとの調達合弁もこの部門の話ですよね?コニミノルタサイドでは「規制当局の審査が時間がかかっている」ということで合弁会社設立時期は未定・・・みたいになっていますが、そこはいかがなのでしょう?全くの想像で恐縮ですが・・・富士の方の反対が多いとか?

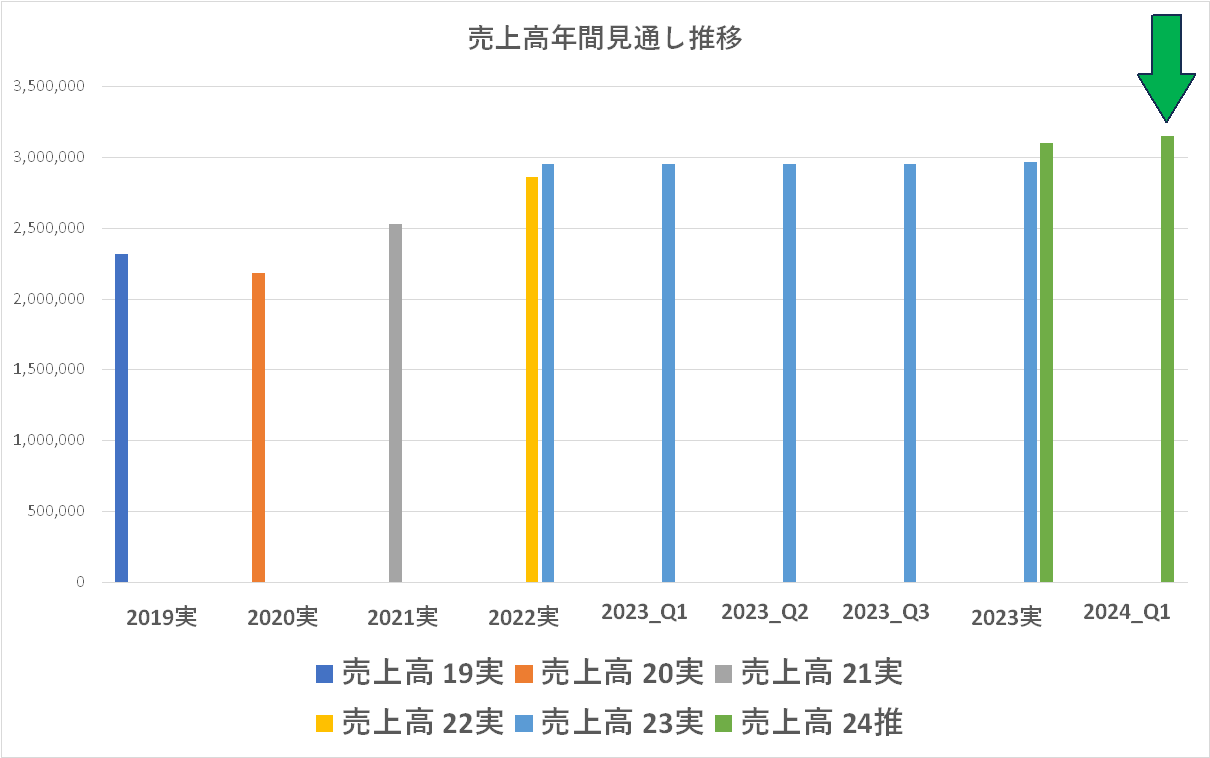

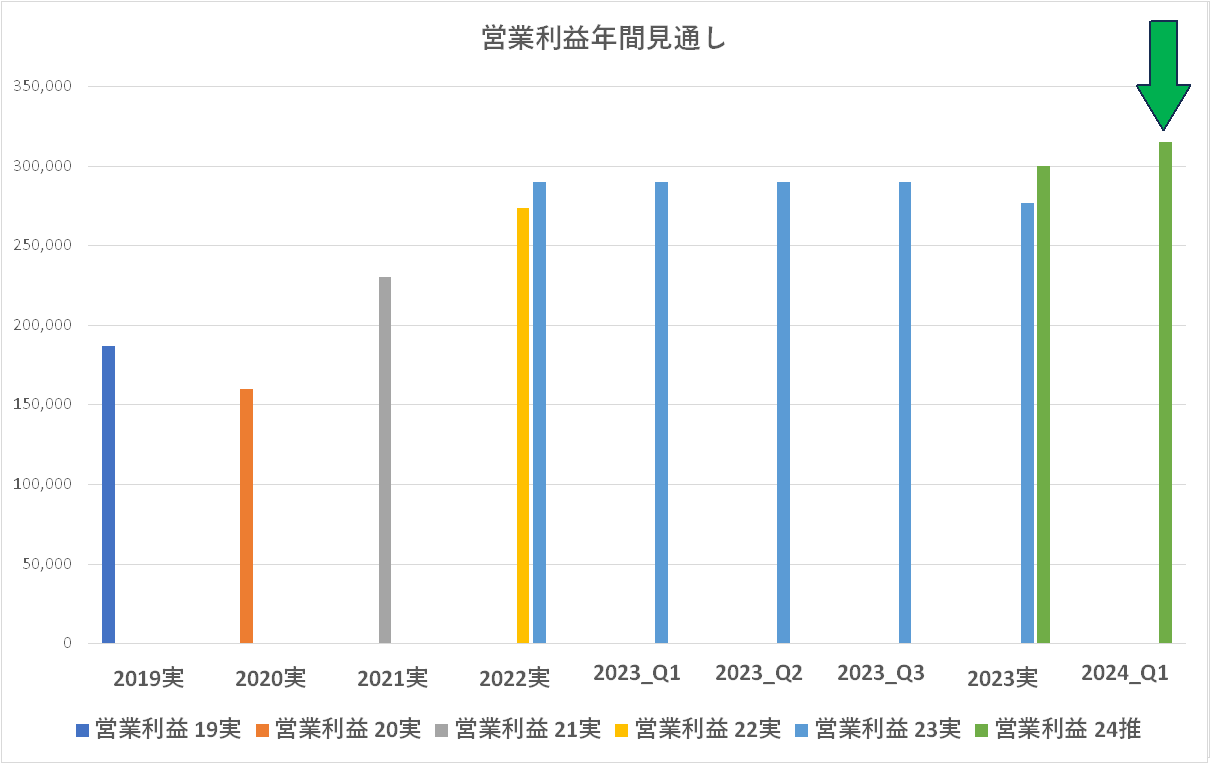

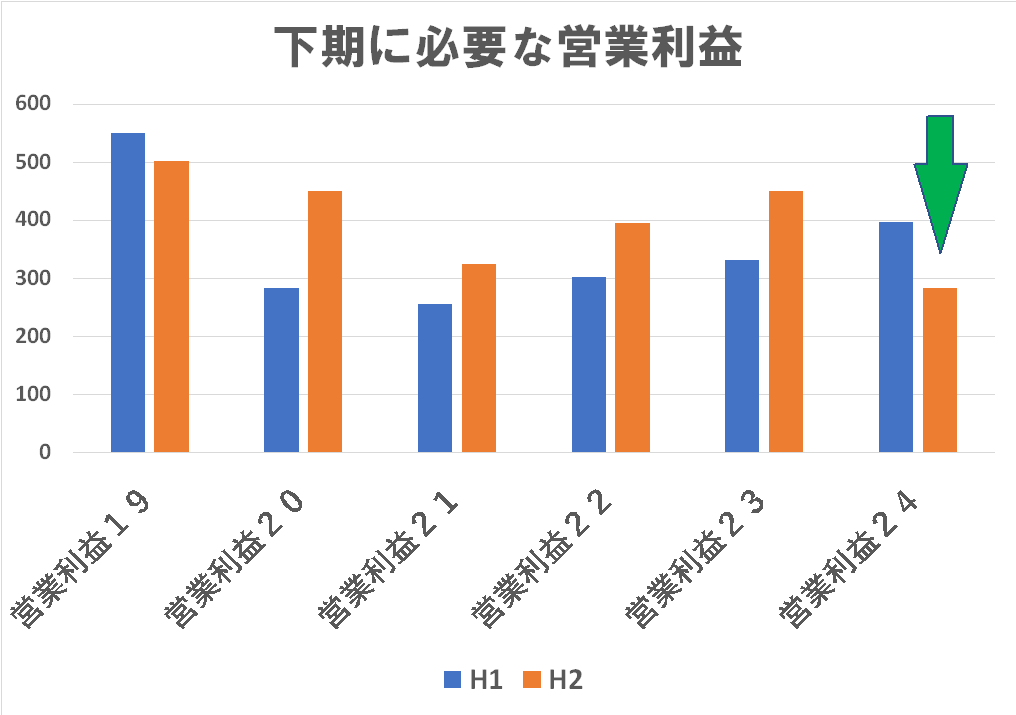

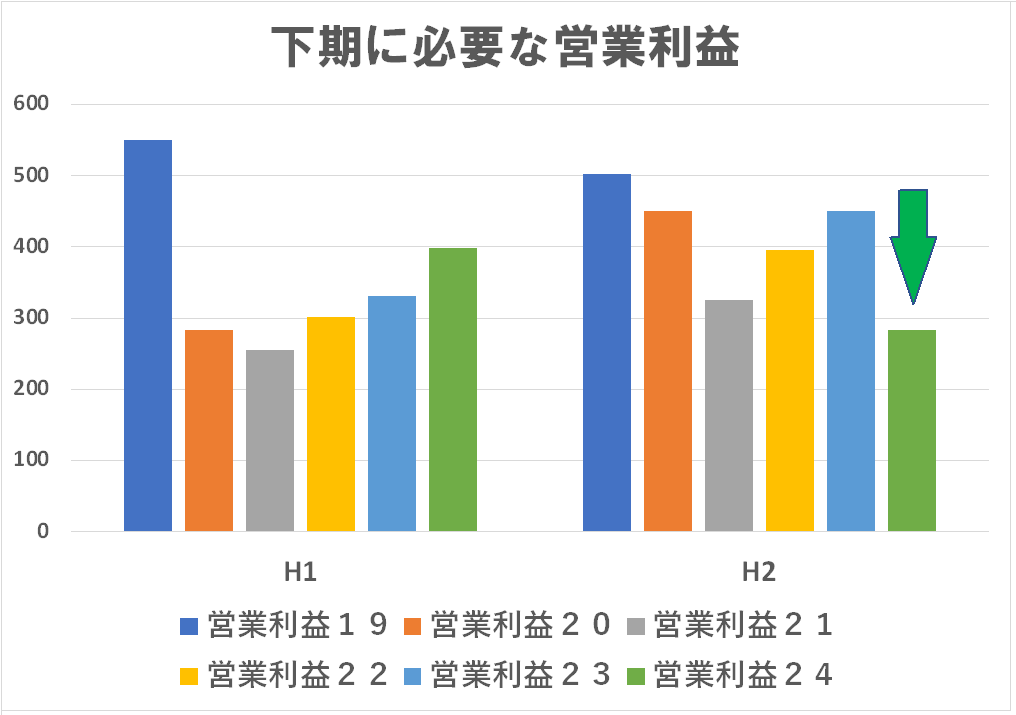

年間で見れば(前回の見通しからは下方修正してはいますが)なんとか前年実績をクリアしようという意志を感じます。ただ、こういう情報開示は「決意表明」と「株主への正しい情報提供」の狭間で揺れる部分があると思われます。某社は「決意表明的」な部分が多く、結果として?それを大きく下に外してもケロッとしています。こういうのはいかがなもんかと・・・

一応検証しておきますと:

細かい部分は省略して営業利益だけみますと、「かなり目標を下げてやっと前年を少しクリアする」という数字に見えます・・・普通これだけ目標を下げれば余裕でクリアしそうですよね?ということはかなり厳しいと認識しているということなのでしょうか?

株主になったのでしっかりお願いしますよ(笑)

富士フイルムも今回の為替・株価乱高下で資料を一から作成する余裕は無かったと見えます。あまりにも急な変動だったので、そこはやむを得ないと思いますが、為替見直しのレベルが、只今の実勢と大きくは外れてはいないので、このあたりは隠し利益というか、どこかで見ているであろう安全弁で吸収して、今回上方修正した数字は確保するのではないかと思われます・・・知らんけど(笑)

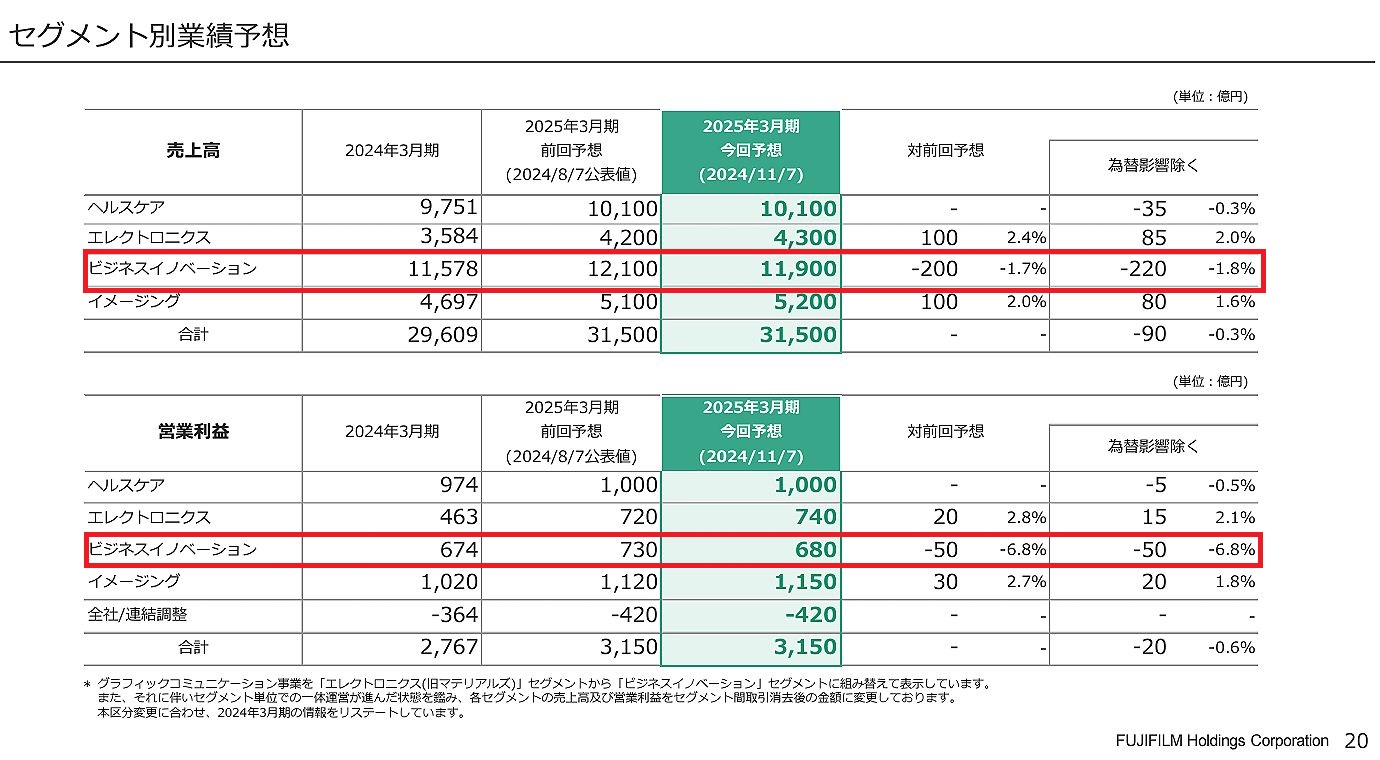

今回は細かくは増えませんが、セグメント別に見てもその全てで概ね予定を上回っているようでめでたいことです。あまりツッコミどころがないと嫉妬を買いますよ(笑)第2四半期も期待しています。