- 2025-2-9

- トピックス

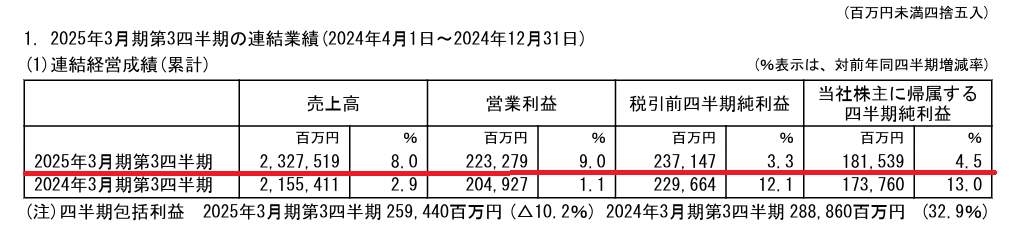

業界各社 2024年度第3四半期決算発表状況をチェックしています。今回は富士フイルムです。同社に関してはもう大きくなりすぎて、メディカルや半導体など、その分野にはあまり知見の無い私の手に余るので、「ビジネスイノベーション」をメインにフォーカスして見ていくことにします。

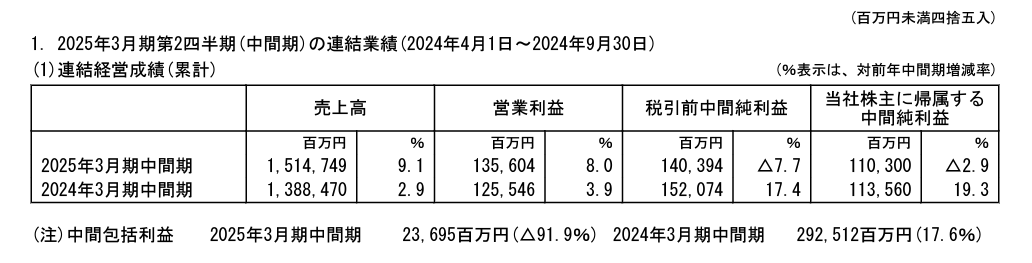

特段言うことはありません。順調な推移と見えます。見通しも変えていないし、営業利益は 10%を達成するとコミットしているんですから・・・立派なものです。

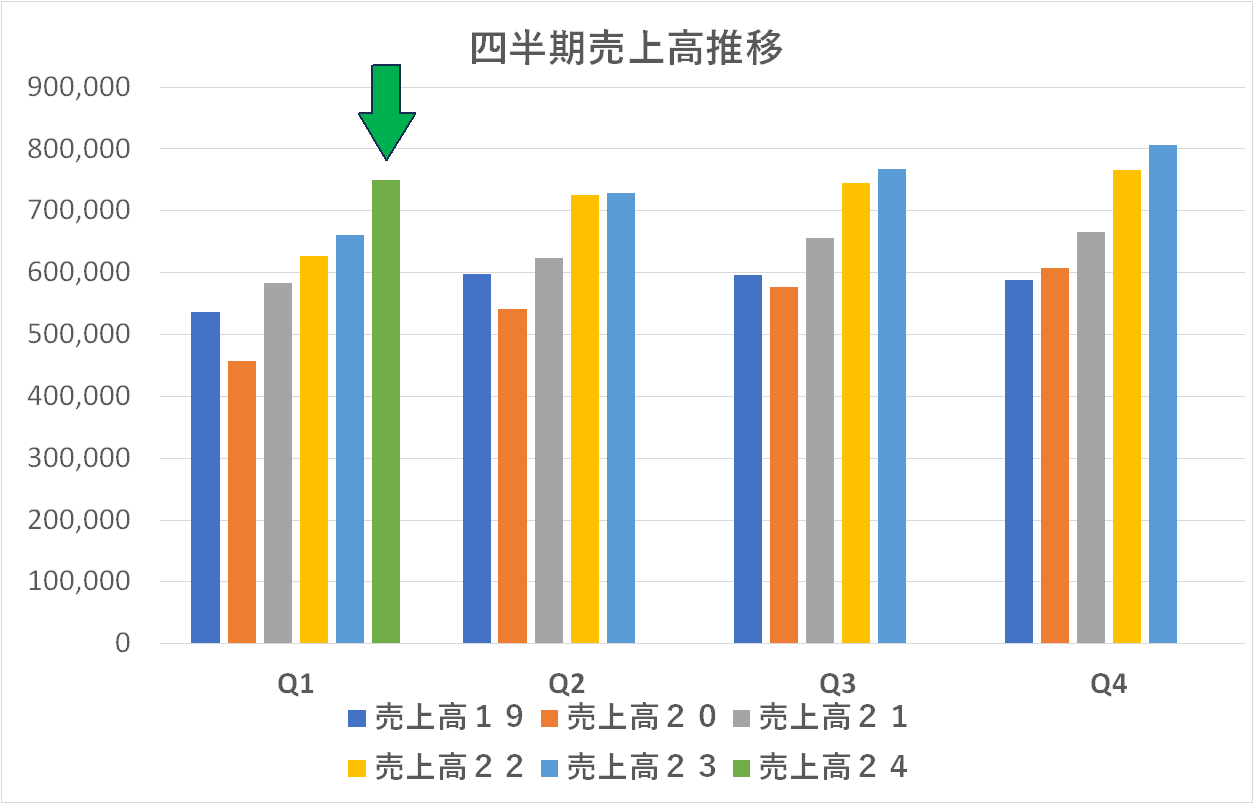

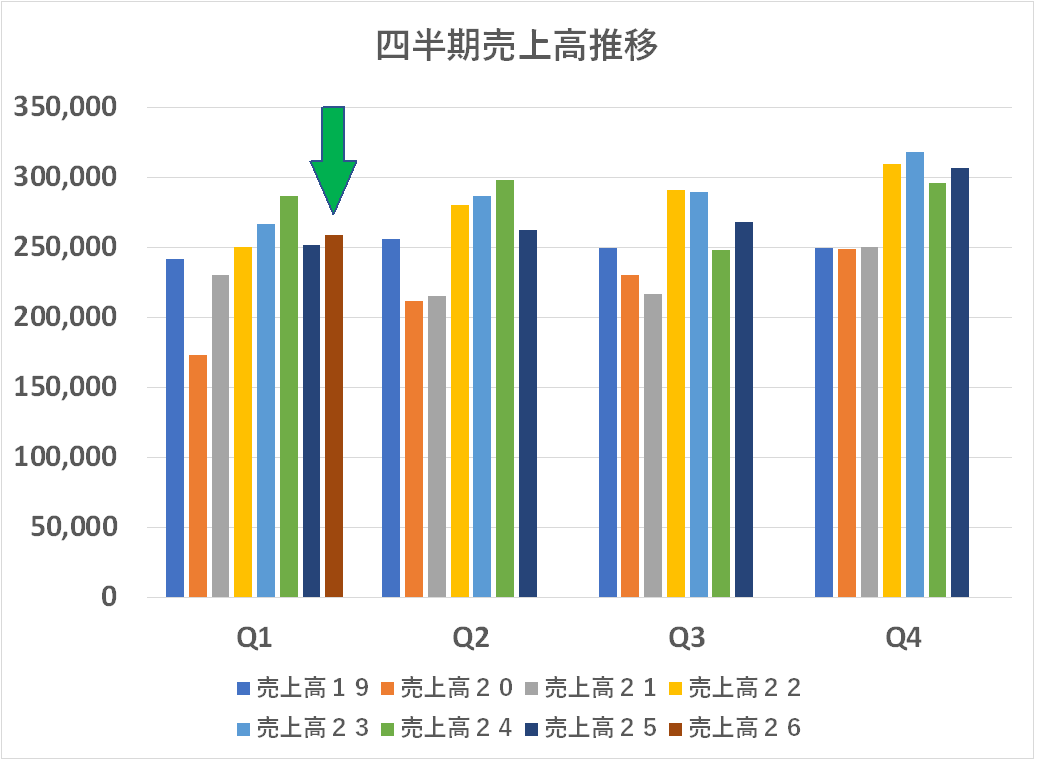

上の画像はクリックすると拡大しますが、説明会資料の冒頭にある「ハイライト」です。ほぼすべての項目で「過去最高」というマークがついています。ハイハイ、分かりましたよ(笑)

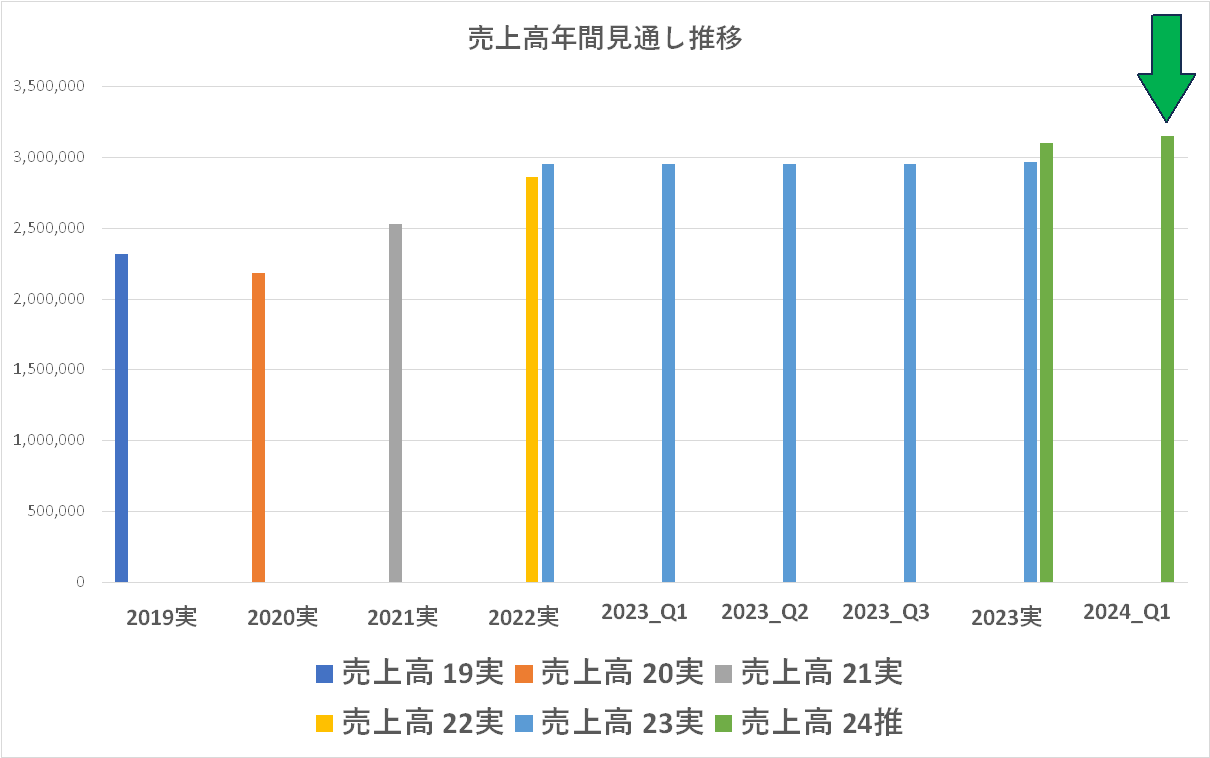

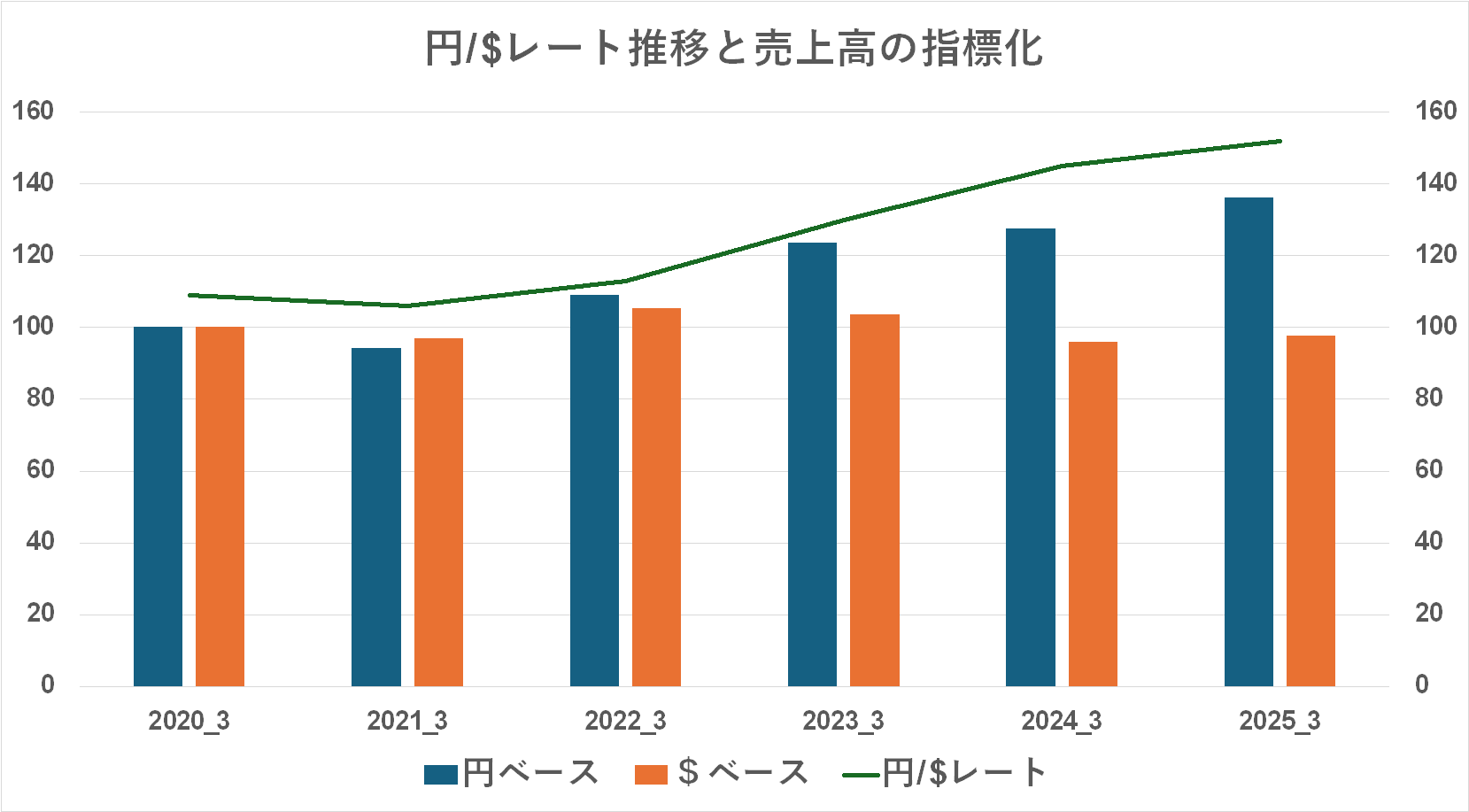

敢えて難癖をつけておきますと(笑)・・・この数年、円/$レートがエライ勢いで円安に振れているワケですね。上のグラフの折れ線です。これを考慮して売上高をドルベースに換算し、2020年3月期を 100として指標化して円ベースと並べて見ました。

なんだ、ドルベースでは全然伸びてないじゃん!円ベースでは 2020年3月期から 40%近く伸びているのにドルベースではむしろシュリンクしてますよね?え?日本の通貨は円なんだから、円で伸びていたらいいんじゃないの?

まあ円の下落率が 40%位だからいまいちピンときませんが、これが例えば円の価値が対ドルで 1/10になったと考えてみて下さい。そこで売上高が円ベースでちょっと伸びたからってほぼ無意味ですよね?

今、海外からインバウンドで観光客が爆増していますね!そりゃそうだよね、立ち食いそばが2ドルで食べられるんだから(笑)アメリカで今時2ドルで食えるものなんてないですよ。逆に日本人が海外に行こうとすると食い物もホテル代も円ではバカ高くなって引いてしまいます。レートは意識しないとね。

レートを考えないで「過去最高」を並べて浮かれていていいのでしょうか?いや、株主としての心配です(笑)

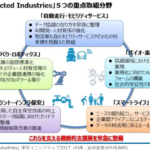

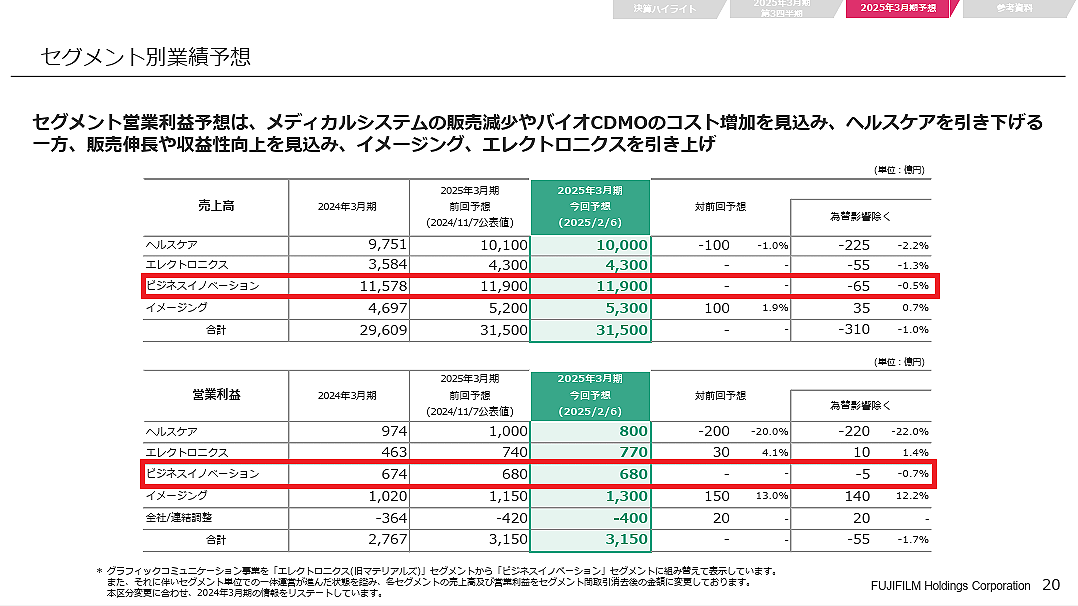

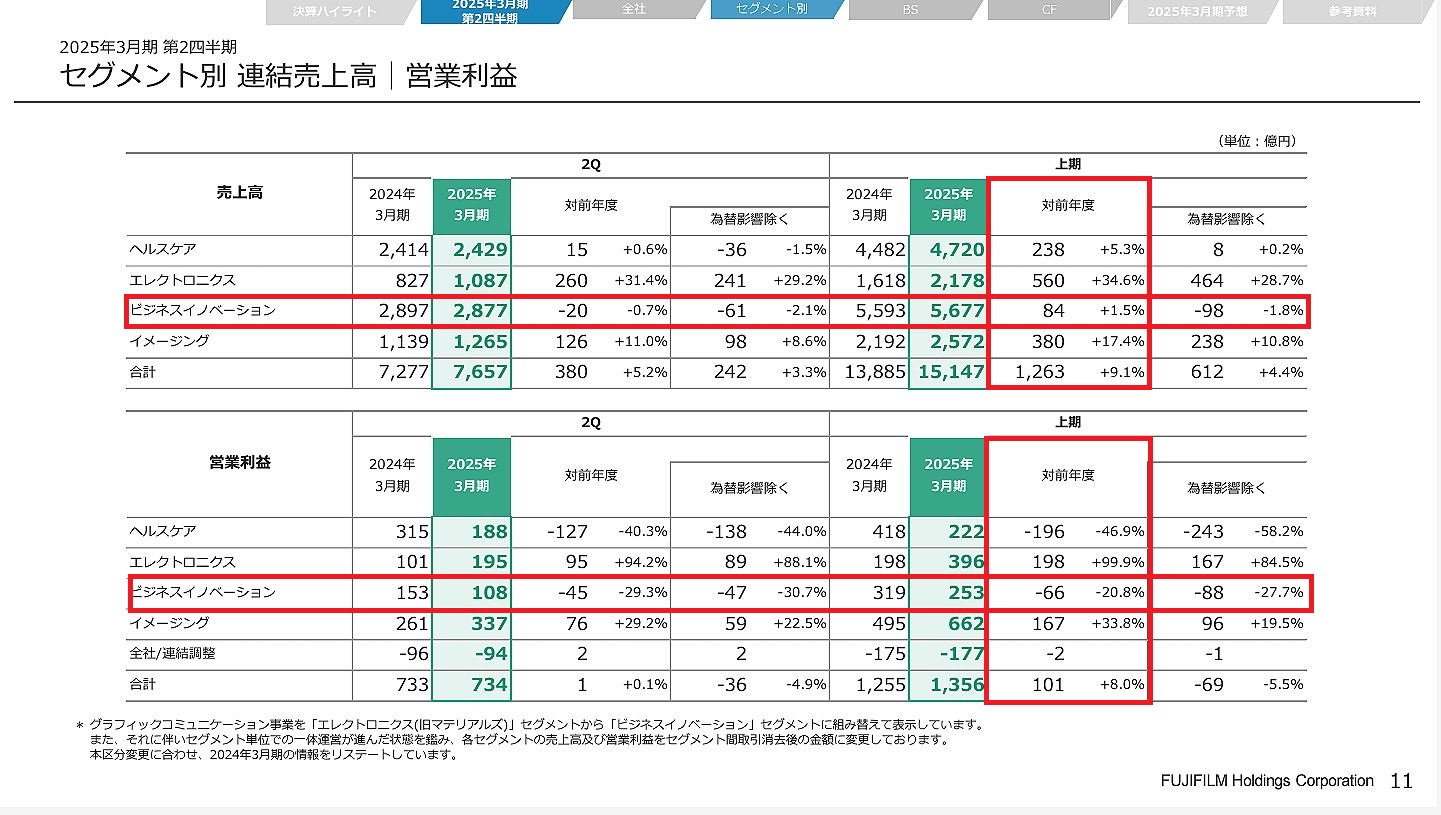

私が着目しているビジネスイノベーションの全社におけるポジションはこんな感じです。まあ、特段コメントすることはありませんが、売上高では一番大きいインハウスシェアではありますが、営業利益率は 5.7%と若干見劣りする感じではあります。

それより、エレクトロニクス(770億円・17.9%)とイメージング(1,300億円・24.5%)は利益率も利益額も素晴らしいものがありますね!この2部門で、売上高は 30%なのに営業利益では 65%も上げています。特にイメージングはチェキが頑張っていると聞き及びますが、決算説明資料のトピックスには何も書いてありませんね。広報の人、イメージング部門嫌いなんですかね?(笑)その割にはヘルスケアのインドの健診サービス拠点なんかの話がトピックスとして採り上げられていますが・・・忖度でしょうか?(笑)

ところでエレクトロニクスってなんだ?半導体材料って書いてありますが、資料をよく読んでみると「cmpスラリー(Chemical Mechanical Polishing)」・・・研磨剤のことなんですね。半導体材料というのでシリコンとかそういうものかと思っていましたが、今はそれを精密に研磨するというような周辺技術が重要になっているのでしょう。

ちょっとググって見ると FUJIMI Incorpotaresなんていうのが重要なプレーヤーとして挙がっていました。富士フイルムと紛らわしいですが全く別の会社のようです。富士が買収とか狙ってませんかね(笑)

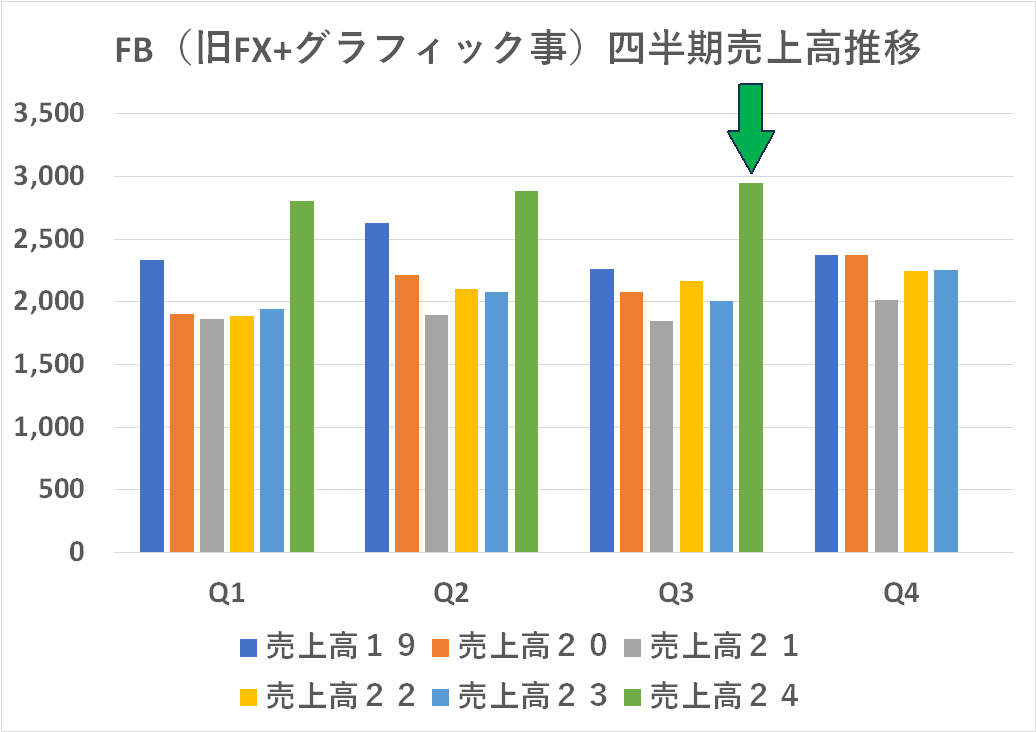

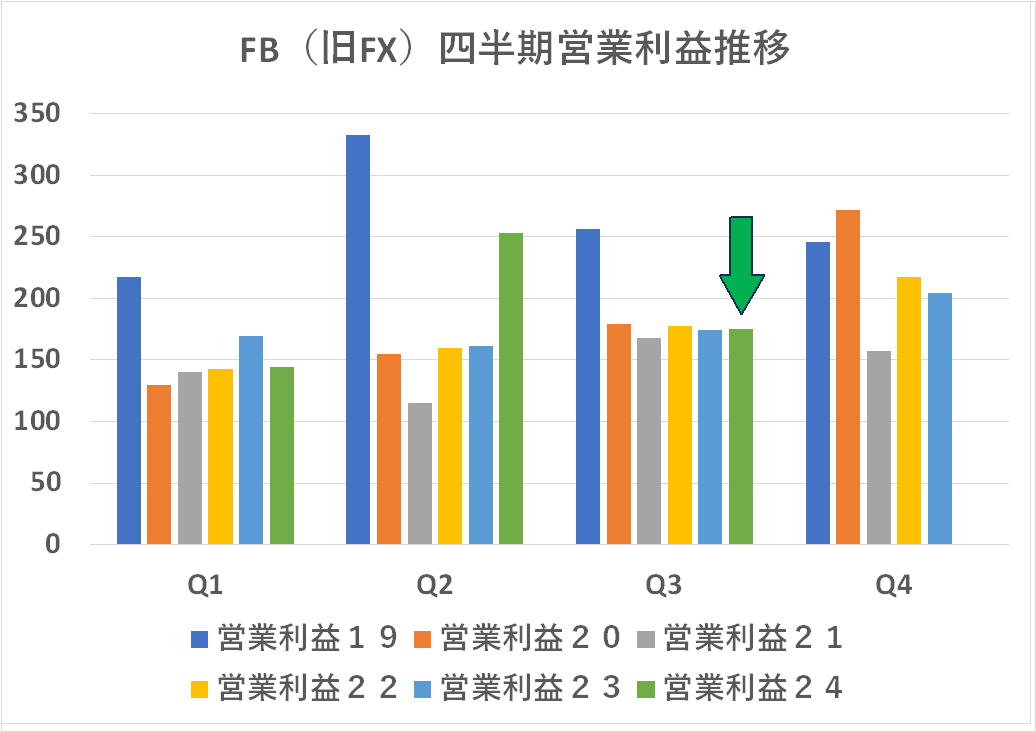

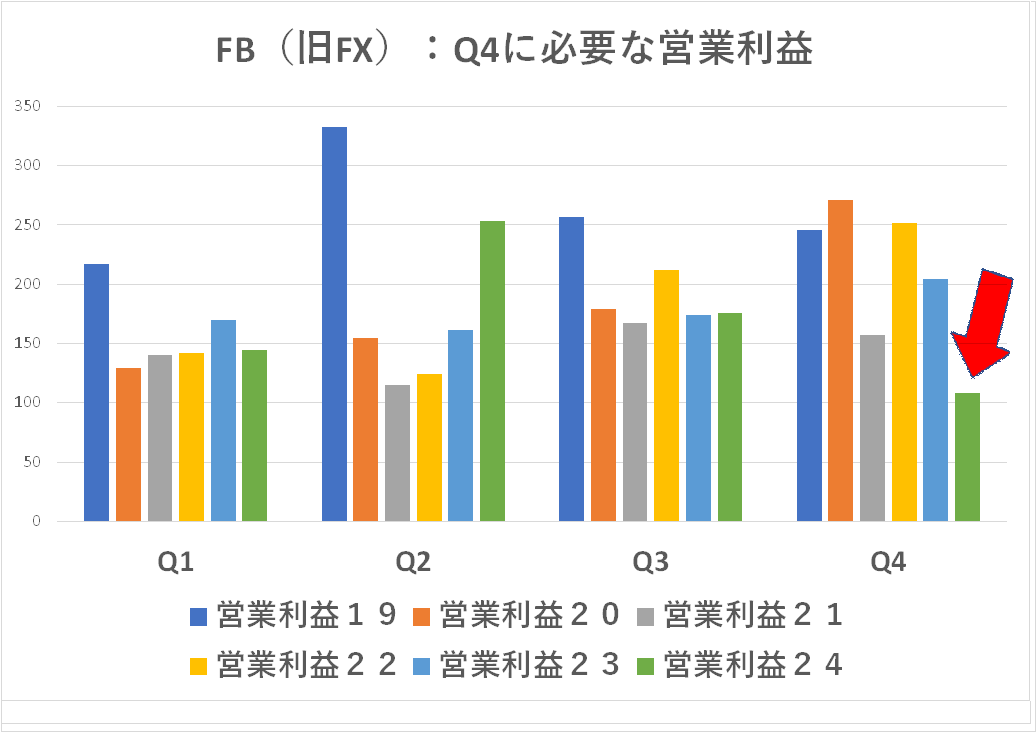

FB部門の第3四半期の売上・営業利益です。この部門は旧富士ゼロと旧グラフィック部門が一体となったので売上高のレベルは上がりましたが営業利益は増えてはいません=旧富士ゼロは安定していると想像されるので、旧グラフィック部門の収益性がかなりよくなかったということなんでしょう。

それにしても売上高ではいまだヘルスケアをも凌ぐボリュームがあるわけですが、トピックスでは一切触れられていませんね?広報の方、この部門もお嫌いなんでしょうか?(笑)あるいはあまりよく知らないのかな?

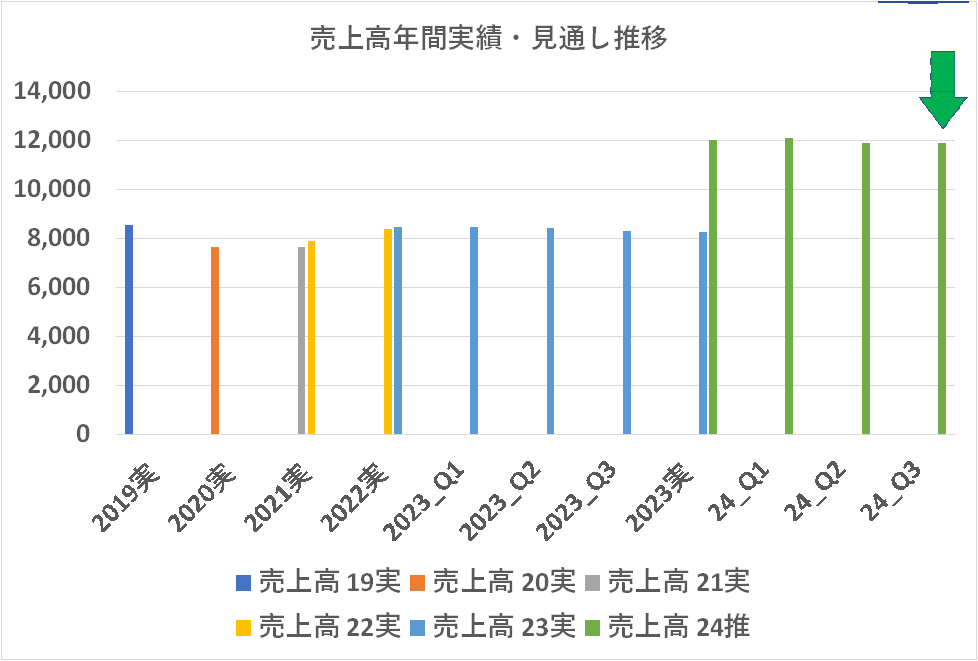

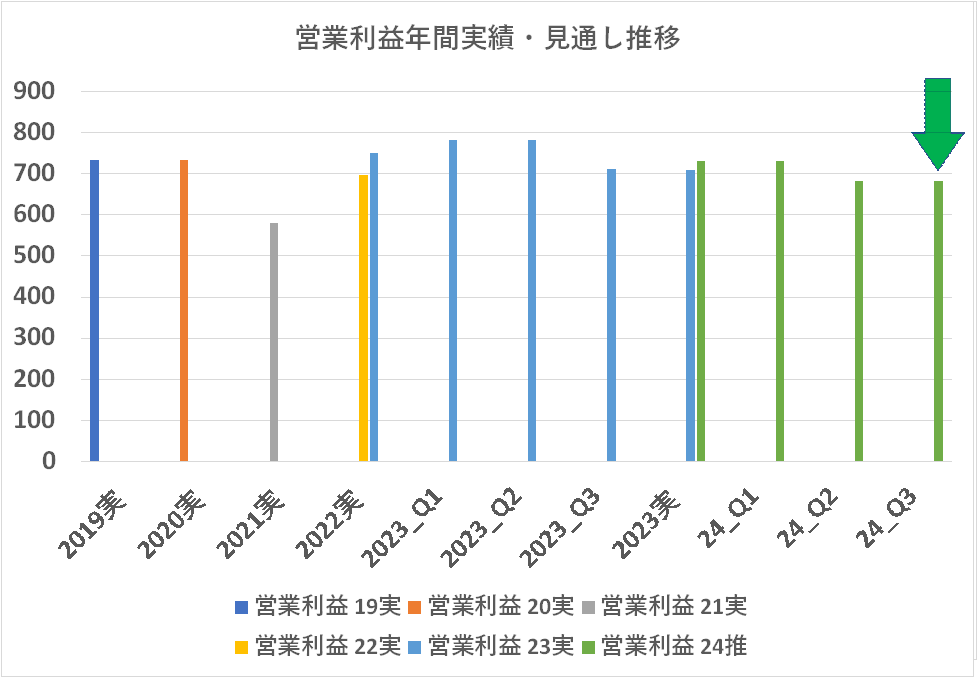

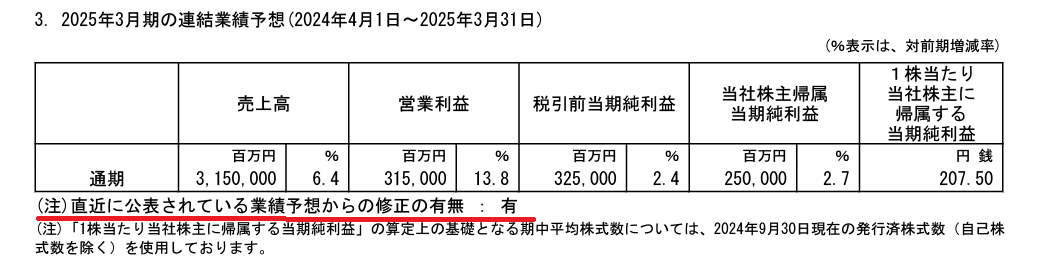

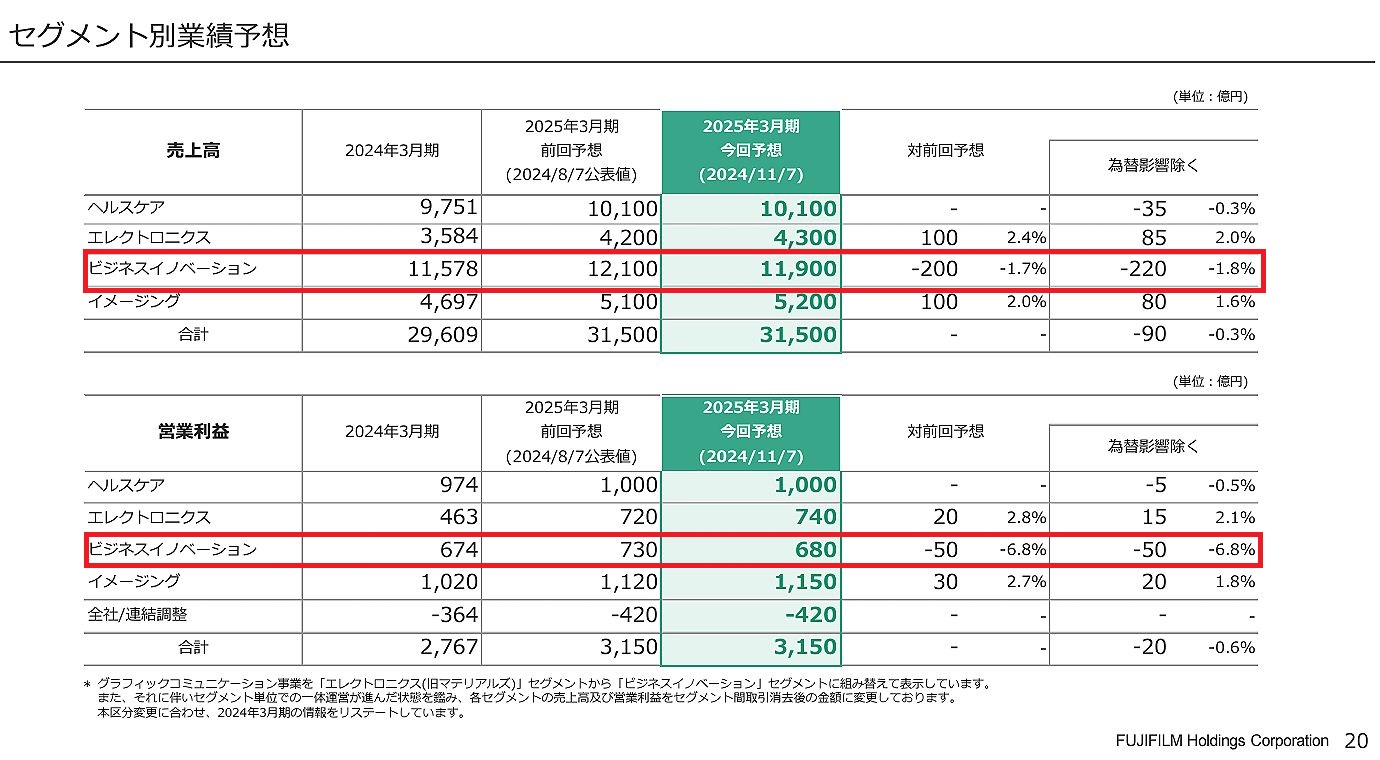

売上高はここまで微妙に微調整をしていますが今回は据え置き、営業利益は一度下方修正した後、今回は据え置いています。

売上高はややチャレンジングに見えますが、営業利益は十分達成可能でしょう。

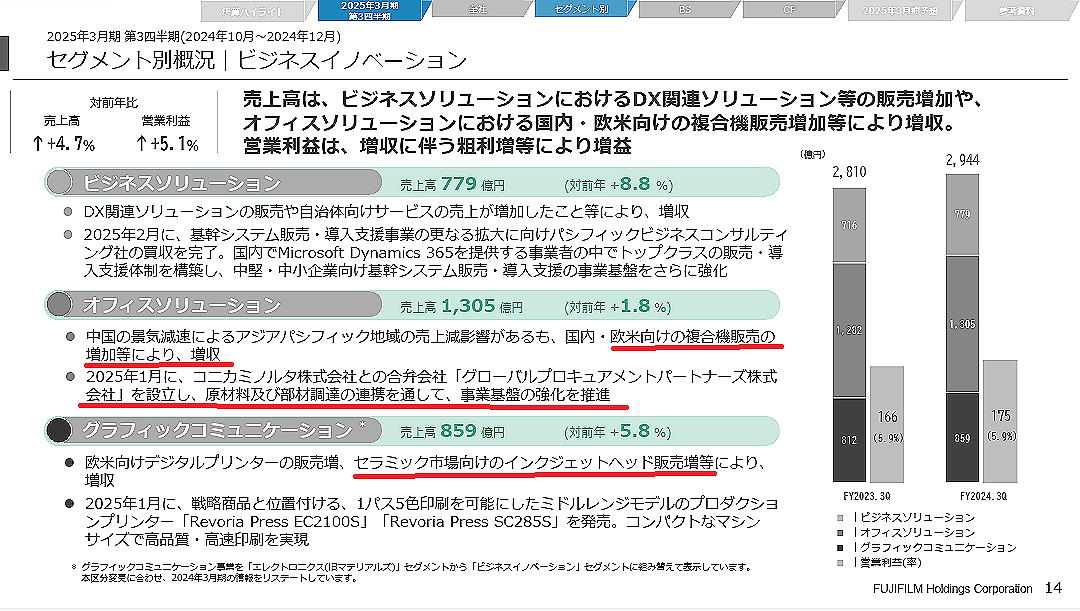

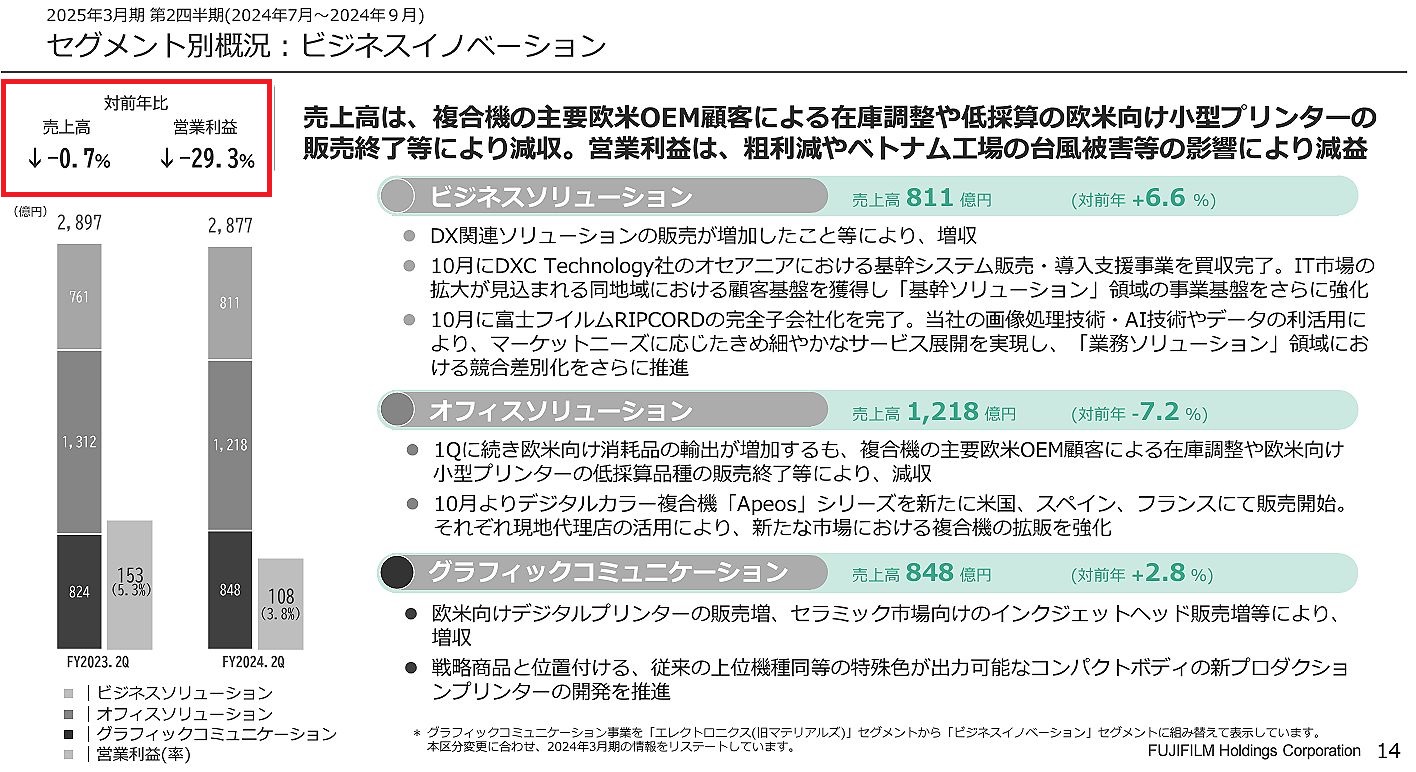

欧州における自力チャネル開拓って、予定通り進んでいるでしょうか?コニカミノルタとの調達合弁って改めて考えるとどんなポジティブなインパクトがあるんでしょう?セラミック市場向けのインクジェット販売が良きにつけ悪しきにつけいつも振れる理由になっていますが、大丈夫ですかね?

あ、株主としてのツッコミです(笑)頼んまっせ!今、たまたま大きく下がってますが・・・買い時でしょうか?誰か教えて(笑)

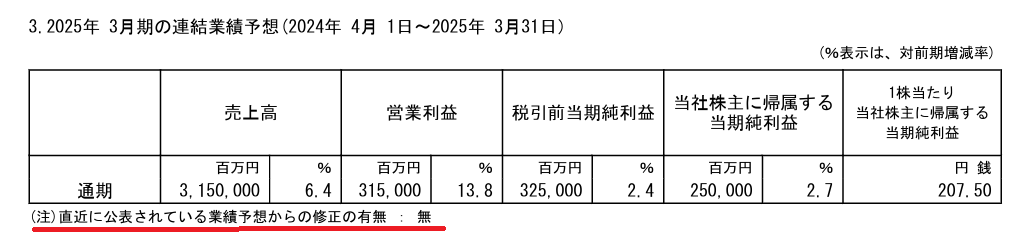

全体で見ると「前回公表からの修正有り」となっていますが当期利益段階で2%の下方修正と報じされており、まあ、大した話ではないように思えます。営業利益段階では修正はありません。

ビジネスイノベーションは上期(Q1+Q2)実績は売上高・営業利益ともに苦しいところですね。これ以外の部門は概ね伸びている・・・特にエレクトロニクス部門とイメージング部門は売上高・営業利益ともいい感じに伸びているように見えます。

富士はヘルスケアの会社になった(社長がヘルスケア出身)と思い込んでいましたが、売上高はともかくとして営業利益の貢献度は思ったほどではないように見えます。逆にイメージングは全社の営業利明けの半分を生み出すという貢献をしていて・・・銀塩写真の終焉から見事なデジタルへの転換を図れたように思います。さっさと写真部門から撤退してしまわないところがいいですねえ!

そんなかでビジネスイノベーション・セグメントは「旧富士ゼロ+本体にあったグラフィック事業部を切り出して合体させた」と理解していますが・・・両方とも長期的には苦しくなることが予測されている事業をくっつけたわけで、単にくっつけた足し算だけでは苦しくなる一方でありましょう。恐らく顧客での重複を省くようなリストラとか(シナジーとは呼べない)をやる程度では追い付かないのではないのでしょうか?

ヨーロッパで自力で MFPを販売するチャネルを構築中と理解していますが・・・長期的に見てシュリンクしていく市場で、今からゼロからチャネル構築というのも、正直申してスジが悪いように思われます。どんな勝算があるのでしょうか?

そういえばコニカミノルタとの調達合弁もこの部門の話ですよね?コニミノルタサイドでは「規制当局の審査が時間がかかっている」ということで合弁会社設立時期は未定・・・みたいになっていますが、そこはいかがなのでしょう?全くの想像で恐縮ですが・・・富士の方の反対が多いとか?

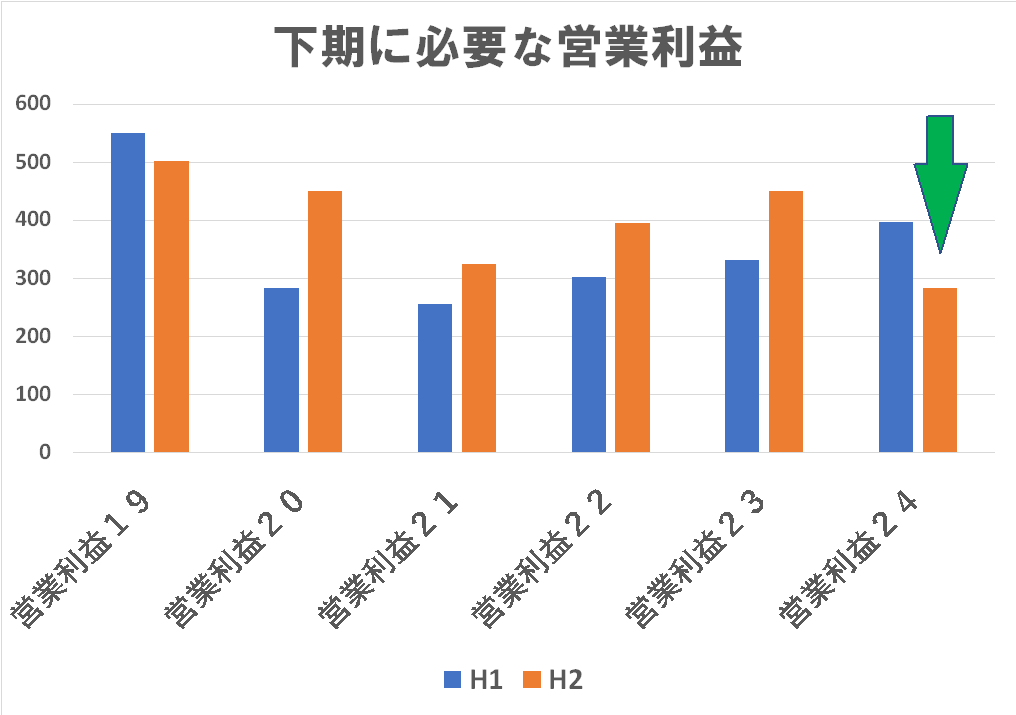

年間で見れば(前回の見通しからは下方修正してはいますが)なんとか前年実績をクリアしようという意志を感じます。ただ、こういう情報開示は「決意表明」と「株主への正しい情報提供」の狭間で揺れる部分があると思われます。某社は「決意表明的」な部分が多く、結果として?それを大きく下に外してもケロッとしています。こういうのはいかがなもんかと・・・

一応検証しておきますと:

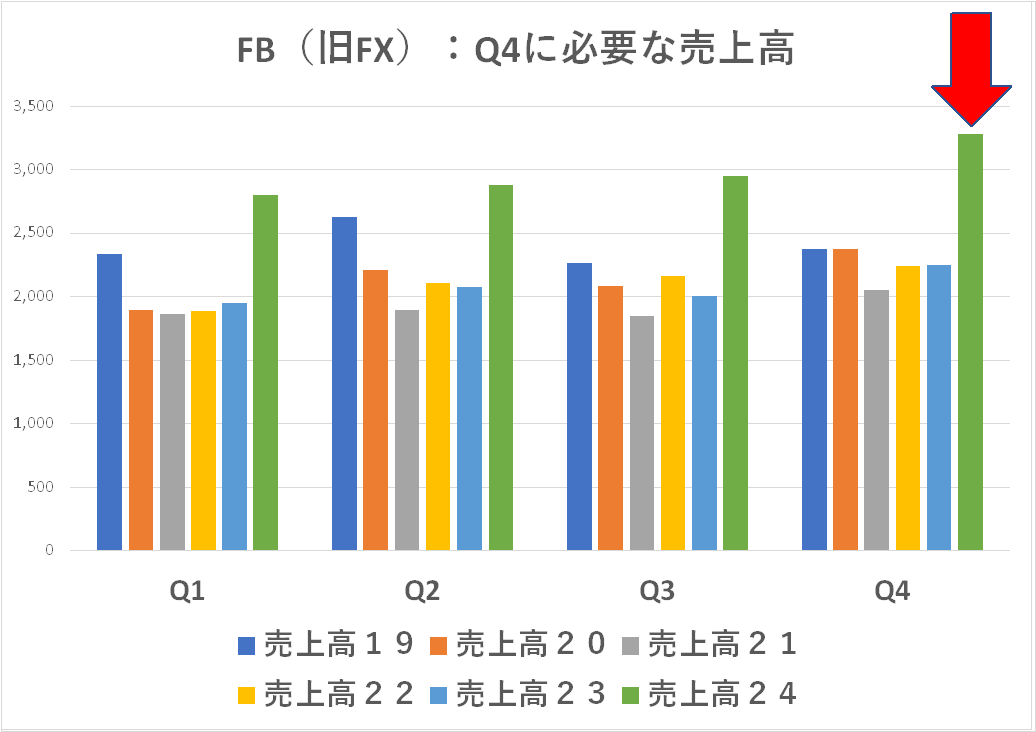

細かい部分は省略して営業利益だけみますと、「かなり目標を下げてやっと前年を少しクリアする」という数字に見えます・・・普通これだけ目標を下げれば余裕でクリアしそうですよね?ということはかなり厳しいと認識しているということなのでしょうか?

株主になったのでしっかりお願いしますよ(笑)

富士フイルムも今回の為替・株価乱高下で資料を一から作成する余裕は無かったと見えます。あまりにも急な変動だったので、そこはやむを得ないと思いますが、為替見直しのレベルが、只今の実勢と大きくは外れてはいないので、このあたりは隠し利益というか、どこかで見ているであろう安全弁で吸収して、今回上方修正した数字は確保するのではないかと思われます・・・知らんけど(笑)

今回は細かくは増えませんが、セグメント別に見てもその全てで概ね予定を上回っているようでめでたいことです。あまりツッコミどころがないと嫉妬を買いますよ(笑)第2四半期も期待しています。