- 2024-9-24

- Nessan Cleary 記事紹介

2024年9月24日

セイコーエプソン株式会社は、プライベートエクイティ企業であるシリスキャピタルから Fieryを買収する手続きを進めている。これはエプソンによる大胆な動きであり、多くの疑問を提起する可能性がある。

シリスキャピタルは 2019年に 17億ドルで EFIを買収した。その後、おそらく EFIを構成する部分ごとに売却した方が利益を得やすいという理由から、同社を分割した。そのため、ERPソフトウェア部門は 2021年の終わりにシンフォニテクノロジーに eProductivity Softwareとして売却された。この取引の価値は開示されていないが、IT Strategiesは 2億 8000万ドルから 3億 5000万ドルの間と推定している。

Fieryは 2023年に分割され、別の会社となった。これは常に販売が困難になることが予想されていた。その理由は、これまで成長を牽引してきた複写機/MFP市場が縮小していることによるものだが、主な理由は、明白な買い手は OEM顧客の 1つになるはずであり、そのいずれもがライバル企業による Fieryの買収を望んでいないことによるものだ。そこで、シリスカピタルと Fieryは市場調査を依頼し、その結果、エプソンが潜在的な買い手として浮上した。エプソンは Fieryのソフトウェアを一部使用しているものの、キヤノン、リコー、コニカミノルタのような大手複写機/MFPベンダーではないため、これは驚くことではない。同様に、エプソンはプリントヘッドやインクにおける確かな専門知識に匹敵する生産ソフトウェアを欠いていた。

さらに驚くべきことは、エプソンが Fieryの買収に 5億 9100万ドルを支払うことに合意したことだ。シリスキャピタルが所有していた期間の Fieryの収益に関する公開データは無いが、上場企業であった 2018年までの EFIの数値を振り返ると、2018年までの過去 10年間の Fieryの収益は平均して 2億 8000万ドルだった。この数字から、過去 5年間で売上高が大幅に変化していないと仮定すると、今回の取引では Fieryの価値が売上高の 2倍強と評価されたことが示唆される。

しかし、もちろん、5億 9100万ドルが真の価値を表しているかどうかは、エプソンが Fieryをどうするつもりなのかに大きく依存する。これまでのところ、エプソンは、Fieryは独立した事業単位として運営され、Fieryのブランドは維持され、現経営陣(CEOのトビー・ワイス氏を含む)が引き続き経営に携わると述べている。しかし、エプソンは、最終的に Fieryがどの部門に報告するのか(所属するのか)については述べていない。

Fiery自体は、エプソンのより大きな戦略における自社の役割について、「ソフトウェア、サーバー、およびワークフローソリューションがエプソンの戦略的ビジョンとハードウェアのリーダーシップを補完し、幅広い印刷デバイスとアプリケーションの成長を促進する」と述べている。これは、合併や買収に関するほとんどのプレスリリースで見られるような、当たり障りのない企業広報的な表現に過ぎない。

ここで疑問となるのは、エプソンは Fieryを放っておいて、独自に事業を成長させ、Fieryが 5億 9100万ドルという価格に見合うだけの利益を上げられることを期待するのだろうか、ということだ。問題は、Fieryの事業がコピー機/MFP市場に大きく依存しており、その市場では販売量と単価がともに下落していることだ。さらに悪いことに、OEMメーカーはコスト削減と競争力維持のために、独自のデジタルフロントエンドの開発をますます進めている。

これを回避するために、Fieryは成長中の産業用インクジェット市場への進出を計画していると、今年初めに Weiss氏が私に説明した。これを受けて、Fieryは Landa社を含むインクジェット印刷機のフロントエンドに進出している。つまり、Fieryは産業用インクジェット印刷機を独自に製造している EFIから独立したことで恩恵を受けている。しかし、エプソンも産業用インクジェット分野で独自のラベル、テキスタイル、およびワイドフォーマットプリンターを展開している。エプソン・ヨーロッパのインクジェットプリントヘッド販売部門の責任者であるパディー・オハラ氏は、エプソンはプリントヘッド部門のさまざまな OEMの管理と、自社のインクジェットプリンターから OEM事業を切り離すことに細心の注意を払っていると指摘した。つまり、Fieryと OEM顧客の管理においても、同じことを行うのに十分な前例があるということである。

しかし、エプソンが今回の買収をより大きな戦略計画の一部と見なしている可能性もあり、そうなると他のインクジェット OEMは Fieryとの提携に不安を覚えるかもしれない。エプソンは、プリントヘッド、インク、さらにはロボット工学に優れた技術を持ち、フロントエンドのワークフローソフトウェアも手に入れた。

とはいえ、エプソンは過去において、どの分野に事業を拡大するかについては常に慎重な姿勢で臨んできた。それは、ある事業部門での活動が、別の事業部門の顧客と競合する可能性を懸念していたためである。しかし、エプソンと Fieryの両社は、産業用インクジェットを今後の成長分野と捉えている。この市場はまだ非常に未成熟であるため、多くの企業が参入を狙っており、エプソンと Fieryが距離を保つことが難しくなる可能性もある。

その一環として、産業用インクジェット市場では現在、多くの提携や買収が展開されている。 このように、一方には、Meteor Inkjet(駆動電子回路)、Global Graphics(SmartDFE)、そして独自の PDF編集、パッケージング設計、生産ソフトウェアを所有するハイブリッド・ソフトウェア・グループがある。一方、GIS(駆動エレクトロニクス)、Fiery(DFE)、Esko(デザインおよび制作ソフトウェア)があり、現在ではプリントヘッドメーカーとして Epsonも含まれている。これは、企業間の緊密な統合から付加価値が生まれることを示唆しており、Epsonは Fieryとのシナジー効果を十分に活用できない可能性もある。

最後に、日本企業は外国企業の買収をうまく管理できないことがあるという問題がある。 スクリーンは最終的にインカ・デジタルとの取り組みを断念し、キヤノンが Océを手中に収めるまでに 12年以上を要し、ドミノは現在もブラザーにとって進行中のプロジェクトである。 当初から、エプソンと Fieryが同じ考えを持っているようには見えない。通常、このような買収に関わる企業は、連携して同時に同一のプレスリリースを発表し、事業を展開する各国の担当者が、顧客にとって素晴らしい機会であることをジャーナリストに伝える準備を整えるものである。Fieryとシリスキャピタルは詳細を明らかにしたが、エプソンは本社から曖昧な内容のプレスリリースを 1つ発表しただけで、欧州や米国の経営陣には何も知らせていないようだ。

その理由の一部は文化の違いにある。日本社会は一般的に、対立よりも合意を好む傾向があり、多くのシニアマネージャーは公の場で多くを語らないことの価値を認識している。また、エプソンは第 2四半期の決算が間近に迫っているため、現在、発言できる内容が法律的に制限されている可能性もある。それにもかかわらず、エプソンは今回の買収に関して、いかなる強力なメッセージも即座に発信せず、ジャーナリストからの問い合わせにも積極的に回答を避けており、そのことが同社の意図について多くの憶測を生み、かえって事態を混乱させている。エプソン・ヨーロッパが間もなくプレスリリースを出す予定であると聞いてはいるが、それ以上の具体的な情報が得られるのであれば、私は驚くだろう。

もうひとつ興味深い疑問は、EFIは今後どうなるのかということだ。シリスキャピタルは、少なくとも 8億ドルを調達する買い手を見つけなければ、帳尻を合わせることすらできないということになる。つまり、シリスカピタルが EFIの事業を拡大し、利益を上げて売却できるレベルまで成長させようとしているということである。

一方、エプソンとシリスカピタルは契約を締結したが、取引完了条件や必要な規制当局の承認を得るための作業はまだ継続中である。取引完了は 2024年末までに行われる予定である。

これらの企業に関する詳細情報は、corporate.epson、fiery.com、siris.comでご覧いただけます。

★ 【大野註】

非常に分かり易い記事なので特段の追加解説は不要かと思いますが、AI翻訳(DeepL翻訳)独特の微妙な日本語になっているかもしれないので、コアの部分だけ補足しておきます・・・というか、いくつか本質的なコアな部分がありますが、それらについては9月27日のウェビナーで補足する予定です。

1.Fiery(当初は efi)は簡単に言えば「印刷業界で言う RIP(あるいはDFE=Digital Front End)のベンダー」で(複写機・プリンター業界ではコントローラという)、伝統的顧客はキヤノン・リコー・ゼロックス・コニカミノルタなどの電子写真複写機・プリンターメーカーでした。これらのジャイアント顧客から均等に距離を置いて、社内でもファイアウォールを立てて情報コンタミを起こさないように気を使いながら、独立したコントローラ・ベンダーとして存在しているところに価値があったのです。日系メーカーがハードを得意としていた(逆に言えばハードしか得意ではなかった)時期には、ソフトウェアに秀でた Fieryは電子写真ハードメーカー各社にガッチリと食い込んで役割分担していました。

2.これをどこかが独占しようとして、例えばキヤノンが買収したとすると、リコー・コニミノ・ゼロックスらは嫌がって離れていくことが容易に予想されます。リコーが買収しても同じことがキヤノン・ゼロックス・コニミノに起こり、それらに対する売上高を失います。結局 Fieryは「囚人のジレンマ」のように、顧客が3すくみ・4すくみとなって、どこか一社が抜け駆けして買収するのが合理的ではない会社だったのです。

3.ではエプソンなら何故いいのか?それはエプソンが事務機業界では電子写真機器を持たず、主要な競合とは見なされてはいないという事情と思われます。エプソンはインクジェットでオフィス機器に進出してはいますが、さしたるノイズとは思われてはいないのでしょう。もし「エプソンはヤバい!インクジェットで電子写真をバンバン食っている!敵だ!」と思われたらキヤノン・リコー・コニミノ・ゼロックスらは離れていき、Fieryのそれらに対する売上高を失うことになるでしょう。

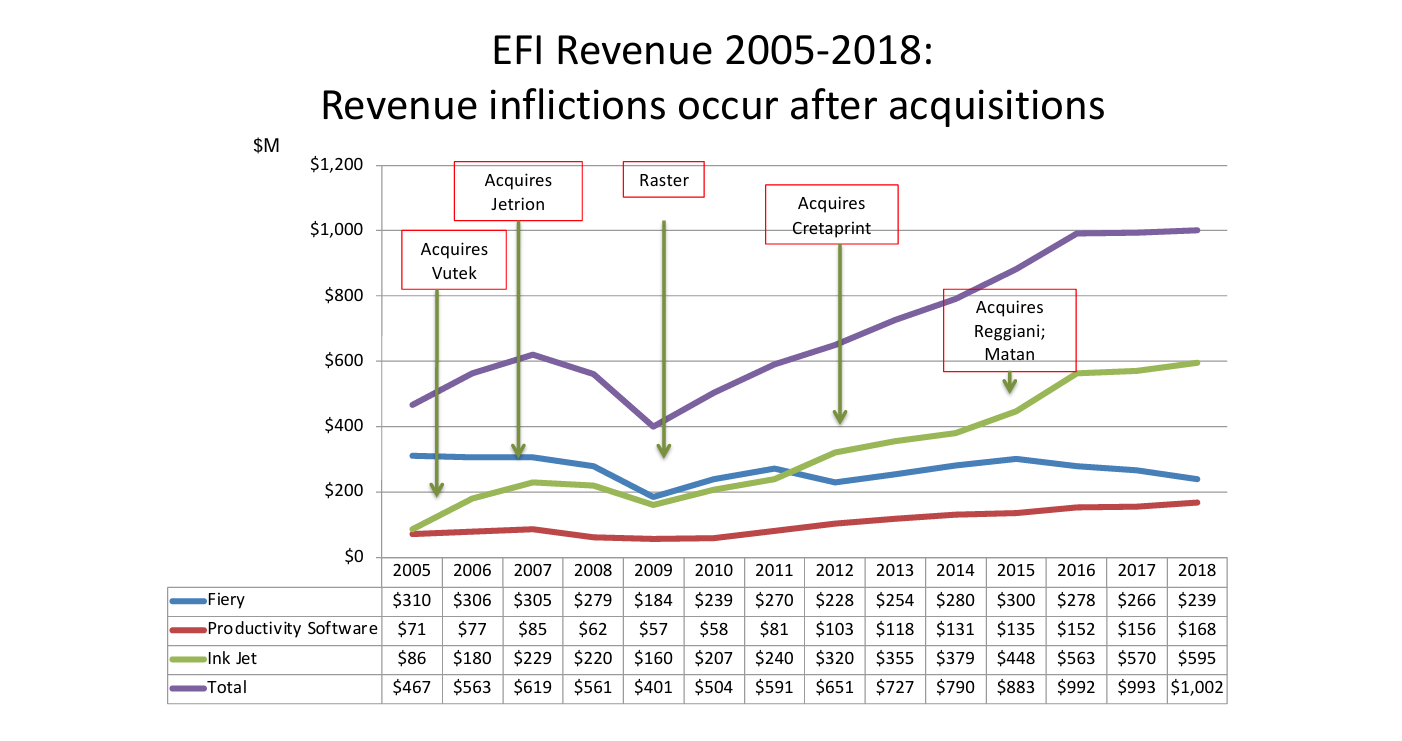

4.ここで問題はそういう電子写真各社が Adobeから直接コアのライセンスを受けて自社で代替品の開発を始めたことです。Siris Capitalに買収される前までの公開情報では Fieryの売上高は伸び悩んでいた~漸減傾向にあったという事実があります(下のグラフの青折れ線:ここまでは上場していて公開情報)。

(ソース:ITstrategies)

要は電子写真ジャイアント相手のビジネスはシュリンク途上にあったのです。ここで Fieryはランダなどのインクジェット系企業に展開を始め新たな売上高の獲得に向かいます。

5.そして、ここでエプソンがその Fieryを買収したという訳です。産業用インクジェットの世界ではまだまだ状況が緩やかで、電子写真業界のように力関係が固まってはいないという事情はあります。が、ビジネスの鉄則としては「競合となる相手にコア技術を握られない・握らせない」というのは黄金則でしょう。テキスタイル、ラベル、ワイドフォーマット・・・ここでの有力プレーヤーは、もし Fieryのコントローラが死命を制する重要技術だと考えれば、それをエプソンに握られたくはないでしょう=Fieryに依存しないようにするでしょう。

6.え?でもエプソンは自分で IJヘッドを販売しながら、顧客と同じ分野のプリンターにも参入しているではないか?ヘッドは重要部品でエプソンに死命を制されたくないならエプソンヘッドを使うのはいかがなものか?はい、その通りです。まさしく先日のローランドが「A社からの供給を受けられなくなると困る」と発言したことが典型であるように、ローランドはエプソンに死命を制された状態にあるのです。それを公言するのもいかがなものかとは思いますが、エプソンヘッドは「それでもいいから使いたい」という優秀さがあることも事実なのでしょう。

7.Fieryについてはどうなのか?エプソンはヘッドビジネスと完成品事業の間にはファイアウォールを立てて情報コンタミを起こさないように気を使って事業を行っています(どこまで完璧にやっているかどうかはわかりません)。Fieryについても「傘下には入れるが、ブランドや組織は現体制を維持する」と言っており、同じように気を使っていくものと思われます。しかしそれでは Fieryとエプソンの間のシナジーが起こるとは考え難く、単に $591milものカネを出して $280mil(推定)の売上高の企業を連結対象にしただけに過ぎないように思われます。それって合理的でしょうか?

8.何よりエプソンが、同社の歴史上恐らく初となる巨額買収を行ったにもかかわらず明確なメッセージを出さず、記者会見さえ行っていないことからこういう疑問・憶測・疑念が伝搬することになっているように思われます。ブランドや組織体制を維持したままでシナジーをどう起こそうというのか?そもそもシナジーとは何を指しているのか?それを外販にも公開・提供するのか?あるいはエプソンが門外不出として抱え込むのか?こういうことを早めのタイミング(上期決算発表時?)で明快なメッセージを出すのがよろしいかと思う次第です。その際は広報部門などではなく、Fiery事業を統括することになる役員の口から直接「力強い」ビジョンを具体的に語ってもらいたいものです。