- 2024-4-30

- トピックス

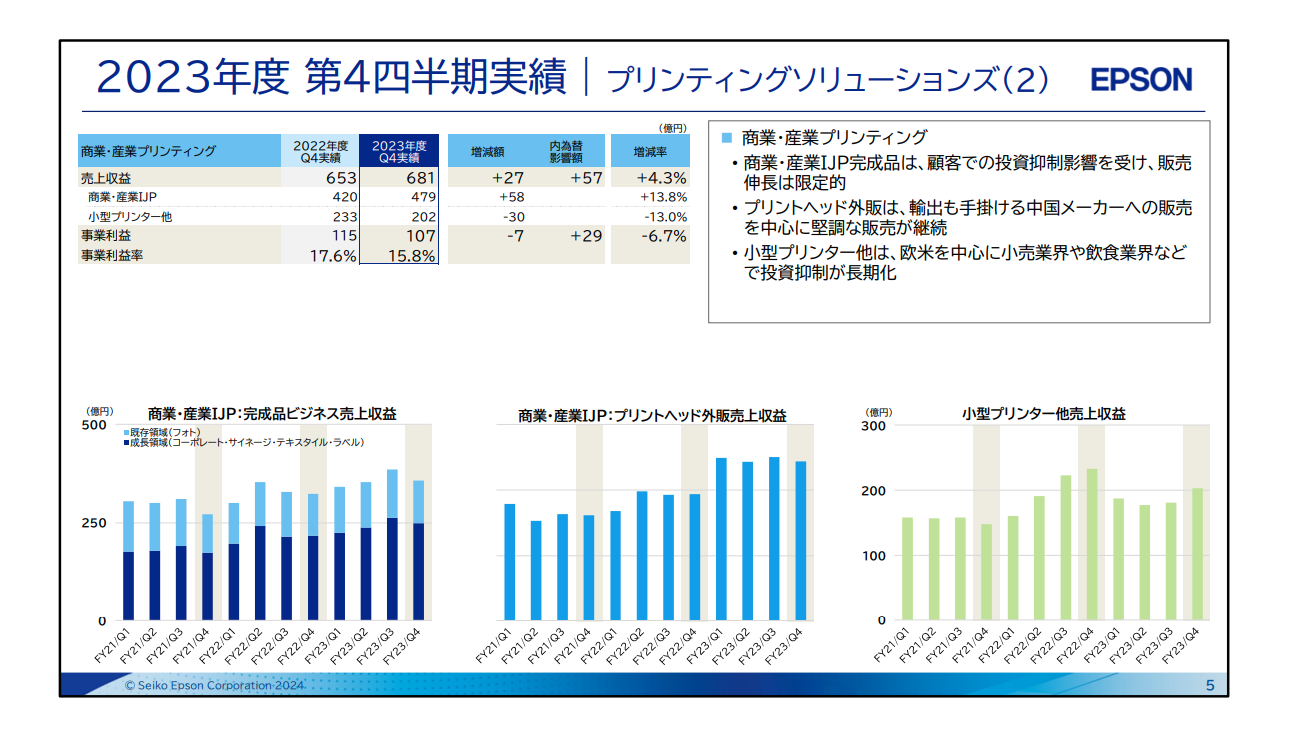

この記事は私がエプソンの第3四半期の決算発表時に書いた記事です。ここで年間決算が発表されたので、データを更新して内容もアップデートしておきます

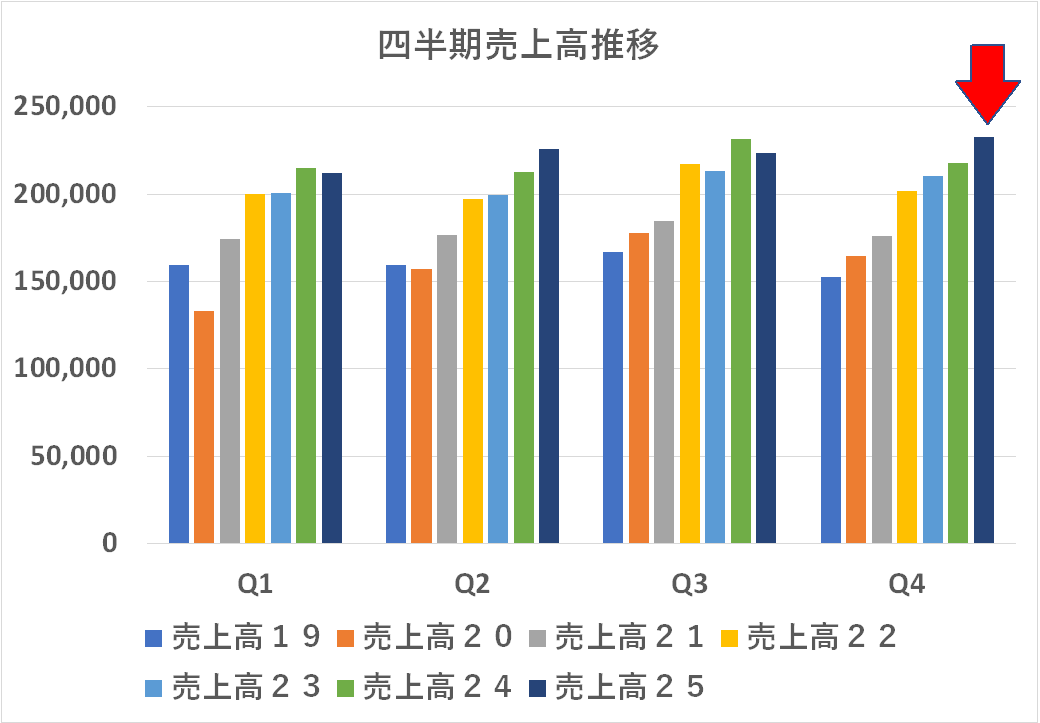

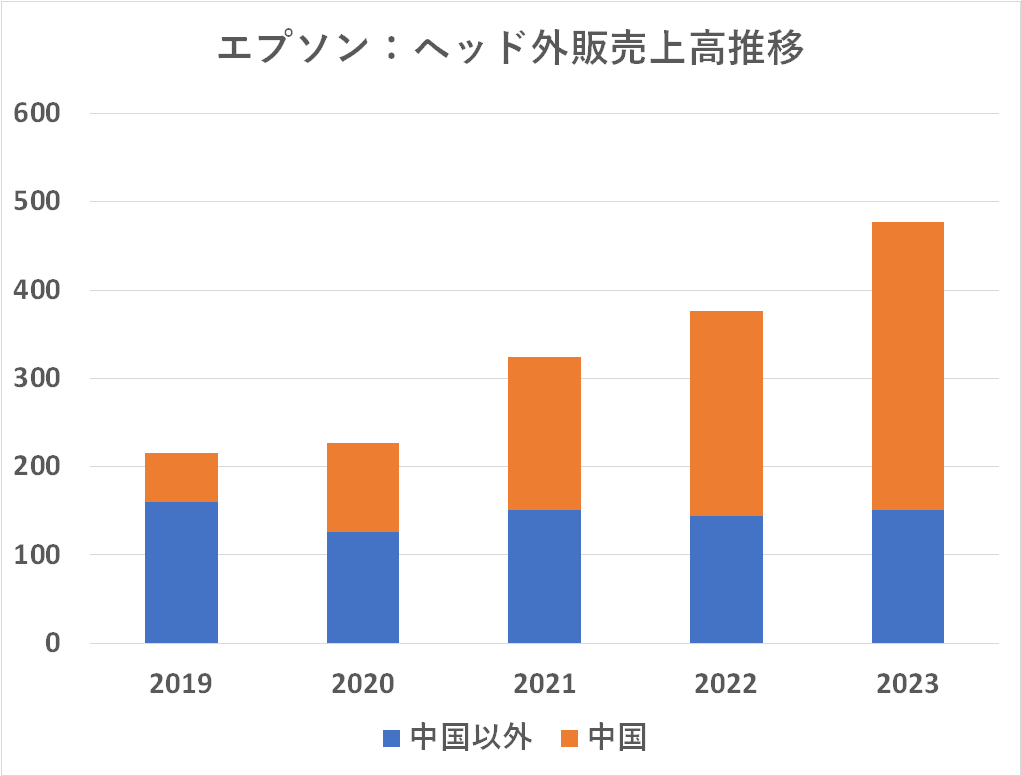

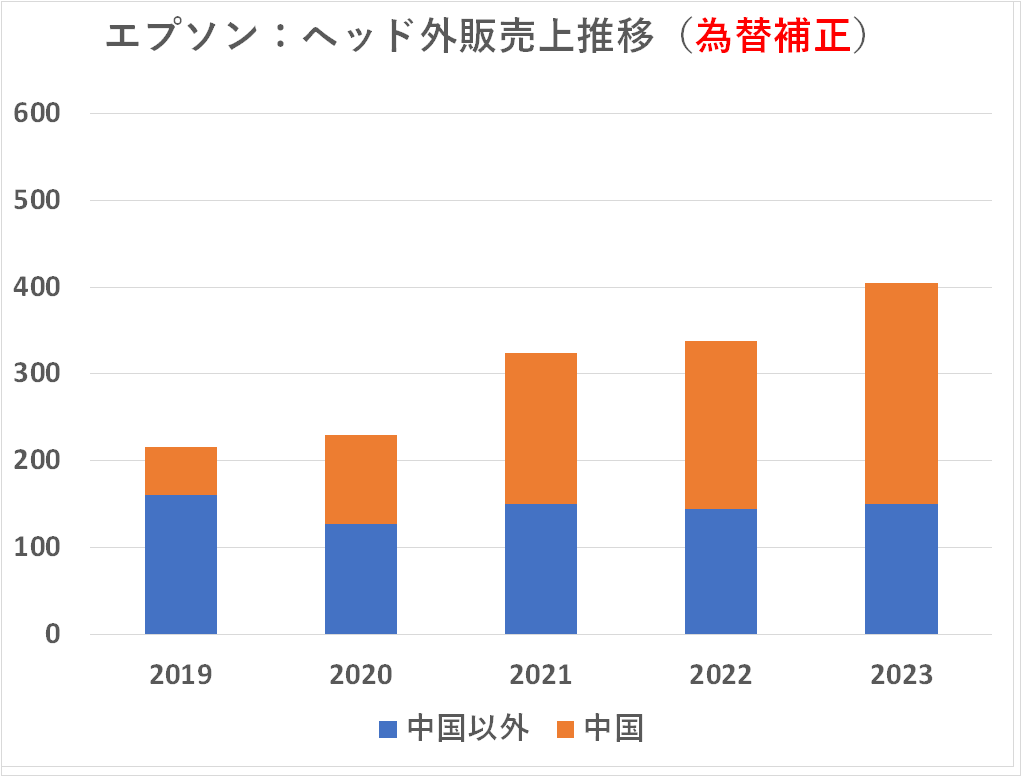

私がウォッチしているインクジェットヘッドですが・・・元のプリントヘッド外販のグラフでは目盛りの数字が消されています。ただ、完成品+ヘッド外販の数字が、上方に掲げてある表の「商業・産業IJP」の合計であることから逆算して推論すると「一目盛りは 50億円」と見ていいでしょう。私が後付けで 50と 100を加えました。2022年度で 100億円/四半期規模の売上高に到達し、今年度は 120億円/四半期に成長したということになります。まあ、為替で下駄を履いた分も当然ありますが、立派なもんですね!

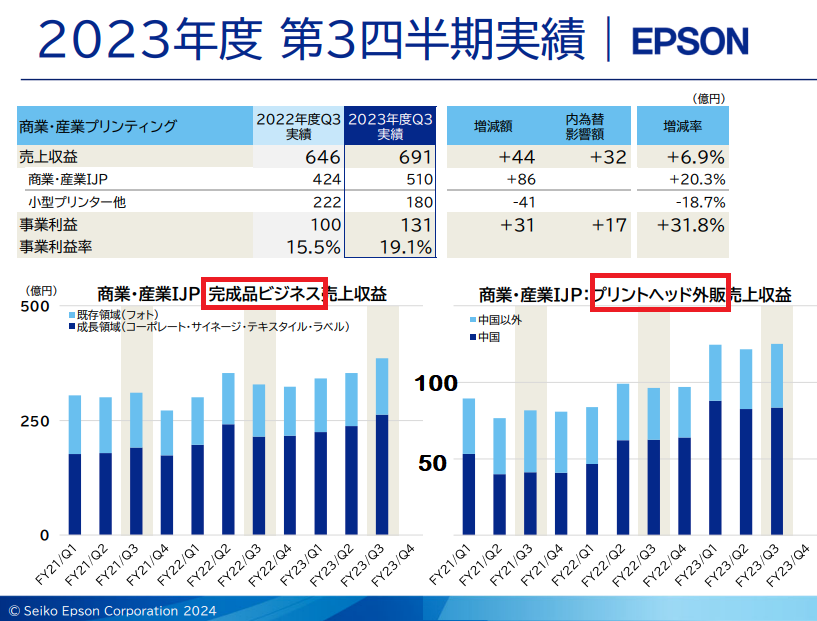

今回の年間決算ではこの「中国市場向けとその他を分離したグラフ」が姿を消し、定性的に「プリントヘッド外販は、中国市場を中心に伸長」と書かれているだけです。開示内容の後退は残念ですね。

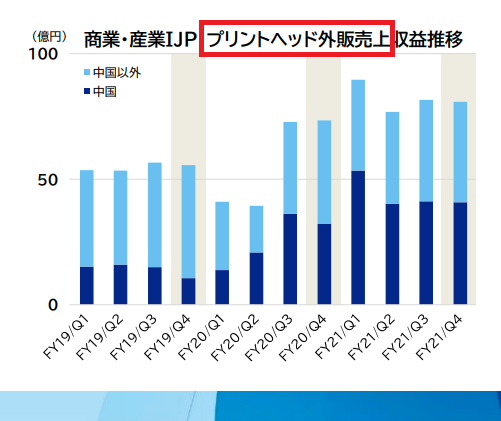

下の2つのグラフの左はプリントヘッド外販のグラフを過去の説明会資料から抜き出したものです。以前は目盛りを隠してなかったんですね。並べて見ると(コロナ初期に一瞬落ち込んだものの)概ね順調な伸長がわかります。ただ、公式に外販解禁宣言する以前は、中国にはプリンターとして出荷した製品から剝ぎ取ったかなりの数のヘッドが流通していました。それは実質的には無くなったのでしょうから、ヘッドの生産ベースでの純増分はこの見かけほどは増えていないとみるのが妥当と思われます。

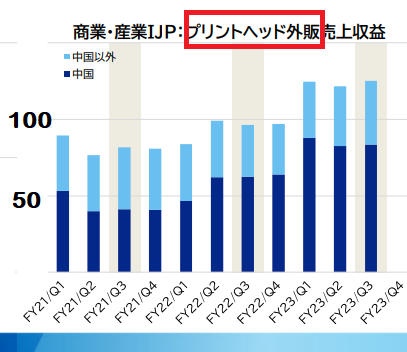

上のグラフから数字を読み取って時系列に並べてみました。グラフからの読み取りなので億円の一桁部分は多少の誤差はあると思いますが、大勢に影響はないでしょう。

これをグラフで示したのが上の2つです。左はそのまま円建て売上高のグラフ、右は中国向けはドル建て・中国以外向け(≒日本向け)は円建てと仮定して円安効果を補正したもの・・・いわば数量ベースに近いイメージのグラフです。円安分を補正すると大きな伸びと見えた分は少し、マイルドになります。実際には中国以外向けというのは日本だけではなく欧米も含むので、それがドルやユーロ建てだとすると、グラフは更にマイルドになるでしょう。加えて以前は剥ぎ取りヘッドが中国で隆盛だったことを勘案すると、ヘッドの生産ベース全体では激増というレベルではないのではないかと推察されます。

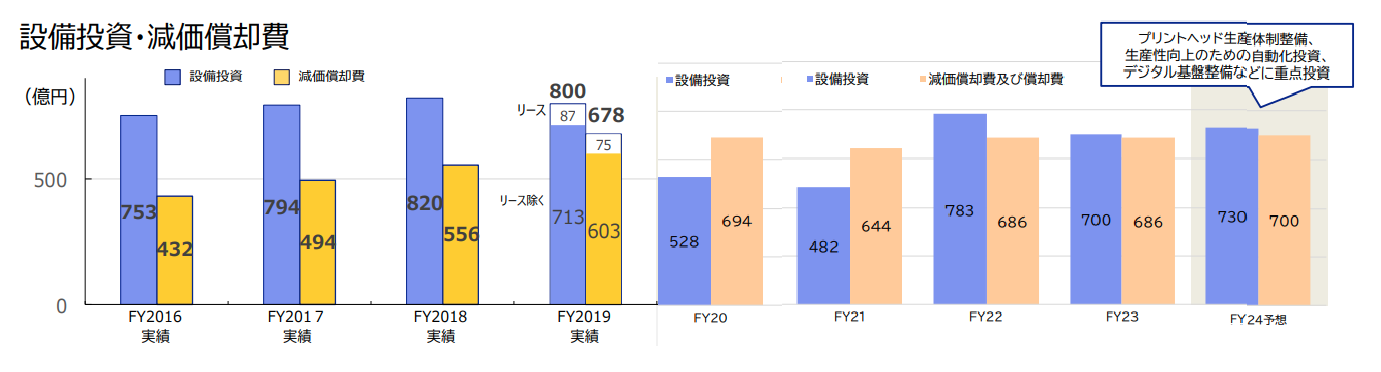

これは設備投資と減価償却費の推移のグラフです。エプソンはヘッドの生産工程を含めて積極的に設備投資を行っています。これはメーカーとしては必須の行動(設備を更新・進化させていなければ、利益は出ているように見えて長期的にはジリ貧になる)です。が、FY20で一気に設備投資にブレーキがかかりそれは FY21も続きます。この年に何が起こったのか?長年、エプソンのインクジェットを牽引してきた碓井稔さんが会長に退き、インクジェットとは所縁のない小川恭範さんが社長になられた年です。

それまで 800億円規模の設備投資が続いていたことからするとドラマチックとでも表現すべき減少に見えます。穿った見方をすれば「過剰な投資に対する反省」というようなものがあったことまで推察されます。ただ減価償却費は投資を絞ってもいきなりは減らないので高水準の数字が続いています。「設備投資は減価償却費の範囲でやるもの」・・・という経営の教科書からすれば FY16~FY19まではその縛りを大きく超えて設備投資を行ったのに対し、ここ最近はバランス重視での設備投資をやっているように見えます。

産業用のインクジェットに使われるヘッドの数は、ホーム用プリンターの数とはケタ違いに少ないです。エプソンに誤算があったとするならば、そこを過剰に見積り、また PrecisionCoreという素晴らしいヘッドでその市場を席捲できる(席巻しても所詮少ないのに・・・)と考えたことではないでしょうか?また、外販の全面解禁に踏み切ったのも「とにかく数を稼いで工場を埋める」という考え方に基づくものと推察されます。

ちなみにロ-ランド dgがブラザーに買収されることによるディスシナジーとして「エプソンからの協力が得られなくなる」ことを挙げています。もしそれが成り立つなら、エプソンはミマキや武藤工業にもヘッドを供給できなくなるでしょう。なによりそういう「エプソンのご都合主義」が復活して態度がふらふらすることによる悪影響はエプソン自身が一番よく分かっていると思います。

エプソンはかつてヘッドを供給する際に、自社のプリンターと競合になりそうな案件にはいろいろと条件を付けており、それを嫌う向きもありました。エプソンが外販を完全解禁する!と聞かされて「ホンマかいな?」と首を傾げた人も少なからずいるはずです。ここでブラザー(傘下に入るかも知れないローランド dg)に対してそんなことをしたら「ほうら、やっぱりね!やっぱりエプソンは信用できない」と世界中からブーイングを浴びて、ヘッドの販売は妙なことになるでしょう。内部事情は分かりませんがヘッドの外販事業とプリンター事業の間には厳然たる「ファイアウォール」があるはずです。

いずれにしても昨今のエプソンの変調の裏には、かつての過剰投資から発生する償却負担が重くのしかかっている・・・そんな事情があるのではないでしょうか?

しか~し!これをもってして碓井さんの決断が間違っていたとは決して思いません!

結果としてはこういう説明も可能かも・・・ということではあっても、経営は判断・決断の連続です。メーカーは果敢な設備投資が出来なくてはその命運は尽きます。かつて「円安状況での増収増益ってなんだよ、オイ!(笑)-3-」という記事で、各社の自己資本比率がこんなに高かったっけ?ということを指摘しました。まあ、一部の例外もありますが、総じて日本企業はこの十年、チマチマと内部留保を積み上げてきた「保守的な経営」をしてきたのではないのか?今の日本企業の低迷の原因の一つはそれではないのか?

設備投資は減価償却費の範囲内で・・・という教科書通りの「面白くない経営」を踏み外して、信念に基づいて投資を行った碓井さんには敬意を表する次第です。