- 2022-6-10

- トピックス

業界各社 2021年度 業界各社 2021年度 年間決算発表状況(4)からの続きです。

IPIや FESPAなどへの出張が続き、間抜けなタイミングとなってしまいましたが、ワイドフォーマット機有力3社の決算状況を見ておきます。個別事情はあるにせよ、計数面からは総じていい感じに業績は回復してきていると見受けられます。

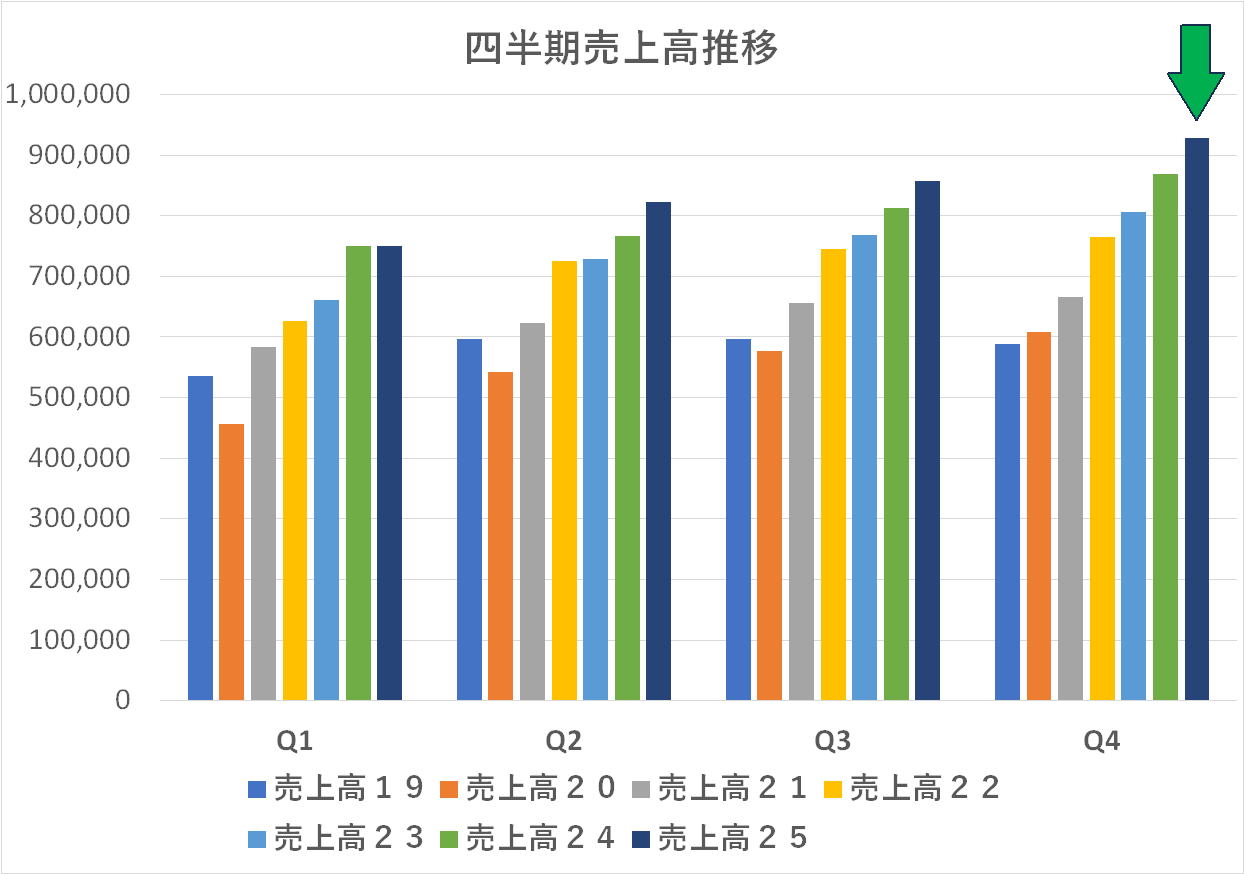

ミマキエンジニアリング

昨年はコロナの異常年なので、今年の業績を対前年比で回復した・しないを論じることは大した意味を持ちません。コロナ前の 2019年水準に戻ったのか否かを同時にチェックすることが肝要です。

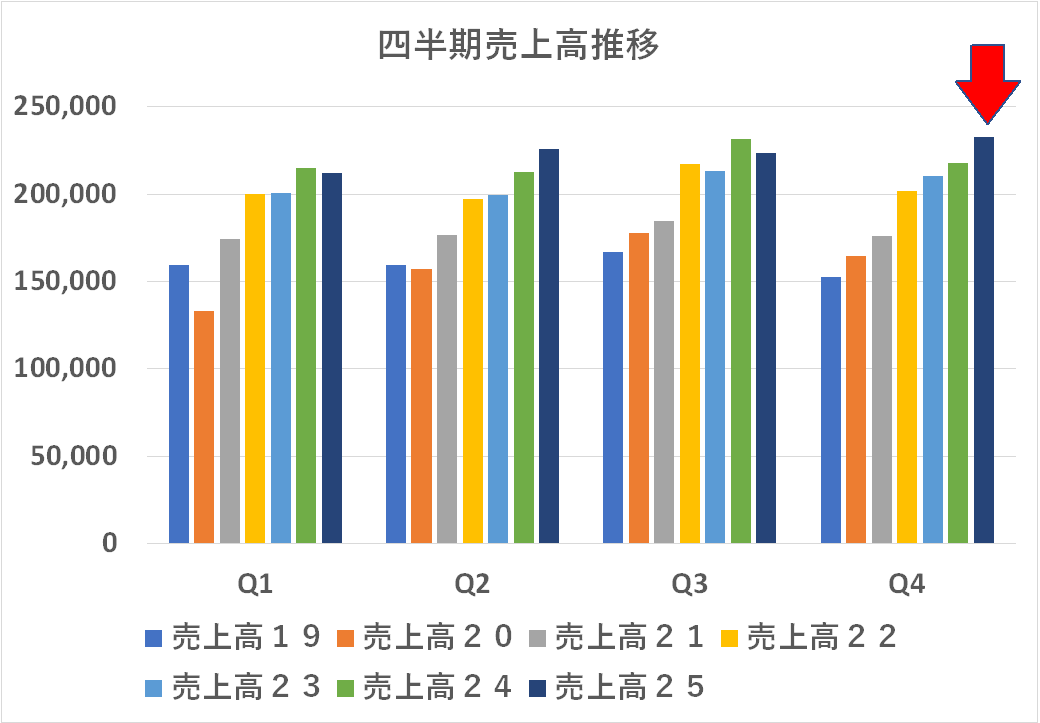

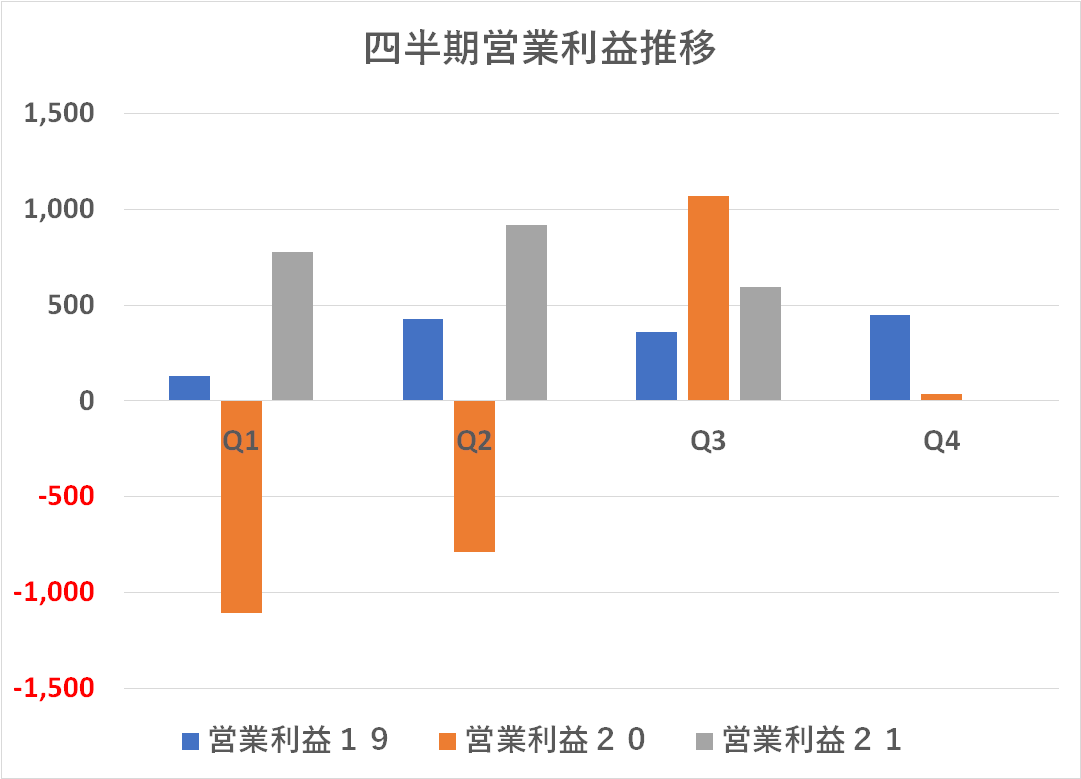

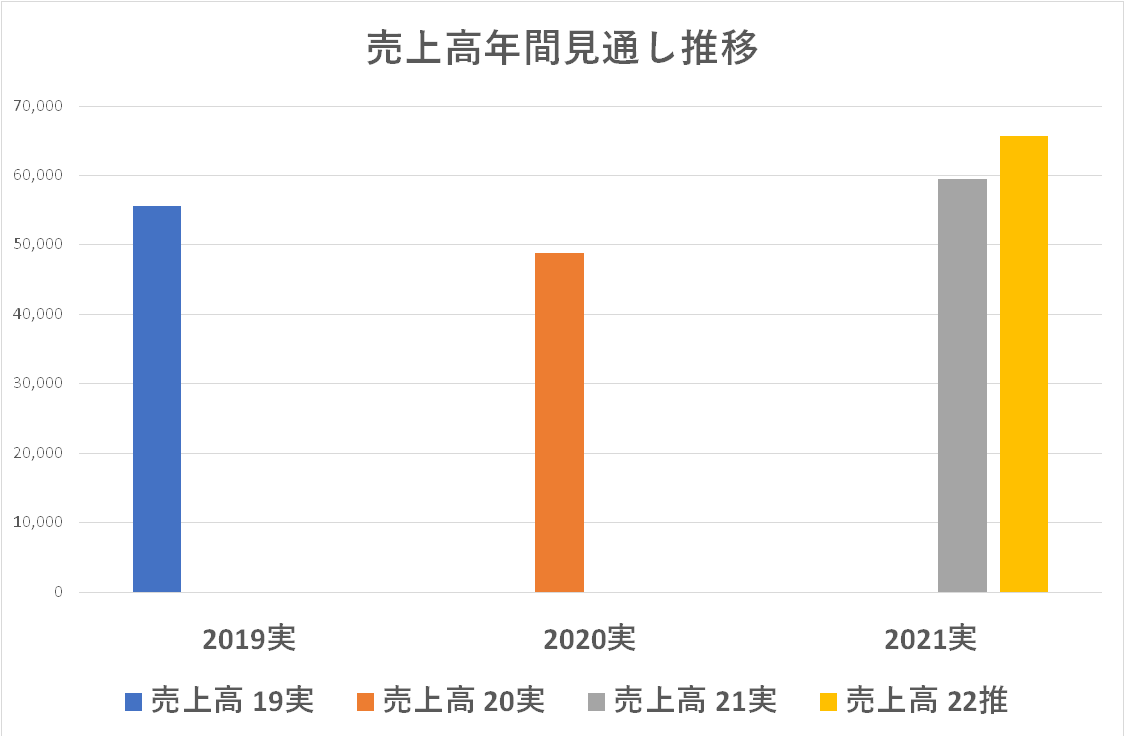

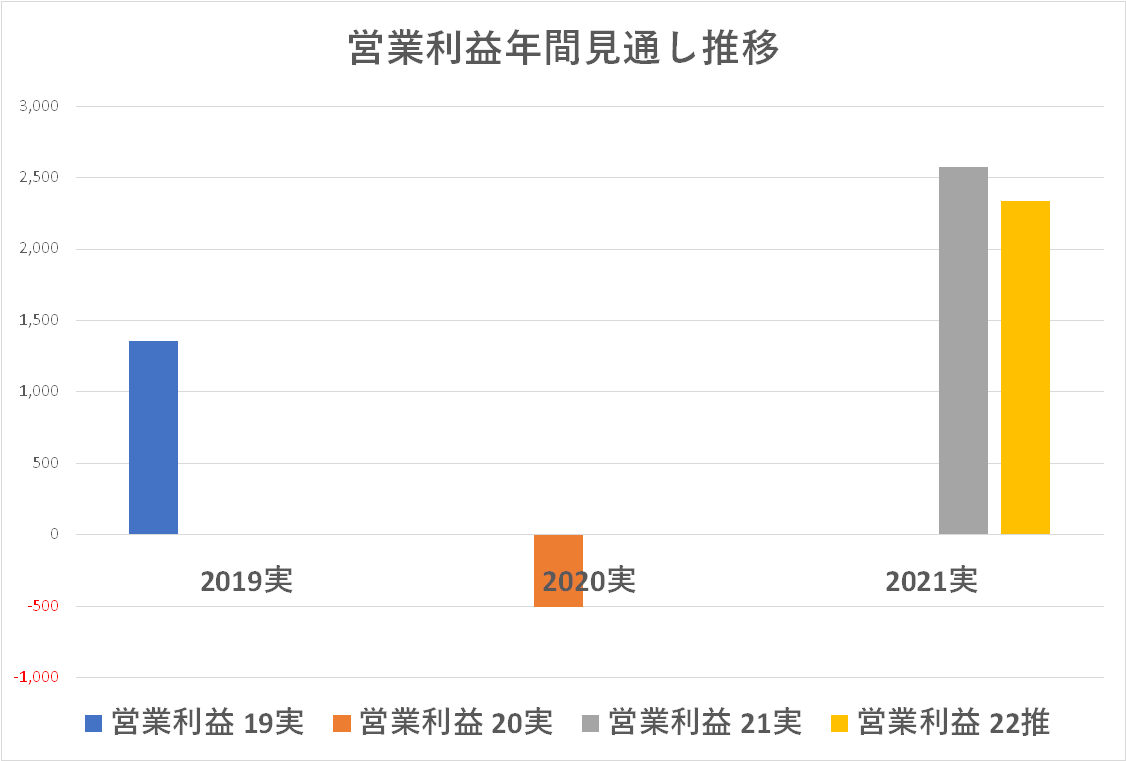

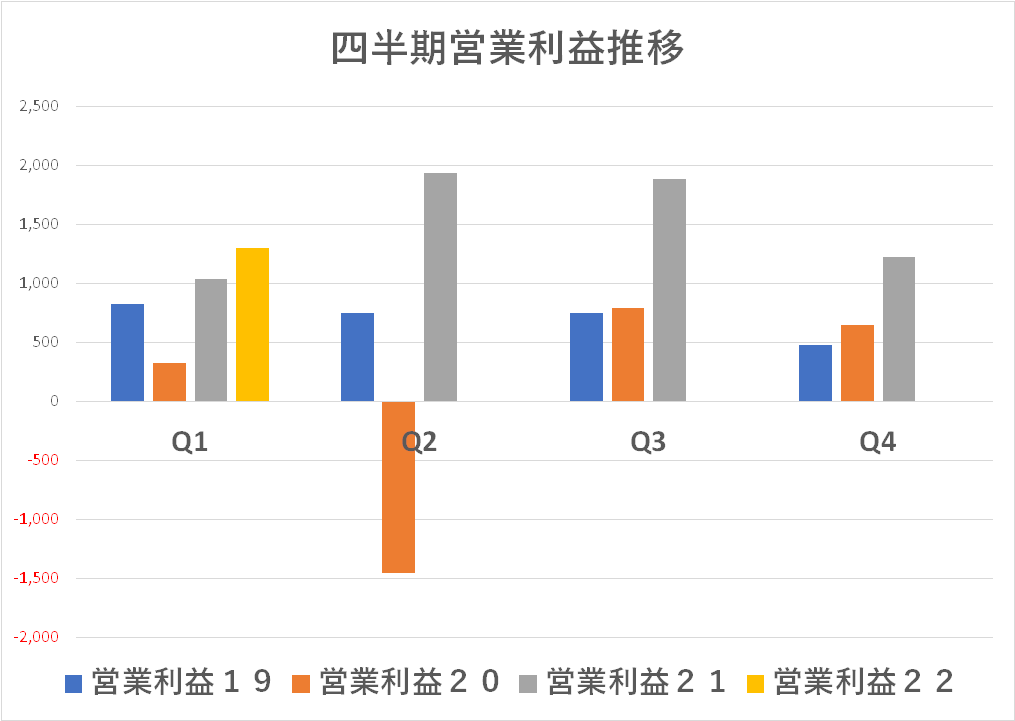

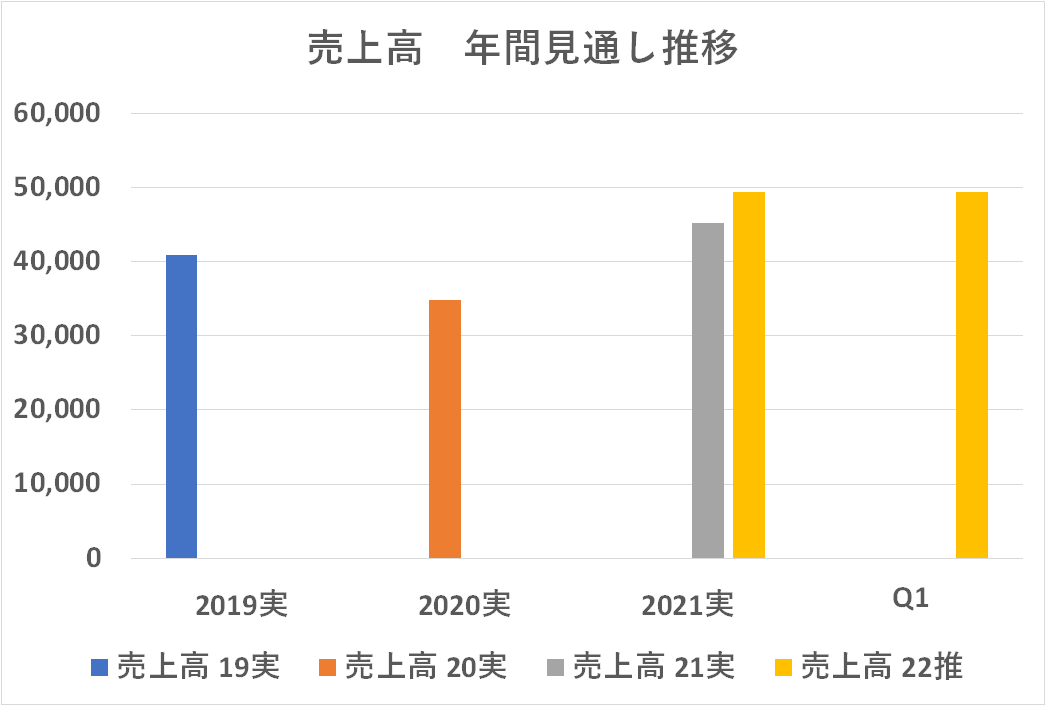

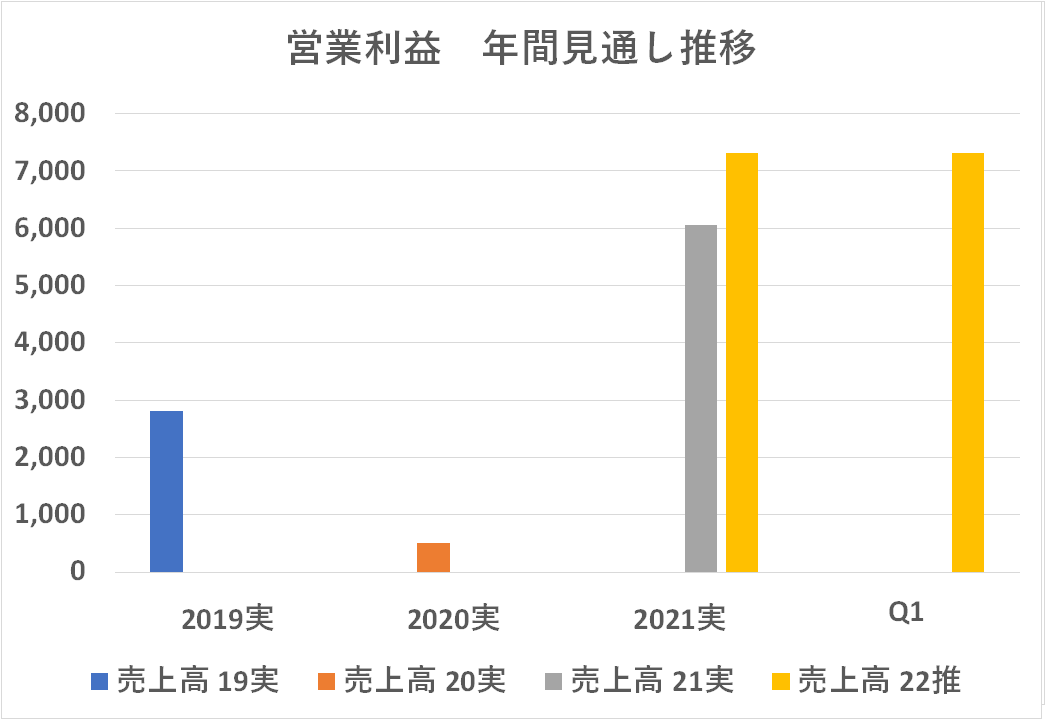

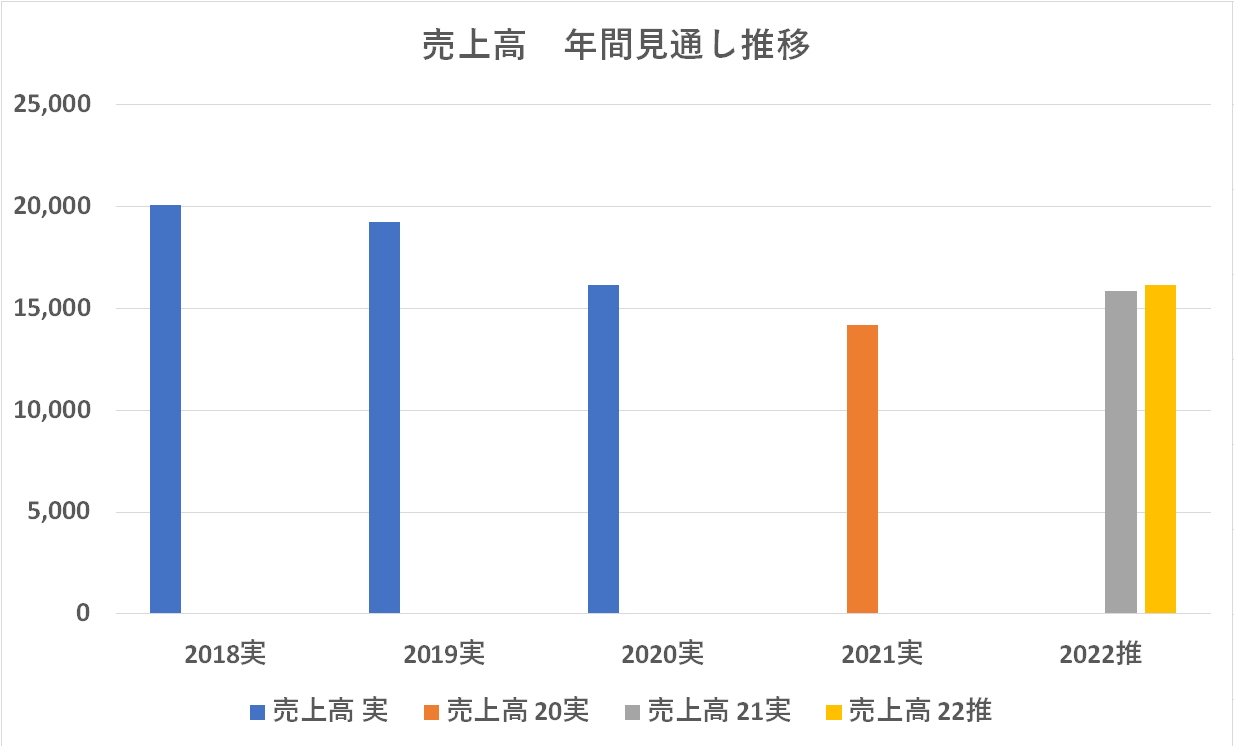

↓↓ 業績は順調に推移しているように見えます。売上高はコロナ前の 2019年度の四半期実績を全ての四半期クリアしており、通年で過去最高の売上高を達成しています。また営業利益も過去最高を記録しています。

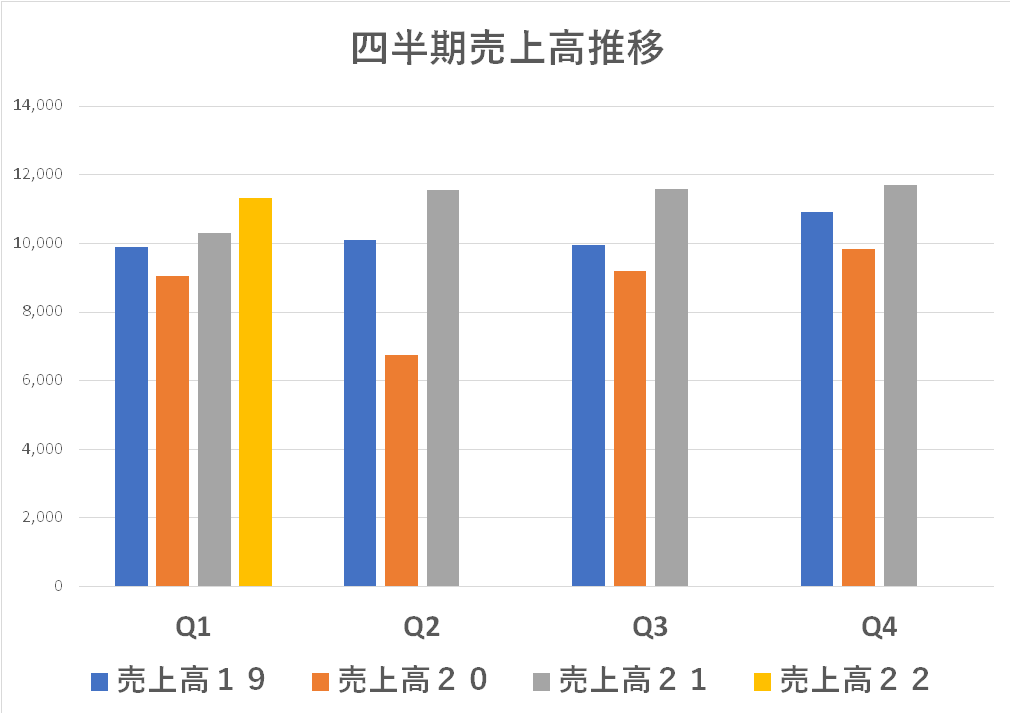

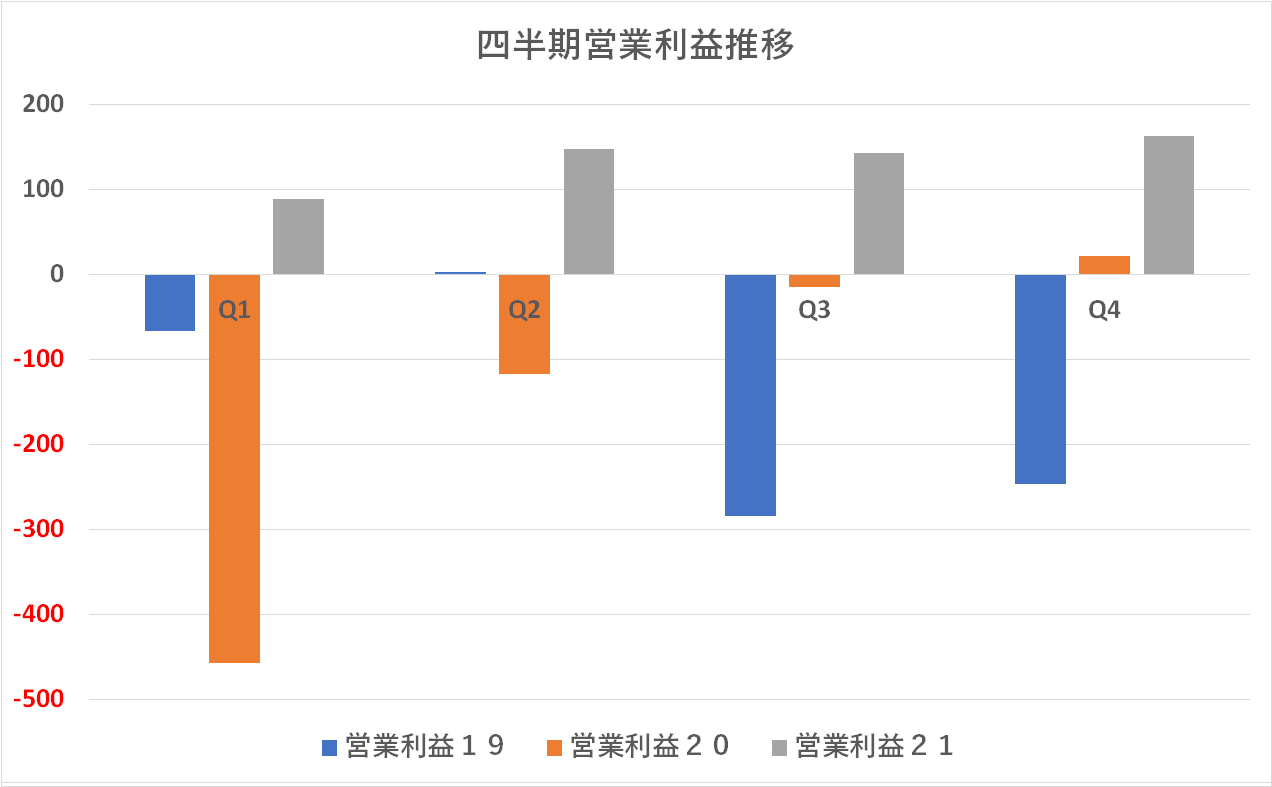

↓↓ 業績は順調に推移しているように見えます。売上高はコロナ前の 2019年度の四半期実績を毎四半期クリアしており、今回も四半期としては過去最高の売上高を達成しています。また営業利益も今年度は黒字基調で推移しています。

同社の決算短信には下記のようなポジティブな記述があります(太線は大野)

「当期の売上高は、部品・原材料不足による製品供給面での影響や、物流の混乱によるリードタイム長期化等の影響を受けましたが、世界各地とりわけ北米や欧州での景気回復に伴う顧客のプリント需要の回復や設備投資の再開等の機を捉え、SG市場、IP市場、TA市場のいずれも、前連結会計年度(以下、前期)を大幅に上回りました。既存の主力製品が、SG市場やIP市場向けを中心に販売数量を大幅に伸ばすとともに、SG市場向けのJV/UJV100-160や、TA市場向けのTS100-1600等のエントリーモデルに加え、当第4四半期会計期間から本格的に供給を開始したIP(インダストリアルプロダクツ)市場向け新製品のUJF-3042/6042MkIIe、UJF-7151plusII、JFX600-2513が、北米・欧州・日本で大幅に販売を伸ばしました。また、顧客における印刷需要の拡大に伴い、インク及び保守部品の売上も大幅に伸長しました。地域別では、為替の円安効果もあり、全ての地域で前期を上回る結果となりました。一方で、当第4四半期連結期間においては先述のロシア・ウクライナ問題や、中国での新型コロナ感染拡大の影響を受けました。なお、一昨年同期との比較では、日本や中南米では減収となった一方で、北米・欧州・アジア・オセアニアで大幅な増収となったことから、全社ではコロナ禍前の水準を上回りました。」。」

「利益面では、売上原価が、期間を通じて輸送費の高騰による影響を受けるとともに、第1四半期後半から部品・原材料の高騰影響が顕在化しましたが、売上原価率は、構造改革に伴う費用を計上した前期との比較で、改善しました。販管費は、前期に実施した計画休業の解除に伴う人件費や、顧客における製品の稼働率上昇や新製品の立ち上げ及び品質問題に伴う製品補修費、「Mimaki V10」戦略に沿った新製品開発のための研究開発費等が増加しました。これらの費用増加はあったものの、それを上回る増収効果に加え為替の円安効果もあり、営業利益以下の各利益は大幅な増益となりました。」

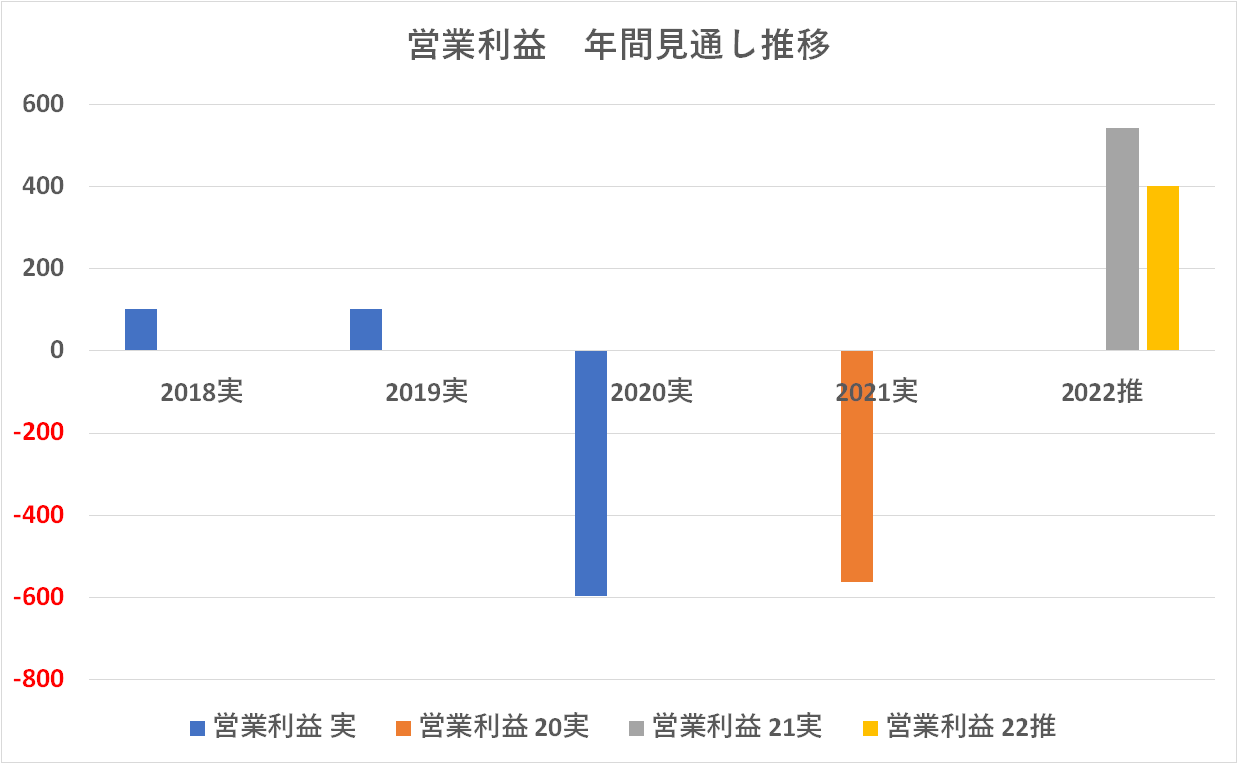

【2022年度の業績見通し】

2022年度の売上高はまたミマキ史上最高更新を提示しています。営業利益は今年度を少し下回る見通しを提示してはいますが、このあたりはなんとでもなる範囲でしょう。Nessanのインタビューに同席しましたが、ミマキらしく様々な開発案件を仕込んでおり、下手に開発費を抑制して数字よく見せるより余程好感が持てます。

【ロシア・ウクライナに関するスタンスの記述、為替の見通しなど】

決算短信には「全般的な見通しとしましては、新型コロナウイルス感染症の影響に加え、ロシア・ウクライナ問題に起因する世界経済の先行き不透明感が残るとともに、世界的な部品・原材料の不足及び物流の混乱による影響が、当上期中は継続することを想定しています。一方で、景気全般は緩やかであるものの回復が継続することを見込んでおり、これらを予想の前提としております。」「売上高につきましては、部品・原材料不足や物流の混乱による影響を受けるものの、販売市場別では、需要回復の機を捉えた新製品の投入や、前期までに投入した既存製品の販売拡大により、SG、IP、TA、FAの各市場ともに大幅な増収を見込んでいます。」「利益面では、営業利益は、増収による増益を見込む一方で、部品・原材料の確保及び輸送の逼迫に伴うコスト上昇による売上原価率の悪化を織り込むとともに、営業活動の本格化や製品開発の加速等に伴う販売費及び一般管理費の増加を見込むことに加え、為替レートの前提を前期比円高水準で設定した影響もあり、減益となる見通しです。」「なお、主要な為替レートは、1米ドル:110円、1ユーロ:130円としております。」とあります。為替の現状からすれば上方修正は十分あり得るのではないかと期待しています!少なくともこの笑顔からはポジティブな見通しを感じます(笑)

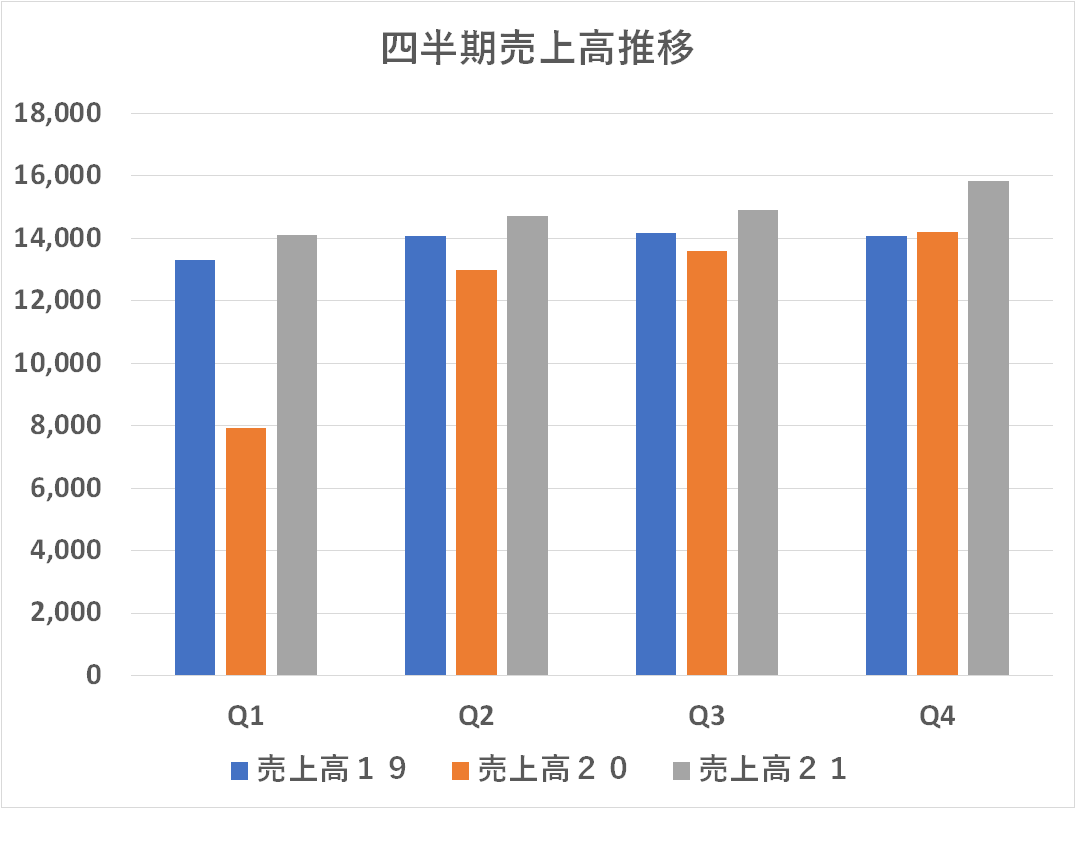

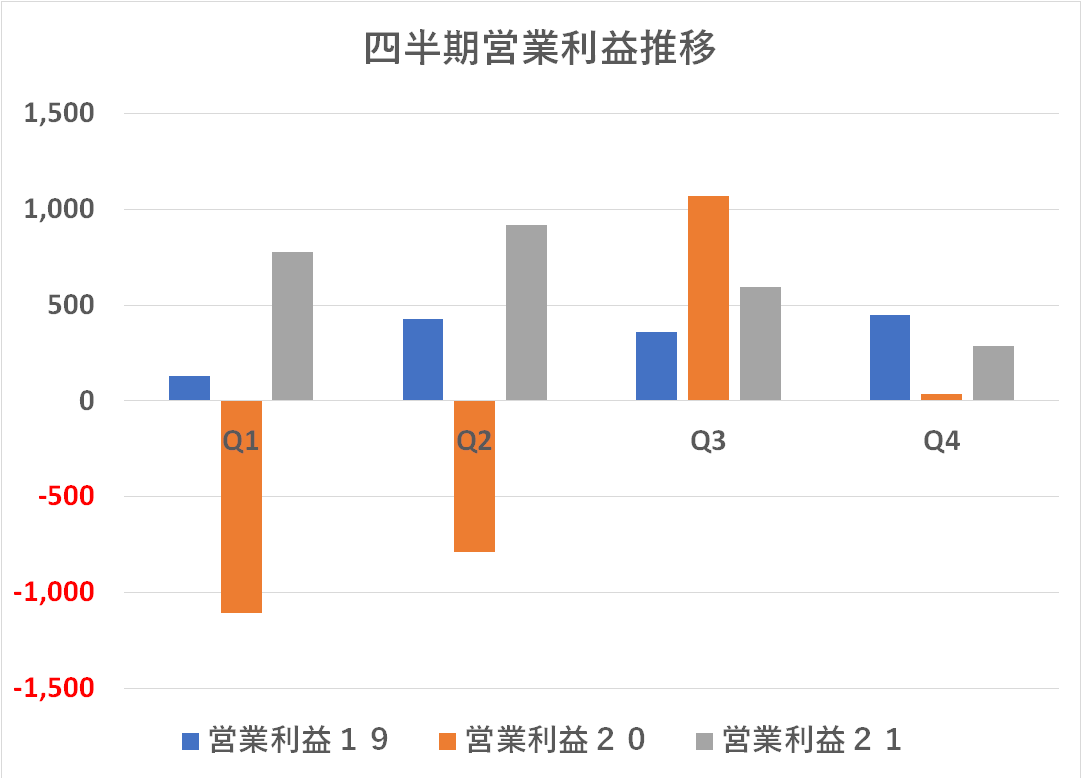

ローランドDG

同社は暦年決算なので、今回は 第1四半期決算発表となります。

↓↓ ローランドDGも好調な滑り出しを見せており、売上高・営業利益とも前年、およびコロナ前の 2019年の四半期実績を余裕でクリアしています。

【2022年度の業績見通し】

↓↓ -今のところ期初に公表した年間見通しを修正していません。但し前年度の決算短信に「次期(2022年12月期)の業績見通しにおける主要通貨の為替レートは、1米ドル=113円、1ユーロ=128円と想定しております。」とあることから、今後、為替の円安分のメリットは業績の上方修正要因となっていくものと考えられます。

【ロシア・ウクライナに関するスタンスの記述、為替の見通しなど】

同社の発表によると「ロシアにおける事業については、従業員の安全・安心を確保することに加えて人権尊重の観点からも、ローランド ディー.ジー.グループは当面の間、ロシアへの製品の輸出・販売を停止致します。再開時期につきましては、情勢を見守り適切な時期に判断する予定です。また、現時点で当社の業績に及ぼす影響は軽微です。」とのことです。特段ロシアを非難する論調は無く、大方の日本企業と同じです。

武藤工業も妥当な決算を迎えたように見えます。

年間売上高の見通しは微妙に上方修正、営業利益の見通しは下方修正しました。まあ、この程度は期中でまだまだどうにでもなる段階でしょう。

【ロシア・ウクライナに関するスタンスの記述、為替の見通しなど】

ウクライナに関しては同業他社以上の踏み込んだ記述は見当たりません。「為替レートにつきましては、USD:113円、EUR:128円としております。」とあるので現状を鑑みると上方修正要因は内包していると思われます。