- 2022-5-16

- トピックス

5月連休明けに年間決算発表をした企業を順に取り上げています。今回は 5月 12日(木曜日)に発表したコニカミノルタです。同社はこれまで金曜日の午後、株式市場が閉まってから決算発表をするというのが慣例でしたが、今回は木曜日に発表しました。まさか「13日の金曜日」を避けたということでもないのでしょうが(笑)しかしながら発表内容は 13日の金曜日的な、ちょっと残念な結果となっています。

私は同社を離れて既に丸 6年以上が経過しており、産業用インクジェット全般をニュートラルに応援するという現在の立場からは特段のバイアスはかかっていないつもりです、が、逃げ足の遅い私は、現役時代に蓄積した株もまだ少しは保有しているので、思わず「喝っ!」と叫びたいところもあります。そこを押さえて平常心で?公開情報のみに対して淡々とコメントを記述していこうと思います。万一行間から「喝っ!」という声が聞こえたら・・・それは読者の皆様の思い過ごしです(笑)

コニカミノルタ

前回、第3四半期の決算発表の際に、下記のコメントを書きました。

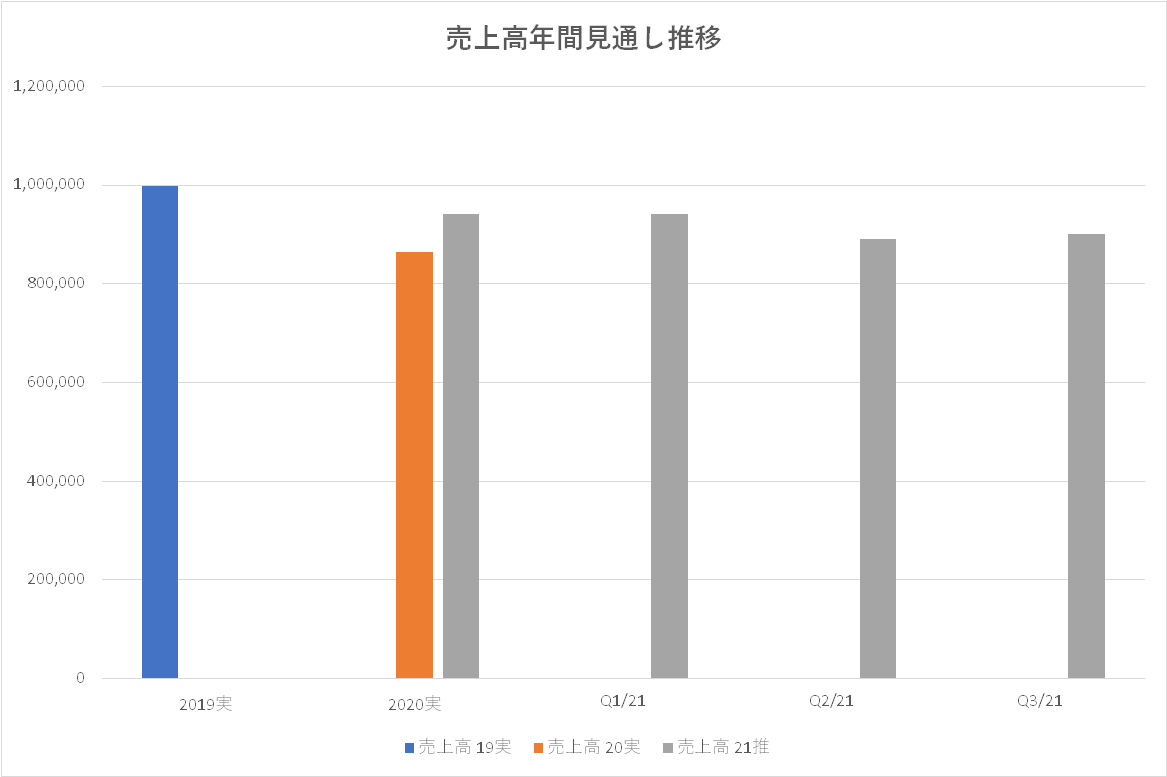

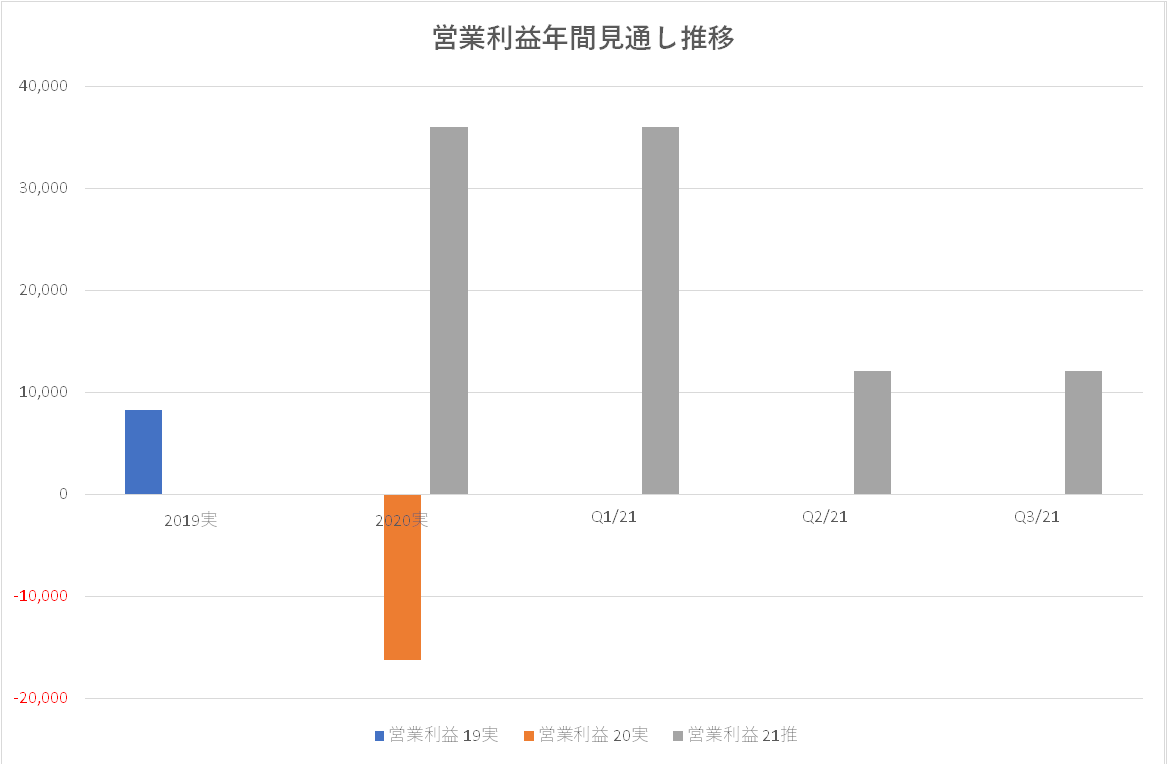

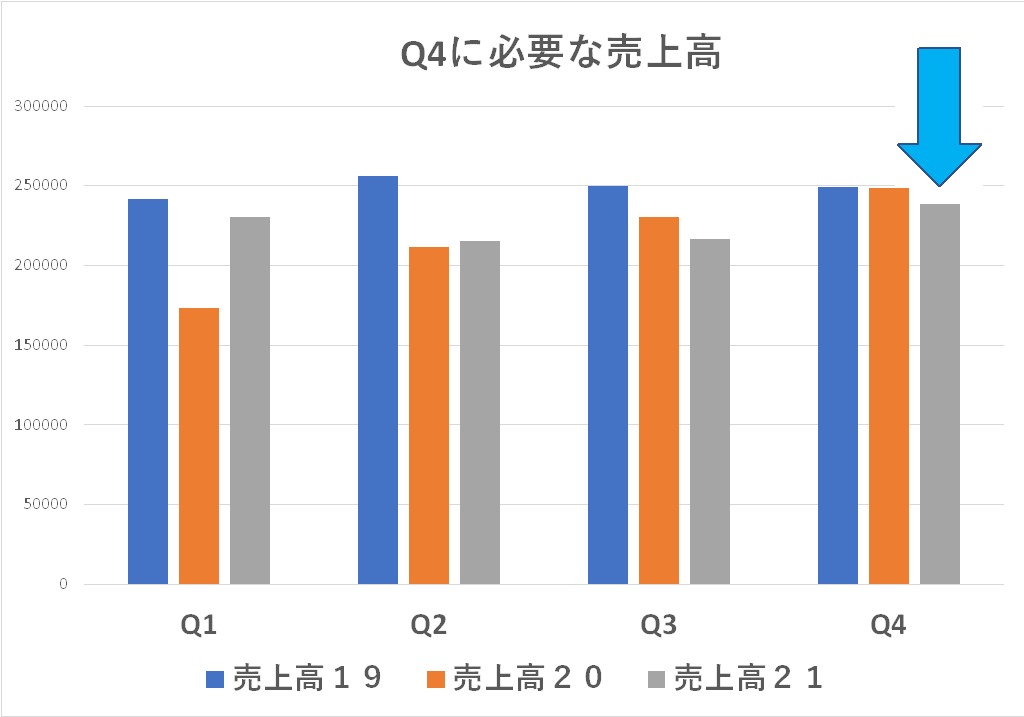

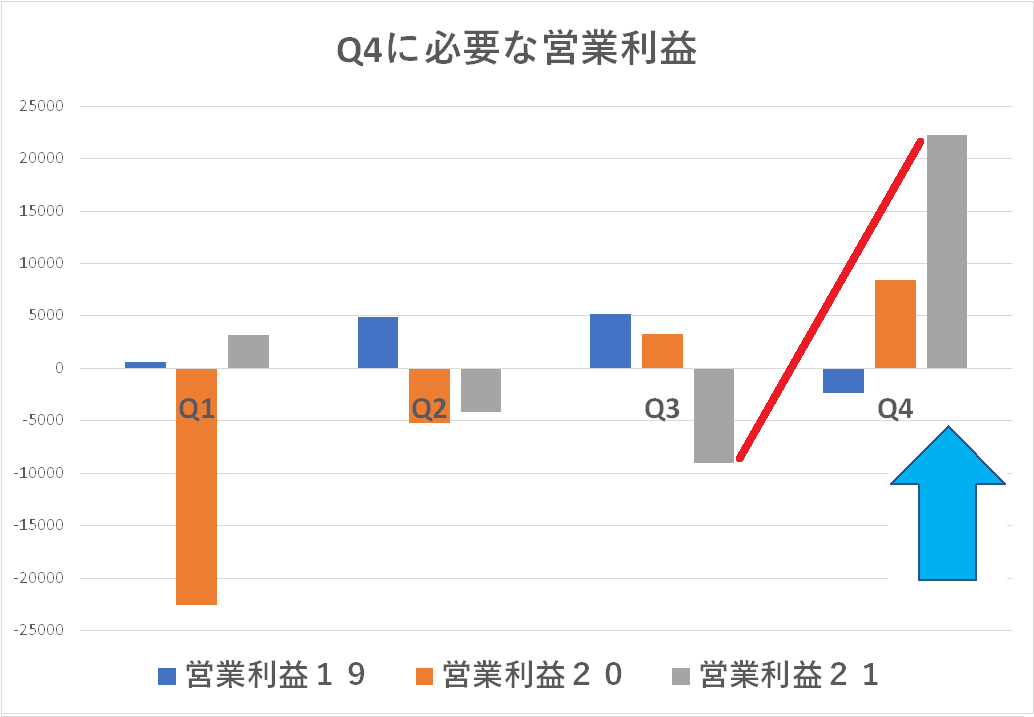

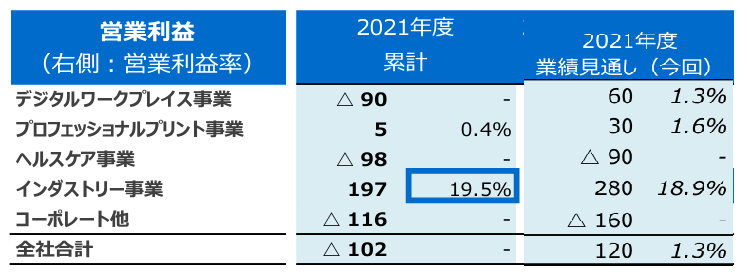

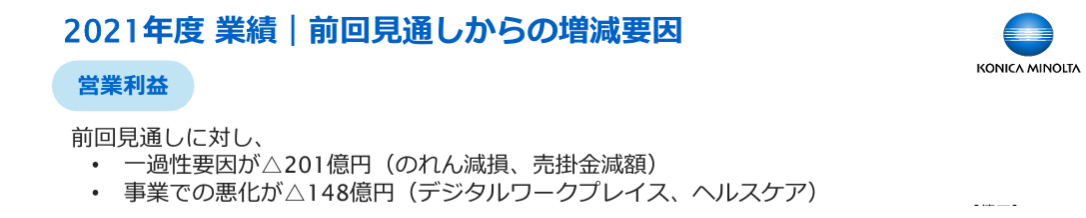

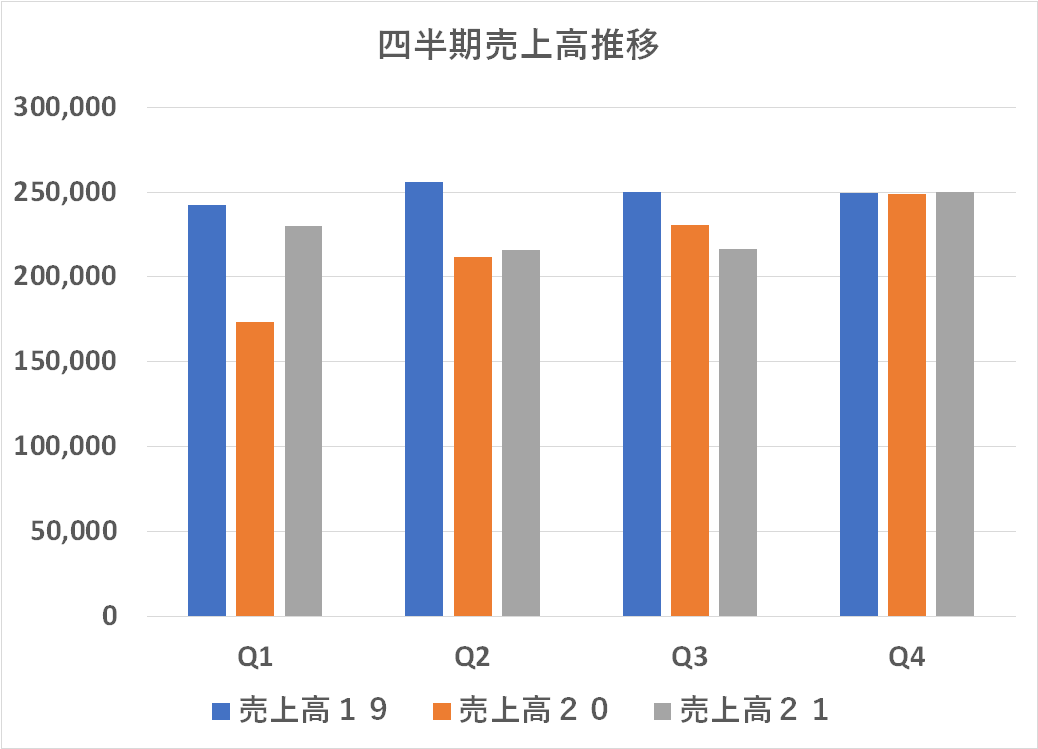

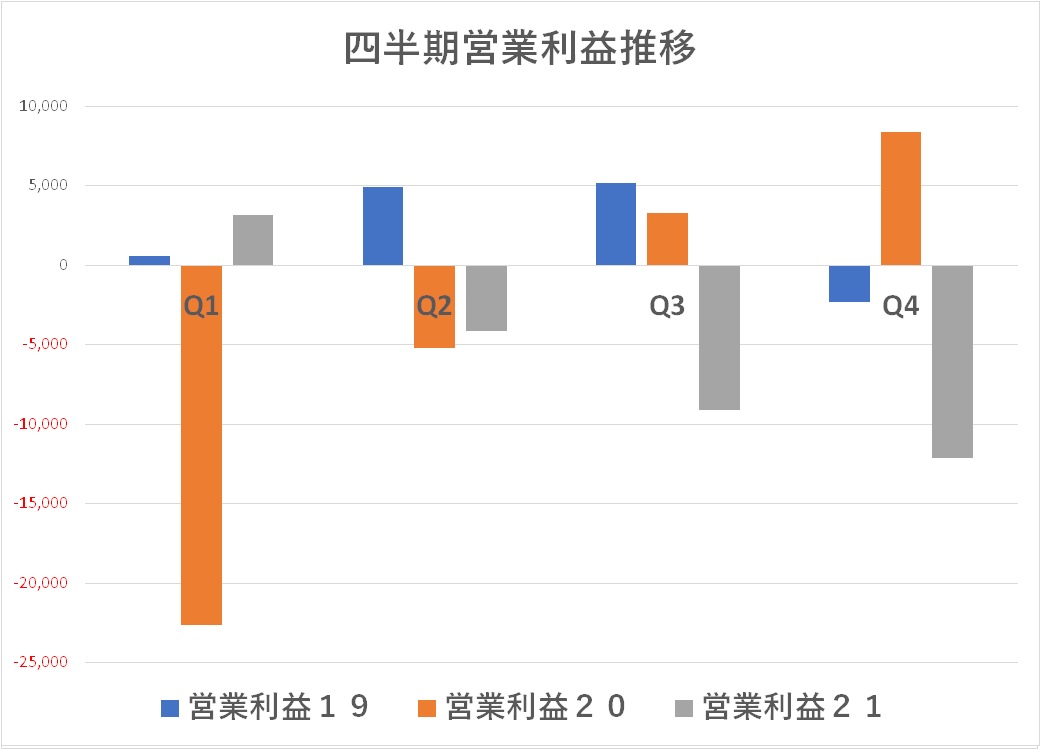

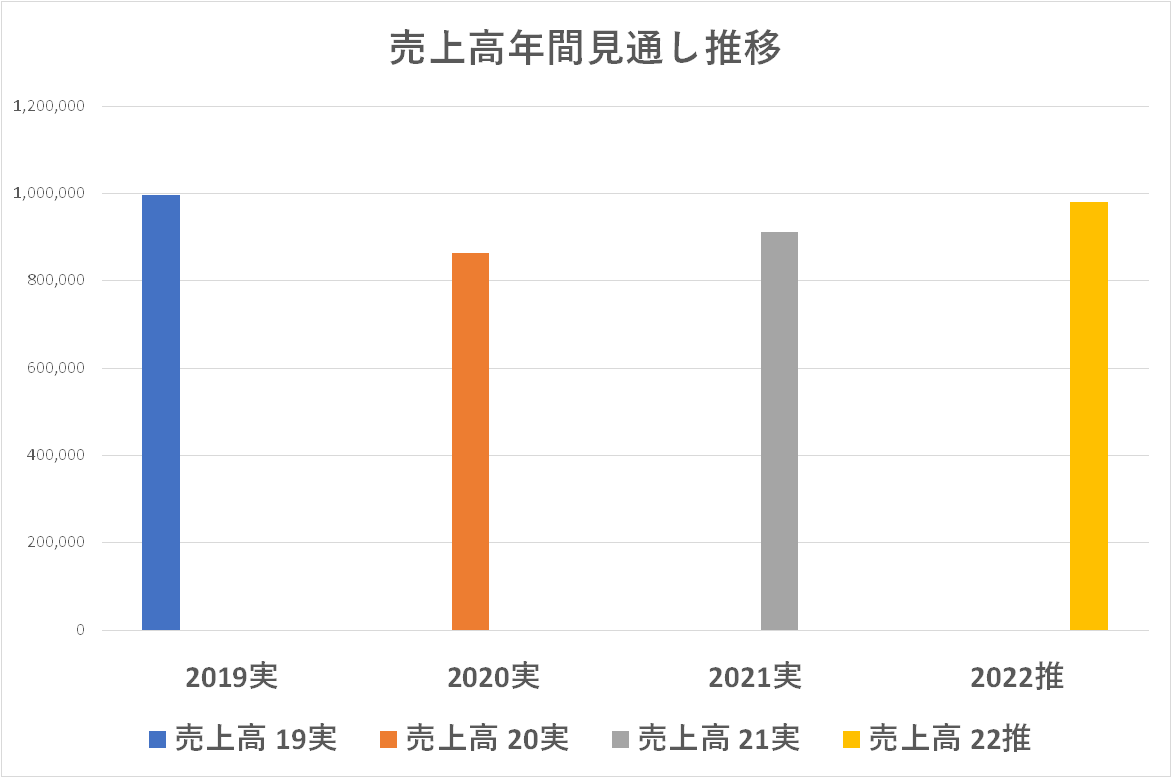

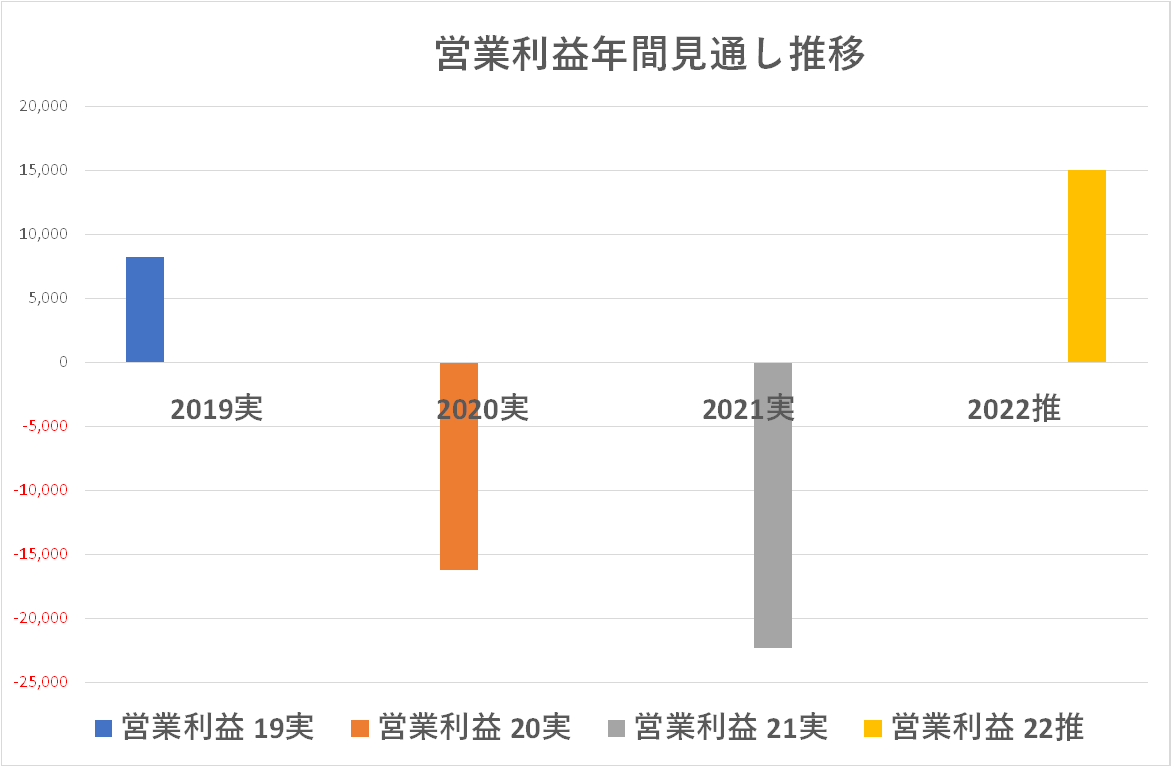

しかし、この年間見通しを達成するには、すでに半分(1.5か月)が過ぎている、この第4四半期に何をしなければならないのでしょうか?これは単純な引き算ですが「年間見通し-第3四半期までの実績=第4四半期に必要な数値」(売上高・営業利益)なわけで、それを下のグラフに示します。 売上高はさほど無理は無いように見えますが・・・営業利益はコロナ前にも達成できていない「四半期 220億円」という数字が必要になります。これは達成可能なのでしょうか? 3月になって「業績見通しの修正のお知らせ」などという適時開示情報が出ないように期待したいところです。 同社の第3四半期決算発表資料では、この営業利益の第3四半期までの累計実績 ▲102億円と、年間見通し 120億円のセグメント別ブレークダウンがちゃんと公開されています。 大所だけ単純に申せは「9ヵ月で ▲90億円の赤字を作ったデジタルワークプレイス事業は『第4四半期だけで』150億円の営業利益を産み出して、年間では 60億円の黒字に回復します」、「9ヵ月で 197億円を産み出したインダストリー事業は『第4四半期だけで』あと 83億円の営業利益を積み増して、年間では 280億円の利益とします」と宣言しているわけです。 3月になって「業績見通しの修正のお知らせ」などという適時開示情報が出ないように期待したいところです。 ↑↑ なお、門外漢なのでフォローしてはいませんが、ヘルスケア事業は第3四半期までの累計赤字額はデジタルワークプレース事業より大きいにも関わらず、第4四半期ではヘビーな回復負荷を与えられていないように見えます。 この差はなんなのでしょうか?興味深いところですし、決算発表時にはこういうことも含めて丁寧な説明が必要なのではないかと思われます。 結果として「業績予想の修正並びに・・・お知らせ」は出ました。ただその内容には「減損損失の計上及び売掛金の回収見込額の見直し」などという、ちょっと思いがけない要因も含まれていました。詳しくはリンク先をお読みください。かなり専門的内容で、私ごときの浅い経理知識では理解の範囲を超えているので「一過性」のものなのか?「一過性」の事象が起こることを読めていなかったのか?どうかも含めコメントはしません。 とは申せ、決算説明資料には事業での「悪化」が▲148億円もあると記載されています。これをたった3か月前の第3四半期発表の際には見通せていなかったのでしょうか?上に記載した私の単純計算でも「なんか無理っぽくない?」と見えてしまう=第3四半期時点での残り3か月の計画が無理筋だったということになりはしないか?新年度からはこのようなことが起こらないことを期待したいと思います。(喝~ッ!) 【2022年度の業績見通し】 2022年度の売上高見通しは概ねコロナ前の 2019年度の水準まで戻すイメージです。グラフはクリックすると拡大しますが、細かく見るとまだそこには届いていません。 営業利益は、一過性とされる要因を修正すると右のグラフになりますが 2019年度の約 2倍の 150億円を見込んでいます。え?逆に 2019年度ってそんなに少なかったっけ?と、2019年度の決算説明を読み直してみたところ「コロナの影響」が大きかった記載があります。そうだったっけ?第4四半期だけの話で、他社はさほどの悪化の記述はなかったような・・・

いずれにせよ、デジタルワークプレイスとヘルスケア(プレシジョンメディシン)という目玉事業が厳しい状況にあるようなので、体勢の立て直しを期待したいものです。ちなみに同社は 4月に社長交代が有ったので立て直しは後任の方に託されるようです。

前任の方は「執行役会長」という職に就かれるとの記載があります。私は同社の OBなので多くの方からお問い合わせを頂きましたが・・・私に訊かないでください(笑)ただ、聞きなれないタイトルではありますが、事例はあるようです。例えばインクジェットのテキスタイルプリントで知られるセーレンには「副会長執行役員」が 3名おられます。

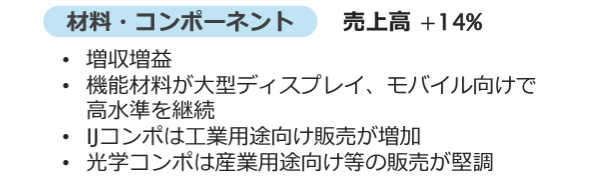

【インクジェットに関して】

インクジェットに関する記述は多くありませんが「工業用用途向け販売が増加」とあります。産業用と表現されることが多かったので、明確に工業用という用語は、いわゆるプリントではなく「モノづくり・工業生産技術」向けへの道が拓けたということでしょう。

超高精度を求められたり、特殊な液体への耐性を求められたりとかなり厳しい分野ですが、私としては将来を見越して絶対に技術確立・市場開拓を諦めずにやってきた分野です。気が付けばIJコンポーネントは「コア事業」に位置付けられています。在任中には成果がでなくても、蒔いた種が後になって芽を出してちゃんと育つ・・・ジワっと嬉しいものがありますね。

【ロシア・ウクライナに関して】

同社も大方の日本企業と同様に見えます。すなわち「ウクライナに対する人道支援は積極的に行うが、ロシアの侵攻を特段避難するような態度表明はしない」というものです。ニュースリリースには下記の記述があります。

「実質的に停止せざるを得ない」・・・とは何とも意思の入っていない表現に思えましたが、これが大方の日本企業のホンネなのではないでしょうか?むしろ正直でいいかもと思いました。ただ同社もヘルスケアがコア事業に入っており、ロシア軍がウクライナの病院を意図的にミサイルで破壊していようとも、ロシアの一般人は人道的見地から医療は提供する・・・というスタンスで本当にいいのか?というのは再考する時世ではないでしょうか?

ロシア侵攻・制裁などの波及効果が経営数値に及ぼす影響については、他社同様言及はありません。これは予算策定たけなわの 2月 24日に侵攻が始まったので織り込めという方が無理があるでしょう。今後の経過を見つつ修正をかけていくものと考えられます。

これと関係あるかどうかは分かりませんが、同社の今年度の見通しの前提となる為替レートは「110円/$・125円/€」と、現状からは既に大きくかけ離れています。ここで諸リスクを織り込んだということなのかもしれませんが・・・同業他社(富士フイルム:120円/$・132円/€・リコー:125円/$・135円/€)と比べてもかなりコンサバに感じます。まあ、隠し貯金ならそれで結構ですが、しっかり吐き出して「結果として」好業績となることを期待しています。