- 2024-5-20

- トピックス

ワイドフォーマット機有力3社を見てきましたが、ローランドdgが抜けたので、今回はミマキエンジニアリングに絞ります。

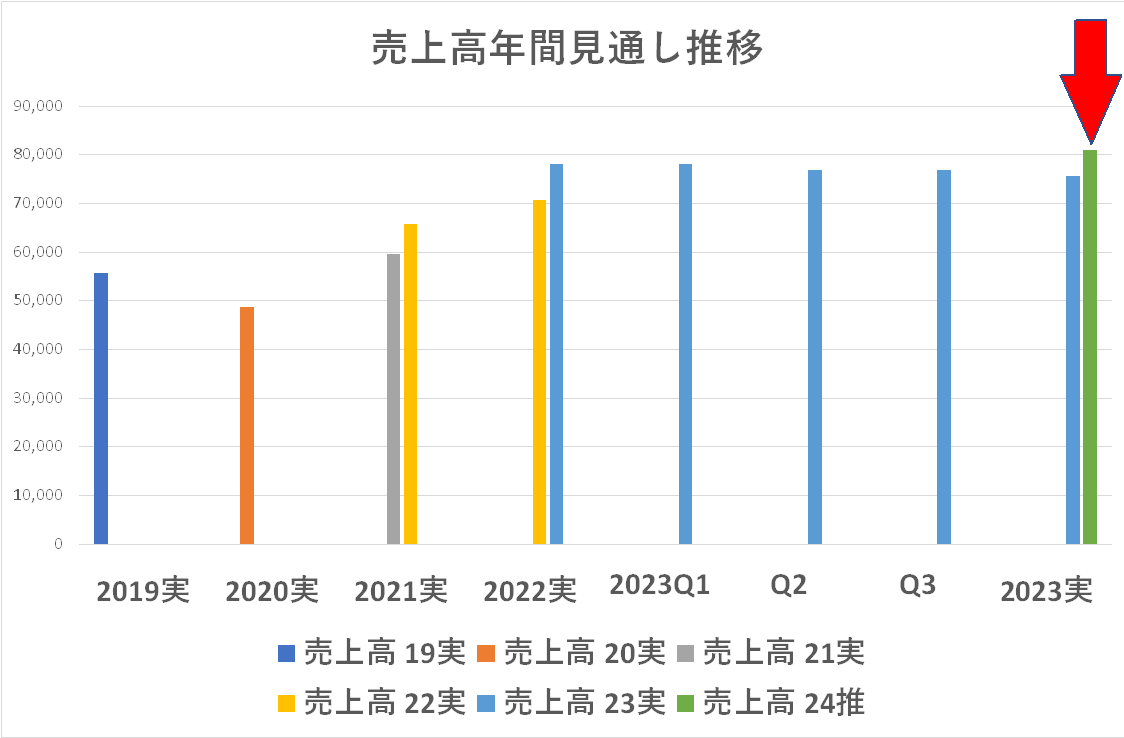

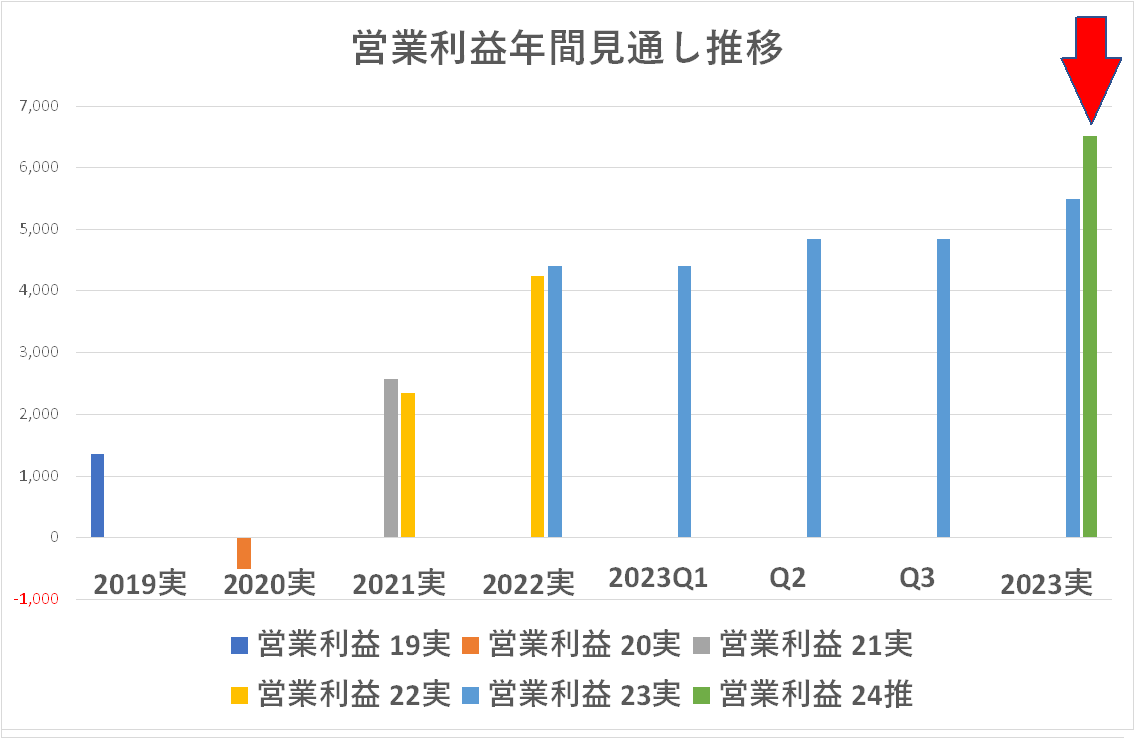

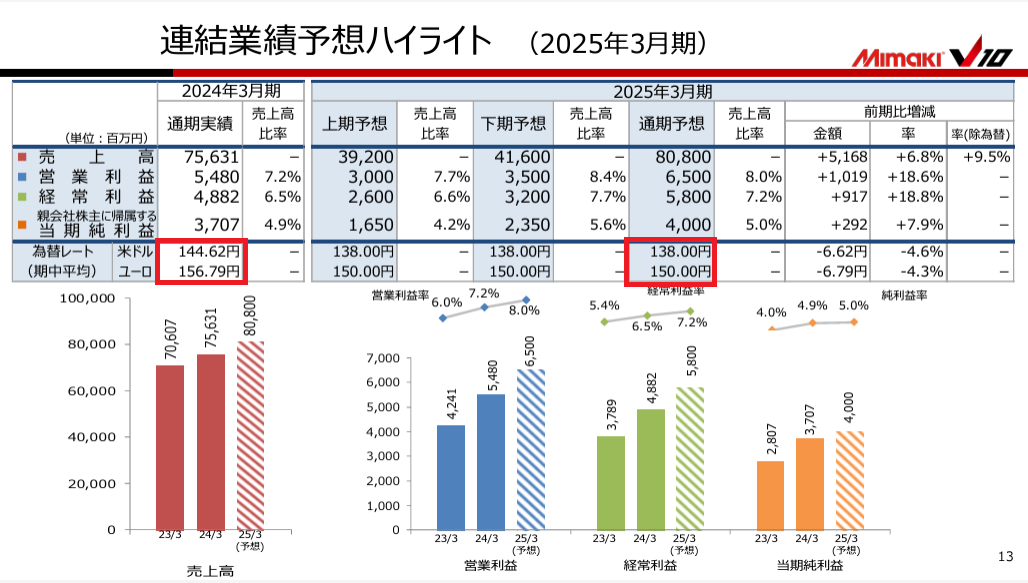

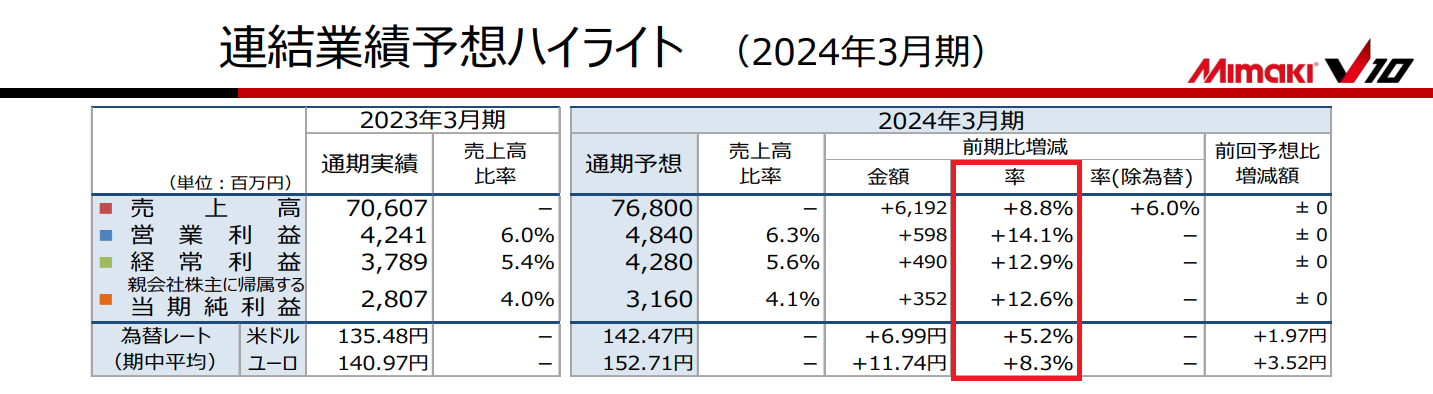

増収増益で着地し、営業利益率も 7.2%あるので順調な好決算だったと評価できると思います。

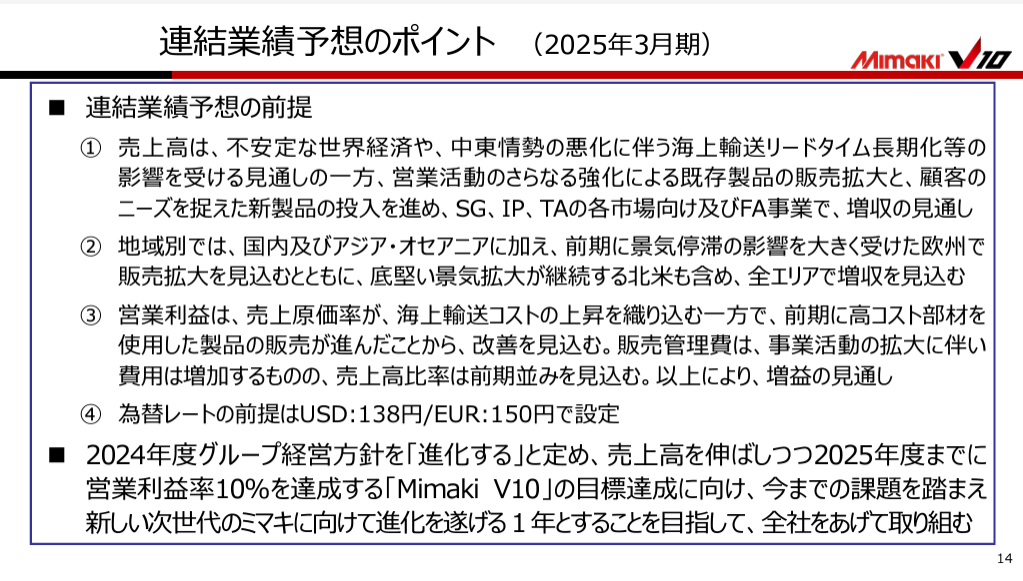

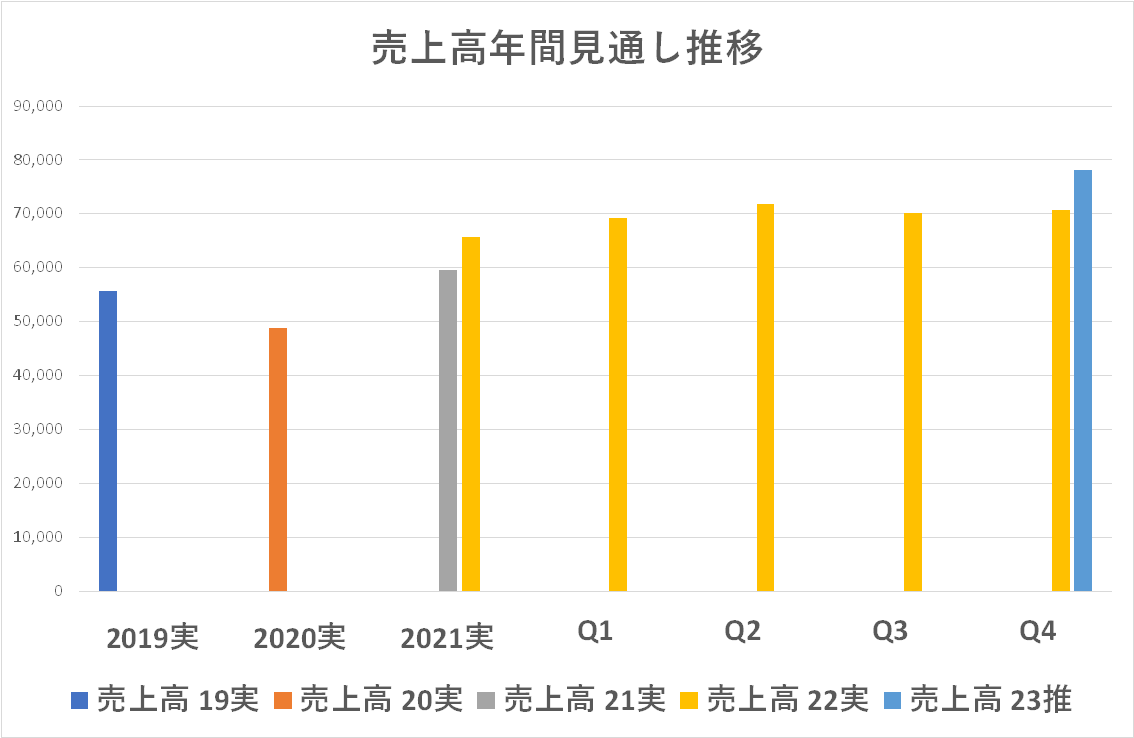

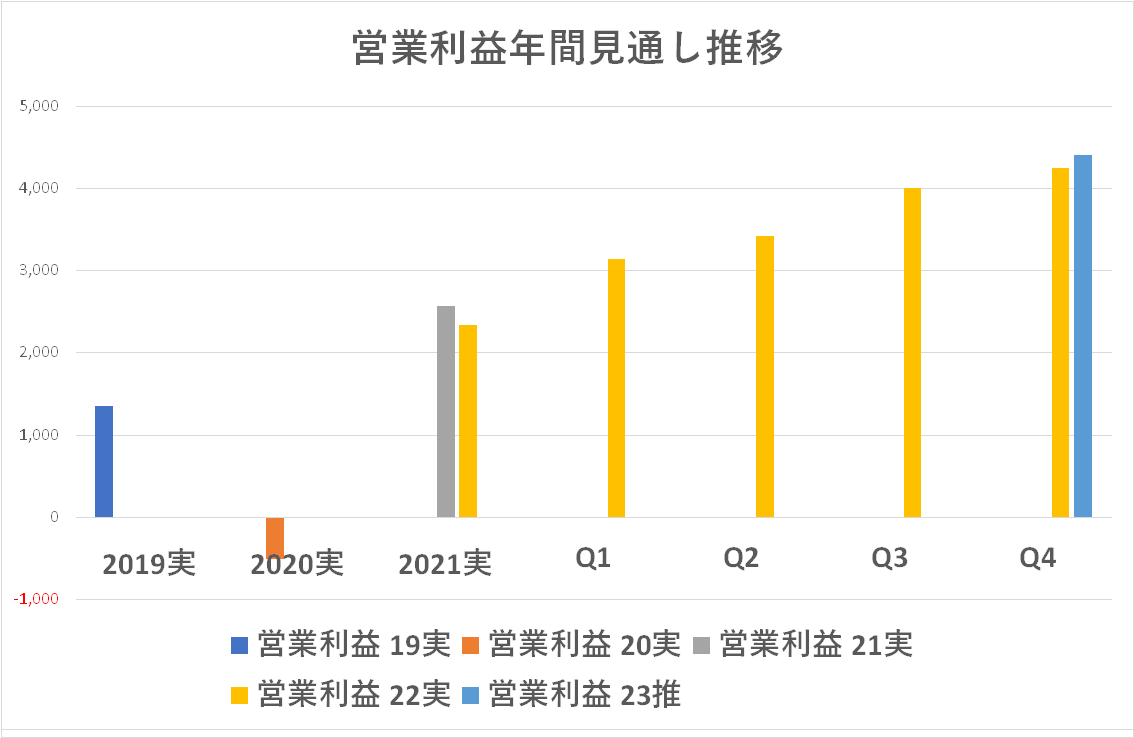

同社は期中での決算見通しを、為替レートなどを堅めにみることなどで非常に抑えた数字を公表する傾向にありますが、結果として売上高についてはQ3での見通しに少し足りず、逆に営業利益は超過達成しています。2024年度もマイルドな増収と大幅な増益を狙っているようです。マイルドな増収といっても、ミマキとしての初の 800億円超えですからね!目指せ、悲願の 1,000億円!ちなみにローランドdgの最後の年間決算では売上高 540億円だったですからね~、どう考えても「トップシェアを握っている」のはミマキエンジニアリングの方ではないかと・・・(笑)

ほら、またぁ!為替を超円高に見てますね!只今ヨーロッパにいる身としては、マジでこのくらいになって欲しいと願ってはいますが、ちょっとやり過ぎ君では?(笑)このままの円安水準で推移すると「もっと増収増益」って株主は期待しちゃいますよ!それを裏切るのもちょっとナニかと思うんですが・・・まあ、期待を上回る増収増益に期待しましょう!(笑)

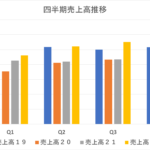

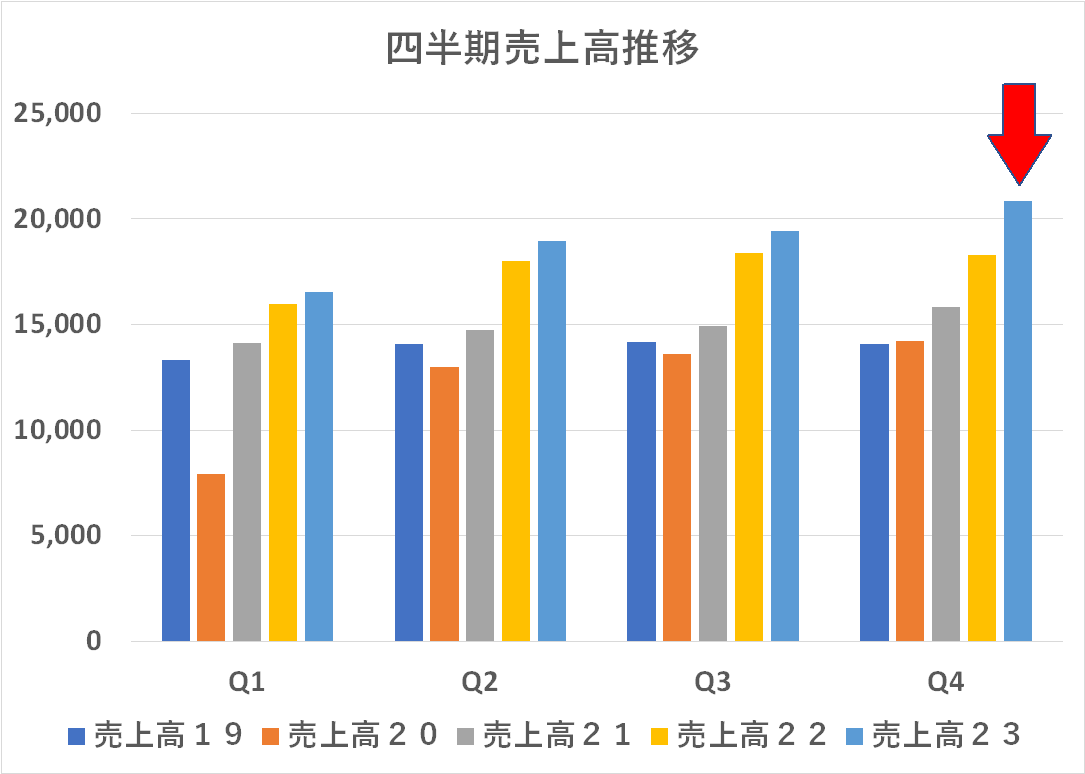

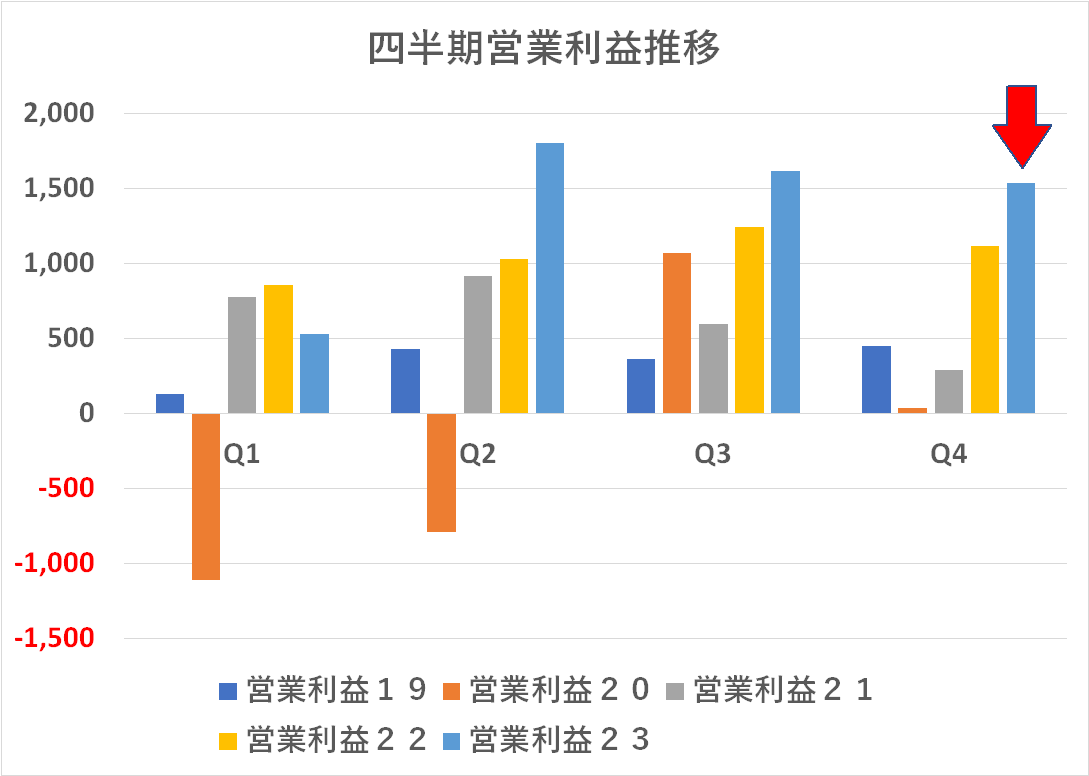

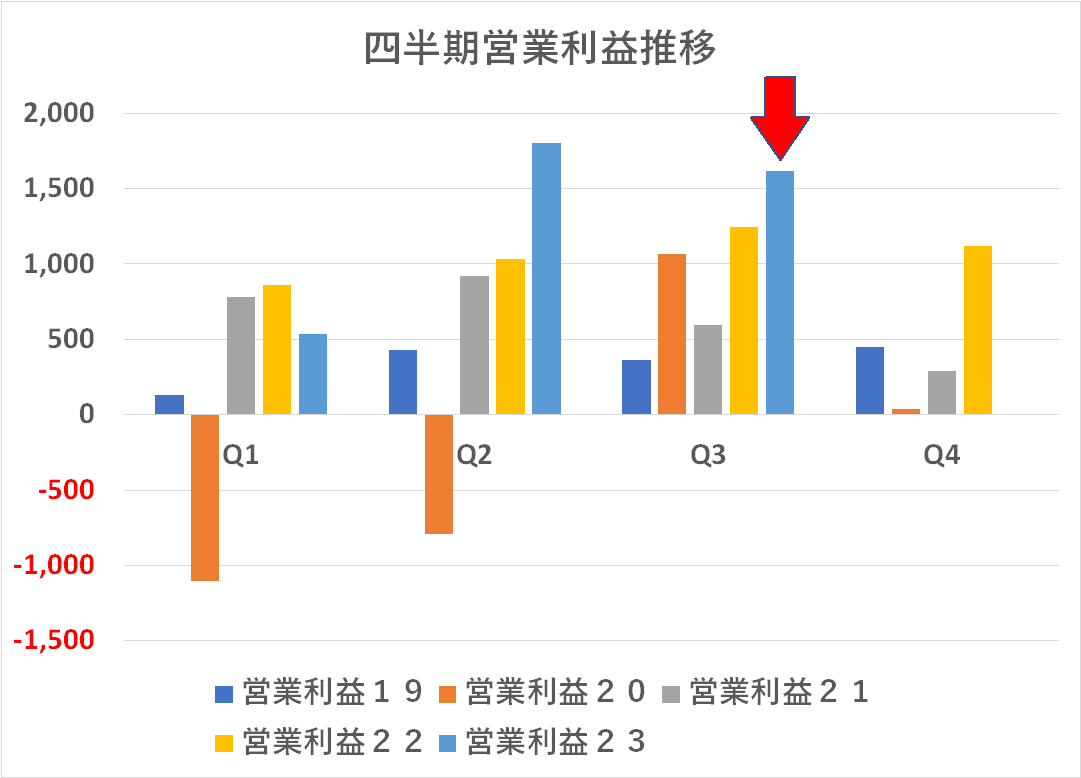

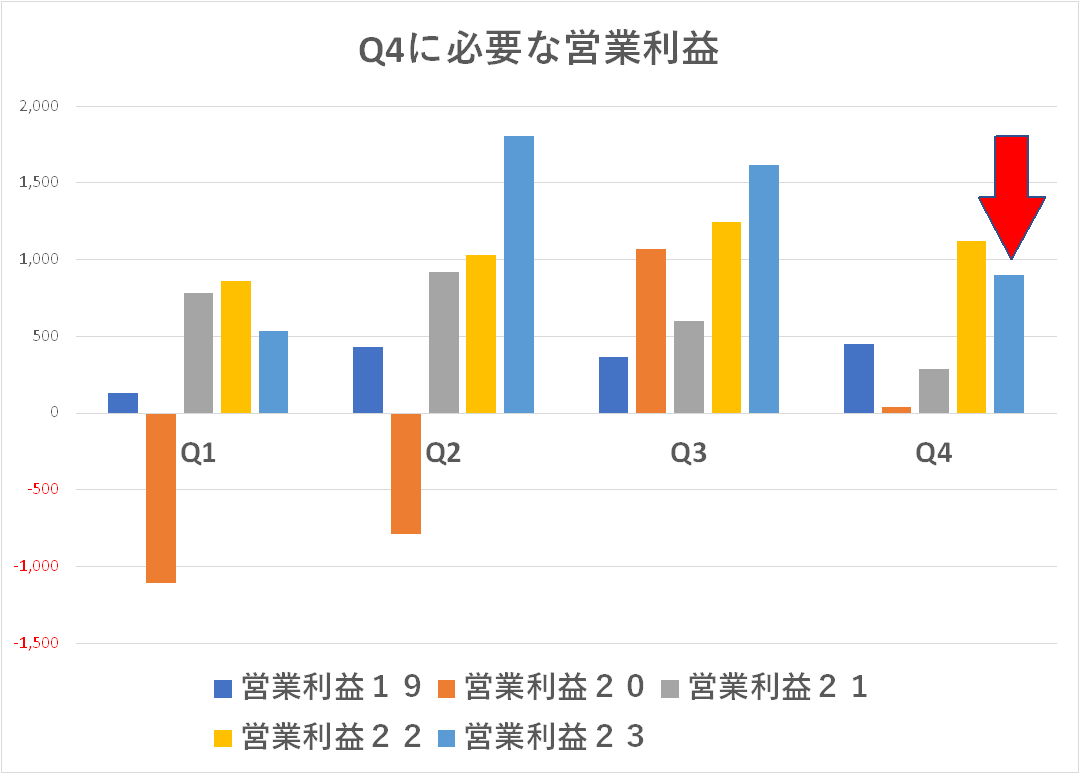

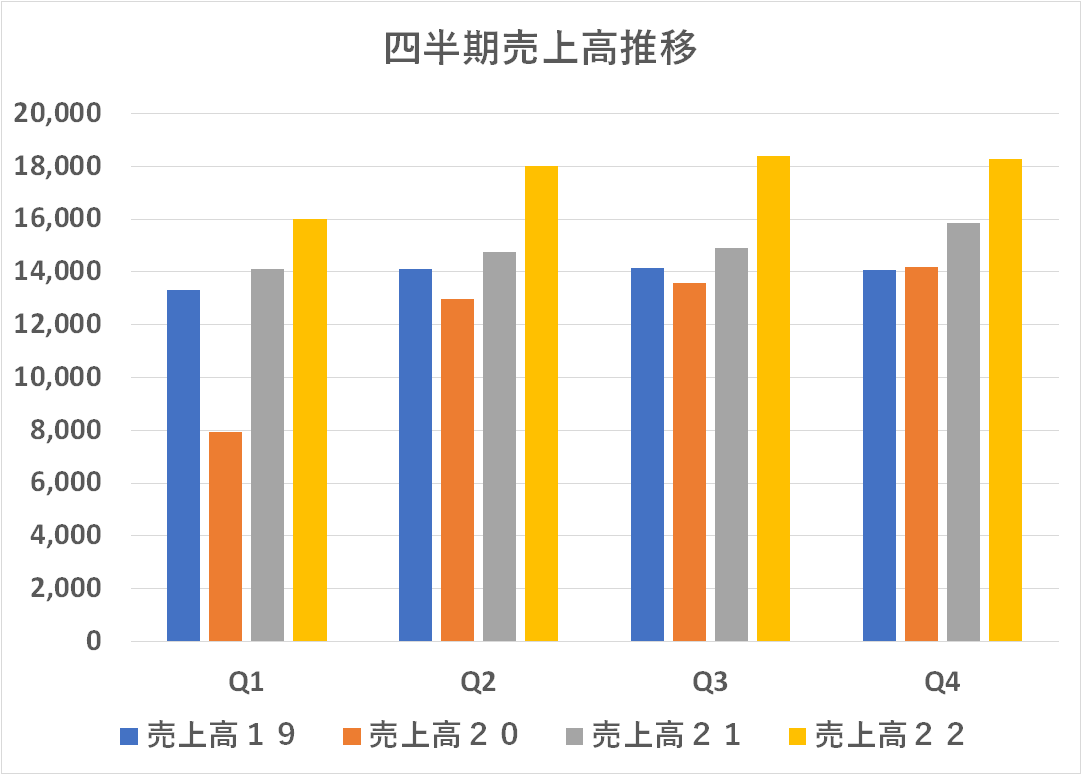

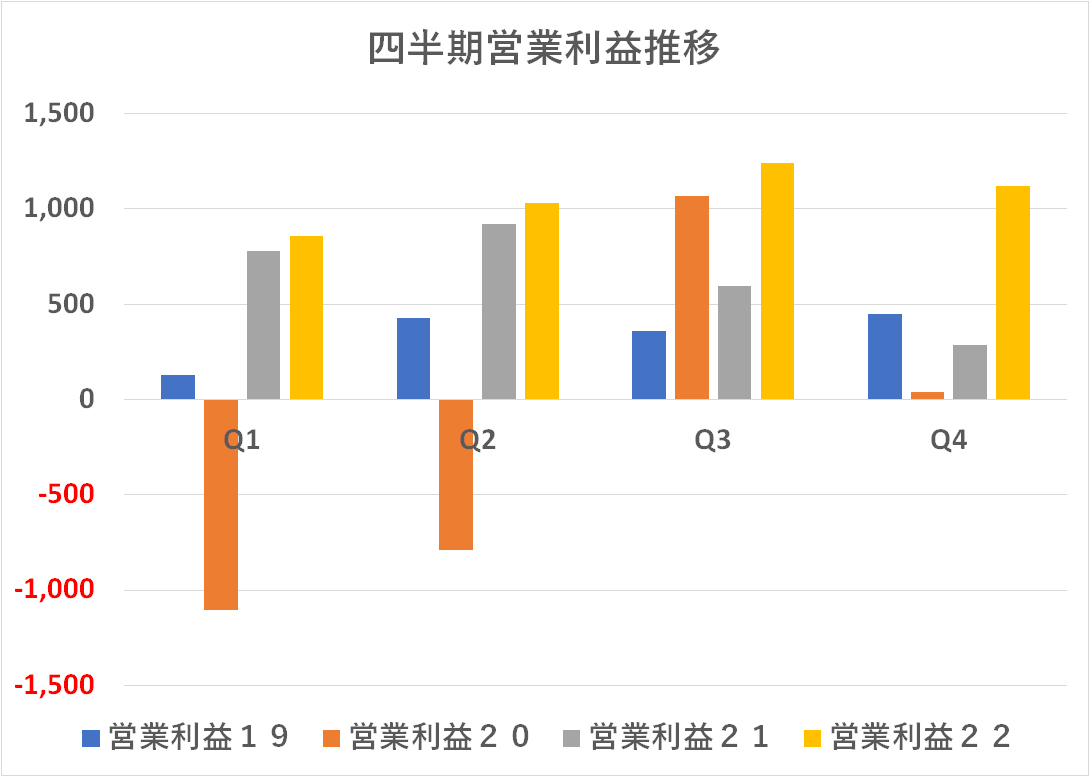

Q3の売上高・営業利益はまあ順調に見えます

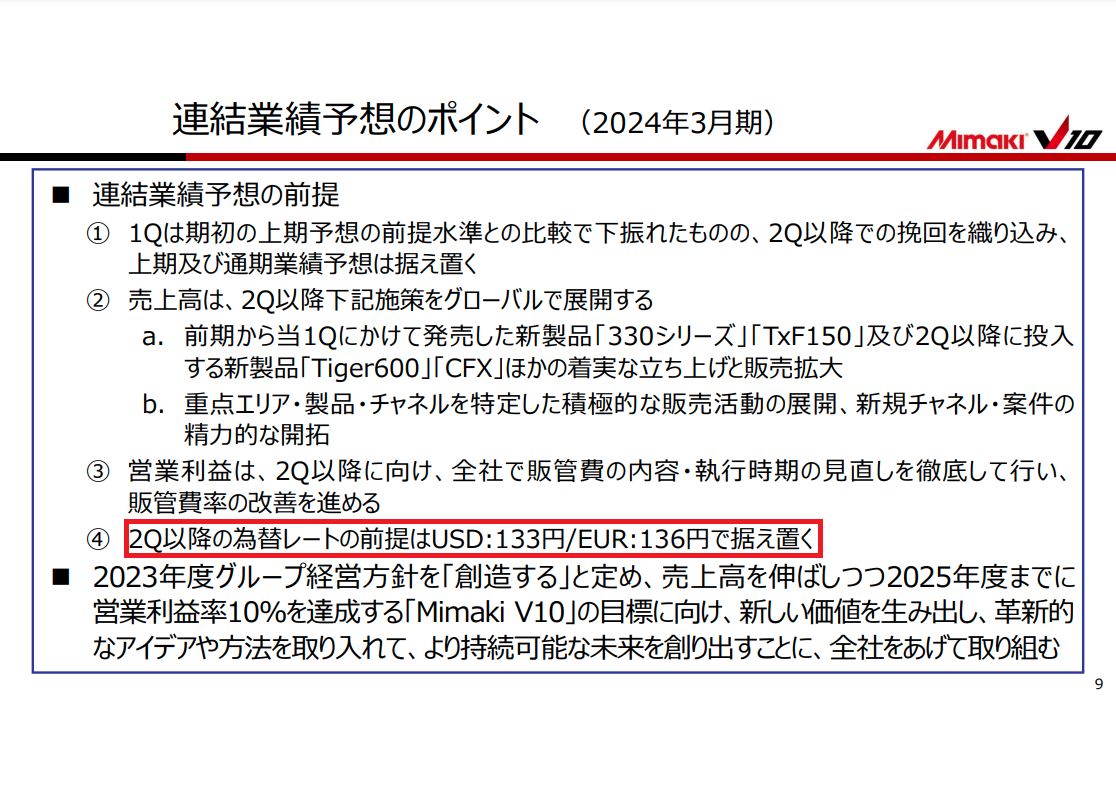

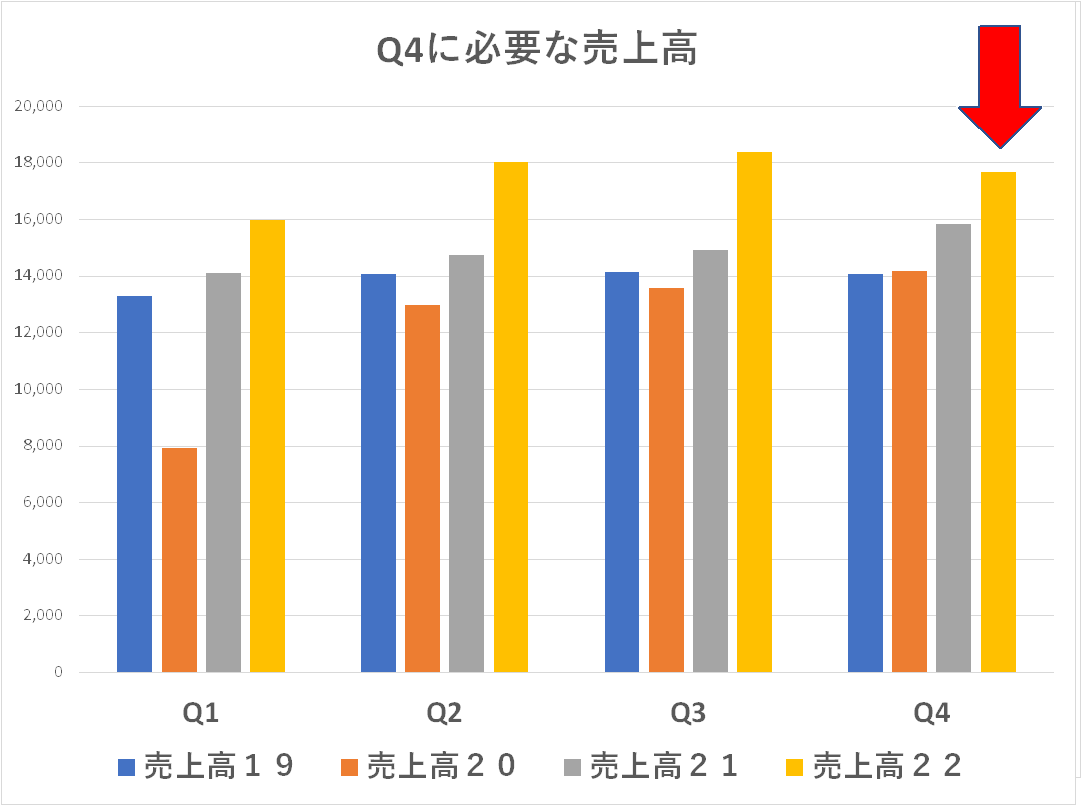

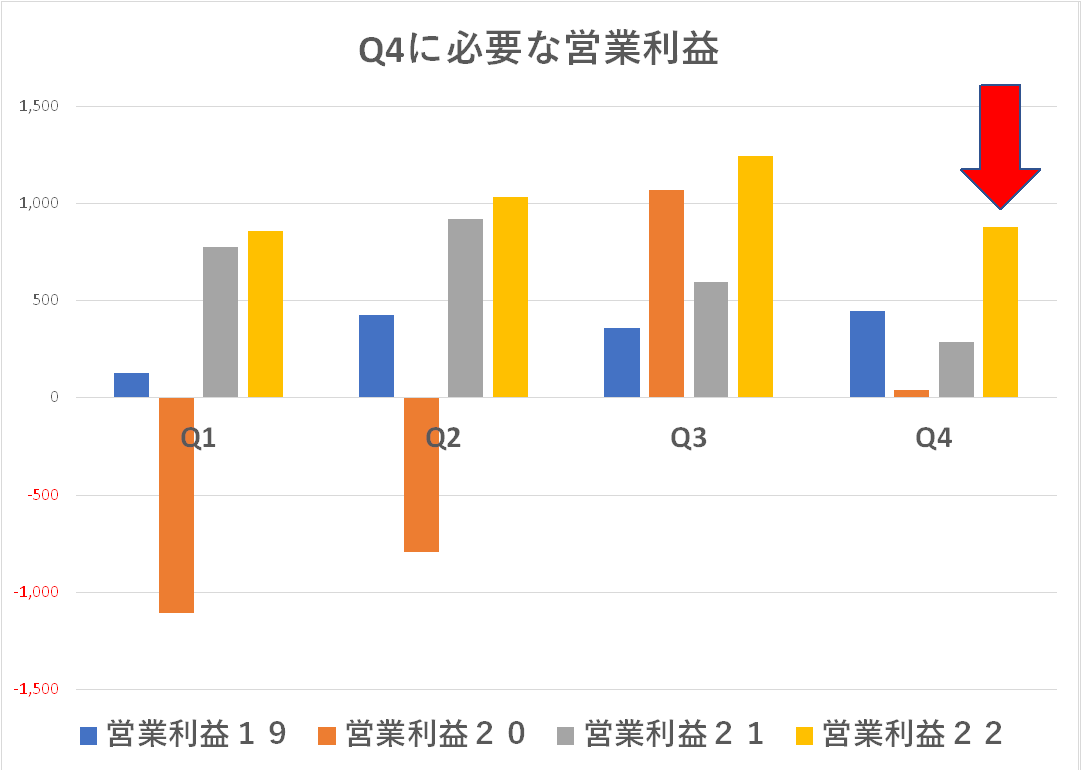

Q3時点の年間予想は前回(Q2時点)の予想を据え置いています。

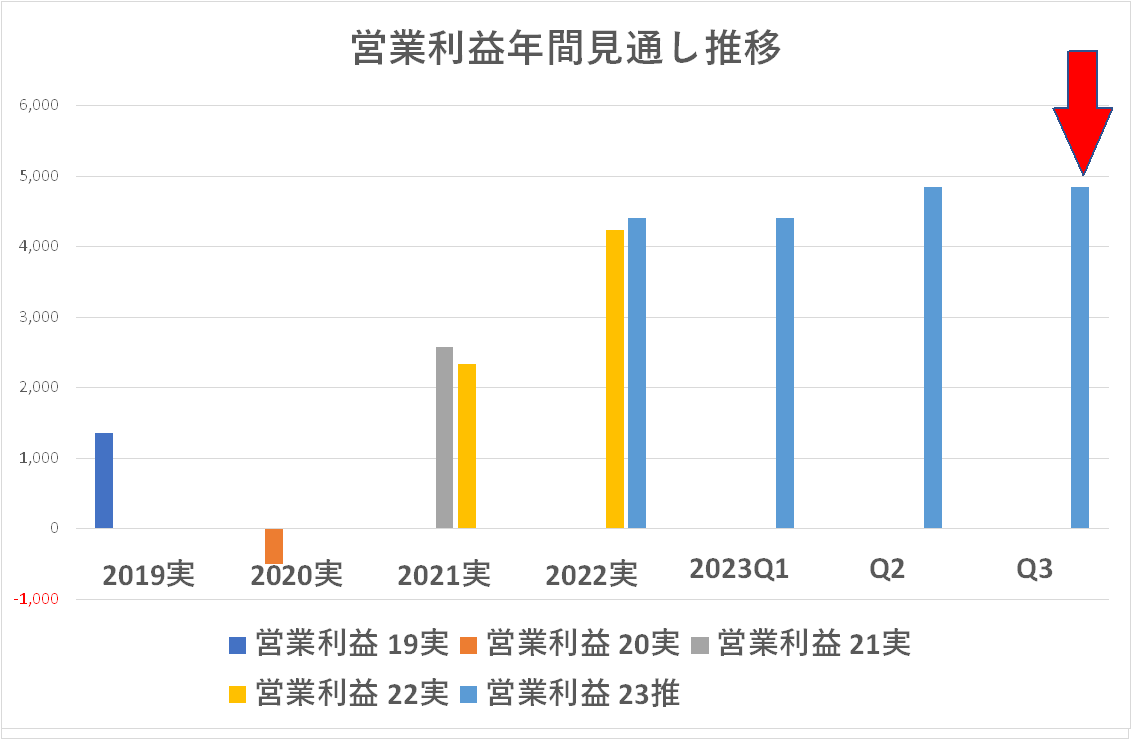

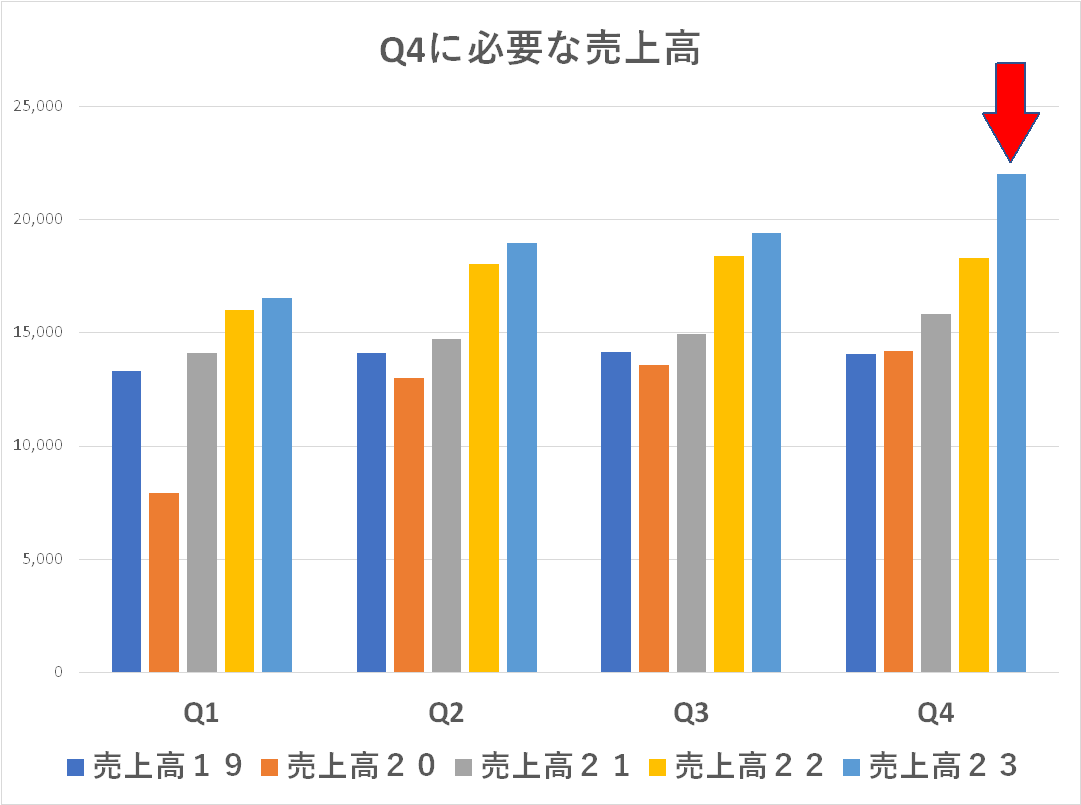

これを達成するのに必要なQ4に必要な数字は、売上高はちょっと高目ですが、営業利益は無理をしているようには見えません。

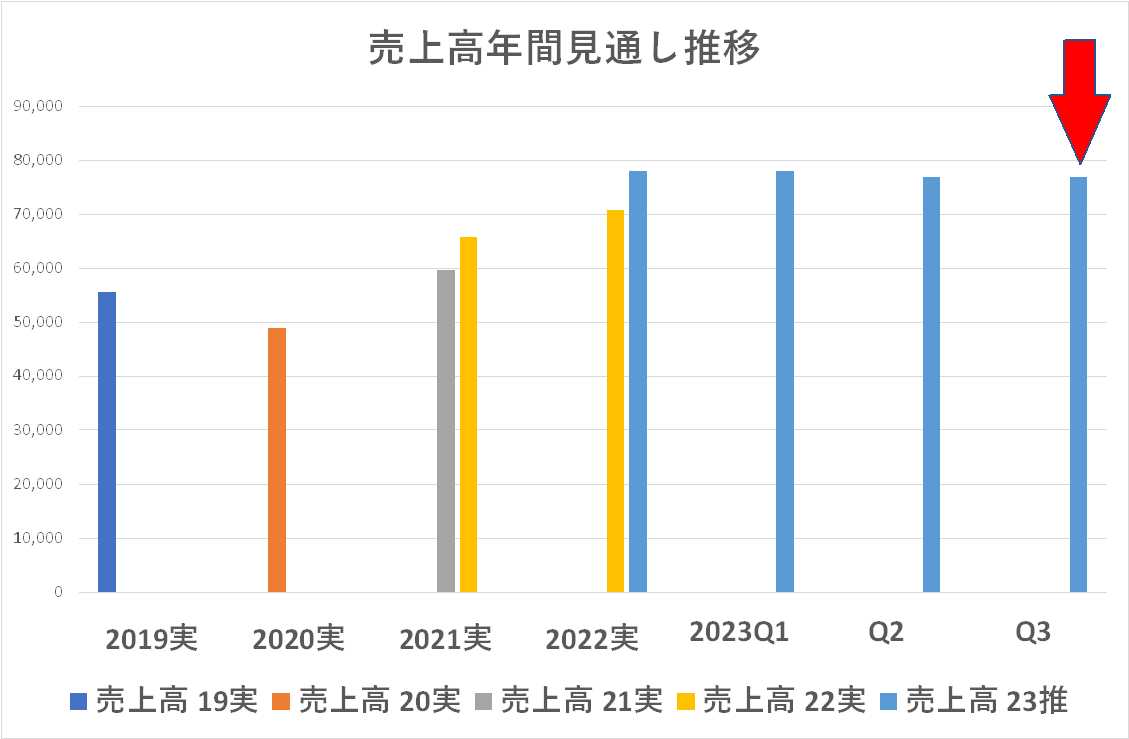

例によってミマキは為替を非常にコンサバにみるので、ちょっと高めに見える売上高予想も達成してしまうのではないかと思います。日経などで盛んに報じられているように、大方の日本企業はこの時点で為替を実態に合わせて見直して上方修正するのですが・・・ミマキはあくまで手堅くいくのでしょう。

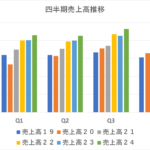

対前年度で増収増益の予想です。まあ、この円安でこの程度の増収でいいのかというのは別途検証しましょう。

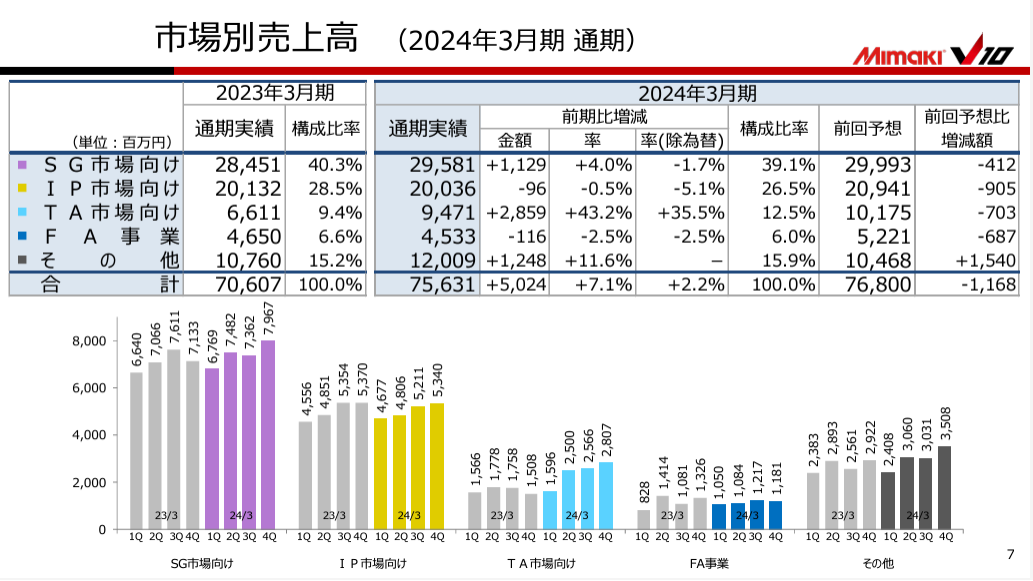

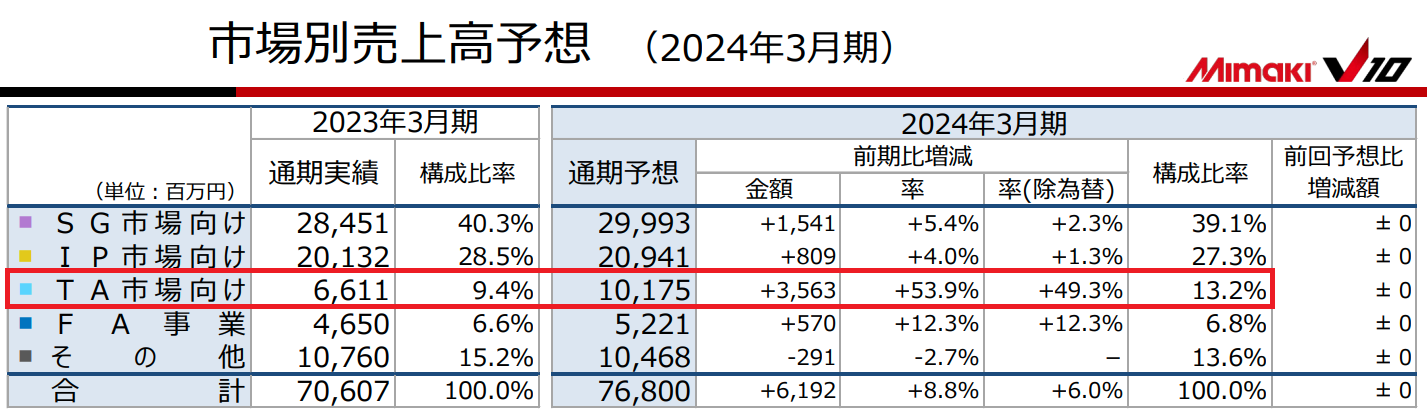

分野別ではテキスタイルが大きく伸びるという予想です。長年5~60億円くらいで推移していた記憶がありますが、今年度は百億円の大台をクリアするようです。

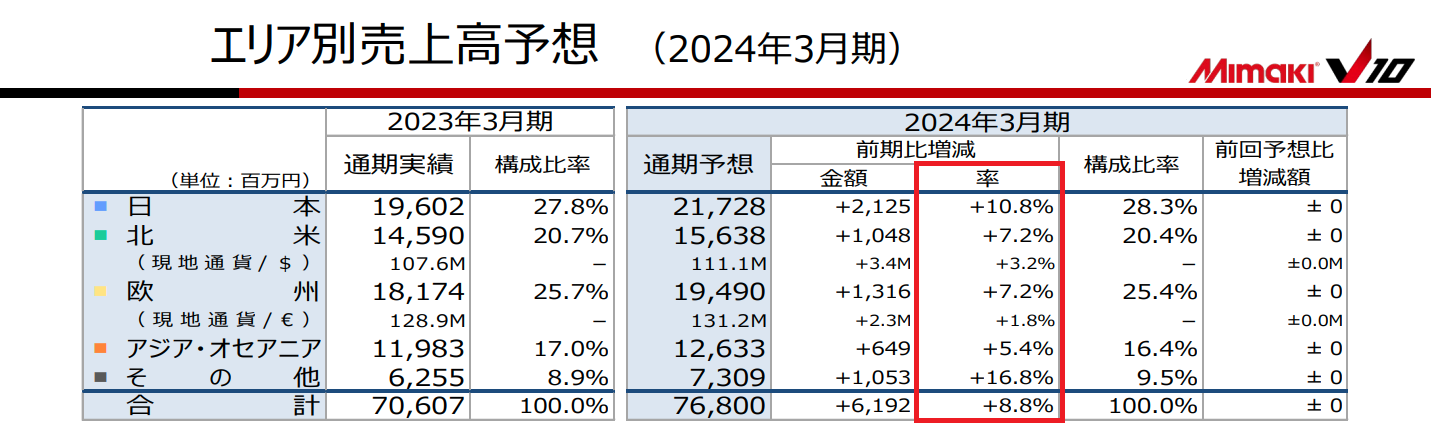

地域別では国内が伸びています。円安の恩恵のありそうな欧米はさほどの伸びではありません(現地通貨ベースの数字も開示されています)

いろいろな見方はあるのでしょうが、真面目に事業を伸ばしている感じが伝わってきます。

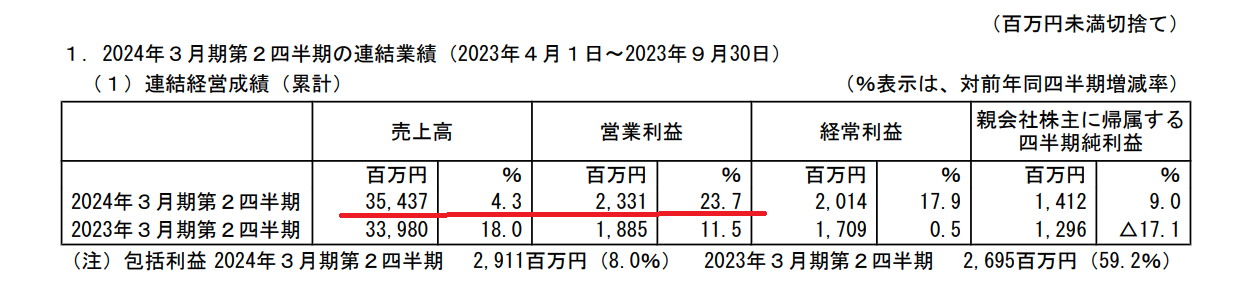

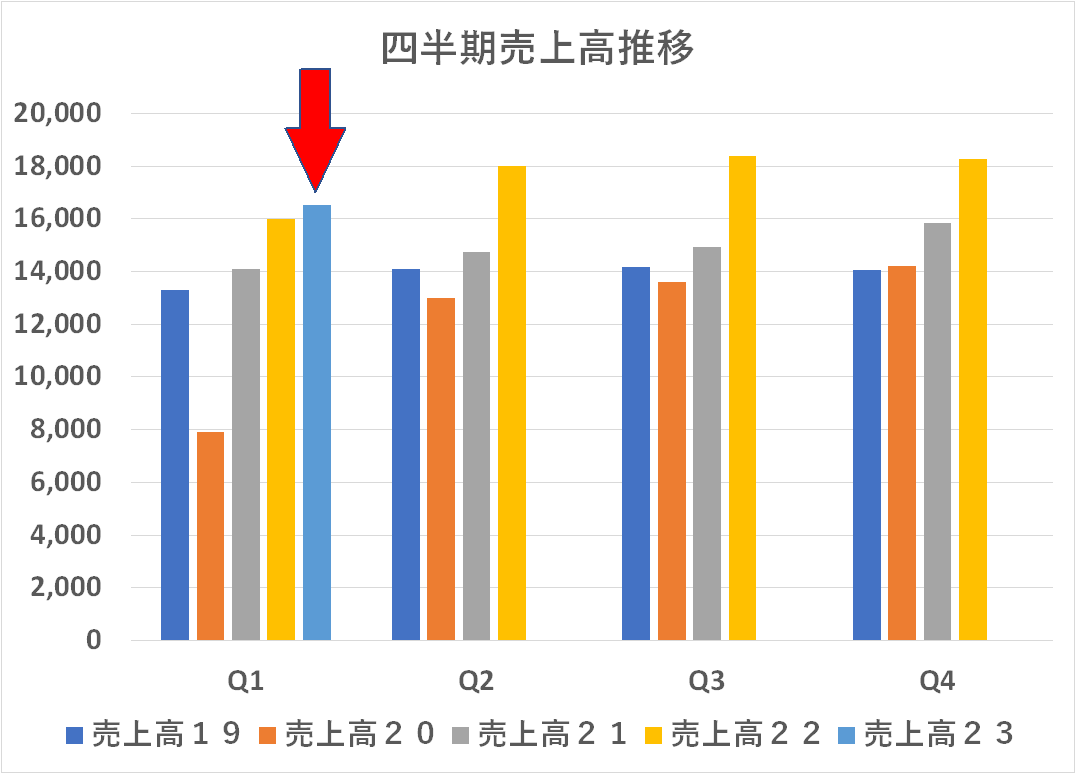

Q2の売上高・営業利益ともいい感じに見えます。もちろん円安の追い風はあるでしょうが、コロナ前の 2019年まで含め、グラフで表示している期間内では売上高・営業利益とも過去最高のようです。おめでとうございます(笑)

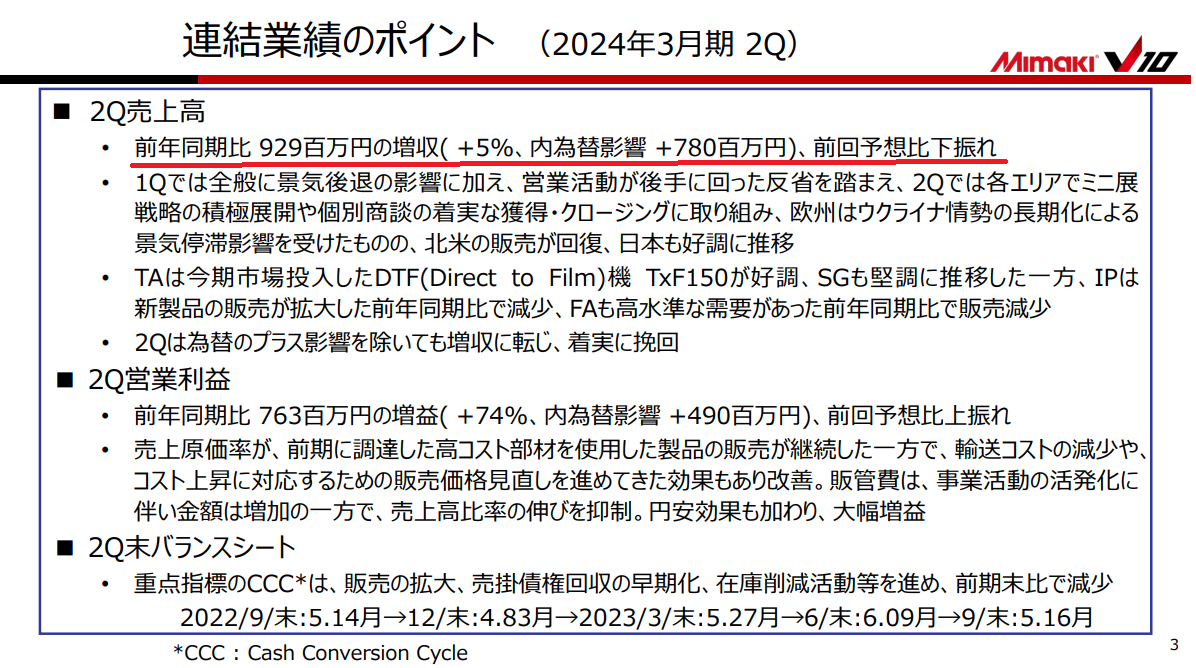

上期(Q1+Q2)で見ても売上高が対前年同期比 4.3%、営業利益で 23.7%の増益となっています。 敢えて申せば、同社の決算説明資料の 3ページ目(Q2のポイント)にあるように、Q2の増収 929百万円の内、為替影響分 780百万円とあり、円安の追い風を受けているのは明白です。

おや、同社も何か見通しを修正していますね。今回は上方にせよ下方にせよ、修正する企業が多いように思われます。

ほう!売上高を少し下方修正して、営業利益は上方修正したんですね!なんでだろう?

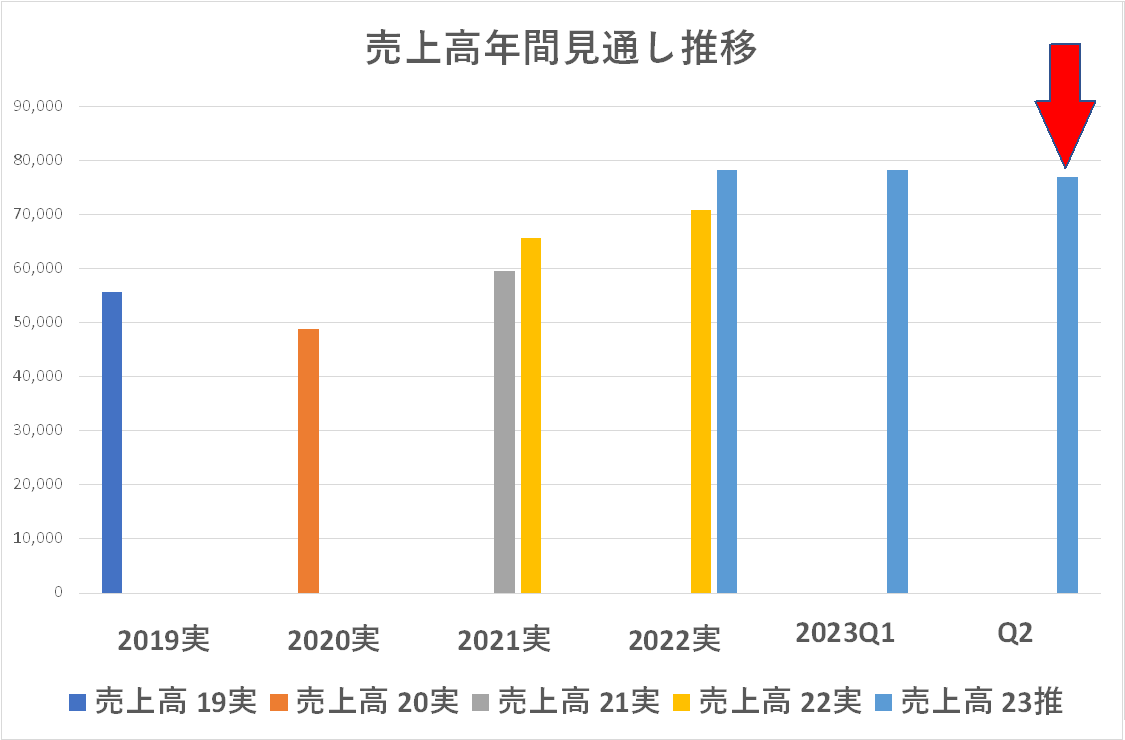

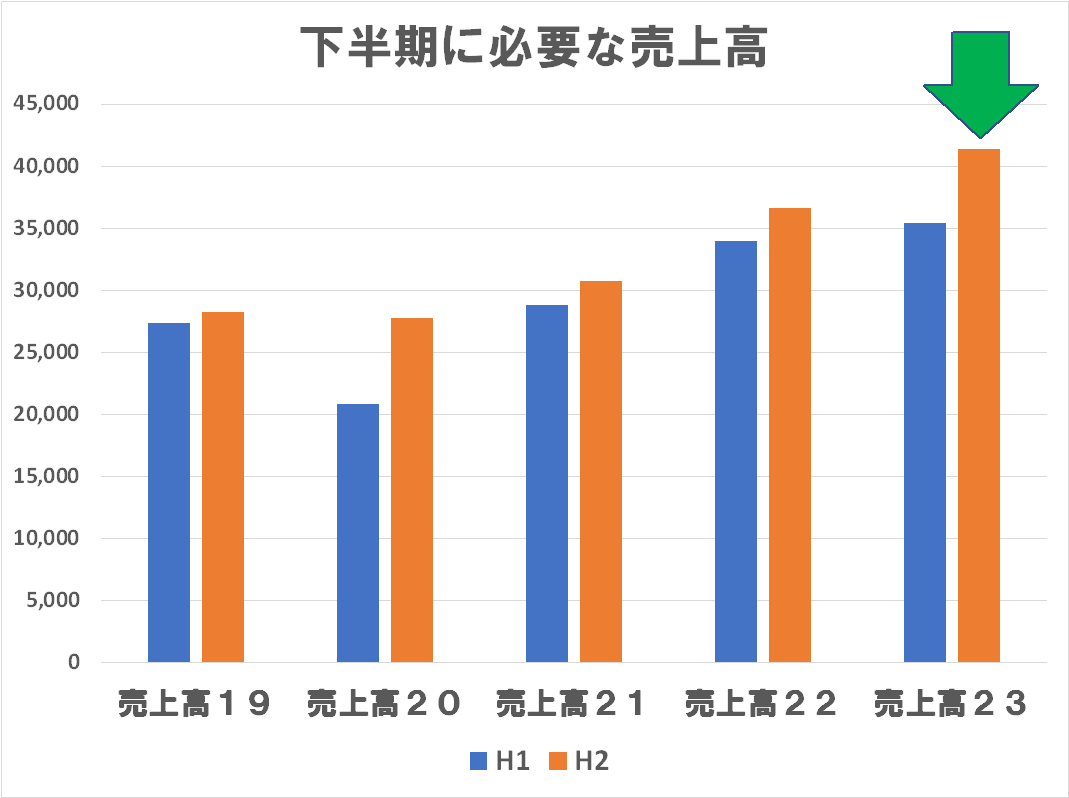

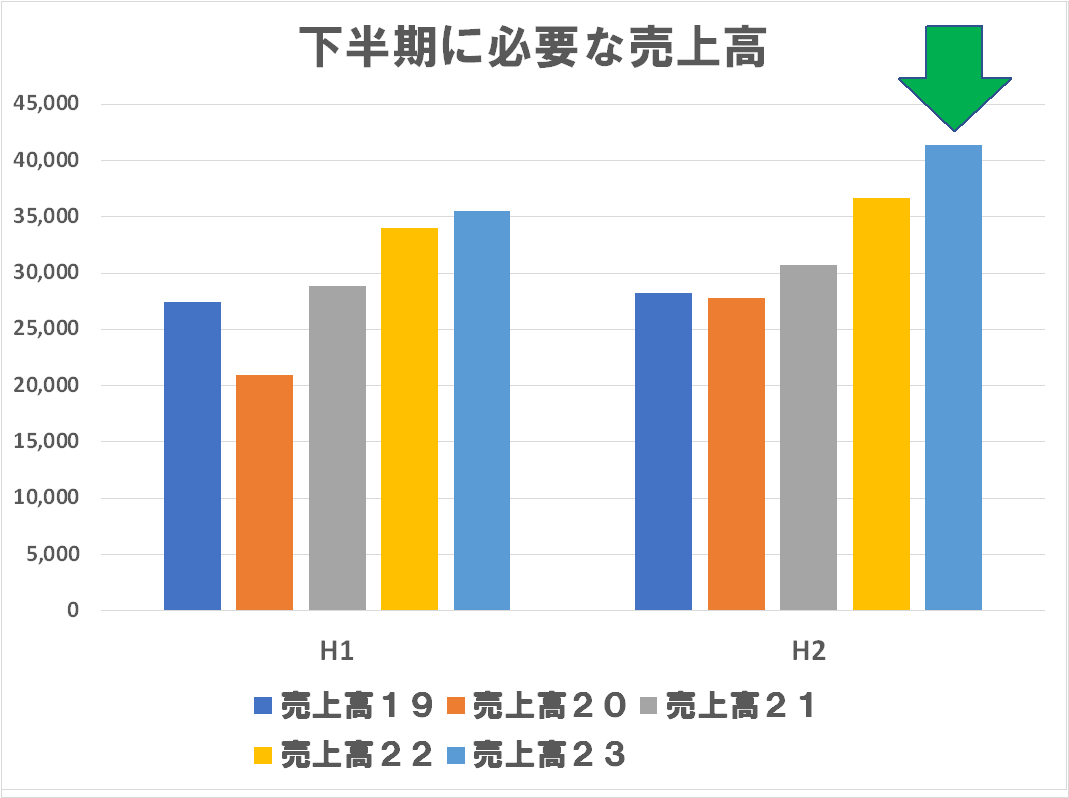

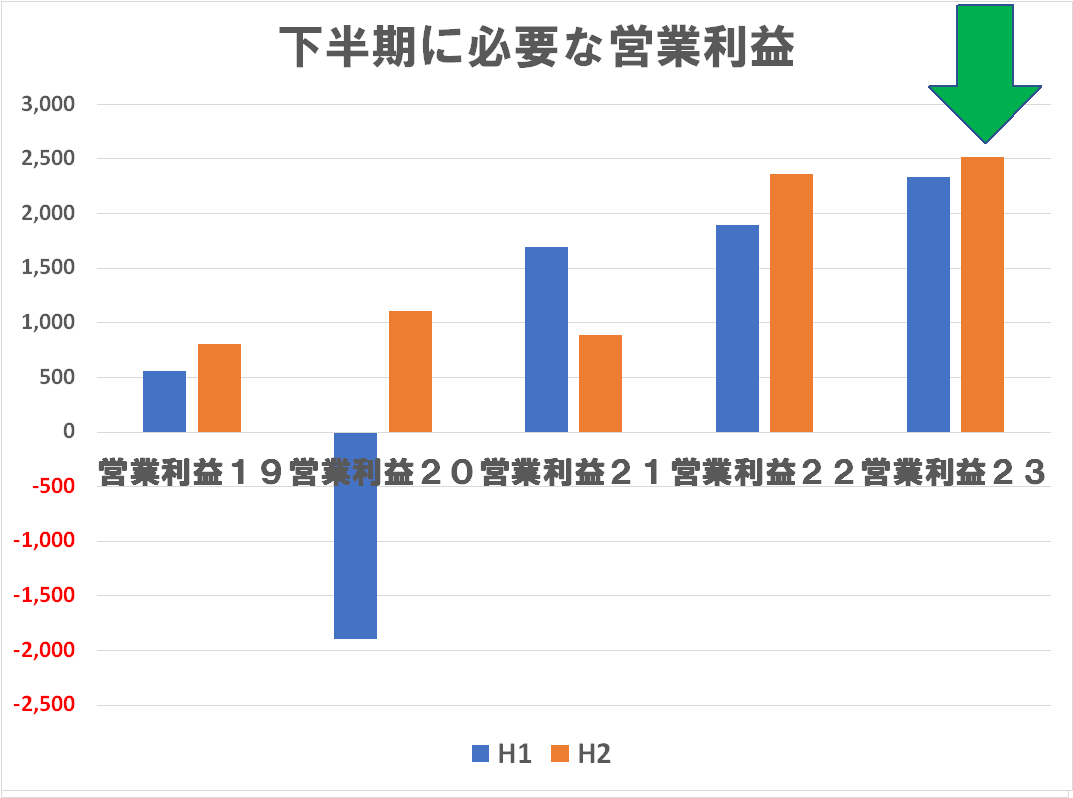

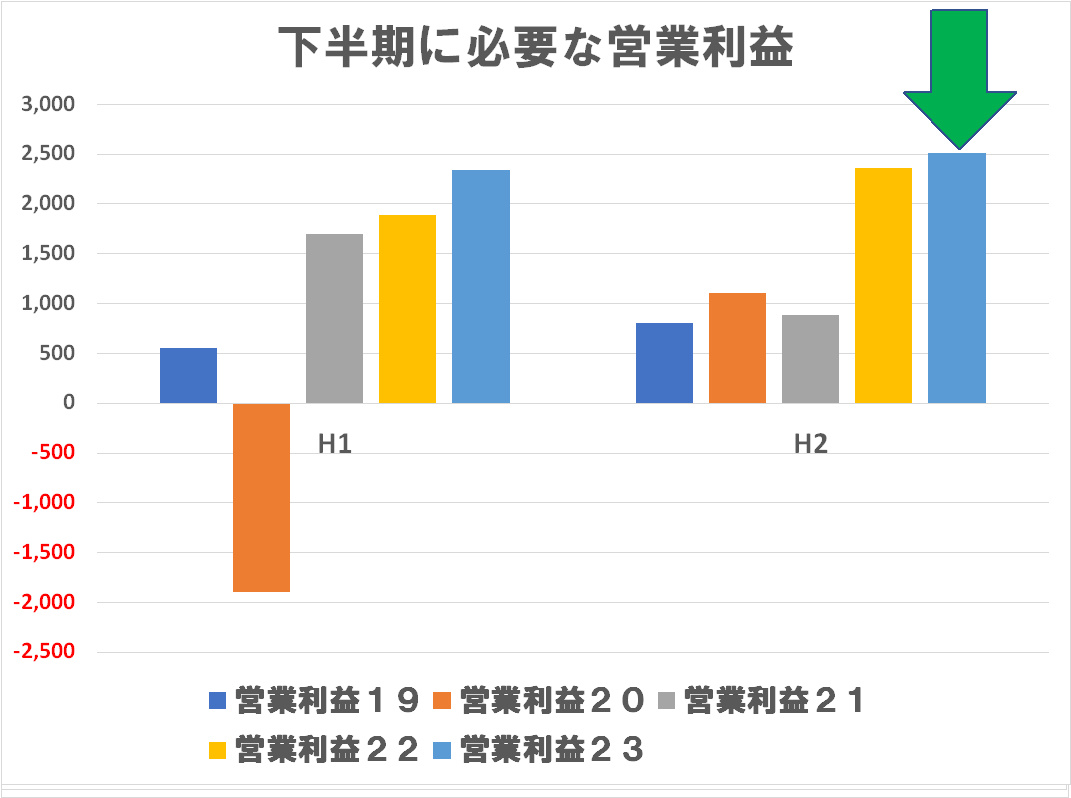

ということで、いつもの「年間見通しー上期実績=下期に必要な数字」という簡単な計算式で状況を視覚化してみましょう。こんな単純な手法で、結構いろいろ見えてくるんですよ。

まず下期に達成すべき売上高は「下方修正しても尚」これですから、無理をしているとまでは申しませんが、過去最高の半期売上高という点でも、コロナ前 2019年度下期からの伸びを見ても、かなり「意欲的な数字」と見えます。

一方、下期に達成すべき営業利益は「上方修正しても尚」これですから、かなり余裕を持っているように見えます。ね、そう見えませんか?(笑)なんで・・・?

この分析では、個別製品の状況や地域別の状況などに深入りすることはあまりやりません。あくまで単純化した数字だけで、その裏側を読み解くという手法です(もちろん、そこに製品や地域に関する特殊な事情が絡んでくれば深入りします。いずれ纏めで書こうと思いますが、各社の定性情報からは「中国の景気」に関するワードが多いと感じています)。

上の「連結業績予想ハイライト」にありますが、下期の前提としている為替レートは「140円/$・145円/€」です。為替の現状は「151円/$・164円」という水準で、「11円/$・19円/€分の余裕(隠し財産)」を見ていることになります。もちろん為替はどう転ぶかわからないので、コンサバに見るのは当然ですが、下期も 10月・11月の半ばと1/4が経過して時点ですからかなり安全側にあると見ました。

・・・ということで、次回の第3四半期決算時で上方修正、あるいは年度決算時に超過達成するだろうと読みました!富士フイルムと同じですね・・・株買うかな(笑)

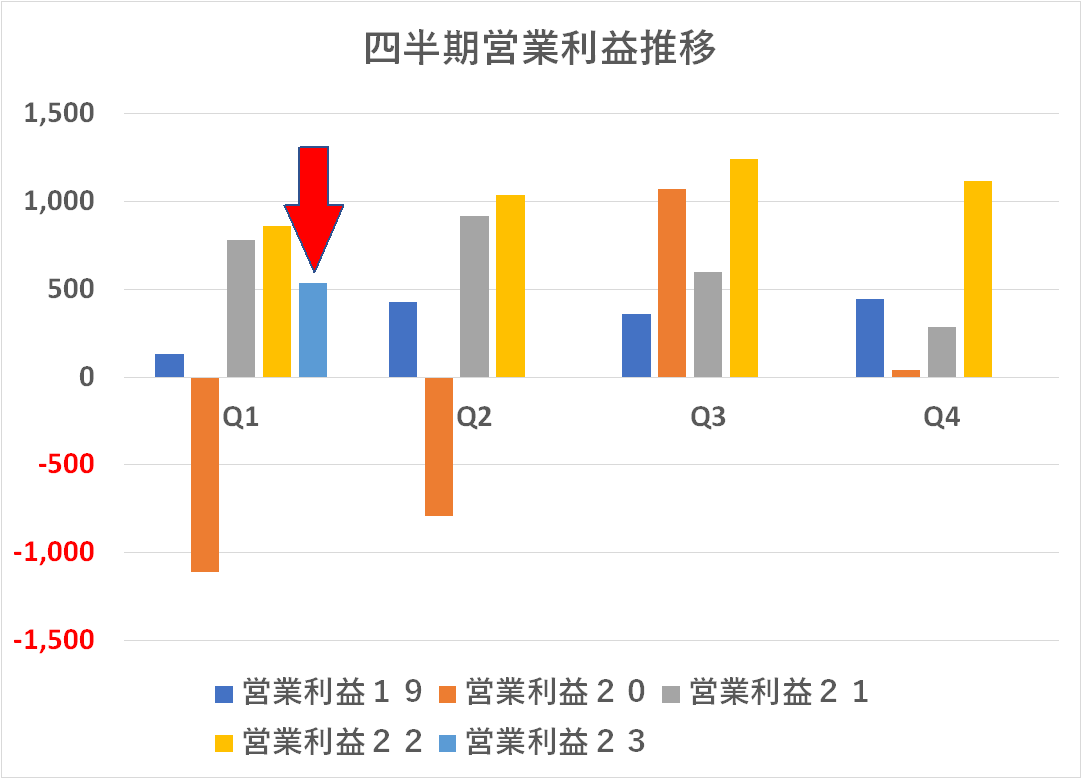

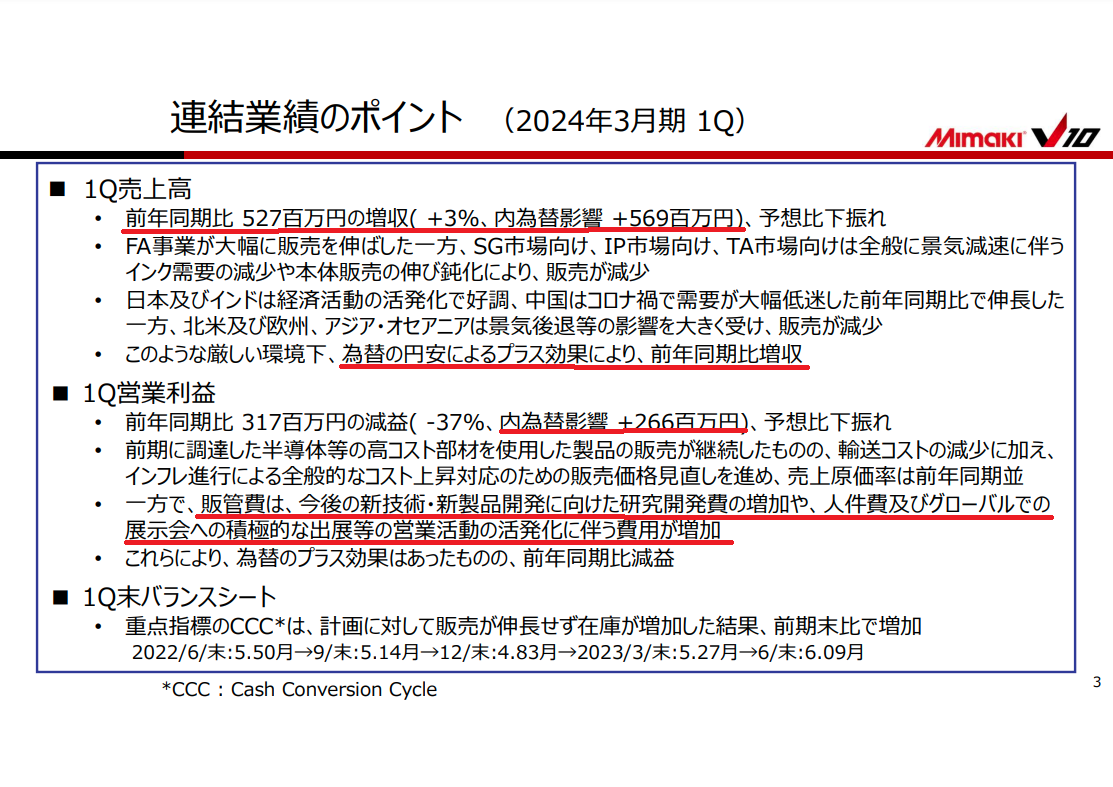

↑↑ 前年同期比(Q1)では「増収減益」ということになります。↓↓ 年間の見通しは売上高・営業利益とも据え置いています。期待進捗率を 25%とすると、売上高・営業利益のそれはそれぞれ 21%・12%となり、営業利益はちょっとビハインドに見えます。

↑↑ 減益要因は、開発費や展示会費用など前向きの経費投下と説明されています。↓↓ Q2以降の為替の前提は(同社はいつもこういう傾向があるのですが)現状からはかなり乖離したコンサーバティブ・・・円高前提としています。まあ、為替はコントロールできる要素ではないので小まめに見直すより、余裕分をここに集約しておくという考え方もあるのでしょう。

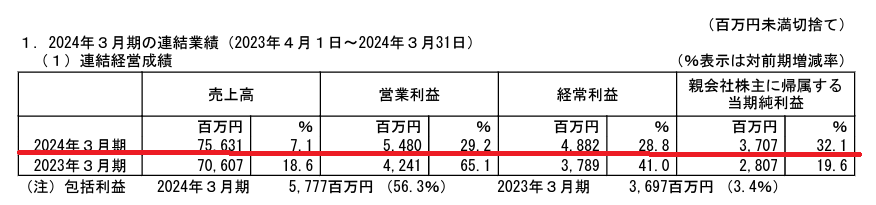

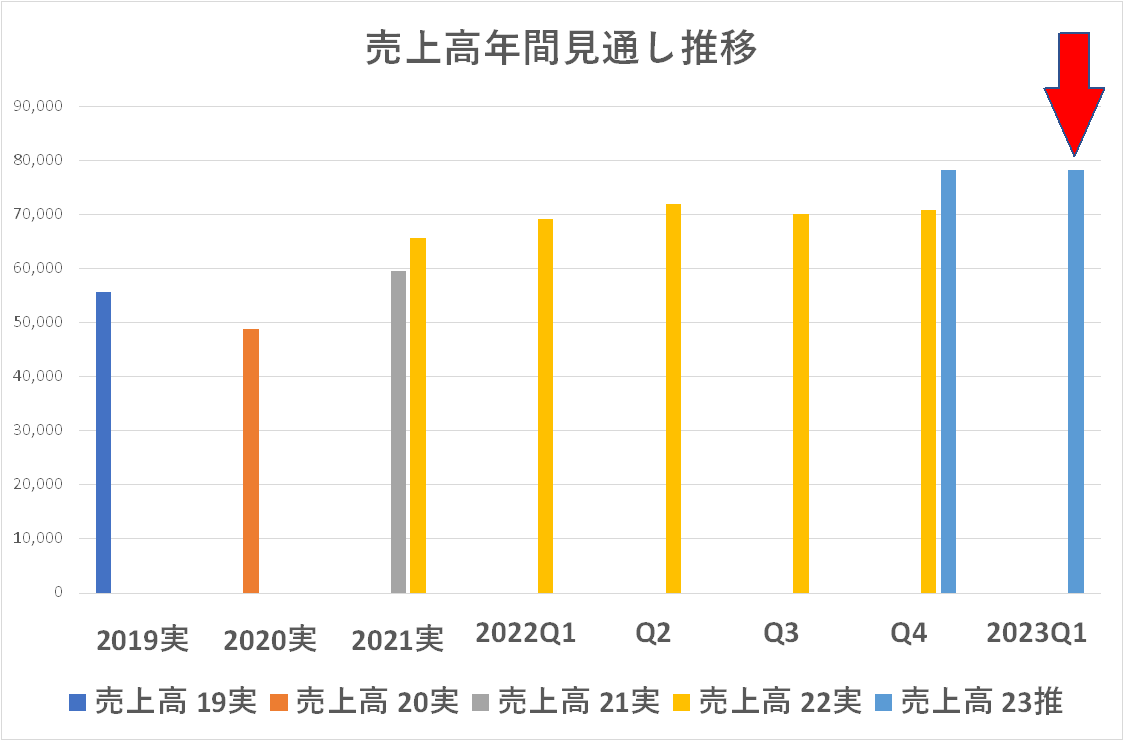

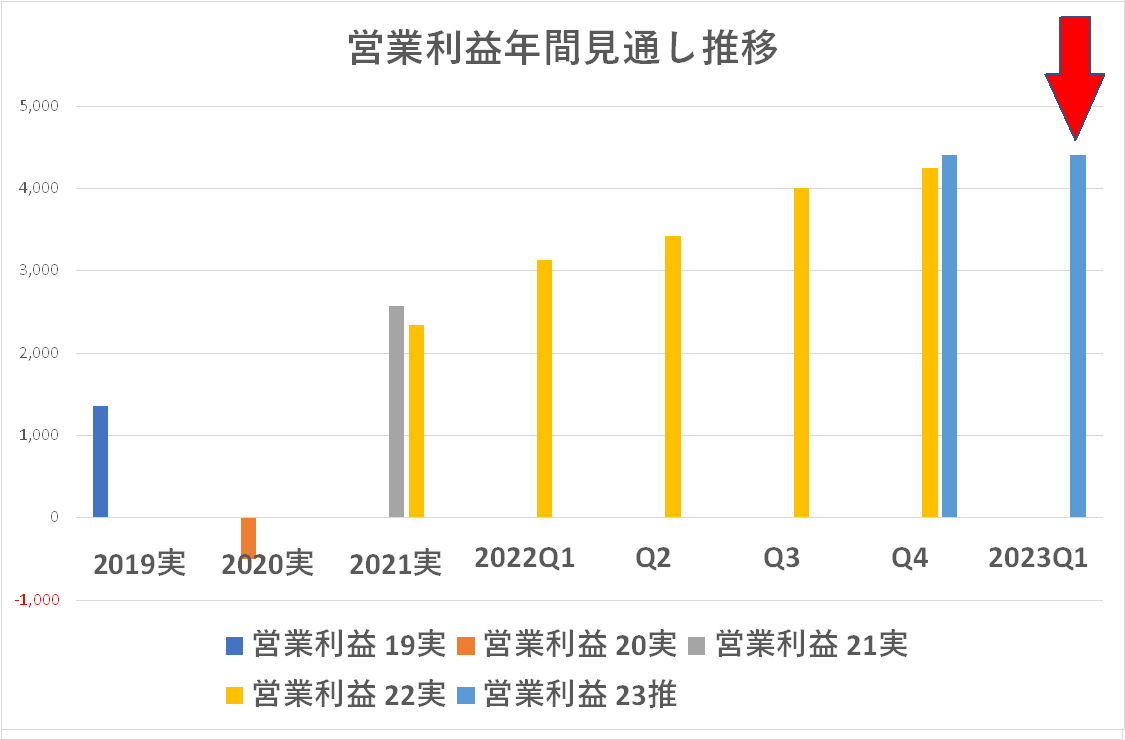

売上高も営業利益も、年間見通しを達成するために必要なQ4の数字を超過達成しています。

その結果、対前年で売上高 18.6%増で一気に 700億円超え、営業利益は 65.1%増の増で 40億円超えの好決算となっています。

2023年度の見通しは 売上高 10.5%の伸びに対し、営業利益は 3.7%とちょっと控え目ですが、堅めに予想して期を追うごとに上方修正(右上のグラフ:2022年度が正しくそれ)をしていくと期待します。あまりやり過ぎるとあざといですよ(笑)

なお、同社は3Q時点で、一部の部品などが第三国を通じた迂回輸出で、対ロシア経済制裁に抵触する可能性があると監査で指摘され、その後の調査結果も公表してきました。

私も「日本製複写機に対する欧州メーカーによるアンチダンピング訴訟」を経験しましたが、欧州というのは規則を作る際に、最初は結構アバウトに作り、その後リクエストがあれば手直ししていくという基本があります。ダンピング訴訟の結果「部品の現地調達率を 40%以上にすること」という各社が個別にアンダーテイキング(示談)したのですが、この 40%が定義も何も無かったのです。

真面目な日本メーカーは「40%とは分子が何で分母は何か?」「制御基板のように ICチップ、コンデンサー、抵抗、メモリなど多数の部品の複合体はどういうことになるのか?」「組立工賃はどういう扱いか?」・・・等と定義を明確にしてほしいと次々と質問を繰り出し、その結果非常に面倒な(日本にとって不利な)定義が出来てしまいました。まあ、訊いたらそうなりますよね(笑)

今回の対ロシア制裁も、欧州企業は(本来の意味での)適当なやり方をしています。その結果として迂回輸出などはザル状態で、ではもうちょっとザルの目を細かくするか・・・みたいな動きが各国政府などから後追いで出てきてはいます。ミマキの場合は本社指示で組織的にやっていたなどとはとても考えられず、むしろ内部監査でそういう可能性が見つかった段階で、真面目に見直したもので極めて日本企業的な動きと見えます。ウチは些細な部品の一点に至るまで迂回ルートも含めて一切ロシアには流入させていない!と豪語される企業があったらご連絡ください(笑)

それでも、姿勢を示すため、池田社長の報酬の一部を自主返納を発表するなど真面目な対応をしているのは評価に値すると思います。