- 2025-2-10

- トピックス

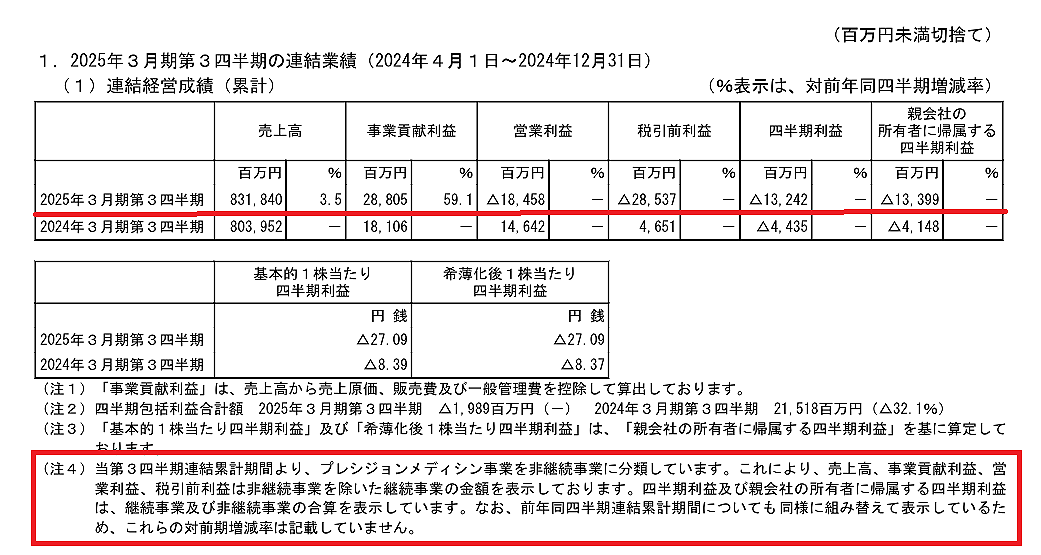

業界各社 2024年度第3四半期決算発表状況をチェックしています。今回はコニカミノルタです。

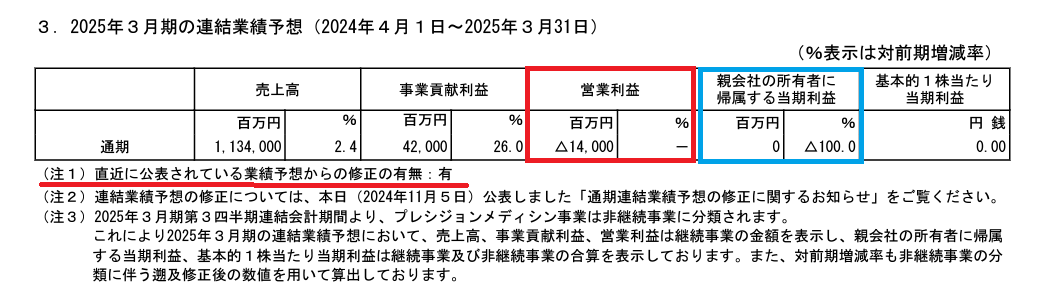

ゴチャゴチャと書いてありますが、どういうことなんでしょう?しばらく悩んでしまいました。ここから先は自分の理解で書きますが、間違っているかもしれません。その際は是非ご指摘ください(コニカミノルタの方:間違ったことを書きたくはないので、よろしくお願いします。但し私レベルでもわかるように・・・)そもそも当期利益がピッタリゼロ(上の青枠)なんてありなんですかね?今まで他では見たことはないけれど・・・たまたま?

要は「プレシジョンメディシン事業は失敗し、もう譲渡先も決まったことなので、期初に遡って無かったことにして、継続する事業だけの数字を開示する」・・・と、まずざっくり理解しますが、間違っているでしょうか?私は、それはそれでいいと思っています。

もう目の前から消すことが決まった事業は無いものとして、続ける事業だけ数字をちゃんと開示する・・・その方がミスリードも無くていいとも思います。しかし開示の方法はちょっと複雑怪奇で、少なくとも素人の理解の範囲を越えます。どうでもいいっちゃいいんですが、念のための確認です。

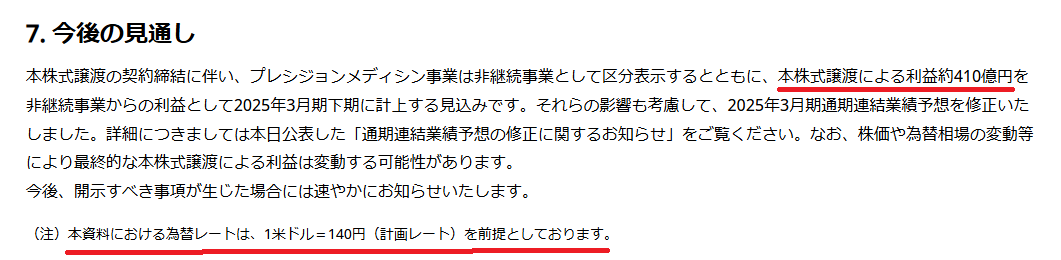

本件に関してはこちらで内容が開示されています。また、この案件に関わる「2025年3月期通期連結業績予想の修正」が公表されています。それらによると:

要は、140円/$で換算して価値が 430億円の会社を 840億円で譲渡売却したので差益が 410億円生じるということですね?

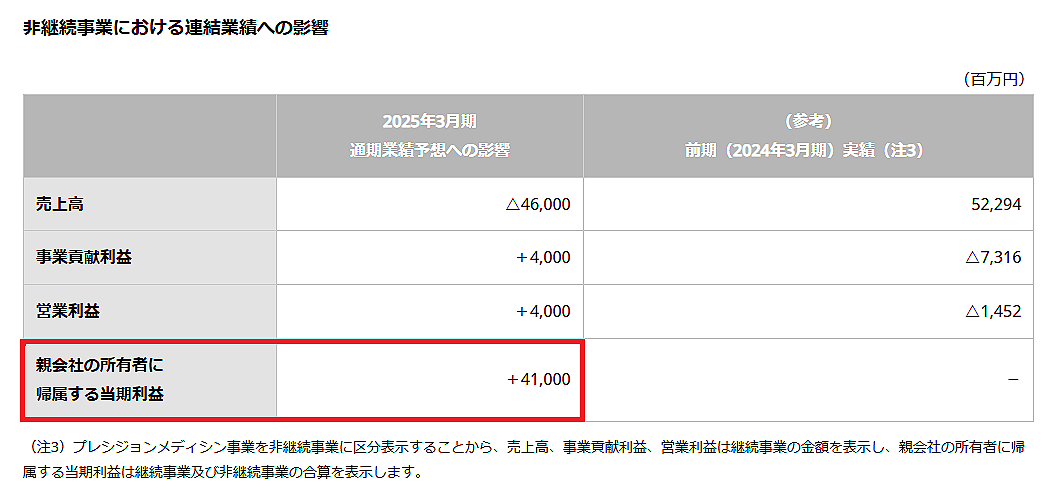

そしてその会社を非継続事業として連結から外すと、売上高は当然減りますが、赤字企業だったんだから、事業貢献利益や営業利益は増えますね?結構なことです。そして、先ほどの(元の)親会社に帰属する当期利益は 410億円の増加を計上しているワケですね?

ここで質問です

1)今回の年間業界見通しの当期利益(上の決算短信の青枠)はゼロになっていますが、これは年間決算ではサプライズ的に +410億円が計上されると考えていいですか?(他案件との差し引きはあるでしょうが、少なくともこの案件では +410億円?)

2)その 410億円を為替前提を 140円/$で見ていたわけで、譲渡売却を実行した 2月 3日時点のレートはさらに円安に振れているワケですから、その分は更に利益が増加すると考えていいですか?

3)当期利益見通しをピッタリゼロとしている意図は何ですか?確かある範囲を超えて(20%?30%でしたか?)を越えて変動がある場合には適時開示・・・みたいなルールがあったように記憶していますが、ゼロで置いているとどんな数字が来ても割り算すると∞になって開示・・・みないになりますね?そこでポジティブサプライズを起こすという意図はありますか?(私見:結構な話・悪くないと思います)

まあ、今更ですが・・・こういう書き方は「国語的には」いかがなもんかという気がしますね。こういう発表は「ポジティブに受け取られるように書くもの」という間違った固定観念があるんでしょうか・・・

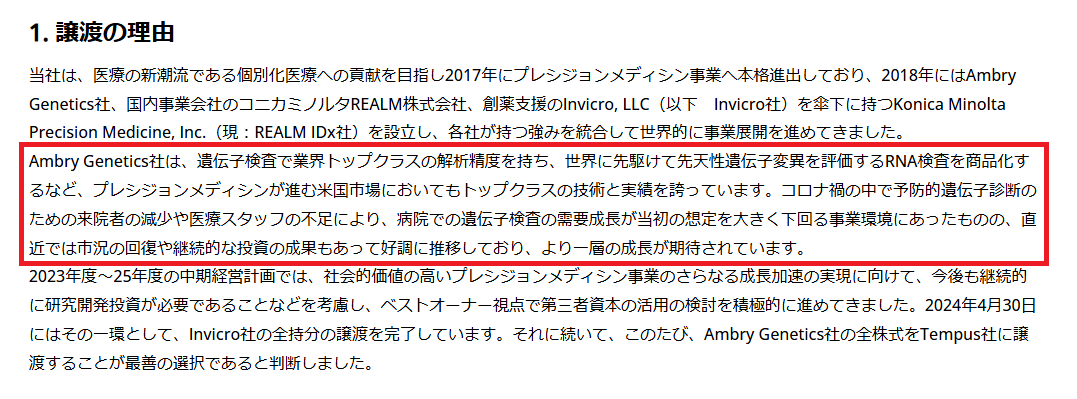

受け取る側は「Ambry Genetics社は、遺伝子検査で業界トップクラスの解析精度を持ち、世界に先駆けて先天性遺伝子変異を評価するRNA検査を商品化するなど、プレシジョンメディシンが進む米国市場においてもトップクラスの技術と実績を誇っています」「直近では市況の回復や継続的な投資の成果もあって好調に推移しており、より一層の成長が期待されています」・・・へえ、じゃなんで今やめるのさ?となりますよね。潔さを感じません。

え?ブルータス・・・いや、センシング、お前もか!(笑)という想いです。他にも前任の経営陣が遺した過去の遺産の後始末に追われている状況が「経営・決算・財務 最新 ニュースリリース」から伝わってきます。ご苦労様です。

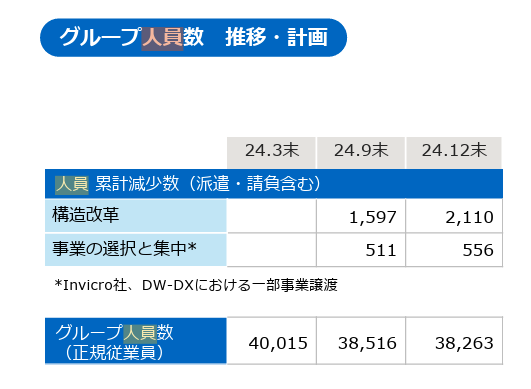

人員削減は予定通り 2,400人の目標を達成しそうでしょうか?

前にも書きましたが、会社を今の状態したのは疑いも無く前経営陣で、一般従業員には罪はありません。が、そのツケを人員削減という形で払わされるのは一般従業員です。

前経営陣を毅然と断罪することなく、それどころか複数年に亘って処遇したのは(個人的な意見ではありますが)過ちだったと思います。リストラされる一般従業員が一番納得いかないのはそこではないでしょうか?

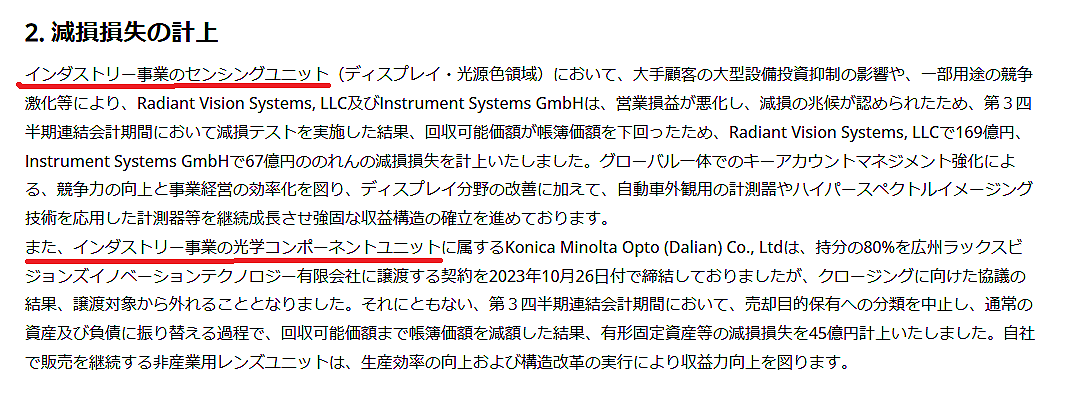

いつもの手法ですが、減損など人為的な事象が多発すると意味はなくなるので、説明は省略します。

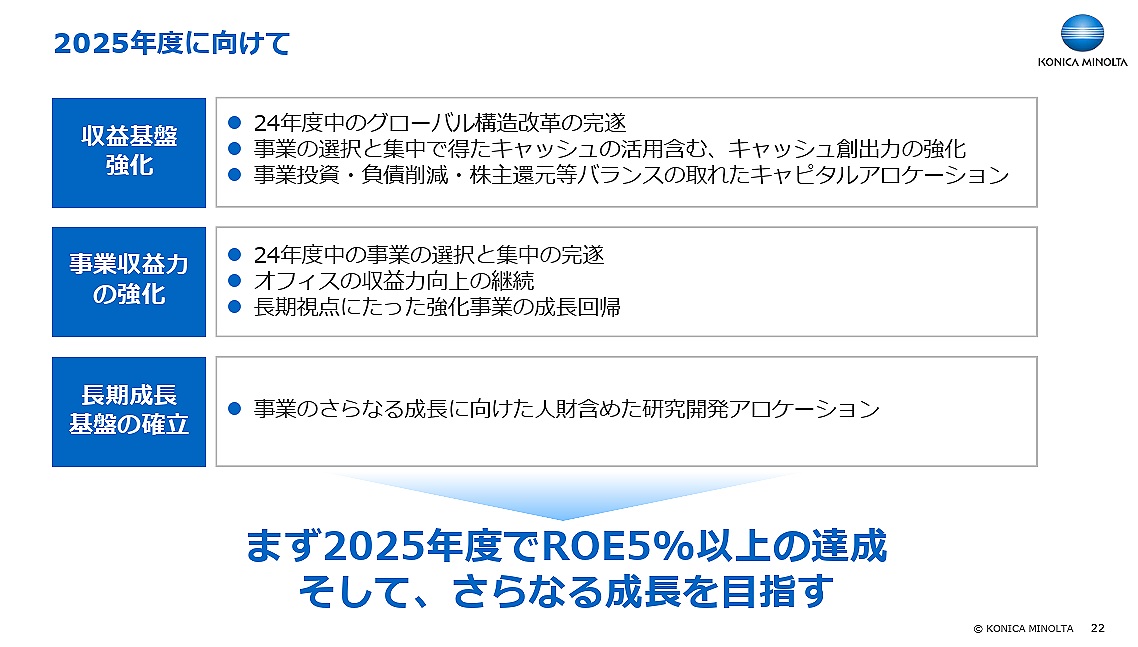

それより、ここでグローバル構造改革を終えて、次に目指す会社の「具体的な姿」が「全く」見えません。過去の遺産を整理してから、次行ってみようではスピード感は皆無です。過去を整理しながら、同時並行的に次の姿を描いて走り出していないと右往左往するだけです。

それをやるのが現社長の仕事でないなら、早めに後継者をアポイントして既に着手させているくらいでないと、とても追いつきませんよ!

私は最早、マイナー株主にしか過ぎませんが、それでもマイナー株主としてはそれをお願いしておきます。

昨日から東証の取引時間が延長され 15:30までとなりましたが、同社の情報開示の WEB掲載は 15:30ぴったりでしたね。まあ、内容が即株価に反映されるのを避けたのでしょう。富士フイルムは午前中に開示すると聞いていますが、まあ、業績のいい会社はそういうものなんでしょうね。

え?今年度もまたまた赤字見通しに転じたんですか?どういうことですか、大幸社長?

今年の株主総会でも「言ったことはちゃんと実行して信頼を取り戻す」とか仰っていましたね?だからこそ、今年度は超低い目標で「これだけは必達」ということだったんじゃないのでしょうか?それも守れないとすると、もう信頼する訳には行かないじゃないですか?違いますか?一過性とかいう言い訳は、もうこれまでも耳タコになるくらい聞かされてきています。

一過性とか特殊要因とか今季限りとか・・・もうそういうのはやめましょう!これだけ低い目標だったんだから、結果を出してナンボです。これができないようで「2025年度からのV字回復」なんて信用してもらえるとお思いでしょうか?

もうアホらしくて、こういう分析も戦意喪失です。これだけ目標を下げてなおかつ赤字なんですから・・・残念です。

まあ、大失敗した投資で、その後始末の一環と理解していますし、それはそれで既定路線なんだから粛々とやる話なのでしょう。このあたりの事情はややこし過ぎて私もちゃんとは理解しておらず、そこでゴチャゴチャ言うつもりはありません。ただ株主総会である株主から「某F取締役は、コニミノ本体の取締役は辞任だか退任だかしたかもしれないが、米国のプレシジョンメディシンの関連企業の会長で残っているのはいかがなものか?」という質問があったと思います。

売却を進めるために事情が分かっている人が居た方がいい・・・というような理屈は分からないでもないので、それもいいと思いますが、報酬っていくらくらいなんでしょうね?まさか従業員の納得が得られないレベルではないのでしょうね?本来は無報酬で罪滅ぼしする話ですよね?無理とは思いますが報酬の開示はあってもいいと思いますよ!

やはり従業員の視点に立ってみると、会社をこういう事態に貶めた前経営陣を一切断罪することなく、2年も延長して雇用し(1年目は執行役会長という意味不明なタイトル、2年目はシニアアドバイザー)、ストックオプションは(想像ですが)満額行使させ、その一方で全く責任のない従業員を 2,400人もリストラする・・・ここに釈然としないものを感じざるを得ないのではないでしょうか?

私は大幸社長はその後始末を投げられた身であって、正直申して同情を禁じ得ません。しかし、そこのケジメはつけるべきだったのではないか・・・従業員目線でそのように思います。

ところで「富士フイルム(BI)との調達合弁会社」はどうなっているのでしょう?海外で規制当局の審査が遅れていて未定・・・とかいう話ですが、ホンマですか?海外では富士は米国ゼロックスが販売権を持っていたため、シェアはゼロだったはず!そこに、欧米ではそこそこ強かったコニミノと一緒になったからと言って、なにが問題なのでしょう?そもそも販売ではなくて調達でなにが問題になるのでしょう?全く納得がいっていません。マトモな情報開示を望みたいところです。

さらに、現在、旧村上ファンドの流れを組むエフィッシモというファンドが株式保有5%を超えたと報じられたことで、株価が「爆上がり」(笑)していますね。大幸社長が地道に「言ったことをちゃんとやる」なんてことではピクリとも動かなかった株価が 200円前後上がっています。前に書きましたが、株価って好業績に対するご褒美ではなく、この社長ならなにかやってくれるのでは?という期待値の反映です。貴方よりエフィッシモに期待しているというのが、市場の見立てのように思われます。同社はリコーの株も 20%近くもっていると報じられています。同社とはどういう話をしているのでしょうか?

少なくとも富士との調達合弁はこのままうやむやになって、こっそり破談になるのでしょうか?私はもう大して意味のある株主ではないのですが、このあたりはしっかり情報開示が望まれるところです。

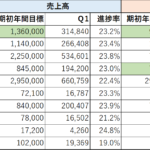

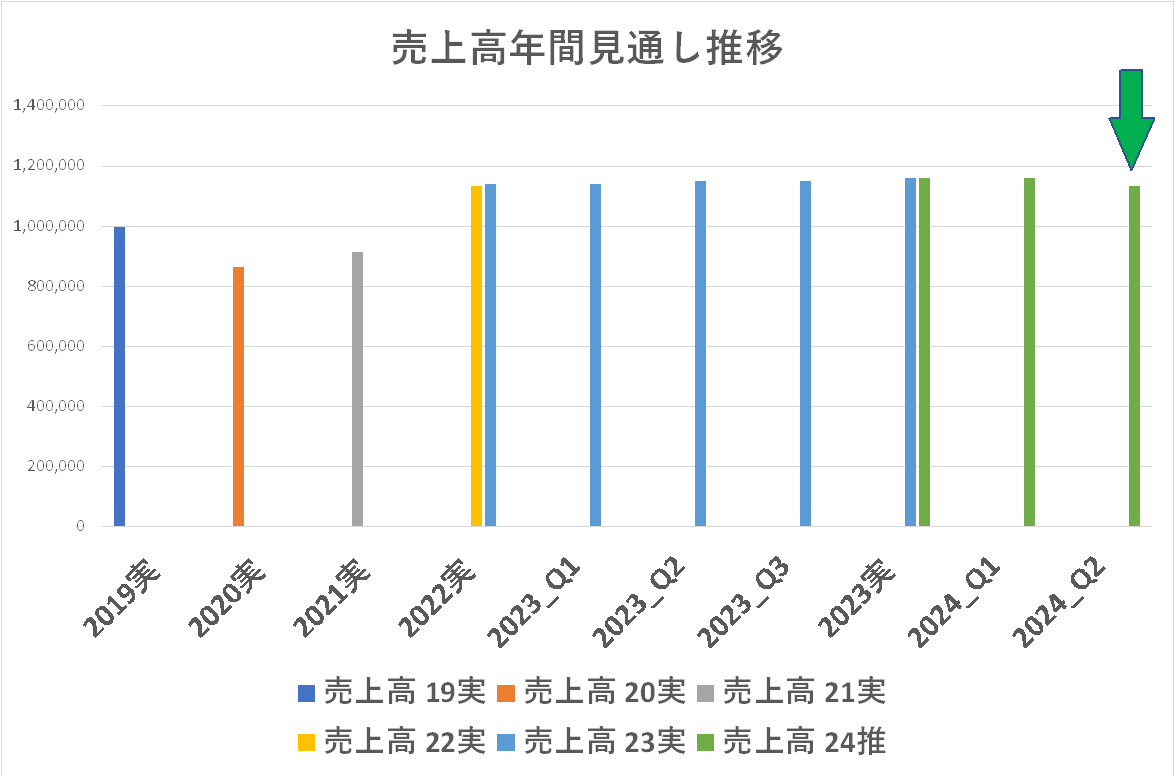

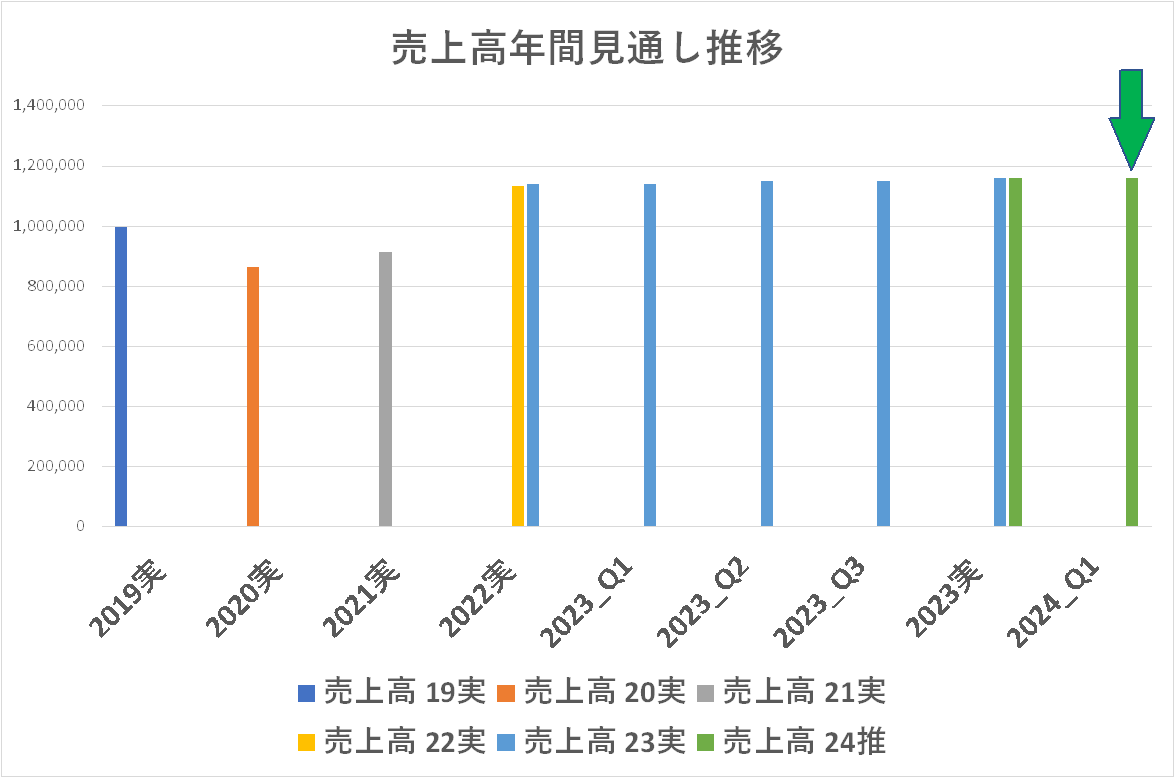

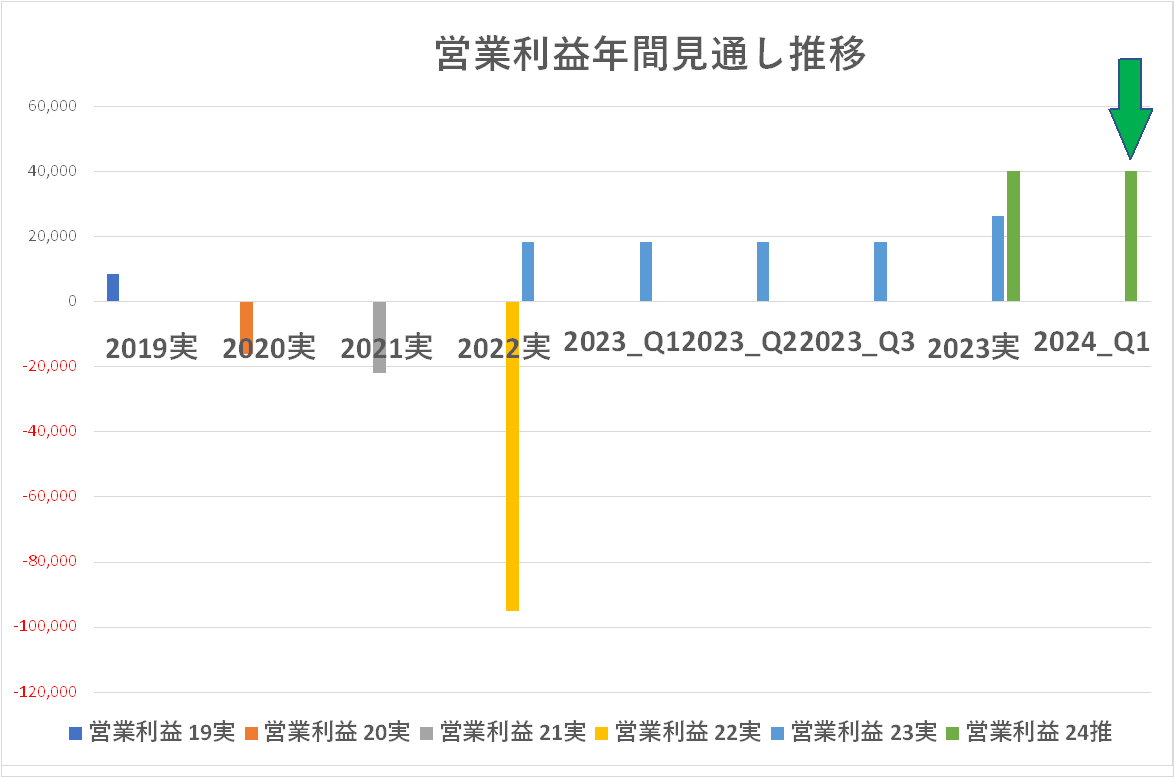

業界各社 2024年度第1四半期決算発表状況をチェックしています。まだ第1四半期なので開示されている情報は多くなく、進捗率をチェックする程度です。が、同社に関してはやはり他社と比べて「異様」な開示状況がありツッコミどころ満載です。

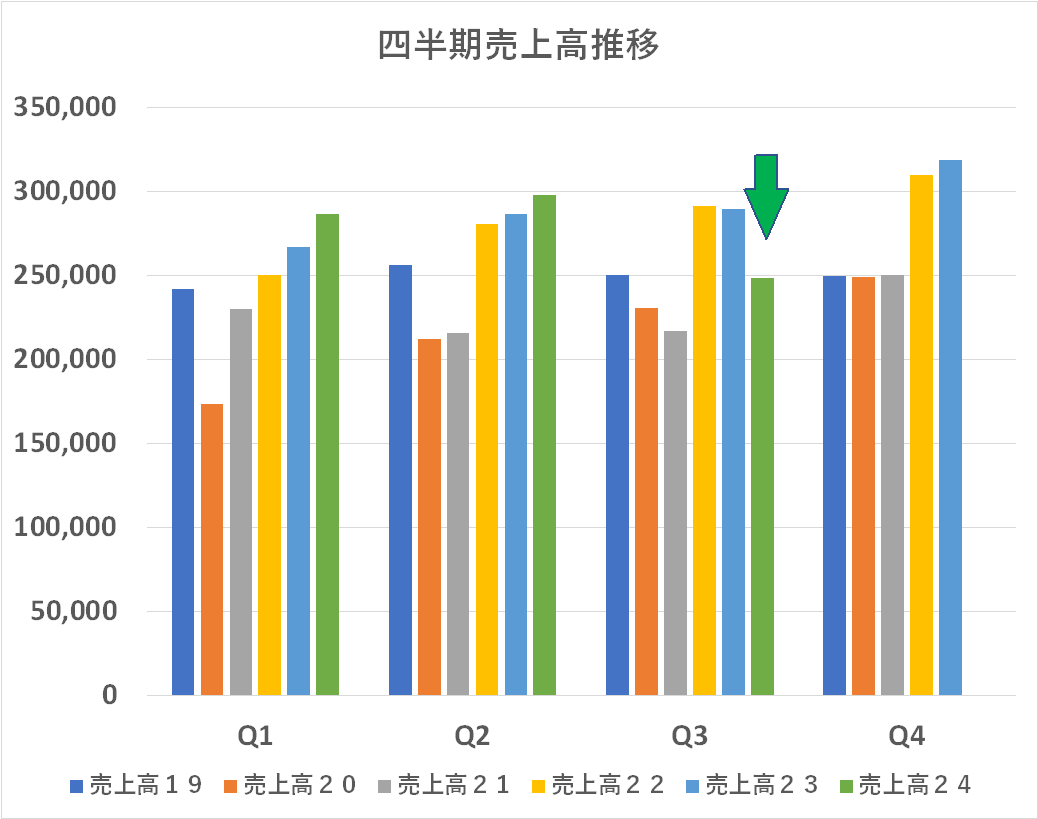

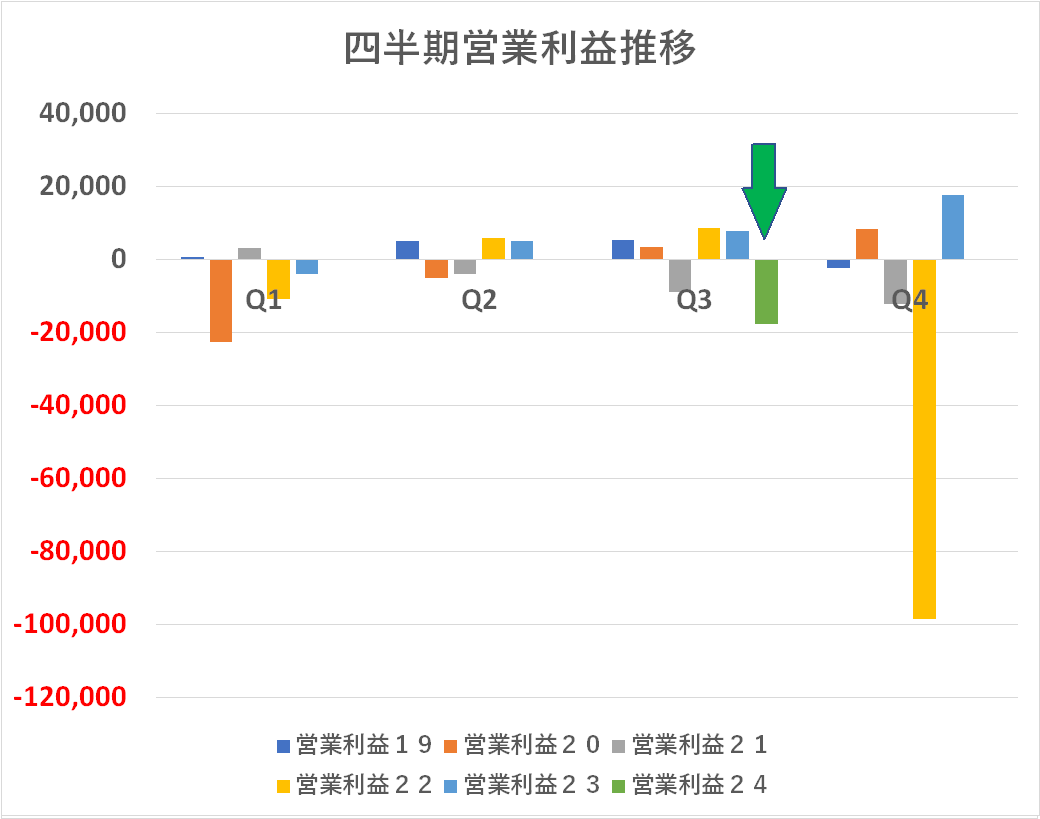

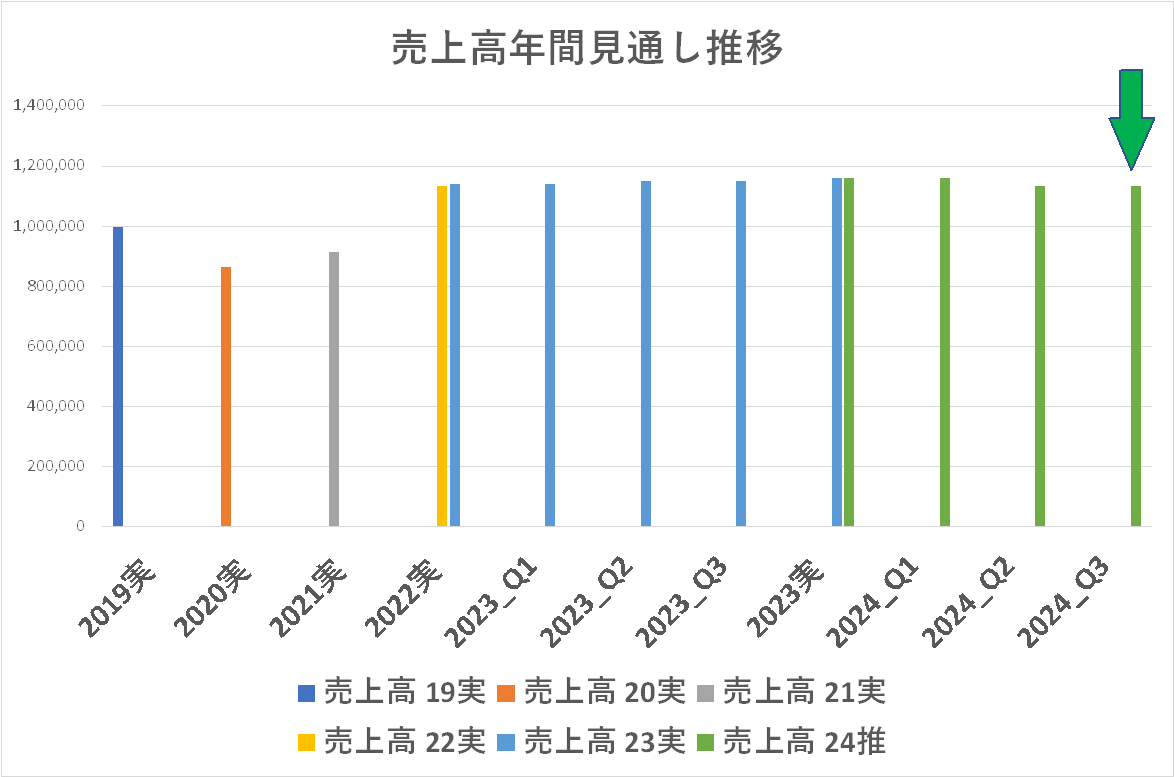

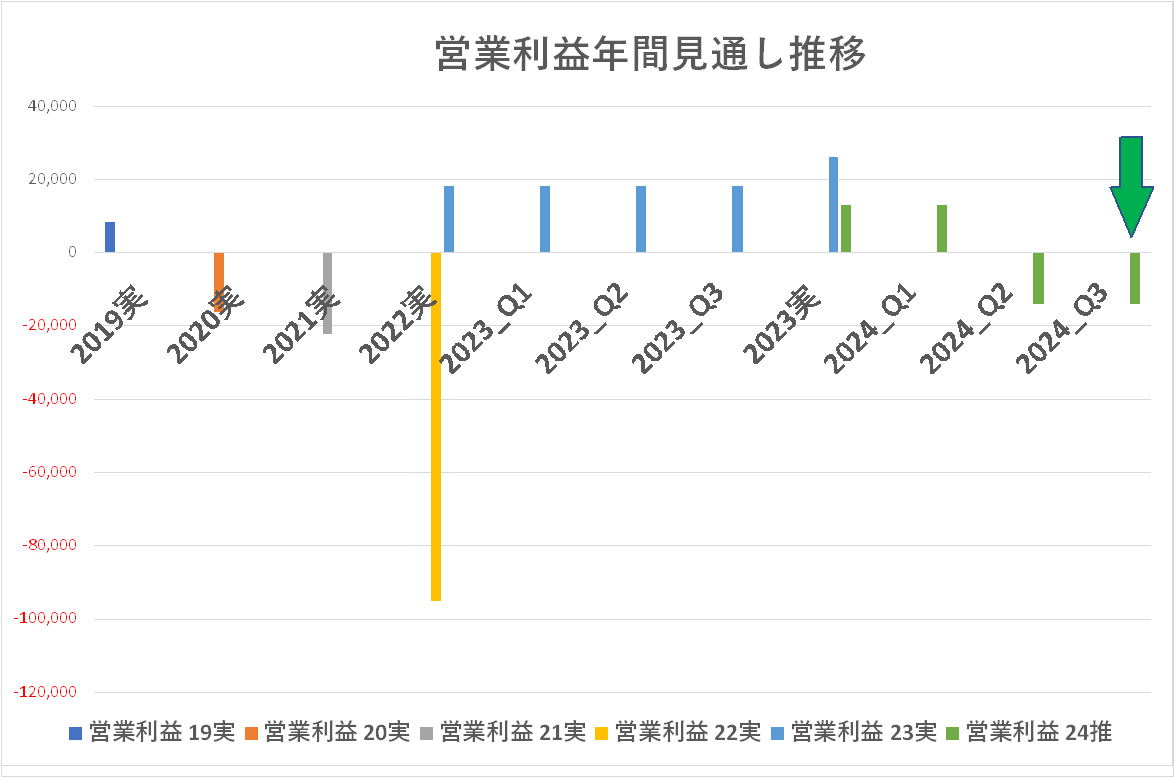

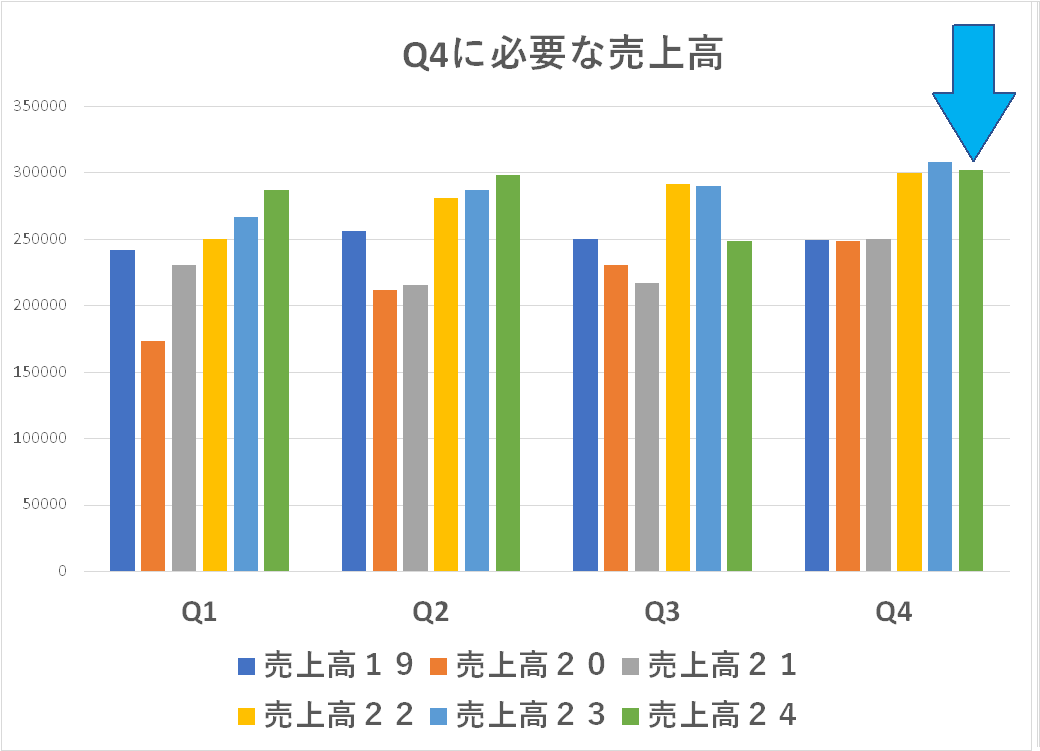

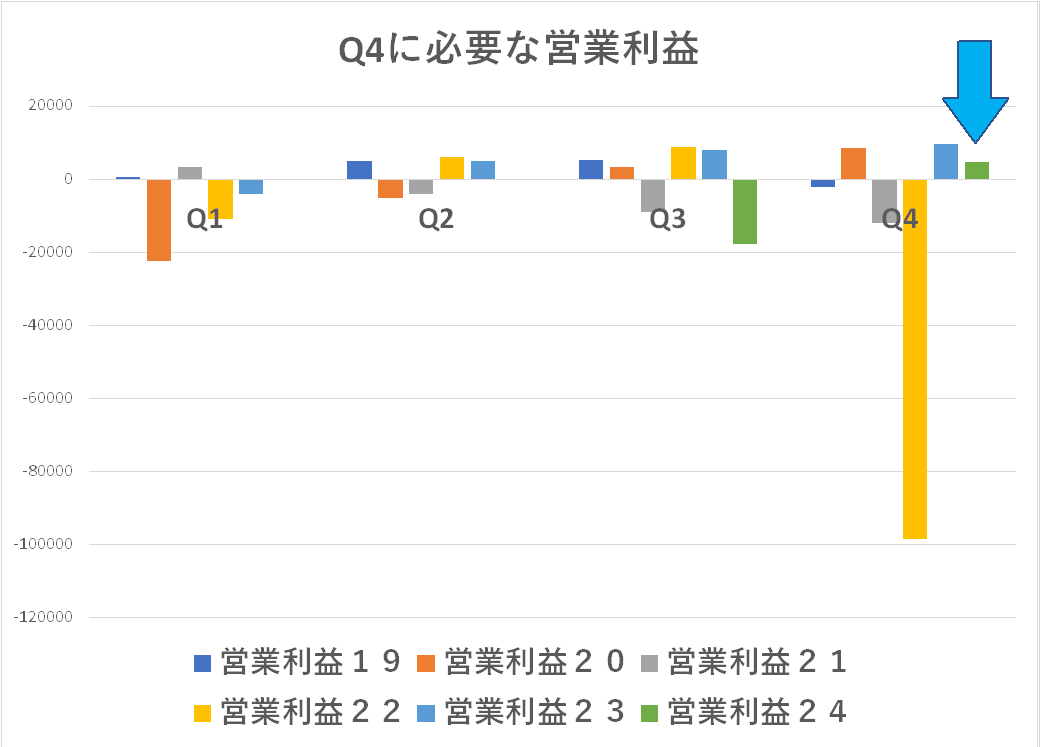

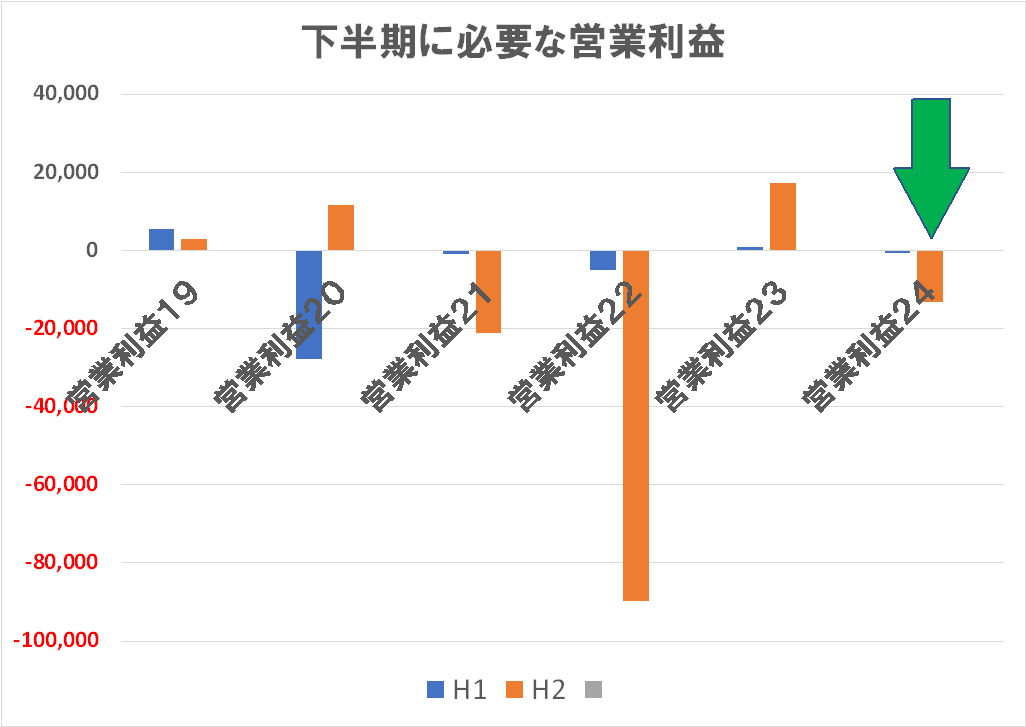

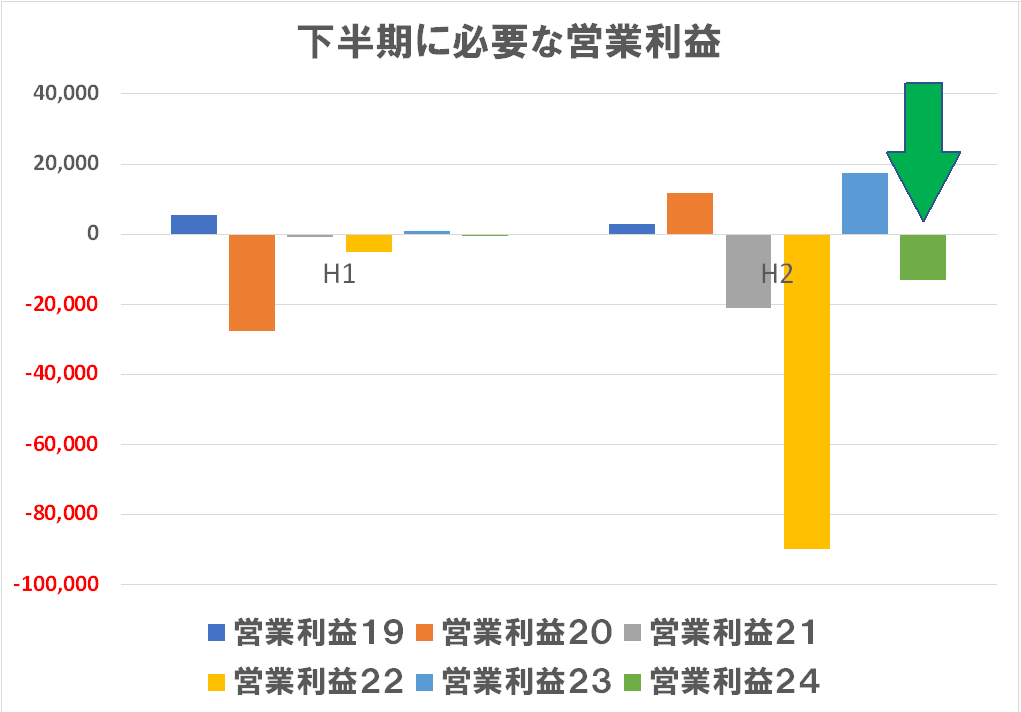

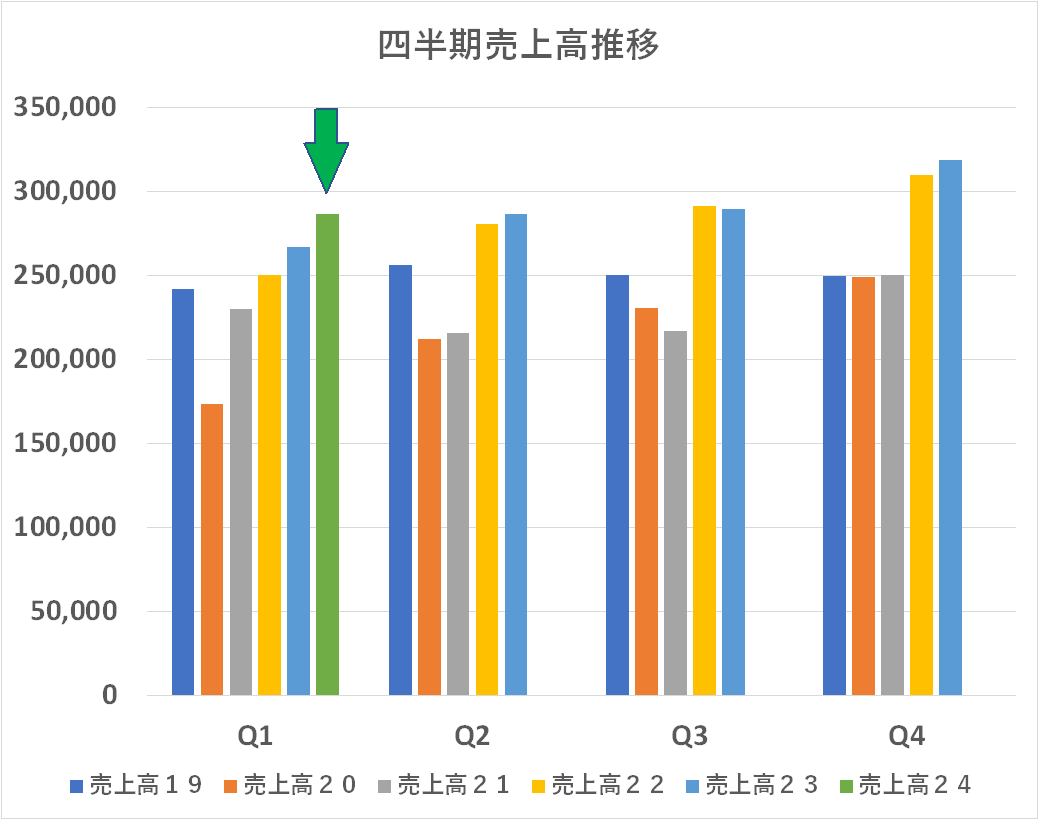

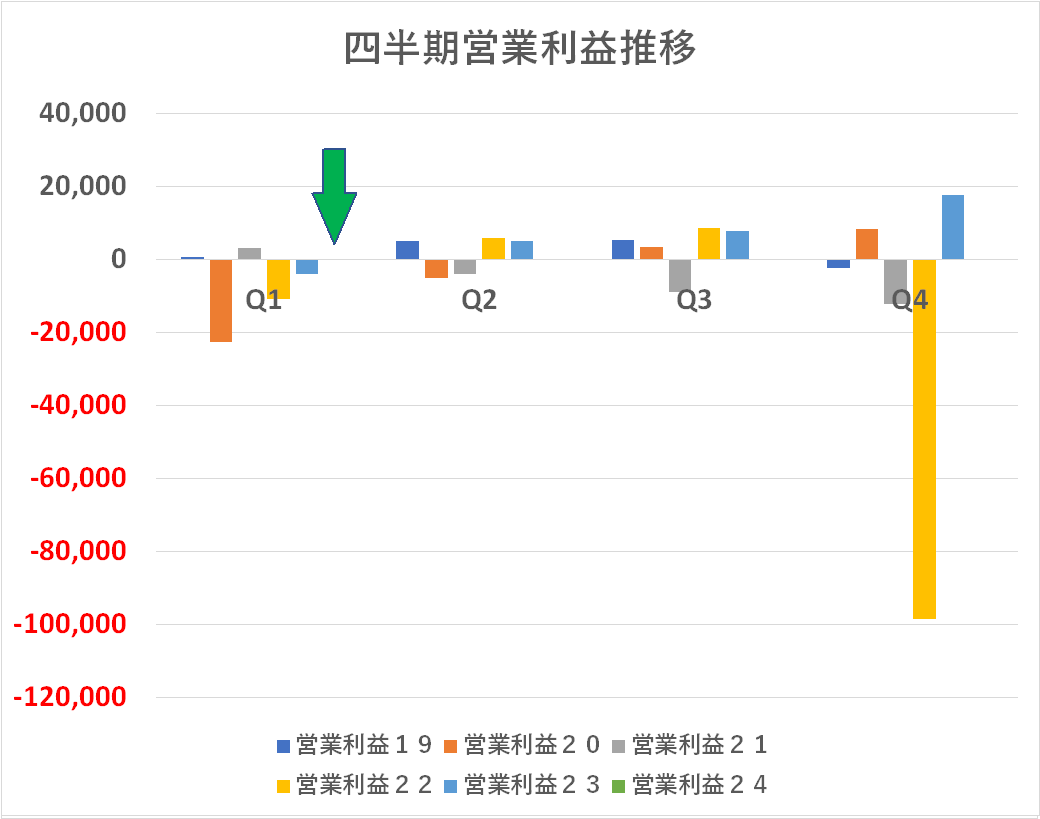

売上高はまずまずに見えますが、営業利益は微妙な数字ながら赤字です。進捗率の計算ができません。

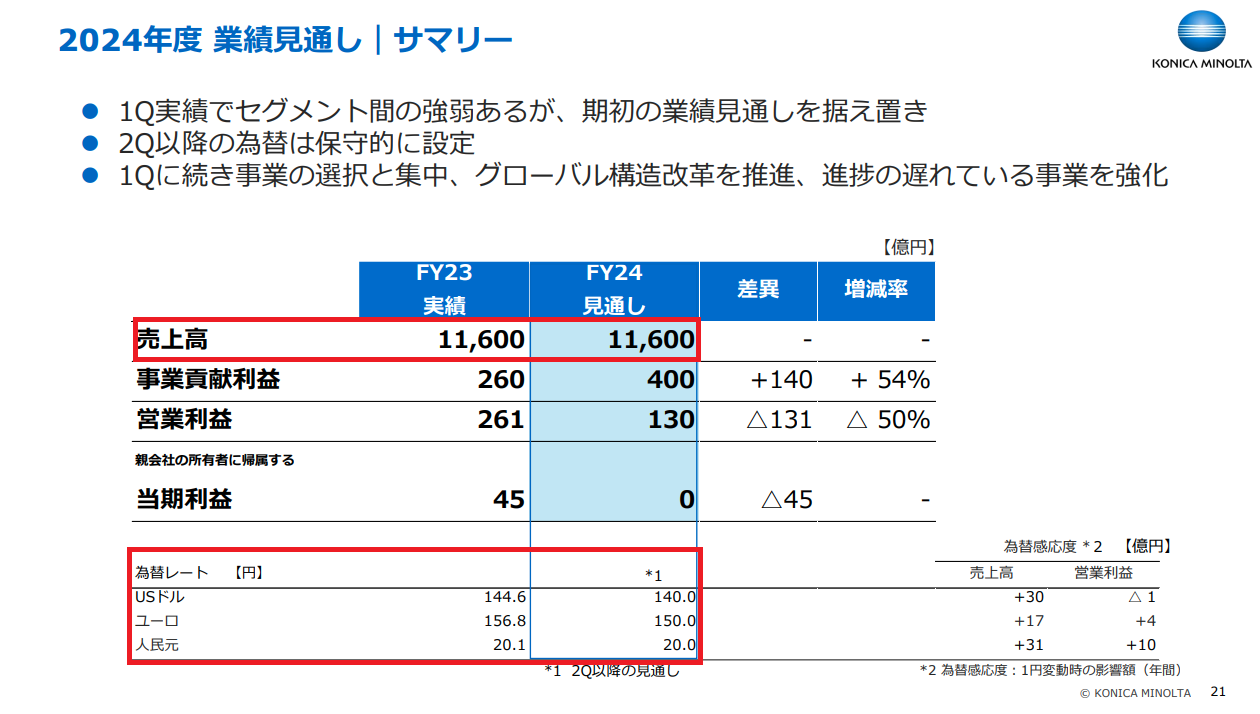

なにが異様かというと、他社は為替の実態に即して前提を見直し、売上高・営業利益ともに上方修正していますが、同社は期初の為替前提を据え置いて売上高・営業利益とも見通しの修正をしていません。なんで?

このページの開示内容も非常に貧弱ですが、なにより 2023年度の為替実績より更に円高のレートを前提としており、かつそれを見直してもいない・・・なんでですかね?

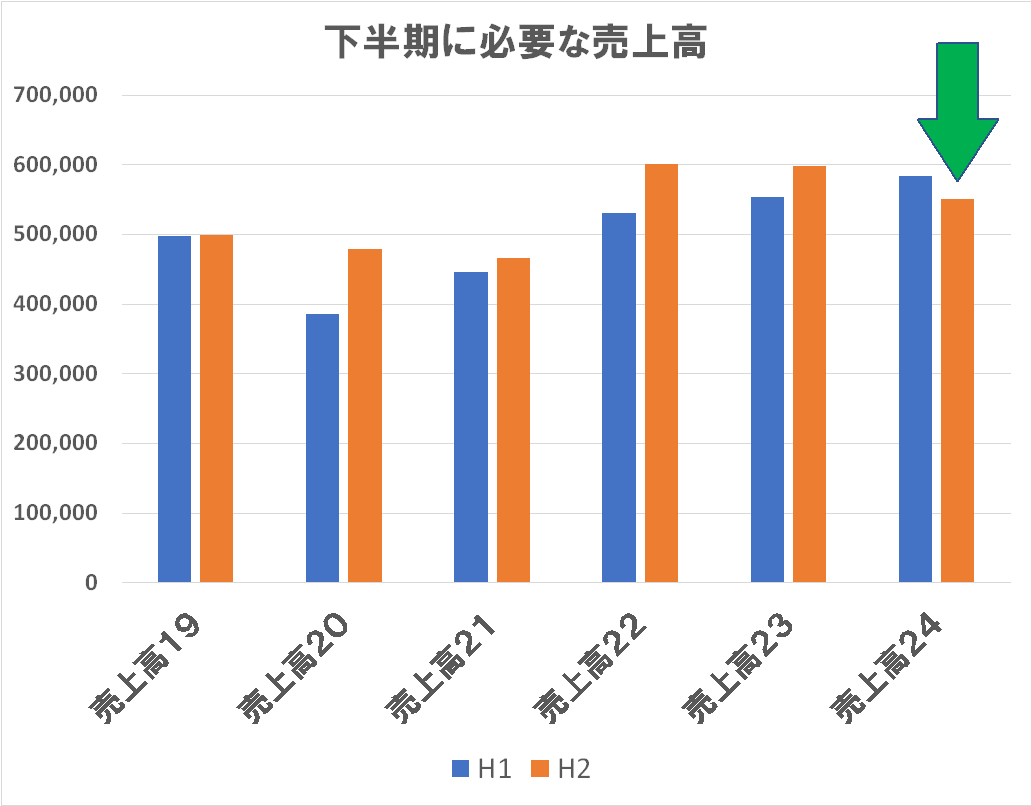

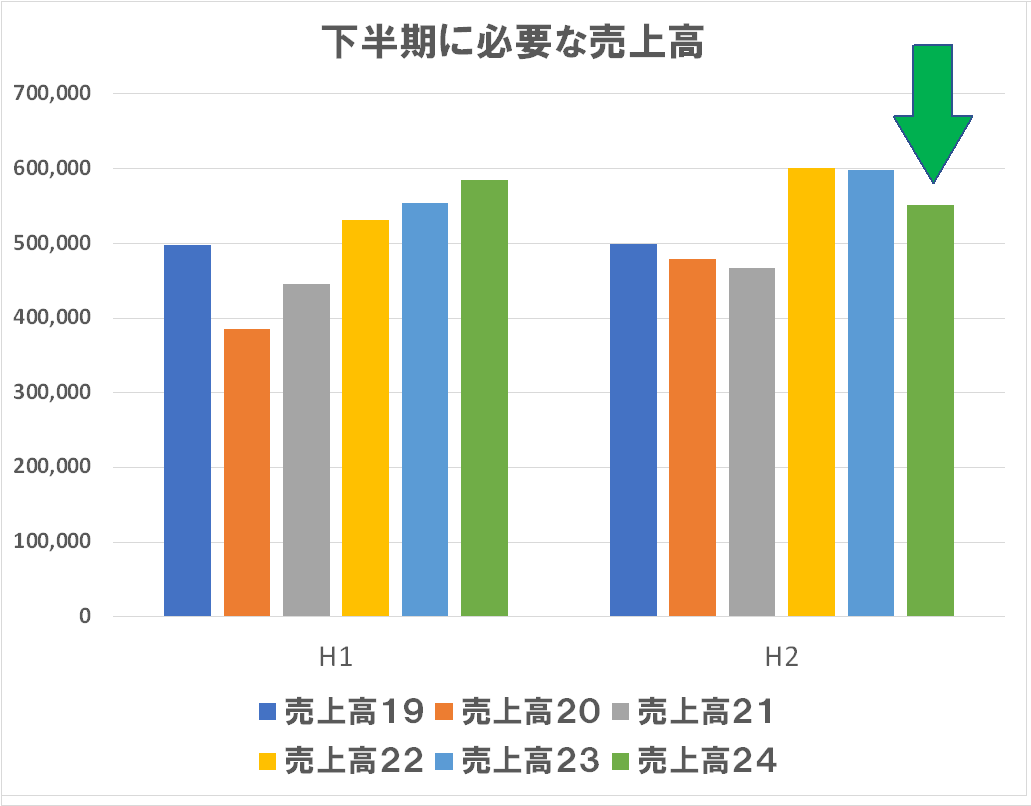

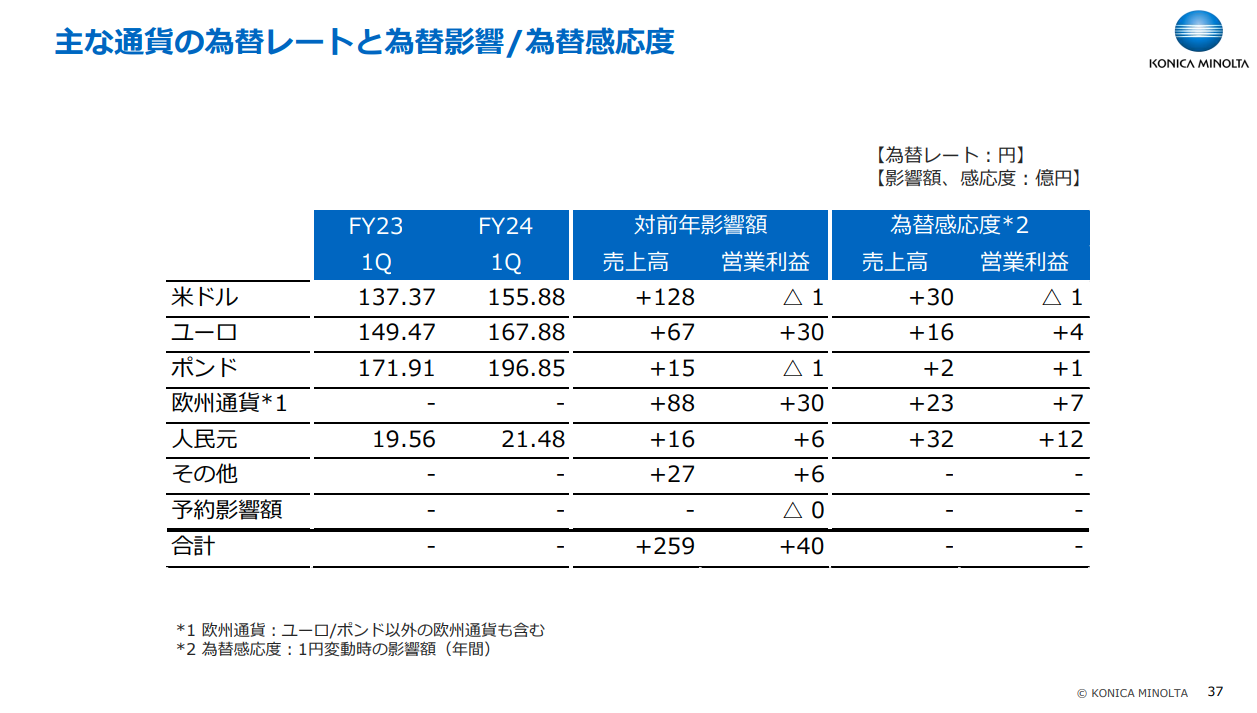

こんなスライドがあります。なにが言いたいのでしょう?ドルが動いても営業利益には殆ど効かない・・・ということを言いたいのでしょうか?でも売上高には効きますよね?円建てで前年並みの売上高・・・で、円安は対前年で進んでいる=それって事業がシュリンクしていることに他なりませんよね?為替前提を見直さない理由にはなりませんね?見直すとなにか不都合なことでもあるのですか?

また、別の話ですが「2,400人のリストラ」の話に全く触れられていませんね?従業員にとって一番関心のある事象にも関わらず・・・このあたりは粛々と進捗を開示するのが当然ではないでしょうか?全般に情報開示が極めて貧弱に感じます(あくまで個人の感想です(笑))

大幸社長は「株価を上げるのが私の使命だ。それが出来なければ辞任します」とまでおっしゃった。このような開示姿勢で株価は上がると思っておられるのでしょうか?株価は結果に対するご褒美ではなく「この社長ならなにかやってくれる」という期待値の反映です。応援していますので頑張って頂きたいものです。